Ascension d'un modèle : des origines à la prédominance

Même si elles existent déjà depuis près de deux cents ans, les banques universelles, avec leur combinaison unique d'activités commerciales (principalement le prêt et la collecte de dépôts) et d'activités d'investissement (principalement l'émission de titres, le courtage et le conseil financier) sous le même toit, sont encore relativement jeunes comparées à l'histoire de la banque moderne, qui trouve ses origines dans l'Italie du xive siècle. Tandis que leur modèle économique a évolué dans bon nombre de pays (par exemple, en Belgique, en France et en Italie), il a connu un succès tout particulier en Allemagne, pays sur lequel se concentrent donc les lignes qui suivent.

Là, au milieu du xixe siècle, les banques universelles ont joué pour la première fois un rôle fondamental dans le financement des compagnies ferroviaires cotées, surtout en Prusse (le plus grand des États allemands) et en Saxe, lorsque les banques privées ont non seulement prêté de l'argent à ces entreprises, mais aussi les ont aidées à émettre des actions afin de financer leur rapide expansion. Petit à petit, ce concept éprouvé de société anonyme soutenue par une banque universelle privée a été adopté par d'autres industries lourdes (à forte intensité capitalistique) telles que celles du charbon, du fer et de l'acier, ainsi que par l'industrie chimique et le secteur du génie mécanique. La deuxième vague de banques universelles a coïncidé avec l'essor économique qui a eu lieu aux alentours de l'unification de 1871. Plusieurs nouvelles « grandes banques » ont alors été créées en tant qu'entreprises publiques et se sont engagées dans des activités traditionnelles de financement du commerce extérieur, par le biais de crédits commerciaux accordés aux exportateurs allemands pendant l'accélération de la mondialisation, et dans l'organisation d'émission d'actions (et d'obligations) pour les sociétés par actions nouvellement formées. Même si la part globale des banques universelles dans le secteur financier ainsi que la part globale de leurs principaux gros clients dans l'ensemble de l'économie sont demeurées relativement limitées jusqu'au tournant du siècle suivant, le rôle des banques universelles a néanmoins été crucial, surtout en ce qui concerne le financement de certaines industries essentielles à l'industrialisation et à l'essor de l'Allemagne, qui est devenue une puissance économique majeure à la veille de la Première Guerre mondiale1.

Pendant l'essor de la reconstruction qu'a été le Wirtschaftswunder (« miracle économique ») après 1945, les grandes banques universelles ont une fois de plus été les chefs de file du financement des industries allemandes, exportatrices en particulier. De plus, même si les caisses d'épargne et les banques coopératives en tant que telles ont toujours été des institutions de détail spécialisées, elles ne pouvaient mener à bien leur tâche qu'en coopération étroite avec leurs grandes sœurs, les Girozentralen/Landesbanken et les banques coopératives centrales, avec lesquelles elles entretenaient (et entretiennent toujours) de forts liens institutionnels et de propriété. Ainsi, malgré cette répartition du travail entre des institutions officiellement différentes, les banques publiques et les banques coopératives peuvent, globalement et du point de vue économique, être considérées comme de grandes banques universelles couvrant toutes les activités bancaires imaginables, y compris les activités d'assurance.

De nos jours, les banques universelles sont des acteurs de premier plan dans la plupart des pays européens (dont le Royaume-Uni) et sur d'autres marchés comme les États-Unis et certaines parties de l'Asie. Par définition, une banque universelle exerce diverses activités bancaires au sein d'une même institution, mais chaque banque peut avoir ses propres caractéristiques en fonction du modèle d'entreprise qu'elle a choisi. Par conséquent, il existe une très grande diversité de banques universelles. Certaines couvrent la gamme la plus large possible d'activités – en plus du prêt, de la collecte de dépôts et des activités de titres et de dérivés, elles assurent également des services de gestion d'actifs et de patrimoine et des services d'opérations de paiement –, alors que d'autres choisissent de n'exercer que quelques-unes d'entre elles. Dans le système de banque universelle, ces banques sont non seulement en concurrence les unes avec les autres, mais aussi avec diverses institutions « spécialisées » qui suivent un modèle d'entreprise étroit en se concentrant, par exemple, sur la seule activité de banque privée.

Avantages

Lorsqu'on se pose la question des avantages intrinsèques que présentent ou non les banques universelles par rapport aux institutions spécialisées, il serait aisé de répondre en faisant référence à leur longue histoire et à leur rôle actuellement prédominant dans les plus grands systèmes financiers du monde : elles doivent tout simplement posséder un petit « quelque chose » qui les aide à prospérer et à réussir aux yeux de leurs actionnaires, de leurs clients et des régulateurs. Mais il existe bien d'autres arguments en faveur du modèle de banque universelle que le simple fait de sa longue existence. En effet, ces banques offrent de nombreux avantages, tout d'abord à leurs clients, mais aussi en termes de stabilité financière, qui méritent qu'on les examine de plus près.

Avantages pour les clients

Tout d'abord, être client d'une banque universelle offre des avantages significatifs en termes de coûts de recherche et de transaction. Il est bien plus pratique de pouvoir se procurer tous les produits financiers dont on a besoin (ou la plupart d'entre eux) auprès d'une institution et d'un chargé de relation uniques. À l'extrême opposé de ce système, un client aurait de multiples points de contact et ferait face à des coûts de transaction considérablement plus élevés. De plus, le fait d'entretenir plusieurs relations bancaires fait peser une énorme responsabilité sur les épaules du client qui doit lui-même décider ex ante quels instruments financiers viser parmi une large gamme existante, avant de choisir les partenaires bancaires correspondants.

En lien avec le précédent argument, il semble évident qu'obtenir un soutien financier auprès de multiples contreparties ne peut pas conduire à un ensemble optimal de solutions. Il y a plusieurs raisons à cela. D'une part, l'information incomplète dont disposera chacune des banques spécialisées sur le profil du client altérera nécessairement la qualité du conseil financier fourni. D'autre part, ces banques spécialisées pourraient très bien être incitées à ne pas fournir les meilleures recommandations qui soient, puisqu'elles ne tirent pas les mêmes bénéfices selon qu'un client choisit l'une ou l'autre de leurs offres de produits (et se retrouvent donc dans certains cas perdantes).

Les banques universelles peuvent offrir bien d'autres avantages à leurs clients. Certains de ces avantages sont étayés par de nombreuses données empiriques. Ainsi, les études sur la période ayant précédé le Glass-Steagall Act aux États-Unis ont montré que les banques universelles (par rapport aux banques d'investissement très spécialisées) étaient non seulement capables de proposer de meilleures conditions de financement à leurs gros clients émetteurs d'actions et d'obligations, mais aussi que leur implication était corrélée par la suite à des taux de défaut plus bas pour les investisseurs ayant acquis ces titres d'emprunt (en partie car les banques universelles se sont avérées plus performantes dans la sélection des emprunteurs). Après l'abrogation des dispositions correspondantes du Glass-Steagall Act à la fin des années 1980, ces résultats ont tout de même continué à être jugés largement valables à l'époque moderne2.

D'autres avantages des banques universelles, bien que théoriquement tout aussi convaincants, sont plus difficiles à prouver. On peut ainsi faire valoir le fait que les banques universelles sont structurellement plus rentables que leurs concurrentes et qu'elles sont en mesure de restituer au moins une partie des gains ainsi générés en diminuant les coûts de financement pour leurs clients (emprunteurs). Cette rentabilité plus élevée peut résulter, par exemple, de synergies entre les différents pôles d'activité, d'économies de coûts (le profil d'un client et son historique de crédit ne nécessitant d'être établis qu'une seule fois), ou des banques universelles elles-mêmes qui, étant perçues comme des investissements moins risqués par les marchés financiers, se financent à moindre coût. Cependant, comme le montrera la troisième partie (infra), les banques universelles n'ont pas été particulièrement performantes pour mettre à profit ces avantages potentiels dans leur propre intérêt – et dans celui de leurs clients3.

Enfin, les banques universelles présentent également un avantage par rapport aux institutions spécialisées en ce qui concerne l'allocation efficace du capital – à la fois en termes de disponibilité accrue du crédit pour les emprunteurs et en termes de rendements plus élevés pour les épargnants. Cet avantage est particulièrement évident dans un contexte international avec des taux d'épargne nationale différents. Dans ces circonstances, une banque universelle opérant à l'étranger pourra aisément mobiliser les fonds excédentaires, d'un côté, pour pallier la demande de crédit excédentaire, de l'autre côté (dont le financement d'entreprises par le biais d'émission de titres de dettes ou d'actions). Les options d'une banque spécialisée, en revanche, seront bien plus limitées et elle ne sera pas en mesure de fournir les mêmes quantités de financement à des sociétés emprunteuses, ni un taux de rémunération des dépôts aussi élevé aux épargnants sur un marché où abondent les liquidités.

Miser sur une banque universelle peut également s'avérer plus avantageux pour certaines catégories de clients que pour d'autres. En général, plus une entreprise se diversifie, se complexifie, s'accroît et s'internationalise, plus il y a de chances que seule une banque universelle puisse être un partenaire financier sur un pied d'égalité, en lui fournissant tous les produits et services dont elle a besoin. Les investisseurs institutionnels constituent une autre catégorie « naturelle » de clients : par rapport aux clients non financiers, ils tirent un avantage supplémentaire des banques universelles puisqu'ils sont en mesure d'exploiter l'unique étendue de leurs réseaux de distribution à des fins qui leur sont propres. En même temps, il est vraisemblable qu'en termes pratiques et concrets, les avantages des banques universelles soient moins ressentis par les clients privés ordinaires. Cependant, bien que moins visibles, ces avantages sont néanmoins valables pour ces clients – et même davantage, puisqu'une plus grande stabilité financière (voir discussion infra) soutient et renforce toutes les parties de l'économie et, par la même occasion, chacun de ses participants, par exemple un employé, épargnant et contribuable, ou un retraité.

Ainsi, même si les preuves « irréfutables » pour quelques-uns des arguments manquent quelque peu, dans l'ensemble, il est sans doute devenu évident pour leurs nombreux clients que les banques universelles ont effectivement quelque chose à offrir, qui les distingue favorablement de leurs concurrents plus étroits – comme la première partie l'avait suggéré en faisant référence à leur longue existence fructueuse.

Avantages en termes de stabilité financière

L'avantage le plus évident que les banques universelles procurent aux systèmes financiers, et donc aussi au reste de l'économie, est leur stabilité intrinsèquement meilleure que celle de leurs concurrentes plus spécialisées. Deux éléments l'expliquent. D'une part, les actifs des banques universelles : celles-ci détiennent en effet une grande variété de titres de dettes, d'actions et de prêts à court et à long terme (accordés à la fois à des contreparties privées et à des contreparties du secteur financier), ce qui a pour effet de réduire leur vulnérabilité à une baisse de la qualité du crédit dans n'importe quelle classe d'actifs spécifique. Elles sont moins dépendantes d'un type d'emprunteur donné et sont donc en mesure de mieux surmonter les chocs spécifiques subis, par exemple, par certaines industries ou certains segments des marchés financiers. D'autre part, les dettes des banques : une banque qui se finance – à court et à long terme – au moyen de dépôts institutionnels et de particuliers ainsi que d'obligations de premier rang ou de rang inférieur peut réduire sa dépendance envers un groupe de créanciers spécifique et sera moins touchée lorsque l'un d'entre eux retirera ses fonds. Il en résulte qu'une banque universelle diversifiée tire profit de cette diversification significative qui la rend plus stable en période de turbulences, ce qui a également pour effet de limiter les répercussions potentiellement négatives pour le reste du système financier, pour l'économie et pour les contribuables4. Cela nécessite qu'il n'y ait pas de corrélation parfaite entre les classes d'actifs et les fluctuations des marchés afin que les banques universelles soient en mesure (au moins en partie) de compenser la mauvaise performance d'un secteur d'activité par la bonne performance d'un autre, ce qui est généralement le cas, à moins que ne survienne une crise financière globale aussi extraordinaire que celle de 2007-20095.

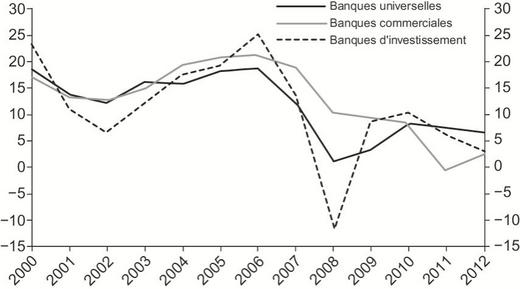

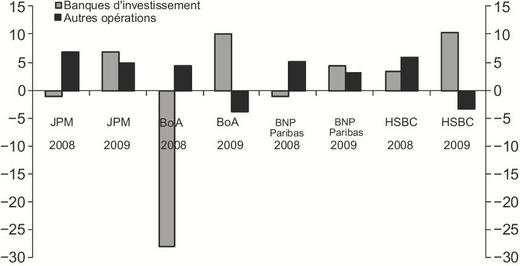

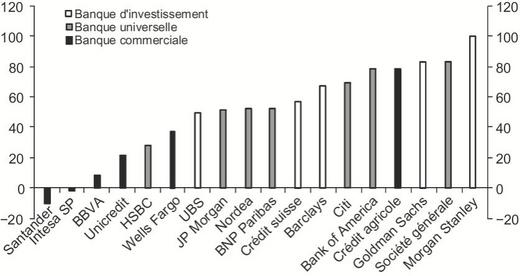

Le graphique 1 (ci-contre) en illustre les conséquences pratiques sur la performance d'exploitation d'un échantillon représentatif de banques universelles (occidentales) par rapport à des banques dont les activités pourraient être considérées comme étant majoritairement commerciales ou d'investissement6. En plus de confirmer qu'il est effectivement malaisé pour toutes les banques de dégager des profits suffisants pour couvrir leurs coûts de capitaux dans l'actuel contexte de « nouvelle normalité », ce graphique délivre deux messages importants au sujet des banques universelles7 : (1) il est difficile de trouver des preuves empiriques attestant de la meilleure rentabilité des banques universelles (ou de tout autre type de banques) ; les banques universelles, les banques commerciales et les banques d'investissement ont, depuis 2000, globalement généré des rendements des capitaux propres similaires situés dans une fourchette de 11 % à 13 %, mais (2) la variation annuelle du rendement des capitaux propres a définitivement été la plus faible dans le cas des banques universelles, avec un écart type de seulement 5,7 %, suivies par les banques commerciales avec 6,6 % et les banques d'investissement avec 9,2 %. La capacité de résistance des banques universelles a été brillamment soulignée en 2008, lorsque, malgré leurs importantes activités d'investissement, elles ont réussi à éviter une perte nette consolidée, et de nouveau en 2011-2012, lorsque la crise européenne de la dette et la récession ont frappé les banques commerciales du continent et que les banques universelles ont été en mesure de les amortir en partie grâce à leurs robustes activités sur les marchés financiers. Pour l'impressionnant effet équilibrant des cycles économiques divergents sur les activités d'investissement et les autres activités de banque en 2008-2009, on peut voir également certains exemples individuels de banques (universelles) dans le graphique 2 (ci-contre). Ainsi, compte tenu de la vulnérabilité inhérente du système financier aux chocs (en dépit de la multitude d'efforts de régulation et de surveillance mis en œuvre pour minimiser leur impact), les banques universelles peuvent représenter une ancre de stabilité en période difficile et réduire les risques pour l'économie, les contribuables et la société dans son ensemble.

Dans ce contexte, il convient également d'attirer l'attention sur la croyance erronée selon laquelle les risques sont associés à certains secteurs d'activité. Ainsi, l'hypothèse générale, qui s'est fermement enracinée au cours des dix dernières années, différencie les activités bancaires traditionnelles, stables, « à faible risque » et fondées sur les bilans, des activités volatiles et « à haut risque » des marchés financiers. Au vu de la crise récente, qui était fondamentalement une crise des marchés des titres de dettes (et de dérivés), et aussi en partie au vu de l'éclatement de la bulle de la « nouvelle économie » en 2000, pour lequel les marchés des actions ont joué un rôle central, cela peut sembler justifié. Néanmoins, à plus long terme, cette théorie ne tient pas. Historiquement, la plupart des crises financières surviennent après une envolée traditionnelle du crédit et se reflètent dans les bilans et, le cas échéant, n'entraînent les marchés des titres qu'accessoirement. La crise américaine des caisses d'épargne et de crédit dans les années 1980, les crises scandinaves du début des années 1990, la crise japonaise des années 1990 et la crise espagnole depuis 2008, par exemple, ont toutes été très « traditionnelles » en ce qu'elles ont résulté d'une croissance excessive des prêts, qui a conduit à d'importantes pertes sur prêts, lesquelles ont submergé l'ensemble des systèmes bancaires nationaux. Même la crise financière mondiale a eu pour origine des bulles immobilières aux États-Unis (et sur d'autres marchés comme le Royaume-Uni, l'Irlande et l'Islande).

La préservation des banques universelles, et par conséquent de la « biodiversité » des institutions avec des modèles d'entreprise différents, peut non seulement être utile en matière de niveau de concurrence au sein de l'industrie, mais aussi peut présenter des avantages considérables en termes de stabilité financière. L'histoire de la finance fournit de nombreux exemples des problèmes qui peuvent survenir lorsque les modèles d'entreprise des banques s'alignent trop étroitement et que le secteur devient trop « uniforme ». Ce fut le cas des caisses d'épargne aux États-Unis dans les années 1980, des caisses d'épargne espagnoles dans les années 2000 et des banques d'investissement autonomes aux États-Unis dans la même décennie. Sur des marchés florissants, la concurrence et la pression des pairs poussent les banques à poursuivre des stratégies de croissance quasiment identiques – autrement dit, elles encouragent de forts comportements moutonniers – qui se soldent souvent par une accumulation similaire du volume de crédits intenables ou de risques de marché qui se transforme presque toujours en source de crise une fois qu'éclatent les bulles d'actifs sous-jacents. Seule une diversité suffisante dans les modèles d'entreprise des banques – les banques universelles intégrées (et éventuellement internationales) constituent une « espèce » importante dans ce contexte – permet à un système bancaire d'être préservé, au moins en partie, chaque fois que l'un de ses éléments s'effondre en raison d'une mauvaise stratégie commerciale. De fait, et comme dans la nature, la biodiversité porte généralement ses fruits, même dans le monde de la finance.

À l'image de la section sur les bénéfices pour les clients ci-dessus, les banques universelles présentent un certain nombre d'autres avantages en termes de stabilité financière. En théorie au moins, les banques universelles ont le potentiel de tirer parti de synergies d'exploitation non négligeables, qui conduisent à une meilleure rentabilité des banques et renforcent ainsi la capacité de résistance de tout le système bancaire : une banque universelle peut répartir les coûts informatiques et une partie des coûts de développement des produits sur une base de revenus plus large et n'a besoin d'assurer qu'une seule fois bon nombre de services internes, comme la recherche, ou certains éléments de la gestion du risque, comme le processus de notation, alors que les banques spécialisées doivent doubler cet effort, générant ainsi de coûteuses inefficiences.

De plus, les banques universelles intégrées permettent la réduction du nombre de « nœuds » dans le système financier ; autrement dit, elles abaissent le nombre de relations de contrepartie, et donc le risque de contrepartie, en gérant en interne davantage de transactions dans la chaîne de valeur qui, autrement, devraient être assurées par des prestataires spécialisés externes. En suivant le même raisonnement, une banque universelle intégrée peut faciliter la tâche des superviseurs bancaires en créant une plus grande transparence de l'exposition globale et en réduisant le nombre d'institutions que la surveillance doit couvrir.

De la même façon, les banques universelles sont sans doute plus à même de repérer une accumulation progressive du risque systémique sur les différents marchés financiers et dans les différentes régions, grâce à leurs connaissances approfondies des activités bancaires traditionnelles fondées sur les bilans et des activités basées sur les marchés financiers. De ce point de vue, elles pourraient même être mieux placées (et plus rapides) que certaines des autorités nationales officielles du secteur chargées de tâches similaires.

Risques potentiels

Les opposants aux banques universelles soutiennent que ces institutions sont trop importantes pour faire faillite (too big to fail – TBTF) et qu'elles présentent donc un sérieux risque pour les contribuables, risque qui nécessite d'être éliminé par un morcellement des institutions et une réduction de leur taille.

Il ne fait aucun doute que les grandes banques représentent un fardeau éventuel pour les gouvernements et les sociétés, et cela restera le cas tant que les grands groupes bancaires en faillite nécessiteront une aide publique pour survivre et qu'ils ne pourront pas être correctement restructurés et assainis. Cependant, le terme de « banque universelle » ne dit rien de la taille d'une institution. En effet, bon nombre de banques universelles en Europe ne sont pas considérées comme de véritables grandes banques, alors qu'il existe dans certains pays – par exemple, aux États-Unis et en Espagne – de très grosses (TBTF) institutions financières qui sont généralement perçues comme des banques commerciales étroites plutôt que comme de vraies banques universelles. Bien sûr, les opérations bancaires performantes nécessitent une certaine taille ; il n'est donc guère surprenant que beaucoup de banques européennes et américaines majeures soient effectivement de nature « universelle ». Pourtant, cela n'est absolument pas automatique, ce qui laisse supposer que tout le débat autour des banques universelles TBTF est basé sur une proposition initiale erronée. Ainsi, il convient évidemment de mettre en place des mesures pour attaquer de front le problème des institutions TBTF plutôt que de viser à tort les banques universelles bien diversifiées.

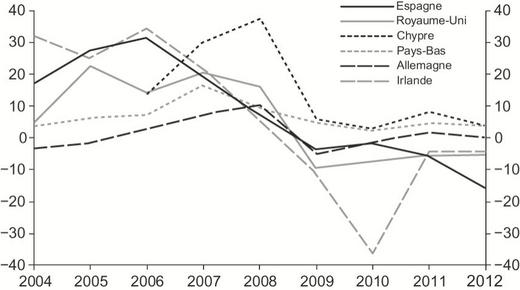

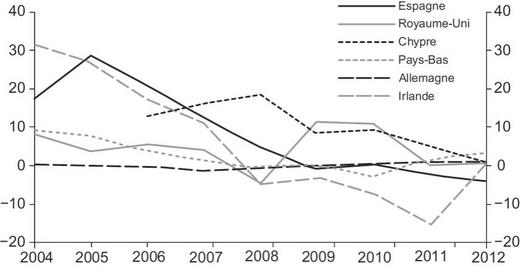

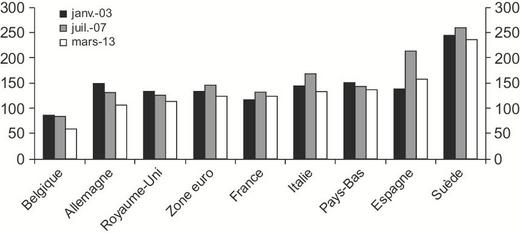

Qui plus est, comme l'ont montré de façon évidente la crise américaine des caisses d'épargne et l'actuelle crise bancaire en Espagne, un grand nombre de petites institutions, qui s'alignent étroitement sur le même modèle d'entreprise pour ensuite faire faillite, peuvent représenter un risque sérieux pour le contribuable, au même titre que les grandes banques individuelles8. Plutôt que de blâmer les grandes banques, il serait sans doute plus judicieux d'enrayer la croissance excessive de l'ensemble du secteur bancaire, particulièrement en ce qui concerne les prêts aux entreprises et aux ménages. Comme le révèlent les graphiques 3 et 4 (ci-contre), les taux de croissance des prêts octroyés au secteur privé dans les années qui ont précédé la crise financière auraient pu donner une bonne indication des pays (Chypre, Espagne, Irlande, Royaume-Uni) susceptibles de pâtir d'un effondrement du secteur bancaire après l'envolée du crédit.

Un autre argument allant à l'encontre des banques universelles est formulé en ces termes : une entité qui combine sous le même toit une activité de collecte de dépôts (de détail) et une activité de négociation de titres au sein d'une organisation intégrée peut avoir recours à sa base de dépôts pour « spéculer » de façon imprudente sur les marchés financiers. Aucune preuve empirique, même superficielle, ne vient étayer cet argument. Premièrement, les banques d'investissement tiennent généralement un carnet d'ordres où les volumes totaux d'actifs et de passifs détenus à des fins de transaction sont généralement équivalents. Ainsi, elles n'ont pas besoin de faire une utilisation à grande échelle des dépôts pour financer un excédent d'actifs détenus à des fins de transaction ; elles se reposent plutôt sur les marchés de gros pour l'essentiel. Les banques d'investissement autonomes (restantes) aux États-Unis représentent un exemple instructif de ce principe commercial. Deuxièmement, dans la plupart des pays européens, les portefeuilles de prêts sont considérablement plus importants que le volume des dépôts (cf. graphique 5). Il en découle que les dépôts utilisés l'ont été pour accorder des prêts supplémentaires aux ménages, aux entreprises et aux gouvernements plutôt que d'avoir à « parier » sur les marchés des titres.

Troisièmement, lorsque les dépôts excèdent effectivement les prêts et doivent donc être investis quelque part (ce qui suppose que les banques ne découragent pas la collecte de dépôts), des règles devraient être mises en place pour garantir que quel que soit le devenir de ces investissements, les dépôts pourront toujours être restitués à n'importe quel moment. Ces règles devraient prévoir des pondérations de risque appropriées du côté des actifs, ainsi que des prix de cession interne qui reflètent de façon adéquate le véritable coût de financement et le risque global de ces investissements, que les dépôts soient utilisés pour financer des prêts aux entreprises (ou des titres de créances d'entreprises) à l'étranger ou pour acheter des actifs détenus à des fins de transaction au sein de la banque d'investissement. Des exigences de garantie pourraient servir de filet de sécurité et toutes ces transactions internes à la banque devraient être suffisamment contrôlées par les superviseurs bancaires.

Un argument voisin fait valoir que les banques universelles peuvent bénéficier d'une subvention injuste sous forme de coûts de financement plus bas pour leurs opérations en raison d'une garantie implicite apportée par les contribuables. Une fois de plus, il s'agit sans doute d'un raisonnement à caractère plus politique qu'économique. Premièrement, il n'est pas évident que les banques universelles bénéficient effectivement d'un coût de financement plus bas. Il semble en effet que les investisseurs aient plutôt tendance à accorder la prime de risque la plus faible à des banques commerciales qui reçoivent beaucoup de dépôts plutôt qu'à des banques universelles et à des banques d'investissement, considérées comme plus risquées (cf. graphique 6)9. Par conséquent, s'il y a un avantage à tirer d'une garantie implicite (perçue) apportée par les contribuables, ce sont principalement les banques de détail et les banques d'entreprise traditionnelles, plutôt que les banques universelles, qui en profitent.

Deuxièmement, même si les banques universelles étaient en mesure de se financer à moindre coût sur le marché de gros, il faudrait voir cette possibilité comme le résultat de la confiance accordée par les investisseurs aux avantages de la diversification et à la meilleure stabilité de ces institutions, comme cela a été souligné plus haut, plutôt que comme un avantage procuré par l'imminence de l'aide qui leur sera consentie par l'État si nécessaire. Troisièmement, le coût du financement par le marché n'est en fait que la partie immergée de l'iceberg – les banques commerciales, néanmoins, comptent essentiellement sur les dépôts dont le coût peut dépendre, dans une large mesure, de la crédibilité du système (public) de garantie des dépôts. Ainsi, le plus gros avantage de toute subvention gouvernementale potentielle – implicite ou explicite – peut en fait revenir aux banques engagées dans les activités traditionnelles de prêt et de collecte de dépôts (parfois même à des institutions d'État dans plusieurs pays) plutôt qu'aux banques universelles avec leur plus grande part d'activités sur les marchés financiers et de financement via les marchés financiers. Quatrièmement, le débat autour des subventions implicites confond souvent l'effet structure/financement avec l'argument TBTF. S'atteler à ce dernier au moyen d'une meilleure régulation est en effet impératif, tandis que le soutien supposé disproportionné du contribuable au financement des banques universelles reste encore à prouver.

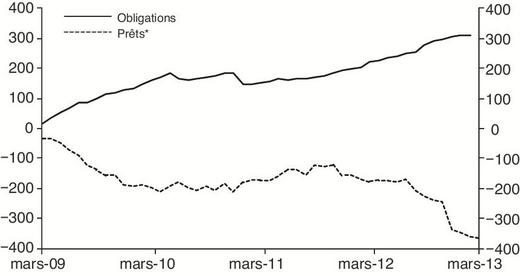

Les critiques voient un autre problème aux banques universelles : l'impossibilité supposée de réorganiser facilement, voire de liquider, une telle institution en raison de sa complexité et de son modèle d'entreprise intégré qui, dans le cas d'une faillite, empêche toute séparation des parties viables et indispensables des unités « dangereuses » et « toxiques ». Mais cet argument, lui aussi, ne résiste pas à une analyse approfondie. Premièrement, il n'est pas évident de déterminer quelle partie d'une banque est indispensable et quelle autre ne l'est pas. Contrairement au préjugé courant qui veut que seules les activités bancaires traditionnelles fondées sur le bilan valent la peine d'être protégées, presque toutes les banques et une grande majorité des (plus grosses) sociétés non financières aujourd'hui ont également recours à des services rendus par les marchés financiers, par exemple pour se prémunir contre les risques10. De plus, l'accès au refinancement par les marchés financiers pourrait devenir encore plus important dans les années à venir, en particulier dans les systèmes financiers axés sur la banque (comme l'Europe), puisque Bâle III et d'autres nouvelles régulations contraignent les banques à limiter la croissance des prêts, faisant glisser une plus grande part de la distribution de nouveaux crédits vers le marché des obligations11.

Le graphique 7 illustre la première preuve de cette tendance pour la zone euro.

Deuxièmement, et de la même façon, il n'est pas évident ex ante de savoir quelle partie d'une banque universelle diversifiée pourrait poser problème. Comme cela a été évoqué dans la deuxième partie (cf. supra), lors de la dernière crise, ce sont effectivement les activités sur les marchés financiers qui ont été à l'origine des turbulences dans l'industrie bancaire. Pourtant, historiquement, la plupart des crises financières suivent une bulle de crédit traditionnelle et trouvent leur origine dans des prêts au bilan qui deviennent exigibles. Fermer les yeux sur ces risques et se concentrer uniquement et de façon unilatérale sur les problèmes potentiellement liés aux opérations de banque d'investissement pourraient ainsi aggraver les choses en temps de crise : isolée des autres, une activité très performante sur les marchés financiers ne serait pas en mesure de fournir des revenus et des fonds propres (et donc une certaine stabilité issue de la diversification) à une unité de banque commerciale en difficulté qui souffrirait d'un effondrement traditionnel du crédit. On peut même se demander si les activités soi-disant instables sur les marchés financiers produisent des résultats plus volatils que les opérations conventionnelles de dépôt et de crédit. Cette perception courante émane surtout du principe d'évaluation à la valeur de marché utilisée pour fixer le prix de la plupart des titres, alors que les prêts portés dans les bilans sont généralement montrés à leur valeur faciale d'origine aussi longtemps que possible, avant que la constitution de provisions pour pertes sur prêts (souvent conséquentes) devienne nécessaire, pouvant soudainement conduire à une diminution majeure de la valeur reconnue de ces actifs. Une question reste donc à débattre : les ajustements progressifs et continus des prix (en pourcentage plus petit et dans les deux directions) sont-ils réellement inférieurs aux variations à la baisse (ad hoc et plus importantes) de prix précédemment « stables » ?

Troisièmement, exiger des banques qu'elles simplifient leurs structures organisationnelles et qu'elles élaborent des plans pour se restructurer elles-mêmes en cas de problème devrait de toute façon faire partie intégrante du processus de supervision actuel, indépendamment du type de banques ou de leur taille. Par conséquent, même si les plans d'urgence ont manqué en 2007-2009, ce qui a sans nul doute compliqué la tâche des autorités de stabiliser le système financier, ce problème ne se limitait en aucune façon aux banques universelles.

Enfin, même si la séparation elle-même pouvait être effectuée en douceur et même si l'« économie réelle » n'était pas aussi lourdement dépendante d'une multitude de produits des marchés financiers, la liquidation de grosses banques d'investissement ne serait absolument pas facile. Ces banques réalisent en effet des tâches vitales pour la plupart des autres institutions financières, des banques aux compagnies d'assurances en passant par les fonds de pension, et leur sont souvent bien connectées. Une seule grosse faillite – ou pire encore, de multiples faillites (dans une crise systémique) – pourrait avoir de graves répercussions sur leurs contreparties et mettre en danger la stabilité de tout le système financier, du moins tant que ne seront pas mis en place des procédures et des mécanismes viables qui permettraient une restructuration ou une résolution organisée et structurée des banques en faillite.

Menaces réglementaires pesant sur le modèle de banque universelle

En dépit des avantages du modèle de banque universelle abordés précédemment, des propositions ont été récemment faites dans de nombreuses juridictions en vue d'abolir le système de banque universelle et de (ré)introduire un système bancaire éclaté sous une forme ou une autre. Même si ces propositions diffèrent dans les détails, elles ont pour point commun l'objectif de séparer les activités de collecte de dépôts des activités d'investissement.

Propositions

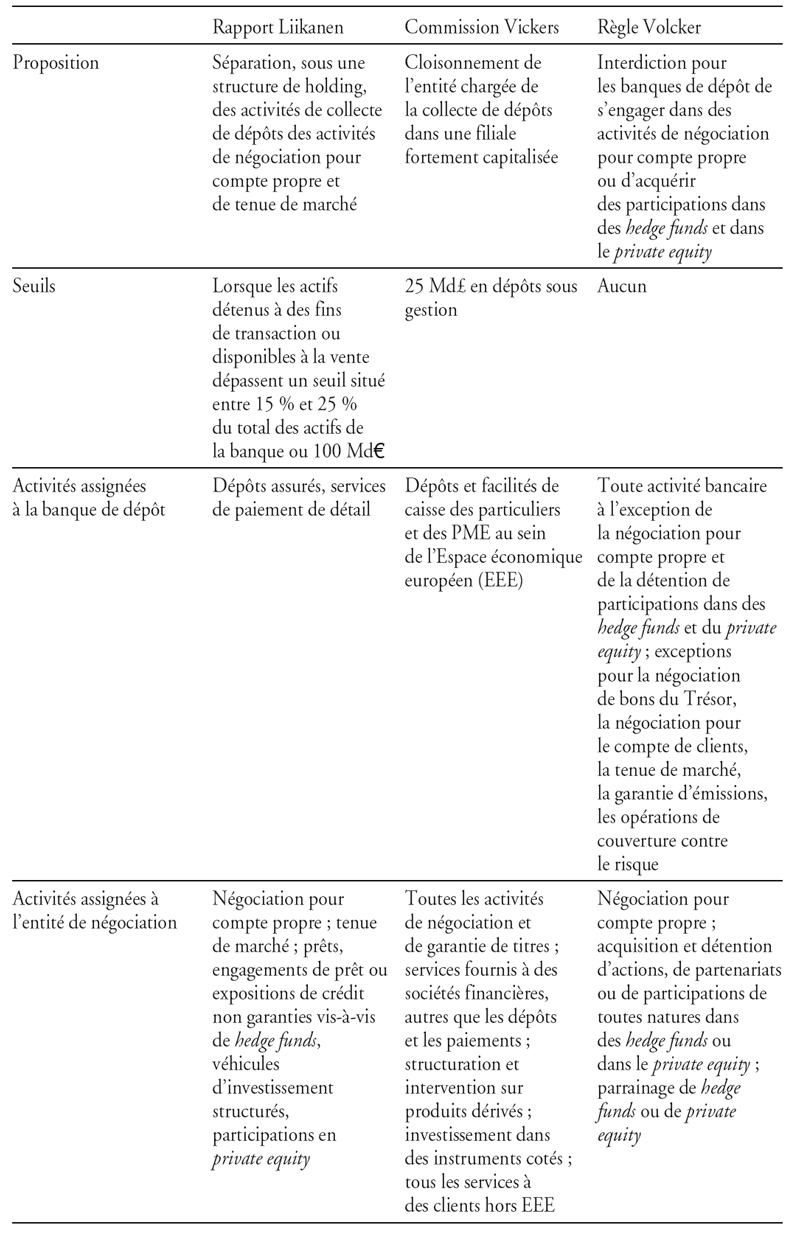

Il existe trois propositions pertinentes qui imposeront, à différents degrés, une limite à l'utilisation du modèle de banque universelle : (1) la règle Volcker aux États-Unis, (2) les propositions de la commission Vickers au Royaume-Uni (UKICB, 2011) et (3) les propositions du groupe européen Liikanen (HLEG, 2012). Ces trois propositions ont pour point commun de recommander la séparation, d'une manière ou d'une autre, de certaines activités bancaires des activités de collecte de dépôts. Elles reflètent la volonté des décideurs politiques de réduire la complexité des modèles bancaires, de protéger les déposants des répercussions potentiellement négatives d'activités bancaires supposément risquées et d'empêcher l'utilisation des dépôts pour refinancer de telles activités.

Plus concrètement, dans le cas de la règle Volcker, les institutions américaines de collecte de dépôts n'ont pas le droit de s'engager dans la négociation pour compte propre, ni de détenir des participations dans des hedge funds. La commission Vickers, à son tour, requiert que les activités de collecte de dépôts soient isolées des autres activités des banques dans une entité bien capitalisée, financée et gérée séparément. Même si l'on remarque une certaine flexibilité quant aux activités qui peuvent ou non se trouver dans l'entité isolée, il est évident que les activités de négociation doivent demeurer en dehors de ce périmètre protégé.

À la différence de la règle Volcker et de la commission Vickers, le groupe Liikanen avait en réalité un mandat plus large12 et, par conséquent, a présenté un éventail plus important de recommandations ciblant diverses déficiences du système financier mises en évidence par la crise financière.

Ces recommandations se concentrent sur les domaines de la gestion du risque, de la rémunération, des exigences de fonds propres, des régimes de recouvrement et de résolution, ainsi que sur les autorités de surveillance microprudentielle et macroprudentielle. Le groupe Liikanen souligne les problèmes causés par une prise de risque excessive, une dépendance à l'égard des financements à court terme, des fonds propres inadéquats et le risque systémique, et la plupart des recommandations ciblent directement ces questions. De fait, certaines de ces questions, ainsi que les recommandations Liikanen basées sur celles-ci, sont déjà abordées dans la législation existante et à venir, en particulier la surveillance macroprudentielle, les régimes de recouvrement et de résolution, la régulation des marchés de dérivés de gré à gré et Bâle III. Cependant, en dépit de l'ampleur des recommandations Liikanen, l'attention publique vis-à-vis du rapport Liikanen s'est principalement concentrée sur la proposition concernant les structures bancaires.

Dans ce qui suit, nous nous limiterons à une discussion autour des conséquences possibles d'une mise en œuvre de la proposition de séparation formulée par le groupe Liikanen13. En dehors du fait que, parmi les recommandations du groupe Liikanen, il s'agit évidemment de l'attaque la plus directe faite au modèle de banque universelle, notre choix est motivé, d'une part, par le fait que la règle Volcker n'aura qu'un effet indirect sur les banques européennes et, d'autre part, par le fait que contrairement à Vickers, les propositions Liikanen affecteraient énormément les banques européennes. Dans tous les cas, la plupart des arguments qui peuvent être soulevés dans un débat autour des propositions Liikanen s'appliquent également aux propositions Vickers et, dans une moindre mesure, aux propositions Volcker.

Zoom sur les activités de négociation

Les propositions de séparation du rapport Liikanen visent principalement une mise à l'écart des activités de négociation. Elles peuvent avoir des répercussions négatives non seulement sur les banques et leurs modèles d'entreprise actuels, mais aussi sur l'ensemble des économies européennes. Même si, d'après le groupe Liikanen14, ces propositions préservent le modèle éprouvé de la banque universelle, elles sont susceptibles de sérieusement menacer ce modèle ainsi que l'économie européenne dans son ensemble.

La commission Liikanen propose d'exiger des banques qu'elles séparent les activités de négociation pour compte propre et de tenue de marché des activités de collecte de dépôts. La principale motivation serait d'éviter les difficultés du type de celles rencontrées par les législateurs et les régulateurs américains lors de la mise en œuvre de la règle Volcker, à savoir la délimitation, sans aucune équivoque, de la négociation pour compte propre et de la tenue de marché. En exigeant des banques qu'elles isolent ces deux activités, les propositions Liikanen contournent le problème. Même s'il s'agit d'une approche pragmatique conçue pour éviter les problèmes de définition, cela ne rend pas justice à la nature économiquement différente de la négociation pour compte propre et de la tenue de marché. Certes, ces deux activités se chevauchent, mais du point de vue économique, elles sont différentes et devraient donc être traitées différemment par les régulateurs.

Fondamentalement, l'objectif de la tenue de marché est de créer de la liquidité et de stabiliser les marchés financiers. Du fait que l'arrivée d'acheteurs et de vendeurs n'est pas parfaitement synchronisée, le rôle du teneur de marché est de combler les vides en réduisant les incertitudes liées à la négociation et en abaissant le prix du risque pour les investisseurs par le maintien d'une présence de marché. Par opposition, la négociation pour compte propre peut être définie comme une prise de positions délibérée avec pour objectif de tirer profit de variations de prix conséquentes. Grossièrement résumé, si l'appropriation du risque de marché est l'objectif explicite de la négociation pour compte propre, dans le cas de la tenue de marché, il s'agit d'un effet secondaire involontaire.

Fondamentalement, la tenue de marché est moins risquée que la prise de positions, puisque cette dernière implique de détenir des stocks d'actifs, qui sont sujets aux risques de crédit, de liquidité et de marché. En pratique, la tenue de marché, elle aussi, comporte des risques (tout comme n'importe quelle autre activité bancaire !). Plus spécifiquement, les risques peuvent avoir deux origines :

- les teneurs de marché ont tendance à détenir des stocks afin de répondre au désir d'exécution immédiate des clients. Par conséquent, les banques faisant de la tenue de marché ont tendance à détenir des positions qui, comme tout autre actif, peuvent être sources de risque. L'ampleur des risques dépend principalement (1) de la liquidité et de la résistance du prix des actifs en période de tension sur les marchés et (2) du volume d'exposition par rapport aux fonds propres et à la liquidité de la banque en question ;

- si la banque exerce une activité de tenue de marché dans un grand nombre de segments et/ou détient d'importantes positions en termes absolus parce qu'elle a une position de marché dominante, elle va constituer un risque systémique, même si ce n'est pas le cas de la tenue de marché per se, parce qu'une position de marché dominante et importante (en termes absolus) signifiera que la banque est fortement interconnectée et qu'elle n'est pas aisément substituable.

Cependant, il est important de noter que ces risques ne sont pas spécifiques aux activités de tenue de marché. Le risque de liquidité, autrement dit le risque que les fonds s'évaporent, alors que les actifs ne peuvent être immédiatement liquidés, en est un bon exemple : si la liquidité s'assèche, une banque se retrouve rapidement en difficulté quelle que soit la composition des actifs. Par conséquent, même s'il faut s'occuper des risques susmentionnés, des approches hautement interventionnistes, comme celles mentionnées dans le rapport Liikanen, ne sont pas nécessaires ; ces risques pourront être efficacement traités par d'autres moyens, comme des pratiques de gestion raisonnable du risque, des exigences de fonds propres et de liquidité adéquates, ainsi que des régimes de résolution efficaces.

Une banque universelle n'a pas besoin d'activités sur les marchés financiers (dont la tenue de marché), mais en pratique, elle les intègre souvent. Généralement, ces activités se sont développées en réponse à la complexité croissante des besoins financiers des clients des banques (entreprises, secteur public et institutions financières). Les banques universelles n'ont pas toutes besoin d'être teneuses de marché, mais les clients trouvent des avantages à être liés à une banque qui le fait de façon active. D'une part, ces banques seront en mesure de répondre immédiatement aux besoins de leurs clients, sans avoir à d'abord passer par une tierce partie ; d'autre part, et plus important encore, éviter le recours à une tierce partie diminuera le coût de la transaction pour les clients. En effet, les émetteurs de dette font grand cas des capacités de tenue de marché de leurs preneurs fermes. Les services de gestion des dettes publiques classent les négociants en fonction de leurs activités de tenue de marché et considèrent qu'il s'agit d'un critère important lorsqu'ils recrutent des banques pour les émissions d'obligations syndiquées.

Plus important, il est évident que tout système financier national a besoin d'un nombre important de teneurs de marché qui assurent une liquidité suffisante et de faibles coûts de transaction ; les banques plus petites, qui ne sont pas elles-mêmes d'actives teneuses de marché, profitent d'une externalité positive (autrement dit, un bénéfice qu'elles retirent sans avoir elles-mêmes à dépenser des ressources), puisqu'elles peuvent profiter gratuitement de la liquidité fournie par les autres. Généralement, le plus gros de la tenue de marché sera fourni par de grandes institutions, puisque celles-ci auront les plus gros volumes de transactions au départ et que des économies d'échelle sont réalisées en couvrant les risques de ces activités.

L'impact potentiel de Liikanen sur les économies européennes

Les réformes de la structure bancaire à la Liikanen auraient non seulement des conséquences sur l'industrie bancaire, mais aussi surl'économie dans son ensemble. Au fond, il y aurait deux canaux pour les premiers effets : un canal via la liquidité sur les marchés financiers, un autre via le canal du crédit.

Impact sur la liquidité

Étant donné que les propositions de séparation se concentrent sur les activités de négociation, l'impact de Liikanen serait principalement ressenti au travers d'une réduction de la liquidité du marché. Isoler les activités de négociation pourrait augmenter de façon significative les coûts de financement pour une entité de trading. À mesure que les financements deviendraient plus onéreux pour cette entité, les banques réduiraient, voire cesseraient, leurs activités de tenue de marché.

Une liquidité plus faible entraînera un écart plus grand entre les prix offerts et les prix demandés, augmentant de ce fait les coûts pour les entreprises comme pour les gouvernements. Les coûts de liquidité, définis comme l'impact de prix sur une transaction donnée, sont moins visibles que les coûts explicites de transaction, tels que les frais de transaction, les commissions et les taxes, mais les coûts de transaction implicites dans les coûts de transaction sont en réalité et de loin le plus gros facteur de coût pour toute transaction de marché, représentant jusqu'à 80 % des coûts totaux d'une opération. Des coûts de transaction plus élevés, à leur tour, abaissent les volumes de transactions sur les marchés financiers.

Les travaux théoriques montrent qu'une augmentation des coûts de transaction, dont ceux générés par une baisse de liquidité, est à son tour associée à une baisse du prix des actifs, parce que les investisseurs, qui sont confrontés à des coûts plus élevés pour acquérir des titres, exigeront un rendement plus élevé pour les détenir, ce qui fait baisser le prix des enchères15. Il est important de souligner que cela affecterait particulièrement durement les segments de marché les moins liquides, puisque les banques réduiraient ou cesseraient leurs activités d'abord sur ces segments ; les risques de cours (et, par extension, les exigences de fonds propres) augmenteraient en effet de façon disproportionnée sur ces segments. Évidemment, cela nuirait tout particulièrement aux petits émetteurs occasionnels tels que les entreprises de taille moyenne émettant des obligations ou des actions de petites capitalisations16. Une hausse des coûts de transaction augmenterait donc les coûts du capital pour à la fois les entreprises et les autres émetteurs, gouvernements compris, l'impact négatif étant plus élevé pour les émetteurs les plus petits et les plus risqués.

Cependant, l'effet négatif ne sera pas limité aux coûts directs du capital, mais s'étendra également à d'autres activités de financement : dans le monde Liikanen, les entreprises, confrontées à une hausse des coûts de couverture sur les marchés des dérivés, répugneraient à explorer les marchés étrangers pour leurs opérations d'achat ou de vente, ou bien seraient confrontées à une plus grande volatilité des bénéfices. Une baisse de la liquidité sur les marchés exacerberait aussi les variations de prix, ce qui, à son tour, amplifierait la nécessité de marges de sécurité plus importantes pour les prêts collatéralisés, augmentant ainsi le coût des prêts. De la même façon, une conséquence importante d'une hausse des coûts de transaction, dont ceux résultant d'une baisse de liquidité, sur le comportement des investisseurs est la création d'une « zone de non-échange » autour de l'allocation optimale des portefeuilles au sein de laquelle les investisseurs ne répondront pas aux variations du rendement attendu des actifs en rééquilibrant leurs positions, parce que le bénéfice net d'une telle action est moins important que le coût de transaction qui en découle. Si les investisseurs éprouvent une aversion au risque, une hausse des coûts de transaction élargit de façon disproportionnée la « zone de non-échange » autour de l'allocation optimale des portefeuilles vers la détention d'une part plus importante d'actifs sans risque. Cela, à son tour, réduit la demande pour les actifs plus risqués, y compris les actions et les obligations de sociétés, ce qui pourrait réduire l'investissement. De plus, l'allocation du capital devient moins performante à la suite du processus plus lent de détermination des prix.

Dans ce contexte, il est également important de signaler que fournir des services à des clients institutionnels (gestionnaires d'actifs, compagnies d'assurances) est tout aussi important que d'en fournir à la clientèle d'entreprise. Souvent, on invoque l'argument selon lequel fournir des services financiers à d'autres banques et à des institutions financières non bancaires n'est pas générateur de bien-être et que seules les transactions financières avec l'« économie réelle » le sont. Lorsqu'on se penche sur l'importance d'une tenue de marché performante pour les investisseurs institutionnels, il apparaît rapidement que ces derniers sont eux aussi créateurs de valeur pour la société, par exemple lorsqu'ils ont recours à des dérivés. Ainsi, bon nombre de compagnies d'assurances et de fonds de pension ont des dettes à très long terme résultant de produits de retraite et de rentes. Les échanges de taux d'intérêt de gré à gré sont utilisés pour couvrir leurs dettes à long terme en leur fournissant des produits qui prennent de la valeur lorsque les taux d'intérêt chutent. Ces couvertures de dérivés peuvent être essentielles en ce qu'elles maintiennent la solvabilité des compagnies d'assurances et des fonds de pension sur les marchés volatils.

De façon plus générale, et au même titre que la clientèle d'entreprise, les investisseurs institutionnels financiers ont besoin de s'assurer contre les mouvements extrêmes de marché et de couvrir les décalages entre les régions ou les maturités. Avec la hausse vraisemblablement conséquente des coûts de transaction dans la « banque négociatrice », les fonds de pension, les fonds communs de placement… devraient accepter une baisse des rendements, sinon ils se retrouveront avec une plus grande exposition au risque qui, au final, pourrait nuire à leurs clients, autrement dit aux investisseurs particuliers privés.

Le rapport Liikanen suggère que l'impact des changements structurels proposés sur l'économie réelle serait modéré, voire inexistant, parce que la banque de dépôt serait toujours autorisée à fournir des contrats de dérivés et des contrats de couverture aux utilisateurs finals (sous réserve de certaines limites qui restent à définir plus spécifiquement dans la réglementation). En examinant la question plus en détail, néanmoins, cela ne permettra pas d'atteindre l'objectif annoncé d'isoler l'économie réelle des répercussions négatives précédemment abordées : l'impact sur les volumes de marché et, de fait, la hausse des coûts de liquidité affecteraient ces produits, peu importe qu'ils soient proposés par la banque de dépôt ou l'entité négociatrice, puisqu'il n'y a qu'un seul marché pour ces produits. Des écarts plus élevés entre taux acheteur et taux vendeur à cause d'une baisse de la liquidité de marché affecteront donc tous les clients dans les mêmes proportions.

Impact sur les activités de prêt

Les coûts de financement seraient également affectés à travers le canal du crédit : les banques universelles sont en mesure de subventionner leurs produits entre eux et le font souvent. Plus spécifiquement, les prêts classiques sont souvent subventionnés par les revenus générés par des produits comme les swaps et les dérivés. Par conséquent, les prêts bancaires sont fournis à des taux plus bas que ce ne serait le cas autrement. Ce mécanisme convient particulièrement aux marchés du crédit où s'exerce une concurrence intensive. Si ces activités qui ont préalablement subventionné les activités de prêt n'étaient plus commercialement viables, les coûts de financement pour les entreprises augmenteraient ou les volumes de financement pourraient même être réduits.

Effets secondaires négatifs

En plus de ces effets primaires, la réforme structurelle du système bancaire à la Liikanen aurait potentiellement des effets de deuxième ordre et des effets secondaires (probablement involontaires).

Accroissement de l'interdépendance

La proposition de séparation affirme que les risques dans le système financier seront réduits puisque la collecte de dépôts et les activités de prêt classiques seront isolées des activités prétendument risquées sur les marchés financiers. Cependant, la proposition Liikanen est en réalité contradictoire dans son argumentation puisqu'elle autoriserait les entités de collecte de dépôts à s'engager dans des contrats de couverture avec les utilisateurs finals et/ou à couvrir les expositions résultant d'échanges avec les utilisateurs finals (comme les activités de prêt).

À l'évidence, de telles exceptions peuvent créer des risques au sein du système financier, que les banques en question décident de profiter de ces exceptions ou non. Si la banque de dépôt décidait de conserver la position dans son propre portefeuille et de ne pas la couvrir, elle serait exposée aux risques inhérents à ce contrat. Si elle décidait de couvrir l'exposition, elle aurait besoin d'ouvrir un contrat avec une tierce partie, augmentant de fait le niveau d'interdépendance dans le système financier. Par opposition, dans un système de banque universelle, le risque pourrait être couvert en interne.

Ce dernier cas illustre une conséquence plus générale de la proposition Liikanen. En effet, la proposition de séparation équivaut à un remplacement de l'allocation interne du capital au sein d'une banque universelle avec une gestion du risque à l'échelle du groupe par des marchés financiers externes. Ce faisant, Liikanen augmenterait plutôt qu'il ne diminuerait le risque de retombées négatives au sein du système financier, en créant des interconnexions entre les participants des marchés financiers qui n'existeraient pas au sein d'une banque universelle. Autrement dit, l'affirmation selon laquelle la proposition de séparation réduit le risque systémique repose donc sur l'hypothèse implicite – et plutôt discutable – que (1) les banques sont plus en mesure de contrôler le risque de contrepartie que de contrôler les processus internes et que (2) les superviseurs sont plus à même de contrôler la gestion des risques externes que les processus de gestion interne des risques d'une banque.

Impact sur la concurrence

Comme cela a été démontré, la poursuite de fourniture de services de tenue de marché serait rendue peu attrayante du point de vue commercial pour les banques européennes dans le cadre des propositions Liikanen. Il en résulterait un glissement massif de ces activités vers d'autres institutions et d'autres lieux. Les banques (d'investissement) américaines, en particulier, bénéficieraient d'une telle évolution. Cela se vérifie d'autant mieux que les banques américaines, en vertu des dispositions de la règle Volcker, seraient toujours autorisées à s'engager dans des activités de tenue de marché.

En plus de la perte de revenus liée à la tenue de marché, aux activités sur les dérivés et aux activités de négociation, les banques européennes seraient confrontées à des coûts d'exploitation et de fonctionnement supplémentaires (en particulier en matière de technologies de l'information et de personnel) afin de maintenir deux entités. De plus, en essayant d'émettre de la dette pour financer leurs entités négociatrices, elles rencontreront des difficultés (au moins pendant une période intérimaire), puisque ces structures d'entreprise seront inconnues des investisseurs extérieurs. Dans la mesure où les investisseurs accepteraient de fournir des financements, cela serait plus coûteux que pour les entités connues, moins complexes et bien établies, telles que les banques d'investissement américaines. Sans surprise, le FMI (Fonds monétaire international), dans sa dernière évaluation de la stabilité du système financier européen, a donc émis l'avertissement que si les propositions Liikanen venaient à être mises en œuvre, « des conditions équitables devraient être développées vis-à-vis des banques hors UE qui exercent leurs activités au sein de l'UE » (FMI, 2013, p. 32).

Face à ces désavantages concurrentiels, les banques européennes ne seraient donc plus en mesure de rester compétitives au niveau mondial, ni de soutenir leur clientèle nationale. En conséquence, les besoins en financement des entreprises européennes et des investisseurs institutionnels seraient de plus en plus souvent satisfaits – et, avec le temps, probablement principalement – par des institutions étrangères. Puisqu'il y aurait globalement moins de concurrence sur le marché, les écarts s'accentueraient vraisemblablement, même si les banques étrangères intervenaient. Cela étant dit, même cette perspective est incertaine puisque les banques américaines ne viseraient probablement que les grandes entreprises, celles-ci pouvant être servies au moyen de services transfrontaliers. Servir des clients de moyenne capitalisation nécessiterait une plus grande présence commerciale en Europe, ce qui pourrait ne pas trouver de justification commerciale et qui pourrait, en fait, faire tomber les opérations européennes de ces banques sous le coup des règles Liikanen.

Cependant, même en supposant que les banques étrangères soient disposées à fournir les services et les produits que les banques européennes ne pourraient plus fournir, une telle évolution entraînerait de sérieuses conséquences économiques et géostratégiques pour l'Europe. Plus spécifiquement, elle augmenterait la dépendance de l'ensemble de l'Europe à des sources de capital étrangères, dans un domaine vital de l'économie. Au cours de la crise financière, il est de nouveau évident que les banques étrangères et autres sociétés financières sont plus volatiles dans leur engagement envers les marchés non nationaux que les institutions nationales. Pour donner un exemple, au cours des cinq dernières années, la croissance des prêts des banques étrangères sur le marché allemand des prêts aux entreprises a fluctué entre +15 % au milieu de 2008 et –15 % à la fin de 2009, alors que la croissance des prêts des banques nationales a tourné autour d'une bande de +5 % à –5 %. Incidemment, les banques européennes affichent un comportement similaire lorsqu'elles interviennent comme prêteurs sur le marché bancaire américain : préalablement à la crise financière, elles ont régulièrement étendu leur présence aux États-Unis. Les actifs détenus par les banques de la zone euro ont atteint leur plus haut niveau en septembre 2007, à plus de 1 500 Md$, ce qui représente 50 % de tous les actifs des banques étrangères aux États-Unis. Depuis, cette part a dégringolé à 30 % (984 Md$).

Il ne s'agit pas là d'une critique des banques étrangères en tant que telles, mais simplement d'une observation des pratiques réelles du marché. Pour les banques dans le monde, le marché national sera toujours prioritaire par rapport aux marchés étrangers, et ce, pour un certain nombre de raisons. Commercialement, le marché national est moins risqué, puisque les activités sur ce marché ont des coûts de risque moins élevés (par exemple, pas de risque de change). Politiquement, étant donné la capacité des pouvoirs politiques à exercer des pressions sur les banques, ces dernières, même si elles sont disposées à maintenir des expositions à l'étranger en temps de crise, réduiraient en priorité les expositions à l'étranger plutôt que les expositions nationales. Par conséquent, dans un monde Liikanen, si (quand) une autre crise survient, les entreprises européennes et les économies dans leur ensemble auront plus de difficulté à relancer l'économie, puisque les financements aux entreprises en matière de crédits commerciaux, de couverture et d'investissement ne seront plus aussi disponibles que dans un système financier où les institutions nationales auraient une plus grande part de marché.

Les risques dans la banque de dépôt

Contrairement à l'opinion commune, la mise en œuvre des propositions Liikanen ne rendrait pas les banques de dépôt plus sûres. Elles auraient, dans la plupart des cas, des excédents de dépôts et, par conséquent, une liquidité prisonnière au sein de leur structure17. Ces banques seraient incitées à réduire cet excédent, ce qui pourrait se produire sous deux formes :

- les banques peuvent dissuader les épargnants de déposer leur argent chez elles, par exemple en offrant des taux d'intérêt très bas, voire négatifs. Cela, bien sûr, nuirait aux épargnants ainsi qu'à l'économie dans son ensemble, puisque cela réduirait le niveau d'épargne dans l'économie. Les épargnants pourraient aussi être tentés de choisir des actifs plus risqués, comme les investissements directs dans les actions ou les obligations, ce qui les exposerait à davantage de risque. Simultanément, la qualité du refinancement des banques serait aggravée par une réduction de la part des dépôts ;

- les banques de dépôt avec un excédent de dépôts pourraient également être tentées d'étendre leurs activités de prêt sur les segments de marché autorisés par Liikanen18. Plus concrètement, elles pourraient se mettre à prêter sans retenue, en étendant les prêts à des entreprises moins solvables ou en alimentant une envolée du prêt immobilier19. En effet, l'expérience des Landesbanks allemandes, qui ont déployé leurs excédents de liquidité dans des actifs américains douteux dans les années qui ont précédé la crise, fournit un exemple salutaire des effets potentiellement négatifs.

Pousser les activités vers le secteur du shadow banking

En augmentant les coûts de financement pour les activités de négociation dans le secteur bancaire, Liikanen va encourager l'arbitrage réglementaire qui va entraîner un glissement de ces activités vers le secteur du shadow banking, y compris les hegde funds, et éventuellement les compagnies d'assurances. Étant donné le fait que, d'une manière générale, le secteur du shadow banking est actuellement moins contrôlé et assujetti à des règles plus souples, l'impact sur la stabilité financière serait sans conteste négatif 20. Cela étant dit, des travaux se poursuivent sous l'égide du Conseil de stabilité financière (CSF, 2011) visant à mettre en place une meilleure transparence au sein du secteur du shadow banking et, lorsque cela sera nécessaire, à voter une nouvelle réglementation afin de réduire les risques trouvant leur source dans le secteur et dans ses interactions avec la partie régulée du système financier. Si les propositions Liikanen venaient à être mises en œuvre, avec pour conséquence de pousser l'activité vers le secteur du shadow banking, ces efforts réglementaires devraient être accélérés de façon significative afin d'éviter de nouvelles sources d'instabilité dans le système financier21. En fait, il n'est pas sans ironie qu'au moment même où les décideurs politiques s'efforcent de ramener les activités de shadow banking dans les limites strictes de la réglementation, ils essaient de pousser les activités (qui, selon une définition large du shadow banking, relèvent de cette catégorie) hors des banques universelles où elles sont déjà soumises à un régime réglementaire éprouvé qui couvre toutes les activités de la banque.

Effets de seuil

Le rapport Liikanen recommande que soit défini un seuil en dessous duquel les banques n'auraient pas à séparer leurs activités de négociation du reste de la banque. Plus spécifiquement, si les actifs détenus à des fins de transaction et disponibles à la vente comptent pour moins de 15 % à 25 % du total des actifs, la séparation n'aurait pas besoin d'avoir lieu. Le raisonnement évident et, en principe, sensé derrière ce seuil est qu'une séparation est nécessaire dès que les activités de négociation représentent une part significative de l'activité et du risque de la banque. Néanmoins, ce seuil relativement élevé pourrait créer une structure de marché dans laquelle les grandes banques seraient contraintes de réduire leurs activités, tandis qu'un grand nombre de participants au marché de deuxième et troisième rang étendraient leurs activités à la limite inférieure du seuil sans tomber sous le coup du nouveau régime22. Savoir si cela serait effectivement propice à une plus grande stabilité de marché fait l'objet de débats.

Pas d'effets positifs pour compenser les éventuels effets négatifs

Les effets négatifs d'une mise en œuvre de la proposition de séparation Liikanen seraient tolérables et vaudraient la peine d'être supportés si la séparation se traduisait par des bénéfices conséquents en faveur d'une meilleure stabilité financière. Néanmoins, comme cela a été débattu ci-dessus, peu d'éléments permettent de supposer qu'un système bancaire morcelé serait propice à une meilleure stabilité financière. Même le rapport Liikanen lui-même stipule de façon explicite qu'il n'existe pas de preuves empiriques, et notamment aucune issue de la récente crise financière, qu'un modèle bancaire éclaté serait plus résistant. Comme le souligne le rapport23, aucun modèle bancaire ne s'est révélé supérieur pendant la crise et une séparation des activités bancaires n'aurait pas permis de prévenir la faillite de bien des institutions24. Les risques pour les banques qui ont failli ont trouvé leur origine dans des activités de négociation classiques, traditionnelles, qui, même dans le monde Liikanen, seraient toujours assignées à l'entité de collecte de fonds, comme le prêt immobilier résidentiel et, plus récemment en Europe, les investissements dans la dette souveraine et les prêts à des organismes gouvernementaux25. De la même façon, une mauvaise gestion du risque, par exemple en matière de gestion de liquidité, ne peut être résolue par une séparation bancaire.

Ces déficiences peuvent être mieux et plus directement abordées par le biais d'autres instruments réglementaires, comme les exigences de fonds propres et de liquidité, et d'une d'intervention de surveillance microprudentielle et macroprudentielle plus intrusive. On pourrait même soutenir que la discipline de marché pousse déjà les banques universelles à diminuer le rôle des activités qui se sont révélées potentiellement nuisibles à la stabilité des banques individuelles et à celle du système financier dans son ensemble. Des positions de négociation particulièrement importantes en actifs illiquides ne sont plus commercialement viables dans un environnement où les investisseurs, les agences de notation ainsi que les régulateurs exigent des ratios de fonds propres plus élevés26.

Conclusion : intérêt de la banque universelle et danger potentiel de la séparation

Pendant des décennies, le modèle de banque universelle a très bien répondu aux besoins des économies européennes. La grande diversité des modèles cohabitant sous l'appellation générale de banque universelle s'est avérée bien adaptée à la structure diversifiée des économies européennes. Les banques universelles ont également fait preuve d'une capacité d'adaptation aux évolutions constantes de l'environnement économique et de résistance aux perturbations économiques.

Le rapport Liikanen est motivé par la volonté d'accroître la stabilité du système financier européen. La plupart de ses propositions sont plutôt propices à cet objectif, en particulier les recommandations en vue d'une meilleure efficacité des régimes de résolution, de l'utilisation d'instruments de dette dédiés au renflouement interne et d'un renforcement de la gouvernance et du contrôle des banques. Cependant, la recommandation visant un cloisonnement des activités de négociation ne l'est pas.

En effet, non seulement la séparation des activités de négociation des autres activités bancaires n'améliore pas la stabilité du système financier, mais aussi, telle que proposée par Liikanen, elle pourrait en fait nuire à l'ensemble de l'économie. La séparation structurelle n'aborde pas les problèmes identifiés dans le rapport comme étant les causes profondes de la crise : elle n'est pas un remède à un capital inadapté et elle pourrait en fait accroître, plutôt que réduire, les problèmes de financement à court terme et d'interdépendance dans le système bancaire. Une baisse de la liquidité sur les marchés financiers augmenterait les coûts de transaction et, par extension, les coûts de financement pour les entreprises et le secteur public, tout en diminuant par la même occasion les bénéfices pour les investisseurs. Il en découlerait un poids supplémentaire sur une perspective de croissance déjà peu élevée pour les économies européennes. Pire encore, la position géostratégique de l'Europe serait érodée par l'augmentation de la dépendance de ses économies à des prestataires de services financiers non européens.