En Europe les intermédiaires financiers conduisent des activités multiples (de crédit, de tenue de compte, de prêt et de transfert d'actifs et de risques), qui mettent en relation les agents économiques qui disposent de capacités de financement avec ceux qui ont des besoins de financement. Depuis la grande crise financière, l'ampleur de ces activités se développe ; la façon dont les services sont conçus, produits et distribués évolue et se complexifie ; leurs acteurs se diversifient à un rythme soutenu. De nombreux facteurs conjoncturels et structurels sont à l'origine de ces transformations et les alimentent. Ils sont notamment liés aux effets (1) de la crise sur l'offre et la demande de services d'intermédiation, qui a fragilisé certains acteurs, (2) des politiques publiques (en particulier budgétaires, monétaires et réglementaires) mises en œuvre pour y faire face, (3) du développement de la digitalisation de la finance, qui prospère sur la diffusion de technologies comme le big data, le cloud computing, l'intelligence artificielle et la blockchain, et (4) d'une demande pour des supports d'investissement de l'épargne qui offrent des rendements supérieurs aux traditionnels dépôts bancaires. Pour leurs partisans, ces transformations sont la promesse de meilleures expériences utilisateurs, d'un financement plus diversifié de l'économie et d'une plus grande efficience du système financier, qu'il convient donc de faciliter et d'encourager. Pour leurs détracteurs, ces transformations sont porteuses de nouveaux risques d'instabilité et de souveraineté de notre système monétaire et financier, risques qu'il convient de prévenir ou d'encadrer strictement.

Va-t-on vers la disparition du modèle d'intermédiation financière centré sur les banques, qui a dominé jusqu'à présent en Europe ? Ces transformations conduisent-elles à un système financier plus efficace et plus stable ? Ces transformations appellent-elles une évolution, sinon une refonte, du cadre de régulation du système financier et de la contribution des banques centrales ? De mon point de vue de superviseur et de banquier central, chargé d'assurer la stabilité monétaire et financière, ce débat et ces questions sont évidemment importants et je voudrais partager dans le cadre de cet article quelques observations et réflexions sur les caractéristiques de la transformation en cours en Europe de l'intermédiation financière, sur les défis en termes d'efficacité et de stabilité qui l'accompagnent et enfin sur les évolutions en termes de régulation qu'elle appelle.

Les caractéristiques de la transformation

en cours de l'intermédiation financière

Un secteur en croissance

Indicateurs du dynamisme du développement de leurs activités, les avoirs des intermédiaires financiers de la zone euro ont continué à croître à un rythme soutenu après la crise financière mondiale. Au cours de la période 2009-2019, ils ont en effet augmenté en moyenne de 4 % par an, contre 8 % entre 1999 et 2008.

Pour la France, qui compte parmi les plus gros intermédiaires financiers les banques, les sociétés d'assurance et les fonds d'investissement ou les organismes de placement collectif (OPC), la croissance des actifs du secteur financier s'est également établie à 4 % par an entre 2009 et 2019. Le montant cumulé des actifs détenus par ces trois secteurs représentait 640 % du PIB français en 2019.

Si banques, assurances et sociétés de gestion collective participent tous à la collecte de l'épargne des agents économiques, seules les banques contribuent à la création monétaire, à côté de la banque centrale. Cette fonction n'a pas été significativement affectée par la crise et par l'émergence des crypto-actifs, comme actifs d'investissement et de règlement. Actuellement, l'essentiel de la monnaie créée l'est par les banques, sous forme scripturale. À la fin de 2019, la part de la monnaie en circulation dans la zone euro émise par les banques s'élevait à 90,5 %. Cette part prépondérante a peu évolué depuis la grande crise financière (92,3 % en 2008).

Les banques commerciales étant le seul intermédiaire financier dont les créances inscrites au passif puissent être utilisées comme moyen de paiement, la monnaie qu'elles émettent en réponse à une demande de crédit des agents non financiers occupe ainsi en complément de la monnaie émise par la banque centrale, qui constitue l'ancre de notre système monétaire, et à laquelle elle est liée par une obligation de conversion au pair, une place qui demeure essentielle dans notre système de paiement.

Une dynamique récente qui favorise la spécialisation

et voit se multiplier les types d'intermédiaires financiers

Si le modèle d'intermédiation en Europe est traditionnellement centré sur les banques commerciales traditionnelles, qui lient étroitement dans le cadre des services qu'elles offrent les fonctions traditionnelles de crédit, de tenue de compte, de transfert et de mutualisation des risques, celles-ci sont soumises, depuis longtemps, à la concurrence, qu'illustre l'existence de longue date des coopératives de crédit, ou des institutions financières ne prenant pas de dépôts. Néanmoins une tendance plus marquée à la fourniture de services de financement, de paiement et de gestion des risques par des intermédiaires financiers différents des banques se fait jour qui s'explique par l'exploitation de nouvelles opportunités technologiques, et qu'accompagne une évolution des cadres réglementaires.

Ainsi, depuis la crise financière de 2008, le financement non bancaire s'est largement développé dans la zone euro. Contrairement aux États-Unis, le financement de l'économie européenne reposait encore récemment essentiellement sur le canal bancaire traditionnel. Le financement non bancaire1 s'est développé dans la zone euro à un rythme annuel de 7,5 % en moyenne entre 2013 et 2019, alors que le financement bancaire a subi un recul de 1 % par an sur la même période. En 2002, le canal bancaire représentait 75 % du financement des agents (tous confondus) de la zone euro, contre 5 % pour le financement non bancaire (NBFI2 – non-bank financial intermediation)3. À la fin de 2019, les crédits bancaires ne représentaient plus que 37 % de l'endettement de la zone euro, alors que la NBFI assurait 53 % des besoins de financement. Aux États-Unis, le poids respectif des canaux de financement bancaire et des NBFI est stable entre 2002 et 2019 : banques : 21 % en 2002 et 24 % en 2019 ; NBFI : 64 % en 2002 et 70 % en 2019 (FSB, 2020b).

Ces sources de financement alternatives au crédit bancaire bénéficient essentiellement aux administrations publiques de la zone euro (53 % de la dette de marché), aux sociétés financières (39 %) et parmi les sociétés non financières (SNF) (8 %) aux grandes entreprises, qui ont recours de façon croissante à des émissions obligataires directement sur les marchés. L'encours des titres de créances des SNF de la zone euro a par ailleurs doublé entre 2009 et aujourd'hui, atteignant 1 710 Md€ à la fin de septembre 2020. Cette évolution a en partie été permise par le développement des NBFI en zone euro, dont l'exposition aux SNF s'élève à 932 Md€ à la fin de septembre 2020 (soit 55 % du financement en titres de créances de ce secteur).

Cette diversification des sources de financement pour l'économie permet de compléter l'offre de crédit bancaire et de diminuer la dépendance de l'économie réelle vis-à-vis des banques, dont les développements de la crise financière de 2008 avaient démontré les enjeux systémiques. Elle participe également au besoin de meilleure mobilisation de l'épargne des ménages et des SNF – près de 220 Md€ au niveau européen – au profit de l'investissement productif.

Les progrès technologiques ont également encouragé, au-delà du développement des activités de financement complémentaires de l'activité de crédit, une décomposition (ou unbundling) des différentes fonctions directement liées à la fonction de financement, comme la gestion des risques, notamment via la mise en place des infrastructures de marché. Parmi celles-ci, les chambres de compensation ont vu leur caractère critique s'affirmer depuis la crise financière de 2008, avec l'entrée en vigueur de l'obligation de compensation centrale des produits dérivés standardisés afin de réduire le risque de contrepartie et optimiser les flux de liquidité entre les acteurs du système.

Le développement de la segmentation des activités et de la spécialisation des acteurs est particulièrement visible dans le domaine des paiements de détail, qui a dû s'adapter en outre aux nouvelles habitudes de consommation.

Un secteur au sein duquel les relations entre acteurs se complexifient

Le développement de la segmentation et de la spécialisation a facilité l'émergence de nouveaux acteurs, agiles, innovants, plus aptes à identifier les nouveaux usages induits par ces transformations, les entreprises technologiques. Le modèle de ces entreprises se fonde sur la dissociation des activités de la banque universelle traditionnelle en une série de fonctions essentielles distinctes, telles que l'acheminement des paiements, la fourniture de financements, le partage des risques et la répartition des capitaux, qui sont réassemblées sur une plateforme en ligne, qui assure l'interface avec l'utilisateur. Dans ce modèle, le contrôle de la plateforme est plus stratégique que l'offre de services financiers elle-même, qui peut être externalisée à des tiers, comme les banques.

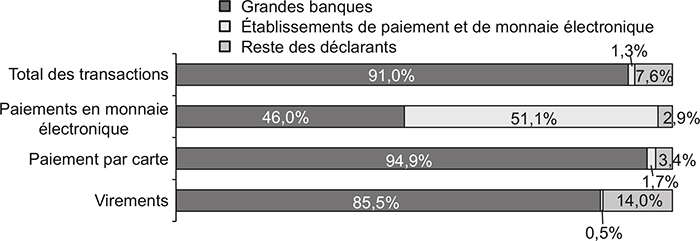

Ces entreprises technologiques ne constituent pas pour autant une catégorie homogène. Certaines d'entre elles se posent en concurrentes directes des intermédiaires financiers traditionnels, comme les néo-banques digitales qui avaient ainsi conquis 2 millions de clients en 2019, en augmentation de 75 % par rapport à 2018 (Clerc et al., 2020). Le plus souvent, cependant, leurs activités se concentrent sur des segments de la chaîne de valeur délaissés par les banques ou les assurances, en termes de produits comme de clientèle (auto-entrepreneurs, TPE-PME, jeunes, etc.). Leur croissance est rapide, mais leur part dans les flux financiers demeure modeste, comme en témoigne, par exemple, le secteur des paiements, largement dominé par les établissements bancaires (cf. graphique 1).

Part de marché des prestataires de services de paiement, 2018

Note : la « part de marché » correspond au nombre de transactions exécutées sur le nombre total de transactions.

Source : Banque de France.

En outre, parmi ces entreprises technologiques, les start-ups du secteur de la Fintech et les Bigtechs ont un impact différent sur l'intermédiation financière.

Les start-ups du secteur de la Fintech ont importé dans le secteur financier la culture d'internet, centrée sur l'utilisateur et ont ciblé et remis en question un grand nombre de rentes financières. Cependant, les start-ups du secteur de la Fintech n'ont pas les ressources en capital suffisantes pour « perturber » les acteurs en place et leur rôle futur devrait être déterminé par l'alternative suivante : coopérer voire passer sous le contrôle d'un acteur établi ou entrer en concurrence sur des segments de niche, tel que le financement participatif ou l'activité de prêt en ligne.

L'impact s'annonce tout autre avec les Bigtechs qui disposent d'avantages compétitifs pour étendre leurs activités dans les services financiers, notamment des ressources financières massives, une forte image de marque, une clientèle constituée à l'échelle mondiale et un accès privilégié aux technologies de pointe. La mesure des forces en présence au travers de la capitalisation boursière est assez éloquente. La capitalisation boursière des GAFA – Google, Amazon, Facebook, Apple – était au début de février 2021 de près de 6 000 Md$, quand celle des banques européennes était de 812 Md$, et des banques américaines de 1 400 Md$. Par ailleurs, les Bigtechs disposent déjà d'une présence significative dans les services financiers, notamment dans les services de paiement. Apple Pay est présent dans près 60 pays et Amazon Pay revendique des clients dans près de 160 pays.

Si les Bigtechs disposent des capacités nécessaires pour remodeler significativement l'intermédiation financière, cela ne signifie pas que les banques seront nécessairement évincées, mais qu'elles pourraient être interfacées par les plateformes des Bigtechs. Cette évolution est, par exemple, déjà bien engagée en Chine.

Au lieu d'éliminer l'intermédiation, la force exercée par les entreprises technologiques, si on lui laisse le champ libre, conduira plus probablement qu'une centralisation accrue à rebattre les cartes de l'intermédiation financière, autour de quatre grands modèles d'intermédiation :

le modèle traditionnel d'intermédiation bancaire, notamment pour les prêts immobiliers ;

un modèle d'intermédiation financière non bancaire mis en œuvre par le secteur de la gestion d'actifs, notamment pour financer le secteur des entreprises ;

un modèle réintermédié, dans lequel Fintechs et Bigtechs jouent le rôle d'intermédiaire pour les banques, vis-à-vis de la clientèle de détail en particulier ;

et un modèle intégralement désintermédié reposant sur la technologie blockchain. S'inscrivent dans cette perspective certains projets de stablecoin, comme Libra (rebaptisé Diem à la fin de 2020) proposé par Facebook, minimisant les frictions avec les infrastructures existantes, mais aussi l'encadrement institutionnel et de confiance offert par les banques centrales.

Un secteur confronté à des défis

d'efficacité et de stabilité

L'adaptation des services offerts

L'adaptation des services offerts aux besoins des acteurs non financiers constitue le premier défi des intermédiaires financiers, notamment pour tirer parti des évolutions technologiques. L'attention particulière portée désormais par les pouvoirs publics et les acteurs privés à trois cas d'application illustre bien l'importance de cet enjeu. En premier lieu, dans la sphère des paiements, le contexte général de globalisation et d'instantanéité des activités pousse, au niveau mondial, à rendre les paiements transfrontières moins coûteux et plus rapides et, au sein de l'Union européenne, à développer une offre de services fondée sur le virement instantané, permettant d'offrir une alternative aux paiements transfrontières par cartes fournis exclusivement par les prestataires américains. La seconde illustration concerne les modalités de fonctionnement des intermédiaires financiers non bancaires, et en particulier leurs procédures de règlement. Compte tenu de leur importance accrue, l'accès à un règlement en monnaie de banque centrale, l'actif le plus sûr, doit être amélioré. Cette amélioration doit accompagner l'augmentation du recours aux financements de marché, et notamment de la part des entreprises de taille intermédiaire et des PME. La troisième adaptation de l'offre de services des intermédiaires financiers doit se faire en direction du financement de la transition climatique : cette priorité implique des évolutions radicales tant en termes d'approche des risques que des besoins en termes de données.

Cette nécessaire adaptation de leur offre de services ne peut toutefois se faire qu'à la condition que les intermédiaires financiers apportent également des réponses aux défis économiques auxquels leur modèle d'activité est confronté.

La rentabilité

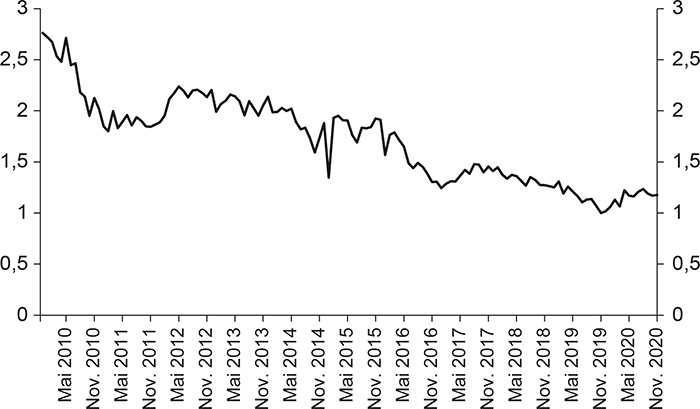

L'environnement de taux bas dans lequel nous évoluons désormais et qui pourrait se prolonger, pour des raisons conjoncturelles et structurelles, réduit les perspectives de marge de revenu net d'intérêt pour les banques et la capacité des assureurs à couvrir leurs engagements à long terme. La persistance des taux bas entraîne en effet une lente érosion du rendement des actifs bancaires, notamment des prêts immobiliers (cf. graphique 2 infra). Ainsi, un prêt immobilier rapportait 2,5 % de son montant en 2010, contre légèrement plus de 1 % actuellement. La baisse des taux produit un effet net négatif sur les marges bancaires étant donné notamment la réticence des banques à répercuter les taux bas voire négatifs aux dépôts à leur passif.

Marge d'intérêt sur les prêts immobiliers en France

(en %)

Source : BCE.

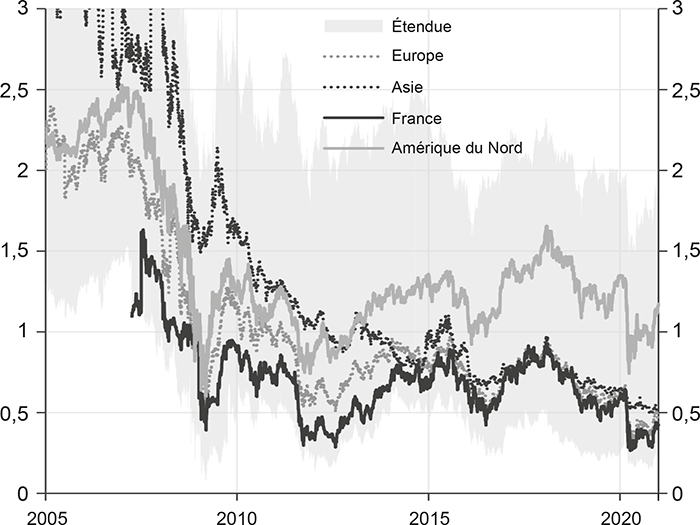

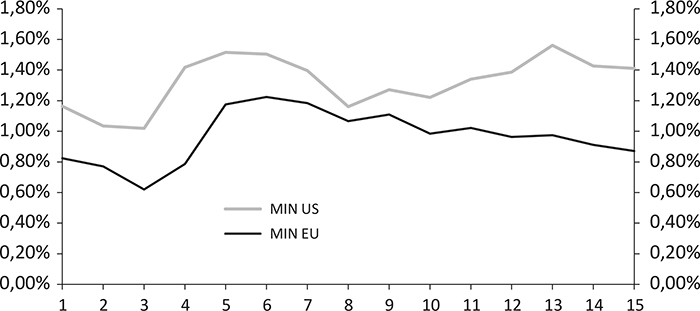

Cette évolution explique pour une part l'érosion de la valorisation sur les marchés financiers des banques européennes. Les ratios de capitalisation boursière sur valeur des actifs nets des banques françaises et européennes s'établissent ainsi à un niveau inférieur à 1 depuis la crise de 2008. A contrario, les banques nord-américaines ont réussi à rebondir et à revenir à un niveau supérieur à partir de 2013 (cf. graphique 3 infra). Cette déviation s'explique entre autre par la capacité des banques américaines à maintenir des marges nettes d'intérêt supérieures à leurs pairs européens (cf. graphique 4 infra)4.

Ratio capitalisation boursière sur valeur des actifs

pour les banques mondiales systémiques

Note : les montants sont calculés à partir de la moyenne des valeurs comptables des instituions financières systémiques.

Sources : Bloomberg ; calculation Banque de France (DGSO-SRV).

Marge nette d'intérêt sur bilan des banques européennes et américaines

Source : calculs ACPR (Autorité de contrôle prudentiel et de résolution) selon la communication financière.

Les banques européennes disposent de leviers pour améliorer leur rentabilité. Ils reposent en particulier sur la réduction des frais généraux et les investissements dans les technologies digitales. Le premier levier est d'un impact immédiat et peut notamment être atteint via l'ajustement de la taille des réseaux d'agences. Le second occasionne des coûts initiaux, mais doit permettre de réaliser à terme des gains d'efficience et d'abaisser le niveau des charges opérationnelles.

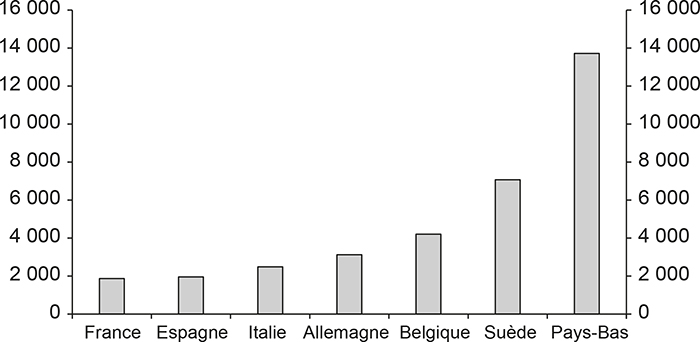

Toutes les banques européennes ont ainsi fait le choix d'une adaptation de leurs réseaux même si l'ampleur des réductions varie d'un pays à l'autre. D'après la BCE (Banque centrale européenne), le nombre d'agences bancaires a ainsi moins diminué en France que dans le reste de la zone euro (–5 % entre 2015 et 2019 en France, –18 % à l'échelle de la zone euro). Or le secteur bancaire français est celui qui possède le plus d'agences en Europe en valeur absolue comme par rapport à la population. Cela indique une certaine marge de progression en termes d'ajustement (cf. graphique 5 infra).

Les investissements dans les technologies apparaissent également comme un levier largement privilégié par les banques européennes pour maîtriser leurs coûts d'exploitation. En 2020, les dépenses informatiques attendues au niveau des six principaux groupes s'élevaient à 8,3 Md€5, soit 9 % des frais généraux totaux. Toutes les banques françaises ont publié des plans de transformation digitale qui pour certains ont déjà généré des économies de coût récurrentes significatives et 2020 devrait constituer un exercice où le point mort est atteint, voire dépassé.

La consolidation du système financier européen constitue un levier additionnel nécessaire pour permettre des économies d'échelle et un meilleur amortissement des coûts fixes d'innovation et d'investissement. Dans cette perspective et afin de lever les obstacles aux rapprochements entre les banques, le Mécanisme de supervision unique (MSU) a élaboré un Guide on the Supervisory Approach to Consolidation in the Banking Sector dans lequel est clarifiée la position du superviseur européen sur les principales questions soulevées par ces opérations, telles que la reconnaissance des badwills.

Nombre d'habitants par agence

Source : BCE.

L'environnement de taux bas impose également aux assureurs vie de repenser leur modèle. En effet, les assureurs détiennent une grande majorité d'actifs obligataires assurant un rendement récurrent à long terme, mais particulièrement sensibles au niveau et à la volatilité des taux d'intérêt. En réponse à la baisse des taux qui érode leurs revenus financiers et à un effet négatif à la fois sur leur rentabilité et leur solvabilité, les assureurs diminuent régulièrement le taux de revalorisation des contrats à capital garanti, les supports euros (de 3,02 % en 2011 à 1,46 % en 2019) constituent des réserves et développent une offre alternative en unités de compte dont le risque de perte en capital est supporté par l'assuré. Ils se diversifient également vers d'autres branches d'assurances, ce qui engendre une concurrence accrue pour les acteurs traditionnels de ces lignes d'activité, notamment l'assurance santé.

La stabilité monétaire et financière

La grande crise financière de 2008 a conduit à renforcer le dispositif d'encadrement des activités financières dans la double perspective de limiter les effets systémiques d'un défaut, et de mieux prendre en compte les effets sur l'écosystème des décisions de gestion individuelle, en développant une perspective macroprudentielle. La crise de la Covid-19 a montré que ce renforcement n'avait pas été vain, puisqu'il a empêché la crise économique provoquée par la pandémie et les mesures sanitaires pour y faire face de dériver en crise financière. Les banques et les organismes d'assurance français sont ainsi entrés dans la crise avec une situation financière solide, avec notamment des fonds propres, qui ont plus que doublé depuis 2008 à près de 15 % pour les grandes banques françaises, et une couverture moyenne des exigences en capital des assureurs de 239 % à la fin de septembre 2020. Toutefois, le développement de l'activité de l'intermédiation financière non bancaire a augmenté le caractère systémique de ces activités et les interconnexions vis-à-vis du financement de l'économie réelle. Les tensions intervenues en mars et avril 2020 sur les fonds monétaires et les fonds ouverts, et le caractère problématique du tarissement brutal par les fonds des financements apportés aux SNF ont mis en lumière les risques pour la stabilité et la continuité du financement de l'économie d'un cadre prudentiel pour les fonds négligeant la dimension systémique de leurs activités (FSB, 2020a).

En outre, le rôle croissant d'intermédiaires financiers non bancaires fait également peser un risque pour l'efficacité de la politique monétaire, dans la mesure où celle-ci, dans la zone euro, s'appuie en grande partie sur le canal bancaire et du crédit.

Un secteur dont la régulation

doit être consolidée et pour lequel

l'offre opérationnelle de la banque centrale

doit évoluer

L'encadrement des intermédiaires financiers non bancaires

et des nouveaux risques portés par l'innovation

Une intermédiation financière non bancaire solide constitue un complément utile et offre une alternative aux services offerts par les banques, à condition que sa résilience soit renforcée et que les fonds ne soient pas un facteur d'amplification procyclique des chocs. C'est dans cette perspective qu'un renforcement de la réglementation et une approche macroprudentielle étendue aux intermédiaires financiers non bancaires pour mieux encadrer les risques de liquidité seraient utiles pour éviter des comportements procycliques qui pénaliseraient le financement de l'économie.

Il serait également opportun d'adapter le cadre réglementaire actuel, aux niveaux international et européen, pour mieux tenir compte des risques (informatiques, liés à la gestion des données, et cyber risque) associés aux interconnexions opérationnelles croissantes entre acteurs. Ces adaptations réglementaires supposent que les mêmes dispositions s'appliquent quelles que soient les entités visées dès lors que le risque est le même. Elles doivent aller de pair avec le renforcement des pratiques de surveillance, notamment pour un meilleur suivi des prestataires de services informatiques. Ces derniers participent directement à la fourniture des services par les intermédiaires financiers sans encadrement propre, démultipliant ainsi les interconnexions et donc le risque de propagation en cas de problème. Ils devraient donc faire l'objet d'une surveillance spécifique au titre des risques systémiques qu'ils sont susceptibles de générer.

Il serait également utile d'adapter le cadre réglementaire pour contenir les risques que peut impliquer l'innovation tout en préservant le potentiel d'amélioration permis par le progrès technologique. Dans cette perspective, la proposition présentée par la Commission européenne en septembre 2020 de règlement dit Markets in Crypto-Assets (MiCA) est bienvenue car elle répond à un besoin d'encadrement et d'harmonisation du cadre réglementaire des crypto-actifs. Suivant un principe « mêmes activités, mêmes risques, même règles », il sera important en particulier pour la protection des clients et pour la stabilité financière que ce régime s'applique effectivement à tous les stablecoins ayant pour finalité de servir de moyen de paiement.

Enfin, les banques centrales doivent se tenir prêtes à adapter les services qu'elles apportent comme opérateurs et fournisseurs, dans le cadre de leur mandat de stabilité financière et monétaire, en réfléchissant aux formes les plus adaptées pour mettre à disposition la monnaie de banque centrale face aux évolutions technologiques et aux besoins de l'écosystème financier.

L'accès à la monnaie de banque centrale

La banque centrale doit veiller à promouvoir une intermédiation efficace et innovante tout en préservant les conditions nécessaires à la stabilité monétaire et financière. L'intermédiation financière ne saurait servir utilement le financement de l'économie si les paiements et règlements ne se déploient pas dans des conditions sûres et efficaces.

En particulier, il revient aux banques centrales de préserver le rôle d'ancrage joué pour la monnaie qu'elles émettent. La numérisation des marchés financiers et des paiements les a conduites à réfléchir aux conditions de mise à disposition de leur actif de règlement, la monnaie de banque centrale. La sécurité apportée par l'utilisation de la monnaie centrale, actif le plus sûr, sans risque de contrepartie et le plus liquide, pour les règlements interbancaires et sur les marchés financiers est essentielle au maintien de la stabilité financière et à la bonne transmission de la politique monétaire. Une monnaie numérique de banque centrale (MNBC) pourrait avoir un rôle unificateur, prévenant le déploiement d'initiatives privées incompatibles entre elles et/ou avec des systèmes préexistants, qui généreraient une fragmentation de la liquidité en plusieurs silos financiers. C'est en particulier en réponse à l'émission d'actifs financiers sur des registres distribués sous la forme de jetons, qui serait de nature à fragmenter l'écosystème financier, que certaines banques centrales étudient comment rendre disponible « leur » monnaie dans ces nouveaux écosystèmes.

Un autre bénéfice identifié concerne l'élargissement de l'accès à la monnaie centrale à un cercle plus large d'intermédiaires et de produits financiers. En effet, pour des raisons de gestion du risque, l'accès aux systèmes de paiement en monnaie de banque centrale est aujourd'hui limité aux seuls établissements de crédit et aux entreprises d'investissement. Il s'agit d'entités soumises à des cadres réglementaires précis, et devant également respecter des exigences spécifiques pour leur accès à ces systèmes de paiement. Une ouverture de l'accès à la monnaie de banque centrale à certains acteurs financiers pourrait renforcer la sécurité des règlements entre institutions. Cela n'est envisageable toutefois que si la résilience de ces acteurs est suffisante pour ne pas fragiliser la solidité des mécanismes de règlement en monnaie banque centrale.

Des travaux sont également en cours sur une MNBC de détail, à destination du grand public. Cette monnaie serait émise sous forme numérique par la banque centrale, coexistant avec la monnaie fiduciaire (billets et pièces) et accessible à tous les citoyens et entreprises pour leurs paiements quotidiens. Dans ce cadre, le rapport de la BCE sur l'euro digital publié en octobre 2020 (BCE, 2020) considère que l'Eurosystème doit se préparer pour être en capacité d'introduire rapidement un euro numérique si cela s'avérait nécessaire à la protection de la souveraineté européenne sur les paiements. Elle viserait ainsi à promouvoir une intermédiation financière innovante et à préserver la souveraineté monétaire vis-à-vis de projets d'autres juridictions et d'initiatives pri vées. Une telle émission devrait contribuer à compléter et non à remplacer les solutions de paiement existantes.

Les enjeux transfrontières doivent également être pris en compte. L'amélioration des paiements transfrontières est l'une des priorités du G20. En l'absence de systèmes de paiement interopérables, le recours à des banques correspondantes est souvent la seule solution pour transférer des fonds à l'étranger. Ce dispositif présente plusieurs insuffisances. Il est coûteux et lent et, parfois, incertain dans son aboutissement. Au final, le maillage des paiements internationaux est particulièrement complexe, ce qui pose la question de leur traçabilité et du contrôle des risques induits. Les projets privés de stablecoins promettent de surmonter ces limites (Melachrinos et Pfister, 2020). Le travail sur les MNBC a aussi vocation à déterminer si une telle forme de monnaie centrale pourrait être de nature à faciliter et améliorer le dispositif de transferts transfrontières.

Les impacts liés à l'émission d'une MNBC doivent toutefois être mesurés précisément. C'est pourquoi la décision quant au principe d'introduction de l'euro numérique est en cours d'instruction. Elle fait l'objet de travaux actuellement menés par l'Eurosystème en complément de la publication d'un rapport sur l'euro numérique en octobre 2020. Les risques en termes de perturbation du système financier, de financement de l'économie et d'efficacité du système de paiement doivent être estimés. La capacité des banques à prêter aux entreprises et aux ménages pourrait être réduite en cas de transfert massif des avoirs depuis les comptes de dépôt vers de la MNBC. Des limites de détention ou de transaction pourraient être envisagées. Enfin, la fourniture des moyens de paiements électroniques traditionnels ne devra pas être brutalement compromise.

Conclusion

L'avenir de l'intermédiation financière passera par plus de digitalisation et des coûts opérationnels mieux maîtrisés. La concurrence peut être l'aiguillon de la transformation schumpétérienne des intermédiaires financiers traditionnels. Cependant, elle est source de perturbations et de risques à court terme. Dans ce contexte, le rôle des régulateurs, des superviseurs et des banques centrales est de contribuer à maintenir la confiance et d'encourager l'innovation en permettant une bonne maîtrise de ces risques. La Banque de France et l'ACPR s'efforcent de contribuer à ces objectifs en soutenant et en mettant en œuvre une adaptation des cadres réglementaires et des pratiques prudentielles qui favorise à la fois l'innovation et la stabilité de notre système financier, et en nous intégrant, en tant qu'acteur opérationnel, dans l'écosystème de l'innovation financière.

Notre action s'inscrit en outre résolument dans un cadre européen : ce ressort européen doit aussi constituer le périmètre d'activité des groupes financiers. C'est à cette condition, conjuguée à celle de l'innovation et de la confiance, que le modèle original d'intermédiation financière européen pourra continuer à rivaliser avec ses concurrents mondiaux.