Confronté au développement rapide des transactions électroniques, qui a d’abord affecté les marchés actions et le marché des changes, le marché obligataire est en pleine évolution. Ce processus concerne aussi bien le rôle et la pratique de l’intermédiation que la typologie et l’importance relative des acteurs, ce qui affecte notablement les caractéristiques de ce marché, au premier rang desquelles se trouve sa liquidité.

Celle-ci se transforme, voire se dégrade selon certains, ce qui n’est pas sans risque pour la stabilité du système financier. Des mesures pertinentes de la liquidité des marchés de taux n’étant pas aisées, ce sont les récents soubresauts du marché qui cristallisent l’attention des observateurs et génèrent des interrogations sur les effets des changements technologiques en cours : la montée en puissance des plateformes de négociation électronique entretient-elle une illusion de la liquidité qui disparaît en période de tensions ? contribue-t-elle à amplifier les comportements mimétiques des opérateurs ? les innovations technologiques sont-elles à l’origine du problème ou bien peuvent-elles en constituer une solution ?

Cet article propose des éléments de réponse à ces questions à l’appui d’une analyse des mutations de la liquidité des marchés obligataires et des effets des innovations technologiques qui les affectent.

Les mutations de la liquidité des marchés obligataires

Les caractéristiques d’un marché liquide

Le marché d’un actif financier est généralement considéré comme liquide dès lors qu’il offre la possibilité d’acheter ou de vendre à tout moment cet actif, pour des montants significatifs et sans que son prix n’en soit notablement et durablement affecté. La liquidité a donc de multiples aspects qui ne peuvent être évalués par un seul critère, d’où les nombreux indicateurs qui sont utilisés.

Ceux-ci visent à évaluer le niveau et la solidité de la liquidité d’un marché à l’aide de mesures directes ou indirectes des conditions d’exécution d’un ordre d’achat ou de vente, en termes de prix, de quantité qui peut être traitée à un prix donné, de délai d’exécution et d’impact de la quantité échangée sur le niveau de marché. Toutefois, la disponibilité de ces indicateurs est incomplète et leurs périodicités variables selon les segments des marchés obligataires observés, du fait de la prédominance de la négociation de gré à gré « à la voix ». Même si l’on a assisté au cours de la période récente à un fort développement du recours aux plateformes de négociation électroniques, ce qui crée une traçabilité des transactions, la constitution de bases de données ne peut se faire qu’au prix d’un travail complexe et coûteux d’agrégation des données.

Vers une baisse du niveau de la liquidité et une hausse de sa volatilité

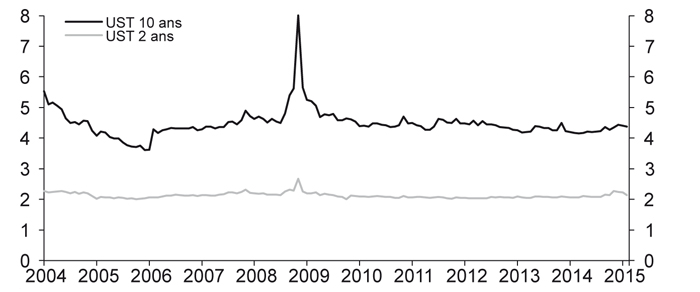

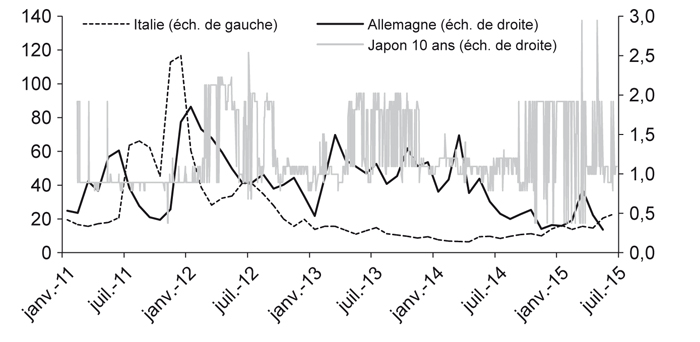

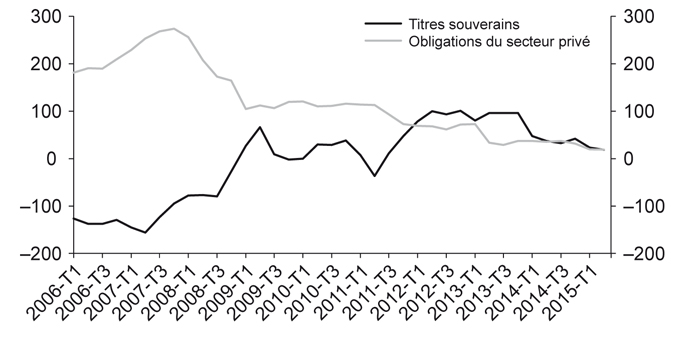

L’analyse des indicateurs de prix du service de liquidité traditionnellement assuré sur les marchés obligataires par les teneurs de marché (typiquement leurs bid-offer spreads) suggère que le coût pour le client de la liquidité des obligations d’État et des obligations émises par le secteur privé a retrouvé des niveaux proches de ceux qui prévalaient avant 2008 (cf. graphiques 1 et 2 ci-contre). Les épisodes de tensions les plus marqués, comme la période de crise des dettes souveraines de la zone euro en 2011-2012 ou celle qui a affecté le marché américain au cours de l’été 2013 (le taper tantrum), n’ont pas laissé de traces claires, durables et fortes sur les fourchettes de prix affichés par les teneurs de ces marchés.

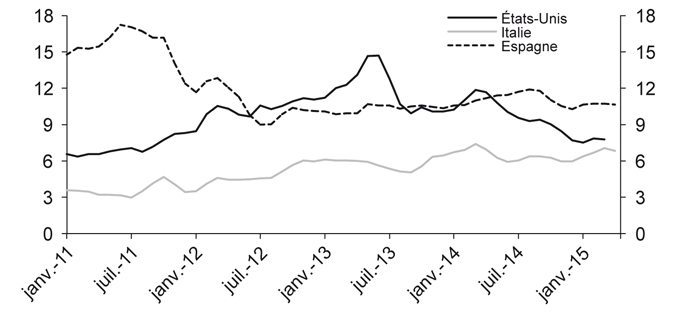

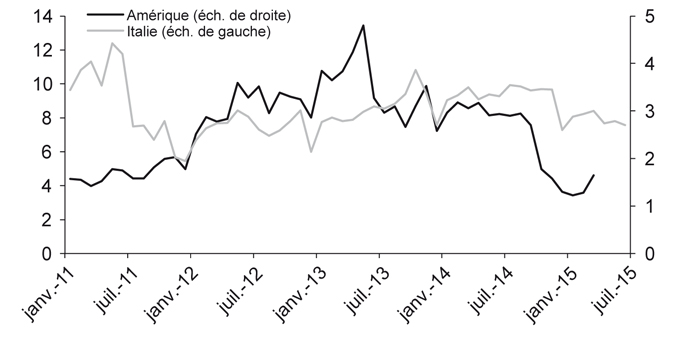

En revanche, les indicateurs de volume pointent plus clairement vers une dégradation du niveau moyen de la liquidité disponible.

La taille unitaire moyenne des transactions ainsi que les montants associés aux prix affichés par les teneurs de marché et qui permettent d’appréhender la profondeur de la liquidité d’un titre sont en diminution (cf. graphiques 3 et 4 infra), comme l’indiquent la plupart des intervenants de marché, et de façon clairement mesurable pour les juridictions disposant des données. La moindre profondeur se manifeste également par une orientation à la hausse, au cours de la période récente, de la sensibilité de l’évolution des prix aux quantités de titres échangés1. Ce phénomène est d’autant plus notable qu’il a tendance à s’auto-entretenir. En effet, la réduction de la taille moyenne des transactions implique que tout ordre d’un montant supérieur risque d’avoir un impact important sur le prix, ce qui conduit les intervenants à fractionner leurs ordres et les teneurs de marché à limiter les tailles pour lesquelles ils cotent en continu. Toutefois, il est d’une ampleur différenciée selon les segments de marché et les zones géographiques.

Il en résulte un effet dit de « bifurcation » de la liquidité, celle-ci se concentrant sur certains segments de marché, voire même sur certains titres, par opposition à d’autres (par exemple, les obligations souveraines versus les obligations du secteur privé, les titres on-the-run versus les titres off-the-run2). C’est notamment le cas sur le marché obligataire français, pour lequel l’Autorité des marchés financiers (AMF) note une baisse d’activité sur les obligations privées et une plus grande concentration sur les titres souverains.

Parallèlement, cette baisse de profondeur de la liquidité semble s’être accompagnée d’une plus grande fragilité. Cette conjecture est étayée notamment par deux épisodes récents de forte volatilité intrajournalière des prix et qui sont survenus sur les marchés pourtant réputés comme les plus liquides, celui des bons du Trésor américain3 et celui du Bund 4, malgré l’absence de nouvelles fondamentales susceptibles d’augmenter l’incertitude ou de provoquer une violente révision de la valeur de ces titres.

Une multiplicité des facteurs à l’origine de la transformation de la liquidité

Cette dynamique de la liquidité des marchés obligataires est alimentée par de nombreux facteurs conjoncturels, tels que des politiques monétaires très accommodantes et une situation économique et financière qui entretient une aversion au risque élevée, mais également par des facteurs structurels comme les changements technologiques et réglementaires qui affectent à la fois l’offre et la demande de services de liquidité.

Ces facteurs ont pour effet d’inciter fortement les teneurs de marché, qui se trouvent au cœur des transactions et jouent un rôle primordial dans la fourniture de liquidité, à revoir leur offre de services dans le sens d’une réduction et d’une plus grande sélectivité, en pesant sur leur capacité et leur volonté à prendre des risques en absorbant sur leur bilan les déséquilibres entre l’offre et la demande de titres.

Cette transformation de l’offre de services des teneurs de marché se manifeste notamment par une réduction de leur stock de titres, en particulier d’obligations du secteur privé5 et reflète une gestion plus stricte de leurs risques et de leur bilan.

L’un des premiers vecteurs de risque étant celui qui résulte de la perte de valeur d’un actif détenu en stock, les teneurs de marché tendent à développer leur rôle d’agents, en s’assurant de pouvoir retourner immédiatement dans le marché une transaction proposée par une contrepartie avant de la conclure et éviter ainsi l’interposition pour compte propre qu’implique le modèle traditionnel de fourniture de liquidité en principal, où la position résultante de la transaction initiale est conservée et consomme du capital réglementaire, tant que les conditions favorables à son retournement ne sont pas atteintes. Aux États-Unis, par exemple, on observe que le niveau des stocks d’obligations du secteur privé détenus par les primary dealers6 a fortement baissé, et ce, de façon continue depuis 2008. La contraction des stocks est plus récente concernant les titres souverains (cf. graphique 5 infra).

Toutefois, les facteurs qui influent sur l’évolution de la liquidité n’exercent pas que des effets restrictifs. Les innovations technologiques, en particulier, ont permis la croissance très rapide du trading électronique. Après s’être développé sur les marchés actions et le marché des changes, le trading électronique s’est progressivement étendu aux marchés obligataires et impacte aujourd’hui tout l’écosystème, acteurs, transactions et liquidité.

Le rôle des innovations technologiques

L'« électronification » des marchés obligataires

Depuis la fin des années 1990, les technologies de l’information ont profondément modifié la façon dont les ordres sont passés, traités et réglés sur le marché obligataire.

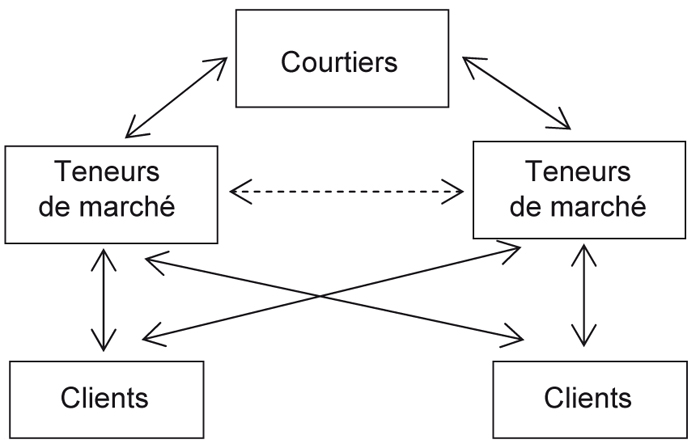

Le fonctionnement de gré à gré (dit aussi OTC pour over the counter)7 du marché secondaire obligataire implique la rencontre bilatérale de l’offre et de la demande, généralement via un courtier lorsqu’il s’agit d’une opération entre deux teneurs de marché (interdealers) et par l’intermédiaire de la force de vente de la banque d’investissement lorsqu’il s’agit d’une transaction entre un dealer et l’un de ses clients investisseur. Les premières plateformes électroniques ont souvent été développées par des sociétés de courtage afin de favoriser la collecte et la diffusion des ordres de leurs clients teneurs de marché, l’écran se substituant au téléphone et permettant de simplifier, de rationaliser et d’accélérer la transmission des cotations, la négociation des transactions et leur conclusion. Parallèlement, les grandes banques d’investissement, individuellement ou en joignant leurs ressources pour développer un produit commun, ont lancé des plateformes accessibles à leurs clientspour que ceux-ci puissent demander une cotation et traiter plus rapidement et, dans le cas des plateformes multidealers, interroger plusieurs contreparties bancaires simultanément, augmentant ainsi leurs chances de bénéficier d’un prix attractif car soumis à une compétition plus forte. Cela a contribué à automatiser le traitement des opérations pour l’investisseur et à améliorer la transparence, lui permettant ainsi de justifier une exécution au meilleur prix (best execution).

Le développement de l’électronique a donc initialement donné lieu à une période de prolifération de différentes plateformes, suivie d’une phase de consolidation où seules celles ayant atteint une taille critique survivent. Sur les marchés obligataires souverains, le trading s’est ainsi progressivement concentré sur quelques plateformes (MTS, Tradeweb ou BrokerTec pour le marché européen), phénomène logique dans la mesure où l’attractivité des plateformes réside au départ dans leur capacité à réunir au même endroit un maximum d’acteurs et donc à concentrer la liquidité.

Mais l’intérêt des plateformes électroniques ne s’arrête pas là. Le développement de liens informatiques automatiques entre l’inventaire du teneur de marché et les outils de valorisation qu’il utilise pour déterminer ses prix, d’une part, et les plateformes sur lesquelles il traite, d’autre part, lui permet de coter en continu et de fournir des prix très rapidement et automatiquement (auto-quote) à ses clients, en ayant même la possibilité d’adapter sa fourchette de cotations en fonction d’une classification préétablie de ceux-ci (client tiering)8. Ces connexions électroniques sont également capables de générer automatiquement la couverture de la position induite par l’exécution d’un ordre (auto-hedge), réduisant le temps de latence entre les deux et donc le risque pour la banque.

Par ailleurs, les plateformes offrant en général des possibilités d’interface avec les systèmes informatiques utilisés par les banques comme par leurs clients (buy-side), elles ont considérablement simplifié le traitement des opérations qui peuvent, dès leur confirmation, arriver directement dans les systèmes de règlement livraison, sans aucune intervention manuelle ni du front, ni du back office (straight-trough processing). Cela favorise la réduction du risque opérationnel et des ressources nécessaires dans les back offices, facilite les déclarations statistiques et garantit une meilleure traçabilité des opérations en termes d’audit.

Enfin, les transactions exécutées sur les plateformes viennent alimenter des bases de données très prisées dans un marché traditionnellement opaque. Cela procure aux différents intervenants les moyens de mesurer leurs performances (nombre de requêtes et profil des clients, volume traité, hit ratio, etc.), mais est également utilisé par les émetteurs, en particulier les agences émettrices de dette publique, comme l’Agence France Trésor, pour analyser le marché secondaire de leur dette et, de plus en plus, par les régulateurs ou les superviseurs.

Des effets importants sur l’organisation et le fonctionnement du marché

La diffusion des plateformes électroniques de trading a permis aux banquiers dealers et aux investisseurs de démultiplier leurs accès au marché et à leurs contreparties, et d’accroître leurs capacités d’arbitrage et de couverture. Les intermédiaires comme les clients finals ont également pu réduire leurs coûts de transaction ainsi que leur risque opérationnel en utilisant des processus automatisés d’initiation et de traitement des ordres, de leur confirmation à leur dénouement dans les systèmes de compensation, de règlement livraison et de paiement.

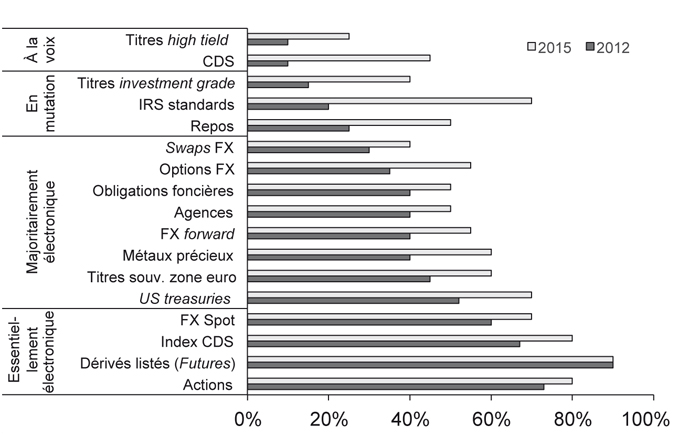

Il en est résulté une évolution profonde de la structure et du fonctionnement des marchés obligataires qui ne se sont plus uniquement basés sur le modèle de relations bilatérales « à la voix », centré sur les teneurs de marché, et qui prévalait au début des années 1990. La part du volume traité sur les plateformes a, quant à elle, progressé de façon marquée au cours des dernières années et représente désormais plus de la moitié des volumes traités sur pratiquement tous les instruments de taux (cf. graphique 6).

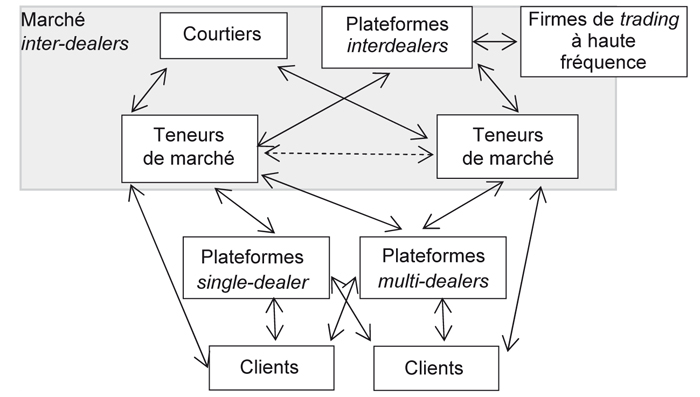

Ces évolutions ont conduit à l’apparition d’une organisation plus diversifiée qui a favorisé l’émergence de nouvelles formes de trading et de nouveaux acteurs cantonnés jusque-là aux marchés des changes et aux marchés actions (cf. schéma).

On a en effet assisté au développement du trading dit « algorithmique » ou « automatisé », exercé par des sociétés d’arbitrage pour compte propre, dont le placement des ordres et les décisions d’exécution sont automatiquement générés par ordinateur sur la base d’algorithmes. Ces algorithmes sont le reflet de stratégies d’achat et de vente impliquant l’analyse permanente et extrêmement granulaire des carnets d’ordres recueillis par les plateformes et des tendances qui s’en dégagent, et répondent automatiquement à des « signaux » programmés dans leur modèle.

L’expansion du trading algorithmique a été accompagnée, principalement sur les segments des marchés obligataires les plus liquides, par la croissance de l’activité du trading haute fréquence (THF) qui relève d’une sous-catégorie du trading algorithmique. Celui-ci vise l’arbitrage entre les différentes places de cotations d’un titre. Il s’appuie sur la réduction maximale de la latence dans la transmission des ordres, ce qui implique une colocation avec les plateformes, et se caractérise par une durée de détention des positions très courte avec un impératif de dénouement en fin de journée et une forte proportion d’ordres annulés.

L’irruption de ces nouveaux acteurs sur le marché obligataire a été particulièrement rapide, surtout sur le marché américain, le plus liquide du monde, et qui sert de référence à beaucoup d’autres. Ainsi, à l’heure actuelle, il ne reste plus que deux banques parmi les dix intervenants les plus importants sur la plateforme BrokerTec, qui concentre à elle seule plus de la moitié des transactions sur les bons du Trésor américain (Risk Magazine, 2015). Les huit autres sont des acteurs non bancaires dont tout ou partie de l’activité résulte du THF. Les autorités américaines9 les désignent par le terme de PTF (principal trading firms). Les trois premières PTF ont, à elles seules, réalisé 51 % du volume traité par les dix plus gros intervenants sur les mois de mai et juin 2015.

Cela ne signifie pas que sur les marchés liquides et dans cet environnement où la technologie permet une désintermédiation massive et diversifiée, le rôle traditionnel des banques comme teneurs de marché a perdu de son utilité. Même si les sociétés de THF agissent comme teneurs de marché inter-plateformes et génèrent un volume de transactions très élevé, on ne peut considérer que leur apport de liquidité soit équivalent à celui d’un dealer bancaire classique. Le risque opérationnel qui résulte de leur activité n’est pas clairement maîtrisé, leur capital est très faible au regard de celui des teneurs de marché traditionnels puisqu’ils ne sont pas soumis à une réglementation prudentielle et ne gèrent aucune relation suivie avec leurs contreparties. Surtout, ils ne conservent aucun inventaire de titres puisqu’ils doivent terminer la journée sans position ouverte. Du point de vue des investisseurs, la désintermédiation offre certes plus de degré de liberté et a contribué à réduire leurs coûts d’exécution, mais elle rend également leur activité plus complexe. Mesurer la fourchette moyenne ou la quantité moyenne ne suffit plus à quantifier l’apport des teneurs de marché à la liquidité. Il est désormais nécessaire de mesurer sa « qualité » pendant la négociation d’un ordre important, puisque l’exécution optimale d’une transaction dépend aussi et surtout de la résilience du marché, c’est-à-dire la rapidité avec laquelle les prix reviennent à leur niveau d’équilibre.

La forte croissance de l’intermédiation électronique a parallèlement contribué à réduire la présence des courtiers traditionnels à la voix (voice-brokers)10. Ceux-ci conservent toutefois un rôle central dans les marchés où les titres sont moins liquides, pour lesquels le traitement « sur mesure » d’un ordre reste déterminant et où la rapidité d’exécution est moins nécessaire que sa qualité. En effet, si les plateformes sont particulièrement adaptées aux opérations sur des produits liquides ou standards et contribuent d’ailleurs à accélérer la normalisation de certaines catégories d’instruments (dérivés de taux ou repos, par exemple), elles restent peu adaptées pour négocier des ordres dont les caractéristiques sont plus spécifiques, soit en raison de leur taille, soit en raison de l’instrument sous-jacent.

Un impact global ambivalent sur la liquidité des marchés

Le rôle croissant des plateformes électroniques et l’essor de nouveaux acteurs, en favorisant une automatisation des échanges et une concurrence accrue entre des offreurs de liquidité plus diversifiés, ont grandement contribué à réduire les coûts de transaction. De plus, les exigences de cotations imposées aux teneurs de marché et qui garantissent à un intervenant la possibilité de trouver un prix sont plus facilement contrôlables et quantifiables sur les plateformes.

Mais l’importance acquise par les firmes de THF et les autres intervenants qui utilisent le trading algorithmique peut également impacter négativement les conditions de liquidité. Très actives dans des marchés stables, ces firmes ont tendance à retirer leurs ordres en période de forte volatilité. La profondeur du marché secondaire qu’ils alimentent est donc versatile et artificielle, puisqu’ils n’ont pas les capacités à porter des positions au-delà d’une journée de trading. En outre, nombre de leurs stratégies sont corrélées entre elles, ce qui crée un risque de spirale autoréalisatrice, déclenchée par et alimentant des transactions en cascade (effet domino) qui peuvent contribuer aux krachs éclairs dont la fréquence a augmenté ces dernières années.

Certains de ces effets négatifs peuvent être limités si une diversité des types d’acteurs est préservée sur les marchés obligataires, dont notamment la coexistence des PTF avec les teneurs de marché traditionnels. La capacité de ces derniers à traiter en principal prend en effet tout son intérêt lorsque le marché est plus volatil. Il est nécessaire pour cela que cette capacité ainsi que leur volonté d’agir ne soient pas contraintes à l’excès, qu’ils conservent des incitations à intervenir en continu et que la course aux progrès technologiques n’aboutisse pas à défavoriser cette catégorie d’intermédiaires. Il faut donc veiller à ce que les conditions de concurrence soient équilibrées entre ces différents participants de marché, qui sont aujourd’hui soumis à des niveaux de réglementations très différents.

La gestion du risque par les plateformes électroniques constitue également un élément important pour que les innovations technologiques ne se traduisent pas par des risques opérationnels et financiers accrus. Cela inclut, par exemple, des dispositifs pour limiter la probabilité d’ordres erronés, notamment de gros montants, venant perturber le fonctionnement des algorithmes. En outre, certains des épisodes récents de forte volatilité ont montré l’importance de disposer de mécanismes de coupe-circuit (circuit breaker) efficaces et bien calibrés pour contenir l’apparition de phénomènes d’emballement auto-entretenus sur les marchés.

Enfin, le développement du THF crée un défi en termes de transparence et de traitement des données, notamment pour les autorités en charge de la régulation et de la stabilité financière. Ce défi provient à la fois de la multiplication des plateformes de négociation, qui rend nécessaire une agrégation efficace des données, et de l’énorme quantité de paramètres à traiter, qui nécessite des investissements coûteux dans des outils de type big data. L’accès à leurs bases est par ailleurs encore trop restrictif de la part de certaines plateformes qui considèrent leurs données comme « propriétaires ». Des solutions pourraient être envisagées, permettant aux acteurs de marché et aux autorités de disposer d’éléments précis et exhaustifs qui viendraient alimenter les analyses et le suivi des conditions de liquidité des marchés sous-jacents, comme la création d’un entrepôt centralisé de données regroupant l’ensemble des transactions traitées sur les différentes plateformes.

Conclusion

Il est difficile d’estimer aujourd’hui quel sera finalement l’impact sur les conditions de liquidité des innovations technologiques qui affectent l’organisation et le fonctionnement des marchés obligataires. En accroissant la concurrence et donc en diminuant les marges sur lesquelles se rémunèrent les intermédiaires, la montée en puissance des plateformes électroniques et de l’activité de nouveaux acteurs qui poursuivent des stratégies particulières, comme celles relevant du THF, pourrait contribuer à réduire la portée des phénomènes de bifurcation et de fragilité de la liquidité de marché. Il faut pour cela que les effets positifs de cette évolution l’emportent sur les autres.

Dans cette perspective, il importe que les efforts engagés, tant par les pouvoirs publics11 que par le secteur privé, soient poursuivis. Ces efforts doivent viser à améliorer la transparence des marchés obligataires, à veiller à ce que les conditions d’accès et de trading sur ces marchés préservent la diversité des intermédiaires, à renforcer les capacités de gestion et d’absorption du risque de liquidité par tous les utilisateurs et à adapter la réglementation de façon appropriée pour tenir compte et encadrer, entre autres, le développement du THF.