On a longtemps supposé que l'utilisation des ressources naturelles par l'espèce humaine pouvait se faire à coût zéro, que l'air, l'eau, la consommation sans restrictions du « capital nature » n'avaient pas de conséquences et que la technologie permettrait à la fois de maîtriser la nature tout en utilisant ses ressources à l'infini pour notre croissance. Depuis quelques années, les avertissements répétés des climatologues ont changé la donne dans la bataille des idées. Il y a maintenant une conscience sociale plus développée de la nécessité d'agir immédiatement pour endiguer le changement climatique. Pour beaucoup à présent, la façon dont nous produisons et consommons n'est pas soutenable, et il faut penser à des solutions de transition vers une économie moins risquée pour tous et donc moins carbonée. Il faut réfléchir à des changements structurels dans notre façon de vivre en société, non pas pour des raisons morales ou éthiques, mais simplement au regard des risques encourus.

La reconnaissance croissante du risque

systémique lié au changement climatique

et ses implications

Le livre « Cygne Vert » (Bolton et al., 2020) sonnait l'alarme sur le risque croissant d'une crise globale « climatique ». La métaphore s'ins pirait des Cygnes Noirs de Nassim Taleb pendant la crise financière mondiale de 2008 – une suite de prises de risques financiers qui est exceptionnelle, extrêmement peu fréquente, mais qui crée par accumulation une crise financière globale. Un Cygne Vert, au contraire, est un événement qui n'a pas un caractère exceptionnel, dont on sait qu'il va nécessairement arriver car il est lié au changement climatique, et qui donc, du point de vue de la science d'aujourd'hui, est une certitude. Ce que l'on ne sait pas, c'est « quand se manifestera-t-il, et sous quelle forme ? ». Et de fait, nous voyons très fréquemment aujourd'hui des manifestations très claires de ces risques croissants. Par exemple, certaines catastrophes naturelles ou, d'une façon plus générale, de nombreuses zoonoses qui se transforment en pandémies comme la Covid-19 peuvent être la conséquence de la destruction de l'habitat animal naturel et de la perte de biodiversité. Ce qui a frappé les esprits a été de voir un « film en accéléré » avec la Covid-19, c'est-à-dire une paralysie de l'économie mondiale. Ces effets étaient ceux auxquels on pensait assister, mais de façon très lente, avec le changement climatique. Donc, au vu de l'urgence maintenant plus reconnue, que faire ? Il faut se pencher sur la manière de financer la transition vers une économie moins carbonée, et il faut réfléchir aux problèmes de coordination qu'elle pose. Il n'existe pas d'acteur qui, dans la société, pourra à lui seul réussir à construire cette transition, même s'il est très influent – banque centrale, gouvernement, grande banque ou fonds privé, ou autre. Il faudra travailler ensemble pour le Bien Commun.

Les solutions « first best » de lutte contre

le changement climatique se heurtent

à des problèmes redistributifs

Tout le monde connaît la solution optimale consistant à « fixer un prix » et internaliser l'externalité négative constituée par l'émission de gaz à effet de serre à travers une taxe carbone. Celle-ci reste nécessaire, mais on sait maintenant qu'elle présente non seulement des difficultés techniques (sa transmission à l'ensemble de l'économie), mais aussi des difficultés redistributives et donc politiques (la diversité des groupes sociaux soumis à cette taxe et leur capacité à pouvoir absorber ces coûts).

Toute transition vers un nouveau régime énergétique dans une nouvelle société a un impact redistributif. En théorie, dans un modèle d'équilibre général, les changements se passent sans frictions, sans coûts et sans heurts, et l'évolution des prix entraîne une réaffectation instantanée des ressources vers différents acteurs et secteurs moins carbonés. Mais il y a de facto un coût de transition pour passer à des modes de consommation et de production où il faudra payer le coût social de l'émission des gaz à effet de serre et redistribuer les coûts de cette transition à travers un certain nombre de catégories sociales qui n'ont pas la même capacité de s'adapter du fait de leur revenu, de leurs qualifications et de leur secteur d'activité.

La transition a des conséquences redistributives très importantes. On ne peut pas les ignorer dans le cadre des actions de politique économique que l'on met en œuvre car elles peuvent amplifier les inégalités qui existent dans nos sociétés. Si par mégarde nous superposions à l'inégalité et à la fragilité sociale un certain nombre de politiques sans réfléchir à des mécanismes de compensation, nous pourrions déclencher des rejets. Cela est valable au niveau national, mais également au niveau international, parce que la capacité de financer la transition vers une économie moins carbonée de l'Inde, du Brésil, de l'Indonésie n'est pas la même que celle de la Norvège, de la Suisse ou de la France.

Donc, tout en travaillant à la fixation d'un prix adéquat du carbone, il faut rechercher un certain nombre d'alternatives et utiliser d'autres instruments complémentaires, eux aussi nécessaires à cette transition. Ainsi se pose naturellement la question du financement de la transition, et donc du rôle de la finance en général. Il est essentiel de savoir comment financer une transition pour augmenter la probabilité que celle-ci entraîne, non pas, comme beaucoup le craignent, une contraction du point de vue macroéconomique, mais au contraire une expansion. Cela n'est pas une mince affaire.

Le rôle du système financier dans la transition

Il est important d'abord d'augmenter la résilience du système financier devant les coûts de plus en plus gigantesques des accidents dus à des événements climatiques extrêmes (tempêtes, ouragans, feux de forêt, etc.). Cela demandera une réflexion sur les coussins d'amortissement nécessaires pour faire face à des chocs climatiques, afin d'éviter une nouvelle crise financière mondiale. Mais il faut aussi, et de plus en plus, de nouveaux instruments financiers qui peuvent nous aider à canaliser l'épargne et à mieux l'investir, en modifiant les comportements des investisseurs.

Dans ce contexte, le secteur financier réfléchit à de nouveaux instruments « verts », car il a un intérêt commercial à le faire (la demande existe). Mais la créativité de la part du système financier répond aussi à un risque réputationnel. Un certain nombre d'entreprises et de gérants de portefeuille sont conscients du changement de comportement de la part des consommateurs et des investisseurs, par exemple en Norvège avec le Sovereign Wealth Fund, ou BlackRock, ou Amundi. De plus en plus, il y a une volonté de la part du secteur financier dans son ensemble d'améliorer la clarté et la taxonomie de ces nouveaux instruments. Comment définit-on exactement un green bond ? Que recouvre précisément le concept de critère ESG (environnemental, social et de gouvernance) pour un instrument financier ? Quelles sont les implications d'un investissement dans ce genre de produit ? Ces exigences améliorent à la fois le comportement des investisseurs et la façon dont un certain nombre d'institutions financières proposent ces produits pour financer une transition. En définitive, le secteur public a un rôle important à jouer dans le financement non seulement de l'innovation financière, mais aussi de l'innovation dans la recherche. Par exemple, il faut penser à l'innovation des technologies d'absorption, à la capture du carbone, aux technologies alternatives, aux énergies renouvelables, etc.

Faire de la crise de la Covid-19 une opportunité

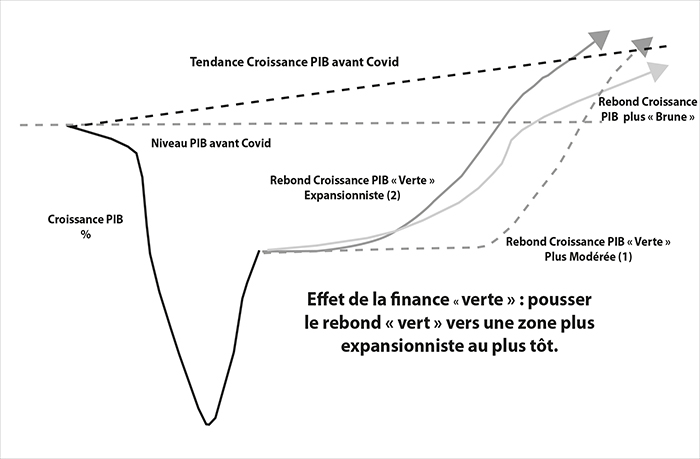

Pourquoi cette transition est-elle aussi critique et pourquoi est-il important de trouver les moyens de la financer ? Pour augmenter la probabilité de la rendre expansionniste. Le schéma 1 présente un exemple stylisé ou simplement illustratif de ce que la crise de la Covid-19 peut offrir comme opportunité.

Quelle reprise post-Covid ?

Source : d'après l'auteur.

Avec la Covid-19, la croissance du PIB (ligne pleine en noir) a chuté de manière dramatique. Nous sommes sur une reprise en forme de V ou plutôt en forme de « racine carrée », car l'activité n'a pas encore retrouvé son niveau antérieur. Quel type de reprise pouvons-nous avoir à partir de maintenant ? Peut-elle à la fois conjuguer un rebond d'activité, des créations d'emplois et une économie plus « verte » ? De prime abord, on peut se dire que cette crise est tellement sévère qu'il vaut mieux ne pas se fixer d'objectifs supplémentaires et accepter une reprise plutôt « brune », avec une relance traditionnelle, fondée sur des instruments et des technologies que l'on connaît bien de réactivation de l'emploi et de l'activité économique. Pourquoi ? Parce que cela permet de récupérer plus vite les emplois, les revenus et la stabilité sociale. Une reprise assortie d'objectifs « verts » serait celle de la ligne en pointillés gris foncés : elle serait plus lente, car il faudrait plus de temps pour mobiliser des technologies qui sont un peu plus coûteuses, mais « vertes ». Cependant, la question fait débat. Peut-être devrait-on au moins envisager d'adjoindre une contrainte supplémentaire pour faire en sorte que la reprise soit la plus verte possible. Cela est aujourd'hui discuté aux États-Unis, en Europe, etc. Dans ce diagramme qui n'est pas une prévision, il est nécessaire, pour accélérer l'apparition de nouvelles solutions technologiques, de repenser le financement de la transition et son adaptation à des technologies vertes. À travers le financement, il existe peut-être la possibilité d'augmenter la vitesse de la reprise et de la « pousser » vers le haut, vers cette ligne en gris foncé et non plus en pointillés, qui permettrait effectivement d'avoir une trajectoire de relance qui serait plus rapide sur le moyen terme que la trajectoire traditionnelle de reprise par le type de consommation et de production que nous avions avant la crise de la Covid-19. L'idée est d'utiliser la crise actuelle comme une opportunité pour accélérer la transformation de nos sociétés à l'aide de ces instruments de financement.

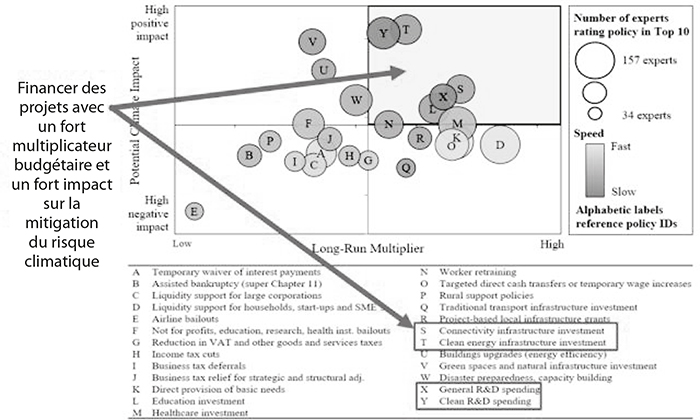

Cela est-il complètement irréaliste ? La réponse est non. Une étude récente de Nick Stern et Joseph Stiglitz (Hepburn et al., 2020) compare les différentes mesures de politique publique que l'on peut mettre en œuvre dans le cadre d'une relance, par exemple la recherche, les investissements en infrastructures, etc. Le schéma 2 (infra) place sur l'axe des abscisses les multiplicateurs d'activités croissants vers la droite et sur l'axe des ordonnées, vers le haut, l'impact de la réduction des effets climatiques négatifs.

Les projets possibles d'une relance verte

Note : les pastilles de ce schéma représentent les caractéristiques des vingt-cinq politiques référencées (notées de A à Y). Leur taille est fonction du nombre d'experts (du Top 10 des agences de notation) qui les évaluent : ce nombre varie de 34 à 157. Leur grisé est fonction de la rapidité avec laquelle les politiques sont censées agir sur l'amélioration climatique : la plus claire est la plus rapide.

Source : Hepburn et al. (2020).

Les différentes mesures de politique économique, les projets possibles sont des points sur ce diagramme et ce que l'on souhaite, c'est que le maximum de ces mesures se situent dans la partie supérieure droite, où les projets ont à la fois un fort impact sur l'activité (multiplicateur budgétaire élevé) et un fort impact réducteur du risque climatique. Et cela est tout à fait possible, l'étude nous donne au moins quatre exemples : des infrastructures plus vertes, la recherche en matière d'énergies alternatives, la R&D (recherche et développement) en général menée par le secteur privé, mais également par le secteur public, et la connectivité et les infrastructures virtuelles.

On peut donc réfléchir à la manière de relancer l'économie et en même temps, examiner concrètement les effets de cette relance du point de vue d'une transition et d'une lutte contre le changement climatique. L'étude montre que cela est possible, par conséquent le financement de ces projets est essentiel. C'est aussi ce que suggère le récent rapport au G7 de Nicholas Stern et son équipe de mai 2021 et intitulé Leadership for Sustainable, Resilient and Inclusive Economic Recovery and Growth. Si le secteur financier privé a bien entendu un rôle à jouer, il faut aussi un énorme effort de coordination de toutes ces actions. Cette coordination doit inclure les gouvernements, les régulateurs comme le Comité de Bâle, les organisations internationales et aussi les banques centrales qui se sont regroupées dans le Network for Greening the Financial Sector (NGFS), le forum de discussion des banques centrales qui réfléchissent sur ces questions. Pour travailler au financement de la transition, cette coordination entre agents est essentielle pour agir non seulement sur l'offre, c'est-à-dire la technologie, y compris la technologie financière, mais également sur la demande, c'est-à-dire le comportement de chacun d'entre nous. Qu'est-ce que chacun va consommer et comment va-t-il recevoir les signaux de prix et d'information qui vont nous permettre de moduler notre consommation vers du « moins carboné » ?

Pour terminer, nous devons aussi changer notre façon de penser. Intellectuellement, il faut évoluer. Si le capital nature n'est plus vu comme « gratuit », il faut, par exemple, réfléchir à des changements épistémologiques allant de nos comptes nationaux à nos modèles pour analyser les effets du climat sur nos économies. Comment mesurer l'utilisation et l'amortissement des ressources naturelles ? Comment mieux appréhender le risque dans nos modèles reliant la macroéconomie au climat, dans la mesure du bien-être et de notre richesse1 ?

Aujourd'hui, avec la crise de la Covid-19, l'urgence est de financer la transition, trouver les bons instruments, trouver les bons interlocuteurs, se coordonner et faire en sorte qu'on infléchisse effectivement la tendance actuelle des émissions de CO2, parce que le temps presse. Nous n'avons pas l'éternité devant nous, nous sommes vraiment « à la recherche du temps perdu » en matière de mesure du risque climatique et des mesures à prendre immédiatement pour le réduire.