L'assurance des passifs bancaires a commencé sous la forme d'une expérience américaine menée dans six États des États-Unis au cours de la première moitié du xixe siècle. En 1860, ces six expériences locales de garantie des dépôts avaient toutes disparu. Une seconde vague de huit expériences similaires a vu le jour dans ce pays au début du xxe siècle et, là encore, toutes ces expériences avaient disparu en 1930. En 1933, après cinquante années de tentatives ratées et à la suite de l'effondrement de ces huit systèmes locaux d'assurance dépôts, un système fédéral de garantie des dépôts a été adopté aux États-Unis. L'assurance des dépôts bancaires est demeurée une expérience politique américaine exceptionnelle et controversée jusqu'à la seconde moitié du xxe siècle. Toutefois, elle apparaît aujourd'hui comme une caractéristique presque omniprésente de la régulation bancaire. Quelle est la principale motivation derrière les vagues d'assurance dépôts observées à travers le temps, d'abord aux États-Unis, puis plus tard dans le reste du monde ? Globalement, deux approches permettent d'expliquer la création et le développement de l'assurance dépôts : une approche économique, fondée sur les gains d'efficacité potentiels résultant d'une limitation des paniques bancaires, et une approche politique, fondée sur le pouvoir croissant de groupes d'intérêts particuliers qui privilégient l'assurance comme un moyen d'accéder aux subventions.

Les théories économiques montrent comment l'assurance dépôts peut améliorer l'efficacité de la gestion du système bancaire en réduisant le risque de liquidité systémique. L'assurance élimine la tentation que peuvent avoir les déposants de retirer massivement leurs dépôts en prévision de la ruée vers les banques d'autres déposants. En dépit de cet avantage potentiel, l'assurance dissuade la discipline de marché et peut accroître le risque d'insolvabilité découlant d'une prise de risque plus importante de la part des banquiers ou d'une augmentation de la proportion de banquiers incompétents. Par conséquent, les théories économiques de l'assurance dépôts n'ont de sens que si les bénéfices résultant de la réduction du risque de liquidité sont supérieurs aux coûts d'aléa moral ou de sélection adverse résultant de l'affaiblissement de la discipline de marché.

Les théories politiques identifient les conditions sous lesquelles les intérêts de groupes particuliers au sein de la société (autrement dit, les bénéficiaires de l'assurance) peuvent faciliter le passage de l'assurance dépôts, même dans le cas où celle-ci se révélerait inefficace. Dans ce contexte, l'assurance dépôts doit être comprise comme faisant partie d'un compromis politique obtenu par une coalition politique victorieuse. Ainsi, son rôle peut varier d'un pays à l'autre, conformément aux différents rôles politiques qu'elle joue dans différents contextes.

Ce vaste corpus de littérature empirique suggère que les coûts d'aléa moral de l'assurance dépôts ont surpassé les avantages qu'elle procure en termes de réduction du risque de liquidité (par exemple, Brewer, 1995 ; Barth et al., 2006 ; Demirgüç-Kunt et al., 2008). Néanmoins la plupart de ces études sont basées sur des comparaisons entre pays ou sur des comparaisons dans le temps au sein de pays, qui comparent le comportement des systèmes bancaires assurés à celui des systèmes bancaires non assurés. Bien que les auteurs aient tenté de tenir compte de facteurs coïncidant avec la création ou l'expansion de l'assurance dépôts, une partie de la corrélation positive qui existe entre l'assurance dépôts et l'accroissement du risque bancaire pourrait refléter des hausses exogènes du risque qui encouragent l'adoption d'une assurance dépôts. Si cela se vérifie, alors les conséquences génératrices de risque de l'assurance dépôts seraient exagérées.

L'un des défis que pose l'étude des données internationales postérieures à 1960 relatives aux causes et aux conséquences de l'assurance dépôts a trait à la difficulté d'identifier un moyen correct d'examiner les conséquences économiques de l'assurance dépôts, étant donné que l'assurance dépôts n'a pas été le fruit du hasard. L'accroissement du risque systémique prédit par l'assurance dépôts pourrait-il être une condition préalable masquée de l'émergence initiale de cette dernière ? Calomiris et Chen (2019) utilisent des instruments politiques pour aborder ce problème dans le contexte international de l'après-1960, mais une période historique offre un moyen plus simple de résoudre ce problème d'identification car elle comporte un environnement presque idéal du point de vue de l'identification – les expériences locales de garantie des dépôts menées au début du xxe siècle aux États-Unis.

Bien que plusieurs États américains aient mis en place des fonds d'assurance des passifs bancaires avant la guerre de Sécession, aucun n'y a survécu et ce n'est qu'au début des années 1900 qu'une nouvelle vague de lois a été promulguée. Pendant cette vague, huit États ont adopté des lois en matière d'assurance dépôts entre 1907 et 1917. Chaque loi a créé un fonds non garanti par l'État, destiné à être utilisé pour rembourser les dépôts en cas de faillite d'une banque assurée. Les lois prévoyaient la cotisation annuelle de chaque banque, ainsi que la cotisation maximale supplémentaire que chaque banque pourrait être contrainte de verser afin de renflouer le fonds en cas d'urgence. Même si les lois incluaient généralement les banques nationales dans leurs systèmes, le contrôleur de la Monnaie leur a interdit de s'y associer, et la Cour suprême a maintenu cette interdiction.

Les lois étaient géographiquement concentrées. Les graphiques 1 (infra) montrent la configuration géographique des États assurés et le groupe de comparaison constitué d'États voisins non assurés, sur lesquels nous allons concentrer notre analyse. L'Oklahoma (dont la loi est entrée en vigueur en 1908), le Texas et le Kansas (dont les lois sont entrées en vigueur en 1909), le Nebraska (qui a adopté une loi en 1909, restée inactive jusqu'à l'adoption d'une seconde loi en 1911), le Dakota du Sud (qui a adopté une loi en 1909, restée inactive jusqu'à l'adoption d'une seconde loi en 1916) et le Dakota du Nord (dont la loi est entrée en vigueur en 1918) forment une colonne nord-sud située au centre du pays. Les deux cas géographiques particuliers (le Mississippi, dont la loi est entrée en vigueur en 1914, et Washington, dont la loi est entrée en vigueur en 1917) ont apparemment mis en place leurs systèmes dans le cadre d'une réponse hâtive à des faillites bancaires survenues dans leur État.

Les petites banques non diversifiées situées dans des zones rurales ont été les principales partisanes de l'assurance dépôts, dans la mesure où elles avaient le plus à gagner d'une protection contre les risques de crédit et de liquidité. Les grandes banques locales et les banques nationales situées en zone urbaine, ne souhaitant pas assumer les risques associés aux prêts agraires, ont combattu cette législation. Ainsi, des lois sur les assurances ont été adoptées dans les États dans lesquels les petites banques locales étaient plus nombreuses en raison de la faiblesse des exigences en matière de fonds propres et de l'existence d'un système de banques à établissement unique. Les États agricoles du Midwest et du Centre-Sud ont suivi cette tendance générale et ont été des candidats de choix pour l'assurance dépôts. En effet, de nombreux autres États de ces régions (par exemple, le Colorado, le Minnesota et le Missouri) ont à l'époque rejeté de justesse la législation sur l'assurance dépôts, tandis que peu d'États situés hors de ces régions ont seulement envisagé l'adoption d'une assurance dépôts ou voté en faveur de celle-ci.

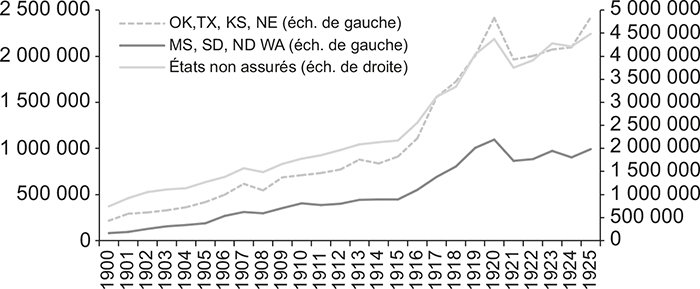

Effet de l'assurance dépôts sur les dépôts bancaires, 1900-1925

Graphique 1a

Total des dépôts

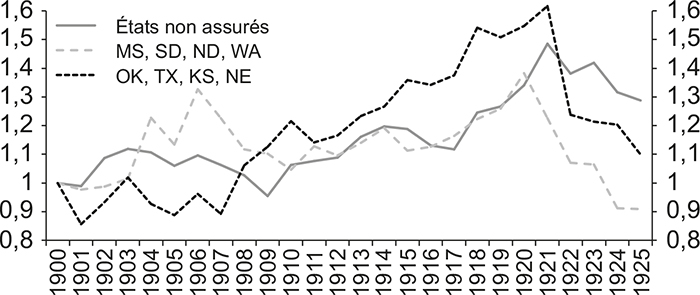

Graphique 1b

Ratio des dépôts des banques locales

par rapport aux dépôts des banques nationales

(valeur d'indice)

Note : le graphique 1a présente les dépôts agrégés par groupe d'États, tandis que le graphique 1b présente le ratio des dépôts des banques locales par rapport aux dépôts des banques nationales, par groupe d'États. « OK, TX, KS, NE » représentent le groupe d'États ayant mis en place une assurance dépôts avant 1914. « MS, SD, ND, WA » représentent le groupe d'États ayant mis en place une assurance dépôts en 1914 ou après. « États non assurés » représente le groupe de comparaison constitué d'États n'ayant pas mis en place d'assurance dépôts observé dans les graphiques 1.

Source des deux graphiques : Calomiris et Jaremski (2019).

Cet environnement historique fournit donc un ensemble d'États ayant mis en place une assurance dépôts pour les banques de dépôts à charte d'État qui fonctionnaient en parallèle du système non assuré des banques à charte fédérale (autrement dit, agréées par le contrôleur de la Monnaie) ainsi qu'un ensemble d'États voisins qui, n'ayant mis en place aucune assurance dépôts, hébergeaient des banques non assurées, tant à charte d'État qu'à charte fédérale. En atténuant le problème de l'omission de variables rencontrée dans les études transnationales, la période permet donc l'étude d'institutions de dépôts assurées et non assurées exerçant des activités au même moment et dans un même lieu. Sur la base d'informations relatives aux environnements économiques des banques et aux caractéristiques des bilans, notre article de 2019 mesure l'effet de l'assurance dépôts sur les banques assurées en tenant compte du changement dans les banques non assurées situées dans des États disposant d'une assurance dépôts et du changement dans les banques non assurées situées dans d'autres États.

Afin d'examiner les effets de la législation, le graphique 1a (supra) distingue le total des dépôts pour les États ayant adopté l'assurance dépôts précocement (à savoir, l'Oklahoma, le Texas, le Kansas et le Nebraska), ceux l'ayant adoptée plus tard (à savoir, le Mississippi, le Dakota du Sud, le Dakota du nord et Washington) et ceux ne l'ayant pas adoptée dans le groupe de comparaison géographique. Il montre que les États disposant d'une assurance dépôts ont connu des tendances de croissance inconditionnelle similaires à celles des États ne bénéficiant pas d'une assurance dépôts à l'époque où l'assurance a été mise en place. La seule croissance différentielle notable entre États disposant d'une assurance dépôts et ceux ne disposant pas d'une assurance dépôts a été observée après 1914. Cette croissance différentielle a coïncidé avec la forte hausse des prix des cultures alimentaires et non alimentaires pendant la Première Guerre mondiale. Le graphique 1b (supra) présente ensuite le ratio des dépôts des banques locales par rapport aux dépôts des banques nationales (normalisé par la valeur de 1900). On observe de nettes hausses dans les activités des banques locales par rapport à celles des banques nationales au moment de l'adoption de l'assurance dépôts. Les dépôts des banques locales augmentent ainsi fortement par rapport à ceux des banques nationales en 1908 et en 1909 dans les États ayant adopté l'assurance dépôts précocement et enregistrent une croissance plus limitée en 1916 et 1917 dans les États l'ayant adoptée plus tard. Les hausses correspondent aux dates de l'adoption de l'assurance dépôts et ne sont donc pas le résultat d'une tendance plus globale. Les ratios illustrent également clairement que le boom constaté dans les zones agraires durant la Première Guerre mondiale a conduit à l'expansion des dépôts des banques locales dans tous les États, mais de manière plus accentuée encore dans les États ayant mis en place l'assurance dépôts.

En plus de corroborer les écrits antérieurs sur les conséquences de l'aléa moral associé à l'assurance dépôts, nos conclusions montrent également comment l'introduction d'une assurance dépôts a créé du risque systémique. Nous constatons que l'assurance dépôts a été à l'origine d'une augmentation du risque dans le système bancaire en éliminant la discipline de marché qui limitait auparavant la prise de décision par les banques non assurées. Les déposants exerçaient une discipline de marché rigoureuse sur les banques non assurées au moment de décider s'ils souhaitaient ou non placer leurs dépôts dans ces banques, mais accordaient peu d'importance à la solidité financière des banques assurées. Ces dernières ont utilisé cette couverture pour augmenter leurs prêts, réduire leurs réserves et accroître leur endettement.

La mesure dans laquelle les banques assurées ont attiré les dépôts des banques non assurées et ont utilisé ces fonds pour intensifier leurs prêts a été fonction des possibilités de risque offertes par leur environnement économique local. Les variations entre pays constatées pendant la Première Guerre mondiale lors de la flambée des prix agricoles expliquent la plupart des effets observés de l'assurance dépôts. Le fait que l'aléa moral associé à l'assurance dépôts soit corrélé aux possibilités – variables dans le temps et spécifiques au lieu – de prise de risque a d'importantes implications pour l'analyse empirique des conséquences de l'assurance dépôts dans d'autres contextes. Les coûts potentiels de l'assurance dépôts peuvent sembler faibles dans des environnements relativement pauvres en possibilités de prise de risque, mais ces coûts peuvent paraître bien plus élevés lorsque se présentent des possibilités plus importantes de prise de risque. L'absence relative d'un effet de traitement apparent pendant les périodes où prévalent des possibilités limitées de prise de risque peut expliquer pourquoi l'assurance peut être active durant de longues périodes sans provoquer de crises bancaires de grande ampleur.

Les banques assurées ont connu des taux de faillite bien plus élevés à la fin de la Première Guerre mondiale, et l'effondrement de ces systèmes d'assurance a conduit à des pertes pour les déposants. L'histoire de l'assurance dépôts aux États-Unis a donc correspondu à un processus d'accroissement du risque systémique au nom de la diminution du risque de liquidité. La leçon essentielle de cette histoire est donc que les modèles économiques qui tentent d'expliquer l'attractivité de l'assurance dépôts sont moins pertinents que les modèles politiques, que de précédentes études ont trouvés très utiles pour expliquer l'adoption de l'assurance dépôts. Comme nous l'avons évoqué en détail dans notre article de 2016, les exceptions à cette règle sont rares. Dans l'ensemble, l'assurance dépôts a produit une augmentation importante du risque systémique. Cela reflète vraisemblablement un mélange de problèmes de motivation dans le domaine de la surveillance (contrairement aux déposants, les autorités de surveillance n'ont pas d'intérêts en jeu dans des banques non protégées) et d'échecs délibérés de la régulation. Les échecs délibérés de la régulation reflètent le fait que l'assurance dépôts a pour objectif politique de fournir une subvention ; il n'est donc guère surprenant que l'équilibre politique qui donne naissance à l'assurance dépôts donne aussi naissance à une régulation prudentielle inefficace.