Le régime de banque libre – free banking – en vigueur de 1837 à 1862 a constitué la première étape vers l'uniformisation du système bancaire des États-Unis. Toutefois, l'adoption de cette nouvelle législation a entraîné d'importants problèmes. Ce n'est que récemment que des études ont commencé à analyser et à déchiffrer les conséquences inattendues de ces lois.

Le système bancaire des États-Unis était à l'origine régi par un ensemble peu structuré de règles, avec peu de normes, y compris au sein même des États. Les banques déposaient une demande de charte individuelle auprès de l'organe législatif de leur État, dont l'approbation dépendait des influences politiques autant que des ressources personnelles (Bodenhorn, 2003). Les banques étaient alors peu nombreuses et concentrées dans le nord-est des États-Unis. À partir de 1837, plusieurs lois fédérales sur le régime de banque libre ont été adoptées en vue de remplacer la demande d'autorisation par voie législative. Ces lois imposaient un ensemble de conditions bien précises. Si ces conditions variaient selon les États, la nécessité de couvrir l'émission de billets par l'achat d'obligations était imposée à tous. Contrairement aux autres banques dites « à charte », les lois stipulaient que les banques libres devaient acheter des obligations émises par leur État ou l'État fédéral pour couvrir chaque billet (dette exigible libellée en dollars). La banque déposait alors ces obligations auprès d'un représentant de leur État qui lui remettait en échange la même valeur en billets. Si jamais une banque ne pouvait pas honorer une demande de remboursement de billets en pièces d'or ou d'argent, ce représentant fermait alors cette banque et liquidait ses obligations pour rembourser les billets en circulation.

Au total, 872 banques libres furent créées dans les dix-huit États ayant adopté une nouvelle loi avant la guerre de Sécession. Les banques libres s'installaient particulièrement dans les communautés rurales et agricoles qui commençaient à se développer, tandis que les banques à charte demeuraient dans les régions développées et manufacturières. La plupart des nouvelles banques se trouvaient par conséquent sur la frontière, à l'ouest. En 1860, la région du Midwest comptait 46,5 % des banques libres, contre 8,5 % des banques à charte1. Les banques libres n'étaient pas indispensables en Nouvelle-Angleterre, étant donné la forte densité de population, et étaient indésirables dans le sud, région dotée de strictes exigences vis-à-vis de sa population rurale.

Malgré les exigences mises en place, les banques libres étaient relativement instables. En effet, 29 % d'entre elles ont fermé sans rembourser la valeur totale de leurs billets, contre seulement 19 % des banques à charte. L'obligation de couvrir l'émission de billets était la source de cette instabilité (Rockoff, 1972 ; Rolnick et Weber, 1983). Les billets étant la principale source de fonds d'une banque, les banques libres devaient détenir une grande quantité d'obligations pour pouvoir fonctionner. La viabilité d'une banque et de ses billets était donc liée au cours des obligations. Quand celui-ci baissait, la valeur de la couverture des billets diminuait, mais pas leur valeur nominale. En outre, une banque libre ne pouvait pas vendre rapidement ses obligations afin de se procurer des liquidités, car elles étaient détenues par un représentant de leur État. Même si une banque avait des obligations à vendre, toute vente aurait fait baisser davantage leur cours et augmenter les pertes. La couverture de l'émission de billets par des obligations exposait ainsi les banques libres aux chocs obligataires négatifs et les empêchait de rembourser leurs billets lorsque de tels chocs se produisaient.

Les banques libres stables atténuaient le risque de faillite par le biais de la diversification (Economopoulos, 1990 ; Jaremski, 2010). Elles émettaient une plus faible proportion de billets. En général, les banques stables n'émettaient pas de dette pour obtenir davantage de billets. Elles diversifiaient également leurs actifs avec des prêts à court terme et de la monnaie métallique insensibles à la baisse du cours des obligations. En effet, en moyenne, une banque en faillite avait investi 45 % de ses actifs dans des obligations, contre moins de 10 % pour une banque stable.

L'harmonisation des conditions d'entrée a favorisé la création de nouvelles banques, mais a eu peu d'effets directs ou immédiats sur la croissance du capital agricole ou manufacturier (Jaremski et Rousseau, 2013). Cette absence de corrélation ne concernait pas l'ensemble du secteur bancaire : les banques à charte ont eu des effets positifs importants sur la formation de capital. Deux raisons peuvent expliquer pourquoi le free banking n'a pas réussi à stimuler la croissance. D'une part, les banques libres se situaient principalement dans des régions agricoles. Les agriculteurs avaient recours aux prêts pour combler les périodes creuses entre deux récoltes. Ces prêts ont donc probablement permis aux petites fermes de se maintenir plutôt que d'accroître leur capacité de production. D'autre part, le taux élevé de faillites dissuadait la population d'effectuer des dépôts auprès des banques libres ou d'acquérir leurs billets. Cela dit, le free banking a tout de même pu avoir des effets indirects ou à plus long terme. Les nouvelles lois ont incité les banques à charte à réagir à la menace de l'arrivée de nouveaux concurrents et à accroître leurs bilans. Ces lois ont également permis au secteur bancaire de s'implanter dans l'ouest du pays.

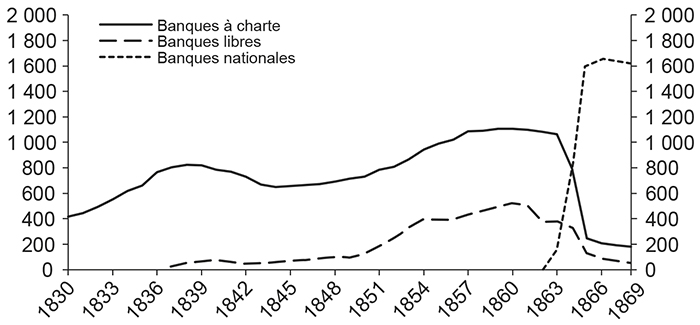

Le régime de banques libres a pris fin avec les National Banking Acts de 1863 et 1864 dont l'objectif était d'instaurer ce régime au niveau fédéral en remplaçant les banques à charte et les banques libres risquées par des banques à charte fédérales plus sûres. Cela mettait fin à la dépendance des banques libres aux obligations émises par les États en autorisant exclusivement les obligations émises par le gouvernement fédéral en guise de couverture pour les billets, restreignait l'émission de billets en instaurant un plafond sur le total des billets en circulation à l'échelle fédérale et empêchait la création de petites banques en augmentant les exigences en matière de fonds propres. Le Congrès a également adopté une taxe prohibitive de 10 % sur les billets de banque des États pour inciter les banques existantes à adopter une charte fédérale.

Ces nouvelles lois introduisaient des coûts élevés que toutes les banques ne pouvaient pas supporter. Seulement cinquante-six banques libres subsistaient en 1869, un déclin qui n'était pas uniquement dû à l'adoption de chartes fédérales. Un tiers des banques des États ont définitivement fermé (Jaremski, 2013). On constate que les exigences en matière de fonds propres ont empêché de nombreuses banques existantes d'adopter une charte fédérale, alors que la taxe sur les billets de banque des États a fait disparaître un grand nombre des banques restantes. En fin de compte, la nouvelle législation fédérale des années 1860 a donné naissance à de grandes banques dans les régions développées et a réduit l'accès au capital dans les régions rurales, mettant véritablement un terme à l'esprit du régime de banque libre.