Lorsque des actionnaires cherchent à restructurer une société ou une organisation, deux options se présentent à eux. S'ils souhaitent procéder rapidement, la transformation pourra être brutale, avec notamment des plans sociaux. S'ils décident d'aller plus lentement, sur plusieurs années, ils prendront l'occasion des départs à la retraite pour transformer peu à peu le profil de la société, en ne réembauchant pas les mêmes personnes que celles qui prennent leur retraite. L'un des éléments qui rend cette seconde stratégie particulièrement efficace aujourd'hui tient à l'arrivée des classes d'âge nombreuses de l'ancien baby-boom à la retraite, donnant ainsi de multiples opportunités de transformation du profil social des organisations.

Or si cette stratégie vaut pour les entreprises, elle vaut aussi pour les territoires et peut-être même davantage, étant donné les fortes disparités locales du taux de vieillissement. Le papy-boom est l'occasion d'un grand réaménagement territorial, d'un big-bang territorial1. On assiste ainsi, simultanément, à de puissants processus de métropolisation, qui tendent à renforcer la concentration de la population active dans le<4>s grandes agglomérations, tandis que certaines villes petites ou moyenne<1>s et certaines communes rurales concentrent les déprises démographiques.

Un facteur important doit alors être pris en compte pour étudier cette transformation, à savoir les politiques de liquidités abondantes impulsées par les banques centrales depuis plusieurs années. Si le papy-boom est en effet l'occasion d'une importante réorganisation territoriale, ces nouvelles politiques monétaires en sont l'un des leviers, indirect mais puissant, via l'octroi local des crédits immobiliers. La question que nous nous proposons de documenter consiste donc à se demander dans quelles mesures les créations monétaires influenceraient ou modifieraient les réaménagements territoriaux, dans notre contexte de papy-boom ? Pour ce faire, nous rapprochons les encours des crédits immobiliers départementaux et les valeurs des parcs de logements départementaux, sur la période 2015-2018. Nous constatons alors une déconnexion en termes absolus et relatifs. Si la masse des crédits existants augmente de 17 % sur ces trois ans, le parc des logements français ne s'apprécie quant à lui que de 2,4 %. Il existe de plus des départements dans lesquels les encours augmentent plus que la moyenne, alors que les richesses immobilières locales augmentent moins que la moyenne, stagnent, voire se déprécient.

Cet article s'intéresse donc aux divergences entre les politiques locales d'octrois de crédits et les évolutions des marchés immobiliers départementaux, entre 2015 et 2018, cette période se caractérisant à la fois par un phénomène structurel (le papy-boom) et par un phénomène monétaire de liquidités abondantes (le quantitative easing (QE) de la BCE – Banque centrale européenne – débutant en 2015). Il est organisé de la manière suivante : la première partie discute du lien entre marchés immobiliers, politiques monétaires et vieillissement, la deuxième partie présente les données bancaires et immobilières, la troisième partie les analyse et la quatrième partie conclut.

Entre politiques monétaires et papy-boom : la double détermination des marchés immobiliers

Les nouvelles politiques monétaires et l'immobilier

Si la question de l'impact des politiques monétaires sur l'économie est un sujet étudié de longue date (Friedman et Schwartz, 1963), l'identification des canaux par lesquels l'outil monétaire opère est un point clé des débats économiques (Ramey, 2016). Les marchés immobiliers, comme le souligne (Mishkin, 2007), constituent un important canal de transmission de ces politiques. D'un point de vue théorique, il est possible d'étudier ce lien dans le cadre d'un modèle Mundell-Fleming IS/LM (Mundell, 1963), en ayant à l'esprit que la réponse de l'offre immobilière à un afflux de liquidités, c'est-à-dire la construction de nouveaux logements, est inélastique (Geltner et al., 2001).

Depuis 2008 et la crise financière globale, l'importance de ces questionnements s'est trouvée renforcée en raison de la mise en place de mesures monétaires expansionnistes : les QE. Ces politiques sont dites « non conventionnelles ». La littérature économique commence à en documenter les effets sur les marchés immobiliers (Gabriel et Lutz, 2014 ; Chiang et al., 2015), mais surtout dans un cadre américain – le QE de la Fed (Federal Reserve) datant de 2009, celui de la BCE de 2015. Il est aussi à noter que les réflexions macroprudentielles sur ces marchés sont d'actualité (Avouyi-Dovi et al., 2014 ; de Bandt et Durant, 2014).

Les effets de l'abondance de liquidités sur les marchés immobiliers sont à considérer dans trois directions :

le premier effet concerne la stimulation de l'économie et le choc de demande qui s'ensuit. Les marchés immobiliers étant cependant inélastiques2, la réponse de l'offre n'est pas immédiate. L'ajustement se fait alors par les prix, qui s'accroissent ;

le second effet est lié aux investisseurs institutionnels. Ces derniers tendent aujourd'hui à désinvestir les titres obligataires étant donné leur faible rendement et la possibilité qui leur est donnée de revendre ces titres aux banques centrales dans le cadre des QE. La question est alors pour ces acteurs de savoir où réinvestir ces liquidités ? On pourrait penser aux marchés actions, mais ces derniers ne sont pas forcément les plus adaptés. Les investisseurs institutionnels classiques étant en effet plutôt averses aux risques, le niveau d'incertitude du placement actions peut ne pas leur convenir. Par ailleurs, dans le cadre des régulations bancaires et assurantielles3, le montant réglementaire de capitaux propres devant être détenus pour pouvoir investir en actions est aujourd'hui plus élevé que pour les investissements immobiliers. Ces liquidités qui sortent des marchés obligataires tendent donc aujourd'hui à se réinvestir sur les marchés immobiliers plutôt que sur les marchés actions, venant soutenir une hausse de prix ;

le troisième effet à considérer est cette fois du côté de la demande. Dans le processus de globalisation, beaucoup de métropoles sont confrontées à des enjeux de visibilité, au niveau européen ou international. Cela se traduit par d'intenses rénovations urbaines, qu'il faut alors pouvoir financer.

Deux exemples du lien monétaire-immobilier

Afin d'illustrer davantage les mécanismes à l'œuvre et les effets urbains et régionaux qui découlent de ces nouvelles politiques monétaires, nous présentons rapidement les résultats de deux recherches pour le marché des bureaux européens.

La première s'intéresse au cas de Londres (Coën et al., 2018a). Dans les années 1990, le gouvernement central anglais et le secteur privé se sont fortement impliqués pour assurer à cette ville son statut de ville globale. D'importants projets de rénovation urbaine ont été entrepris afin d'en réinventer et d'en marqueter l'identité internationale (Kaika, 2010). Si jusqu'en 2007, le marché des bureaux londoniens n'était pas sensible aux évolutions des masses monétaires, à partir de 2009 elles affectent significativement et positivement les prix. De plus, des variables fondamentales de l'investissement immobilier, tels que le taux de vacance et le niveau d'emploi tertiaire, ne semblent plus expliquer les dynamiques de prix, dès lors que les nouvelles politiques monétaires américaines et anglaises s'enclenchent. Plus de cinquante tours ont déjà transformé le panorama londonien depuis les années 2000 (Appert et Montes, 2015).

La deuxième étude porte sur les capacités des seize principaux marchés de bureaux d'Europe de l'Ouest à capturer, plus ou moins facilement, les liquidités injectées par les banques centrales (Coën et al., 2018b). Sur la période 2009-2016, l'agrégat monétaire M2 de la zone euro est passé de 8 000 Md€ à 11 000 Md€ ; dans le même temps, la richesse immobilière de ces marchés est passée de 780 Md€ à 1 230 Md€. Les résultats de cette étude indiquent que, comme pour Londres, l'offre de monnaie découlant des QE contribue à renchérir les prix des bureaux. Cependant les effets en sont régionalement hétérogènes. Les marchés qui en profitent le plus sont les grands marchés, ainsi que les marchés allemands et ceux de la mégalopole4européenne. À l'inverse, les marchés secondaires, non allemands ou périphériques, captent difficilement ces liquidités. L'écart de valorisation des parcs atteint sur cette période 25 % entre les grands marchés et les marchés secondaires, et 30 % entre les marchés allemands et non allemands. Mais c'est entre les villes de la mégalopole européenne et les villes périphériques que l'écart est le plus net avec 60 % de différence d'appréciation.

Il est surprenant de constater qu'une politique monétaire dite « non conventionnelle » produit en fait des effets urbains et régionaux très conventionnels. Bien que ces nouvelles politiques aient été introduites en Europe d'abord pour soutenir les pays du Sud lors de la crise des dettes souveraines, paradoxalement les principaux bénéficiaires en termes d'immobilier de bureaux sont les marchés de la mégalopole. Ces résultats viennent questionner la qualité de la solidarité européenne régionale dans ce contexte monétaire et posent de nouveaux défis politiques et économiques.

Logements et territoires : le cas de la France

En 2014, la Revue d'économie financière a consacré un numéro spécial aux marchés du logement et à leur financement. Parmi les articles publiés, on pourra se référer à Vorms (2014) pour une étude comparée du statut d'occupation en France et à l'international, à Bouculat (2014) pour une analyse des caractéristiques du parc de logements sociaux, ainsi qu'à Driant (2014) pour une réflexion sur les discours de la politique du logement. Il est aussi intéressant de relever que Baïetto-Beysson (2014) indique à cette occasion que le compte satellite du logement, dans la comptabilité nationale, ne permet pas de correctement rendre compte des phénomènes d'accumulation de la richesse immobilière, des inégalités entre générations et des divergences territoriales. L'auteure termine son article en appelant à des approfondissements de ces statistiques qui gomment une réalité locale très diverse.

Les dynamiques territoriales se caractérisent aujourd'hui par la coexistence de tendances opposées. Si certaines grandes villes témoignent d'un puissant mouvement de métropolisation, d'autres territoires ou des villes de taille plus réduite stagnent, voire perdent des habitants. Ces tendances sont facilement observables dans le cas de l'Allemagne, pays dans lequel la polarisation spatiale s'est accrue (Gornig et Goebel, 2018) et où les villes en déprise démographique (shrinking cities) sont un sujet d'étude important (Bartholomae et al., 2017). L'Allemagne permet de mettre en relief le facteur principal de ces évolutions, à savoir le vieillissement des populations du fait de l'arrivée à la retraite des classes d'âge du papy-boom. Comme indiqué précédemment, cette situation démographique de papy-boom est l'occasion d'un big-bang territorial.

En 2018, le journal International Regional Science Review a consacré un numéro spécial à ce sujet, avec un titre évocateur : « Demographic Decline, Population Aging, and Modern Financial Approaches to Urban Policy ». Notre contexte actuel est donc celui d'une modification structurelle, du fait du choc démographique de l'arrivée à l'âge de la retraite des nombreux baby-boomers. Le degré de vieillissement étant cependant très disparate géographiquement, les territoires en sont affectés dans des proportions et des directions hétérogènes. Des politiques d'aménagement territorial adaptées et spécifiques sont donc requises pour accompagner ces évolutions différenciées, quand bien même elles résultent d'une cause commune. Les discours de la CAME (Compétitivité, Attractivité, Métropolisation, Excellence), épinglés par Bouba-Olga et Grossetti (2018) pour leurs tendances à la simplification, ne sauraient ainsi être la seule réponse universellement pertinente. Et il ne faut d'ailleurs pas s'y tromper : la CAME ne permettra pas d'inverser le processus structurel, mais simplement de l'accompagner en tentant d'en atténuer les effets trop négatifs.

L'impact des facteurs démographiques locaux (population totale, vieillissement) sur les prix immobiliers en France a été analysé par Essafi et Simon (2017). Il apparaît que les données démographiques sont les principaux déterminants des évolutions du prix des logements, loin devant les facteurs économiques (taux d'intérêt, revenus), et que le niveau de la construction est sans effets sur les prix de l'ancien. Les auteurs indiquent de plus que si la géographie du chômage ne correspond pas à celle des dynamiques de prix, la géographie de la gentrification la reflète par contre très bien. Les résultats obtenus dans cet article correspondent à la période 2000-2014. Ce travail n'englobe pas la période de liquidités bancaires abondantes qui s'est ouverte en Europe en 2015 avec le QE de la BCE. Cet article vise à poursuive l'analyse sur ce point.

Données sur les crédits immobiliers et les parcs de logements

Encours des crédits immobiliers

La Banque de France réalise au niveau départemental un travail d'agrégation des encours de crédits immobiliers. Cette grandeur ne se limite pas aux nouveaux crédits, elle porte sur l'ensemble des dettes immobilières non encore remboursées, certaines ayant été contractées plusieurs années auparavant. Les prêts retenus sont ceux qui ont été signés auprès de banques généralistes, en excluant les sociétés financières et les institutions financières spécialisées. La clientèle consiste en la clientèle non financière, résidente et non résidente. Ces données peuvent être bruitées par des réorganisations de réseaux bancaires.

Le point sensible dans l'emploi de ces données porte sur la règle de localisation d'un crédit. Le département retenu est celui du guichet bancaire où est déposée la demande de prêt. Or le guichet, la résidence principale de l'emprunteur et le bien financé peuvent appartenir à des départements différents5. Pour les départements dont le solde migratoire est négatif et pour ceux dont le solde de financement des investissements locatifs et des résidences secondaires est négatif (plus de financements émis que reçus), le montant des encours locaux pourrait être surestimé quand on le rapporte aux parcs locaux. Inversement, pour les départements gagnant de la population ou ayant un solde de financement des investissements locatifs et des résidences secondaires positif, le montant des encours locaux pourrait être sous-estimé. On peut cependant considérer que ce biais de localisation est modéré6.

L'un des moyens permettant de le neutraliser partiellement consiste à étudier non les niveaux des encours, mais leurs variations. Si les soldes migratoires et les soldes de financement sont en effet stationnaires temporellement, les variations d'encours seront affectées de manière minime. Par contre, si ces soldes varient temporellement, les fluctuations locales des encours pourront être encore bruitées. Notre étude portant sur trois années, il est acceptable de considérer que les soldes ont peu varié sur cette courte période, et donc que nous sommes dans le premier cas de figure.

Valorisation des parcs de logements

Pour chaque IRIS7, la distribution des surfaces des résidences principales est connue, ainsi que le nombre total de logements (Insee). En considérant que la distribution des surfaces des résidences principales vaut pour l'ensemble des logements (incluant les résidences secondaires et les logements vacants), il est possible de calculer la surface de logement du parc privé pour chaque IRIS.

On utilise ensuite les prix au mètre carré de la plateforme d'intermédiation immobilière MeilleursAgents. Cette plateforme fournit sur une base mensuelle des estimations, pour l'ensemble du territoire français, à différents niveaux géographiques. Dans les zones urbaines, les prix à l'IRIS sont disponibles ; dans les zones d'habitat moins denses, le prix de la commune est appliqué à chaque IRIS. En multipliant les surfaces de logement par les prix au mètre carré, on obtient les valorisations des parcs de logements pour chaque IRIS. Ces valorisations sont ensuite agrégées au niveau départemental.

Financements immobiliers et divergences territoriales

Richesse immobilière et encours : une proportionnalité spatiale

En 2018, le parc de logements des 96 départements de France métropolitaine correspond à une richesse de 5 660 Md€. Celle-ci est cependant très hétérogène territorialement : il suffit d'agréger les 16 premiers départements les plus chers pour obtenir la moitié de ces 5 660 Md€, alors que les 36 départements les moins chers ne représentent que 10 % de cette richesse. Si la ville de Paris (3,3 % de la population française) est associée à une richesse de 580 Md€, on dénombre 61 départements dont le parc est estimé à moins de 50 Md€ (cf. graphique 1 infra).

Nombre de départements en fonction de la valorisation de leur parc immobilier en 2018

(en Md€)

Sources : MeilleursAgents ; Insee.

L'Île-de-France se valorise à 1 520 Md€, soit 27 % de la valeur du parc français, et les départements des douze autres capitales régionales à 1 221 Md€, soit 22 %. Il est aussi intéressant de noter que les trois départements de l'est de la Méditerranée (Alpes-Maritimes, Var et Bouches-du-Rhône) agrègent à eux seuls une richesse de 560 Md€ (10 %).

Pour cette même année, les encours des prêts immobiliers représentent un montant total de 1 090 Md€. Il faut prendre les 18 départements ayant les encours les plus élevés pour atteindre 50 % de l'ensemble, et les 37 départements ayant les encours les moins élevés pour atteindre les premiers 10 %. L'encours localisé en Île-de-France est de 25 %, dont 8,7 % pour Paris. Les départements des douze capitales régionales correspondent à 25 %. Quant aux trois départements de l'est méditerranéen, ils représentent 6,6 % des encours. En premier examen, la distribution spatiale des valorisations immobilières et celle des encours de prêts ne semblent pas présenter de divergences majeures. L'éventuel biais de localisation serait modéré.

Il est instructif de noter que la dette globale ne correspond qu'à 19 % de la valeur de tous les biens et de rapporter cela au fait qu'au niveau des prêts individuels, les LTV8 initiaux atteignent 78 % (Le Bayon et Madec, 2014). En d'autres termes, la plus grande partie de la richesse immobilière n'est pas, ou plus, associée à un risque de financement. Le risque se concentre sur une petite partie du parc, à savoir les biens achetés par les primo-accédants et, dans une moindre mesure, les secondo-accédants.

Affectée cependant par une distorsion récente

En trois ans, de 2015 à 2018, les encours de prêts immobiliers en France sont passés de 934 Md€ à 1 093 Md€, soit +17 %. L'année 2015 marque pour la BCE le début de sa politique de QE. L'agrégat monétaire européen M2 passe ainsi de 9 750 Md€ à 11 480 Md€, soit +17,7 %. Outre la quasi-égalité de ces deux variations, ces trois années se sont caractérisées par l'envolée du nombre de transactions en France (atteignant presque 1 million en 2017) et une envolée des prix dans beaucoup de grandes métropoles, en Allemagne et en France.

Le travers des analyses immobilières qui tendent à se concentrer uniquement sur les métropoles serait ici redoutable. Il aménerait en effet à conclure à une cohérence entre l'évolution de la richesse et celle des encours. Or, sur cette période, si les encours augmentent de 17 %, la richesse immobilière française n'augmente que de 2,4 %.

Le ratio LTV français est passé en trois ans de 16,9 % à 19,3 %. Cette variation est tout à fait significative pour cet indicateur de risque, car il prend en compte beaucoup de biens qui ne sont plus associés à des emprunts. Ce chiffre laisse entrevoir un accroissement important du risque sur certains segments du marché. Si l'on pense bien entendu aux primo-accédants, nous choisissons cependant d'explorer cette question sous l'angle territorial.

Les territoires de la divergence richesse-financement

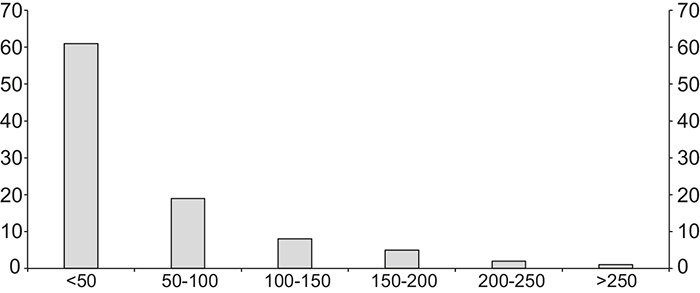

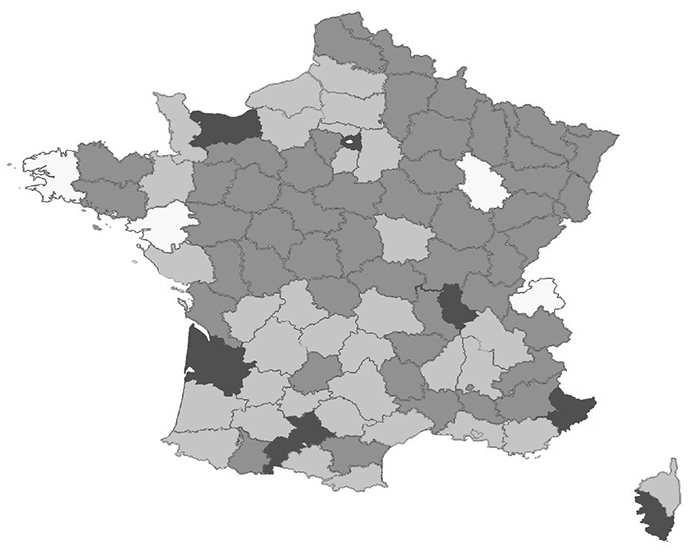

Si les richesses immobilières et les stocks de crédits tendent aujourd'hui à diverger, ce phénomène est-il neutre territorialement ? Le faible niveau de corrélation entre la variation des parcs et la variation des encours (0,23) laisse entendre qu'il y a en fait de fortes disparités. Afin d'analyser ces différences, le graphique 2 (infra) présente les départements selon ces deux grandeurs (les chiffres détaillés sont fournis en annexe). Les axes repèrent les niveaux moyens (+17 % pour les encours, +2,4 % pour les parcs) et définissent quatre groupes. Ceux-ci sont cartographiés (cf. figure infra) et caractérisés par des variables financières, démographiques, immobilières et économiques (cf. tableau infra).

Variations des parcs et des encours départementaux, entre 2015 et 2018

Sources : Banque de France ; MeilleursAgents ; Insee.

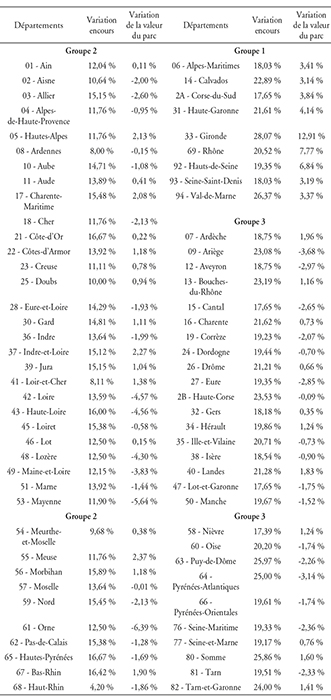

On pourra se référer à l'annexe pour le détail des chiffres et les départements constitutifs de chaque groupe.

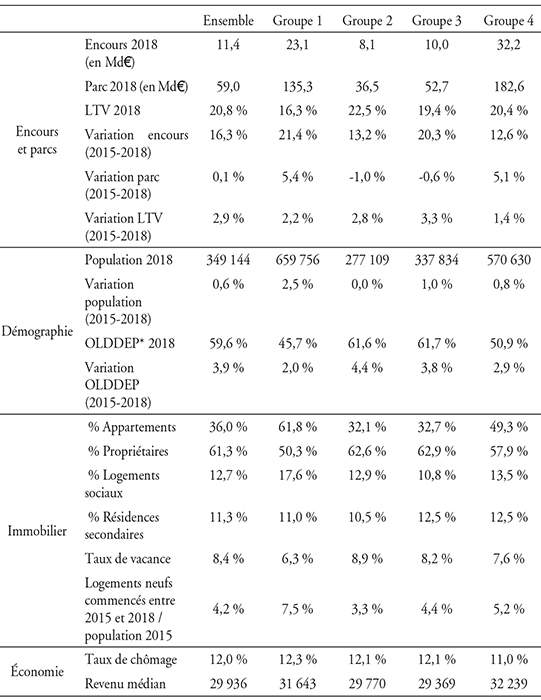

Le groupe 1 est constitué des départements dont les valeurs des parcs et les encours augmentent plus que la moyenne. On y retrouve les trois départements de la petite couronne parisienne et de grandes métropoles (Lyon, Toulouse, Bordeaux, Nice). Ces départements gagnent de la population, vieillissent peu. Les parcs sont majoritairement constitués d'appartements et le taux de propriétaires y est bas. Le nombre de logements neufs commencés entre 2015 et 2018, rapporté aux popu lations, est le plus élevé. Ce sont des départements de la croissance urbaine et de la métropolisation. On notera toutefois l'énigme du Calvados.

Le groupe 2 regroupe des départements dont les valeurs des parcs et les encours augmentent moins que la moyenne. Ils sont les moins peuplés, leur population stagne, est relativement âgée et vieillit rapidement. Le niveau de LTV est le plus élevé et augmente significativement. Les parcs sont constitués principalement de maisons, les taux de propriétaires sont élevés ainsi que les taux de vacance.

Ces deux groupes pour lesquels les encours et les parcs sont simultanément au-dessus ou au-dessous de la moyenne apparaissent cohérents, du moins en termes relatifs. Le groupe 4 des départements dont les encours augmentent moins que la moyenne, alors que les parcs augmentent plus que la moyenne, est très clairsemé. Il se limite principalement à Paris à et à la Loire-Atlantique.

Variables financières, démographiques, immobilières et économiques pour les 4 groupes (valeurs moyennes dans les groupes)

* OLDDEP : old dependency ratio. Population de plus de 60 ans rapportée à la population entre 20 ans et 60 ans.

Sources : Banque de France ; MeilleursAgents ; Insee.

Le groupe 3 est celui qui mérite le plus d'attention. Il s'agit des départements dont les encours augmentent plus que la moyenne alors que les valeurs des parcs augmentent moins que la moyenne. Ils sont principalement au sud ou dans la zone d'influence de la métropole parisienne, à l'exception de la Manche et de l'Ille-et-Vilaine. Certains de ces territoires de la divergence richesse-financements sont associés à des écarts très nets. Si pour le Puy-de-Dôme, les Pyrénées-Atlantiques et l'Ariège les parcs perdent respectivement 2,3 %, 3,1 % et 3,7 %, les encours augmentent de 26 %, 25 % et 23,1 %. Le Puy-de-Dôme voit ainsi son ratio LTV augmenter de 5,3 % sur ces trois années. Les politiques bancaires d'octroi de crédits dans ces départements pourraient être interrogées : sont-elles fondées ou bien relèvent-elles de perfusions financières rendues possibles par l'abondance de la monnaie ? Le tableau (supra) indique que ces départements sont de taille moyenne, qu'ils gagnent un peu plus de population que la moyenne, mais que leurs habitants sont nettement âgés et vieillissants. Les parcs sont orientés maison, avec des taux de propriétaires élevés, plus de résidences secondaires et une activité de construction limitée. Ces éléments fondamentaux ne permettent pas d'expliquer l'envolée des encours. Il n'y a en effet pas de gain de population important, celle-ci n'est pas jeune, le degré de vieillissement n'est pas faible et l'activité de construction n'est pas intensive. Deux hypothèses pourraient être avancées et explorées. Étant donné la structure régionalisée de certains grands réseaux bancaires, cette situation pourrait être le reflet de rapports de force entre des caisses régionales. La seconde direction interprétative consisterait en une surestimation des effets de diffusion métropolitains : les réseaux bancaires surestimeraient-ils les effets de la proximité à une métropole, relativement à des évolutions immobilières locales plus modérées (cas de Paris et de Toulouse) ?

Il est pour finir important de remarquer que les variables économiques (revenus, chômage) ne permettent pas de rendre compte de cette segmentation.

Les quatre groupes

Groupe 1 : en gris très foncé. Groupe 2 : en gris foncé. Groupe 3 : en gris clair.

Groupe 4 : en gris très clair.

Sources : Banque de France ; MeilleursAgents ; Insee.

Conclusion

Cet article s'est intéressé aux évolutions des encours de prêts et aux variations des prix immobiliers, au niveau départemental, entre 2015 et 2018, dans un contexte marqué à la fois par une transformation structurelle profonde (le papy-boom) et une situation monétaire inédite (les politiques de QE). Il a documenté le fait que ces deux grandeurs pouvaient diverger significativement. Il existe en particulier des territoires où les encours augmentent très fortement, alors que les marchés immobiliers locaux stagnent, voire baissent.

Dans ce contexte de liquidités très abondantes, les banques, par l'intermédiaire des financements immobiliers qu'elles octroient, sont des acteurs de premier plan des développements régionaux et urbains. Il importe que cette fonction soit pensée explicitement, afin d'éviter des réorganisations spatiales implicites de la richesse, ainsi que des prises de risque inconsidérées qui viendraient détériorer la stabilité financière. Cet article laisse entrevoir une diversité de situations régionales avec des cas de financements adéquats, des cas de sous-financements, de surfinancements ou encore des absences de politiques volontaristes. Que ce soit en termes de gestion des risques de crédit ou de réaménagement territorial, les implications sont majeures.