Au tournant du siècle, le marché financier français est marqué par la présence accrue des titres étrangers. Les grandes banques font de l'émission des titres turcs, égyptiens, russes ou encore sud-américains une spécialité (Hautcœur, 2007 ; Quennouëlle-Corre, 2015). Sous ce rapport, l'exemple de la Société générale, à la veille de la Grande Guerre, est édifiant à deux titres. D'une part, il met en avant la vénalité de la presse financière, instrument efficace aux mains de certains banquiers pour attaquer leurs concurrents. D'autre part, il illustre le risque que représentent les pratiques des grandes banques pour l'épargne française.

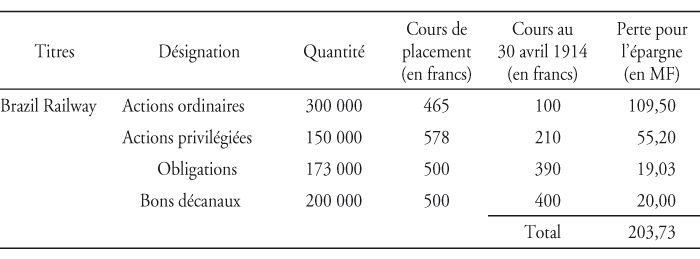

Dans le courant du printemps de 1914, les articles se succèdent dans plusieurs journaux, ébranlant la confiance des clients de la Société générale. « Un Titanic financier va sombrer », s'alarme L'Indépendant du 5 mai 19141. D'autres feuilles connues comme usant facilement du chantage, mais répandues à profusion dans le public de Paris et de la province, annoncent la faillite de la banque de la rue de Provence. Parmi elles, L'Âne rouge, Finance-Univers, Paris-Finance, Le Vengeur et Le Cri d'alarme se font remarquer par la violence de leurs propos2. « Le rôle financier de la Société générale en France est un danger public », titre ce dernier journal3. La débâcle annoncée aurait surtout pour cause les valeurs étrangères présentées par la Société générale au public français : Chemins de fer Rosario Puerto Belgrano, Chemins de fer New-York-Haven, Chemins de fer nationaux du Mexique, United Railways of the Havana, Sucreries raffineries d'Égypte, Banque industrielle du Japon, Brazil Railway, etc. Selon les calculs de L'Indépendant (cf. tableau infra), ce dernier titre, émis par la Société générale en association avec la Banque de Paris et des Pays-Bas, aurait à lui seul causé pour l'épargne française une perte qui dépasse les 200 MF4.

Dépréciation des titres Brazil Railway

Source : L'Indépendant, 5 mai 1914, p. 4.

La campagne de presse est si virulente qu'elle déclenche un mouvement de retraits des dépôts notamment à Rennes, Thouars, Brest et Poitiers5. Dans une action jugée « inédite », la Société générale se tourne alors vers la Banque de France pour demander l'évaluation de son portefeuille. En effet, le ministre des Finances, « dans l'intérêt du public bien plus qu'en vue d'intérêts particuliers » et pour couper court à la possibilité d'une panique générale, demande au gouverneur de la Banque de France de procéder au contrôle demandé. Le diagnostic de ce dernier parvient au ministre sous forme d'une note publiée le 9 juin 1914 dans les journaux : « Le portefeuille de cet établissement est composé d'éléments d'une prompte et facile réalisation. Cette situation ne saurait justifier les attaques systématiques dirigées contre la Société générale pour inquiéter ses déposants. »6 De son côté, la Préfecture de police de Paris mène une enquête sur l'état de la Société générale. Elle établit que « quelle que soit la nervosité créée par les allégations de la presse », la banque se trouve dans une position solide et sa « chute » semble « impossible ». Néanmoins l'enquête policière précise qu'en tant que banque d'affaires, « la Société générale a largement prêté le flanc à la critique en émettant en France les titres de sociétés sud-américaines telles la Brazil Railway, qui ont subi une dépréciation considérable ». Il est clair, pour les enquêteurs de la Préfecture de police, que les adversaires de la Société générale ont profité de la situation critique de ses titres « exotiques » pour faire croire à une détérioration générale de sa situation7. Ainsi la Banque suisse et française et la Banque Allard, dont les attaches avec la Deutsche Bank sont connues, auraient orchestré la campagne contre la Société générale en instrumentalisant des journaux à scandale8. Mais si le mouvement contre cette dernière est factice, qu'en est-il de ces titres problématiques, précisément ceux de la Brazil Railway ?

La Brazil Railway est une société de construction et d'exploitation des chemins de fer et des ports sud-américains. Elle est fondée en 1906 sous le régime de la législation « imprécise et vague »9 de l'État du Maine (Portland, États-Unis) par le premier investisseur privé au Brésil de l'époque, Percival Farquhar (1864-1953). Dans son étude Les chemins de fer exotiques, Bromberger (1913, p. 101) considère cette entreprise comme une « affaire dangereuse » ne tenant que par le bluff de son monteur. Figure influente et controversée aux Amériques du premier xxe siècle, Farquhar gère la Brazil Railway de la façon « la plus aventureuse », abusant du crédit et lançant sans cesse des émissions : une nouvelle sauve la précédente. En effet, la Brazil Railway n'est une affaire solide qu'en apparence. En réalité, elle est fragilisée par l'énormité de ses dettes financières dues à une sous-capitalisation, par la crise économique qui secoue le Brésil à cause de la baisse des prix du café et du caoutchouc, ainsi que par l'instabilité politique de ce pays10. Les établissements de crédit responsables de l'émission et du placement des titres Brazil Railway, dont précisément la Société générale, se sont pourtant bien gardés de laisser soupçonner aux souscripteurs les risques qu'ils couraient. Il s'agit d'un cas historique édifiant d'asymétrie d'information et d'aléa moral. En août 1914, l'entreprise de Farquhar cesse ses paiements. Elle éprouve des difficultés telles qu'elle est placée le 13 octobre 1914 sous administration judiciaire (receivership) par les tribunaux américains11.

Il faut souligner que le cas Société générale/Brazil Railway ne constitue pas une exception. À la veille de la Grande Guerre, les grands établissements de crédit se transforment en machines à placement de titres auprès de la petite et moyenne épargne. Ces émissions excessives sont vivement critiquées par les publicistes financiers de l'époque12. Ainsi les banques sont accusées d'encaisser d'importantes commissions au détriment des épargnants qui, mal informés, se trouvent souvent impliqués dans des « placements aventuriers » ou propriétaires de titres « fantômes » (Lysis, 1911, p. 3). Ce genre de pratiques attire l'attention du Parquet, mais son action est souvent tardive et non concluante. Ainsi les magistrats de la Section financière du Parquet de la Seine ne se saisissent de l'affaire Brazil Railway que le 10 juillet 1915. À cette date, le procureur de la République requiert l'ouverture d'une information judiciaire, mais celle-ci n'est ouverte qu'au milieu de 1916. En outre, elle ne débouche pas sur une mise en cause des banques françaises responsables de l'émission des titres Brazil Railway. Plusieurs raisons peuvent être avancées à cet égard. D'une part, l'instruction du dossier s'avère difficile ; toute la comptabilité de la Brazil Railway se trouve à l'étranger. D'autre part, certaines de ces émissions en France sont couvertes par la prescription13. Il convient par ailleurs de souligner que dès 1915, les ministères de la Justice et des Finances montrent des réticences quant à l'ouverture d'une information judiciaire qui mettrait en cause de grands établissements bancaires comme la Société générale en période de guerre14. Cette dernière, à l'instar de ses consœurs, assure le placement en masse des titres de la Défense nationale (1915-1918). Ainsi elle collecte 880 MF de souscriptions pour ne prendre que l'exemple de l'emprunt de 1915 (Bonin, 2014, p. 58).

En parallèle à l'action judiciaire, des comités de défense des obligataires français de la Brazil Railway sont formés. En outre, le directeur de l'Office national des valeurs mobilières est dépêché au Brésil par le gouvernement pour participer à l'élaboration du plan de réorganisation de la société15. Les efforts de plusieurs ministères (Justice, Finances, Affaires étrangères) se déploient alors pour sauvegarder les capitaux français engagés dans cette aventure. N'aurait-il pas mieux fallu intervenir en amont pour surveiller les émissions étrangères et obtenir pour l'épargne française davantage de garanties de la part des banques intermédiaires ?

Cet épisode de l'histoire financière renvoie à l'épisode plus récent de la crise dite des subprimes de 2007-2008. « Plus ça change, plus c'est la même chose », affirme Aglietta (2008) à propos des crises financières. La réglementation évolue, des innovations financières apparaissent, mais le comportement des banques demeure constant. Il reste notamment marqué par la cupidité et l'appétit excessif pour le risque (Stiglitz, 2010). Encore au xxie siècle, ce comportement cause des ravages pour l'épargne, mais crée surtout des crises financières systémiques. Ainsi, jusqu'en 2007, des banques d'affaires américaines réussissent à diffuser des produits financiers « toxiques » et complexes à une échelle mondiale. Ces derniers sont le résultat d'une vaste « titrisation » de prêts hypothécaires consentis sans garanties à des millions de ménages américains financièrement analphabètes (Stiglitz, 2010, pp. 161-168). Ces derniers ménages ainsi que ceux qui ont investi dans les titres créés sur la base de leurs prêts sont, comme la petite et moyenne épargne qui a investi un siècle auparavant dans des valeurs sud-américaines « exotiques », des victimes d'un manque d'information sur le risque.