La crise financière grecque a révélé de sérieuses fragilités économiques : un ratio de la dette au produit intérieur brut (PIB) de 170 %, une relation dangereuse entre les banques et l'État souverain et une économie dans sa huitième année de récession. Parallèlement au processus d'affaiblissement des données économiques, la politique est devenue de plus en plus complexe à déchiffrer : écartelé entre les exigences des créanciers qui appellent à des améliorations structurelles de l'économie et une certaine lassitude nationale à l'égard des réformes, le gouvernement grec, qui tente de satisfaire à la fois à l'extérieur et à l'intérieur de ses frontières, ne parvient pourtant qu'à susciter une frustration générale.

Le problème fondamental de la Grèce avec les unions monétaires : passé et présent

Pourquoi la Grèce a-t-elle tant de difficultés à être membre de l'Union économique et monétaire (UEM) ? Que peut faire le pays pour réussir son adhésion à l'euro ? L'étude du premier siècle de l'histoire monétaire de la Grèce moderne, depuis la création de la Banque nationale de Grèce en 1841 jusqu'à la Seconde Guerre mondiale, peut contribuer à apporter une réponse à ces deux questions dans la mesure où les similitudes avec la situation actuelle sont frappantes : cycles répétés d'entrées et de sorties du système de change fixe prévalent du moment, aggravation de la dette gouvernementale conduisant au défaut ainsi que surveillance exercée par les pays d'Europe occidentale. Durant le règne international de l'étalon-or (années 1870-1936) par exemple, la Grèce n'a adhéré à l'étalon-or que pendant trois courtes périodes (1885, 1910-1914 et 1928-1932), a fait deux fois faillite (1893 et 1932) et a été par deux fois soumise à un accord de surveillance financière (Accord de contrôle financier international de 1898 et Accord de prêt assorti de conditionnalités conclu avec la Société des Nations en 1928).

La principale difficulté était, et la situation n'est pas très différente aujourd'hui, d'équilibrer le budget. Plutôt que de réformer la fiscalité, les déficits budgétaires persistants ont été soit monétisés, soit financés par le biais des marchés obligataires internationaux. Ces deux stratégies avaient un coût. La forte dépendance au seigneuriage impliquait une incompatibilité de la politique fiscale avec le paradigme de l'étalon-or (« règle d'or » de Bordo et Kydland, 1995), compromettant l'objectif de stabilisation du taux de change. La Grèce a pâti d'une domination fiscale (une politique monétaire assujettie aux exigences du Trésor) analogue à celle observée en Italie (Fratianni et Spinelli, 2001), mais à une échelle différente : nos calculs montrent que la Grèce a monétisé en moyenne deux fois plus de dette gouvernementale que l'Italie (mesurée par rapport au PIB, hors périodes de guerre ; période étudiée pour l'Italie : 1862-1937). Le financement de déficits par le biais d'émissions d'obligations présentait également des inconvénients, dans la mesure où la pénurie d'épargne nationale supposait une dépendance extérieure (Reinhart et Trebesch, 2015). Les niveaux élevés de dette extérieure ont finalement conduit à une surveillance financière, au moyen de laquelle les créanciers ont de fait pris le contrôle de la politique fiscale, soit à la suite d'une faillite (Accord de contrôle financier international de 1898), soit avec la visée proactive d'éviter une future annulation de la dette (Accord de prêt assorti de conditionnalités conclu avec la Société des Nations en 1928).

Le rôle de la surveillance financière dans la réussite de l'adhésion à l'Union monétaire

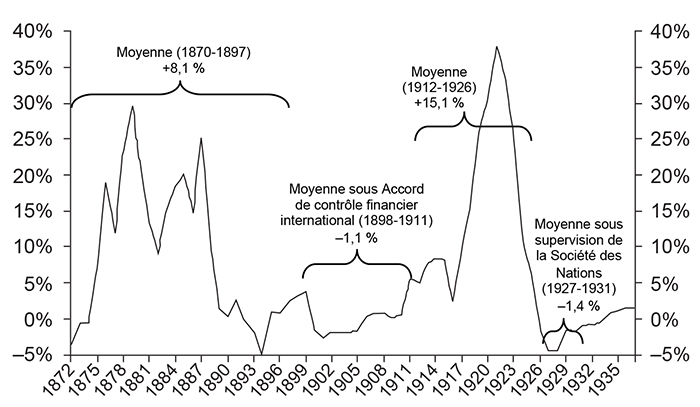

La surveillance financière opérée par les principaux créanciers du pays n'était pas plus populaire à l'époque qu'elle ne l'est aujourd'hui. Pourtant, paradoxalement, c'est précisément la délégation effective de la politique fiscale qui a mis un terme au schéma prévalent de domination fiscale : de (modestes) excédents budgétaires ont commencé à émerger, permettant à la banque centrale de mener une politique monétaire basée sur des règles et de rejoindre l'étalon-or (en 1910 et en 1928, respectivement). Les tests de causalité de Granger (entre le déficit budgétaire et les revenus du seigneuriage) (Morys, 2016) et les estimations comptables de la croissance de la masse monétaire montrent que, selon qu'elles étaient menées dans le cadre de la surveillance financière ou dans un cadre libéré d'une telle contrainte, les politiques monétaire et fiscale de la Grèce étaient invariablement différentes : « prudentes » dans le premier cas, « laxistes » dans le second cas (pour dire les choses simplement) comme l'illustre le graphique infra. La surveillance financière a été une bénédiction déguisée dans la mesure où elle a permis au pays d'atteindre son objectif de longue date de stabilisation du taux de change.

L'expérience de surveillance financière de 1898-1914 est particulièrement instructive à cet égard : se trouvant dans l'impossibilité de clôturer les budgets au moyen du seigneuriage et des importations de capitaux, la Grèce a commencé à percevoir plus efficacement les taxes existantes et à en introduire de nouvelles qui, partout ailleurs, étaient pratique courante. Un exemple pour chacune de ces mesures. D'une part, la prédictibilité des recettes fiscales a augmenté du fait de l'amélioration de la structure bureaucratique : la différence entre les taxes estimées au début de l'exercice budgétaire et les taxes réalisées à la fin de celui-ci est ainsi passée de 9,2 % à 5,9 % (de la totalité des recettes fiscales) dans le cadre de la surveillance financière. D'autre part, la Grèce a introduit un impôt successoral et un impôt sur le revenu en 1898 et en 1910, respectivement, à la suite de plusieurs décennies de vaines tentatives de réformes purement nationales (Tuncer, 2015, chapitre 6).

La perte de la souveraineté est-elle un prix qui vaille la peine d'être payé pour adhérer à une Union monétaire ?

La réponse à cette question n'est pas évidente dans la mesure où des préférences politiques entrent en ligne de compte. Pourtant l'analyse de l'économie politique passée permet de tirer d'importantes leçons pour aujourd'hui, alors que la Grèce est de nouveau confrontée à cette même question. Comprendre pourquoi la plupart des contemporains auraient répondu par l'affirmative nécessite d'examiner pour quoi la Grèce souhaitait rejoindre l'étalon-or – l'équivalent de l'euro actuel. L'adhésion à l'étalon-or était recherchée pour diverses raisons économiques et politiques, les considérations politiques étant nettement plus importantes en Grèce que dans les autres pays européens. Avant la Première Guerre mondiale, l'adhésion au club de l'étalon-or était considérée comme un pilier fondamental d'un programme de modernisation bien plus large ; l'obtention tant attendue de ce statut en 1910 a été célébrée comme une preuve attestant combien la maturité politique de la Grèce avait évolué depuis son indépendance (1832) et combien le pays avait rattrapé, économiquement parlant, les principales économies européennes qu'étaient la Grande-Bretagne, la France et l'Allemagne. La logique politique de l'entre-deux-guerres motivant le désir de rejoindre l'étalon-or n'était pas moins puissante : la stabilisation monétaire s'est retrouvée étroitement liée à des questions politiques essentielles, telles que les projets d'infrastructures, l'aide aux réfugiés (à la suite de la guerre gréco-turque de 1919-1922) et les alliances politiques. Le début des années 1920 a montré au peuple grec que les fonds internationaux nécessaires dans ce contexte n'arriveraient que si la Grèce rejoignait de nouveau l'étalon-or et permettait une surveillance étrangère de ses finances. Pris entre le marteau et l'enclume, le pays a accepté à contrecœur les contraintes exercées sur ses politiques monétaire et fiscale qui allaient de pair avec la surveillance financière.

Leçons pour aujourd'hui

Les antécédents à long terme de la Grèce laissent entendre qu'une adhésion durable à une Union monétaire n'est possible que si la politique monétaire et la politique fiscale sont toutes deux effectivement soumises à des contraintes. Dans la mesure où les institutions nationales sont restées faibles, cela implique généralement la délégation de ces deux politiques à l'étranger. Du point de vue historique, la surveillance financière étendue exercée par le Fonds monétaire international (FMI), la Commission européenne et la Banque centrale européenne (BCE) depuis le premier sauvetage de 2010 ne constitue pas une anomalie. Elle reflète plutôt les expériences précédentes avec l'étalon-or et peut être interprétée comme le moyen national d'assurer le succès d'une adhésion à une Union monétaire.

Une seconde leçon se rapporte aux réactions nationales vis-à-vis de la surveillance et du contrôle financier de la Grèce par ses princi paux créanciers : le ressentiment compréhensible des Grecs contre l'« ingérence étrangère » a toujours été soigneusement évalué par rapport à son potentiel de sécurisation de l'objectif politique et économique à long terme qu'est la stabilisation du taux de change. Les événements dramatiques de l'été 2015 – alors que les électeurs grecs ont voté majoritairement « non » au référendum portant sur les conditions rattachées à un troisième sauvetage, le gouvernement grec a consenti une semaine plus tard à des conditions encore plus rigoureuses – ont suivi un modèle bien établi : si elle se trouve contrainte de choisir, la Grèce préfère l'adhésion à une Union monétaire et est prête à accepter, en contrepartie, un degré élevé d'ingérence étrangère dans ses affaires fiscales. L'adhésion à l'UEM bénéficie d'une très large acceptation, toutes allégeances politiques confondues ; tous les politiciens ayant ouvertement envisagé l'idée de quitter l'euro lors des turbulences de l'été 2015 se sont vus évincés du Parlement soit au moyen de procédures internes à leurs partis, soit à l'occasion des élections qui ont suivi en septembre 2015.

Cette préférence s'explique par l'importance que l'opinion publique grecque a toujours attachée aux facteurs politiques associés à l'adhésion à une Union monétaire. Dans le cas de l'euro, le poids relatif des considérations politiques associées à l'adhésion à l'UEM par rapport à celui des considérations économiques a même augmenté depuis le début de la crise de la dette grecque à la fin de 2009, dans la mesure où bon nombre des bénéfices économiques envisagés ont disparu (la Grèce est revenue au niveau du PIB réel de 2001 lorsqu'elle a rejoint l'UEM). Bien que de telles motivations politiques soient assez vagues de par leur nature (continuer à faire partie d'une zone euro plus intégrée du point de vue économique et politique et ayant le statut de groupe d'avant-garde au sein de l'Union européenne, ou même l'euro comme symbole de statut politique), elles ont créé en Grèce un puissant discours en faveur du maintien dans l'euro, quel qu'en soit, à peu de chose près, le coût économique. La troïka (Commission européenne, BCE et FMI) a ignoré de tels facteurs politiques à ses risques et périls (et à ceux de la Grèce) : en sous-estimant sa propre position de négociation vis-à-vis de la Grèce, la troïka a bien trop souvent consenti à diluer des réformes structurelles qui auraient pourtant soutenu l'économie grecque. Les cent premières années de l'histoire monétaire de la Grèce moderne montrent que le pays est capable de mettre en œuvre des réformes pertinentes, mais elles rappellent également que les pressions extérieures sont essentielles au déblocage de son potentiel réformateur. La Grèce et la troïka feraient bien de garder à l'esprit l'ambitieux programme de réformes qu'elles s'étaient fixé en 2010.

La monétisation de la dette ne cesse qu'en cas de supervision financière

(seigneuriage en % des recettes publiques, moyenne mobile sur 5 ans)

Note : comme il s'agit de moyenne mobile sur cinq ans, nous n'avons pas les valeurs pour les périodes 1870-1871 et 1938-1939.

Source : Morys (2016).