La mise en œuvre de la transition énergétique a pour objectif d'infléchir la trajectoire de l'économie française afin de diminuer les émissions de gaz à effet de serre (GES) par rapport à son évolution spontanée. Cette politique mobilise une variété d'instruments : taxation des émissions de carbone, système d'échange de quotas, réglementation, incitations financières pour orienter les comportements, etc. Par définition, ces interventions de politique économique modifient les équilibres macroéconomiques. Les trajectoires du PIB, de l'emploi, des finances publiques et de toutes les grandeurs macroéconomiques s'en trouvent affectées.

Il est donc indispensable que l'évaluation des impacts macroéconomiques de la transition énergétique soit au cœur de l'analyse. Le macroéconomiste se heurte toutefois à une série de difficultés pour mener à bien cette évaluation. La première d'entre elles tient à la difficulté de définir ce que serait la trajectoire de l'économie en l'absence de mesures de transition énergétique. En revanche, une fois acquis le principe de la transition énergétique, l'analyse macroéconomique peut aider à discriminer les stratégies permettant d'atteindre un même objectif. Une difficulté supplémentaire apparaît toutefois à travers l'absence de consensus sur les impacts macroéconomiques attendus de la transition énergétique, notamment autour de l'idée de l'existence ou non d'un « double dividende ». Nous montrerons alors quelques enjeux principaux des outils des macroéconomistes afin d'évaluer les impacts de la transition énergétique. Nous constaterons que, là encore, le consensus n'existe pas. L'ensemble de ces difficultés ne saurait pour autant servir de prétexte à se dispenser d'une analyse macroéconomique approfondie des conséquences de la transition énergétique et des modalités de sa mise en œuvre.

La macroéconomie : outil d'analyse des modalités de la transition énergétique

Les analyses du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) ou le rapport Stern (2006) ont montré les risques qu'il y aurait à ne rien entreprendre et les coûts macroéconomiques importants de l'inaction. Le rapport Stern indiquait ainsi que les dommages causés par le réchauffement de la planète en cas d'inaction auraient un coût cinq à vingt fois supérieur à celui des politiques qui devraient être mises en œuvre pour limiter les conséquences de l'effet de serre. Il indiquait également qu'il était possible de mettre en œuvre une réduction efficace des émissions de GES pour un coût de seulement 1 % du PIB mondial en 2050, pour autant que les actions les moins coûteuses soient privilégiées.

Les ordres de grandeur du rapport Stern ont été contestés1. En particulier, comme le montre Pindyck (2013), la réalisation de ce type d'analyse nécessite des hypothèses très fortes et généralement peu fondées sur les conséquences économiques du changement climatique, et les résultats dépendent de façon cruciale des calibrations retenues pour la préférence pour le présent. Pindyck (2013) indique également que cette critique ne doit pas pour autant être considérée comme une justification de l'inaction. Même si les conséquences du réchauffement climatique sont difficiles à évaluer et donc les politiques difficiles à calibrer, mettre en œuvre aujourd'hui des actions de réduction des émissions de dioxyde de carbone (CO2) est une forme d'assurance contre la probabilité, non nulle, de survenance d'événements catastrophiques.

Suivant cette analyse, la question de savoir s'il est nécessaire ou non de mettre en œuvre la transition énergétique n'est pas au cœur de notre développement, car le rapport Stern pointait également vers un autre enjeu essentiel : la recherche des modalités les plus efficaces de la transition énergétique et climatique. C'est sur ce plan que les approches macroéconomiques usuelles s'avèrent utiles.

L'inflexion des trajectoires spontanées des économies apporte un bénéfice environnemental, mais risque a priori d'avoir un coût en termes de croissance ou d'emploi. Ce coût va bien évidemment dépendre de l'efficacité relative des instruments mobilisés, les uns par rapport aux autres. Par exemple, faut-il préférer, d'un point de vue macroéconomique, l'instauration d'une taxe carbone ou le subventionnement des énergies renouvelables ? Ou encore, disposant des recettes d'une taxe carbone, faut-il plutôt les utiliser pour réduire les déficits publics, baisser d'autres prélèvements, redistribuer aux ménages ou subventionner la recherche et développement (R&D) ?

Le double dividende existe-t-il ?

Sur ces questions, la science économique apporte une réponse théorique simple : l'instrument le plus efficace pour la transition énergétique est l'instauration d'un prix unique du carbone, couvrant l'ensemble des émissions2. Cette contrainte carbone conduit les agents économiques à mettre en œuvre l'ensemble des actions efficaces au regard du prix fixé pour réduire leurs émissions au moindre coût.

Cette proposition théorique amène alors deux interrogations. La première porte sur l'utilisation des recettes de la taxe carbone. La notion de « double dividende » est ainsi très structurante dans l'analyse macroéconomique de la transition énergétique3. Elle traduit l'idée que la mise en œuvre d'une politique de transition énergétique peut générer deux bénéfices pour une économie : la réduction des émissions et un gain macroéconomique sur le PIB ou l'emploi.

La deuxième interrogation tient au fait que, dans la pratique, pour des raisons d'économie politique, les mesures qui seront effectivement mises en œuvre ne seront pas aussi « pures » qu'une taxe carbone universelle. Il s'agira d'un éventail d'instruments, plus ou moins bien coordonnés, et la question de l'impact macroéconomique de ces instruments doit être examinée. Ce sera l'objet de la partie suivante.

La mécanique du double dividende est relativement simple. L'objectif central de la taxe carbone est d'orienter les comportements en donnant un prix aux dommages causés à l'environnement. Elle conduit à mettre en œuvre des choix optimaux de réduction de leurs émissions, mais elle a, en revanche, a priori des conséquences négatives sur le pouvoir d'achat des ménages, les coûts de production et la compétitivité des entreprises, et donc in fine sur la croissance et l'emploi.

Ce faisant, la fiscalité carbone génère également des ressources budgétaires, puisque le niveau des émissions optimal n'est pas nul. C'est là qu'intervient potentiellement le deuxième dividende : l'utilisation de ces ressources peut générer un gain macroéconomique qui est en quelque sorte un « sous-produit » de la politique de transition énergétique. On peut imaginer que, dans certaines conditions, le gain macroéconomique tiré de l'utilisation de cette ressource dépasse le coût macroéconomique de la mise en œuvre de la taxe.

La littérature économique a mis en évidence la multitude d'acceptations et de critères pouvant être retenus pour juger d'un deuxième dividende4. Nous restreignons néanmoins ici la notion de gain macroéconomique et de deuxième dividende à des indicateurs simples et directement observables comme le PIB et l'emploi.

On constate immédiatement que le double dividende ne sera possible que si l'économie n'est pas initialement dans une situation optimale. Les recettes de la fiscalité environnementale permettent alors de réduire certaines distorsions. La question de l'existence ou non du double dividende dépend donc fortement des conditions initiales de l'économie dans laquelle est mise en œuvre la fiscalité environnementale. Il s'agit ainsi largement d'une question « empirique ».

Il est toutefois utile d'examiner dans quelles conditions peut apparaître le double dividende. En France, le débat s'est naturellement fortement orienté sur la question du financement d'une baisse des prélèvements sur le travail (cotisations sociales) par les recettes d'une taxe carbone5. C'est également cette piste que nous analysons dans la suite de cette partie. La matérialisation d'un double dividende économique va alors dépendre d'un nombre important de facteurs, ayant en particulier trait au fonctionnement du marché du travail.

Ainsi, avec la mise en œuvre d'une taxe sur la consommation énergétique, celle-ci ne produira un effet que dans la mesure où les revenus des actifs (salaires) et des inactifs (prestations) ne sont pas indexés sur les prix à la consommation. Ceux-ci augmentent en effet avec l'introduction d'une fiscalité environnementale. Les salariés voient alors leur salaire réel (corrigé des prix) décroître. Suivant leur capacité à négocier des hausses de salaires pour compenser cette perte de pouvoir d'achat, le coût du travail augmentera plus ou moins. Et dans ce cas, l'allégement de cotisations sociales servira, en partie ou en totalité, à compenser ces hausses de salaires.

De même, l'allégement de cotisations en lui-même sera pour partie transformé en hausse de salaires et pour partie en hausse d'emploi, en fonction du pouvoir de négociation des salariés et de l'élasticité de la demande de travail à son coût. La forme de l'allégement de cotisations aura d'ailleurs un impact différencié suivant le ciblage retenu (bas salaires, ensemble des salaires, etc.). En outre, au-delà de ces questionnements directs sur les mécanismes du marché du travail, l'ensemble des paramètres de l'économie joueront un rôle : poids des différents facteurs dans la production, environnement compétitif, etc.

L'ampleur du double dividende va donc dépendre de façon cruciale du fonctionnement de l'économie et il n'y a pas de réponse théorique claire à son existence. Il faut dès lors se tourner vers la modélisation et une approche plus empirique pour évaluer les impacts macroéconomiques de la transition économique.

La transition énergétique : quels enjeux pour le modélisateur macroéconomiste ?

Les modélisateurs macroéconomiques ont développé des outils complexes pour évaluer les impacts macroéconomiques de la transition énergétique6. Nous nous concentrons ici sur les modèles macroéconomiques bouclés, c'est-à-dire proposant une représentation complète des différents marchés des biens, du travail ou financiers de l'ensemble de l'économie.

L'utilisation de modèles non bouclés doit en effet être écartée a priori : s'agissant d'une politique visant à déplacer les équilibres macroéconomiques, il est indispensable d'examiner ceux-ci dans leur totalité. Une vision seulement partielle risque au contraire de mettre en évidence les bénéfices (ou les coûts) dans une partie de l'économie, mais en oubliant les coûts (ou les bénéfices) induits dans le reste de l'économie. S'appuyer sur une vision bouclée de l'économie pour évaluer les effets nets des scénarios de la transition énergétique est donc un prérequis.

Les modèles macroéconomiques disponibles aujourd'hui pour évaluer les impacts de la transition énergétique diffèrent fondamentalement par leur mode de représentation de la réalisation de l'équilibre macroéconomique. On distingue ainsi en général deux grandes familles, se rapportant à deux courants théoriques de la pensée macroéconomique : la théorie keynésienne et la théorie néoclassique. Dans le cas français, les modèles utilisés se répartissent entre ces deux familles :

- les modèles macroéconométriques sont généralement de type néokeynésien à court et moyen terme et ils reposent sur des estimations économétriques des comportements des agents économiques ;

- les modèles d'équilibre général sont fondés sur la théorie économique de l'équilibre général, en décrivant sur chaque marché l'équilibre de l'offre et de la demande par l'ajustement du système de prix. Certains modèles « hybrides » combinent un module macroéconomique de type équilibre général à un module technologique détaillé décrivant les opportunités technologiques.

Une variété de canaux de transmission

Nous avons déjà évoqué les paramètres déterminant l'existence ou non d'un double dividende dans le cas d'une taxe carbone « pure ». Suivant les approches retenues en matière de modélisation, le double dividende apparaîtra plus ou moins naturellement. Les modèles macroéconométriques mettent justement l'accent sur les déséquilibres et les rigidités du marché du travail et ils tendront donc naturellement à mettre en évidence un double dividende. En revanche, celui-ci sera a priori plus faible ou inexistant dans les modèles d'équilibre général.

En outre, on a vu que la mise en œuvre pratique de la transition énergétique va s'écarter du cas théorique de la taxe carbone universelle pour mobiliser un nombre important d'instruments de politique économique : taxation de certaines émissions, réglementation, subventions visant à développer des technologies ou à infléchir des comportements, soutien à la R&D, etc. Les canaux macroéconomiques de diffusion vont donc être multiples.

Pour développer une vision cohérente de l'impact macroéconomique de la transition énergétique, il nous semble, dès lors, que le modélisateur doit être prioritairement attentif à quelques aspects fondamentaux de son outil : le scénario de référence, l'horizon de projection, les contraintes de financement, le progrès technologique et l'environnement extérieur. Ces éléments, d'apparence technique, sont pourtant cruciaux pour que les évaluations menées soient pertinentes.

Le scénario de référence

Pour le macroéconomiste, les impacts des scénarios de transition énergétique qu'il examine sont en général définis en écart à un « scénario de référence » dans lequel la transition énergétique ne serait pas mise en œuvre. Puisqu'on se concentre en général sur les conséquences de la transition énergétique, ce scénario de référence est rarement analysé pour lui-même. Il joue pourtant un rôle fondamental : le coût de la transition énergétique peut être très variable suivant l'évolution du prix des énergies dans le scénario de référence ou les trajectoires « spontanées » de progrès technique. Ce scénario de référence ne prend généralement pas en compte les effets retour de l'absence d'action sur le climat vers la macroéconomie (le coût de l'inaction).

L'horizon de projection

Par définition, la transition énergétique vise à modifier les équilibres macroéconomiques de long terme. L'horizon lointain est donc celui qui doit être pertinent pour le modélisateur, un horizon où il faut être particulièrement attentif aux conditions de l'offre. C'est naturellement les modèles d'équilibre général qui décrivent le mieux cet horizon a priori.

Cela ne disqualifie pas pour autant les modèles macroéconométriques pour autant qu'ils intègrent des forces de rappel suffisamment puissantes vers les contraintes de l'offre. Cela suggère en revanche de traiter avec circonspection les évaluations d'impacts de la transition énergétique qui reposeraient sur un horizon trop court ou des multiplicateurs de demande trop puissants. Par exemple, s'il est possible, sous certaines conditions, que le soutien aux dépenses de rénovation énergétique génère à court terme des effets de relance de l'activité, cela ne préjuge pas de leur effet à plus long terme, en particulier quand sont correctement prises en compte les contraintes de financement des agents.

Les contraintes de financement des agents

Les agents économiques, quels qu'ils soient (ménages, entreprises, administrations), font en effet face à des contraintes de financement de deux ordres. D'une part, le financement qu'ils peuvent trouver à une date donnée est nécessairement limité par l'équilibre des marchés financiers. D'autre part, ils se doivent de respecter des contraintes de solvabilité intertemporelle sous peine de voir leur accès au financement se fermer. Il est essentiel de prendre correctement en compte ces contraintes dans le cas de la transition énergétique puisque celle-ci demande, en général, un effort important d'investissement et donc de financement.

Prenons l'exemple des ménages : les aides à la rénovation des logements peuvent de fait inciter les ménages à mettre en œuvre certains travaux. Mais l'impact macroéconomique est limité par deux mécanismes : d'une part, en choisissant d'engager ces travaux, ils vont probablement devoir renoncer à d'autres achats ou investissements du fait de leur contrainte de financement instantanée ; d'autre part, ces travaux de rénovation seront probablement en partie financés par le renoncement à d'autres investissements qui seraient intervenus plus tard, par exemple si les travaux de rénovation ont été simplement avancés dans le temps. Du côté de la sphère publique, il est évident que la mobilisation de crédits en faveur de la transition énergétique risque de nécessiter de renoncer à d'autres formes de dépenses, en particulier dans les circonstances actuelles sur les dettes publiques.

Par définition, les modèles d'équilibre général imposent le respect des contraintes de financement. Là encore, il est possible de les introduire de façon ad hoc dans les modèles macroéconométriques7, mais il faut dans tous les cas leur prêter une attention particulière.

Le progrès technologique

Le progrès technologique est évidemment un facteur clé de la croissance économique et dans le cadre de la transition énergétique, il revêt un intérêt spécifique : c'est notamment avec le développement de nouvelles technologies ou la réalisation de gains d'efficience énergétique que la réduction des émissions de GES sera réalisée. Acemoglu et al. (2014) montrent en outre que les politiques économiques ont un rôle à jouer. Ils construisent ainsi un modèle microéconomique de croissance endogène où les technologies « sales » (dirty) et les technologies « propres » (clean) coexistent et sont en concurrence. Ils montrent que le développement des technologies propres se heurte potentiellement à certaines difficultés (retard d'avancement notamment) que peuvent contribuer à surmonter une taxation du carbone ou des subventions ciblées.

Pour autant, la prise en compte du progrès technologique dans les modèles macroéconomiques utilisés pour évaluer la transition énergétique n'est pas une chose aisée. La plupart des modélisations vont retenir un progrès technique exogène, éventuellement exprimé à un niveau fin de technologies. Dans ces modèles, les mesures prises pour la transition énergétique seront éventuellement favorables à une technologie plutôt qu'à une autre, mais la transition énergétique ne génère pas en elle-même de gains technologiques additionnels.

L'endogénéisation des gains technologiques offre en revanche une nouvelle piste potentielle pour l'apparition d'un double dividende : recycler les recettes de taxe carbone en soutien à la R&D permettrait d'augmenter le niveau technologique dans l'économie et donc le PIB à long terme. Cette vision se heurte néanmoins à deux difficultés. D'une part, la définition d'une « fonction de production » de la connaissance et du progrès technique est difficile. D'autre part, la présence d'effets externes importants s'agissant de l'innovation rend critique la prise en compte des actions mises en œuvre dans les autres pays.

L'environnement extérieur

Plus globalement, la prise en compte attentive de l'environnement extérieur est évidemment également un point d'attention important pour l'évaluation macroéconomique de la transition énergétique. L'imposition d'une contrainte carbone, si elle est faite à l'échelle du monde ou seulement dans l'économie domestique, n'aura évidemment pas les mêmes conséquences en termes de compétitivité et d'effets sur l'activité et l'emploi8. Construire une vision macroéconomique des politiques mises en œuvre par les concurrents est donc un élément essentiel de l'évaluation.

Des résultats empiriques très variables selon les modèles

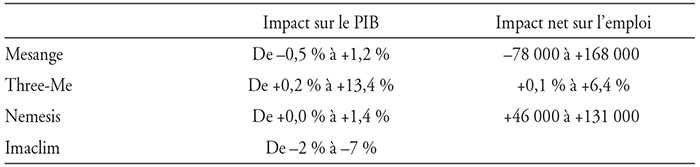

L'évaluation des impacts macroéconomiques de la transition énergétique est donc une tâche difficile, et les hypothèses et les conventions de modélisation jouent un rôle important. Ce point est très bien illustré par les travaux menés en 2012 au sein du Conseil d'analyse stratégique, visant à dégager les « trajectoires 2020-2050 vers une économie sobre en carbone » (CAS, 2012). Pour le versant macroéconomique de ces travaux, cinq modèles ont été utilisés. Trois sont de type macroéconométrique (Nemesis9, Mesange10 et Three-Me11) et deux sont de type équilibre général (Gemini-E312 et Imaclim13).

L'exercice de simulation consistait à examiner trois questions : la trajectoire coût/efficacité des émissions de GES cohérente avec le « facteur 4 » en 2050, les impacts macroéconomiques de cette trajectoire et les impacts économiques et sociaux d'un passage de l'objectif européen de réduction des émissions de GES de 20 % à 25 % ou 30 % en 2020 par rapport à 1990.

Dans chaque modèle, la transition énergétique était mise en œuvre simplement en introduisant une taxe carbone couvrant l'ensemble des secteurs de l'économie. Les conclusions des modèles apparaissent pourtant très hétérogènes à l'horizon de 2030 pour le scénario « facteur 4 » : pour le modèle Three-Me, le gain macroéconomique pourrait aller jusqu'à 13 points de PIB ; les modèles Nemesis et Mesange simulent des effets faibles, de l'ordre de 1 point de PIB ; le modèle Imaclim suggère des pertes de niveau d'activité pouvant aller jusqu'à 7 points de PIB.

Conclusion : la macroéconomie, indispensable malgré ses limites

Les écarts entre les simulations par les différents modèles renvoient directement à leurs caractéristiques intrinsèques et notamment à leur traitement des points clés discutés plus haut. Ce serait néanmoins un tort de considérer que cette hétérogénéité « disqualifie » l'évaluation macroéconomique des impacts de la transition énergétique.

Il existe tout d'abord des points de convergence entre les résultats de modélisation. La supériorité d'une taxation du carbone (ou d'un marché de permis) sur les autres instruments fait consensus. De même, l'ensemble des modélisations du CAS (2012) montrent que le report dans le temps de la mise en œuvre de la politique climatique est coûteux.

La diversité des résultats rappelle également l'importance de bien comprendre les mécanismes à l'œuvre. Nous avons en particulier mis en évidence certaines des questions importantes à traiter par le macroéconomiste modélisateur : horizon, financement, progrès technologique, compétitivité.

Il apparaît au final sans doute illusoire de vouloir justifier le principe même de la transition énergétique par un gain macroéconomique qui apparaît incertain. Cela ne signifie pas, bien au contraire, que la transition énergétique n'est pas nécessaire. Notre analyse montre également qu'il est indispensable de recourir à une pluralité d'évaluation macroéconomique des politiques mises en œuvre. À défaut, favoriser, par exemple, des outils ayant une vue de trop court terme sur les contraintes de financement, peut constituer une erreur d'évaluation majeure, qui viendra ex post mettre en péril la réussite même de la transition énergétique.