Le défi du financement de la transition énergétique

La lutte contre le changement climatique et la conduite de la transition énergétique sont les deux sujets les plus importants des prochaines années. Les engagements pris, que ce soit au niveau français avec une division par quatre des émissions de gaz à effet de serre (GES) d'ici à 2050 – le facteur 4 – ou à l'échelle internationale avec l'objectif des 2 °C, impliquent des changements structurels et posent la question du financement des investissements nécessaires à la réalisation de ces engagements.

Le caractère global de ce défi requiert simultanément que les flux financiers vers les investissements bas carbone augmentent et que les flux financiers soutenant un modèle économique carboné refluent. De par son ampleur, ce double mouvement aura des conséquences à la fois sur les ressources publiques et privées. Leur articulation et leur coordination paraissent donc essentielles. Dans ce contexte, comprendre comment la politique publique – via des signaux économiques, des réglementations ainsi que l'utilisation ciblée de ressources financières publiques – peut maximiser son effet de levier sur les investissements privés est un enjeu clé. Jusqu'à présent, les analyses se sont principalement concentrées sur des secteurs ou des outils précis sans complètement intégrer la dynamique globale, ni faire le lien avec les objectifs de long terme. Dans le passé, cette vision partielle a pu mener à faire reposer le débat sur le financement de la transition énergétique sur des bases incomplètes.

Cet article vise donc à illustrer, à partir du cas français, ce que sont les flux d'investissements « climat » dans les économies avancées et à rasséréner le débat en le repositionnant au niveau des enjeux globaux. Il repose sur une étude récemment publiée permettant un aperçu de l'ensemble des financements climatiques en France (Morel et al., 2014). En effet, pour la première fois en France, cette étude a identifié le parcours des flux financiers dédiés aux infrastructures bas carbone à travers l'économie française : montants, sources, intermédiaires, outils utilisés, etc. Dans un deuxième temps, cet article identifie les pistes pour aligner les financements avec les besoins d'investissements nécessaires à la transition énergétique, mais aussi celles qui permettraient d'évaluer l'adéquation de ces financements. Enfin, il met en évidence le besoin de suivre de façon plus systématique le financement de la transition énergétique et de renforcer l'analyse de ces flux, des effets de levier et de l'alignement avec les objectifs de long terme.

Les leçons d'une analyse complète des financements climatiques en France en 2011

Les politiques dites « climatiques » rassemblent l'ensemble des politiques permettant de lutter contre le changement climatique. Néanmoins, cela ne signifie pas qu'il existe une définition unique des investissements « climat » – ou dédiés à la lutte contre le changement climatique ; plusieurs approches coexistent, notamment basées sur une comptabilisation des flux précise au niveau des projets ou d'un secteur. La première évaluation biannuelle des flux de financements du climat de la Convention-cadre des Nations unies sur les changements climatiques (CCNUCC) menée par son Comité permanent sur le financement (Standing Committee on Finance – SCF) stipule que « le financement climatique vise à réduire les émissions et à renforcer les puits de GES et vise à réduire la vulnérabilité, et à maintenir et à accroître la résilience, des systèmes humains et écologiques aux impacts des changements climatiques » (UNFCCC, 2014). Cette question est d'autant plus cruciale que les différents scénarios prospectifs réussissant àatteindre l'objectif des 2 °C pointent de façon unanime vers d'importants investissements dans des infrastructures bas carbone et résilientes aux impacts du changement climatique.

À l'échelle d'un projet, les investissements qui peuvent être considérés comme des « investissements climatiques » varient en fonction du secteur et de la technologie. Ils peuvent inclure des investissements qui contribuent dans leur totalité à la réduction des émissions de GES ou à l'augmentation de la résilience, tels que les installations d'énergies renouvelables ou les infrastructures de protection. Parmi les investissements climatiques, on peut également trouver la part marginale d'investissement nécessaire pour utiliser une technologie ou une approche moins émissive ou plus résiliente, comme une augmentation de l'efficacité énergétique des bâtiments neufs par rapport à la réglementation en vigueur. Si l'on cherche à évaluer les montants nécessaires à la lutte contre le changement climatique, on doit également ajouter, par exemple, des dépenses de recherche et développement (R&D), de formation ou de conception aux CAPEX (capital expenditures ou dépenses d'investissement), d'infrastructure1.

Récemment, CDC Climat a publié une étude qui a pour objectif de tracer les flux de financements « climat » en France2. Le périmètre est transsectoriel, mais se restreint aux investissements initiaux dans des infrastructures tangibles, qui ont directement ou indirectement contribué à la réduction d'émissions de GES : énergies renouvelables, bâtiment de haute qualité environnementale, transport en commun, etc. Malgré leur nécessité, les dépenses de R&D et les dépenses opérationnelles ne sont pas incluses dans cette étude qui couvre l'année 2011. L'analyse reprend dans son ensemble la méthodologie développée par Climate Policy Initiative (CPI) appliquée à l'échelle globale ainsi qu'aux flux nationaux en Allemagne (Amecke et al., 2012) et en Indonésie (Falconer et al., 2014).

Cette étude a ainsi permis d'avoir un premier aperçu des investissements réalisés en France pour réduire les émissions de GES. Néanmoins, son principal objectif n'est pas d'obtenir une précision parfaite dans la mesure des flux de financements climatiques – ce que la disponibilité des données rendrait impossible –, mais de se concentrer sur le poids des différents secteurs, des différents instruments et de leur usage ainsi que sur le rôle des différents acteurs.

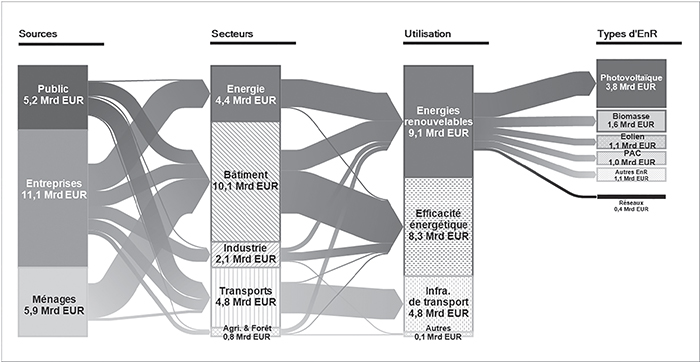

22,2 Md€ d'investissements, dont la majorité par le secteur privé

L'étude cumule plusieurs périmètres afin d'offrir la vue la plus complète et précise possible. Dans le périmètre principal, 22,2 Md€ d'investissements dans des projets tangibles de réduction des émissions de GES sont recensés en France en 2011 (cf. schéma infra)3. D'une manière générale, les opérations liées aux énergies renouvelables et à l'efficacité énergétique sont principalement – pour les trois quarts des montants – opérées par des acteurs privés. Dans le secteur des transports, l'image est moins claire puisque les porteurs de projets sont des organismes publics dont le financement provient en partie d'acteurs privés4.

Toutes technologies confondues, les énergies renouvelables représentent un investissement de 9,1 Md€ dont les subventions à l'investissement s'élèvent à 1,0 Md€5. L'efficacité énergétique est le deuxième poste d'investissements climatiques, pour un montant global de 8,3 Md€. La part des subventions et des prêts concessionnels – donc ce qui a un coût pour le budget public – représente sur ce poste 2,3 Md€. Les investissements d'efficacité énergétique sont très largement concentrés dans le secteur du bâtiment (10,1 Md€). Le secteur du bâtiment est d'ailleurs celui qui bénéficie le plus d'investissements – près de la moitié des flux –, ce qui peut s'expliquer par le relatif retard français dans ce secteur par rapport à certains voisins européens. À ces montants, il convient d'ajouter jusqu'à 7,2 Md€ de projets climatiques à l'étranger financés grâce à des interventions françaises.

Les acteurs publics sont surreprésentés par rapport à leur poids dans l'économie

Le poids des acteurs publics dans les dépenses d'investissement est plus grand dans les investissements climatiques – 40 % avec les dépenses sur les transports – que dans le reste de l'économie6. Au-delà de problématiques plus générales liées à l'investissement de long terme, ce poids peut s'expliquer par la réticence des acteurs privés à investir dans ces secteurs où les risques sont perçus comme trop élevés par rapport aux rendements recherchés. À l'exception notable des transports, les flux financiers gérés par des organisations publiques – ministères, collectivités locales, institutions financières publiques, agences, etc. – ont pris principalement la forme de subventions à l'investissement privé. En France, l'intervention publique est illustrée par un recours important aux subventions (3 Md€). À titre de comparaison, l'étude allemande trouve un montant inférieur à 1 Md€, mais s'est uniquement concentrée sur le niveau fédéral (Amecke et al., 2012).

Si les acteurs privés – entreprises et ménages – assurent directement 60 % (13 Md€ à 14 Md€) des financements climatiques en 20117, ils ont fourni en réalité 77 % (17 Md€) des fonds utilisés. La différence s'explique notamment par les dépôts auprès d'acteurs publics, comme la Caisse des Dépôts, grâce à l'épargne des ménages via le livret A et le livret de développement durable (LDD)8 par exemple, ou la détention de dettes d'établissements publics comme Réseau ferré de France ou des collectivités locales.

Les entreprises sont la source majoritaire de financement, sauf dans le bâtiment

Évaluer la répartition entre les entreprises et les ménages est peu pertinent dans les transports puisque leur implication est largement indirecte et difficile à tracer. Dans les autres secteurs, les ménages auraient directement fourni 5,9 Md€ – principalement dans le bâtiment –, soit 37 % des financements privés. Au contraire, les entreprises – dont les banques – auraient mobilisé 63 % des financements privés, soit 11,1 Md€.

Dans le secteur de l'énergie uniquement, la base de données Bloomberg New Energy Finance (BNEF) permet de tracer 1,8 Md€ d'investissements dans les énergies renouvelables de grande échelle9. Sur ces montants, environ 40 % sont fournis par des institutions financières et 60 % par des industriels ou des développeurs de projet. À noter que 40 % de ces montants viennent d'autres pays que la France dont la quasi-totalité (96 %) de l'Union européenne.

Alors que, globalement, les entreprises fournissent plus de financements que les ménages, dans le secteur du bâtiment uniquement, le financement des ménages est majoritaire (66 %)10. Pour les ménages, le financement de la rénovation énergétique des logements représente 3 Md€ et le financement des énergies renouvelables dans le bâtiment se monte à 1,9 Md€.

Pour la rénovation des logements, les ménages empruntent un tiers des montants qu'ils investissent, dont plus de la moitié provient de l'éco-prêt à taux zéro (0,7 Md€). Ils bénéficient aussi d'aides importantes puisque plus de 2 Md€ de subventions leur sont consacrés.

Comprendre les résultats et juger de leur adéquation : d'un périmètre « climat » vers un périmètre « transition énergétique »

Les flux de financements dédiés à la lutte contre le changement climatique et liés à l'énergie, soit la quasi-totalité des flux recensés par l'étude, contribuent à la transition énergétique. Néanmoins, celle-ci requiert des investissements qui vont au-delà du périmètre de l'étude. Dans tous les cas, le réflexe de comparer les résultats obtenus dans l'étude et les besoins de financement liés à la transition énergétique est naturel.

Tout d'abord, en guise de comparaison, il est nécessaire d'identifier un objectif principal. Par exemple, une grande partie des discussions internationales concernant les « financements climatiques » sont reliées à l'engagement pris à Copenhague en 2009 de mobiliser d'ici à 2020 chaque année 100 Md$ de financements des pays développés vers les pays en développement (Brown et al., 2011a ; Brown et al., 2011b ; Buchner et al., 2012 ; Ellis et al., 2013 ; Nakhooda, 2013). Cet objectif est un sujet essentiel dans le cadre des négociations internationales sur le climat. Néanmoins, il est aujourd'hui déconnecté de l'idée d'adéquation à des besoins liés à des objectifs à long terme.

Comprendre si une action ou un investissement réduit les émissions de GES est-ce suffisant ? Plusieurs institutions comptent aujourd'hui dans leurs flux climat – comme nous le faisons supra – toute dépense d'investissement qui réduit les émissions de GES. Par contre, l'ambition d'intervenir et de s'aligner avec des objectifs de long terme ambitieux est rarement regardée. Il s'agirait donc de distinguer des investissements réduisant suffisamment les émissions par rapport aux objectifs de long terme de ceux ayant un impact trop faible. Par exemple, comment compter le changement de quelques fenêtres usagées, une action réductrice de GES, mais qui peut s'avérer insuffisamment ambitieuse ou créer des effets sur le climat dommageables pour atteindre le facteur 4 ?

Même si cette idée est moins explorée aujourd'hui, lorsqu'on se rapporte à un objectif de long terme, il faut regarder les interventions aux niveaux individuel et global en les rapportant à l'impact « transformationnel » des flux sur le système économique d'un pays. Cela implique de bien comprendre les impacts sur le terrain des interventions – capacité de production d'électricité installée, émissions de GES réduites –, mais également de comprendre le rôle catalytique, la propagation d'une innovation ou bien le lancement d'une dynamique qui engage les acteurs publics et privés. Ces différents critères devraient être alignés avec le ou les sentiers envisageables pour atteindre les objectifs de long terme de la transition énergétique – comme, en France, le facteur 4 pour 2050. Ainsi, les concepts de suffisance et d'adéquation des flux se basent sur la capacité de provoquer des changements transformationnels, et pas seulement de réduire des émissions à court terme.

Les limites du Panorama 2011 pour statuer sur l'adéquation

Les auteurs de l'étude Panorama 2011 sont les premiers à reconnaître les limites de leurs résultats pour comprendre l'adéquation de flux actuels par rapport aux besoins. La perception de l'adéquation des investissements existants avec les investissements nécessaires pour réussir la transition énergétique est améliorée grâce à cette étude. Néanmoins, des marges de progrès sur l'analyse de cette adéquation et de l'effectivité des investissements persistent. Aujourd'hui, calculer l'impact sur le terrain des flux en termes de réduction de GES ou bien d'incitation à l'action reste très limité. Même si, par exemple, dans le secteur du bâtiment, les auteurs ont pris soin d'inclure uniquement les dépenses qui pourraient être qualifiées comme visant un objectif ambitieux, c'est-à-dire allant au-delà de la réglementation en vigueur en 2011, ils n'ont pas pu les analyser par rapport aux besoins pour réussir la transition énergétique et atteindre les objectifs de long terme en termes d'énergie et de climat.

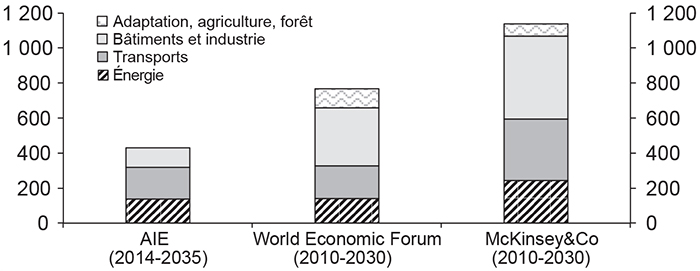

Cela est en partie lié au fait que les informations sur les besoins sont trop générales pour comprendre aujourd'hui avec précision l'alignement des interventions. L'identification et la quantification de ces besoins de financement peuvent répondre à plusieurs logiques, donnant ainsi lieu à des estimations très diverses (cf. graphique). Au niveau international, McKinsey & Company (Enkvist et al., 2010), WEF (2013) et l'Agence internationale de l'énergie (AIE, 2014) chiffrent ces besoins en centaines de milliards de dollars par an. Les différences entre les évaluations des besoins de financement s'expliquent généralement par le choix des périmètres – pays et secteurs concernés, financements publics et/ou privés, investissement total ou coût incrémental, horizon temporel, etc. – et des hypothèses de départ – coût du capital, etc.

Regarder les flux dédiés au climat n'est pas non plus suffisant. D'après Buchner et al. (2014), les flux globaux de financements dédiés au climat ont atteint 331 Md$ en 2013, en dessous des estimations les plus conservatrices de ce qui serait nécessaire pour plafonner la hausse des températures à 2 °C. Néanmoins, d'après AIE (2014), les flux annuels de capitaux vers les secteurs intensifs en carbone – combustibles fossiles, charbon, gaz et pétrole – sont environ trois fois supérieurs aux flux financiers orientés vers l'efficacité énergétique et les énergies renouvelables. Or, dans le scénario 450 où la hausse des températures a 50 % de chances d'être limitée à 2 °C, les flux d'investissements en faveur des secteurs peu émissifs devraient être légèrement supérieurs à ceux dirigés vers les secteurs émissifs (AIE, 2014).

En effet, le problème ne porte pas tant sur un manque de capitaux que sur un manque de cohérence globale de l'allocation des capitaux et la difficulté de leur accès. Il s'agit donc parallèlement à l'augmentation des montants destinés au financement bas carbone de diminuer ceux accordés aux énergies fossiles. Cette « transition » suppose une réorientation d'une partie des capitaux investis dans les secteurs intensifs en carbone vers les secteurs sobres en carbone.

Un changement de paradigme pour réfléchir de façon globale et systématique

Aujourd'hui, la communauté internationale est à un carrefour : la décarbonation à long terme de l'économie nécessite un changement de cadre conceptuel, pour passer d'un « financement climatique » à un « financement d'une transition bas carbone et résiliente au changement climatique ». Ainsi, au lieu d'estimer uniquement si les investissements permettent de réduire les émissions de GES, d'améliorer l'efficacité ou d'encourager le transport durable, l'accent devrait être mis sur la cohérence de l'investissement avec les objectifs climatiques à long terme. Dans certains cas, ce nouveau cadre peut signifier que certains investissements, qui seraient aujourd'hui comptés comme financement climatique – les proverbiaux low-hanging fruits comme les projets d'efficacité énergétique à faible ambition –, ne seraient pas nécessairement des priorités étant donné la nécessité d'y ajouter, dans le futur, des investissements supplémentaires pour atteindre les 2 °C ou tout autre objectif suffisamment ambitieux. En outre, une approche fondée sur l'idée d'une transition exige un examen global et systématique dans lequel les infrastructures seraient, par exemple, évaluées en fonction de leur rôle dans le soutien à un modèle économique – basé soit sur un combustible fossile, soit sur des ressources décarbonées – plutôt que seulement sur leurs émissions liées à leur construction et à leur utilisation. Ainsi, un gazoduc ou un pipeline serait analysé selon sa contribution au développement de la consommation des énergies fossiles concernées : en comptabilité carbone, cela implique de compter le scope 311. De même, certains investissements – des centrales efficaces au gaz, par exemple – seraient considérés comme faisant partie du financement de la transition s'ils sont bien encadrés et servent principalement à soutenir le déploiement des énergies renouvelables (Cochran et Morel, 2013).

Appréhender la transition dans ses différentes dimensions et dans leurs interactions est encore plus important car cela pourrait donner aux pays la possibilité de façonner leur stratégie économique et énergétique au regard des technologies et des pratiques cohérentes avec les objectifs climatiques à long terme. Utiliser uniquement les options de réduction les moins coûteuses pour atteindre les objectifs intermédiaires peut créer un effet de cliquet – lock-in – dans l'intensité carbone et rendre une cible 2050 ambitieuse trop coûteuse à atteindre (Vogt-Schilb et Hallegatte, 2014).

Ainsi, raisonner en termes de « cohérence » et d'« incohérence » avec une transition plutôt que de classer les investissements en « spécifiques au climat » et « liés au climat » est une étape nécessaire. En effet, le simple suivi du montant du financement consacré à la finance « climat » ne sera plus un indicateur suffisant ; des indicateurs de « cohérence de transition » et de « potentiel de transition » doivent être élaborés pour favoriser le changement systémique au sein des pays. Dans cette approche, la transition vers une économie bas carbone et résiliente au changement climatique devient un prisme à travers lequel tous les investissements et les financements des activités ainsi que les plans de développement, les stratégies nationales et régionales et les politiques institutionnelles doivent passer.

Cela ne pourra pas se faire sans une orientation stratégique claire des gouvernements et la mise en place de cadres politiques et réglementaires qui donnent les signaux politiques crédibles de long terme. Reconsidérer l'activité économique à travers le prisme climatique implique la construction d'une « vision » pour définir les secteurs prioritaires et les technologies en ligne avec une voie « décarbonée ». La réorientation des flux d'investissements doit être adaptée à des contextes et des scénarios locaux pour s'adapter aux considérations climatiques et aux spécificités de développement propres à chaque pays. Différents outils seront par ailleurs nécessaires pour en soutenir la mise en œuvre. Celle-ci implique un choix politique qui s'incarne dans l'élaboration d'objectifs et de politiques cohérents.

Mettre en œuvre cette approche n'est pas simple car elle nécessite d'évaluer un avenir faible en carbone et de préciser les étapes nécessaires pour y arriver en termes d'investissements, de choix technologiques et d'infrastructures (2°II, 2013 ; FTF, 2015). Néanmoins, il est de plus en plus clair que seuls des changements à l'échelle du système dans son ensemble plutôt que des changements ponctuels traduisant une optimisation à la marge seront nécessaires pour atteindre les niveaux de « décarbonation » de l'économie mondiale nécessaires pour minimiser les risques d'un changement climatique trop impactant (IPCC, 2014).

Des scénarios et une vision du futur bas carbone pour guider l'allocation des ressources

Une transition bas carbone favorise la décarbonation des secteurs à travers le déploiement de nouvelles solutions techniques, comportementales et financières. Dans de nombreux cas aujourd'hui, il n'y a pas de vision claire d'un avenir « transition », compatible à la fois avec une économie prospère et les besoins en matière de maîtrise du changement climatique. Il est donc difficile de comprendre le « potentiel de transition » ou l'« effet de transition » d'un seul investissement ou bien de calibrer les incitations et les politiques économiques pour guider l'allocation des ressources dans l'économie.

Depuis les conférences internationales sur le climat à Copenhague en 2009 et à Cancún en 2010, les low-emission development strategies (LEDS) ont l'objectif de formuler des stratégies cohérentes, intégrées pour l'atténuation du changement climatique, et de fournir des orientations de long terme pour les décisions politiques quotidiennes. Mais construire une vision « décarbonée » du futur n'est pas toujours facile. Récemment, le Sustainable Development Solutions Network (SDSN) – créé sous les auspices de l'ONU – et l'Institut du développement durable et des relations internationales (IDDRI) ont initié un projet pour combler ce manque d'information. Le projet vise à esquisser, pour les différents pays, tous les secteurs de l'économie avec cette forte baisse de l'intensité de carbone (SDSN et IDDRI, 2014a). Basé sur une méthodologie d'extrapolation rétrospective dont le point de départ est l'objectif de limiter la hausse de température à un maximum de 2 °C, le SDSN promeut le développement des deep decarbonization pathways (DDPP) qui mettent en avant les transformations économiques et technologiques nécessaires, pays par pays, pour répondre aux objectifs climatiques globaux. L'initiative constitue un point de départ pour reconsidérer le modèle de développement et passer à une action climatique compatible avec les objectifs climatiques globaux.

Par exemple, dans le chapitre sur la France, le DDPP a identifié une trajectoire potentielle qui permet au pays d'atteindre les objectifs de réduction de GES et de la transition énergétique (SDSN et IDDRI, 2014b). Comme détaillé dans ce rapport, atteindre cet objectif requiert une réduction de GES de 81 % en 2050 par rapport aux émissions de 2010. Aujourd'hui, ces informations donnent un premier aperçu des efforts qui seraient nécessaires dans les différents secteurs, particulièrement dans le bâtiment, les transports et l'industrie.

En revanche, la traduction de ces orientations dans des scénarios ou des stratégies de financement n'a pas pour l'instant assez avancé pour être utile en l'état aux acteurs économiques, publics ou privés. Le DDPP de la France évalue un besoin d'investissements total d'environ 2 000 Md€ d'ici à 2050 – ou bien 20 Md€ à 30 Md€ par an, soit l'ordre de grandeur des financements recensés dans l'étude de CDC Climat, mais deux fois moins que les besoins recensés dans le cadre du débat national sur la transition énergétique. Cependant, peu d'analyses traitent de la question de la mobilisation dans le temps de tels montants, ni du rôle des différents acteurs, publics ou privés. Ce type d'analyses devrait d'ailleurs être sectoriel, les besoins variant de l'un à l'autre. Aujourd'hui, il reste à voir si les stratégies nationales bas carbone prévues dans le cadre du projet de loi relatif à la transition énergétique pour la croissance verte mèneront à l'élaboration de tels scénarios pour la France et à l'amélioration de la réflexion quant à leur financement.

Conclusion : pour le suivi global et systématique du financement de la transition énergétique

L'étude Panorama 2011 a recensé 22,2 Md€ d'investissements dans des projets tangibles contribuant à la réduction des émissions de GES en France en 2011. Tous secteurs confondus, les énergies renouvelables représentent un investissement de 9,1 Md€ dont les subventions à l'investissement représentent 1,0 Md€. L'efficacité énergétique est le deuxième poste d'investissements climatiques, pour un montant global de 8,3 Md€ soutenus par 2,3 Md€ de subventions. Comprendre ces flux de financements, leur traversée de l'économie et les leviers utilisés par les acteurs publics pour engager le secteur privé est un élément clé pour faciliter la transition.

Comprendre également l'adéquation de ces flux par rapport à des objectifs de décarbonation à long terme de l'économie nécessite un changement de cadre conceptuel, pour passer du « financement climatique » au « financement d'une transition bas carbone et résiliente au changement climatique ». En tant que tel, au lieu d'estimer uniquement si les investissements permettent de réduire les émissions de GES, d'améliorer l'efficacité ou d'encourager le transport durable, l'accent devrait être mis sur la cohérence de l'investissement avec les objectifs climatiques à long terme.

Des outils et des scénarios – comme le DDPP – semblent nécessaires pour établir une vision claire d'un avenir de « transition compatible » avec les besoins de croissance économique et les besoins du climat. Cette vision permettrait de comprendre le « potentiel de transition » ou l'« effet de transition » d'un seul investissement et, le cas échéant, de calibrer les incitations et les politiques économiques pour guider l'allocation des ressources dans l'économie.

En parallèle, un suivi global et systématique du financement de la transition énergétique permet de mettre en évidence l'adéquation de l'allocation existante à la poursuite de la transition et de contribuer utilement à son pilotage. Un tel suivi doit améliorer les définitions, les méthodes et l'évaluation des flux liés à la transition énergétique et faciliter la coordination entre ministères, agences de l'État et acteurs privés. Le travail effectué dans le cadre du Panorama 2011 des financements est une première pierre qu'il conviendrait désormais de répéter pendant plusieurs années en l'industrialisant, avec l'ambition d'améliorer les méthodes tout en assurant la continuité entre les exercices.