Quelle a été la relation entre la traite des esclaves africains, la révolution financière britannique et l'essor de l'Empire britannique ? Price et Whatley (2020) ont récemment exploré cette question par une voie jusqu'alors inédite. En 1711, le Parlement britannique a accordé une charte à la Compagnie des mers du Sud, une société publique-privée créée dans le but de réduire le coût des emprunts publics en échangeant des titres à court terme peu liquides de la dette publique contre des actions négociables de la Compagnie. Pour attirer les souscripteurs, le gouvernement a accordé à la Compagnie un monopole international du commerce des esclaves africains vers l'Amérique espagnole : l'Asiento de Negros. En utilisant des données financières historiques pour estimer les paramètres d'un modèle d'évaluation des actifs financiers (MEDAF) des rendements supérieurs pour les actionnaires de la Compagnie, nous avons constaté que le contrat Asiento augmentait les rendements supérieurs ajustés aux risques des actions de la Compagnie de 18 % à 24 % par an. L'impact du départ de navires négriers de la Compagnie des mers du Sud confirme la contribution directe de la traite des esclaves aux profits des actionnaires. De plus, la traite des esclaves due à l'Asiento ou en rapport avec l'Asiento a augmenté l'excédent fiscal du gouvernement central de 16 %. Nos résultats suggèrent que le très rentable commerce d'esclaves de la Compagnie dans le cadre de l'Asiento a contribué à la révolution financière de la Grande-Bretagne et a augmenté sa capacité fiscale et militaire à s'assurer un empire.

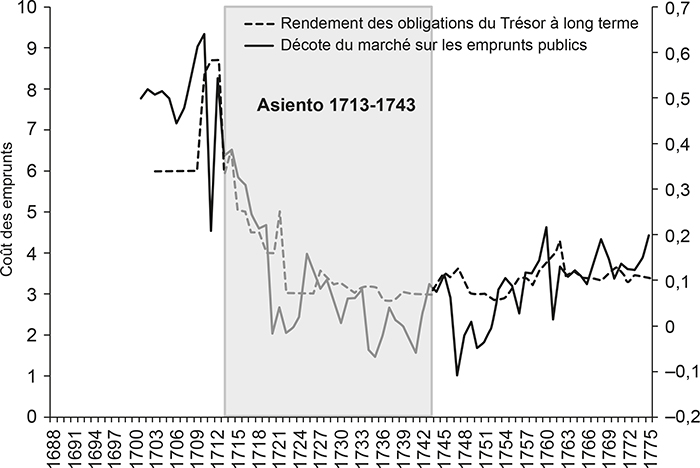

Le graphique 1 (infra) illustre le contexte empirique de nos résultats. La période 1711-1725 a vu une amélioration générale du coût des emprunts publics en Grande-Bretagne. Le prix du marché de la dette nationale britannique s'est rapproché de sa valeur nominale et le coût des emprunts publics à long terme est passé de 8,7 % à environ 3 %. Cette révolution dans le financement de la dette publique est souvent appelée la révolution financière britannique : la conversion d'une dette publique à court terme à taux d'intérêt élevé et fortement décotée en une dette à long terme à faible taux d'intérêt et largement acceptée (Carswell, 1961 ; Neal, 1990 ; Temin et Voth, 2013 ; Dickson, 2017). Il a été soutenu que la capacité de la Grande-Bretagne à résoudre ce problème de finances publiques, à bien des égards l'aboutissement du problème d'engagement crédible du gouvernement souligné par North et Weingast (1989), a permis à la Grande-Bretagne de s'imposer comme une puissance internationale dominante au xviiie siècle (Brewer, 1988, pp. 171-174).

Au centre de la révolution financière britannique se trouvait la Compagnie des mers du Sud, une société par actions créée par le Parlement en 1711 dans le but explicite de refinancer la dette publique peu liquide à taux d'intérêt élevé par le biais des actions de la Compagnie. Le graphique 1 (infra) montre également les années durant lesquelles la Compagnie détenait le monopole mondial de la fourniture d'esclaves africains au vaste empire espagnol des Amériques, l'Asiento de Negros. La Compagnie détenait le contrat Asiento avec l'Espagne lorsqu'elle a été sollicitée à plusieurs reprises de refinancer la dette publique de la Grande-Bretagne. En février 1719, le Parlement a accordé à la Compagnie le droit de refinancer toutes les annuités de loterie (lottery loans) du gouvernement dues à partir de 1710. En février 1720, un plan beaucoup plus important a été lancé, une conversion volontaire de la totalité des 30 981 712 livres sterling de la dette nationale non consolidée en actions de la Compagnie.

Ce dernier plan a conduit tout droit à la tristement célèbre bulle des mers du Sud de 1720. La débâcle financière a ébranlé la confiance du public et le Parlement a été convoqué en décembre 1720 pour lancer une enquête. Le rapport parlementaire a révélé de la fraude et de la corruption généralisées dans les secteurs public et privé. Le Parlement a rapidement agi pour préserver la réputation de l'Angleterre en tant qu'honnête emprunteur. Le Chancelier de l'Échiquier fut emprisonné ; les biens des directeurs de la Compagnie des mers du Sud furent confisqués et utilisés pour venir en aide aux souscripteurs lésés ; la Compagnie a été renflouée par le gouvernement, qui a effacé 7 M£ de la dette de la société ; et pour soulager les souscripteurs, le Parlement a ajusté les prix des souscriptions a posteriori et a permis aux souscripteurs de mettre un terme aux futurs versements (Temin et Voth, 2013, p. 122). Comme le note Carswell (1961, p. 229) : « Contrairement aux plans de restructuration précédents, qui reposaient tous deux sur le principe que les transactions privées devaient rester intactes, le nouveau plan a proposé de réorganiser tout un réseau de transactions privées par décret parlementaire. »

La révolution financière britannique, 1688-1775

Source : Price et Whatley (2020).

Temin et Voth (2013) soulignent comment le sauvetage par le gouvernement de la Compagnie des mers du Sud et des investisseurs a réduit le risque perçu de détenir de la dette publique à long terme. Selon ces auteurs, « la préservation de la réputation de l'Angleterre en tant qu'emprunteur honnête fut un résultat important de la résolution de la débâcle des mers du Sud. Le succès du plan des mers du Sud de 1719 a démontré que le public appréciait avant toute chose la liquidité. L'étape suivante dans l'évolution de l'emprunt public a consisté à combiner le faible risque inhérent à la dette publique – démontré par le traitement équitable des souscripteurs de la bulle des mers du Sud – avec la liquidité des actions d'entreprise » (p. 123-124).

Selon Neal (1990, p. 117), l'étape suivante a été franchie en 1723 : « La dernière étape de la restructuration a été de diviser en deux les 32 M£ du stock du capital en actions au milieu de l'été 1723. La moitié a continué à constituer les actions de l'entreprise, mais l'autre moitié a été transformée en annuités à taux d'intérêt fixe qui ont été très prisées par les investisseurs néerlandais conservateurs au cours du quart de siècle suivant. Ce fut la dernière innovation à voir le jour, et elle a complété une gamme d'instruments financiers pour le gouvernement britannique qui a fait ses preuves dans chaque guerre pendant les deux siècles suivants. Désormais, l'Échiquier, l'armée et la marine pouvaient émettre des obligations en cas d'urgence, et les obligations pouvaient ensuite être retirées par la vente de nouvelles émissions d'annuités perpétuelles qui, à leur tour, pouvaient être retirées à la discrétion du gouvernement ou laissées en circulation. » (p. 117).

Le cours de l'action s'est maintenu. En décembre 1722, avant la division, il était de 100 livres sterling. En décembre 1725, trois ans plus tard, il avait augmenté de 18 % pour atteindre 118 livres sterling. En 1727, le gouvernement a pu lancer des annuités remboursables à 3 %. En 1751, le premier Consol à 3 % (annuité consolidée) a été mis en circulation. Il est devenu le principal moyen de financement du gouvernement central pour le siècle et demi à venir.

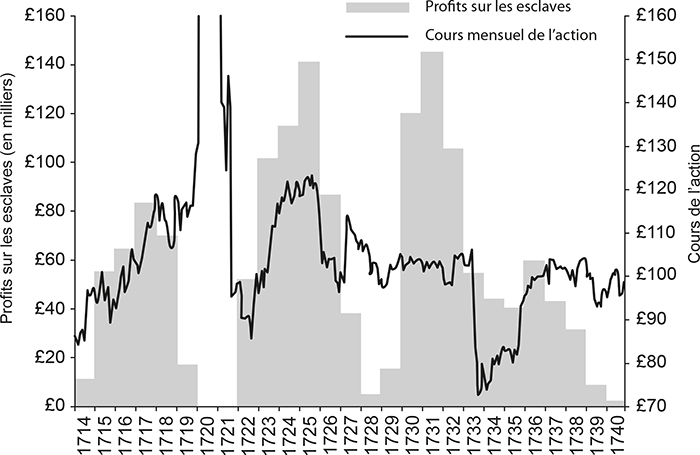

Quel a été le rôle de l'Asiento et de la traite des esclaves dans tout cela ? Nos estimations MEDAF des profits supérieurs pendant la période de l'Asiento montrent un profit supérieur pour les actionnaires de la Compagnie des mers du Sud, mais pas pour ceux de la Banque d'Angleterre ou de la Compagnie des Indes orientales. Le graphique 2 (infra) illustre davantage le contexte empirique de nos résultats, montrant la corrélation temporelle entre les prix des actions et les bénéfices de la traite des esclaves de la Compagnie des mers du Sud. Avant la bulle des mers du Sud de 1720, les profits de la Compagnie des mers du Sud tirés de la traite des esclaves et le cours de l'action ont augmenté de façon conjointe. Ils ont divergé pendant la bulle des mers du Sud, mais ont augmenté à nouveau en tandem pendant la période critique qui a suivi la bulle : après le sauvetage par le gouvernement en 1721, jusqu'à la restructuration en 1723 et, en 1726, lorsque la Banque d'Angleterre a émis une annuité de 3 %. Les profits se sont ensuite effondrés pendant la guerre avec l'Espagne (1726-1729), mais se sont nettement redressés en 1730, atteignant de nouveaux sommets en 1731 avant de se tasser à la fin des années 1730. Selon nous, ce schéma suggère une relation positive, et peut-être causale, entre les bénéfices de la traite des esclaves, les bénéfices des actionnaires de la Compagnie des mers du Sud et le refinancement réussi de la dette publique.

Les profits et le cours des actions de la Compagnie des mers du Sud

sous le contrat de l'Asiento

Source : Price et Whatley (2020).

Nous avons testé ce lien causal particulier en ajoutant les départs des navires négriers de la Compagnie des mers du Sud aux spécifications du MEDAF. Nous constatons que les mois où au moins un navire négrier de la Compagnie quitte Londres pour l'Amérique espagnole, les rendements supérieurs mensuels des actions de la Compagnie augmentent de 0,34 % à 0,64 %, un effet statistiquement significatif. Nos estimations du MEDAF montrent également comment la traite des esclaves a été utilisée de manière stratégique pour générer des profits et attirer les investisseurs au moment le plus opportun. Un total de 41 % des mois au cours desquels les navires de la Compagnie ont quitté Londres pour l'Amérique espagnole figure dans les trois années précédant la bulle des mers du Sud, augmentant les rendements supérieurs de 4,1 % de plus au cours de cette période. Ce chiffre correspond à l'augmentation du cours des actions observée dans le graphique 2 (supra). Nous constatons une utilisation stratégique similaire de la traite des esclaves après la bulle. Entre la division à parts égales du capital de la Compagnie en actions et en obligations et la première émission par le gou vernement d'une obligation non remboursable de 3 %, la valeur du capital pour les actionnaires a encore augmenté de 7,3 %, ce qui correspond à l'appréciation des actions observée dans le graphique 2.

En tant que société par actions créée dans le but d'absorber une grande quantité de dette publique à court terme, les bénéfices de l'Asiento ont également pu renforcer la capacité budgétaire du gouvernement central, offrant une latitude pour augmenter les dépenses publiques de l'époque (Drelichman et Voth, 2008 ; Dincecco et Prado, 2012). Nous avons exploré cette possibilité en supposant que la capacité budgétaire du gouvernement central britannique, calculée en prenant les recettes du gouvernement central et en enlevant les dépenses, était proportionnelle au même processus qui a généré les rendements supérieurs pour les actions de la Compagnie des mers du Sud. L'estimation la plus convaincante suggère que l'excédent budgétaire annuel a augmenté d'environ 0,32 M£ chaque année au cours de laquelle la Compagnie détenait le contrat Asiento, soit environ 16 % de plus que l'excédent fiscal primaire moyen d'environ 2 M£ pendant la période observée.

En réduisant le coût des emprunts publics, en aidant à stabiliser les marchés du crédit et en augmentant l'excédent budgétaire, le très rentable commerce d'esclaves sous l'Asiento a contribué à tous les aspects de la révolution financière en Angleterre et l'a aidée à développer la capacité militaire nécessaire pour s'assurer un empire. Brewer (1988) met cette idée en avant dans son livre qui fait autorité, The Sinews of Power (Les nerfs de pouvoir), où il caractérise cette période comme celle d'un surprenant redressement militaire de la Grande-Bretagne : « Le traité d'Utrecht de 1713 a marqué l'arrivée de l'Angleterre en tant que grande puissance européenne. Mais il n'a en rien garanti qu'elle le resterait. Il n'était nullement certain que l'Angleterre se redresserait aussi rapidement que la France, qui disposait de ressources bien plus importantes (...). Les hostilités de 1739 ont constitué le début des deux guerres du milieu du siècle qui ont vu la puissance militaire britannique atteindre son apogée du xviiie siècle. Entre le déclenchement de la guerre de l'oreille de Jenkins (War of Jenkins' Ear) et la signature du traité de Paris en 1763, la Grande-Bretagne a non seulement réussi à endiguer la puissance française en Europe, mais elle est également devenue une grande puissance coloniale et commerciale. » (Brewer, 1988, p. 172).

Pour conclure, il est important de noter comment la traite des esclaves a réveillé les esprits animaux et l'imagination des investisseurs britanniques entre 1713 et 1743, sans tenir compte ou presque du fait qu'il s'agissait de la traite d'êtres humains (Wennerlind, 2011). Il est également important de noter à quel point les sentiments du public ont changé en 1807, lorsque la Grande-Bretagne a aboli son commerce d'êtres humains. Williams (1944) a soutenu que l'émergence du capitalisme industriel était à l'origine de ce changement de sentiment. Nos résultats fournissent les preuves les plus récentes en soutien à cette thèse.