Que les années 1930 aient été une période d'incertitude ne fait aucun doute. De nombreuses explications à la Grande Dépression des années 1930 ont été avancées, mais en dépit des multiples études consacrées au sujet, beaucoup de questions restent en suspens. Le consensus s'est largement établi autour d'une vision axée sur des ratés monétaires et des faillites bancaires. La Federal Reserve (Fed) a durci sa politique à la fin des années 1920, afin de faire éclater la bulle boursière qui s'était développée avant d'échouer à prévenir les vagues de faillites bancaires qui ont aggravé le déclin économique. La reprise a commencé lorsque le dollar américain a été dévalué par rapport à l'or en 1933 et que la politique monétaire est devenue expansionniste.

Toutefois, l'incapacité de la Fed à empêcher les faillites bancaires pose tout de même la question suivante : pourquoi tant de banques ont-elles fait faillite en premier lieu ? Bien que la Fed ait abaissé son taux d'escompte, peu de banques en ont profité pour emprunter au guichet d'escompte. Peut-être rien de très surprenant à cela, puisque seule une quantité limitée de « bons » prêts pouvait être consentie. La base monétaire, sous le contrôle direct de la Fed, n'a pas diminué ; la Fed ne peut donc pas être considérée comme la principale cause de la Grande Dépression aux États-Unis, même si elle avait pu faire bien davantage pour l'atténuer. Les contraintes de l'étalon-or jouent ici un rôle important : la Fed aurait-elle été confrontée à un désengagement massif vis-à-vis du dollar si elle avait tenté de sauver les banques, comme l'ont fait de nombreuses nations européennes qui utilisaient l'étalon-or ? De plus, si les faillites bancaires étaient à ce point préjudiciables, pourquoi les États-Unis ont-ils connu des récessions aussi légères entre 1921 et 1929 malgré d'importantes faillites bancaires à cette époque ? Il manque une explication à ces développements. Cet article se penche sur des événements susceptibles d'avoir été suffisamment significatifs pour provoquer un déclin important à l'échelle de la Grande Dépression : les chocs d'incertitude. De manière générale, l'incertitude atteignait des niveaux records à cette époque, mais les chocs d'incertitude étaient-ils suffisamment importants pour expliquer une récession aussi sévère que la Grande Dépression aux États-Unis ?

Bien que l'hypothèse des chocs d'incertitude ait déjà été avancée, notre étude est la première à examiner toute la période 1929-1941, avec pour objectif de déterminer l'incidence réelle des chocs d'incertitude. Nous constatons qu'environ 50 % à 90 % du déclin de la production entre 1929 et 1933 peuvent être attribués à des chocs d'incertitude, en fonction de la variable d'incertitude utilisée1. La mesure de l'incertitude ne pouvant être directement établie, différentes méthodes peuvent donc être employées (Jurado et al., 2015). Ici, diverses variables sont interprétées, traduisant des incertitudes sous-jacentes non observables. Le principal indicateur que je prends en considération est la volatilité du prix des actions, en utilisant la variance du rendement du Dow Jones Industrial Average. En effet, la volatilité du rendement des actions était extrêmement élevée durant la Grande Dépression (Cortes et Weidenmier, 2019). Les périodes d'incertitude ont tendance à coïncider avec une volatilité élevée sur les marchés boursiers, comme on a pu le constater pendant la crise de 2008-2009 ainsi qu'au début de 2020 avec la pandémie de la Covid-19. Néanmoins il y a des fluctuations normales de la volatilité des actions qui peuvent correspondre à des fluctuations dans les fondamentaux plutôt qu'à des fluctuations liées à des incertitudes. C'est pourquoi j'ai également utilisé un indicateur pour les observations de la volatilité dans les 5 % supérieurs de l'échantillon, afin de distinguer plus clairement les périodes normales des périodes de forte incertitude. J'ai également exploité des données issues d'archives de journaux faisant mention de termes liés à l'incertitude économique en tant que variable additionnelle (Alexopoulos et Cohen, 2015). Enfin, les écarts de crédit sont également utilisés en tant que variable d'incertitude, le risque de faillite des entreprises ayant tendance à augmenter en période d'incertitude et se corrélant bien avec les autres mesures (Gilchrist et al., 2014). Ici, les écarts entre les taux d'intérêt sur les obligations BAA et AAA tels que rapportés par Moody's sont utilisés comme mesures des frictions du crédit.

De nombreux mécanismes ont été proposés pour expliquer la façon dont l'incertitude affecte l'économie. D'un point de vue purement théorique, la convexité de la fonction profit (ou d'une autre fonction objectif) implique qu'une hausse de la variance augmenterait les profits (ou l'objectif global). Cet effet Abel-Hartman implique que l'incertitude, de manière quelque peu contre-intuitive, est bonne pour les profits et l'investissement (Hartman, 1972 ; Abel, 1983). Toutefois, la plupart des modèles théoriques et des résultats empiriques concluent que l'incertitude diminue généralement le bien-être. Il existe une certaine incertitude quant au rendement futur d'un investissement irréversible, et une probabilité accrue de résultats moins bons peut rendre négative la valeur de l'investissement en termes de valeur actuelle nette. Face à une décision irréversible, il est donc préférable d'attendre que l'incertitude se résolve d'elle-même. De cette façon, une hausse de l'incertitude peut conduire à une baisse de l'investissement (ou de tout autre type de dépense irréversible) en raison de l'effet attentiste2. Cet effet pourrait provoquer des récessions au niveau macroéconomique (Bernanke, 1983).

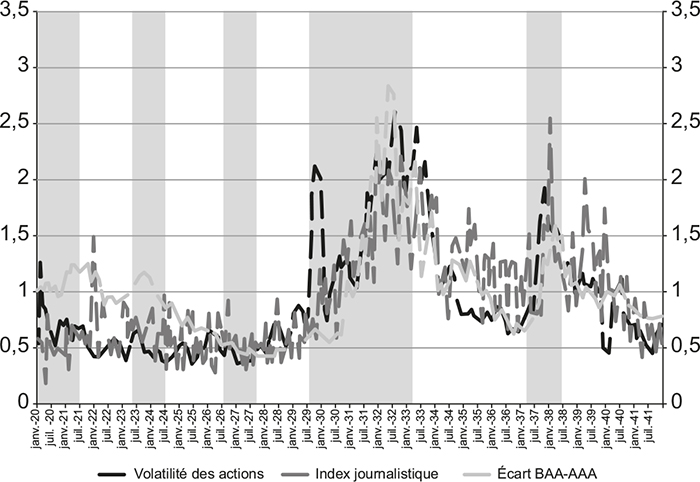

Les ménages font également d'importants achats de biens durables, et de plus en plus dans les années 1920 (Olney, 1987). Ces achats durables majoritairement irréversibles seraient affectés par le même effet attentiste que celui auquel sont confrontés les investisseurs et, en effet, les biens durables comme les investissements ont vertigineusement chuté pendant la Grande Dépression. Et non seulement ces habitudes de dépenses ont considérablement diminué pendant la Grande Dépression, mais aussi de nombreuses mesures de l'incertitude étaient très élevées. Cet article n'est pas le premier à établir ce lien, Greasley et Madsen (2006) ayant montré comment les incertitudes avaient précipité la Grande Dépression en freinant les investissements dès les premières phases de la crise. Le spectre du problème de la causalité inverse plane toutefois ici, les récessions ayant généralement tendance à générer leurs propres incertitudes (Bachmann et Bayer, 2013). Afin de traiter cette question, j'ai étendu les séries des incertitudes à toute la période de l'entre-deux-guerres et ai constaté que les séries de la volatilité du marché boursier et de l'index journalistique n'ont pas augmenté au cours des nombreuses récessions des années 1920, alors que la mesure des spreads de crédit a légèrement augmenté. Ces tendances sont bien représentées par le graphique 1 qui présente ces trois mesures de l'incertitude ainsi que les récessions de l'entre-deux-guerres. Dans cette section empirique, des tests de causalité de Granger sont effectués et ils montrent, à tout le moins, que les hausses des incertitudes sont suivies de déclins de la production, et non l'inverse.

Trois variables d'incertitude, 1920-1941, données mensuelles

Notes : la « Volatilité des actions » correspond à une moyenne mobile sur cinq mois de la volatilité des rendements du DJIA multipliée par 125. L'« Index journalistique » est un index recensant chaque mois les mentions faites à l'incertitude économique dans le New York Times. L'« Écart BAA-AAA » correspond à la différence entre les taux d'intérêt entre les obligations notées BAA et AAA divisée par 2. Les colonnes grises correspondent à des périodes de récession telles que définies par le NBER (National Bureau of Economic Research).

Sources : The New York Times ; Moody's Investor Service ; Federal Reserve Economic Data/Federal Reserve Bank of Saint Louis ; calculs de l'auteur.

La Grande Dépression aux États-Unis a été marquée par de multiples chocs négatifs qui ont joué un rôle important dans le déclin historique. La difficulté est d'assigner une importance relative à chacun et d'identifier un choc, ou une série de chocs, qui puisse vraisemblablement être à l'origine d'un déclin aussi sévère. Par exemple, la croissance observée dans le résidu de Solow devient négative pendant la Grande Dépression, mais le type de régression technique ou mauvaise allocation requise grève la crédibilité de ce résultat. De plus, cela aurait des conséquences contrefactuelles sur le niveau des prix pour des chocs d'approvisionnement négatifs aussi importants par rapport à la déflation observée. De la même manière, même si la politique monétaire était à l'époque restrictive ou non expansionniste, elle était objectivement bien plus souple qu'à d'autres périodes, par exemple lors de la récession de 1920-1921. Pourquoi la Grande Dépression a-t-elle alors été plus sérieuse ?

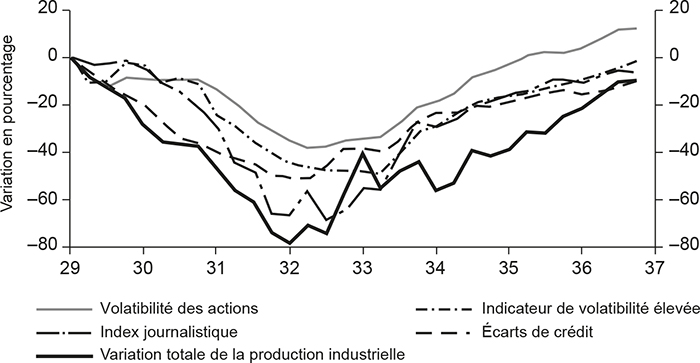

Bien que notre article dans sa version complète présente toute une série de tests empiriques, le principal test effectué est une décomposition historique (Mathy, 2020). Celle-ci implique dans un premier temps d'appliquer un modèle vectoriel autorégressif aux chocs d'incertitude et à la production industrielle. Cela aboutit à des estimations empiriques de l'effet des chocs d'incertitude. Ensuite, les résultats des réponses impulsionnelles sont obtenus en ajoutant un choc d'écart type aux chocs d'incertitude, afin de voir comment les variables d'intérêt, comme la production industrielle, se comportent. Pour les réponses impulsionnelles, l'impact du choc initial, sur une variable d'incertitude dans le cas présent, affecte ensuite d'autres variables au cours de la période suivante, lesquelles affectent ensuite la production industrielle, à l'instar des effets indirects d'autres variables, et ainsi de suite ; autant d'éléments qui permettent de dresser un tableau plus holistique de l'effet d'un choc sur l'équilibre général. Les décompositions historiques s'appuient sur cela, mais au lieu d'un unique choc hypothétique sur la variable d'intérêt, c'est la véritable série de chocs qui s'est produite dans les données qui est injectée dans le modèle vectoriel autorégressif estimé pour les données. La série résultante est ensuite comparée à la tendance réelle de la variable de résultat qui nous intéresse ici, à savoir la production industrielle. Cela permet en effet d'obtenir une simulation des conséquences des seuls chocs d'incertitude.

Il est possible pour les résultats des réponses impulsionnelles de définir une relation statistiquement significative entre les chocs d'incertitude et la production industrielle, même si la tendance réelle des chocs d'incertitude était bien trop insignifiante ou bien trop importante par rapport aux résultats observés dans les données pour l'économie réelle. La décomposition historique fournit un moyen de comparer l'effet induit par le modèle des chocs sur des variables d'intérêt aux données historiques dont on dispose sur ces variables. Les résultats de la décomposition historique montrent que les chocs d'incertitude, dans cette simulation empirique, engendrent un déclin de la production industrielle qui n'excède pas le déclin observé dans les données, mais qui est à l'origine d'au moins la moitié du déclin en fonction de la variable d'incertitude utilisée. Ces éléments sont présentés dans le graphique 2. En outre, les chocs d'incertitude diminuent durant la phase de reprise, ce qui est cohérent avec la reprise économique qui a eu lieu entre 1933 et 1937. D'après mes recherches, cela se compare favorablement à d'autres chocs qui ont été proposés et qui forment désormais un consensus pour expliquer la Grande Dépression. Compte tenu du fait que l'incertitude a augmenté durant les phases de récession de la Grande Dépression et diminué pendant les phases de reprise, le fort pouvoir explicatif de ces résultats empiriques n'est guère surprenant.

Décomposition historique de quatre chocs d'incertitude sur la production

industrielle depuis le sommet du cycle économique atteint en août 1929

Sources : The New York Times ; Moody's Investor Service ; Federal Reserve Board of Governors ; Federal Reserve Economic Data/Federal Reserve Bank of Saint Louis ; calculs de l'auteur.

Cet article conclut que les chocs d'incertitude peuvent expliquer une part significative du déclin économique durant la Grande Dépression. Ils augmentent pendant les récessions et diminuent pendant les périodes expansionnistes de la Grande Dépression. L'hypothèse de l'incertitude peut nous aider à comprendre pourquoi la production a diminué autant et aussi rapidement. Les chocs d'incertitude ont de nouveau joué un rôle important lors de la crise financière de 2007-2009, lorsque l'incertitude dominait le monde. Et tandis que la Covid-19 continue de faire rage, les effets pernicieux de l'incertitude continuent d'être pertinents. Même s'il semble que nous ayons échappé à une répétition de la Grande Dépression, l'incertitude quant au futur au moment de la rédaction de cet article demeure, sans que nous puissions encore en voir la fin.