L'industrie française des fonds de placement collectif connaît un développement remarquable. Elle occupe la première place en Europe et la deuxième au niveau mondial avec plus de 3 000 Md€ d'actifs sous gestion (EFAMA, 2015). Ce développement s'explique probablement par les avantages procurés aux investisseurs. En effet, la gestion déléguée relie les investisseurs cherchant des véhicules d'investissement aux besoins en capital de l'économie. Elle ouvre un autre accès aux marchés financiers en offrant un menu de différents styles d'investissement et d'allocation d'actifs aux investisseurs. Les fonds permettent aussi de réduire le risque supporté par les « petits » investisseurs en diversifiant leur portefeuille et en même temps d'exploiter les éventuelles économies d'échelle d'une gestion professionnelle.

Cette vision optimiste de la gestion d'actif déléguée a été toutefois largement remise en cause par la littérature, la raison principale étant le conflit d'intérêts entre les investisseurs et les fonds. Ces derniers, rémunérés en pourcentage de l'actif sous gestion, ont l'objectif de maximiser la taille du fonds car leur rémunération en dépend. En revanche, l'objectif des investisseurs est la performance du fonds. Or récemment certaines études américaines montrent que l'augmentation de l'actif sous gestion, si elle est favorable au gérant, pourrait entraîner une détérioration de la performance des fonds (Chalmers et al., 1999 ; Chen et al., 2004 ; Edelen et al., 2008 ; Chan et al., 2009).

Ces études suscitent un débat sur la nécessité de limiter la taille des fonds. Notre étude continue ce débat en étudiant l'impact de la taille sur la performance des fonds en France. En utilisant un échantillon des fonds actions commercialisés en France pour la période 2002-2014, nous vérifions l'existence d'une forme U-inversée entre la taille et la performance. Lorsque l'actif sous gestion est faible, une augmentation de l'actif sous gestion permettrait au fonds d'avoir une meilleure allocation d'actifs (Indro et al., 1999). En effet, les fonds doivent atteindre un niveau minimum pour qu'ils puissent couvrir leurs charges. Les fonds qui sont trop petits ne peuvent pas être performants. La performance de fonds peut augmenter avec la taille jusqu'à un certain niveau et elle diminuerait ensuite lorsque la taille de fonds devient trop grande. Nous adoptons le modèle quadratique où la performance de fonds est expliquée par la taille et son carré.

Notre étude s'inscrit à la littérature sur l'impact de la taille de l'actif sous gestion sur la performance, jusqu'à maintenant très dominée par les études américaines (Chen et al., 2004 ; Edelen et al., 2008). Elle apporte de nouveaux résultats sur un marché important : le marché français. Par rapport au marché américain, le marché français a des spécificités. Premièrement, les fonds français gèrent en moyenne un actif six fois plus petit que les fonds américains (Otten et Bams, 2002). Ainsi les fonds considérés comme « grands » en France n'attendraient pas nécessairement une taille critique considérée dans le contexte américain. L'impact de la taille sur la performance peut être différent dans le cas français. Deuxièmement, le marché français est caractérisé par un manque de compétition entre fonds (Bellando et Tran Dieu, 2011 ; Tran Dieu 2015). En effet, certaines études sur le comportement des investisseurs dans le cas français trouvent que les investisseurs ne sanctionnent pas les fonds peu performants par des flux sortants (Jondeau et Rockinger, 2004 ; Bellando et Tran Dieu, 2011 ; Tran Dieu, 2015). Les investisseurs seraient, selon ces auteurs, « captifs » et ne diversifieraient pas suffisamment leur portefeuille entre établissements financiers. Autrement dit, si la performance des grands fonds se détériorait à cause de leur grande taille, ces fonds ne seront pas pénalisés par des sorties de fonds. Le conflit d'intérêts entre les investisseurs et les gérants serait ainsi plus marqué dans le cas français.

Notre article s'organise de la manière suivante. Dans la première partie, nous exposons le cadre théorique permettant d'expliquer le lien entre la taille et la performance ainsi que la revue de la littérature empirique sur cette relation. Les données et la mesure de performance sont présentées dans la deuxième partie. Dans la troisième partie, nous détaillons la construction des variables, le modèle économétrique ainsi que les résultats de la relation entre la taille et la performance des fonds. Enfin les principaux résultats et les perspectives de recherche sont présentés dans la conclusion.

Cadre théorique et littérature empirique

Dans cette partie, nous présentons d'abord le cadre théorique qui permet d'expliquer l'impact de la taille de l'actif sous gestion sur la performance des fonds. La littérature empirique sur cette question est ensuite présentée.

L'impact de la taille sur la performance : le cadre théorique

La littérature évoque une relation non linéaire entre la taille et la performance des fonds (Indro et al., 1999 ; Fernandez-Sanchez et Luna, 2007). La performance peut augmenter avec la taille jusqu'à un certain niveau et ensuite diminue quand la taille dépasse un certain seuil. Ainsi une augmentation de la taille du fonds, si elle est toujours favorable au gérant, peut avoir des impacts néfastes sur les intérêts des investisseurs. Dans ce cadre théorique, nous présentons des éléments de la littérature permettant de répondre aux trois questions suivantes :

-

pourquoi les fonds de petite taille ont-ils une relation croissante avec la performance ?

-

pourquoi au-delà d'un certain seuil la relation entre la taille et la performance est-elle décroissante ?

-

pourquoi les gérants ont-ils intérêt à maximiser la taille du fonds ?

Pourquoi les fonds de petite taille ont-ils une relation croissante

avec la performance ?

Lorsque l'actif sous gestion est faible, une augmentation de l'actif sous gestion permettrait au fonds d'avoir une meilleure allocation d'actifs (Indro et al., 1999). De plus, Ang et Wuh Lin (2001), dans une étude sur les économies d'échelle des produits financiers, suggèrent qu'une augmentation de l'actif sous gestion permet de réduire les coûts moyens et ainsi d'améliorer la performance. En effet, les fonds doivent atteindre un niveau minimum pour qu'ils puissent couvrir leurs charges, notamment les coûts fixes comme les coûts liés au marketing ou à la vente. Les fonds qui sont trop petits ne peuvent pas être performants. Parmi 683 fonds actions américains sur la période 1993-1995, Indro et al. (1999) trouvent que 20 % des fonds n'arrivent pas à gérer efficacement leur actif à cause d'une taille trop modeste.

Pourquoi au-delà d'un certain seuil la relation est-elle décroissante ?

La littérature évoque de nombreuses hypothèses selon lesquelles la performance des fonds peut être négativement affectée lorsque la taille de l'actif sous gestion du fonds est importante. Les études antérieures mentionnent les coûts de transaction comme la principale explication. Nous commençons par présenter des explications liées aux coûts de transaction. D'autres explications sont ensuite évoquées.

Les coûts de transaction

Un achat ou une vente des titres du portefeuille d'un fonds entraîne des coûts de transaction. Ces derniers peuvent être décomposés en deux parties : les coûts explicites qui comprennent les commissions des intermédiaires et les frais de bourse (impôts de bourse, frais de bourse divers) et les coûts implicites ou l'impact de marché.

Les coûts implicites correspondent tout d'abord à l'écart entre le cours de l'exécution d'un ordre et les meilleures limites du carnet d'ordres. Une transaction de taille importante peut n'être exécutée que partiellement au cours des meilleures limites du carnet d'ordres, une partie n'étant exécutée qu'en allant chercher des cours moins avantageux dans le carnet d'ordres. Il s'agit donc bien d'un coût. De plus, la taille importante des transactions effectuées par les fonds peut affecter le prix des titres qu'ils achètent ou vendent. Par exemple, une vente importante de titres peut provoquer une pression qui diminue le prix auquel le fonds vend ce titre, ce qui désavantage la performance du fonds. Des études empiriques récentes suggèrent que les investissements des fonds de placement collectif peuvent influencer le prix des actifs et ainsi la stabilité financière (FMI, 2015 ; Galanti et Le Quéré, 2016). En effet, les fonds offrent aux investisseurs la possibilité de racheter leurs parts quotidiennement. Le remboursement des parts est effectué grâce aux liquidités et/ou à la vente des actifs détenus par le fonds. Les premiers rachats peuvent être assurés par les liquidités disponibles. Pour rembourser les rachats suivants, les fonds doivent vendre une partie de leurs actifs. Cependant le portefeuille du fonds peut se composer des actifs moins liquides avec les échéances plus longues (par exemple, les actions cotées sur les marchés émergents ou les obligations). Si les demandes de retrait augmentent, les fonds doivent vendre davantage d'actifs détenus pour assurer le remboursement des parts, ce qui déprécie la valeur des actifs. La dépréciation de la valeur du portefeuille du fonds (c'est-à-dire la baisse de performance du fonds) entraînerait, à son tour, une augmentation de demandes de retrait1. Dans le cas français, Galanti et Le Quéré (2016) observent que le prix d'actifs est influencé notamment par les fonds investissant dans les obligations d'État et d'entreprise.

Le changement de prix conduit par une grande transaction entraîne ainsi un coût implicite supplémentaire au fonds, qui s'ajoute aux coûts explicites des transactions. L'importance des coûts de transaction dépend notamment des volumes échangés et de la liquidité des titres sur lesquels le gérant intervient (Loeb, 1983 ; Keim et Madhavan, 1997 ; Karceski et al., 2004 ; Edelen et al., 2008). Loeb (1983), par exemple, réalise la première étude sur ce point et trouve que les coûts implicites, mesurés dans son étude comme l'écart de prix entre le bid et le ask, augmentent rapidement avec la taille de la transaction et sont plus importants dans le cas des titres de petite et moyenne capitalisation (PMC). Il est nécessaire de souligner que les coûts explicites peuvent diminuer avec la taille de la transaction car les courtiers peuvent baisser leurs commissions pour les grandes transactions. Toutefois de nombreuses études montrent que l'augmentation des coûts implicites entraînée par une grande transaction dépasse largement l'éventuelle diminution des coûts explicites (Loeb, 1983 ; Keim et Madhavan, 1997 ; Chalmers et al., 1999 ; Karceski et al., 2004 ; Edelen et al., 2008). Ce qui signifie que les grandes transactions entraînent, au total, une augmentation des coûts de transaction.

De nombreuses études empiriques sur les fonds suggèrent que les coûts de transaction augmentent rapidement avec la taille du fonds, ce qui peut avoir un impact néfaste sur la performance (Indro et al., 1999 ; Berkers et Vaughan, 2001 ; Chen et al., 2004 ; Fernandez-Sanchez et Luna, 2007 ; Edelen et al., 2008 ; Chan et al., 2009). Certaines études arrivent à démontrer directement l'impact négatif des coûts de transaction sur la performance des fonds (Berkers et Vaughan, 2001 ; Edelen et al., 2008 ; Chan et al., 2009). D'autres ne peuvent estimer qu'indirectement le rôle des coûts de transaction dans la relation entre la taille et la performance (Indro et al., 1999 ; Chen et al., 2004 ; Fernandez-Sanchez et Luna, 2007). En effet, les grands fonds doivent souvent réaliser de grandes transactions ou un grand nombre de transactions. Par conséquent, ils supportent des coûts de transaction significatifs. Contrairement aux autres frais, les coûts de transaction ne sont pas intégrés dans les frais et les fonds ne sont pas obligés d'afficher ces frais dans leur prospectus. Ils ne sont pas non plus plafonnés et s'imputent directement sur la performance du fonds. Toutefois le niveau des coûts de transaction peut être important et il est même comparable avec celui du ratio de frais, souvent utilisé par les investisseurs comme une mesure de comparaison du prix de la gestion entre les fonds (Chalmers et al., 1999 ; Karceski et al., 2004 ; Edelen et al., 2008). Pour les fonds se spécialisant dans les titres de petite capitalisation, les coûts de transaction annuels sont même deux fois plus grands que le ratio de frais annuel (Edelen et al., 2008). Les autorités de marché de certains pays suggèrent que les fonds devraient communiquer leurs frais de transaction aux investisseurs. Aux États-Unis, les autorités imposent que les fonds mettent dans leurs prospectus la mention « turnover » par année ou pour les cinq dernières années selon une grille de calcul prédéterminée. L'affichage des coûts de transaction pourrait inciter les fonds à limiter de manière excessive la rotation des portefeuilles.

En résumé, les coûts de transaction supportés par les fonds sont importants. Ils ont tendance à augmenter chez les fonds de grande taille, qui réalisent souvent plus de transactions et leurs transactions sont, en général, plus grandes. Les coûts de transaction sont plus importants chez les fonds se spécialisant dans des titres moins liquides comme des titres PCM.

D'autres explications

La littérature évoque d'autres facteurs qui peuvent expliquer la relation négative entre la taille et la performance des fonds.

-

La structure de l'organisation

Chen et al. (2004) pensent que la relation négative entre taille et performance peut être liée à la structure de l'organisation et notamment aux coûts de la hiérarchie. Prenons un exemple, un petit fonds géré par un seul gérant. Comme la taille du fonds est modeste, le gérant n'a pas beaucoup de difficultés à gérer l'actif du fonds. En revanche, un grand fonds aurait besoin d'une équipe de gérants pour gérer son grand actif. Dans ce cas, la construction du portefeuille exige une coordination entre les gérants. Ce qui représente bien un coût pour le fonds.

-

Le comportement des gérants

Chen et al. (2004) évoquent également l'hypothèse du changement du comportement des gérants comme une explication concernant la diminution de la performance avec la taille. A priori, les grands fonds peuvent attirer les clients autrement que par la performance, par exemple par des activités marketing de grande taille. Ce qui n'est pas toujours le cas des petits fonds, qui ne peuvent pas se baser sur autre chose que la performance pour attirer des clients. Par conséquent, la performance peut ne plus être l'objectif primordial des grands fonds. Par ailleurs, lorsque l'actif net d'un fonds est assez petit, le gérant du fonds semble avoir plus d'incitation à travailler pour s'imposer, alors que quand le fonds devient grand, le gérant ayant une certaine réputation n'a plus la même ambition. Ce qui peut expliquer une sous-performance des fonds de grande taille.

Pourquoi les gérants ont intérêt à maximiser la taille du fonds ?

Les gérants ont intérêts à maximiser la taille du fonds car, d'une part, leur rémunération en dépend. D'autre part, un grand nombre de transactions réalisées chez les fonds de grande taille, s'il entraîne des coûts explicites et implicites importants comme évoqué plus haut, peut apporter des bénéfices au gérant. Ainsi certains gérants peuvent effectuer trop de transactions pour plusieurs raisons.

En profitant des commissions en nature (soft dollars).

Il arrive que les fonds réalisent des transactions qui ne rapportent pas de bénéfices aux investisseurs, mais qui sont profitables pour les gérants dans la mesure où ils peuvent profiter de commissions en nature (Charmer et al., 1999 ; Karceski et al., 2004 ; Edelen et al., 2008). Les commissions en nature sont des prestations de services fournies ou payées par l'intermédiaire à la société de gestion qui lui confie l'exécution de ses ordres. Ces prestations en nature peuvent être des études ou des recherches effectuées par les analystes de l'intermédiaire sur des émetteurs ou des secteurs économiques. Livingston et O'Neal (1996) estiment que les fonds américains, pour la période 1989-1993, paient en moyenne des commissions de courtage représentant approximativement 6 centimes par action. Or, pendant la même période, certains courtiers offrent des commissions de 1 à 2 centimes par action. Livingston et O'Neal suggèrent donc qu'une proportion des commissions payées par les fonds représente la contrepartie de commissions en nature.

En France, jusqu'en 2007, à la suite de l'interdiction des rétrocessions de courtage, les commissions en nature étaient largement répandues au sein de la gestion française avec 20 % des établissements déclarant bénéficier de ces commissions en nature (Rapport COB, 2002). Depuis 2007, des commissions de courtage à facturation partagée (commission sharing agreement ou CSA) sont mises en place. Ce système permet de financer la recherche à partir d'un compte détenu par la société de gestion chez son courtier. Les gérants ont ainsi l'obligation de distinguer au sein des frais d'intermédiation, d'une part, les frais d'exécution d'ordres et, d'autre part, les frais de recherche et d'analyse financière. Si ce mécanisme permet d'améliorer la qualité de la recherche fournie par les analystes financiers (Galanti et Vaubourg, 2017), les gérants de fonds n'ont accès à cette information que s'ils passent des ordres boursiers à ces courtiers. Ainsi la qualité des études de recherche devient un élément central du choix du broker. Par ailleurs, les courtiers auxquels les fonds confient des transactions boursières peuvent également s'occuper de la commercialisation du fonds. En effet, Edelen et al. (2008) trouvent que les commissions de transaction sont positivement liées à la distribution des fonds proposée par les courtiers.

La réalisation des transactions qui ne rapportent pas de bénéfices aux investisseurs, mais qui sont profitables aux gérants (car ils peuvent profiter de commissions en nature), présente ainsi un autre conflit d'intérêts entre les investisseurs et le gérant.

Le noise trading

Un taux de rotation important peut être expliqué par le noise trading (Dow et Gorton, 1997). Un gérant de fonds se trouve fréquemment dans la situation où la meilleure stratégie d'investissement serait de ne rien faire. Pourtant il n'est pas en mesure de montrer aux investisseurs que la meilleure stratégie est de ne réaliser aucune transaction car dans ce cas, ses clients pourraient penser qu'il ne fait pas son travail ou qu'il n'est pas compétent. Par conséquent, certains gérants continuent de réaliser des transactions même si cela peut affecter négativement la performance nette des fonds. Ce phénomène est défini par Dow et Gorton comme une forme de noise trading.

Le noise trading peut être plus fréquent chez les fonds de grande taille qui connaissent souvent des flux d'entrées importants. En effet, la littérature suggère que ces fonds ont tendance à réaliser plus de transactions à cause de ces importants flux d'entrées (Edelen, 1999 ; Alexander et al., 2006 ; Edelen et al., 2008). Edelen et al. (2008), par exemple, trouvent que les fonds connaissant des flux d'entrées annuels égaux à 100 % de l'actif net ont 30 % des transactions effectuées entraînées par ces flux entrants. Cependant les transactions entraînées par les flux d'entrées sont significativement plus coûteuses que les transactions discrétionnaires, dans la mesure où ces transactions sont en quelque sorte en dehors du contrôle des gérants (Edelen, 1999 ; Alexander et al., 2006). Les flux d'entrées importants chez les fonds de grande taille peuvent donc entraîner des coûts de transaction très importants, ce qui affecte négativement leur rentabilité nette.

La littérature empirique sur la relation

entre la taille et la performance

Dans cette section, nous présentons les études empiriques antérieures sur la relation entre la taille et la performance.

La question de l'impact de la taille de l'actif sous gestion sur la performance est posée pour la première fois comme un problème spécifique par Indro et al. (1999). Ces auteurs supposent que l'efficacité d'une gestion active dépend de la taille de l'actif sous gestion. En l'occurrence, ils constatent que la rentabilité marginale des fonds décroît avec l'actif net. La rentabilité des fonds devient négative lorsque la taille de fonds dépasse la taille « optimale ». Cependant ces auteurs soulignent que les fonds doivent atteindre un niveau minimum pour qu'ils puissent couvrir leurs charges. Les fonds qui sont trop petits ne peuvent pas être performants. Parmi 683 fonds actions américains sur la période 1993-1995, Indro et al. (1999) trouvent que 20 % de ces fonds n'arrivent pas à gérer efficacement leur actif à cause d'une taille trop modeste et 10 % de ces fonds sont sous-performants en raison de leur grande taille.

Toujours sur le marché américain, Chen et al. (2004) analysent de manière approfondie et sur une période plus longue (1962-1999) la relation entre la performance et la taille des fonds. Les résultats montrent que les rentabilités brute et nette diminuent significativement avec la taille des fonds. De plus, ces auteurs constatent que la performance des fonds est plus affectée par la taille s'il s'agit de fonds PMC.

Plus récente, l'étude d'Edelen et al. (2008) appliquée sur le marché américain montre aussi une relation négative entre la taille et la performance des fonds. La différence de cette étude par rapport au travail de Chen et al. (2004) est qu'elle étudie directement l'impact des coûts de transaction sur la performance. En utilisant une base de données sur les coûts de transaction de 1 706 fonds américains, Edelen et al. (2008) arrivent à démontrer que la diminution de la performance avec la taille est principalement due aux coûts de transaction.

On trouve également certaines études sur la relation entre la taille et la performance appliquée à d'autres marchés en dehors du marché américain. Chan et al. (2009), par exemple, trouvent une relation négative entre la performance et la taille chez les fonds australiens. Toutefois l'effet de la taille sur la performance n'est pas amplifié chez les fonds PMC comme le soulignent Chen et al. (2004). Fernandez-Sanchez et Luna (2007) trouvent une relation non linéaire entre la taille et la performance dans les cas des fonds espagnols en utilisant plusieurs méthodes différentes. Toutefois le signe de cette relation est assez flou. Avec une méthode non paramétrique, les auteurs trouvent une relation positive. En revanche, les régressions quadratiques semblent montrer une relation U-inversée entre la taille et la performance. La performance paraît augmenter avec la taille jusqu'à un certain niveau de l'actif sous gestion, pour ensuite diminuer lorsque la taille du fonds dépasse ce niveau « optimal ».

Données

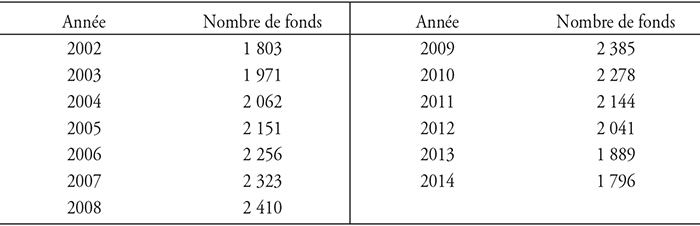

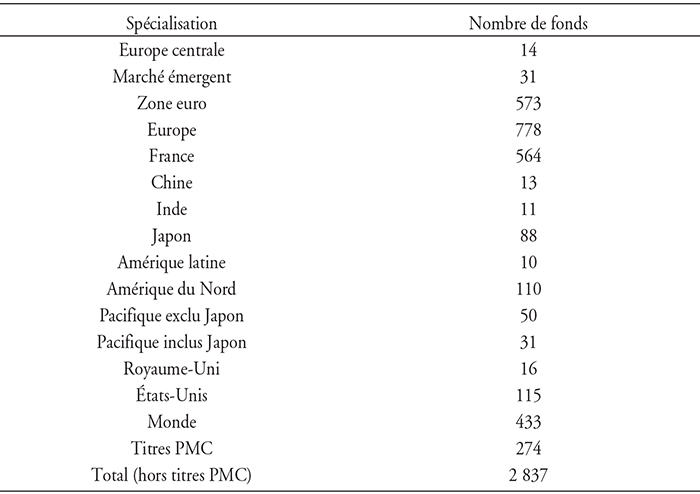

Nos données sont fournies par Lipper et contiennent les fonds actions commercialisés sur le marché français pour la période 2002-2014. Nous avons des informations concernant l'actif net mensuel, la rentabilité mensuelle et les caractéristiques des fonds comme l'âge du fonds, la zone géographique où le fonds se spécialise, le nom du promoteur, l'origine du promoteur, etc. Le tableau 1 présente le nombre de fonds annuel de 2002 à 2014. Le nombre de fonds varie entre les années car il y a des fonds qui entrent et qui sortent chaque année. Au total, nous avons 2 837 fonds. Le tableau 2 présente le nombre de fonds selon leur spécialisation géographique. Les fonds qui investissent dans les zones plus familiales pour les investisseurs en France comme « Europe » ou « France » sont plus nombreux. Le nombre de fonds qui investissent dans les marchés émergents comme Inde, Chine reste modeste.

Nombre de fonds annuel de 2002 à 2014

Source : calculs de l'auteur.

Nombre de fonds selon leur spécialisation

Source : calculs de l'auteur.

Mesure de la performance

La performance est mesurée par l'alpha mensuel du modèle à trois facteurs (modèle Fama-French) et du modèle à quatre facteurs (modèle Carhart, 1997).

Modèle à trois facteurs (modèle Fama-French) :

où Ri,t est la rentabilité du fond i du mois t, Rf,t est le taux sans risque du mois t, Rm,t est la rentabilité de l'indice de marché correspondant du mois t, SMBt et HMLt sont respectivement les proxys pour les facteurs SMB et HML du modèle Fama-French. αi est la constante βi, si et hi sont les coefficients associés aux facteurs. ɛi,t est le terme d'erreur.

Modèle à quatre facteurs (modèle Carhart) :

où WMLt est le proxy pour le facteur Momentum dans le modèle de Carhart (1997).

Les facteurs utilisés pour calculer l'alpha sont disponibles sur le site de Kenneth French2. Nous avons utilisé les facteurs calculés pour cinq zones géographiques : Monde, Europe, Asie excepté Japon, Asie compris Japon et Amérique du Nord. La sélection de ces benchmarks est en fonction de la focalisation géographique des fonds3.

L'alpha du modèle Fama-French et l'alpha du modèle Carhart sont respectivement estimés par le résidu de la régression (1) et (2) en utilisant les données sur la rentabilité mensuelle du fonds de trois années précédentes. Cette méthode a été utilisée dans les études antérieures (Carhart, 1997 ; Gil-Bazo et Ruiz-Verdu, 2009 ; parmi d'autres). Nous avons déterminé l'alpha uniquement pour les fonds qui ont au moins vingt observations historiques sur la rentabilité mensuelle. Les paramètres des modèles (1) et (2) sont estimés par la méthode des moindres carrés ordinaires en prenant en compte l'hétérocédasticité. Avec cette mesure, l'alpha mensuel estime donc le « supplément » mensuel par rapport au risque, apporté par le gérant. Si le gérant de portefeuille a la capacité d'anticipation de l'évolution des cours des titres sélectionnés, l'alpha sera positif. Il représente ainsi la rentabilité du portefeuille due seulement à la compétence du gérant.

La relation entre la taille et la performance :

une analyse économétrique

Dans cette partie, nous présentons d'abord la construction des variables, ensuite le modèle empirique, puis la méthode économétrique et enfin les résultats.

Construction des variables

La variable expliquée est la performance du fonds. Nous avons utilisé différentes mesures de performance : la rentabilité, l'alpha du modèle à trois facteurs (Fama-French) et l'alpha du modèle à quatre facteurs (Carhart 1997).

La variable explicative principale est donc la taille des fonds. Elle est mesurée par le logarithme naturel de l'actif sous gestion mensuel.

Nous avons pris en compte des variables de contrôle qui pourraient affecter la performance des fonds.

Les fonds proposés par les promoteurs étrangers pourraient générer une performance supérieure (Tran Dieu, 2017). En fait, il peut exister des barrières d'entrée pour les fonds commercialisés par les promoteurs étrangers. Contrairement aux promoteurs français qui ont accès à de grandes bases de données sur leur clientèle (Tran Dieu, 2015), les promoteurs étrangers doivent souvent passer par un distributeur local pour commercialiser leurs fonds. De plus, les fonds proposés par les promoteurs étrangers pourraient avoir d'autres barrières d'entrée comme la barrière de langue, culturelle ou simplement le nom étranger du gérant du fonds (Huberman, 2001 ; Bailey et al., 2011 ; Kumar et al., 2015). Kumar et al. (2015), par exemple, trouvent que les fonds dont le gérant a un nom étranger obtiennent 10 % moins de flux annuels. Ces gérants sont aussi plus pénalisés par les flux sortants en cas de faibles résultats. À cause de ces barrières d'entrée, les fonds proposés par les promoteurs étrangers devraient faire plus d'efforts au niveau des performances pour être compétitifs avec les fonds domestiques (Tran Dieu, 2018). Notre variable, promoteur étranger, est égale à 1 si un fonds est commercialisé par un promoteur étranger, et 0 sinon. Nous attendons une relation positive entre cette variable et la performance.

L'âge du fonds peut avoir un impact sur la performance du fonds. Les jeunes fonds qui viennent d'être créés doivent supporter des coûts d'introduction importants. Ces coûts peuvent avoir un impact sur la performance nette. Ainsi les jeunes fonds seraient moins performants. Nous introduisons la variable « jeune fonds » qui est égale à 1 si un fonds a moins de quatre ans d'existence, et 0 sinon. Nous vérifions également si les fonds existant plus longtemps sur le marché génèrent un résultat supérieur. Nous considérons une variable « vieux fonds » qui est égale à 1 si un fonds a au moins huit ans d'existence, et 0 sinon.

Un fonds commercialisé dans plusieurs marchés peut être plus performant (Nanda et al., 2004 ; Gaspar et al., 2006). Ces auteurs suggèrent que les promoteurs ont tendance à commercialiser leurs meilleurs fonds à l'étranger. Nous considérons la variable « nombre de pays où un fonds est commercialisé » qui est mesurée par le logarithme naturel du nombre de pays où un fonds est distribué. Nous attendons une relation positive entre cette variable et la performance.

La taille du promoteur, mesurée par le logarithme naturel de l'actif sous gestion du promoteur, est également prise dans notre régression comme variable de contrôle. En effet, Chen et al. (2004) pensent que la taille de la famille peut influencer positivement la performance de ses fonds. Ces auteurs constatent des économies d'échelle au niveau du promoteur. Les fonds appartenant à un grand promoteur peuvent économiser certains coûts, ce qui pourrait améliorer leur performance. Ainsi la relation entre la taille du promoteur et la performance des fonds membres peut être positive.

Nous avons également ajouté les variables muettes pour les zones géographiques dans lesquelles les fonds se spécialisent. Nous avons créé quinze variables muettes représentant les quinze zones géographiques (la zone « Inde » est mise en référence afin d'éviter le problème de colinéarité entre les variables).

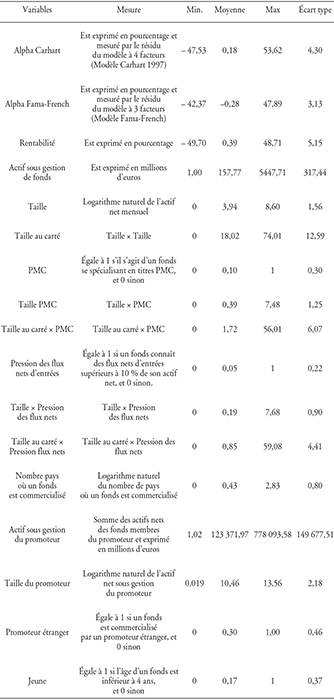

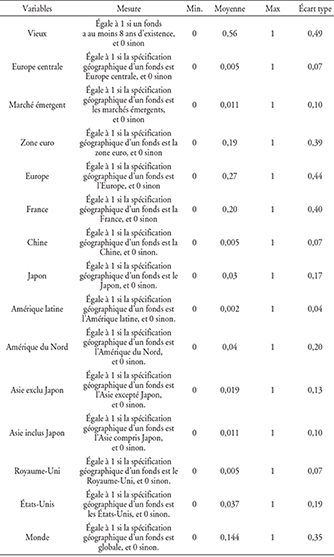

Un résumé et une description statistique des variables sont présentés dans l'annexe 1.

Modèles empiriques

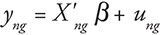

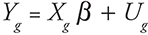

Nous supposons qu'il peut y avoir une relation U-inversée entre la taille et la performance des fonds. Une augmentation de l'actif sous gestion pourrait être bénéfique lorsque les fonds sont encore petits. Toutefois, quand la taille du fonds devient trop grande, l'augmentation des coûts de transaction pourrait dépasser les éventuelles économies d'échelle issues de la gestion à grande dimension. L'hypothèse de la forme U-inversée de la relation entre l'actif sous gestion et la performance suppose que la performance des fonds peut augmenter avec la taille du fonds jusqu'à un certain niveau et qu'elle commence ensuite à diminuer lorsque la taille augmente. Nous réalisons une régression quadratique dans laquelle la performance des fonds sera expliquée par la taille, son carré et d'autres variables de contrôle. Cette forme quadratique permet de vérifier la forme U-inversée entre les deux variables. Cette méthode a d'ailleurs été utilisée par Fernandez-Sanchez et Luna (2007). Notre spécification est de la forme suivante :

où β1 est une constante, β2, β3 et γk sont des coefficients associés aux variables, ɛi,t est le terme d'erreur qui n'est pas corrélé avec les variables explicatives et a une moyenne nulle. Performancei,t est la performance du fonds i au mois t.Taillei,t – 1 est la taille du fonds i au mois (t – 1). Taille2i,t – 1 est le carré de la taille du fonds i au mois (t – 1). Controlk,i,t – 1 est la variable de contrôle k du fonds i au mois (t – 1).

Si notre hypothèse de la forme U-inversée entre la taille et la performance est vérifiée, le coefficient associé à la variable taillei,t – 1 est significativement positif, alors que le coefficient associé à la variable taille2i,t – 1 est significativement négatif.

Les flux d'entrées importants mettent-ils une pression

sur la performance des fonds ?

Des flux d'entrées importants dans un fonds peuvent mettre une pression sur la gestion à plusieurs niveaux. Tout d'abord, des flux nets d'entrées considérables entraînent directement une augmentation importante de l'actif sous gestion. De plus, Edelen (1999) pense que des flux nets d'entrées importants peuvent affecter la construction d'un portefeuille optimal. Prenons, par exemple, un fonds dont le portefeuille est efficient et qui connaît des flux d'entrées importants. Ces flux d'entrées importants nécessitent une reconstruction du portefeuille du fonds afin de le ramener à nouveau au niveau d'efficience. Ce qui est coûteux pour le fonds. Par ailleurs, Edelen (1999) et Alexander et al. (2006) montrent que les transactions conduites par les flux sont beaucoup plus chères pour les fonds. Pour toutes ces raisons, les flux nets d'entrées importants dans un fonds peuvent mettre une pression sur la gestion et affecter négativement la performance des fonds, notamment des fonds de grande taille. Nous vérifions si la performance diminue plus vite lorsque les fonds reçoivent des flux d'entrées considérables. Les flux d'entrées mensuels des fonds au mois t (fluxi,t) sont calculés de manière suivante :

où (fluxi,t) sont des flux nets d'entrées du fonds i au mois t. ANi,t est l'actif net du fonds i au mois t.

Avec cette mesure des flux nets, nous supposons que les flux entrent ou sortent seulement à la fin du mois. Nous supposons qu'un fonds est considéré d'avoir des flux nets d'entrées importants s'il connaît des flux nets d'entrées mensuels supérieurs à 10 % de son actif net. Nous ajoutons dans la régression initiale les variables croisées entre la taille, son carré et la variable muette « pression flux d'entrées », qui est égale à 1 s'il s'agit des fonds dont les flux d'entrées mensuels sont supérieurs à 10 % de l'actif net du fonds, et 0 sinon.

La relation entre la taille et la performance est-elle différente

chez les fonds PMC ?

Comme évoqué dans le cadre théorique, le lien entre la taille et la performance serait plus marqué chez les fonds dont les coûts de transaction sont relativement plus élevés comme les fonds investissant dans les titres PMC. Nous vérifions si l'impact de la taille sur la performance serait plus important chez ces fonds. Nous ajoutons dans la régression initiale des variables croisées entre la taille du fonds, son carré et la variable PMC qui est égale à 1 s'il s'agit d'un fonds investissant dans les titres PMC, et 0 sinon.

Méthode économétrique

À l'origine, nous disposons d'un tableau de données en panel. Sur ce type de données, il peut y avoir deux formes générales de dépendance. Les résidus d'un individu (par exemple, fonds) donné peuvent être corrélés dans le temps, on parle alors de l'effet individuel. Dans le deuxième type de dépendance, l'effet temporel, les résidus à une date donnée peuvent être corrélés entre les individus. Or il est bien connu que lorsque les résidus sont corrélés, les estimateurs sont sans biais et convergents, mais les écarts types associés aux estimateurs peuvent être biaisés.

Les deux modèles classiques souvent utilisés pour les données de panel sont le modèle à effet fixe et le modèle à effet aléatoire. Le modèle à effet fixe suppose que les effets (individuels et/ou temporels) sont des constantes déterministes. Ces effets sont pris en compte par l'introduction des variables muettes représentant les individus et/ou les périodes. Ainsi le modèle à effet fixe est coûteux en termes de degré de liberté. De plus, il n'élimine pas complètement les corrélations si les effets ne sont pas fixes (Petersen, 2009). En réalité, les effets individuels peuvent diminuer avec le temps. Par exemple, on peut imaginer que pour un fonds, les résidus de janvier 2014 sont plus corrélés aux résidus à une date proche (par exemple, février 2014) qu'aux résidus à une date plus loin (par exemple, janvier 2003). De même, l'effet temporel n'est pas toujours fixe. Le modèle à effet aléatoire permet d'obtenir une spécification intermédiaire entre le modèle sans effets (individuels et/ou temporels) et le modèle avec effets fixes. S'il n'y a pas de corrélation entre les effets individuels et les variables explicatives, le modèle à effet aléatoire est plus approprié. Les estimateurs du modèle à effet aléatoire, obtenus par la méthode des moindres carrés généralisés (MCG), sont plus précis que le modèle à effet fixe (c'est-à-dire les écarts types des estimateurs sont les plus faibles). S'il existe une corrélation entre les effets et les variables explicatives, le modèle à effet aléatoire produit des estimateurs biaisés (Hausman, 1978). Cependant lorsque la dimension temporelle est élevée, l'estimateur MCG du modèle à effets aléatoires tend vers l'estimateur du modèle à effet fixe. Dans le cas de notre étude, la fréquence de nos données est mensuelle, ce qui permet d'avoir un nombre de périodes assez important. Ainsi l'hypothèse des effets aléatoires est plus raisonnable.

Dans cet article, nous utilisons la méthode des clusters, développée récemment par Thompson (2006) et Cameron et al. (2011) pour les données de panel avec groupes4. Cette méthode a été largement utilisée par les études récentes en finance (Gil-Bazo et Ruiz-Verdu, 2009 ; Bellando et Tran Dieu, 2011). Elle suppose que les effets sont aléatoires et non corrélés avec les variables explicatives. Par rapport aux méthodes classiques, la méthode des clusters permet de corriger les biais des écarts types en considérant à la fois deux dimensions (individuelle et temporelle). Elle a pour avantages relativement à l'estimation par la méthode MCG de ne pas nécessiter de spécification du processus générateur des erreurs, et de permettre de traiter simultanément d'éventuels problèmes d'héteroscédasticité. Petersen (2009) constate que la méthode des clusters produit des écarts types les moins biaisés lorsqu'il y a à la fois l'effet individuel et l'effet temporel dans les données5 et 6. Dans le cadre de notre étude, nous utilisons la méthode des clusters à deux dimensions : individuelle (c'est-à-dire fonds) et temporelle (c'est-à-dire mois). Les détails de cette méthode sont présentés en annexe 2.

Résultats

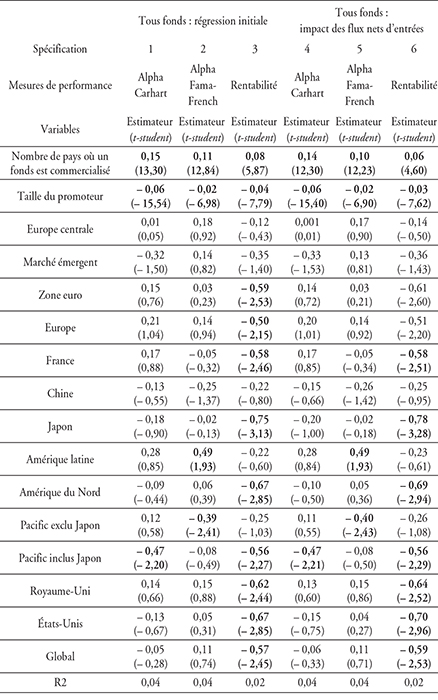

Les résultats sont présentés dans les tableaux 3a et 3b (infra). Lorsque nous considérons les régressions initiales (spécification 1, 2 et 3 du tableau 3a), nous constatons qu'il existe une relation U-inversée entre la taille et la performance des fonds. Ce résultat est robuste pour les différentes mesures de performance. En effet, le coefficient associé à la variable « Taille » est significativement positif, alors que le coefficient associé à la variable « Taille2 » est significativement négatif. Ce résultat signifie que la performance augmente d'abord avec la taille, elle diminue ensuite lorsque l'actif sous gestion dépasse un certain niveau. Notre résultat est compatible avec les résultats trouvés par Fernandez-Sanchez et Luna (2007). Toutefois il est légèrement plus significatif que ceux de Fernandez-Sanchez et Luna (2007). Ces auteurs obtiennent un coefficient de détermination R2 assez faible (la valeur la plus élevée de R2 est 0,01).

Les spécifications 4, 5 et 6 du tableau 3a (infra) présentent l'impact des flux nets d'entrées sur la relation entre la taille et la performance. Nous observons que les coefficients associés aux variables croisées sont significativement différents de 0. Ce qui signifie que l'impact de la taille sur la performance diffère entre les fonds connaissant des flux nets importants et les autres fonds. Si nous nous intéressons à la forme de la relation entre la taille et la performance des fonds connaissant des flux nets importants, nous pouvons constater que le point de retournement, où la performance commence à baisser avec la taille, se trouve au niveau de la taille plus faible par rapport au cas où tous les fonds sont considérés7. Autrement dit, un fonds qui n'atteint pas encore la taille critique, mais qui connaît des flux d'entrées mensuels importants peut générer un résultat plus faible. Ce résultat renforce notre hypothèse d'une pression importante des flux nets d'entrées sur la performance des fonds. La baisse de performance due à l'augmentation de la taille, trouvée dans le cas des fonds ayant des flux nets d'entrées importants, implique un conflit d'intérêts direct entre les investisseurs et les fonds. Étant rémunérés en pourcentage de l'actif net sous gestion, les fonds cherchent à avoir davantage de flux d'entrées. Or ces nouvelles souscriptions peuvent affecter négativement les intérêts des investisseurs.

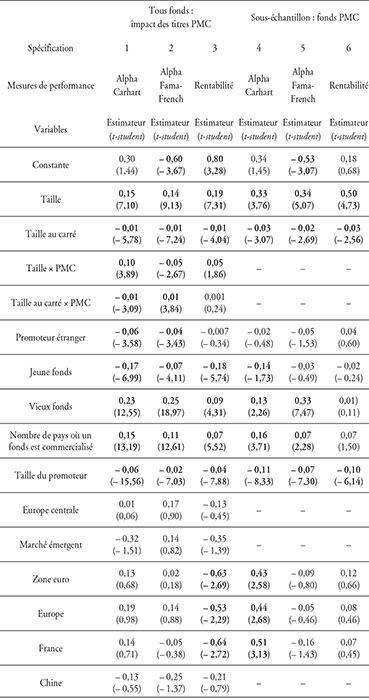

Le tableau 3b (infra) présente les résultats de la relation entre la taille et la performance chez les fonds PMC. Les spécifications 1, 2 et 3 du tableau 3b sont réalisées pour tous fonds confondus. Nous constatons que les coefficients associés aux variables croisées ne sont pas stables et varient en fonction de la mesure de performance. Pour les cas où la performance est mesurée par l'alpha Carhart et l'alpha Fama-French, les coefficients associés aux variables croisées sont significatifs, alors qu'ils ne le sont pas dans le cas où la rentabilité nette est considérée. De plus, lorsque les coefficients des variables croisées sont significatifs, leur signe dépend de la mesure de l'alpha. Ce résultat peut être dû au fait que l'impact des titres PMC sur la relation entre la taille et la performance ne peut pas être représenté par les variables croisées. Nous avons relancé la régression initiale en utilisant uniquement un sous-échantillon des fonds PMC8. Les résultats se trouvent dans les spécifications 4, 5 et 6 du tableau 3b. Nous constatons que la relation U-inversée entre la taille et la performance est confirmée dans le cas des fonds PMC. De plus, l'impact de la taille sur la performance semble plus important chez les fonds PMC pour certaines mesures de performance. En effet, lorsque la performance est mesurée par l'alpha Carhart et la rentabilité, le point de retournement, où la performance commence à diminuer avec la taille, est plus faible par rapport au cas de tous fonds confondus.

Concernant les variables de contrôle, nous constatons une relation mitigée entre la performance et l'origine du promoteur. Dans certains cas, nous observons une relation négative ; dans d'autres cas, une relation non significative entre deux variables. Il semble que les jeunes fonds génèrent une performance significativement plus faible. En effet, au début de leur création, les jeunes fonds doivent supporter des coûts d'introduction plus élevés, ce qui affecterait négativement leur performance. Les fonds existant plus longtemps sur le marché ont, au contraire, une meilleure performance. Le coefficient associé à la variable « vieux fonds » est significativement positif.

La performance semble plus élevée chez les fonds commercialisés dans plusieurs pays. En effet, le coefficient associé à la variable « nombre de pays où un fonds est commercialisé » est significativement positif. Ce résultat est compatible avec l'hypothèse de Nanda et al. (2004) qui suggèrent que les promoteurs ont tendance à présenter leurs meilleurs fonds à l'étranger.

En revanche, nous observons une relation négative entre la taille du promoteur et la performance d'un fonds membre. Ce résultat ne confirme pas l'hypothèse des économies d'échelle au niveau de la famille de fonds, soulignée par Chen et al. (2004). Enfin la performance semble varier en fonction de la spécification géographique.

Relation entre la taille et la performance des fonds

Note : entre parenthèses les valeurs du t-student du test vérifiant si les estimateurs sont significativement différents de 0. En gras, les coefficients sont significativement différents de 0.

Source : calculs de l'auteur.

Relation entre la taille et la performance des fonds :

impact des titres PMC

Note : entre parenthèses, les valeurs du t-student du test vérifiant si les estimateurs sont significativement différents de 0. En gras, les coefficients sont significativement différents de 0. Les fonds PMC ne sont pas présents dans toutes les zones géographiques. Dans notre échantillon, il n'y a pas de fonds PMC dans certaines zones comme Amérique latine, marché émergent, Europe centrale, ce qui explique les valeurs manquantes pour les coefficients associés à ces zones géographiques.

Source : calculs de l'auteur.

Conclusion

En utilisant un échantillon des fonds actions en France pour la période 2002-2014, nous avons analysé l'impact de la taille sur la performance des fonds en France. Nos résultats montrent que la relation entre la taille et la performance est de la forme U-inversée. La performance des fonds augmente avec la taille jusqu'à un certain niveau et commence ensuite à diminuer si la taille des fonds est trop grande. Autrement dit, il existe un niveau de taille où toutes les souscriptions supplémentaires dans les fonds peuvent affecter négativement les intérêts des investisseurs. De plus, l'impact de la taille sur la performance est d'autant plus important lorsque les fonds connaissent des flux d'entrées considérables ou se spécialisent dans les titres PMC. Ces résultats suggèrent un rôle important des coûts de transaction comme le souligne la littérature. En effet, ces deux types de fonds ont tendance à avoir des coûts de transaction, notamment les coûts implicites, plus élevés.

Nos résultats mettent en évidence le conflit d'intérêts entre les investisseurs et les fonds. Étant rémunérés en pourcentage de l'actif sous gestion, les fonds cherchent à attirer davantage de souscriptions afin de maximiser leur actif et donc les frais collectés. Cependant, lorsque les fonds atteignent une taille critique, les nouvelles souscriptions feraient, toutes choses égales par ailleurs, baisser significativement la performance des fonds. Ce problème est plus gênant dans le cas français à cause de la captivité des investisseurs et d'un manque de compétition du marché. En effet, si les investisseurs réagissent à la performance, les fonds sont incités à faire plus d'efforts dans l'amélioration de leur performance. Les fonds qui atteignent une taille critique seraient alors incités à fermer toutes les nouvelles souscriptions.

Dans l'ensemble, notre étude contribue à la littérature en montrant l'existence d'un conflit d'intérêts entre les investisseurs et les fonds en France. Cependant elle rencontre certaines limites. D'une part, nous ne disposons pas de données sur les coûts de transaction, afin de vérifier si l'impact de la taille sur la performance peut s'expliquer essentiellement par les coûts de transaction, comme le souligne la littérature. D'autre part, nous avons utilisé un modèle quadratique standard pour sa simplicité et pour la possibilité de comparaison avec les études antérieures. Cependant cette méthode peut avoir des limites s'il y a un problème d'endogénéité, lié à la causalité entre la taille et la performance. Comme évoqué dans le cadre théorique, la taille des transactions des fonds peut influencer le prix des actifs. Ce dernier affecte, à son tour, la valeur du portefeuille du fonds. Ce qui peut être une source d'endogénéité potentielle. Certains travaux récents analysent l'impact des investissements des fonds sur le prix des actifs en utilisant le modèle VAR (FMI, 2015 ; Galanti et Le Quéré, 2016). Ces pistes de réflexion peuvent être l'objet des études futures.