Cet article s'intéresse au mouvement de la FinTech dans le contexte de l'évolution à long terme du secteur de la finance et des règlements qui le régissent. La crise financière de 2007-2009 a déclenché de nouvelles initiatives réglementaires et a diligenté les anciennes. Je soutiens que le cadre actuel a eu son utilité, mais qu'il a fait son temps et qu'il est peu probable qu'il soit à l'origine d'importants changements structurels à l'avenir. Si les régulateurs veulent aller plus loin, il leur faudra envisager d'autres approches qui impliqueront probablement la FinTech.

La FinTech couvre les innovations numériques et les innovations technologiques en matière de modèles d'entreprise dans le secteur de la finance. De telles innovations peuvent bouleverser les structures actuelles du secteur et en flouter les frontières, faciliter la désintermédiation stratégique, révolutionner la façon dont les entreprises existantes créent et fournissent des produits et des services, offrir de nouvelles passerelles pour l'entrepreneuriat et démocratiser l'accès aux services financiers, mais elles peuvent également représenter d'importants défis en termes de protection de la vie privée, de réglementation et d'application de la loi. Parmi les exemples d'innovations qui sont aujourd'hui au cœur de la FinTech figurent les crypto-monnaies et la chaîne de blocs, les nouveaux systèmes numériques de conseil et de négociation, l'intelligence artificielle et l'apprentissage automatique, le prêt entre particuliers, le financement participatif en fonds propres et les systèmes mobiles de paiement.

Le point de départ de mon analyse, développé dans la première partie, est que l'actuel système financier est relativement inefficace. Pour démontrer cela, je mets à jour le travail de Philippon (2015) avec des données américaines postérieures à la crise. Je constate que le coût unitaire de l'intermédiation financière n'a que faiblement diminué depuis la crise. Les données externes aux États-Unis sont remarquablement similaires, ainsi que le montre Bazot (2013). De récentes études suggèrent également que de nombreuses économies avancées ont atteint un stade où tout « développement financier supplémentaire » n'est guère productif1. D'importants gains de bien-être résultant de l'amélioration des services financiers sont technologiquement réalisables, mais ont peu de chances de voir le jour sans l'arrivée de nouvelles entreprises.

Je propose ensuite une analyse de la réglementation financière basée sur la dichotomie qui existe entre régulation descendante des acteurs traditionnels et régulation ascendante des entrants. Je soutiens que les réglementations actuelles relèvent de la première catégorie et j'explique à quoi ressemblerait une approche alternative dans le contexte du mouvement de la FinTech.

La deuxième partie passe en revue les récents efforts fournis et les récents défis rencontrés en matière de réglementation. Les réglementations financières promulguées après 2009 n'ont pas la même portée que celles qui ont été mises en place après la Grande Dépression, mais les données laissent entendre que ces efforts ont rendu plus sûr le secteur financier2. Toutefois l'approche actuelle se caractérise surtout par le fait qu'elle se concentre presque exclusivement sur les acteurs traditionnels. J'estime que cette approche rend difficile la mise en œuvre de profonds changements structurels en raison d'effets de cliquet omniprésents dans l'effet de levier, la taille et l'interconnectivité, les régimes fiscaux préférentiels et les rentes d'oligopole. Ces distorsions sont à tel point ancrées dans le système financier actuel que les coûts politiques et de coordination liés à leur élimination sont devenus prohibitifs.

Une autre approche de la réglementation financière consiste à encourager l'entrée et à façonner le développement de nouveaux systèmes afin d'atteindre les objectifs de politique que l'on s'est fixés. Cette approche a pour but de juguler les acteurs traditionnels, de consolider les efforts existants et d'éviter tout recours futur à l'arbitrage réglementaire, mais elle ne cherche pas à imposer de changements structurels descendants. L'approche alternative peut accompagner le développe ment constant des entreprises de la FinTech. Par exemple, il est possible d'opérer un changement structurel ascendant en encourageant les entreprises qui proposent des services de transaction sans effet de levier et des systèmes de négociation peu chers, transparents et libres d'accès. Cette approche alternative génère des défis réglementaires spécifiques qui sont abordés dans la troisième partie.

Inefficacité du système existant

La principale conclusion de Philippon (2015) est que le coût unitaire de l'intermédiation financière aux États-Unis s'est maintenu autour de 2 % au cours des cent trente dernières années. Bazot (2013) observe des coûts unitaires similaires dans d'autres grands pays (Allemagne, Royaume-Uni, France). Les améliorations dans les technologies de l'information n'ont pas eu de conséquences directes pour les utilisateurs finals des services financiers. Cette partie propose une mise à jour de ce travail, avec un double objectif. Premièrement, il est difficile d'obtenir des données fiables et les organismes de statistiques ont récemment procédé à d'importantes révisions de données sur les comptes financiers. Il convient de déterminer si ces révisions ont une incidence sur les principales observations de l'article d'origine. La seconde raison justifiant la mise à jour des séries est que les données présentées par Philippon (2015) sont antérieures à la crise financière et qu'il serait intéressant de savoir comment le coût unitaire de l'intermédiation a évolué depuis. J'aborde ensuite les récentes tendances en matière de rémunération du travail et d'emploi. Enfin je me penche sur les données établissant le lien entre finance et croissance.

Charges financières et actifs intermédiés

Afin d'organiser la discussion, je m'appuie sur un modèle simple d'économie composé de ménages, d'un secteur des entreprises non financières et d'un secteur de l'intermédiation financière. Les détails du modèle sont présentés en annexe. La part des revenus de la finance, représentée dans le graphique 1 (infra), correspond à3 :

Le modèle suppose que les services financiers sont produits selon des rendements d'échelle constants.

Les revenus du secteur de la finance

où bc,t représente le crédit à la consommation, mt représente les actifs fournissant des services de liquidité et kt représente la valeur des actifs d'entreprise intermédiés. Les paramètres ψi,t représentent le coût unitaire de l'intermédiation, déterminé par la technologie d'intermédiation. Le modèle indique donc que les revenus du secteur de la finance sont proportionnels à la quantité d'actifs intermédiés, correctement définie. Le modèle ne prédit aucun effet revenu, autrement dit aucune tendance de la part des revenus de la finance à augmenter avec le PIB par habitant. Cela ne signifie pas que la part des revenus de la finance devrait être constante, dans la mesure où le ratio des actifs au PIB peut évoluer. Mais cela indique que la part des revenus n'augmente pas de façon mécanique avec la productivité totale des facteurs. Cela est cohérent avec les données historiques4.

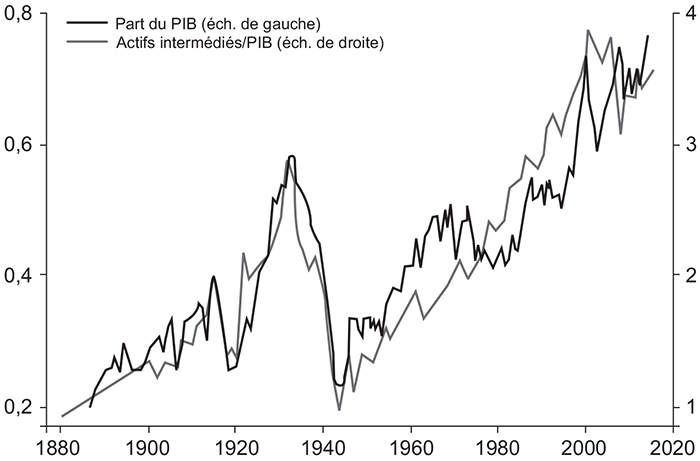

Revenus de la finance et actifs intermédiés

Notes : les deux séries sont exprimées en part du PIB. Les revenus de la finance correspondent au revenu intérieur des secteurs de la finance et de l'assurance, autrement dit, au revenu agrégé moins les exportations nettes. Les actifs intermédiés incluent les créances et les participations émises par des entreprises non financières, la dette des ménages et divers actifs fournissant des services de liquidité. Les données pour les actifs intermédiés couvrent la période 1886-2012.

Source : voir Philippon (2015) pour les sources historiques et les détails relatifs aux données sous-jacentes.

Mesurer les actifs intermédiés s'avère compliqué dans la mesure où ces actifs sont hétérogènes. En ce qui concerne la finance d'entreprise, le modèle est un modèle typique de coût d'usage. Des améliorations en matière de finance d'entreprise (une diminution de ψk) abaissent le coût d'usage du capital et augmentent le stock de capital, lequel, d'un point de vue théorique, devrait inclure tous les investissements incorporels et devrait être mesuré à la valeur de marché. Une part significative de la croissance du secteur de la finance au cours des trente dernières années est liée au crédit aux ménages. Le modèle fournit un moyen simple de modéliser le financement des ménages. Le modèle intègre également les services de liquidité fournis par des passifs spécifiques (dépôts, comptes de dépôt à vue, certaines formes de mises en pension de titres) émis par des intermédiaires financiers. Il est toujours possible d'écrire le membre de droite de (1) de la manière suivante :

Philippon (2015) observe que les ratios

Il s'agit ici de mesurer les instruments inscrits aux bilans des utilisateurs non financiers, des foyers et des entreprises non financières. Cette méthode – plutôt que celle consistant à examiner les bilans des intermédiaires financiers – permet d'établir correctement la comptabilité. Après avoir agrégé les divers types de crédits, les émissions d'actions et les actifs liquides au sein d'une mesure unique, j'obtiens la quantité d'actifs financiers intermédiés par le secteur financier pour le secteur non financier, représentée dans le graphique 1 (supra).

Coût unitaire et ajustements qualitatifs

Je peux ensuite diviser les revenus du secteur de la finance par la quantité d'actifs intermédiés, afin d'obtenir une mesure du coût unitaire :

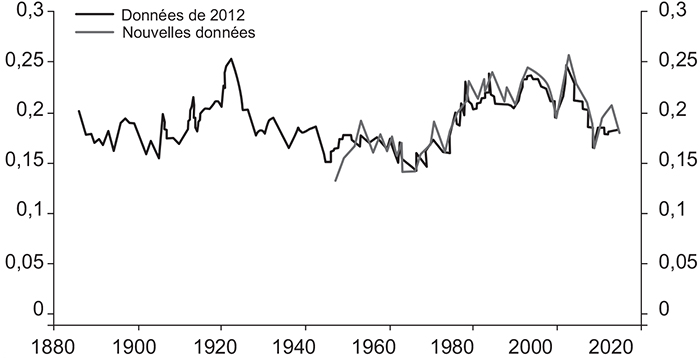

Le graphique 2 (infra) montre que ce coût unitaire est d'environ 2 % et qu'il est relativement stable dans le temps. Autrement dit, j'estime qu'il revient à 200 % par an de créer et de maintenir un dollar d'actifs financiers intermédiés. De manière équivalente, le taux de rendement annuel des épargnants est en moyenne inférieur de 2 points à celui du coût de financement des emprunteurs. Les séries mises à jour sont similaires à celles figurant dans l'article d'origine. Les coûts unitaires pour les autres pays sont estimés par Bazot (2013) qui observe une convergence vers les niveaux américains. Toutefois la mesure brute du graphique 2 (infra) ne tient pas compte des changements dans les caractéristiques des emprunteurs.

Coût unitaire de l'intermédiation financière

(coûts unitaires bruts)

Remarques : la mesure brute correspond au ratio des revenus de la finance aux actifs intermédiés, présenté dans le graphique 1 (supra).

Sources : Philippon (2015) pour les données de 2012 ; nouvelles données obtenues en mai 2016.

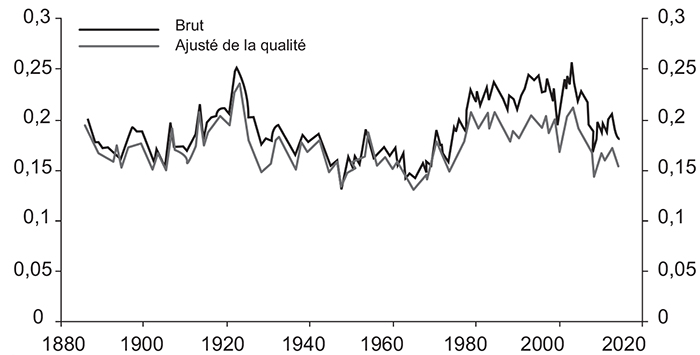

Ces changements nécessitent d'apporter des ajustements qualitatifs de la mesure brute des actifs intermédiés. Par exemple, la finance d'entreprise implique l'émission de billets de trésorerie pour les entreprises de premier ordre, ainsi que des levées de fonds propres pour les start-up de haute technologie. Les exigences de contrôle par dollar intermédié sont clairement différentes dans ces deux activités. De la même façon, en ce qui concerne le financement des ménages, il est plus coûteux de prêter à des ménages pauvres qu'à des ménages aisés, et les ménages relativement pauvres ont accédé au crédit ces dernières années6. Des problèmes de mesure surgissent lorsque le ratio « emprunteurs de haute qualité/emprunteurs de basse qualité » évolue dans le temps.

En m'appuyant sur Philippon (2015), j'ai ensuite procédé à un ajustement qualitatif de la série des actifs intermédiés. Le graphique 3 (infra) montre la série du coût unitaire, qualitativement ajustée. Elle est inférieure, par construction, à la série non ajustée, dans la mesure où les actifs ajustés de la qualité sont (légèrement) plus importants que les actifs intermédiés bruts. L'écart entre les deux séries s'accentue avec l'entrée de nouvelles entreprises, et/ou en cas d'expansion du crédit à la marge extensive (autrement dit, de nouveaux emprunteurs). Toutefois, même avec les séries ajustées, nous n'observons pas de diminution significative du coût unitaire de l'intermédiation dans le temps.

Coût unitaire et ajustement qualitatif

Remarques : la mesure ajustée de la qualité prend en compte les changements dans les caractéristiques des entreprises et des ménages. Les données couvrent la période 1886-2015.

Source : Philippon (2015) pour les sources historiques et les détails relatifs aux données sous-jacentes.

La finance a profité, plus que d'autres secteurs, des améliorations en matière de technologies de l'information. Pourtant, contrairement à ce qui s'est produit dans le secteur de la vente au détail, par exemple, ces améliorations ne se sont pas traduites par une baisse des coûts pour les utilisateurs finals de services financiers. Les services de gestion d'actifs demeurent onéreux. Les banques dégagent d'importantes marges sur les dépôts (cf. Drechsler et al., 2014, graphique 1). La finance pourrait et devrait être beaucoup moins chère. À cet égard, le mystère n'est pas que la FinTech arrive aujourd'hui, mais plutôt pourquoi elle n'est pas arrivée plus tôt.

Salaires et emploi

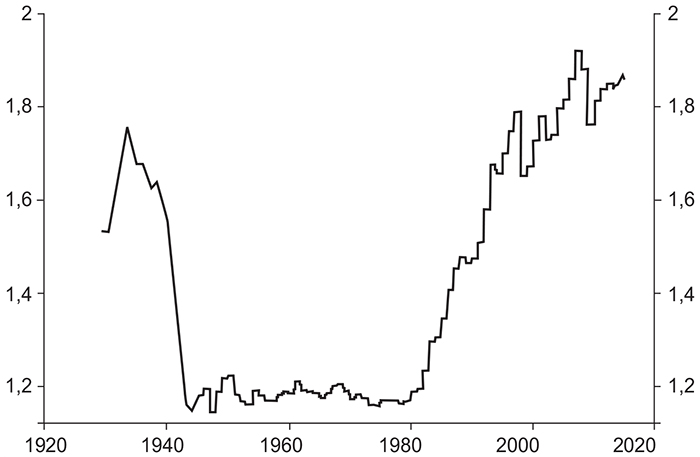

Philippon et Reshef (2012) décrivent l'évolution du salaire relatif dans le secteur de la finance, lequel est défini par :

où ω correspond au salaire moyen (« rémunération totale/nombre total d'employés »). Cette mesure ne tient pas compte des changements dans la composition de la main-d'œuvre au sein d'un secteur (cf. Philippon et Reshef (2012) pour des microdonnées en la matière). Le graphique 4 (infra) met à jour leurs conclusions. On observe clairement les salaires élevés des années 1920, la chute consécutive à la Grande Dépression et à la Seconde Guerre mondiale, puis une période de remarquable stabilité, 1945-1980. Après 1980, le salaire relatif recommence à augmenter, en partie du fait de l'automatisation des emplois peu qualifiés (guichets automatiques) et en partie du fait du recrutement de nouveaux cerveaux par le secteur de la finance.

Salaires relatifs

Note : salaire dans le secteur de la finance divisé par salaire moyen dans l'ensemble des secteurs.

Source : Philippon et Reshef (2012).

Nous observons une certaine modération du salaire relatif à la suite de la crise de 2007-2009, mais celle-ci est clairement limitée. La part du travail dans la finance a légèrement augmenté par rapport à la part du travail dans le reste du secteur privé (autrement dit, la part des bénéfices a chuté un peu plus dans la finance), laissant pressentir une nouvelle modération dans le futur, mais les changements sont minimes.

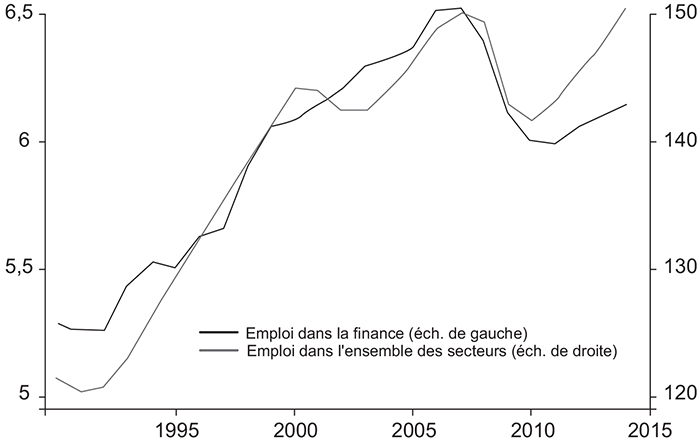

Le graphique 5 (infra) compare la dynamique de l'emploi dans la finance et dans les autres secteurs au cours des vingt-cinq dernières années. Il est tout à fait étonnant de constater qu'à l'origine, la crise financière n'a pas touché le secteur de la finance plus que le reste de l'économie. La principale différence tient à la faiblesse de la reprise de l'emploi dans la finance à partir de 2010. Dans l'ensemble, la finance a connu un certain recul après la crise, toutefois loin d'être aussi important que celui ayant suivi la Grande Dépression.

Emploi

(en millions)

Source : voir Philippon (2015) pour les sources historiques et les détails relatifs aux données sous-jacentes.

Finance et croissance

Une littérature abondante étudie les liens qui existent entre finance et croissance. Levine (2005) propose une enquête faisant autorité et Levine (2015) une discussion récente. L'une des principales conclusions est présentée dans la partie gauche du graphique 6 (infra). Les pays qui avaient des marchés du crédit plus profonds en 1960 (mesurés comme l'encours de crédit par rapport au PIB) ont connu une croissance plus rapide entre 1960 et 1995.

Crédit et croissance : tous les pays vs pays de l'OCDE

Notes : la base de données Financial_Intermediation_and_Growth_Dataset est disponible sur le site internet de Ross Levine.

Source : Beck et al. (2011).

Il est également important de mentionner que le lien entre finance et croissance (à long terme) n'est pas une conséquence mécanique de l'expansion du crédit. Ainsi que Levine (2005) le souligne, le principal moteur du lien finance-croissance est l'allocation du capital. De meilleurs systèmes financiers entraînent une meilleure allocation du capital, mais pas nécessairement une hausse du crédit global. Cela est cohérent avec les conclusions de Favara (2009) et de Cecchetti et Kharroubi (2012) qui soutiennent que la relation entre crédit et croissance n'est pas monotone7. On peut le constater rapidement en prenant les mêmes données, mais en se concentrant uniquement sur les pays de l'OCDE (Organisation de coopération et de développement économiques). Au sein des pays de l'OCDE, le lien entre crédit et croissance n'est guère significatif, comme on peut le voir dans la partie droite du graphique 6 (infra).

Résumé

La finance est importante pour la croissance, en particulier pour l'allocation du capital, mais une grande partie de la récente croissance du secteur de la finance n'a pas grand-chose à voir avec une allocation efficace du capital. Les services financiers demeurent onéreux et les innovations financières n'ont pas procuré d'avantages significatifs aux consommateurs. Il ne s'agit pas de dire que la finance n'innove pas. Elle innove. Mais ces innovations n'ont pas amélioré l'efficacité globale du système. Nous ne sommes pas face à un grand mystère théorique : nous savons que les innovations peuvent être motivées par la recherche de revenus et la subtilisation de clientèle, auquel cas les rendements privés et sociaux de l'innovation sont fondamentalement différents. La course à la vitesse est un exemple patent : il y a une grande différence entre préscience et découverte en termes de bien-être social, même si les deux activités peuvent générer les mêmes rendements privés (Hirshleifer, 1971). Cette tension entre rendements privés et rendements sociaux existe dans la plupart des secteurs, mais les économistes ont tendance à penser que l'entrée et la concurrence limitent l'importance des inefficiences qui en découlent.

Le manque d'entrée et de concurrence, toutefois, est un problème endémique de la finance depuis quelques décennies. Berger et al. (1999) examinent les données relatives à la consolidation qui a eu lieu dans les années 1990. Le nombre de banques et d'organisations bancaires américaines a chuté de près de 30 % entre 1988 et 1997 et la part de l'ensemble des actifs nationaux détenus par les huit plus grandes organisations bancaires est passée de 22,3 % à 35,5 %. Plusieurs centaines de fusions-acquisitions ont eu lieu chaque année, y compris des mégafusions entre institutions disposant d'un actif supérieur à 1 Md$8. Les principales motivations de la consolidation étaient le pouvoir de marché et la diversification. Berger et al. (1999) ne trouvent pas beaucoup d'éléments permettant d'attester une amélioration du rapport coût/efficacité, ce qui est cohérent avec les graphiques 2 et 3 (supra). DeYoung et al. (2009) montrent que la consolidation s'est poursuivie dans les années 2000. Ils soutiennent que des données de plus en plus nombreuses montrent que la consolidation est en partie motivée par le désir d'obtenir le statut too big to fail (trop gros pour faire faillite) et que les fusions-acquisitions ont une incidence négative sur certains types d'emprunteurs, de déposants et d'autres parties prenantes externes.

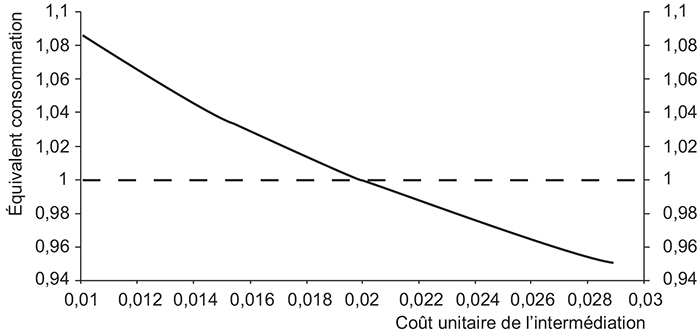

Il convient également de garder à l'esprit l'importance des conséquences en termes de bien-être. Le graphique 7 détermine le bien-être des agents de l'économie comme une fonction du coût unitaire de l'intermédiation. Le bien-être est mesuré en unités de consommation équivalentes et normalisé à un dans le scénario de référence d'un coût unitaire de 2 %. Les agents de l'économie seraient disposés à payer 8,7 % de consommation pour ramener le coût unitaire de l'intermédiation à 1 %.

Bien-être et coût unitaire de l'intermédiation

Source : voir Philippon (2015) pour les sources historiques et les détails relatifs aux données sous-jacentes.

Si l'on prend du recul, il est difficile de ne pas considérer la finance comme un secteur ayant des revenus excessifs et une mauvaise efficacité globale. Le mystère est pourquoi cette situation a-t-elle duré aussi longtemps. Il y a plusieurs explications plausibles à cela : des jeux à somme nulle dans les activités de négociation, des réglementations insuffisantes, des barrières à l'entrée, des économies d'échelle, etc.9

Je ne tenterai pas de distinguer toutes ces explications. Le point important pour mon argumentation est plus simple : de (très) nombreuses améliorations sont possibles. Dans la prochaine partie, je soutiendrai qu'il est peu probable que l'approche réglementaire actuelle apporte ces améliorations.

Perspective sur les réglementations actuelles

Je ne fournirai par un aperçu exhaustif des récentes réglementations financières dans la mesure où les principaux organismes de réglementation publient des rapports annuels qui synthétisent les réglementations en cours. L'objectif de cette partie est plutôt de montrer que l'accent mis sur les acteurs traditionnels inhérent aux réglementations actuelles augmente les coûts d'économie politique et de coordination.

Progrès récents

La logique de l'actuel effort réglementaire est bien résumée par Ingves (2015). Les régulateurs ont tiré les leçons du désastre de 2008 et tenté de corriger le système existant. Par exemple, avant la crise, la réglementation bancaire était principalement basée sur des ratios relativement bas d'actifs pondérés en fonction des risques. La réglementation actuelle est en réalité très différente :

-

les ratios d'actifs pondérés en fonction des risques sont nettement plus élevés ;

-

de nombreuses mesures sont utilisées, y compris l'effet de levier simple, les ratios de liquidité et les tampons contracycliques ;

-

des surtaxes sont appliquées aux institutions financières d'importance systémique et la réglementation du risque systémique dépasse le secteur bancaire ;

-

les régulateurs effectuent des tests de résistance rigoureux et les banques sont tenues de rédiger des testaments de vie.

Les réglementations ainsi initiées doivent être poursuivies et les voies adoptées n'ont pas toujours été directes. Par exemple, les tests de résistance européens, mal conçus en 2009, ne sont devenus crédibles qu'en 2014. Les nouvelles réglementations sont coûteuses et parfois complexes, et il est probable que les décideurs politiques en consolideront quelques-unes et simplifieront le processus d'établissement de rapports. Mais, dans l'ensemble, ces réglementations sont destinées à durer et une partie de leur complexité résulte de leur conception. Ainsi que le soutient Ingves (2015), les nombreuses mesures font qu'il est plus difficile pour les banques de profiter du système. Le recours à plusieurs mesures de risque est également utile, car les différentes mesures présentent toutes des avantages et des inconvénients différents. Par exemple, les actifs pondérés en fonction du risque sont plus adaptés que l'effet de levier simple, si nous envisageons l'arbitrage entre classes d'actifs à un moment donné. En revanche, l'effet de levier simple est plus contracyclique, comme le montrent Brei et Gambacorta (2016).

Le durcissement de la réglementation, bien qu'il ne soit pas aussi ambitieux qu'après la Grande Dépression, a permis d'atteindre plusieurs objectifs. Les exigences en matière de fonds propres ont augmenté sans répercussions négatives sur les coûts de financement (Cecchetti et Schoenholtz, 2014). Par exemple, l'ABE (2015) rapporte que le ratio CET1 des banques européennes a augmenté de 1,7 % entre décembre 2013 et juin 2015, avec une hausse de 1,9 % du capital et une hausse d'environ 0,1 % des actifs pondérés en fonction du risque. Le secteur bancaire est devenu moins risqué, au moins dans les économies développées (voir, par exemple, la valeur en temps réel de la mesure du risque systémique de Acharya et al. (2009) sur http://vlab.stern.nyu.edu). Certains objectifs importants demeurent toutefois inatteignables.

La controverse de l'effet de levier

Le plus important débat réglementaire faisant suite à la crise de 2007-2009 s'articule autour du niveau adéquat d'exigences de fonds propres pour les banques. Un article influent d'Admati et al. (2013) plaide pour des ratios élevés de fonds propres et discrédite plusieurs assertions trompeuses concernant le coût supposé de telles exigences. Au final, les ratios de fonds propres ont été considérablement relevés, mais pas dans la mesure préconisée par ces auteurs. Le débat autour de l'effet de levier des banques illustre un écueil important de l'approche actuelle de la réglementation financière. Presque tout le monde s'accorde sur le fait que l'effet de levier des banques était trop élevé avant la crise, mais se mettre d'accord sur un nouveau ratio cible de fonds propres est plus difficile. Les pays ont des objectifs contradictoires, les lobbies sont puissants et, plus important peut-être, nous ne savons pas quel est le « bon » ratio, puisque plusieurs priorités relatives sont à prendre en considération. Si notre monde ne comportait que des banques commerciales et un régulateur unique, nous serions en mesure d'estimer un ratio de fonds propres optimal et celui-ci serait probablement plutôt élevé, pour les raisons avancées par Admati et Hellwig (2013). Mais notre monde ne fonctionne pas ainsi. Les régulateurs ne coopèrent pas toujours, les juridictions se font concurrence et se discréditent les unes les autres, et nous craignons de détourner certaines activités du secteur bancaire réglementé. L'arbitrage réglementaire est omniprésent et les régulateurs ne savent absolument pas quand, ni dans quelles circonstances il peut avoir lieu. La détermination d'un pis-aller du ratio optimal devient une tâche décourageante. Les exigences en matière d'information et de coordination de l'actuelle approche réglementaire sont prohibitives. Je soutiendrai dans la dernière partie de l'article qu'une autre approche pourrait être envisagée.

L'effet de levier est difficile à mesurer

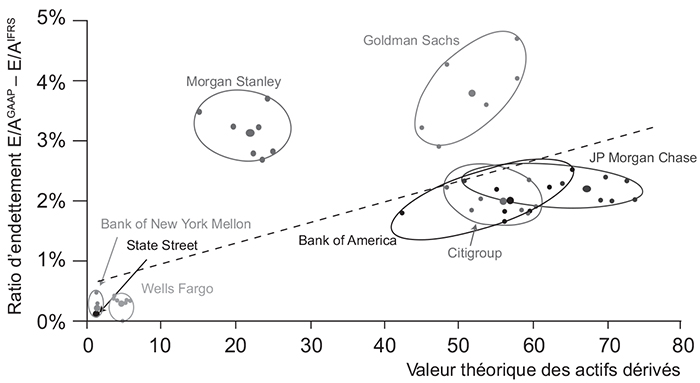

Réglementer l'effet de levier est également particulièrement difficile dans la mesure où les banques disposent de nombreux moyens pour prendre des risques sans augmenter leur effet de levier « mesuré ». Un exemple est celui du recours aux instruments dérivés. Le graphique 8, issu de Cecchetti et Schoenholtz (2016), montre l'incidence de la compensation sur la taille des bilans selon deux référentiels comptables. Les GAAP (Generally Accepted Accounting Principles) permettent une compensation plus importante que les IFRS (International Financial Reporting Standards). Par conséquent, le ratio des fonds propres à l'actif apparaît plus conséquent selon les GAAP que selon les IFRS. La différence entre les deux mesures est importante pour les banques qui sont actives dans les instruments dérivés. Cela a une incidence significative sur la réglementation financière, mais il est difficile de déterminer le véritable niveau de risque associé à ces positions.

Effet de levier et instruments dérivés

Source : Cecchetti et Schoenholtz (2016).

Les banques veulent être grandes et opaques

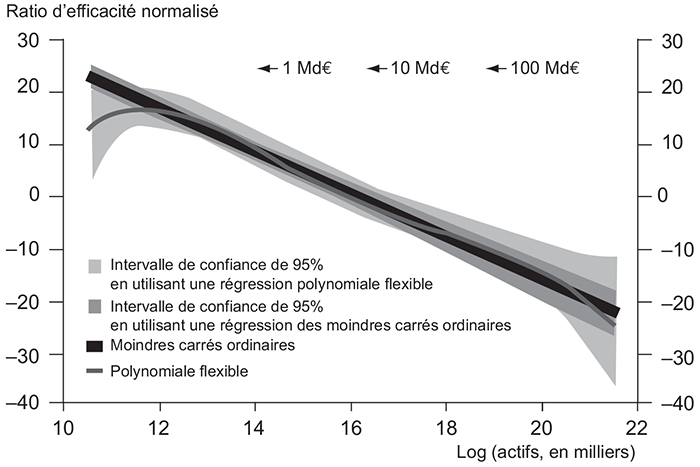

De nombreuses raisons peuvent expliquer le désir qu'ont les banques de se développer. L'une d'entre elles, légitime, est d'améliorer le rapport « coût/efficacité », tel que cela est décrit par Kovner et al. (2014) et présenté dans le graphique 9. D'autres raisons ont trait au pouvoir de marché, à l'influence politique et aux garanties implicites. Santos (2014) constate – et cela est cohérent avec le concept du too big to fail – que les conditions d'emprunt dont bénéficient les plus grandes banques sont nettement plus avantageuses que celles dont bénéficient les plus grands établissements non bancaires et les plus grandes sociétés non financières. À mesure que les banques se développent, elles augmentent leur effet de levier et deviennent plus opaques. Cetorelli et al. (2014) étudient les implications d'une complexité croissante pour la surveillance et la résolution. Enfin les garanties implicites ne sont pas uniquement une fonction de la taille individuelle d'une banque. Kelly et al. (2016) concluent à l'existence de garanties gouvernementales collectives pour le secteur financier.

Ratio d'efficacité « coût/efficacité »

et taille de la société de holding bancaire

(forme fonctionnelle flexible)

Note : les formes fonctionnelles sont des prédictions partielles basées sur un log d'actifs variable (en milliers de dollars), en fixant les covariables à leur valeur moyenne sur l'échantillon. Le ratio d'efficacité est normalisé pour être égal à zéro pour une société de holding bancaire disposant de 10 Md$ d'actifs. Le ratio d'efficacité correspond à « frais autres que les intérêts divisés par (revenus nets d'intérêts + revenus autres que les intérêts) ».

Sources : calculs de l'auteur, basés sur une analyse statistique des données FR Y-9C ; http://libertystreeteconomics.newyorkfed.org/ sur la base de Kovner et al. (2014).

Institutions financières internationales d'importance systémique vs banques étroites (narrow banks)

Un redoutable défi pour la réglementation financière consiste à fournir des mécanismes de résolution crédibles pour les institutions financières internationales d'importance systémique. Deux difficultés fondamentales se posent. L'une découle de la taille et de la complexité mêmes de ces organisations et de l'impossibilité de prévoir ce qui se passerait en cas de crise. L'autre a trait au fait que les possibilités d'apprentissage et de test des divers mécanismes sont minimes, car les raisons pour lesquelles ces institutions font faillite sont rarement de nature idiosyncrasique. Les testaments de vie et les exigences relatives à la capacité totale d'absorption des pertes sont nécessaires, mais selon toute vraisemblance, ces mécanismes ne seront pas correctement éprouvés avant qu'une crise se produise effectivement.

Ce problème, parmi d'autres, a conduit plusieurs observateurs à préconiser une certaine forme de narrow banking. Ainsi que l'explique Pennacchi (2012), une banque étroite est une entreprise financière qui « émet des dettes fiables et investit dans des actifs présentant peu ou pas de risque nominal ». Selon que l'on applique une définition plus ou moins restrictive, le narrow banking peut aller des fonds communs de placement monétaire investissant exclusivement dans des bons du Trésor aux banques commerciales qui sont contraintes de garantir tous leurs dépôts avec des instruments du marché monétaire, mais qui peuvent détenir de nombreux autres actifs10. Pennacchi (2012) constate que les « recommandations préconisant le narrow banking surgissent le plus souvent à la suite d'importantes crises financières ». La crise de 2008 ne fait pas exception à la règle. Chamley et al. (2012) expliquent comment « les banques à finalité limitée pourraient fonctionner » et Cochrane (2014) propose des réformes destinées à protéger le système financier des désengagements massifs.

Assurément, il s'agit là de puissants arguments en faveur du narrow banking, mais plusieurs problèmes se posent également. Le cas théorique n'est pas aussi évident que le soutiennent certains de ses partisans. Wallace (1996) montre que le narrow banking remet en cause le partage du risque de liquidité, dans le sens où, dans une configuration de type Diamond et Dybvig (1983), toute répartition dans le cadre du narrow banking peut être réalisée dans des conditions d'autarcie. Une autre critique faite à la proposition du narrow banking est que la fourniture conjointe de dépôts à vue et d'engagements de prêts permet aux banques de diversifier l'utilisation de la liquidité (Kashyap et al., 2002). Pennacchi (2012), cependant, soutient que cette synergie pourrait en réalité être une conséquence de l'assurance fournie par la FDIC (Federal Deposit Insurance Corporation).

Un autre problème majeur est que le narrow banking nécessiterait de puissants régulateurs pour mettre en oeuvre une transformation radicale des entreprises existantes et encouragerait le transfert de la transformation des échéances en dehors du système régulé. Bien sûr, le fait qu'une idée soit difficile à mettre en œuvre ne devrait pas nous empêcher d'en étudier la validité. Ainsi que l'affirme Zingales (2015), « lorsque nous nous engageons dans un travail sur les politiques, nous essayons d'être pertinents » et cela peut être problématique dans la mesure où il est aisé de discréditer de bonnes idées en les qualifiant de politiquement irréalistes. C'est toutefois l'occasion de réfléchir aux différents moyens permettant d'atteindre le même objectif, comme je le soutiens ci-dessous.

Pourquoi une nouvelle stratégie est nécessaire

Il semble y avoir une contradiction entre le diagnostic relativement partagé de certains problèmes et les importants désaccords qui existent quant à la façon de les résoudre. Globalement, tout le monde s'accorde à dire que l'effet de levier (en particulier l'effet de levier à court terme), l'opacité et la complexité ont largement contribué à la crise financière de 2007-2009. Il paraît également évident que de nombreuses entreprises financières bénéficient de subventions associées à leur statut de too big to fail et de rentes d'oligopole. Pourtant, comme je l'ai soutenu précédemment, nos outils et notre compréhension de la façon dont il convient de les utiliser sont limités. Autrement dit, le problème n'est pas tant que nous ne savons pas dans quel sens nous aimerions aller, mais plutôt que nous ne savons pas quelle voie emprunter.

Deux raisons expliquent ces difficultés. La première raison est la complexité et la profondeur des distorsions ancrées dans le système actuel : le traitement fiscal des frais d'intérêt, les subventions associées au statut too big to fail, les rentes d'oligopole et une bonne partie des rouages du système financier international. Ces distorsions sont protégées par de puissants acteurs traditionnels qui en tirent parti directement et indirectement, comme le soutiennent Rajan et Zingales (2003) et Admati et Hellwig (2013). En résumé, transformer des entreprises financières bien établies en fournisseurs sûrs et efficaces de services financiers relève du parcours du combattant. Au mieux, ce sera long et coûteux. Au pire, cela n'aura tout simplement pas lieu.

La seconde raison est qu'il est véritablement difficile de concevoir de bonnes réglementations. Lorsque nous pensons au risque systémique, par exemple, il existe une tension inéluctable entre réglementation par entité et réglementation par fonction. La réglementation par fonction est une solution séduisante du point de vue intellectuel, mais elle pose des difficultés techniques et nécessite une coopération entre de nombreuses parties. La réglementation par entité est quant à elle plus simple, mais la désignation des institutions financières non bancaires d'importance systémique entraîne des défis juridiques, comme on a pu l'observer récemment dans le cas de MetLife. Le durcissement des réglementations n'est pas seulement complexe, il peut également être contreproductif. Le risque le plus évident est celui du transfert d'activités en dehors du système bancaire régulé. Un autre risque est de rendre les coûts de mise en conformité prohibitifs pour les nouveaux entrants potentiels. Enfin, et surtout, personne ne sait à quoi devrait ressembler un système financier sûr et efficace. Tout ce que nous savons est que celui qui est actuellement en place est onéreux, risqué et dominé par des entreprises trop grosses pour faire faillite. De nombreuses propositions de changements structurels de grande ampleur nécessiteraient un degré de prévoyance irréaliste de la part des régulateurs.

L'actuelle approche réglementaire a donc atteint ses limites en raison de coûts d'économie politique et de coordination. Si nous pouvions concevoir les règlements en partant de zéro, nous les ferions très différents de ce qu'ils sont aujourd'hui. Nous n'avons pas ce luxe pour les anciens systèmes, mais nous pourrions le faire pour les nouveaux. Ce que je veux dire, c'est qu'il est bien plus facile de créer et de maintenir un système simple et transparent que de transformer un système complexe et opaque en un système simple et transparent.

L'opportunité de la FinTech

La partie précédente a soutenu que l'approche actuelle de la réglementation financière consistait à imposer des changements aux entreprises existantes. Cette partie pose la question de savoir si les mêmes objectifs réglementaires peuvent être atteints au moyen d'une approche différente, axée sur les nouveaux systèmes et entreprises financiers. L'approche alternative engendre de nouveaux défis, mais j'estime qu'elle tirera probablement parti du mouvement de la FinTech. Cette partie n'est donc pas une étude des tendances actuelles dans la FinTech. Je mets plutôt l'accent sur les cas dans lesquels il existe une tension entre incitations privées à l'innovation et grands objectifs réglementaires.

Quelques caractéristiques spécifiques de la FinTech

Le mouvement de la FinTech a quelques traits en commun avec tous les autres mouvements d'innovations de rupture, mais il possède également quelques caractéristiques spécifiques du secteur de la finance.

À l'instar de ce qui se passe dans d'autres secteurs, les start-up de la FinTech proposent des innovations de rupture pour la fourniture de services spécifiques. Le principal avantage des acteurs traditionnels tient à leur base de clients, à leur capacité à prévoir l'évolution du secteur et à leur connaissance des réglementations existantes. Le principal avantage des start-up est qu'elles ne sont pas freinées par des systèmes existants et qu'elles sont prêtes à faire des choix risqués. Dans le secteur de la banque, par exemple, les fusions successives ont laissé de nombreuses grandes banques avec de multiples couches de technologies anciennes qui sont au mieux partiellement intégrées, comme l'a expliqué Kumar (2016). Les start-up de la FinTech, en revanche, ont la possibilité de bâtir les bons systèmes dès le départ. De plus, elles partagent une culture de l'efficacité en matière de conception opérationnelle que beaucoup d'acteurs traditionnels n'ont pas.

Une caractéristique qui est plus spécifique au secteur de la finance est la mesure dans laquelle les acteurs traditionnels sont tributaires de l'effet de levier. Comme cela a été montré précédemment, l'effet de levier est intégré à de nombreux contrats financiers et subventionné par plusieurs réglementations actuelles. Cela donne l'impression que l'effet de levier est partout nécessaire pour faire fonctionner un système financier efficace. En théorie, on peut aujourd'hui le considérer comme étant en partie une caractéristique et en partie une anomalie. Il s'agit d'une caractéristique, par exemple, lorsqu'il est nécessaire pour fournir des incitations, comme le montrent Diamond et Rajan (2001). Il s'agit d'une anomalie lorsqu'il découle d'une mauvaise conception ou d'un arbitrage réglementaire (comme dans les fonds communs de placement monétaire à valeur nominale fixe), ou lorsqu'il correspond à une vieille caractéristique qui pourrait être remplacée par une meilleure technologie (comme dans certains systèmes de paiement évoqués infra). Le problème, bien sûr, est qu'il est difficile de distinguer l'effet de levier qui est une caractéristique de l'effet de levier qui est une anomalie. Les start-up de la FinTech peuvent donc être utiles à deux titres. Tout d'abord, elles montreront dans quelle mesure la technologie peut fournir des solutions à faible effet de levier. Ensuite, elles sont elles-mêmes financées au moyen de fonds propres bien plus importants que ceux des entreprises existantes.

Une approche alternative

de la réglementation financière

La stabilité financière et l'accès aux services financiers sont souvent cités comme deux objectifs importants de la réglementation financière. Cette partie se demande si une approche alternative de la réglementation peut faire avancer ces objectifs, en particulier dans le contexte du mouvement de la FinTech. Les innovations de la FinTech fleurissent et sont susceptibles d'avoir une incidence dans de nombreux domaines de la finance, comme l'a mentionné Yermack (2015) dans le cas de la gouvernance d'entreprise. Il n'y a toutefois aucune raison de penser que ces innovations amélioreront automatiquement la stabilité, ni même l'accès aux services. Si les régulateurs souhaitent que la FinTech réduise les risques créés par des entreprises too big to fail et des effets de levier élevés, par exemple, ils doivent procéder à une adaptation du cadre réglementaire. Cette partie s'intéresse aux défis auxquels ils seront probablement confrontés.

Défi no 1 : entrée et conditions de concurrence équitable

La FinTech offre une opportunité, mais ses intérêts ne vont pas naturellement de pair avec les objectifs à long terme des régulateurs. Les entreprises de la FinTech entreront là où elles pensent pouvoir réaliser des bénéfices, mais il y a de nombreuses zones du système financier dans lesquelles les acteurs traditionnels sont bien établis et auxquelles il est difficile d'accéder. Un exemple de marché fortement concentré est celui de la conservation et du règlement de titres. En théorie, la technologie de la chaîne de blocs pourrait améliorer l'efficience du marché, mais s'il est impossible d'y entrer, cela pourrait n'avoir pour résultat que d'accroître les revenus des acteurs traditionnels. Une chaîne de blocs limitée pourrait en effet être exploitée par les acteurs traditionnels pour dissuader l'entrée et freiner l'innovation. À mesure que les entreprises performantes prennent de l'ampleur, elles cherchent à modifier le système politique à leur avantage et à relever le coût de l'entrée. Les bénéficiaires d'un système ouvert et concurrentiel s'efforcent souvent de fermer le système et d'étouffer la concurrence, comme l'ont montré Rajan et Zingales (2003).

Cela souligne le problème complexe des biais de concurrence entre entrants et acteurs traditionnels. Garantir des conditions de concurrence équitable est un objectif historique de la réglementation. Darolles (2016) aborde cette idée dans le contexte de la FinTech et soutient que d'un point de vue microéconomique, les régulateurs devraient effectivement garantir des conditions de concurrence équitable. Ce raisonnement, toutefois, est difficilement applicable à de nombreuses distorsions qui minent le secteur de la finance. Par exemple, que signifie le fait d'avoir des conditions de concurrence équitable lorsque les acteurs traditionnels sont trop gros pour faire faillite ? Ou lorsqu'ils se reposent de manière excessive sur l'effet de levier à court terme ? L'argument des conditions de concurrence équitable s'applique lorsque les entrants sont censés faire les mêmes choses que les acteurs traditionnels, mais de façon plus efficace et/ou plus économique. Mais si l'objectif est de modifier certaines caractéristiques structurelles du secteur, alors une application stricte du principe des conditions de pleine concurrence pourrait être un obstacle.

L'argument des conditions de concurrence équitable apporte également un nouvel éclairage sur certains vieux débats, tels que celui ayant trait aux exigences de fonds propres. Au fil des ans, les acteurs traditionnels ont optimisé leur utilisation des subventions publiques et des barrières à l'entrée, implicites et explicites, et il est coûteux d'éliminer ces distorsions une à une11. Les régulateurs peuvent, toutefois, prévenir une érosion des normes établies après la crise et, compte tenu des diverses subventions et des avantages de la dette, on peut considérer les exigences en matière de fonds propres comme un moyen de réduire les barrières à l'entrée et de favoriser des conditions de concurrence équitable. La hausse considérable du capital des banques qui s'est produite depuis la crise ne semble pas avoir provoqué le transfert des activités des banques vers les banques parallèles (shadow banks), comme l'ont montré Cecchetti et Schoenholtz (2014).

Défi no 2 : effet de levier et dépendance au passé

Les systèmes de paiement ont été l'une des premières cibles des entreprises de la FinTech. Rysman et Schuh (2016) examinent la littérature relative aux paiements de détail et abordent trois innovations récentes : les paiements mobiles, les paiements en temps réel et les monnaies numériques. Les paiements mobiles sont déjà populaires en Asie et dans certaines régions d'Afrique, et les systèmes plus rapides sont souvent encouragés par les banques centrales. Ces innovations amélioreront sans doute les transactions de détail, mais il est peu probable qu'elles modifient radicalement le système de paiement. En particulier, il est peu probable qu'elles réduisent sa dépendance aux créances exploitables à court terme.

Nous avons l'habitude de penser que de nombreux services financiers (le paiement entre autres) nécessitent de posséder un compte ayant une valeur nominale fixe. Les meilleurs exemples sont ceux des dépôts des particuliers et des comptes de dépôts à vue. Il en est ainsi depuis plus de trois cents ans d'histoire de la banque. Mais les technologies actuelles ouvrent de nouvelles possibilités. Nous pouvons évaluer la valeur de bon nombre d'actifs financiers en temps réel et nous pouvons effectuer des paiements (presque) instantanément. Beaucoup de transactions pourraient donc être réglées en utilisant des comptes à valeur flottante12. Imaginons que l'acheteur A et le vendeur V se mettent d'accord sur un prix p exprimé en unités de monnaie. A et V peuvent tous deux vérifier sur leurs smartphones la valeur v d'un titre financier (par exemple, un fonds indiciel obligataire). A peut transférer p/v unités du titre à V afin de régler la transaction. V n'a pas besoin de conserver les gains dans le fonds obligataire. V peut immédiatement les transformer en monnaie ou en parts d'un fonds de bons du Trésor. Ce qu'il faut retenir ici, c'est que de nouveaux systèmes n'auraient pas besoin d'être tributaires des dépôts (à valeur nominale fixe) comme l'était l'ancien système. Les contrats de type dépôts créent un risque de liquidité et la stabilité macrofinancière serait renforcée si davantage de transactions pouvaient être réglées sans y recourir. Cela n'était pas faisable du point de vue technologique il y a quelques années, mais ça l'est aujourd'hui. Ainsi que le soutient Cochrane (2014), il existe toutefois des obstacles qui ne sont pas de nature technologique, en particulier en ce qui concerne la comptabilité et la fiscalité, dans la mesure où ces transactions généreraient des gains de capital. Si les régulateurs souhaitent réduire la dépendance systémique à l'effet de levier à court terme, il leur faudra identifier des problèmes qui bien souvent n'entrent pas directement dans le cadre de leur horizon réglementaire traditionnel.

L'autre élément important ici est la dépendance à l'histoire. Les réglementations seront probablement plus efficaces si elles sont mises en place rapidement, lorsque le secteur est jeune. Une histoire contrefactuelle du secteur des fonds communs de placement monétaire peut être utilisée pour justifier cette idée. Imaginons que les régulateurs aient décidé dans les années 1970 que, par principe, tous les fonds communs devaient utiliser une valeur liquidative flottante. Une telle réglementation aurait été relativement simple à mettre en œuvre lorsque le secteur était encore ténu, et elle aurait guidé son évolution et encouragé des innovations compatibles avec le principe de base. La tâche est nettement plus difficile aujourd'hui, alors que le secteur gère plusieurs dizaines de milliards de dollars. Un défi pour les régulateurs est donc d'être prévoyants lorsqu'ils abordent la FinTech. Une réglementation efficace nécessite qu'ils identifient quelques caractéristiques de base qu'ils souhaiteraient que la FinTech revête dans une trentaine d'années, et qu'ils les rendent obligatoires dès maintenant.

Défi no 3 : protection des consommateurs

La FinTech créera probablement de nouveaux problèmes en termes de protection des consommateurs. C'est le cas, par exemple, avec les conseillers-robots (robo-advisors) pour la gestion de portefeuille. Une difficulté majeure pour le secteur consiste à savoir quand et comment les investisseurs feront « confiance » aux robots, ainsi que l'explique Dhar (2016). Le conseil robotisé engendrera certainement de nouveaux problèmes d'ordre juridique et opérationnel et représentera sans doute un véritable casse-tête pour les agences de protection des consommateurs.

Mais si l'objectif est de protéger les consommateurs, le conseil robotisé n'a pas besoin d'être parfait. Il suffit simplement qu'il fasse mieux que le système actuel. Et il est important de garder à l'esprit à quel point les résultats des conseillers humains sont mauvais. Tout d'abord, à un niveau agrégé, les frais n'ont pas diminué. En effet, alors que le prix des produits standard diminuait, les consommateurs ont été poussés vers des produits plus chers (Greenwood et Scharsftein, 2013). Ensuite, les conflits d'intérêts sont omniprésents dans le secteur. Bergstresser et al. (2009) constatent que les fonds communs vendus par des courtiers produisent des rendements corrigés du risque plus faibles, même avant de soustraire les coûts de distribution. Chalmers et Reuter (2012) observent que les portefeuilles des clients de courtiers génèrent des rendements corrigés du risque nettement plus faibles que les portefeuilles appariés basés sur des fonds à date cible, mais qu'ils offrent des niveaux de risque similaires. Les clients de courtiers allouent plus de dollars à des fonds aux frais plus élevés et les participants ont tendance à obtenir de meilleurs résultats lorsqu'ils n'ont pas accès aux courtiers. Mullainathan et al. (2012) rapportent que les conseillers ne sont pas toujours francs avec leurs clients et qu'ils renforcent souvent les biais qui servent leurs intérêts. Les conseillers encouragent les comportements de chasse aux rendements et prônent les fonds sous gestion dynamique ayant des frais plus élevés, même lorsque le client commence avec un portefeuille bien diversifié à faibles frais. Foà et al. (2015) constatent que les banques sont en mesure d'avoir une incidence sur les choix hypothécaires des consommateurs non seulement au moyen de la tarification, mais également au moyen d'un service de conseil. Egan et al. (2016) montrent que les manquements sont concentrés dans les entreprises ayant des clients de détail et dans les comtés où le niveau d'éducation est faible, où les populations sont plus âgées et où les revenus sont élevés. Ils rapportent également que les sanctions sur le marché du travail en cas de manquement sont limitées.

Ainsi les conseillers-robots auront des problèmes, mais les possibilités d'amélioration sont telles qu'il devrait leur être facile de faire mieux, en moyenne, que les conseillers humains. On peut également arguer qu'un logiciel est plus simple à contrôler qu'un être humain. Par exemple, si le conseiller-robot contient une ligne de code disant : « si âge > 70 et éducation < lycée, alors proposer fonds X » et que X se trouve être un fonds sous gestion dynamique à frais élevés, alors la signification du conseil est limpide. Tout conseil équivalent que pourrait donner un conseiller humain serait assurément bien plus ambigu. Les humains sont doués pour préserver une capacité de déni plausible et dans le cas du conseil financier, cela représente un sérieux problème.

Si l'objectif de la réglementation financière est d'encourager la stabilité et l'accès aux services, alors les régulateurs devraient envisager des politiques qui encouragent les technologies à faible effet de levier et l'entrée de nouvelles entreprises. Cette approche alternative peut compléter l'actuelle approche centrée sur les acteurs traditionnels. Elle ne nécessite pas que les régulateurs prédisent quelle technologie aura du succès ou quels services devraient être dégroupés (autrement dit, à quoi pourrait ressembler l'« ubérisation de la finance » ou l'« airbnbisation de la finance »). Elle ne nécessite pas non plus que les régulateurs imposent des changements structurels descendant aux puissants acteurs traditionnels.