Le passage aux responsabilités et compétences élargies (RCE) prévu par la loi LRU1 a induit de profondes transformations dans la gestion financière des universités françaises. La loi leur transfère notamment la gestion de leur masse salariale en lieu et place de l'État. Elles sont également soumises à un processus de certification de leurs comptes annuels par un commissaire aux comptes. La réforme s'est poursuivie dans la mouvance de la loi organique relative aux lois de finances (LOLF), avec l'adoption en 2012 du décret n° 2012-1246 communément appelé « décret GBCP » (gestion budgétaire et comptable publique) et mis en œuvre par les universités depuis le 1er janvier 2016.

Le renforcement de l'autonomie financière des universités a mécaniquement entraîné un triplement, voire un quadruplement de leurs budgets, dont la masse salariale représente désormais, en moyenne, 80 % du budget de fonctionnement. Pour financer l'ensemble des transferts de compétences, l'État octroie chaque année, selon des règles spécifiques, une subvention pour charge de service public (SCSP) notamment destinée à couvrir les crédits affectés à la masse salariale. Il convient toutefois de relever que huit établissements présentaient encore un déficit d'exploitation en 2014 (contre vingt-huit établissements en 2010)2. Dans un contexte de ressources publiques contraint, il importe d'identifier les zones de risque susceptibles de menacer l'équilibre budgétaire d'un certain nombre d'établissements. Ce nouveau paradigme qui s'impose aux universités conduit également à s'interroger sur la nécessité de développer des outils de gestion financière destinés à mieux anticiper et gérer l'ajustement entre dépenses et recettes des universités françaises. Ces outils sont actuellement peu ou pas développés, bien que l'instruction budgétaire et comptable M9 (en vigueur de 2002 à 2016 sous l'appellation M9-3) contienne le matériau qui prédispose à leur déploiement.

Le développement d'outils de gestion financière ne peut s'effectuer qu'en articulation avec un modèle de gestion financière publique, modèle qui sous-tend une marge de manœuvre de l'entité concernée sur ses ressources et qui, de fait, trouve son sens depuis le passage aux RCE. Dans ce contexte, un parallèle historique fructueux peut être effectué avec les collectivités locales : en effet, les outils de gestion financière ont connu leur essor en France à la suite de nombreux cas de tensions financières de communes, tensions elles-mêmes induites par les vagues de décentralisations conjuguées à la libéralisation des conditions de financement (Guengant, 1993, 1995a et b ; Serve, 2006). Le développement de ces outils est assis sur des instructions comptables réformées qui introduisent, de manière plus explicite que les anciennes, des concepts issus de la comptabilité privée, notamment ceux ayant trait à la dimension patrimoniale. Ces évolutions s'inscrivent dans le courant de pensée du new public management (nouvelle gestion publique) qui repose sur un postulat de supériorité des pratiques managériales des organisations privées (Lande et Devreton, 2010) et qui a sous-tendu la mise en place de la LOLF s'agissant de l'outil d'organisation financière de l'État. Cette hybridation des logiques publiques et privées (Leroy, 2012) rapproche la gestion financière des entités publiques de celle des entités privées. Elle se traduit tant par une mesure de la performance que par une identification des risques encourus par les organisations publiques, afin de mettre en place des stratégies de gestion de ces risques. Une comparaison entre collectivités locales et universités mérite donc un approfondissement, d'autant plus qu'en dépit du parallèle contextuel effectué, les deux entités diffèrent significativement sur bien des aspects, tant du point de vue des utilisateurs des services fournis que de la marge de manœuvre sur leurs ressources.

Cet article répond à un triple objectif. En premier lieu, nous souhaitons développer une logique propre à la gestion financière de l'université en nous appuyant sur une double comparaison avec l'entreprise, ainsi qu'avec la collectivité locale (première partie). Cette logique s'articule avec un existant qui est l'instruction budgétaire et comptable M9 et elle se décline par la mise en place d'outils de gestion (deuxième partie). Dans un deuxième temps, au vu de la définition de l'équilibre légal du budget proposée par la réglementation comptable et financière, nous proposons une analyse des principales causes de difficultés financières rencontrées par les universités depuis le passage aux RCE (troisième partie). Enfin le passage de l'ancienne approche budgétaire à une approche de gestion nous conduit à développer, dans un troisième temps, des outils d'analyse financière à caractère pluriannuel destinés à aider l'université à gérer, dans une démarche prospective, l'incertitude qui pèse sur l'ajustement entre ses recettes et ses dépenses (quatrième partie). Nous concluons en initiant une réflexion sur la nécessité que ces outils de gestion demeurent connectés au contexte organisationnel et à la stratégie de l'établissement universitaire.

Quel modèle de gestion financière publique : de l'entreprise à la collectivité locale, de la collectivité locale à l'université

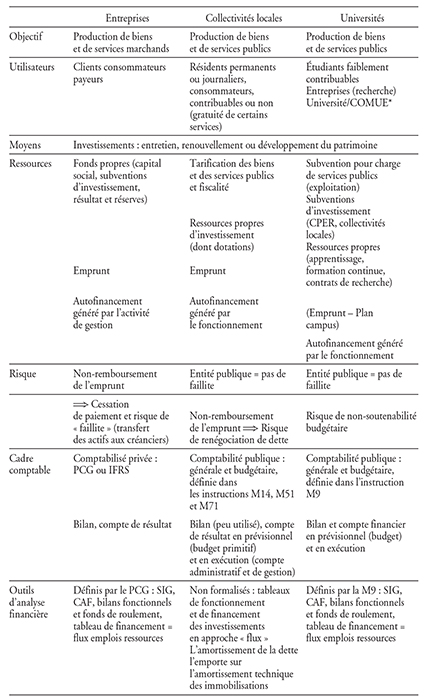

Trois entités, trois modèles de gestion financière

Le modèle de gestion financière tel qu'appliqué à l'entreprise repose sur l'idée que l'entreprise crée de la richesse par son activité économique, cette création de richesse nécessitant des investissements qui doivent être financés sous la contrainte de dégager une rentabilité durable. Dans le cadre d'une transposition d'outils de gestion financière privée à l'entité publique, il semble pertinent de considérer que l'activité économique de l'entité publique est la production de biens et/ou de services publics. Contrairement à l'entreprise, l'objectif premier de l'entité publique n'est pas la maximisation du résultat par la commercialisation de biens et de services marchands, mais l'optimisation de la qualité des biens et des services publics produits à destination des usagers. Tout comme l'entreprise, la pérennité de cette activité repose sur la réalisation d'investissements destinés à l'entretien et à la valorisation du patrimoine existant, ainsi qu'à son renouvellement et/ou son développement. Se pose ainsi, en conséquence, la question de la mobilisation de ressources financières destinées à financer ces investissements. Sous l'égide de ce modèle de gestion financière, il est intéressant, dans un premier temps, de comparer l'entreprise, entité privée, et les collectivités locales et les universités, entités publiques, au regard (1) des utilisateurs de biens et de services, (2) des ressources mobilisées pour financer les investissements et (3) de la nature du risque existant. Cela nous conduit, dans un deuxième temps, à analyser le cadre comptable et les outils d'analyse financière au regard de ce modèle de gestion. Le tableau 1 retrace les étapes de cette comparaison pour les entités étudiées.

Trois modèles de gestion financière

COMUE : communauté d'universités et d'établissements ; CPER : contrat de plan État-région ; PCG : plan comptable général ; IFRS : International Financial Reporting Standards ; SIG : soldes intermédiaires de gestion ; CAF : capacité d'autofinancement.

Source : d'après les auteurs.

Les utilisateurs des biens et des services publics

L'université, comme la collectivité locale, est productrice de services publics (en l'occurrence, l'enseignement et la recherche), dont la fourniture nécessite des investissements afin d'entretenir et de renouveler son patrimoine. Cependant elle se distingue de la collectivité locale, tant par les utilisateurs de ces services publics que par le schéma de structure et d'allocation des ressources destinées au financement des investissements. Les utilisateurs du service public de l'université sont, sans ambiguïté aucune, les étudiants, s'agissant de la prestation de services « enseignement ». La tarification de ce service public est limitée, puisque les étudiants acquittent de très faibles droits de scolarité. Pour la prestation « recherche », il est plus compliqué d'identifier clairement les bénéficiaires : si un bénéficiaire identifié est l'industrie, s'agissant d'une recherche appliquée, qu'en est-il de la recherche fondamentale ? De plus, l'université – de même que sa COMUE d'appartenance – est elle-même bénéficiaire de la prestation de recherche qu'elle fournit, en ce sens qu'une recherche de qualité renforce sa réputation, sa visibilité et in fine les ressources financières (dotations) qui seront dévolues à ses laboratoires. Enfin les entreprises sont à la fois potentiellement contributrices (versement de la taxe d'apprentissage) et bénéficiaires indirectes (de la recherche et d'un vivier de recrutement constitué par les étudiants diplômés). Plus généralement, il existe des effets d'externalité en ce sens que les investissements ne sont pas financés par les personnes qui vont bénéficier des équipements (voir Lande et Devreton, 2010, p. 5, concernant l'exemple de la rénovation d'un amphithéâtre). Ces effets d'externalité sont bien plus forts que pour la collectivité locale, au sein de laquelle le contribuable résidant et/ou l'entité économique payent l'impôt local.

Les ressources pour financer les investissements et la notion de risque

Quelles sont les ressources dont dispose l'université pour financer ses investissements ? La structure des ressources est profondément différente de celle des collectivités locales, puisque l'université ne lève pas l'impôt et n'emprunte pas auprès des banques3. Elle est donc majoritairement dépendante des subventions, en particulier de la SCSP majoritairement dédiée à la couverture des crédits de masse salariale. La stratégie d'allocation des ressources sera également différente, en premier lieu parce que non bornée par l'échéance de réélection : la fiscalité n'est pas l'épée de Damoclès qui pèse sur l'ordonnateur, non élu, de l'université. L'université ne peut pas, comme la collectivité locale, recourir à l'emprunt comme variable d'ajustement et reporter la charge de cet emprunt sur des générations futures de contribuables. En face de ces recettes, la structure des dépenses hors investissement est simple, puisque environ 80 % sont des charges de personnel. Pour autant, face à ces dépenses rigides, l'université n'a qu'une faible marge de manœuvre financière en termes de recettes : cette marge de manœuvre repose sur le développement de ses ressources propres comme celles issues de la formation continue, de l'apprentissage ou de la recherche.

In fine, les trois entités se rejoignent sur une ressource commune, l'autofinancement, mais cette ressource – autosecrétée par le fonctionnement – n'a pas la même importance économique pour chacune. Pour l'entreprise, c'est un moyen de financement privilégié, aux côtés de l'emprunt et du développement de ses fonds propres (apport en capital, développement des réserves). Pour la collectivité locale, c'est un paramètre fort dans un cadre de ressources où l'emprunt demeure une variable d'ajustement en face de la ressource plus contrainte qu'est la fiscalité. Pour l'université, dépendante de l'évolution des subventions, l'autofinancement est l'agrégat de référence pour financer chaque année les dépenses d'investissement de renouvellement et de développement de son patrimoine.

Chaque entité a donc sa propre notion de risque. En effet, collectivités locales et universités, en tant qu'entités publiques, sont exclues du droit des faillites qui s'applique aux entreprises : en cas de cessation de paiement, les actifs ne peuvent pas être transférés aux créanciers. Pour autant, la collectivité locale subit le risque de non-remboursement de sa dette : de facto, la financiarisation de l'économie, génératrice de recours à l'emprunt accru pour les collectivités locales, a contribué et contribue toujours (emprunts toxiques) à l'existence de ce risque financier de défaut de paiement. L'université, actuellement, n'emprunte pas et n'est donc pas soumise à ce risque de défaut. En revanche, elle subit le risque, comme les autres entités, de ne pas générer significativement de ressources pour maintenir et développer les investissements de renouvellement du patrimoine nécessaires au bon fonctionnement des services publics qu'elle fournit. Le risque est ici associé à une notion de soutenabilité budgétaire, notion différente de l'approche utilisée pour les finances de l'État, en l'absence de dette publique. Nous la définirons en quatrième partie.

La comptabilité publique locale, pionnière du new public management en France, et l'évolution subséquente pour les administrations publiques

En France, le champ d'opérationnalisation du new public management dans le domaine de la gestion financière débute par une évolution de la comptabilité publique, qui fait suite à la refonte du plan comptable général (PCG) en 1982. Cette évolution touche, en premier lieu, les collectivités locales dans les années 1990 : la libéralisation des conditions de financement, qui s'effectue parallèlement aux vagues de décentralisations et aux transferts de compétences associés, conduit à la montée en puissance de situations de difficultés financières générées par un recours accru à l'emprunt. Issue de cette évolution, l'instruction comptable M14 s'applique aux communes en 1997 : cette nouvelle instruction intègre des éléments de gestion patrimoniale et sera suivie de l'adoption d'instructions similaires pour les départements (M52 en 2004) et pour les régions (M71 en 2007). À ce moment, la comptabilité de l'État est encore limitée aux opérations de sa fonction Trésor et dominée par une logique de flux (Lajoumard, 2014). Il faut attendre la LOLF en 2001 et surtout en 2008, année où le changement de paradigme a été consacré par la Constitution, pour que soient imposés à l'ensemble des administrations publiques les principes de régularité, de sincérité et d'image fidèle des comptes, et la prise en compte d'une dimension patrimoniale.

Pour autant, si les collectivités locales ont été les premières entités publiques à adopter un cadre budgétaire patrimonial, celui-ci ne produit pas de maquettes permettant la construction d'outils de gestion financière, comme c'est le cas pour l'entreprise (avec un bilan et un compte de résultat proforma, mais aussi des soldes intermédiaires de gestion SIG, un bilan fonctionnel et un tableau de financement). Ce sont donc les praticiens, utilisateurs de l'information comptable car évaluateurs du risque (analystes financiers, banquiers, consultants), qui ont créé ces outils. Non standardisés de facto, ils se présentent sous la forme de deux tableaux de flux : l'un retrace la formation des épargnes générées par la section de fonctionnement, l'autre le financement des investissements. Ainsi le tableau de fonctionnement met en évidence la génération d'une épargne qui, une fois remboursé le capital de l'emprunt, va permettre d'autofinancer les dépenses d'investissement, aux côtés des autres recettes (dotations, emprunts). Le modèle de gestion financière de la collectivité locale est basé sur la spécificité de ses ressources, à savoir la fiscalité et la tarification des services publics (recettes de fonctionnement) versus l'emprunt. Ce dernier est autant un facteur de contrainte qu'une variable d'ajustement pour le financement des investissements, car son remboursement fait l'objet d'une inscription obligatoire en dépenses. En conséquence, les SIG des collectivités locales reflètent la primauté de l'amortissement de l'emprunt sur l'amortissement technique du patrimoine qui ne concerne que les biens renouvelables (Guengant, 1995b) et pour lequel il n'y a pas d'enjeu fiscal de déductibilité (puisqu'elles ne sont pas soumises à l'impôt sur les sociétés).

Les universités ont vu évoluer leur cadre budgétaire et comptable en 2002, année de l'applicabilité de la M9, et ce, dans la mouvance de la LOLF. L'instruction budgétaire et comptable M9 est plus formalisée que celles des collectivités locales puisqu'elle produit des maquettes calquées sur le PCG : un compte de résultat, avec des soldes intermédiaires de gestion, un bilan ainsi qu'un tableau de flux (tableau de financement emploi ressources). Il est donc intéressant de noter la différence d'évolution entre les deux entités : pour les collectivités locales, les outils d'analyse financière font suite à la décentralisation et sont développés par les praticiens, et non par le régulateur, pour faire face à la montée en puissance des risques. Pour les universités, les outils préexistent à la loi RCE, mais ils sont en quelque sorte vides de sens avant cette loi, en l'absence d'un modèle de gestion financière qui présuppose une part d'autonomie tant sur les recettes que sur les dépenses.

Le cadre comptable et les outils de gestion financière des universités : un modèle hybride

Universités et collectivités locales : les spécificités comptables

Les entités publiques sont caractérisées par la coexistence d'une comptabilité générale (qui retrace l'ensemble des mouvements affectant le patrimoine, la situation financière et le résultat) et d'une comptabilité budgétaire (qui retrace l'ouverture et la consommation des autorisations d'engager et de payer, ainsi que l'enregistrement des recettes autorisées). La M9 est l'instruction qui définit ce cadre budgétaire et comptable pour l'ensemble des établissements publics à caractère scientifique, culturel et professionnel (EPSCP).

S'agissant de la comptabilité générale, les grands principes comptables issus du PCG – indépendance des exercices, sincérité, prudence – sont déclinés tant dans la M9 que dans les instructions comptables qui s'appliquent aux collectivités locales (M14, M51 et M71). De plus, ces instructions définissent les principes de la comptabilité budgétaire : annualité, unité, universalité, spécialité et équilibre. Ainsi elles présentent les spécificités suivantes, liées à la coexistence précitée :

-

le traitement de la dimension patrimoniale présente dans la section d'investissement du budget local et dans le bilan de l'université ; de plus, le principe d'indépendance des exercices impose le rattachement des produits et des charges à l'exercice, tandis que le principe de prudence impose le provisionnement de certains risques et l'amortissement de certains éléments d'actifs ;

-

la séparation de l'ordonnateur et du comptable qui sous-tend la production par l'ordonnateur et l'agent comptable du même document « miroir » destiné à retracer la situation de la section de fonctionnement du budget, le compte financier (appelé compte administratif pour l'ordonnateur et compte de gestion pour le comptable) et un cycle de la dépense et de la recette (unité de caisse et de trésorerie, procédure de dépenses et de recettes, règle du paiement après service fait) ;

-

la production du budget, document prévisionnel, qui est soumis à une contrainte réglementaire d'équilibre, puis la production du document d'exécution du budget : y figure le résultat et la notion de déficit est légalement précisée ;

-

une tutelle : un contrôle de légalité est effectué par le préfet pour les collectivités locales et par le recteur pour les universités, ainsi qu'un contrôle sur les actes par la Cour des comptes. Une procédure est mise en place par la tutelle en cas de déséquilibre budgétaire et dans certaines conditions de déficit.

Universités et entreprises : similitudes

dans les outils d'analyse financière

Contrairement à l'entreprise, l'université est soumise à la production de deux jeux de documents du fait de l'existence d'une comptabilité budgétaire. L'instruction comptable M9 présente, bien plus que celles applicables aux collectivités locales, de fortes similitudes avec le modèle issu du PCG. De plus, comme pour les entreprises (et contrairement aux collectivités locales), les outils de gestion financière sont définis au moyen de maquettes. Ainsi l'instruction comptable définit le format du compte de résultat et les SIG, mais également le format du tableau de financement des investissements. L'université présentera donc, dans le cadre de son budget, ces deux documents en prévisionnel et, dans un second temps, ces mêmes documents issus de l'exécution budgétaire.

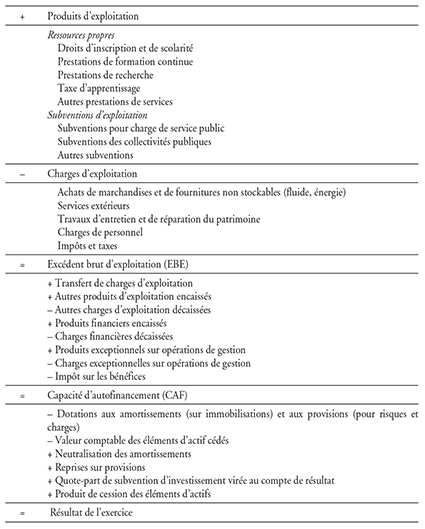

Analyse du compte financier de l'université par les soldes intermédiaires de gestion

Les soldes intermédiaires de gestion :

de l'excédent brut d'exploitation au résultat net

Sources : instruction comptable M9 ; présentation des auteurs.

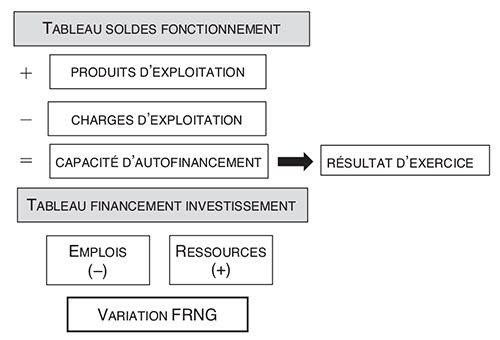

Le compte financier retrace les opérations de fonctionnement issues des cycles d'exploitation, financier et exceptionnel. Le choix de présentation effectué dans le tableau 2 met l'accent sur les soldes intermédiaires de gestion à caractère de flux, puis retrace la formation du résultat net4. Le premier de ces flux, l'excédent brut d'exploitation (EBE), fait appa raître la spécificité des produits et des charges générés par l'université du fait de l'exploitation. Deux composantes majeures sont en recettes, la SCSP et les subventions des collectivités publiques, et en dépenses, sa contrepartie en charges de personnel. Le compte financier fait également apparaître une composante de ressources propres dans les produits d'exploitation (issues des droits de scolarité, des prestations de formation, de la recherche, etc.) par opposition aux produits issus des subventions. Le calcul de l'EBE offre des perspectives d'analyse financière détaillée tant sur le plan rétrospectif que prospectif, et il est suggéré de l'étudier également sous forme du ratio EBE sur produits d'exploitation afin de juger si l'évolution de cette « marge d'exploitation » s'effectue proportionnellement ou non à l'évolution des produits. Le passage de l'EBE à la capacité d'autofinancement (CAF) intègre des produits et des charges qui relèvent de l'activité courante, mais qui sont plus larges que l'exploitation. Ce sont, par exemple, d'autres produits et charges de gestion courante ou des éléments exceptionnels. Les éléments financiers et l'impôt sur les sociétés, bien que figurant dans la définition, sont peu pertinents pour l'université qui n'emprunte, ni ne place et n'est pas assujettie à l'impôt sur les sociétés (mais certains EPSCP réalisent pour partie des activités lucratives qui y sont assujetties, c'est pourquoi la maquette prévoit ces postes). Cette définition de la CAF, dite « additive ou descendante », fait ressortir le caractère de flux de cet indicateur.

Le passage de la CAF au résultat net fait principalement intervenir des charges et des produits calculés (dotations aux amortissements et provisions nettes des reprises ; on notera une ligne spécifique de neutralisation des amortissements pour les biens acquis sur subventions) et des produits et des charges exceptionnels résultant de la cession des immobilisations ainsi que la quote-part de subvention d'investissement. Ainsi, plus que le résultat net, c'est la CAF qui demeure l'indicateur prépondérant pour juger de la création de richesse, puisqu'elle représente concrètement le flux de fonctionnement que l'établissement génère et destiné à financer les investissements. Le résultat net, quant à lui, constitue un point de contrôle de l'équilibre du budget rappelé par le Code de l'éducation (art R. 719-61).

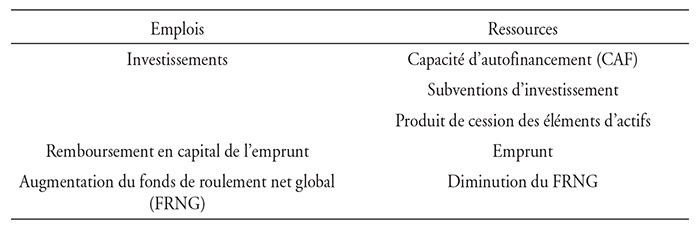

La section d'investissement : le tableau de financement et la variation du fonds de roulement

Le tableau de financement

Source : instruction comptable M9.

Le tableau de financement (cf. tableau 3 infra), axé sur la section d'investissement, fait apparaître les flux annuels de ressources d'investissement (dont la CAF) et les flux annuels d'emplois (dépenses) liés aux investissements. Il montre comment les nouveaux flux de ressources financent chaque année les nouveaux flux d'emplois, c'est-à-dire les dépenses d'investissement. On y voit notamment la contribu tion de la CAF au financement des investissements et comme élément constitutif de la variation de fonds de roulement entre deux exercices. Cette variation de fonds de roulement (augmentation ou diminution) est un flux différentiel : sur une année donnée, si les ressources augmentent moins vite que les emplois, le flux différentiel sera négatif. C'est pourquoi ce flux est appelé, selon le cas, une augmentation du fonds de roulement (s'il est positif), ou une diminution ou prélèvement s'il est négatif. Ce raisonnement en flux est indissociable d'un raisonnement en encours. En début d'année, l'université dispose d'un encours de ressources et d'un encours d'emplois ; l'excédent de ressources sur les emplois est le fonds de roulement initial. La somme du fonds de roulement initial et de sa variation sur l'année conduit au niveau du fonds de roulement final, qui devient l'encours initial de l'année suivante.

La mécanique encours/flux implique que si un établissement enregistre pendant une ou plusieurs années un prélèvement sur son fonds de roulement, il finira par enregistrer un fonds de roulement négatif. Sur un plan réglementaire, le prélèvement sur fond de roulement est strictement encadré par le décret d'application qui décline le régime financier des ESPCP issu de la loi LRU (décret n° 2008-618 modifié au 1er janvier 2016) : il est autorisé, mais relève de la compétence du conseil d'administration. De plus, lorsqu'il ne vise pas une opération d'investissement, l'accord du recteur préalablement au vote du conseil d'administration est nécessaire.

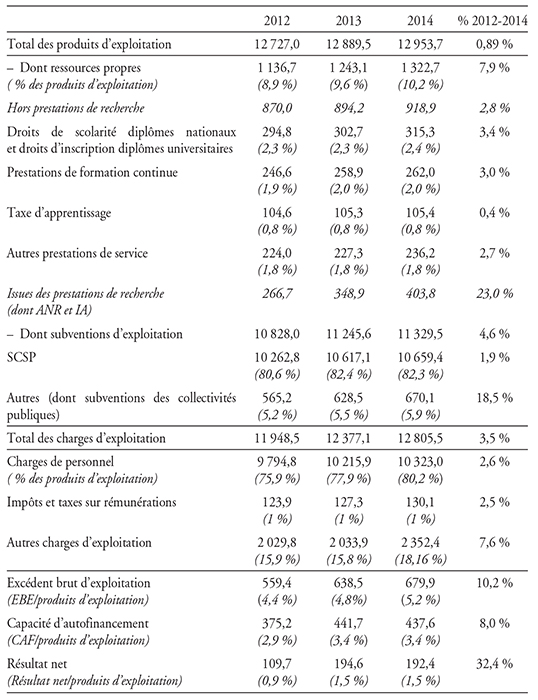

Mise en perspective statistique sur la période 2012-2014

Jusqu'à présent, il n'existait pas de données statistiques agrégées permettant d'apprécier l'importance économique et l'évolution des masses financières des budgets des universités. Dans un rapport publié en juin 2015, rendu public en septembre, la Cour des comptes a publié pour la première fois des données extraites des comptes financiers des quatre-vingts universités sur la période 2012-20145.

Données agrégées des comptes financiers de quatre-vingts universités

(en M€)

ANR : Agence nationale de la recherche ; IA : investissements d'avenir.

Sources : rapport 2015 de la Cour des comptes sur l'autonomie financière des universités ; calcul des auteurs.

Le tableau 4 présente des données extraites des comptes financiers agrégés de quatre-vingts universités. Son analyse fait ressortir, en premier lieu, le poids prépondérant dans les budgets des deux masses financières que sont, du côté des produits, la SCSP et, du côté des charges, la masse salariale. La SCSP et les charges de personnel représentent respectivement 82,3 % et 80,2 % des produits d'exploitation en 2014. Or des audits menés par l'Inspection générale de l'administration de l'éducation nationale et de la recherche (IGAENR) ont déterminé que lorsque la masse salariale atteint 83 % des ressources encaissables, un seuil d'alerte est atteint. Au-delà de 80 %, les établissements n'ont plus de marge d'action sur leurs budgets.

À l'inverse, le tableau 4 (supra) met en exergue une part marginale bien qu'en hausse des ressources propres dans les produits d'exploitation (10,2 % en 2014, contre 8,9 % en 2012). De fait, les ressources propres progressent de près de 8 % sur 2012-2014. Au sein des ressources propres, on note que les droits de scolarité (aux diplômes nationaux) et d'inscription (aux diplômes universitaires), très faibles, ne contribuent qu'à hauteur de 2,3 % à 2,4 % des produits d'exploitation sur la période. Les prestations de formation continue ne progressent que de 3 % sur la période et représentent donc un levier potentiel pour dynamiser les ressources des universités. Au final, l'augmentation des ressources propres est principalement générée par celle des prestations de recherche (multipliées par 1,5 sur la période) dont les financements proviennent, pour l'essentiel, de l'Agence nationale de la recherche (ANR). De plus, les données mettent en évidence une augmentation significative des subventions d'exploitation hors SCSP (collectivités publiques et autres) de +18 % sur 2012-2014.

Pour ce qui relève des charges de fonctionnement, on observe que le taux d'accroissement annuel des charges de personnel entre 2012 et 2014 est de +2,6 %, mais les autres charges d'exploitation, constituées par les achats de fluides et d'énergie, les contrats de maintenance et d'entretien du patrimoine et d'autres services extérieurs, s'inscrivent dans une tendance plus haussière (+7,6 % sur la période). Ces charges absorbent 18,2 % des produits d'exploitation en 2014. Une explication est la forte hausse du coût de l'énergie (électricité, gaz) sur la période.

Au final, la bonne dynamique des ressources propres ainsi que des subventions compensent la hausse des autres charges d'exploitation et les établissements consolident leur EBE sur 2012-2014. Le taux de EBE est de 5,2 % à la fin de 2014, contre 4,4 % en 2012, hausse qui se répercute sur la CAF qui enregistre une évolution symétrique, passant de 2,9 % à 3,4 % des produits d'exploitation. La CAF agrégée des quatre-vingts universités françaises s'élève à 437,6 M€ à la fin de 2014.

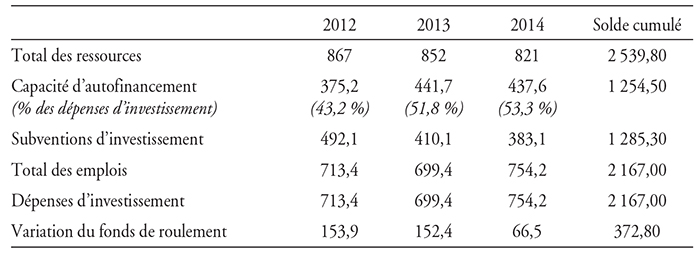

Données agrégées sur le financement des investissements de quatre-vingts universités (en M€)

Sources : rapport 2015 de la Cour des comptes sur l'autonomie financière des universités ; calculs des auteurs.

Le tableau 5 présente les principaux soldes de la section d'investissement figurant dans le tableau de financement. Les dépenses d'investissement restent soutenues sur la période, elles comprennent majoritairement des opérations immobilières (et, dans une moindre mesure, du gros entretien et des achats d'équipements scientifiques et techniques). Le montant cumulé d'investissements est de 2 167 M€ sur la période 2012-2014. Le taux d'autofinancement de ces investissements s'améliore, puisque la CAF représente plus de 50 % des dépenses d'investissement (53,3 % en 2014), ce qui s'explique par son augmentation. Au final, les données agrégées mettent en exergue une variation de fonds de roulement positif agrégé pour l'ensemble des quatre-vingts établissements de 66,5 M€ en 2014.

L'équilibre budgétaire des universités françaises depuis le passage aux RCE

Les universités sont soumises aux principes de comptabilité publique précédemment évoqués, à savoir l'obligation légale de voter le budget en équilibre. Elles peuvent s'exposer à une éventuelle mise sous tutelle en cas de déficit du compte de résultat. Après avoir défini ces deux situations, nous proposons un bilan de la situation financière des universités françaises à la suite du passage aux RCE.

Les conditions de l'équilibre légal du budget et la notion de déficit

Les conditions d'équilibre du budget sont définies dans l'instruction M9 et rappelées par le Code de l'éducation (articles R719-60 et R719-61). Le budget d'une université est voté par le conseil d'administration en équilibre réel lorsque les conditions suivantes sont remplies :

-

les recettes et les dépenses sont évaluées de façon sincère et soutenable ;

-

le compte de résultat prévisionnel et le tableau de financement prévisionnel sont chacun votés en équilibre6 ;

-

le montant des dépenses de personnel ne doit pas excéder la dotation annuelle de masse salariale de l'État majorée des recettes propres de fonctionnement de l'établissement ;

-

les ressources d'investissement issues du tableau de financement, hors emprunt, permettent de couvrir le remboursement en capital des annuités d'emprunts à échoir au cours de l'exercice ; cette condition ne concerne que les universités qui empruntent dans le cadre de l'ordonnance précitée (cf. note 3) ;

-

le décret GBCP impose une nouvelle condition d'équilibre par la publication d'un tableau supplémentaire, dit « tableau d'équilibre financier », qui retrace les opérations de trésorerie qui conduisent au solde budgétaire, et permet ainsi un contrôle du solde prévisionnel de trésorerie.

Sur un plan organisationnel, le contrôleur budgétaire de chaque région, rattaché à la direction régionale des finances publiques, est chargé par le rectorat de vérifier les conditions de cet équilibre réel. L'université est en déficit prévisionnel, lorsque le compte financier prévisionnel fait apparaître un déficit en section de fonctionnement, et en déficit constaté lorsque l'exécution budgétaire fait apparaître un résultat négatif réalisé en section de fonctionnement. De plus, le décret n° 2008-618 définit la règle du double déficit (article 56) : après deux exercices budgétaires en déficit, il revient au recteur d'académie d'établir le budget de l'année suivante pour l'établissement concerné. Le conseil d'administration de l'université était jusqu'à récemment dessaisi de sa compétence sur le vote du budget et celui-ci ne pouvait être modifié pendant la durée de l'exercice sans l'accord préalable du recteur. Le récent décret n° 2014-604 a modifié ce dispositif afin d'accompagner les établissements en difficulté sans leur ôter toute initiative en matière budgétaire : l'année suivant la constatation du déficit, le président reste désormais compétent pour élaborer un plan de redressement qui fait l'objet d'un vote par le conseil d'administration, après avis conforme du recteur.

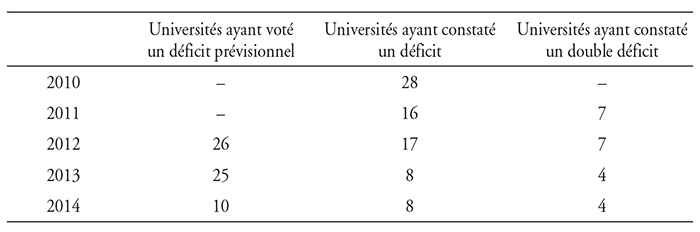

Le tableau 6 (infra) présente l'évolution du nombre d'universités en déficit depuis le passage à l'autonomie. Il distingue les universités qui ont voté un déficit prévisionnel (première colonne) des universités qui l'ont constaté (deuxième colonne). Une troisième colonne présente le nombre d'universités en double déficit.

Le nombre d'universités françaises en déficit depuis le passage aux RCE

Sources : lois de finances et rapports sénatoriaux sur la loi de finances (certaines données ne sont pas fournies sur la période antérieure à 2012) ; rapport 2015 de la Cour des comptes.

On remarque que les universités sont moins nombreuses à réaliser des déficits qu'à voter des déficits prévisionnels, ce qui semble aller dans le sens d'un principe de prudence. Le nombre d'universités ayant réalisé un déficit est également en baisse sur la période observée.

L'incertitude sur l'ajustement entre dépenses et recettes à la suite du passage aux RCE : un état des lieux

Les universités françaises présentaient des fragilités antérieures au passage aux RCE, fragilités issues de décisions de gestion mal évaluées selon le rapport de la Cour des comptes (2015). Mais ces fragilités n'étaient pas forcément perçues. D'une part, la tutelle était moins équipée en dispositifs de suivi. D'autre part, l'absence de comptabilisation de la masse salariale dans les budgets rendait l'évolution des résultats relativement parlant moins significative (sur des budgets trois à quatre fois moins importants en moyenne). Le passage aux RCE a donc révélé des fragilités existantes pour certains établissements et a généré de nouvelles causes de tensions financières pour d'autres. Plus spécifiquement, depuis le passage aux RCE, un certain nombre de facteurs ont fait peser ou font encore peser une incertitude croissante sur l'ajustement entre les recettes et les dépenses des universités. Quatre points d'impact du risque, qui découlent de cette incertitude, peuvent être identifiés : (1) les changements comptables induits par la certification des comptes, (2) le traitement de la chaîne des recettes, (3) le patrimoine et (4) la masse salariale7.

L'impact de la certification des comptes

L'article 18 de la loi LRU introduit l'obligation d'enregistrer de nouvelles opérations comptables ainsi que la certification des comptes des universités par des commissaires aux comptes. En particulier, cet article, en vertu du principe d'annualité, impose le rattachement prorata temporis des opérations à l'exercice : le rattachement des produits (par exemple, pour les droits d'inscription) comme des charges (par exemple, pour les heures complémentaires ou la comptabilisation des contrats de recherche à l'état d'avancement). Concernant les charges, le principe de prudence implique que des provisions pour risques et charges soient également constituées pour couvrir les risques liés aux indemnités de licenciement, aux comptes épargne temps ou encore aux créances douteuses.

Le rapport de la Cour des comptes (2012) – chapitre 3 – portant sur le passage aux RCE de sept universités parisiennes pointait la faiblesse des procédures comptables s'agissant notamment du volet patrimonial : inventaire physique non fiable, problème de rattachement des charges et produits à l'exercice, difficultés de mise en œuvre de la pluri-annualité et, plus généralement, absence de cartographie des risques. Un récent rapport de KMPG (Libéros et al., 2014) souligne les conséquences significatives de la clôture d'exercice non phasée avec l'année universitaire, s'agissant notamment des passifs sociaux (congés payés, compte épargne-temps, heures complémentaires et supplémentaires), des droits d'inscription ainsi que des prestations croisées entre universités et fondations. Cependant, si le rattachement des produits et des charges à l'exercice a pu conduire à une détérioration du fonds de roulement, sur les années de transition ayant suivi le passage aux RCE, il serait aujourd'hui absorbé par les universités, bien qu'il demeure un écueil dans le pilotage budgétaire.

Le traitement de la chaîne de recettes

L'instruction M9 pose la comptabilisation des subventions dès leur notification ou, à défaut, dès l'acte de décision attributive. Elles apparaissent donc dans les ressources, tant de fonctionnement que d'investissement, et dans le tableau de financement pour ces dernières. Cependant, si elles sont in fine non versées sur l'année en cours, les états financiers seront biaisés à la hausse, le fonds de roulement égale-ment. Plus généralement, les universités souffrent d'un traitement parfois défaillant de la chaîne de recettes, qui peut conduire au non-recouvrement pur et simple de certaines recettes qui, pourtant, apparaissent dans les comptes. Notamment des créances douteuses sont parfois comptabilisées comme telles plusieurs années d'affilée avant de donner lieu à une régularisation (reprise sur provision et constatation de la perte). Inversement, certaines subventions d'investissement déjà encaissées sont parfois maintenues dans les comptes sur plusieurs exercices, ce qui conduit à « gonfler » artificiellement le fonds de roulement (ce point est souligné dans un rapport de l'IGAENR, 2014).

Le patrimoine et les investissements

Le rapport de la Cour des comptes (2015) sur la situation financière des universités souligne une politique d'investissement difficilement maîtrisée par les établissements. Il fait le constat d'une augmentation importante des surfaces utilisées (+48 % de millions de m2 entre 2000 et 2013) au regard d'une augmentation plus faible des effectifs d'étudiants et de chercheurs (respectivement +10,3 % et +4 % sur la même période). Plusieurs rapports (IGAENR, Cour des comptes) pointent également une absence de vision budgétaire articulant section d'investissement et section de fonctionnement : dans certains établissements, les niveaux de ressources insuffisants pour faire face aux investissements sont susceptibles d'induire des prélèvements sur le fonds de roulement. Ces rapports mettent notamment en avant le mauvais fonctionnement de la pluri-annualité s'agissant des programmes d'investissements, voire une absence de vision pluriannuelle. Or la fonction immobilière des universités, bien qu'émergente, représente environ 10 % de leurs budgets selon le rapport de l'IGAENR (2014) relatif à la politique immobilière des universités.

On peut souligner trois points de risque résultant de cette situation. Premièrement, le rapport de la Cour des comptes (2014) relatif à la qualité des comptes des administrations publiques met en avant que plus de la moitié des réserves émises par les commissaires aux comptes concerne les immobilisations, et près d'un quart le patrimoine immobilier des universités (Panier, 2014). Les motifs récurrents sont l'absence de précisions méthodologiques s'agissant des méthodes de comptabilisation, notamment des amortissements, ainsi que l'absence ou le défaut d'exploitation de l'inventaire physique. Un deuxième point de risque est l'« effet CPER ». Les CPER ont été mis en place sur la période 2007-2013 et reconduits en 2014. L'abandon des partenariats publics privés a généré le report des crédits associés sur les enveloppes des CEPR. Ces contrats ont encouragé, dans certains établissements, un effet de développement des infrastructures afin de bénéficier des financements octroyés par l'État ou les régions. Cependant le rapport de l'IGAENR (2014) souligne que les universités ne maîtrisent pas ces financements et subissent des externalités. Par exemple, l'impact des charges additionnelles de fonctionnement (maintenance, consommables, etc.) résultant de ces investissements immobiliers peut être une cause de tension, actuellement sous-estimée car peu ou non quantifiée. En conséquence, les charges de maintenance, dont les crédits sont intégrés à la SCSP, courent le risque d'être insuffisamment dotées. Un troisième point de risque résulte de l'absence d'estimation des restes à réaliser (RAR), c'est-à-dire des dépenses engagées non mandatées et des recettes certaines non recouvrées. Een l'absence d'un reporting précis des opérations d'investissement sur base pluriannuelle, les établissements ne peuvent pas produire l'état de leur RAR dans leurs budgets. Le calcul du fonds de roulement peut être biaisé par l'absence de ce calcul, à la hausse si les RAR en dépenses sont supérieurs aux RAR en recettes.

Les charges de personnel : la gestion de la masse salariale

Les établissements sont soumis à un double plafond de masse salariale et d'emplois. Le plafond de masse salariale est fixé à la somme du montant de la dotation « masse salariale » (part de la SCSP) augmenté des ressources propres de fonctionnement. Cette limitation de masse salariale est assortie d'un plafond d'emplois, une composante « État » déterminée par le ministère de l'Enseignement supérieur et de la Recherche (MESR) et une composante ressources propres. Ce plafond d'emplois comprend les emplois occupés, mais également les emplois vacants.

Il est difficile d'identifier précisément les conséquences du passage aux RCE sur les dépenses de personnel parce que les tensions sont le fait de plusieurs causes parfois concomitantes ou en interaction. Par exemple, une cause de type endogène est que certains établissements ont eu une politique de recrutement dynamique pendant ou suivant le passage aux RCE, soit parce qu'ils anticipaient de réels besoins (comme le recrutement de personnel administratif au profil plus adapté aux nouvelles exigences de la gestion financière), soit par effet « comportemental » : la découverte de l'autonomie, parfois conjuguée à l'effet contraignant d'un plafond d'emplois non saturé, a pu donner aux établissements l'illusion qu'ils auraient désormais les moyens de recruter davantage de personnels. S'ajoute à cette cause endogène un effet mixte car résultant de la négociation entre les établissements et le MESR de la dotation « masse salariale » lors du passage aux RCE. Selon le rapport conjoint IGAENR-IGF (2015) sur la situation financière des universités, les établissements disposant de beaucoup d'emplois vacants ont été sous-dotés en comparaison avec des établissements ayant saturé leur plafond d'emplois.

D'autres causes de tensions sont de type exogène. Ainsi les dépenses de personnel sont impactées par une hausse des charges salariales du personnel administratif sur la période concernée. De plus, le financement du glissement vieillesse technicité (GVT) est une source de débat. Il constitue la part de l'évolution des salaires qui résulte de l'évolution de carrière des salariés. Il peut être positif si l'âge moyen des effectifs titulaires d'un établissement s'accroît et négatif si cet âge moyen diminue. Ainsi un GVT positif peut être généré par l'avancement ou le changement de grade des fonctionnaires, tandis qu'un GVT négatif sera généré par l'impact d'une sortie – retraite – de fonctionnaires remplacée par une entrée – recrutement – à un salaire moins important. Il recevait jusqu'à présent un « traitement circonstancié » pour reprendre les termes de la loi de finances 2014. Mais des crédits ont été pour la première fois budgétés dans la loi de finances 2015 pour assurer une compensation partielle d'un GVT estimé à 59 M€ en 2014 (rapport de la Cour des Comptes, 2015, annexe 6).

Enfin ces dépenses de personnel, fortement sous contrainte, restent une « masse financière » dont la gestion demeure encore perfectible pour les établissements. Un rapport de l'IGAENR (2012) rappelle que les universités manquent d'une vision pluriannuelle de leur masse salariale, ce qui rend difficile la prise de décision en matière de rémunération. Une analyse plus fine, faisant la distinction entre titulaires et non titulaires, est également un enjeu, notamment du fait d'un niveau différencié de charges sociales entre les deux statuts.

Synthèse des points de risque et évolutions induites par le décret GBCP

Les points de tension précédemment évoqués mettent en avant l'extrême rigidité des dépenses des universités. Cette rigidité se concentre principalement sur la masse salariale, mais les autres points d'impact évoqués peuvent faire rapidement évoluer les tensions financières à la hausse. De plus, il subsiste plusieurs points d'incertitude majeurs sur les dépenses de fonctionnement induites par la fonction immobilière, du type contrats de maintenance et consommation de fluide, dont les effets différés dans le temps peuvent remettre en question la soutenabilité budgétaire des établissements. Pour ce qui relève de la masse salariale, le rapport IGAENER et IGF (2015) relève que de nombreux facteurs ont contribué à son évolution : la progression des charges sociales et des cotisations « employeurs » au compte d'affectation spéciale (CAS) pensions civiles et militaires dont les taux sont passés de 62,14 % en 2010 à 74,28 % en 2014, l'absence de visibilité sur la gestion des personnels hospitalo-universitaires, une politique d'emplois dynamique, une déformation de la structure des emplois entre personnels titulaires et non titulaires, la problématique du GVT. Si la situation semble aujourd'hui stabilisée en montant après une forte augmentation sur la période postérieure au passage aux RCE, les établissements n'ont pas de vision prospective sur son évolution. L'absence de budgétisation du GVT précédemment évoquée faisait que sa part non financée par le MESR se cumulait d'année en année pour les établissements où il est positif, sans que l'impact sur le fonds de roulement soit clairement identifié. Côté ressources, la mise en perspective statistique a mis en exergue l'absence de marge de manœuvre des universités sur leurs budgets, compte tenu du poids prépondérant de la SCSP. Le levier d'action se concentre donc sur le développement des ressources propres, notamment s'agissant de la formation continue. Compte tenu de la part non négligeable des subventions tant nationales qu'européennes dans les recettes d'exploitation, les établissements ont également intérêt à demeurer vigilants sur le suivi de leurs demandes de subventions.

Au constat d'une marge d'ajustement limitée entre dépenses et recettes précitées s'ajoute celui, plus inquiétant, d'une absence de vision en coûts complets : en clair, que reste-t-il de ces ressources une fois défalqués les coûts générés par leur gestion8 ? Un rapport établi par Futuris n'hésite pas à titrer « Financements sur projet : des modalités qui paupérisent les établissements ? »9. Plus le degré d'affectation économique de la ressource propre est élevé (il y a, par exemple, une différence entre la chaire destinée à financer un projet de recherche et les ressources issues de l'alternance qui alimentent tout un département), plus la vision de la ressource est biaisée dès l'instant que les charges afférentes demeurent mutualisées. Ces charges sont liées au personnel de support administratif et technique, au coût d'occupation des locaux et elles sont actuellement financées de facto par la SCSP.

Cette rigidité croissante et les incertitudes précitées rendent nécessaires pour les établissements la mise en place d'outils de gestion financière à caractère prospectif dans une logique pluriannuelle afin d'évaluer la trajectoire de leurs équilibres financiers en fonction de leurs options stratégiques. C'est dans ce contexte que les universités appliquent, depuis le 1er janvier 2016, le décret GBCP qui s'inscrit dans la mouvance de la réforme de la gestion budgétaire et comptable de l'État et de ses opérateurs. Ce décret, qui définit les nouvelles règles de la gestion budgétaire et comptable des universités, est susceptible de faire évoluer à la baisse plusieurs des points de tension précédemment évoqués.

Premièrement, il devrait améliorer la visibilité des établissements sur leurs programmes pluriannuels d'investissement. En raison de l'étalement des dépenses d'investissement sur plusieurs exercices, le décret précise que les crédits inscrits au budget sont dorénavant constitués d'autorisation d'engagement (AE) et de crédits de paiement (CP). L'AE porte sur l'enveloppe globale d'un projet et le CP constitue la limite supérieure des dépenses payées pendant l'exercice. Pour permettre un suivi régulier des AE/CP, le budget de chaque établissement doit comporter un tableau des autorisations budgétaires soumis au vote de l'organe délibérant. Cette approche comptable pluriannuelle de l'investissement devrait faire « fondre » les RAR et permettre une vision plus économique des budgets, à la condition que les universités aient recensé leurs programmes d'investissement. De plus, la chaîne de recettes devrait être améliorée du fait que les recettes seront désormais comptabilisées lors de leur encaissement. Deuxièmement, le décret devrait également permettre un pilotage pluriannuel de la masse salariale, puisque les établissements produisent un document prévisionnel de gestion des emplois et des crédits de paiement associés (comprenant notamment une prévision de consommation du plafond d'emplois ainsi que des dépenses de personnel). Enfin le décret prévoit un nouveau document financier faisant état de la trésorerie et la nouvelle condition d'équilibre budgétaire qui y est associée (cf. troisième partie infra).

Vers un outil d'analyse financière prospectif pour les universités

Le concept de soutenabilité budgétaire

À l'instar des acteurs du secteur public local, les universités sont confrontées à des choix de stratégie d'investissement et de financement et au risque d'asymétrie entre dépenses et recettes que font peser ces choix. Le concept de soutenabilité est utilisé en finances publiques car il se réfère à la spécificité du risque des entités publiques, non soumises au droit des faillites. Ainsi Brand et Poplawski Ribeiro (2009) rappellent que ce concept est « roi » dans le domaine des finances publiques car l'État insolvable a une durée de vie infinie et dispose du pouvoir de lever l'impôt. Une dette publique sera alors jugée soutenable si « compte tenu de la politique prévue ou prévisible, l'État ne risque pas de se trouver face à un problème d'insolvabilité ou face à une obligation d'ajustement irréaliste des finances publiques » (définition proposée par le Fonds monétaire international, 2002). Ce concept s'apprécie de manière dynamique et non statique car le contrôle annuel du budget permet seulement de juger de son équilibre sur une année donnée, pas de rendre compte du caractère durable de la capacité à honorer les engagements. Cette situation peut s'appliquer à l'université, même si elle n'emprunte pas, pour juger de sa capacité à honorer ses engagements dans la durée, compte tenu de ses choix d'investissement et de leur financement. De fait, la notion de soutenabilité budgétaire est définie par le nouveau décret GBCP qui sous-tend une notion d'engagement au sens large10 : la soutenabilité consiste à s'assurer que l'établissement sera en capacité d'honorer les engagements souscrits ou prévus et qu'il maîtrise les conséquences budgétaires de ses choix tant en cours d'année qu'au titre des exercices futurs. Ce concept de soutenabilité peut s'incarner dans le déploiement d'outils de gestion financière prospectifs, dont l'absence est un point récurrent mis en avant par différentes instances (IGAENR 2010 et 2014, rapport du Sénat (2013), Cour des comptes dans son récent référé sur l'allocation des moyens de l'État aux universités (2014)). Nous appuyant sur l'existant des outils proposés par l'instruction M9, nous nous proposons de développer une démarche de prospective financière adaptée aux universités.

Éléments d'une démarche de prospective financière pour les universités

Quelle démarche prospective ?

La démarche prospective a pour objectif d'évaluer la soutenabilité budgétaire de l'université, sa capacité à générer en fonctionnement des ressources permettant de maintenir l'effort d'investissement déjà entrepris afin de le poursuivre, voire de le développer. Elle vise à dépasser le cap de l'équilibre annuel du budget pour faire ressortir sur un horizon pluriannuel des interactions récurrentes entre les sections de fonctionnement et d'investissement. En effet, l'analyse de budgets sur base annuelle ne permet pas de se positionner dans une trajectoire d'anticipation. Ainsi Guengant (1995a) évoque le mécanisme d'induction qui concerne les charges récurrentes de fonctionnement des services publics pour les collectivités locales, une mécanique qui est parfaitement transposable à l'université et est évoquée dans le rapport de la Cour des comptes (2015). La production d'un service public par l'université lui impose de recruter des personnels et d'acquérir des fournitures, mais s'accompagne aussi d'une dégradation irréversible des équipements : un entretien régulier ainsi qu'un renouvellement périodique doivent être pris en compte. Ces investissements de renouvellement auront a fortiori un impact dans la durée sur les charges d'exploitation (coût de l'énergie et des fluides, contrats de maintenance et d'entretien, autres consommations intermédiaires).

Deux types de modèles prospectifs sont utilisés en analyse financière des collectivités locales (Guengant, 1995a ; Guyon, 2003) et peuvent être appliqués au cas des universités : les modèles extrapolatifs et les modèles explicatifs. Également appelés « simulations au fil de l'eau », les modèles extrapolatifs prolongent les tendances passées et permettent d'identifier la possible apparition d'un effet de ciseau entre dépenses et recettes de fonctionnement. Dans ces modèles, seuls les investissements de renouvellement strictement indispensables au maintien du patrimoine figurent dans la prospective. À la différence des modèles extrapolatifs, les modèles explicatifs intègrent les projets et les investissements de développement.

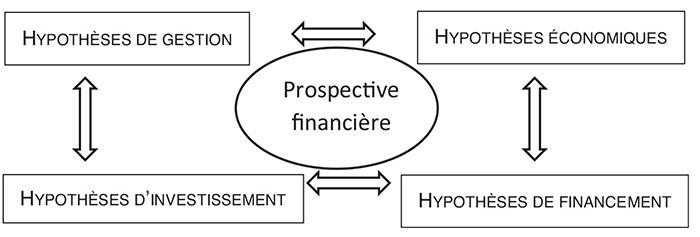

Élaboration du tableau de bord des hypothèses de simulation prospective

La démarche prospective est délicate en ce qu'elle suppose le traitement de l'incertitude, donc le développement de multiples hypothèses sur des variables qui peuvent être dépendantes les unes des autres. Dans ce contexte, le tableau de bord des hypothèses de simulation représente la « tour de contrôle » d'un modèle prospectif. La préparation de ces hypothèses étant fondamentale, il est nécessaire de les organiser en distinguant ce qui relève de la gestion, du contexte économique, de l'investissement et du financement (cf. schéma 1). Plus spécifiquement, il convient de distinguer les variables selon deux critères : variables endogènes ou exogènes, variables prédéterminées ou variables d'ajustement.

Tableau de bord des hypothèses de simulation prospective

Source : d'après les auteurs.

Variables exogènes (hypothèses économiques) versus variables endogènes (hypothèses de gestion)

La prospective s'attachera à identifier, en fonctionnement comme en investissement, les variables exogènes, dont l'évolution est subie par l'établissement, des variables endogènes qui résultent de décisions de gestion de l'université. Ainsi des hypothèses économiques seront posées sur les variables exogènes comme, par exemple, ce qui résulte de décisions financières de l'État ou des collectivités locales comme une variation du montant des subventions perçues, une évolution des charges sociales, et ce qui résulte de l'environnement économique, l'évolution du coût des matières premières, des fluides (eau, énergie), du prix des services extérieurs.

Par ailleurs, des hypothèses de gestion seront posées sur les variables endogènes : par exemple, l'évolution des ressources propres résultant du développement de la formation continue, ou une réduction des consommations de fluide résultant de la rénovation d'un bâtiment, ou l'incidence de recrutements, etc.

Variables de commande prédéterminées versus variables d'ajustement (hypothèses d'investissement et de financement)

Le mécanisme d'induction précité s'applique aux deux types de modèles prospectifs, s'agissant de poser des hypothèses sur l'estimation des charges additionnelles de fonctionnement générées par les investissements. En symétrie, les hypothèses de simulation peuvent également se baser sur l'ajustement des produits : l'université doit mobiliser des ressources supplémentaires (par exemple, l'identification de nouvelles subventions, un meilleur recouvrement de recettes existantes, etc.) pour faire face à ces charges additionnelles. Cet ajustement peut se faire sous contrainte d'un fonds de roulement cible. Les établissements dont le programme d'investissements est prédéterminé pourront recourir aux modèles explicatifs, alors que ceux qui n'ont pas de visibilité sur leurs investissements utiliseront les modèles extrapolatifs.

Modèle de prospective : estimation de la CAF prévisionnelle et du plan de financement pluriannuel des investissements

Grâce aux hypothèses précédentes, la deuxième étape de la prospective consiste à anticiper la projection du cycle du fonctionnement en évaluant la capacité d'autofinancement prévisionnelle. Puis la projection des flux d'emplois et de ressources du tableau de financement permet de vérifier la cohérence entre les flux d'investissements et les flux de financement pour chaque exercice. Ce modèle de prospective, illustré par le schéma 2, s'inspire de celui développé par Gilbert et al. (2009) s'agissant des collectivités locales. L'intérêt d'une vision prospective est de rechercher le meilleur phasage entre le déroulement des programmes d'investissement et les sources potentielles de mobilisation des financements (CAF, subventions). Si les prélèvements sur le fonds de roulement sont autorisés pour financer les opérations d'investissement, l'intérêt d'une projection pluriannuelle est de vérifier, dans l'hypothèse d'un sous-financement des investissements, que les prélèvements à venir sur le fonds de roulement ne seront pas de nature à fragiliser durablement les ressources stables de l'établissement. Il s'agit ainsi de planifier, dans le cadre du cycle d'investissement, la meilleure adéquation entre la capacité d'investissement et la programmation des investissements dans la durée.

Enfin on rappellera que, même si toute démarche prévisionnelle se heurte au problème du traitement de l'incertitude, la pertinence des prévisions est fortement conditionnée par la qualité et la fiabilité des données de référence qui serviront de support à la réalisation de l'étude prospective. Cela implique, en amont, un travail de concertation entre les équipes au sein de l'établissement.

Organigramme du modèle de prospective financière

Source : d'après les auteurs.

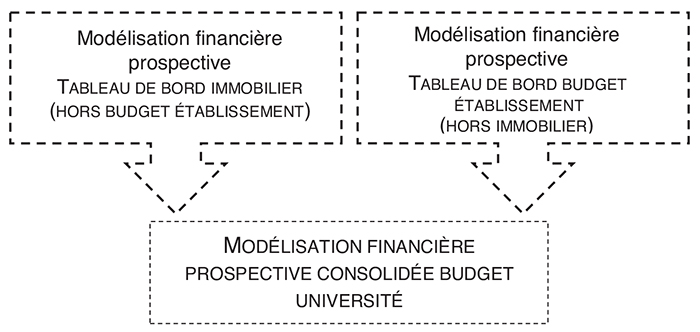

Vers un modèle de prospective qui distingue la fonction immobilière : un enjeu majeur pour les universités

Un récent rapport IGAENR-IGF (2016) portant sur la dévolution du patrimoine immobilier aux universités fait état des progrès réalisés par les établissements depuis quelques années pour disposer d'une meilleure connaissance de leur parc immobilier. Pour autant, un déploiement des outils de gestion financière prospective centré sur la fonction immobilière demeure un enjeu majeur. En effet, selon le rapport de la Cour des comptes (2015), le poids de l'immobilier universitaire représente 18,4 millions de m2 de surface en 2014. Selon ce même rapport, l'enjeu pour les établissements porte sur un objectif d'optimisation des mètres carré de surface qui peut prendre différentes formes : démolition, cession, amélioration du taux d'occupation, transformation d'usage, restructuration du patrimoine dans un but de performance énergétique. De fait, le taux de vétusté du parc immobilier est estimé à 21,87 % à la fin de 2013 (rapport IGAENR-IGF, 2015). Les établissements se sont dotés de schémas directeurs immobiliers qui leur sont spécifiques puisque les objectifs en matière de politique d'investissement immobilier varient significativement d'un établissement à l'autre, compte tenu de la très grande hétérogénéité du parc immobilier.

Si les outils actuels de gestion financière permettent d'articuler les sections de fonctionnement et d'investissement, l'estimation des effets du mécanisme d'induction précité est encore perfectible pour la plupart des établissements. La fonction immobilière – et les dépenses d'investissement associées – génère dans le budget d'un établissement de multiples charges d'exploitation ; elle peut également générer des produits d'exploitation (revenus locatifs ou subventions ciblées de l'État ou des collectivités locales).

Il peut donc être intéressant de raffiner le modèle prospectif en isolant dans un budget distinct les éléments servant au diagnostic de la fonction immobilière. Cette démarche s'avère d'autant plus utile pour les établissements qui sont engagés dans des travaux d'amélioration de la performance énergétique de leur campus universitaires, ce qui nécessite notamment un suivi des consommations de fluides et d'énergie dans la durée. Pour le pilotage de l'organisation, il importe également de manière symétrique de disposer pour le budget propre de l'établissement d'un état des lieux, « purgé » des produits et des charges rattachés à la fonction immobilière afin de situer les possibilités d'intervention de l'établissement sur son « cœur de métier ». Cette division du budget global de l'établissement en deux masses distinctes, fonction immobilière, d'une part, et budget propre de l'établissement hors immobilier, d'autre part, est présentée dans le schéma 3. Le travail de simulation prospective portera sur le phasage le plus adapté entre le déroulement des programmes d'intervention pour chaque budget et les sources potentielles de mobilisation des financements. L'ensemble forme la modélisation financière prospective consolidée du budget de l'université.

Déclinaison du budget global de l'établissement : fonction immobilière versus « cœur de métier »

Source : d'après les auteurs.

Conclusion : du bon usage des outils

de gestion financière

Les nouvelles responsabilités octroyées aux universités françaises les engagent dans une démarche de rationalisation de leur gestion. Le recul dont elles disposent depuis la mise en jeu de la loi LRU leur permet de mieux percevoir les zones de tensions financières induites par une insuffisante maîtrise de leurs marges de manœuvre sur leurs charges de fonctionnement et sur leur capacité à financer leurs investissements. De fait, elles sont actuellement dans une phase de transition s'agissant d'opérationnaliser des outils de gestion financière actuellement sous-exploités. Il s'agit de l'exemple le plus récent d'un mouvement de quantification comptable et financière qui a touché nombre d'acteurs du secteur public depuis une trentaine d'années, en France comme dans d'autres pays de l'Organisation de coopération et de développement économiques (OCDE). À l'instar de ce qui s'est produit pour les collectivités locales, ce mouvement se déploie dans un contexte de tensions financières, lui-même généré par le transfert de compétences de l'État vers ses opérateurs publics. Ce mouvement s'intensifie depuis peu. En effet, si l'instruction M9 définit le matériau qui prédispose au déploiement de ces outils, le décret GBCP marque une étape supplémentaire vers une approche pluriannuelle par la définition de la notion de soutenabilité budgétaire. Les universités doivent actuellement s'adapter à ce décret en développant des modèles de simulation financière prospective, dont elles ne bénéficient pas à ce jour. Même si l'on ne dispose pas de suffisamment de recul pour analyser les effets de la mise en place du décret GBCP, celui-ci marque une étape supplémentaire d'éloignement avec une logique de gestion financière historiquement dominée par une culture budgétaire.

Pour autant, il importe de restituer le déploiement des outils de gestion financière dans leur contexte organisationnel pour en questionner l'efficacité. En effet, ces outils ne sauront trouver une pleine expression qu'en étant la déclinaison financière d'une stratégie d'établissement. Le transfert de responsabilités induit par la loi LRU a défini un nouvel espace organisationnel dont les acteurs de l'université se saisissent, en même temps qu'ils se saisissent de ces nouveaux outils de gestion. La quantification induite par les outils de gestion ne fait pas débat, en ce sens qu'elle résulte d'une réglementation qui s'impose aux établissements. Mais le risque existe que la maîtrise de ces nouveaux outils, consommatrice de ressources humaines et techniques, se fasse en déconnexion avec les enjeux organisationnels de l'établissement. Différents rapports de l'IGAENR-IGF (2014 et 2015) soulignent que les universités ont à relever le défi de contribuer à améliorer un dialogue de gestion, encore trop fractionné et peu prospectif, pour renforcer leur projet stratégique, projet pour lequel il peut s'avérer difficile de réconcilier les enjeux de l'enseignement et ceux de la recherche. Le renforcement de ce dialogue est le moyen d'éviter que la logique de gestion par les résultats induits par ces outils ne conduise à la mise en œuvre de décisions politiques non explicitées, comme le soulignent Biondi et al. (2008), en prenant l'exemple non exhaustif du secteur de la santé.