L'industrie de l'assurance se caractérisait jusqu'ici par un marketing offensif, de masse, tourné quasi exclusivement vers la construction d'une image de marque. Cette image était destinée à inspirer confiance dans la marque et les produits, et à alimenter des réseaux de distribution traditionnels (agences ou réseaux salariés).

Ce modèle est aujourd'hui remis en cause par la digitalisation croissante des canaux de distribution des assureurs qui rend plus difficile la différenciation des offres, donc la construction de l'image de marque. Par ailleurs, elle ouvre un champ des possibles extrêmement vaste concernant le ciblage commercial, rendant obsolète le marketing de masse. Au total, elle constitue une opportunité majeure pour les acteurs qui sauront comprendre les codes du digital, tant dans la distribution des offres que dans le service rendu au client. Elle constitue tout autant une menace pour les autres.

Cet article décrit les changements à l'œuvre dans le marketing de l'assurance liés à la digitalisation du secteur. Le marketing doit être entendu, selon la définition proposée par l'American Marketing Association, comme l'activité consistant à « planifier et mettre en œuvre l'élaboration, la tarification, la communication et la distribution d'une idée, d'un produit ou d'un service en vue d'un échange mutuellement satisfaisant pour les organisations comme pour les individus ».

Le champ analysé ici est celui de l'assurance des particuliers et des professionnels, l'assurance d'entreprise étant exclue car elle implique des modalités de marketing et de distribution très différentes. Les principales lignes d'affaires considérées sont l'assurance automobile, habitation, vie et santé, qui représentent la grande majorité du marché.

Le marketing traditionnel : de gros budgets publicitaires, des messages simples, des réseaux de vente physiques

Le marketing dans l'assurance s'exerce sous contraintes

Toute stratégie marketing dans le secteur de l'assurance doit tenir compte de certaines caractéristiques essentielles du produit, qui ne le rendent semblable à aucun autre.

L'assurance n'est pas un produit qui fait rêver. Loin des marchés des biens de grande consommation, de l'habillement, des cosmétiques, du luxe, du voyage ou de la culture, les marketeurs d'assurance n'arriveront pas à projeter le consommateur dans un univers où l'adhésion au produit est forte. Les cartes du rêve, du plaisir ou du développement personnel ne pourront être jouées.

L'assurance est perçue comme une obligation. Elle est obligatoire en droit dans les cas prévus par le Code des assurances à raison de l'activité (conduite automobile, chasse) ou de la profession (architectes, avocats, experts-comptables, agents immobiliers, courtiers d'assurance, etc.) exercée. Elle est obligatoire dans les faits pour l'assurance habitation (obligatoire pour le locataire, fortement recommandée pour le propriétaire) et, selon les cas, fort utile sinon indispensable dans les domaines de la santé et de la prévoyance.

L'assurance est compliquée. Qui ne s'est jamais plaint des « petits caractères » des polices d'assurance, au jargon incompréhensible pour le béotien et aux exclusions nombreuses ? De la même façon, les hausses annuelles de tarifs, qui sont légion en assurance de particuliers, sont rarement expliquées. Elles nourrissent un ressentiment profond auprès du grand public, qui n'y comprend pas grand-chose et a toujours l'impression de se faire avoir.

L'assurance implique la peur. Là où les enseignes de luxe, d'habillement ou de sport invitent le consommateur à se projeter dans un univers désirable où il est en pleine forme, élégant et entouré d'objets de valeur, les assureurs n'ont d'autre choix que d'inviter leurs clients à envisager le pire. L'accident, la maladie, la dépendance, la mort, les obsèques ou la succession sont les environnements quotidiens des conseillers en assurance.

L'acte d'achat d'assurance est étroitement associé à des moments de vie. Le consommateur recherche rarement un produit d'assurance pendant son temps libre pour améliorer ou optimiser sa couverture contre tel ou tel risque. Il s'intéresse à l'assurance le plus souvent parce qu'un événement particulier l'y a conduit : un déménagement, l'achat d'une voiture, un changement de travail, l'entrée dans la vie active, une naissance, un divorce, le passage à la retraite, etc. Cela entraîne pour l'assureur la nécessité d'être présent lors de ces moments de vie, du moins d'être présent à l'esprit du consommateur lorsqu'il va rechercher spontanément un produit d'assurance.

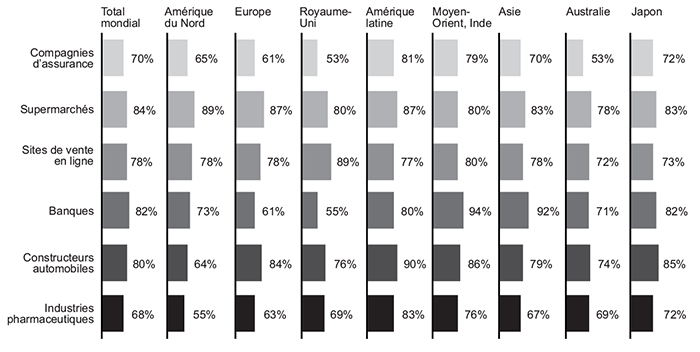

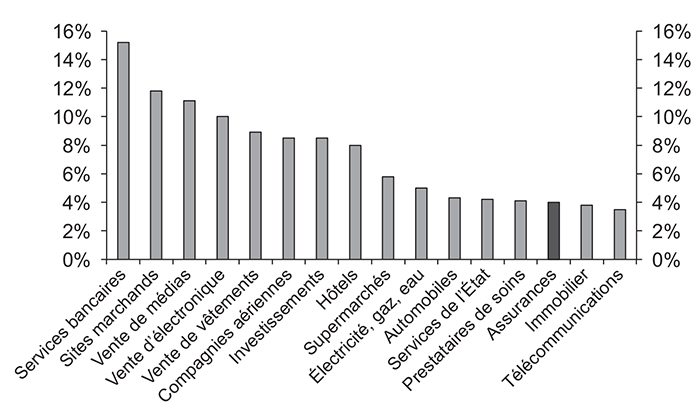

Enfin les assureurs ont mauvaise réputation, comme le montre le graphique 1. Au niveau mondial, les assureurs suscitent moins de confiance de la part des consommateurs que les banques et se situent à un niveau équivalent à celui des compagnies pharmaceutiques.

Niveau de confiance

( % de consommateurs répondant « confiance complète »

ou « confiance modérée » selon le secteur)

Source : EY, 2014 Global Consumer Insurance Survey.

L'ensemble de ces caractéristiques contraignent fortement la politique marketing des assureurs. Comme le résume Matt Johnson, qui a dirigé le marketing de State Farm, l'un des principaux assureurs américains : « L'assurance n'est pas un produit amusant – les jeunes générations ne se disputent pas pour savoir si Allstate est plus ou moins cool que Progressive de la même façon qu'ils le feraient pour Nike ou Adidas. C'est également un produit à faible adhésion, pour lequel le consommateur paie continûment sans pour autant lui accorder beaucoup de considération. Tant que tout se passe bien, les taux de rétention sont élevés. L'objectif est de susciter l'engagement du client. Vous êtes en train de vous battre pour une part de l'esprit de cet être humain. En ce qui concerne l'assurance, les gens ne savent pas quand ils en auront besoin. Donc, quand cela arrive, ils vont se renseigner sur deux ou trois compagnies. Nous devons avoir une place de choix dans les esprits (we need to be top of mind). » (The Content Strategist, février 2017).

La solution classique : de gros budgets, des messages simples

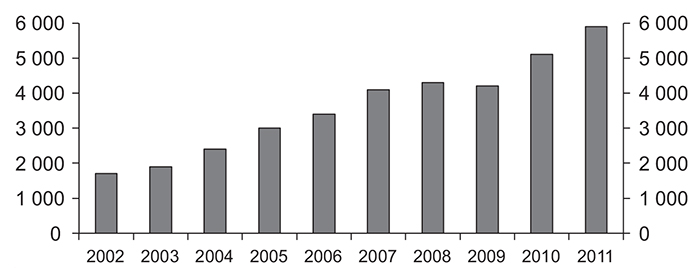

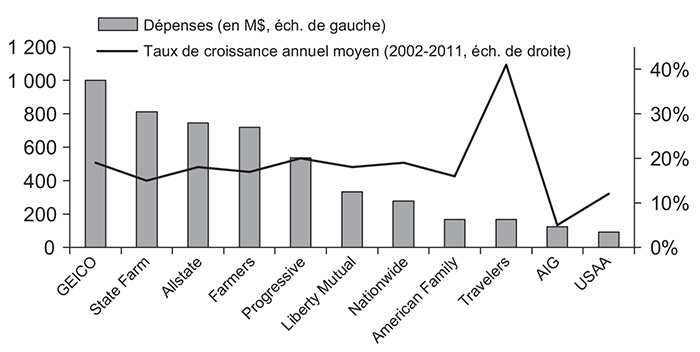

Dans ce contexte, les assureurs ont réagi logiquement en effectuant des investissements massifs dans la publicité, en particulier la publicité télévisée. Sur le marché non-vie américain, le taux de croissance annuel moyen depuis 2001 des dépenses publicitaires est de 15 %. En 2016, l'assurance est le troisième secteur en termes de budget publicitaire pendant la saison NFL (National Football League).

Les dépenses en marketing des compagnies d'assurance dommage continuent à augmenter

Graphique 2a

Dépenses en marketing de l'ensemble des compagnies

(en M$)

Source : A. M. Best.

Graphique 2b

Dépenses par compagnie

Source : A. M. Best.

Pour la réalisation de leurs annonces, les acteurs ont déployé l'ensemble des techniques traditionnelles bien connues des publicitaires afin de créer, selon le terme consacré, de la « rémanence » : des slogans, des jingles, des mascottes, etc. Sur le fond du message véhiculé, les idées sont simples et renvoient toutes aux mêmes thématiques : le prix, la tranquillité d'esprit, le service client ou l'absence de but lucratif de l'assurance (pour les assureurs mutualistes).

Des exemples topiques de ces campagnes sont, aux États-Unis, le recours au footballeur star Peyton Manning pour les campagnes de Nationwide, dont le jingle est devenu tellement connu qu'il a suscité plusieurs parodies, ou encore le gecko, l'animal fétiche de l'assureur GEICO, qui prodigue ses bons conseils et conclut invariablement par la promesse de faire économiser 15 % à celui qui consacre quinze minutes à son assurance automobile. Plus près de nous, les campagnes de Groupama avec Cerise, de la Maaf avec la série Palace ou encore de la Maif avec son slogan « assureur militant » résonnent encore dans l'esprit de tous ceux qui ont regardé la télévision ou sont allés au cinéma ces vingt dernières années.

Ces stratégies ont permis jusqu'ici aux leaders du secteur d'atteindre leur objectif, de rester top of mind lorsque le consommateur passe à l'acte d'achat d'un produit d'assurance. Les réseaux de vente physiques (agents d'assurance, points de vente propriétaires, réseaux salariés debout, courtiers traditionnels) étaient là pour accueillir un flux qui se dirigeait spontanément vers eux.

La digitalisation du secteur invite à repenser tant le marketing que la stratégie des acteurs

L'irruption du digital dans l'assurance est difficile à quantifier, mais ses effets sont de plus en plus visibles

L'irruption du digital dans l'assurance est difficile à quantifier

Cette stratégie d'acquisition de clientèle reposant sur le triptyque investissements publicitaires massifs à la télévision – image de marque –, messages simples et réseaux de vente physiques est progressivement remise en cause par la digitalisation des canaux de distribution.

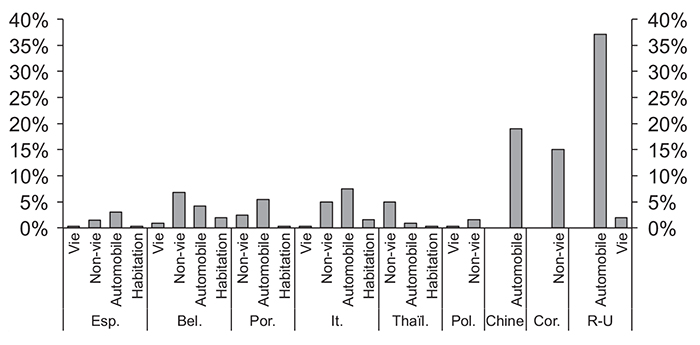

Cette dernière est difficile à quantifier du fait de l'absence de statistiques consolidées au niveau des différentes organisations professionnelles. La part des ventes en ligne d'assurance ne peut donc être estimée que par sondage auprès de clients ou de compagnies. Ces derniers indiquent une proportion qui varie beaucoup en fonction des études, mais qui peut être estimée autour de 10 % à 15 % dans la plupart des pays industrialisés, dont la France. Le Royaume-Uni fait figure d'exception avec environ les deux tiers des ventes en ligne.

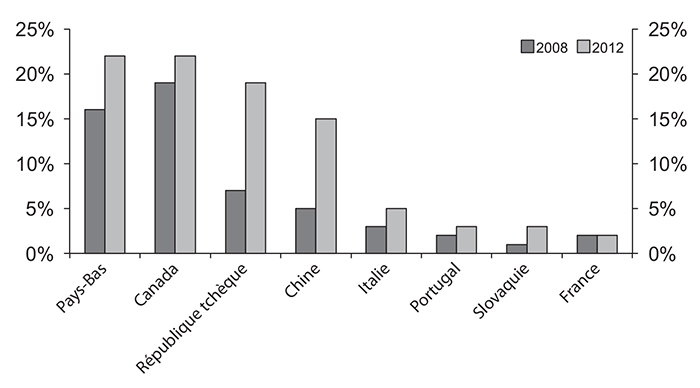

Part du e-commerce dans l'assurance (stricto sensu)

Esp. : Espagne ; Bel. : Belgique ; Por. : Portugal ; It. : Italie ; Thaïl. : Thaïlande ; Pol. : Pologne ; Cor. : Corée du Sud ; R-U : Royaume-Uni.

Note : la plupart des données sont de 2011 ou 2012.

Sources : sources variées dont des fédérations nationales d'assurances, des autorités de supervision et les calculs de Swiss Re Economic Research & Consulting.

Répartition de l'assurance mondiale

(en % du total et valeurs en milliers de Md$)

Note : données pour l'assurance non-vie.

Source : McKinsey Global Insurance Pools.

Part de la distribution à distance

Note : données pour l'assurance non-vie.

Source : McKinsey Global Insurance Pools.

Une étude de 2013 réalisée par Finaccord, fondée sur des sondages auprès de consommateurs pour des produits standards (assurance automobile, assurance habitation) en France, en Allemagne, en Italie, en Espagne, en Pologne et au Royaume-Uni a montré que :

-

les canaux en ligne, qu'il s'agisse des sites d'assureurs ou de comparateurs, représentaient une moyenne de 42 % des ventes en 2012 ;

-

ce dernier chiffre était de 36 % en 2008 ;

-

le Royaume-Uni détenait le record de la part de transactions en ligne (69 %) ;

-

la France détenait la part la plus faible (25 %) ;

-

la part des ventes en ligne a progressé significativement dans chacun des six pays étudiés entre 2008 et 2012.

On le voit, ces analyses ne convergent pas sur l'évaluation de la part du e-commerce dans l'assurance, du fait principalement des biais méthodologiques dans la définition de ce que recouvre la notion d'e-commerce. Quel est le périmètre considéré ? S'agit-il des transactions qui se déroulent de bout en bout sur Internet (full online) ? S'agit-il également des ventes entreprises en ligne, avec une phase de conseil téléphonique, qui se terminent par une signature électronique ou un consentement exprimé par téléphone ?

Encadré

Le Royaume-Uni comme cas polaire de la disruption

de la distribution par le digital

Le Royaume-Uni présente l'exemple d'une révolution de la distribution d'assurance accomplie en quelques années, sous l'impulsion du digital et des comparateurs (aggregators). La première police d'assurance auto online a été lancée en 2000. En 2009, le canal internet était devenu dominant au sein des différents canaux de distribution. Que s'est-il passé en ce laps de temps relativement court ? Comment expliquer un tel bouleversement ?

Les particularités, anciennes, du marché britannique ont sans doute joué un rôle important. Contrairement à la France, il s'agit d'un marché où le courtage avait une influence forte en assurance IARD (incendie, accidents et risques divers). Contrairement à la France, la tacite reconduction n'était pas la norme et une partie du marché était à durée ferme, poussant les assurés à retourner sur le marché chaque année pour trouver une nouvelle couverture pour les douze prochains mois.

Mais le déclencheur principal est venu des comparateurs. Ces acteurs, dont le rôle est de comparer le rapport garanties/prix des contrats sur une base standardisée, ont trouvé au Royaume-Uni un terreau favorable à leur expansion et ont joué un rôle moteur dans la transformation du marché. GoCompare, Confused, ComparetheMarket et MoneySuperMarket ont investi très lourdement en publicité, essentiellement à la télévision, finissant par détrôner les assureurs dans les campagnes de branding (construction de l'image de marque).

Le graphique 6 (infra) montre l'ampleur des investissements publicitaires des comparateurs outre-Manche, qui ont progressivement gagné la compétition du marketing face aux assureurs. Pour un marché qui représente un dixième de la taille du marché américain, les principaux comparateurs ont aujourd'hui des dépenses marketing seulement deux fois inférieures à celles des principaux assureurs américains.

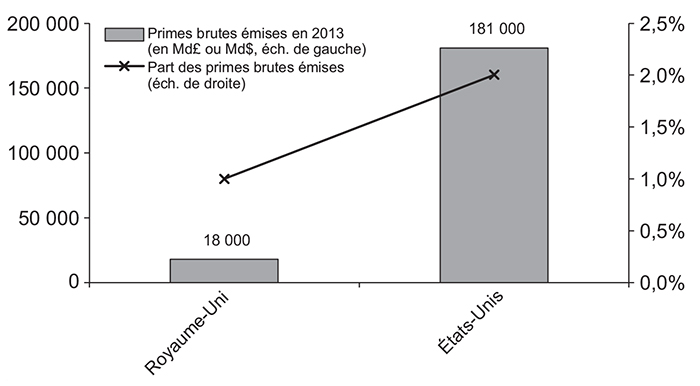

Taille du marché de l'assurance automobile et dépenses en marketing

(top 7 des agrégateurs pour le Royaume-Uni

et top 7 des compagnies d'assurance aux États-Unis)

Source : Accenture (2016).

Les compagnies d'assurance ont dû faire face à une pression renouvelée, et intense, sur les prix, exposés en toute transparence sur les étagères des comparateurs. Les marges auparavant réalisées à leur bénéfice et à celui de leurs intermédiaires ont dû être comprimées.

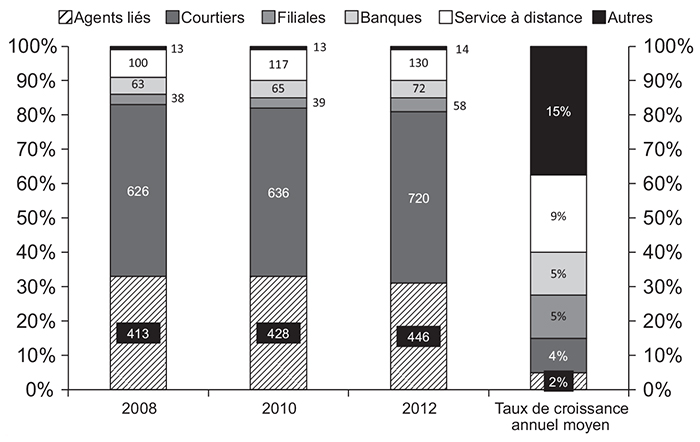

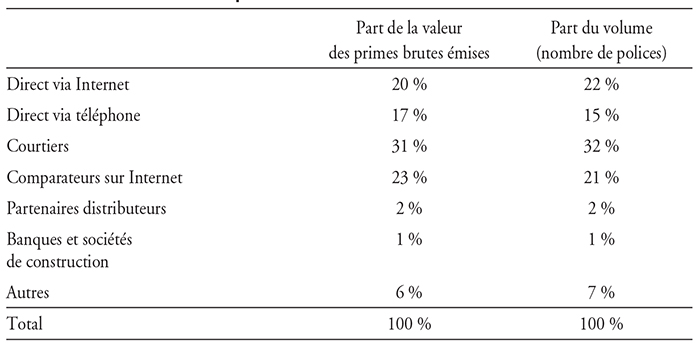

L'assurance automobile au Royaume-Uni en 2012

par canal de distribution

Source : calculs de la Commission de la concurrence du Royaume-Uni à partir des données fournies par les dix principales compagnies d'assurance automobile (arrondis au chiffre près).

La notion d'e-commerce en assurance recouvre une réalité hétérogène

La vente d'assurance aux particuliers est une transaction complexe, qui mêle plusieurs phases de recherche d'information, de demande d'avis, de conseil, de réalisation de la transaction et d'après-vente.

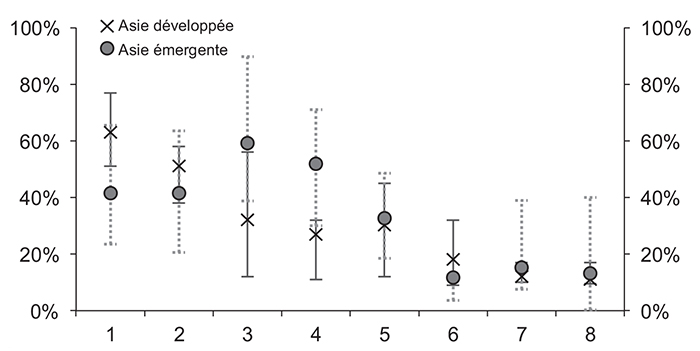

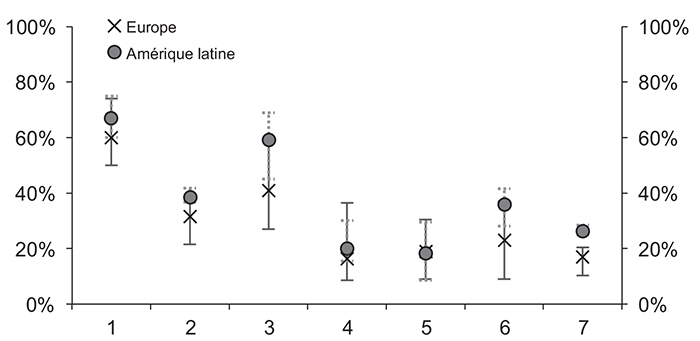

Si la part des ventes effectuées en ligne, bien qu'incertaine, est aujourd'hui minoritaire (sauf au Royaume-Uni), les consommateurs ont déjà basculé majoritairement sur Internet pour la phase avant-vente de recherche d'information.

Les sources d'information des consommateurs

au sujet des services financiers

Graphique 7a

En Asie

(en % des répondants)

Graphique 7b

En Europe et en Amérique latine

(en % des répondants)

1 : Internet ; 2 : Famille, ami ou collègue ; 3 : Agent d'assurance ; 4 : TV ; 5 : Banque ; 6 : Conseiller financier indépendant ; 7 : Internet par un smartphone ; 8 : Média social.

Sources des deux graphiques : Swiss Re, Survey of Risk Appetite and Insurance: Asia-Pacific 2011 ; Swiss Re, European Insurance Report 2012 ; Swiss Re, Latin America Customer Survey Report 2013.

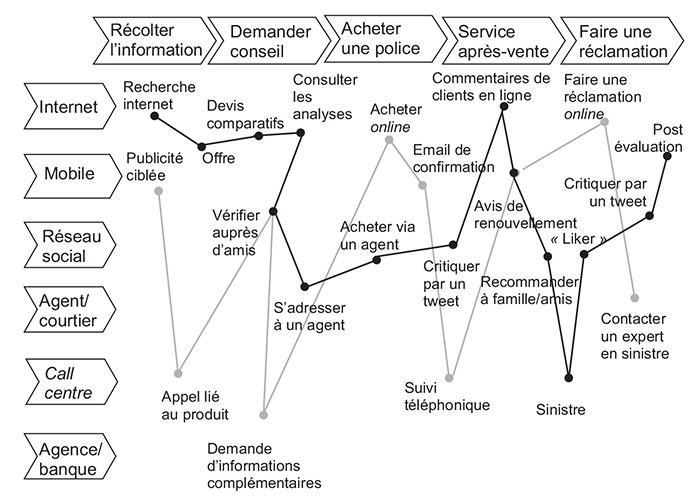

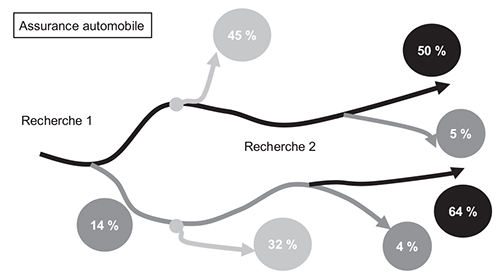

Le développement d'Internet s'est en réalité traduit par une fragmentation encore plus marquée du processus d'achat d'assurance. Si l'information est rassemblée en ligne, le consommateur peut rechercher un conseil auprès de ses amis ou d'une agence bancaire ou d'une agence d'assurance, pour revenir éventuellement sur Internet pour finaliser la vente, avant d'être contacté par un call-center pour une enquête qualité après-vente. Swiss Re a représenté dans le schéma 1 deux exemples de parcours d'achat alternant les phases online et off line, démontrant la complexité des changements de canaux tout au long de l'acte d'achat.

Exemples de parcours d'achat

Note : le tracé en gris montre un exemple de parcours débuté par une publicité mobile et le tracé noir une expérience d'achat via une recherche en ligne.

Source : Swiss Re Economic Research & Consulting à partir des données de « Powering the Cross-Channel Customer Experience with Oracle's Complete Commerce », Oracle (2012).

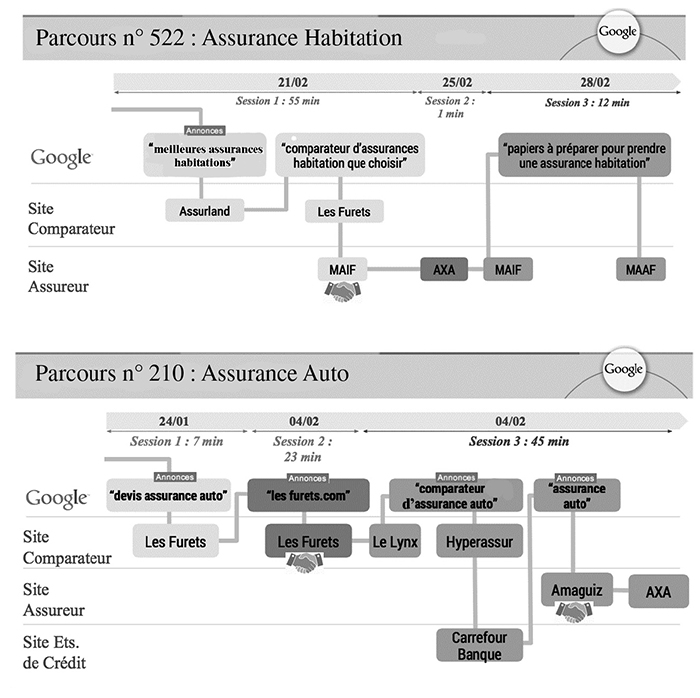

Mêmes cantonnés à Internet, les parcours de vente sont fragmentés. Google, en lien avec Nielsen, s'est intéressé à ce phénomène sur le marché français des produits bancaires et d'assurance en 2014. En assurance automobile et assurance habitation, les parcours de vente reposent sur des aller-retour permanents entre référencement payant (signalés dans le schéma 2 infra par la mention « Annonce »), référencement naturel, sites de comparateurs, sites de banques ou sites de compagnies d'assurance.

Deux exemples de parcours en ligne représentatifs

en automobile et en habitation

Source : étude Clickstream/Netview Nielsen, janvier-mars 2014.

Malgré ces sinuosités, un phénomène continue d'apparaître clairement dans les parcours de vente en ligne. De la même façon que dans le monde traditionnel, le pouvoir de la marque reste très fort (en France). Ainsi, sur l'assurance automobile, 86 % des requêtes sur Google portent sur des recherches de marque et seulement 14 % sur des mots-clés génériques (« assurance voiture », par exemple).

Prédominance de la marque dans les recherches,

même sur une population de prospects

(en noir, la marque ; en gris clair, conversion ; en gris foncé, mots génériques)

Source : étude Clickstream/Netview Nielsen, janvier-mars 2014.

Une chose est sûre : les ventes en ligne sont en croissance

La croissance des canaux digitaux ressort de toutes les études citées précédemment. Elle peut aussi se déduire de l'examen des données concernant les requêtes sur les moteurs de recherche, en particulier Google qui détient une part de marché ultradominante en France. En se limitant au périmètre du champ lexical de l'assurance santé (« mutuelle », « assurance santé », « comparatif assurance santé », par exemple), le volume des requêtes est sur une tendance de croissance de 10 % à 15 % annuels sur les cinq dernières années. Les tendances sont comparables pour l'assurance automobile.

Il est intéressant de se pencher sur les ressorts de cette croissance. Le foisonnement de l'information disponible en ligne et des outils d'aide à l'évaluation des besoins d'assurance aux comparateurs eux-mêmes explique certainement une partie de l'évolution. Les effets générationnels ne sont sans doute pas à négliger non plus, même si une étude plus poussée montre que les actifs et les jeunes seniors n'ont rien à envier à la génération Y en termes d'intentions d'achat d'assurance via un canal digital (28 % dans tous les cas, d'après Capgemini, 2015).

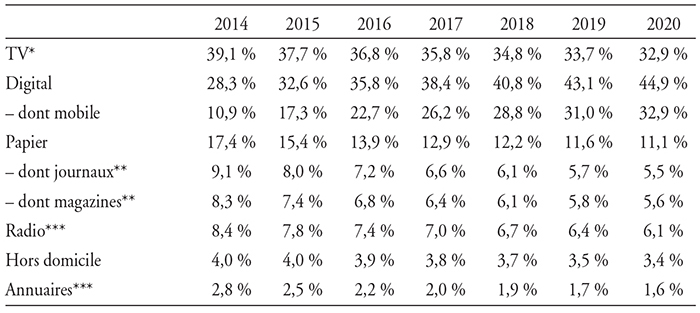

Plus généralement, l'assurance ne peut rester durablement à l'écart d'une tendance de fond qui voit la publicité digitale progressivement supplanter la publicité off line. À cet égard, 2017 représente une année historique, puisque c'est la première fois que les analystes s'attendent à ce que les dépenses marketing digitales dépassent, aux États-Unis, celles du média jusqu'ici roi : la télévision.

Part par média des dépenses publicitaires aux États-Unis, 2014-2020

(en % du total)

* Hors digital. ** Version papier seulement. *** Hors radio off-air et digital.

Source : eMarketer, mars 2016.

L'ensemble de ces facteurs n'ayant pas encore produit leurs pleins effets, il est probable que cette croissance se poursuive à l'avenir.

Au surplus, deux raisons supplémentaires incitent à croire en une croissance continue des canaux en ligne. D'une part, les grandes enseignes d'assurance, celles qui sont sur le podium de l'image de marque, celles qui ont investi les gros budgets ces dernières décennies, ont jusqu'ici été réticentes à proposer des parcours de vente sur Internet. Leur modèle étant tourné vers les canaux de distribution physiques, elles ont préféré ne pas investir sur le « en ligne » ou ont alors préféré créer des marques secondaires pour leur activité d'assurance directe, seules autorisées à être présentes sur les comparateurs (Direct Assurance pour Axa, AllSecure pour Allianz, Amaguiz pour Groupama). Ce réflexe consistant à accorder la primauté aux canaux physiques est progressivement remis en cause.

D'autre part, l'expérience client en ligne qu'offrent les assureurs, aujourd'hui jugée d'un faible niveau par les consommateurs (cf. infra), laisse penser que davantage de clients se convertiront au digital lorsque la qualité de service aura été améliorée.

Le digital renforce le caractère central du prix dans le produit d'assurance, ce qui bouleverse les business models

Le prix est plus que jamais l'élément central

Cette montée en puissance des canaux digitaux a pour conséquence de placer le critère du prix au cœur du marketing et du produit. Les comparateurs qui, dans certains pays comme au Royaume-Uni, sont un mode dominant d'entrée en relation avec le client ne font qu'accentuer ce phénomène. Les offres d'assurance sont, en fonction des garanties demandées, classées par prix croissant, ce qui en fait l'élément déterminant. À part leur prix, les produits n'ont guère que leur marque (et quelques variations autour des garanties) pour se différencier.

Aussi ce mode d'intermédiation fait courir un risque évident de commoditization aux produits d'assurance. À terme, on peut sans difficulté imaginer que les marques d'assurance, constituées à grand renfort de budgets publicitaires depuis de nombreuses années, en pâtissent. En effet, à quoi bon dépenser des dizaines, voire des centaines, de millions par an en publicité à la télévision, si c'est pour que les consommateurs fassent le constat, sur leur comparateur d'assurance, que cette marque, quoique connue, est de 10 % ou 20 % plus chère que telle autre, qui présente les mêmes garanties ?

Les acteurs offensifs sur le marketing et sur le prix n'adressent pas le même marché que les acteurs traditionnels

Un phénomène important est que les compagnies qui ont joué pleinement la carte de l'acquisition de clientèle via des dépenses marketing élevées et une politique offensive de prix présentent des statistiques de rétention de clientèle très différentes des autres.

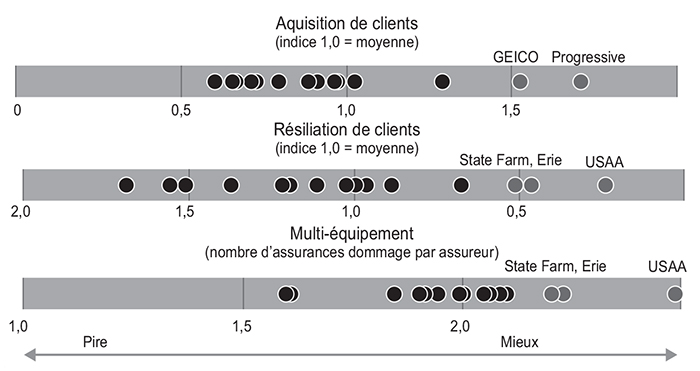

Bain a effectué une étude sur cette thématique en 2014, concernant le marché américain. Elle montre que peu d'entreprises peuvent atteindre des performances satisfaisantes à la fois sur les plans de l'acquisition et de la rétention. Une quinzaine de compagnies américaines de premier plan se voient attribuer un score reflétant leur performance en termes de conquête de nouveaux clients, d'une part, et un score en termes de rétention des clients existants, d'autre part. Les compagnies qui émergent comme les leaders de l'acquisition (GEICO, Progressive) se distinguent nettement de celles qui se montrent les meilleures pour fidéliser et équiper leur base de clientèle (USAA, State Farm).

Acquisition, résiliation et multi-équipement sur le marché américain

Prospection de clients

(indice 1,0 = moyenne)

Note : les indices de prospection de défection sont calculés comme le taux de l'assureur divisé par le taux moyen ; toutes les données proviennent des secteurs automobile et habitation.

Source : Bain/Research Now, US P&C Insurance Survey, 2014.

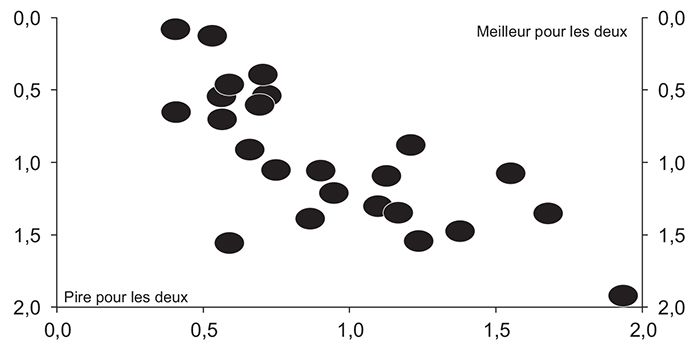

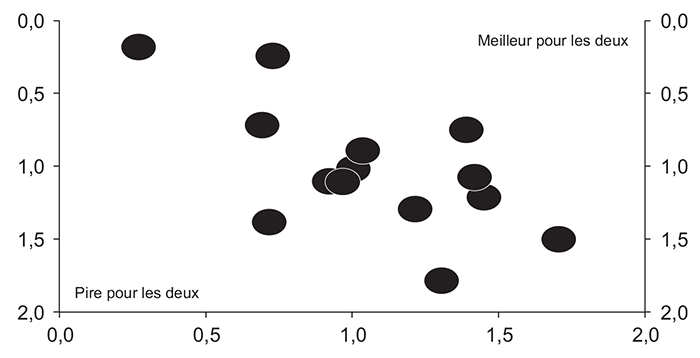

De façon plus remarquable encore, Bain a examiné en 2016 comment les principales compagnies américaines et britanniques se clas saient selon ces deux mêmes thématiques de conquête et de fidélisation. Il en ressort ce que les statisticiens appelleraient une corrélation négative assez marquée : plus les acteurs performent en acquisition, moins ils se distinguent en fidélisation.

Assurance automobile aux États-Unis

(en ordonnée, indice de perte de clients, du pire (2) au meilleur (0) ;

en abscisse, indice d'acquisition, du pire (0) au meilleur (2))

Source : Bain/Research Now, NPS Survey, 2016.

Assurance automobile au Royaume-Uni

(en ordonnée, indice de perte de clients, du pire (2) au meilleur (0) ;

en abscisse, indice d'acquisition, du pire (0) au meilleur (2))

Source : Bain/Research Now, NPS Survey, 2016.

Pour expliquer ce phénomène, on peut penser au fait qu'une entreprise peut difficilement courir deux lièvres à la fois et concentrer ses efforts tout autant sur la conquête que sur la fidélisation. Mais la raison principale est sans doute différente : les stratégies de conquête et de fidélisation à l'ère du digital ne peuvent être poursuivies par les mêmes types d'acteurs et visent des segments de clientèle différents. Les compagnies qui se distinguent en acquisition dépensent en moyenne 50 % de plus que les autres en publicité par nouveau client et axent leurs messages sur le prix, tandis que les champions de la rétention préfèrent jouer sur le thème de la tranquillité d'esprit dans leurs campagnes.

Surtout les deux types de compagnies attirent des clientèles qui se comportent différemment. Les leaders de l'acquisition font venir à eux les consommateurs attirés par le prix, présentant des besoins d'assurance moins lourds, par nature plus volatils lorsque l'impératif de profit technique oblige l'assureur à revaloriser les tarifs et qu'une offre moins chère se présente sur le marché. À l'opposé, les compagnies qui visent la fidélité attirent une population moins sensible au prix, plus âgée et ayant plus de moyens. Les clients des champions de l'acquisition ont des durées de vie en moyenne 2,6 fois plus faibles que les assurés des champions de la rétention.

Les enjeux centraux dans l'assurance de demain : le pricing,

le ciblage commercial, les coûts et l'expérience client

Dans cette nouvelle polarisation du marché, les acteurs qui font le choix de la conquête ne peuvent pas avoir le même business model que leurs prédécesseurs.

Le pricing est le cœur du réacteur

Le prix est une composante importante de tout produit commercial et plus encore dans l'assurance où le prix fait partie du produit lui-même, car il reflète le risque sous-jacent. La segmentation du tarif, c'est-à-dire son adaptation à différents groupes homogènes de risque, fait de longue date partie des stratégies les plus importantes des assureurs. C'est par cette segmentation que les compagnies d'assurance se différencient, expriment leur propre vision du risque et se font concurrence.

Dans un marché où le digital exacerbe la compétition sur le facteur prix, où les comparateurs agissent sur la standardisation des produits et le nivellement des images de marque, l'un des facteurs clés de succès est la sophistication des politiques de pricing. Le digital permet aux assureurs de mieux connaître leurs clients, de disposer d'une information plus fine sur leurs assurés et de prendre en compte de nouvelles variables de tarification afin d'aboutir à des segmentations renouvelées. Sur le marché automobile, par exemple, les assureurs directs n'hésitent pas à utiliser près de cinquante variables de tarification afin d'approcher le risque au plus près.

Trois exemples permettent d'illustrer ce phénomène. Premièrement, la transmission par des objets connectés de données toujours plus nombreuses entraîne pour les assureurs la possibilité de développer une tarification au comportement (behavioural pricing). La télématique embarquée dans le véhicule automobile leur permet de développer des modèles de pricing qui tiennent compte, non seulement des kilomètres parcourus (pay as you drive), mais aussi du style de conduite de l'assuré (pay how you drive) et donc de son risque estimé le plus finement possible.

Deuxièmement, les assureurs directs, dont le modèle est pensé pour Internet et qui misent sur un prix très compétitif lors de la vente, doivent concevoir des stratégies sophistiquées de revalorisation des tarifs dans le temps pour les clients en portefeuille. Ces stratégies reposent sur une nouvelle segmentation post-vente, dont le but n'est plus d'estimer le risque des groupes de population concernés, mais leur sensibilité aux hausses de tarifs ou leur élasticité-prix.

Troisièmement, le marché en ligne permet aux assureurs de mieux connaître les tarifs de leurs concurrents, leurs stratégies de segmentation et leur vision du risque. Ainsi l'une des nouvelles composantes des nouvelles politiques de tarification est le competitive pricing, c'est-à-dire la tarification qui prend en compte le prix de la concurrence sur les différents segments de risque considérés. Les techniques de Web scraping et de Web crawling facilitent considérablement la collecte des données sur le plan technique.

Le ciblage commercial entre dans une ère nouvelle

Le big data a permis dans de nombreux domaines de révolutionner le marketing en rendant le ciblage commercial plus efficace. Par des cookies, par l'historique de recherche ou de consultation web, les publicités sont infiniment plus ciblées et pertinentes qu'auparavant. Comme pour les produits de grande consommation, les technologies du display (bannières publicitaires), du retargeting ou des algorithmes de recommandation permettent aux assureurs d'améliorer leurs taux de conversion. Cela est d'autant plus important en assurance que l'acte d'achat est, on l'a vu, centré sur des moments de vie qu'il s'agit de détecter.

Mais plus encore que pour un produit de grande consommation, l'analyse prédictive est source d'une grande richesse pour l'assureur. Elle permet de prédire non seulement si le consommateur va acheter ou pas le produit, mais aussi ce qui va se passer après l'achat : la durée de vie du contrat, l'appétence au cross-selling, éventuellement la sinistralité elle-même.

Ce dernier point ne doit toutefois pas être exagéré. Certaines analyses prédisent un monde où les données seraient tellement fines et les modèles tellement sophistiqués qu'ils permettraient de prédire avec une précision absolue la réalisation d'un risque, enfermant les individus dans des classes tarifaires réduites à leur seule situation, allant ainsi jusqu'à remettre en cause le phénomène de mutualisation du risque propre à l'assurance.

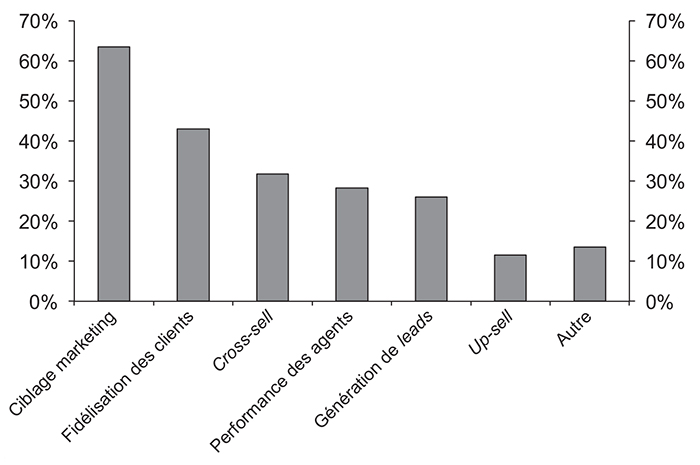

Si une telle vision relève aujourd'hui du fantasme, il n'en reste pas moins que le big data ouvre un champ d'exploration immense pour le marketing en assurance. Le plus intéressant est peut-être celui consistant à mieux cibler les efforts commerciaux des assureurs et de leurs intermédiaires, sur des populations à forts taux de conversion bien sûr, mais qui présentent également le caractère de « bons risques » (duration des contrats, appétence au cross-selling).

Les dirigeants d'assurance ne s'y sont d'ailleurs pas trompés, puisqu'ils placent le ciblage marketing en tête des domaines où l'analyse prédictive aura le plus d'impact dans les années à venir (cf. graphique 11 supra).

Champ d'application de l'analyse prédictive

pour le marketing en assurance, par catégories

(en % des répondants)

Note : basé sur les réponses de 269 cadres de l'assurance représentant des assureurs qui vendent des assurances individuelles et commerciales aux États-Unis et au Canada.

Source : Earnic/ISO, 2013, Insurance Predictive Modelling Survey.

Les coûts demeurent un élément différenciant

À rebours d'une croyance aussi solidement établie qu'erronée, la distribution digitale d'assurance ne permet pas en général de réduire les coûts d'acquisition. C'est parfois même le contraire, tellement la bataille fait rage pour l'accès au client sur Internet. Pour revenir à l'exemple britannique, à la suite de la bascule du marché sur le web dans les années 2000, 63 % des assureurs ont déclaré que leurs coûts d'acquisition avaient augmenté en proportion de leur chiffre d'affaires (EY, 2011).

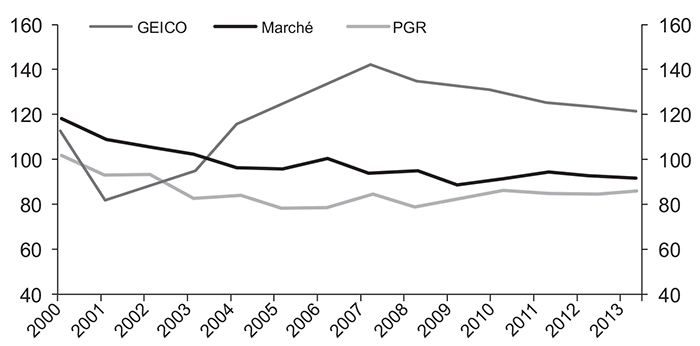

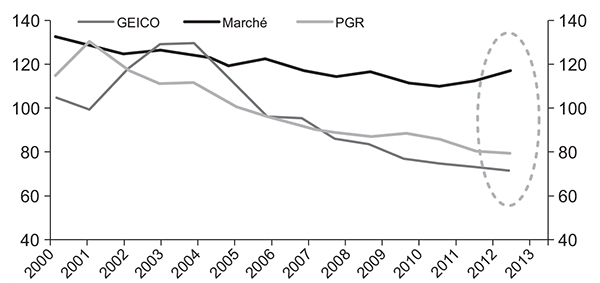

Le marché américain n'échappe pas à la règle. Les graphiques 12 à 17 (infra) prennent l'exemple de GEICO, l'acteur du direct qui détient la progression des ventes la plus importante sur la dernière décennie. On peut y voir que, pour cet acteur, les coûts marketing par police sont sensiblement supérieurs à la moyenne du marché, ce qui s'est accompagné d'une forte croissance de l'activité.

Croissances des dépenses de marketing chez GEICO

(dépenses par police, en USD)

Sources : SNL ; BCG (Boston Consulting Group) Analysis ; Morgan Stanley Research.

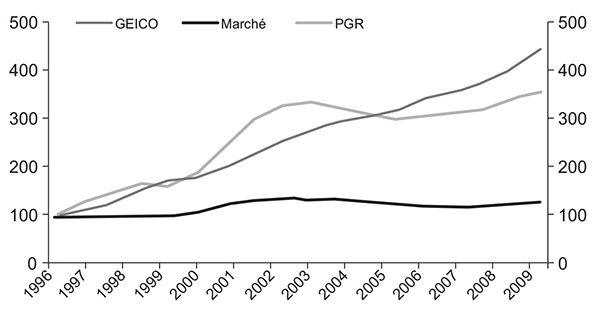

Croissance de l'activité de GEICO et Progressive (primes nettes)

(1996 = 100)

Sources : SNL ; BCG Analysis ; Morgan Stanley Research.

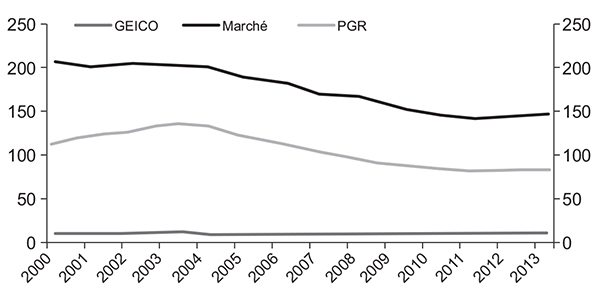

Dans le même temps, le modèle direct a permis à GEICO de limiter fortement ses coûts salariaux et de ne subir aucun coût lié à la rémunération d'intermédiaires.

Réduction des coûts salariés dans le monde direct (salaires par police)

(salaires et bénéfices par police, en USD)

Sources : SNL ; BCG Analysis ; Morgan Stanley Research.

Pas ou peu de commissions chez GEICO

(dépenses en commission par police, en USD)

Sources : SNL ; BCG Analysis ; Morgan Stanley Research.

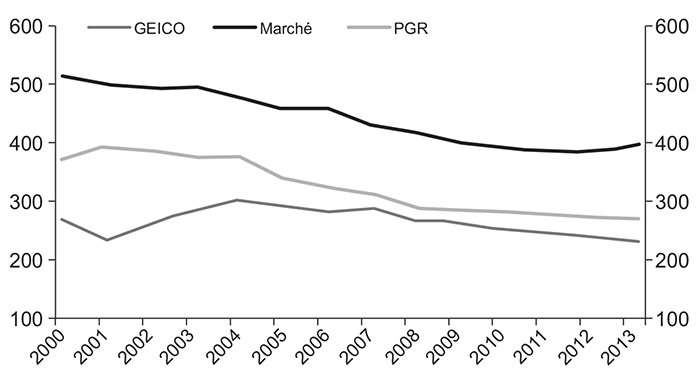

Au total, la maîtrise globale de ses coûts, malgré une dépense marketing record, permet à GEICO d'absorber des loss ratios plus élevés que ses concurrents, ce qui se traduit par l'objectif ultime : présenter des tarifs moins chers.

Maîtrise des frais généraux chez GEICO et Progressive

(dépenses globales par police, en USD)

Sources : SNL ; BCG Analysis ; Morgan Stanley Research.

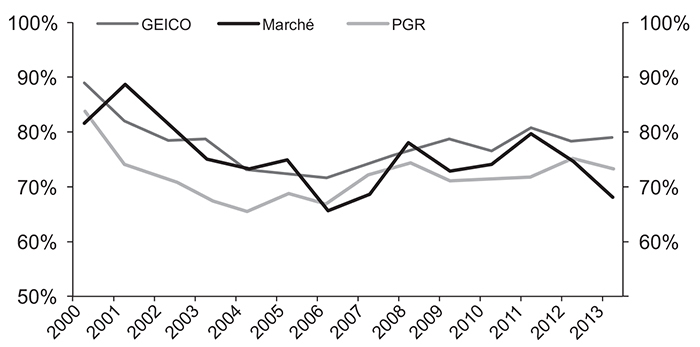

GEICO peut absorber un taux de sinistres plus élevé

que l'industrie grâce à des dépenses plus faibles

(taux de sinistres)

Sources : SNL ; BCG Analysis ; Morgan Stanley Research.

Ainsi donc, les nouveaux champions du digital se concentrent tout autant sur les coûts que leurs prédécesseurs. Simplement, c'est pour les augmenter en ce qui concerne les coûts d'acquisition, tout en étant encore plus impitoyables en ce qui concerne les autres frais.

L'expérience client se retrouve au cœur de la stratégie

Tout autant que la maîtrise des coûts, l'expérience client fait partie de la nouvelle grammaire de l'assurance. L'insistance des dirigeants d'assurance d'aujourd'hui à présenter leurs entreprises comme« centrées client » contraste avec des décennies d'inaction dans ce domaine, qui contribuent à la piètre réputation de l'assurance dans les hit-parades de la qualité de service.

Pourtant la qualité de l'expérience client (user experience ou UX) est sans doute l'un des facteurs les plus cruciaux dans la nouvelle compétition que se livrent les assureurs dans le monde digital. Ce dernier tire les prix vers le bas, met à nu les produits, standardise les marques et donne de la voix aux recommandations des clients et aux réclamations des mécontents. C'est l'UX qui permettra de sortir du dilemme « acquisition/ fidélisation » dont les alternatives apparaissent irréconciliables. Le client heureux, dont les demandes sont satisfaites simplement et qui dialogue avec l'assureur par les canaux de son choix, restera plus longtemps.

Sur ce dernier point, il ne reste qu'à conseiller aux dirigeants de compagnies de faire de l'expérience client une vraie priorité dans la conduite opérationnelle de leurs entreprises, tellement l'assurance est jugée en retard par rapport à d'autres secteurs sur la qualité de l'expérience en ligne.

Satisfaction des clients sur leurs expériences en ligne par secteur

Sources : BCG, Digital Satisfaction Survey March 2013 ; Morgan Stanley Research.