Tandis que l'économie mondiale poursuit sa reprise à la suite de l'une des plus importantes crises financières de l'histoire, nombreux sont ceux qui voient les germes de la crise dans la nouvelle vague de mondialisation et de libéralisation financière qui déferle depuis les années 1980, soulevant ainsi la question de la durabilité future de la libre circulation des capitaux. Cet article illustre les avantages et les inconvénients ainsi que les défis que présente la mobilité des capitaux, en s'appuyant sur l'expérience de la précédente vague de mondialisation financière – qui a eu lieu au cours des décennies ayant précédé la Première Guerre mondiale – et de son effondrement durant l'entre-deux-guerres. Bien que cet épisode soit maintenant ancien, il nous fournit un cadre d'économie politique permettant de comprendre les raisons du succès du modèle de finance libérale d'avant 1914 et de son échec subséquent. Tout le monde n'a pas profité du processus de mondialisation – des échanges commerciaux, du travail et de la finance – qui a introduit d'importants changements en matière de structures économiques et de répartition des revenus. Cet article explore la façon dont les récompenses économiques générées par ces bouleversements se sont traduites, par le biais du système politique, en termes d'ouverture aux capitaux étrangers et d'intégration financière.

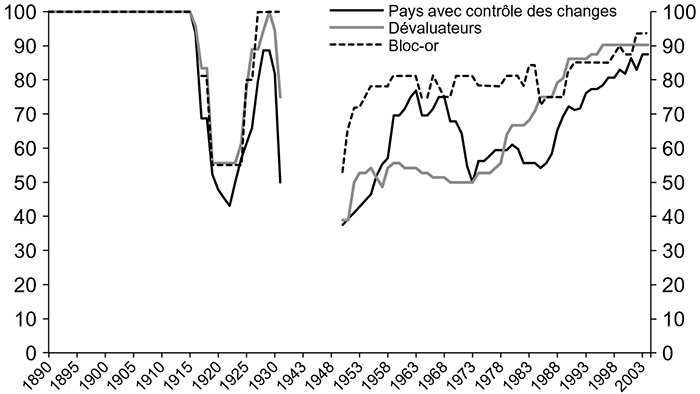

Évolution de l'ouverture des comptes de capital pour trois groupes de pays, 1890-2004

(valeurs moyennes par groupe de pays, normalisées pour 100 = ouverture totale)

Source : Quinn (2003).

C'est avant la Première Guerre mondiale que l'intégration financière a été la plus importante (une valeur de 100 sur le graphique correspond à une ouverture totale des capitaux), avec très peu de différences entre les pays ; la guerre a mis un terme à cette situation, en dépit de quelques tentatives de restauration avant 1928. Toutefois la Grande Dépression a suscité une réaction encore plus autarcique de la plupart des pays. Des différences substantielles entre les groupes de pays ont également émergé à cette époque. Une étude de 1938, conduite par la Société des Nations, classait les pays en trois groupes conformément à leur politique de taux de change : les pays du bloc-or, qui ont persisté dans leur ancrage à l'or jusqu'à la seconde moitié de la décennie, les « dévaluateurs », qui ont rapidement abandonné cet ancrage et laissé leur monnaie se dévaluer, et les pays partisans d'un « contrôle des changes », qui ont maintenu leur ancrage en imposant des contrôles des capitaux (League of Nations, 1938). Des contrôles relatifs des capitaux ont persisté tout au long de la période de Bretton Woods et n'ont été réduits qu'à partir des années 1970. Les anciens membres du bloc-or ont été les premiers à libéraliser les mouvements de capitaux après la Seconde Guerre mondiale et ont, depuis, persisté dans cette voie, tandis que les pays partisans d'un contrôle des changes sont rapidement revenus à des restrictions de capitaux plus sévères après l'effondrement du système de Bretton Woods en 1971. La mesure de l'ouverture financière utilisée dans le graphique (supra) fait apparaître que la mobilité du capital n'a que récemment retrouvé les niveaux de 1913.

La Première Guerre mondiale occupe une place importante dans cette histoire et expliquer la « grande inversion » de l'entre-deux-guerres représente un défi majeur pour l'économie politique. Une approche d'économie politique est basée sur l'hypothèse selon laquelle des groupes d'intérêts tirant des gains nets opposés de l'ouverture des capitaux se disputent le pouvoir politique, afin de mettre en œuvre la politique qu'ils privilégient. Quinn et Inclán (1997) distinguent deux types de conséquences de l'ouverture financière sur la répartition des revenus : les effets partisans sur les prix des facteurs de production et les effets sur les politiques macroéconomiques. Les premiers reflètent les conséquences sur les prix des facteurs (salaires, rentes de la terre, profits du capital) de l'intégration financière, tandis que les seconds sont associés aux contraintes imposées par la libre circulation des capitaux à la politique économique de chaque pays. Ces contraintes ont été décrites par le « trilemme » macroéconomique selon lequel les pays peuvent choisir seulement deux parmi trois objectifs de politique : la stabilité du taux de change, l'ouverture aux capitaux extérieurs et l'autonomie de politique économique (Obstfeld et Taylor, 2004).

Les effets partisans sur les prix sont une extension à l'intégration financière du théorème de Stolper-Samuelson. Dans un monde Heckscher-Ohlin à deux facteurs (capital et main-d'œuvre), ceux qui détiennent les facteurs en abondance soutiendront la libéralisation, tandis que ceux qui possèdent ces facteurs en faible quantité s'y opposeront. Par exemple, dans les pays où la main-d'œuvre non qualifiée prédomine, les travailleurs ou les partis de gauche soutiendront l'intégration financière (qui augmenterait les salaires par rapport aux rentes), tandis que les partis de droite s'y opposeraient. Ce cadre contribue à expliquer pourquoi le mouvement ouvrier en Europe a soutenu la mobilité des capitaux avant la guerre (Trentmann, 1997 ; Daunton, 2006)1.

Le soutien généralisé à l'ouverture des capitaux peut également être attribué aux complémentarités entre commerce extérieur et mobilité des facteurs, lesquelles ont apaisé les tensions quant à la répartition, aidées peut-être par la concentration du pouvoir politique au sein des élites qui profitaient davantage du processus2. Les économies émergentes de l'époque se sont intégrées dans l'économie internationale en se spécialisant dans l'exportation de biens à forte intensité de main-d'œuvre et, plus particulièrement, de biens à forte intensité de ressources (O'Rourke et Williamson, 1999). Dans ce contexte, il est utile de faire la distinction entre deux groupes de destinataires de capitaux : d'une part, les pays de la « périphérie » européenne (méditerranéens, scandinaves et d'Europe de l'Est), caractérisés par des entrées de capitaux et un exode de la main-d'œuvre, et, d'autre part, les régions « récemment colonisées » aux Amériques, en Afrique du Sud et en Australasie, qui attiraient à la fois les capitaux et la main-d'œuvre. La préférence des investisseurs européens pour les régions récemment colonisées atténuait la pression baissière sur les salaires réels dans ces régions, limitant les réactions politiques hostiles à la migration. Dans la périphérie européenne, les importations de capitaux renforçaient la tendance haussière des salaires réels.

En outre, les pays qui se sont ouverts aux échanges commerciaux ont également gagné un accès facilité au financement extérieur, lequel leur a donné les moyens d'investir dans des infrastructures de transport leur permettant d'accroître leur avantage comparatif. Enfin l'accès aux capitaux étrangers a facilité l'adoption crédible de taux de change stables (dans l'étalon-or). Cela a ainsi permis aux pays de se spécialiser à un degré sans précédent, en leur assurant qu'une telle spécialisation n'imposerait pas une contrainte sérieuse à leur croissance en cas d'évolution défavorable des comptes extérieurs.

Ce réseau d'externalités positives a également opéré pour les pays ayant une épargne excédentaire, principalement en Europe. Les contemporains ont compris la relation entre exportations de capitaux et commerce extérieur car les investissements étrangers permettaient aux pays émergents d'acheter des produits industriels européens. L'inverse était également vrai, dans la mesure où le commerce, en ouvrant les portes des marchés extérieurs, atténuait les asymétries d'information associées aux investissements étrangers3.

Les effets des politiques macroéconomiques revêtaient assurément moins d'importance à l'époque. La petite taille des secteurs publics et leur fonction de redistribution très limitée ont sans doute rendu l'objectif de redistribution des revenus au moyen des contrôles de capitaux totalement inadapté. De la même façon, la perte d'autonomie en matière de politique nationale n'était probablement pas une préoccupation, dans la mesure où les autorités de la plupart des pays émergents n'étaient pas suffisamment crédibles pour maintenir une politique monétaire indépendante sans générer de flux de capitaux adverses (Bordo et Flandreau, 2003)4.

Les multiples échos positifs décrits signifiaient que seul un choc pouvait faire dévier le système de la voie d'une intégration économique de plus en plus importante. Les deux chocs que furent la Première Guerre mondiale et la Grande Dépression ont déclenché un processus de désintégration économique qui a réduit, puis inversé les gains économiques issus de la libéralisation internationale. L'extension du droit de vote a également contribué à introduire des politiques autarciques5.

Un ordre libéral de capitaux et de main-d'œuvre libres, de relatif libre-échange et de stabilité des taux de change a cédé la place au contrôle des capitaux, aux lois anti-immigration, au protectionnisme et aux changes administrés. Les belligérants ont manipulé leurs marchés financiers et leurs taux de change de façon à contrôler les termes de l'échange avec les pays neutres. Les mêmes priorités ont été transposées à la période d'immédiat après-guerre, lorsque l'Europe a été confrontée à de sérieuses difficultés de balance des paiements. Néanmoins, dès 1927, la plupart des pays avaient stabilisé leur monnaie et supprimé la majorité des contrôles de capitaux.

Cependant le défi idéologique de l'Union soviétique et des régimes de droite d'Europe centrale et du Sud a porté un autre coup débilitant à l'architecture financière d'avant-guerre. Cet affaiblissement est devenu particulièrement marquant avec la Grande Dépression. Le changement dans l'ordre des priorités, de l'ouverture des capitaux à une autonomie politique nationale, s'est enraciné après la Seconde Guerre mondiale. Les politiciens d'après-guerre ne pensaient plus que la paix et la prospérité pouvaient être confiées à un libre-échange autorégulé et à des mouvements de facteurs. La création de nouvelles organisations internationales après la Seconde Guerre mondiale (Fonds monétaire international, Banque mondiale, Nations unies) a reflété ce pas vers une régulation des relations économiques entre les pays.

Si les effets des politiques macroéconomiques ont encouragé l'autarcie de l'entre-deux-guerres, les conséquences de la Dépression sur la répartition des revenus les ont renforcés. La détérioration des termes de l'échange des pays en développement était suffisamment sérieuse pour conduire ces derniers à réévaluer leur position au sein de l'économie internationale. Les pays d'Amérique latine ont été les premiers à s'engager dans cette voie, en adoptant une industrialisation par substitution aux importations dans les années 1930 (Thorp, 1984).

Les effets partisans sur les prix sont compatibles avec cette inversion précoce de politique en Amérique latine. Avec la chute des échanges commerciaux, ceux qui détenaient des ressources en faible quantité tiraient désormais profit de la désintégration. Les pays d'Amérique latine étaient pour la plupart dotés d'abondantes ressources naturelles, mais ne possédaient que peu de capitaux et de main-d'œuvre. Par conséquent, nous ne devrions pas être surpris par la tournure « populiste » qu'ont prise les événements dans ces pays, lorsque des coalitions urbaines ont arraché le pouvoir politique à des élites traditionnelles constituées de propriétaires terriens (Rogowski, 1989). Des financiers bien établis avaient également intérêt à rejoindre cette coalition, dans la mesure où la fermeture aux capitaux étrangers augmentait leur pouvoir de marché (Rajan et Zingales, 2003). L'exemple serait suivi, après la guerre, par un nombre croissant de pays nouvellement indépendants (et pauvres en capitaux) en Afrique et en Asie.