Dans un environnement international caractérisé par une incertitude croissante et une grande volatilité des marchés financiers et des flux de capitaux, le Mexique s'est lancé en 2012, sous l'impulsion du nouveau gouvernement du président Peña Nieto (parti révolutionnaire institutionnel ou PRI), dans un vaste programme de réformes structurelles qui devraient profondément modifier le profil de l'économie mexicaine et surtout sa croissance à moyen et long terme. Il est l'un des rares pays à avoir réussi à voter un nombre aussi important de réformes structurelles en si peu de temps et avec un soutien politique large.

Le Mexique a longtemps vécu sur ses acquis de pays pétrolier et de sous-traitant des États-Unis, affichant une résilience avérée face aux crises économiques internationales qui ont successivement secoué le monde émergent. Fortement intégré au continent nord-américain, il en est l'un des principaux pays exposés à tout retournement de conjoncture, crise financière et, actuellement, incertitudes liées au retrait des mesures non conventionnelles de politique monétaire de la Réserve fédérale américaine (Federal Reserve ou Fed). Il en tire, à l'inverse, des bénéfices significatifs en termes d'échanges commerciaux – le Mexique est membre de l'ALENA (Accord de libre-échange nord-américain) depuis 1994, 80 % des exportations du pays sont absorbées par les États-Unis –, de transactions financières ou de marché du travail. Près de 10 % de la population mexicaine vivent aux États-Unis et les transferts d'argent de ce pays vers le Mexique représentent plus de 20 Md$ annuels. Cette dépendance, somme toute « protectrice », une gestion prudente des finances publiques et l'existence d'un système financier sain, profitable et bien supervisé n'avaient pas plaidé, jusqu'à l'arrivée d'un nouveau gouvernement, en faveur d'un changement radical du cadre de politique économique qui puisse pallier la baisse de la productivité des secteurs contributeurs à la croissance, l'insuffisance flagrante de l'investissement public et privé ou l'inefficience de la dépense publique dans des domaines aussi déterminants que l'éducation, la santé, la recherche fondamentale et l'innovation technologique. L'agenda s'est voulu ambitieux, soutenu au départ par un consensus politique inédit, le fameux pacte politique Pacto por Mexico cosigné par les grands partis politiques du pays. Convaincues de la volonté réformatrice du gouvernement, les organisations internationales n'en demeurent pas moins réalistes quant à l'impact à moyen ou long terme sur la croissance : les projections de croissance potentielle du Fonds monétaire international (FMI) se situent à cet égard à +2,95 % pour le produit intérieur brut (PIB) à l'horizon de 2020, soit un niveau supérieur à la moyenne historique de 2,5 %. Si la mise en œuvre des réformes structurelles a été très tôt confrontée à la réalité des faits – faiblesse et inefficacité institutionnelle dans un paysage administratif complexe (trente-deux États fédérés), corruption latente et absence de majorité du parti présidentiel au Parlement –, le Mexique a néanmoins confirmé sa capacité à « délivrer » en décloisonnant l'économie, supprimant progressivement les obstacles à la concurrence dans certains secteurs et démantelant les monopoles privés et les organisations oligopolistiques qui généraient des inefficiences. Toutefois les réformes ne lèvent qu'une partie des contraintes à la croissance et, en particulier, ne touchent que marginalement au modèle productif mexicain axé sur la réexportation vers les États-Unis de produits importés à faible contenu local et sur l'utilisation d'une main-d'œuvre mal rémunérée (coût unitaire du travail en stagnation depuis dix ans et inférieur à celui de la Chine depuis 2010). Pourtant ce positionnement stratégique pourrait nécessiter d'être revu dans la mesure où il induit deux principales fragilités qui sont la forte dépendance aux États-Unis et la persistance d'une pauvreté élevée (46,2 % de la population considérée comme pauvre en 2014).

Les perspectives dégradées de l'économie mexicaine appellent à la mise en œuvre d'un grand programme d'envergure de réformes structurelles

Le nouveau gouvernement Peña Nieto hérite en 2012 d'un pays dont les fondamentaux économiques sont solides, mais commencent à s'effriter

Deuxième puissance économique d'Amérique latine (PIB de 1 234 Md$, 14e rang mondial, en 2016), le Mexique dispose de nombreux atouts et de solides fondamentaux qui lui ont conféré, malgré les deux crises financières récentes et les épisodes de forte volatilité sur les marchés financiers, une résilience avérée et lui ont permis de conserver la confiance des marchés. Il est, de fait, l'un des rares pays à avoir maintenu sur la période 2012-2015 un niveau de croissance du PIB plus élevé que la moyenne régionale (+2,5 % selon la banque centrale, contre 1,6 % pour l'Amérique latine hors Mexique et 2,1 % pour les États-Unis) tout en enregistrant un déclin de l'inflation. À l'instar des grands pays émergents – les BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud) – auxquels on le compare souvent, le Mexique dispose d'un vaste marché intérieur d'environ 120 millions d'habitants et d'importantes ressources pétrolières et minières qui en font le neuvième producteur de brut (classement 2013), le premier producteur mondial d'argent et l'un des plus importants producteurs d'or, de cuivre et de zinc. Cependant et contrairement à ces grands pays émergents, le Mexique s'est, dès le début des années 1990 et de la mise en place de l'ALENA, ouvert aux capitaux étrangers, libéralisant les mouvements de capitaux (et les entrées d'investissements directs à l'étranger sur son territoire, en particulier dans le secteur bancaire) et les échanges commerciaux, donnant par ailleurs une impulsion à l'internationalisation de ses grands groupes industriels. Le Mexique fait figure d'économie résiliente parce que bien gérée. Un policy mix prudent et équilibré mené sans discontinuité depuis la crise financière de 19941 ainsi qu'un système financier sain, solide et bien supervisé (le Mexique a été parmi les premiers pays à passer aux normes réglementaires de Bâle III en janvier 2013) lui auront permis d'obtenir le rang d'investment grade et de voir sa dette souveraine intégrer l'indice global de référence WGBI (World Global Bond Index) en 2010. Malgré la forte dépendance du budget de l'État aux revenus tirés des activités pétrolières (environ 30 % des recettes fédérales), l'évolution des finances publiques et de l'endettement demeure globalement bien maîtrisée. En ligne avec son mandat constitutionnel, la politique monétaire du Banco de Mexico, la banque centrale du Mexique, est centrée sur l'objectif de stabilité du pouvoir d'achat de la monnaie nationale, au plus faible coût pour la société en termes d'activité économique.

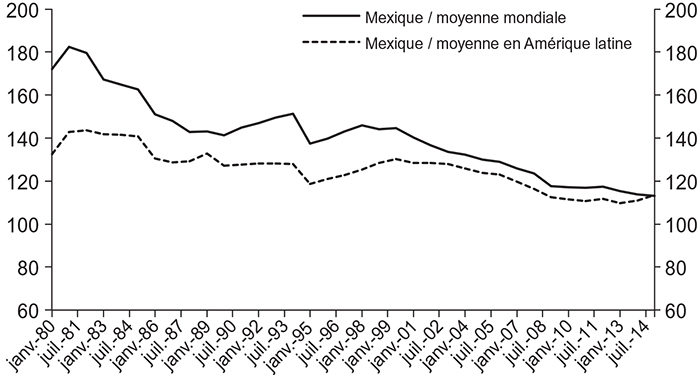

Malgré les efforts réalisés pour consolider ses fondamentaux, le Mexique n'a jamais vraiment décollé d'un niveau de croissance modéré pour un pays émergent (environ 2,5 % de croissance en moyenne sur les dix dernières années), en deçà de son potentiel et du niveau des autres économies émergentes telles que la Chine ou les pays de l'Association des nations de l'Asie du Sud-Est (ASEAN). Les dysfonctionnements structurels et les blocages institutionnels qui affectent l'économie nationale dans toutes ses dimensions, productive, industrielle, fiscale, sociale ou encore sécuritaire, ont contribué et accentué le retard accumulé par le pays en termes de compétitivité et de productivité, ce que démontre le graphique infra.

Évolution comparée du PIB par tête

(en parité de pouvoir d'achat, PPA)

Sources : FMI, World Economic Outlook ; calculs des auteurs.

En 2012, le Mexique présente encore les caractéristiques d'un pays en développement cumulant un développement insuffisant voire une obsolescence de ses infrastructures de transport et de communication, une administration gangrenée par la corruption et un appareil productif affecté par le sous-emploi et le poids prégnant de l'économie informelle (environ 60 % de la population active). Par ailleurs, la faiblesse de la croissance et les rigidités du marché du travail se traduisent par une incapacité du marché du travail à absorber la croissance de la population active (+14,5 % sur la période 2006-2012), l'entrée sur le marché du travail de plus de 6,9 millions de personnes au cours du précédent sexennat n'ayant été accompagné que d'une hausse de 2,3 millions d'emplois formels créés. L'objectif du président Calderón de créer entre 1 et 1,2 million d'emplois par an (promesse de campagne), revu à la baisse à 800 000 emplois (après son élection), n'a pas été atteint, tout comme celui d'accroître la part de l'emploi formel, sécurisé et correctement rémunéré. À l'instar d'autres pays du continent, les inégalités sociales demeurent importantes : 20 % des plus démunis ne perçoivent que 5 % des revenus globaux. Et à la différence de tous les autres, elles n'ont pas cessé d'augmenter depuis 2006. Le coût de l'insécurité liée au crime organisé qui constitue l'une des préoccupations majeures du secteur privé et des investisseurs, difficile à appréhender, oscille en 2012-2013 entre environ 1 % du PIB, selon l'Institut national de statistiques (INEGI), et 22 % du PIB, selon l'indice de l'Institute for Economics & Peace.

De fait et de longue date, le niveau de croissance potentielle du Mexique est resté proche de 2,5 % et il n'a depuis une dizaine d'années jamais dépassé le seuil de 4 %, niveau pourtant indispensable pour moderniser l'économie, réactiver le marché de l'emploi et faciliter le développement social d'un pays qui compte encore en 2012 plus de 46 % de sa population sous le seuil de pauvreté. À l'époque de l'investiture du gouvernement Peña Nieto, le fonctionnement de l'économie mexicaine recèle d'importantes failles qui tracent d'ores et déjà l'action de la nouvelle administration : accroître les sources internes de croissance et restaurer la compétitivité du pays deviennent des priorités absolues. Le pays se classe alors à l'époque, en 2012, à la 53e place selon le World Economic Forum dont le classement met en exergue les nombreux dysfonctionnements qui grèvent la compétitivité du pays. Il souffre de vulnérabilités structurelles fortes tant du point de vue du marché du travail (rigidités à l'embauche et au licenciement, faible protection des droits des salariés) que de celui du marché des biens (les secteurs clés de l'économie tels que les communications et le secteur des hydrocarbures demeurent fermés à la concurrence) et des politiques d'innovation technologique et scientifique (recherche et développement ou R&D).

Dans le secteur des hydrocarbures, l'entreprise pétrolière nationale Pemex, en situation de monopole historique, n'a plus les moyens d'assurer l'ensemble des investissements nécessaires pour inverser une courbe de production d'hydrocarbures déclinante : en 2012, la production s'élevait à 2,5 millions de barils/jour, contre 3,4 millions de barils/jour en 2004. La commercialisation du secteur énergétique national, qui englobe produits pétroliers, pétrochimiques, gaz et brut, a chuté d'un ratio de 6,8 USD exportés à 1,6 USD exporté pour 1 USD importé de 1996 à 2012, correspondant à une dégradation de 82 % de la balance commerciale énergétique sur cette période. Sans ouverture aux capitaux privés de ce secteur, le Mexique est en voie de devenir à moyen terme importateur net d'hydrocarbures, ce qui affecterait inévitablement le poids du secteur pétrolier dans le PIB (7,5 % en 2012). À elle seule, l'entreprise Pemex contribuait aux recettes budgétaires à plus de 5 % du PIB du pays, supportant une charge fiscale conséquente. Cette situation condamne inexorablement Pemex à une situation de vulnérabilité financière au détriment de sa modernisation et d'investissements dans de nouvelles technologies d'exploration et de production (perforation de puits en eaux profondes et ultraprofondes, gisements complexes, technologies spécifiques au pétrole/gaz de schiste)2. Pemex affiche depuis plusieurs années tous les signaux d'une détérioration opérationnelle, financière et technologique. À l'époque de l'ouverture de la grande période de réformes que va connaître le pays, la rentabilité de l'entreprise est déjà négative depuis longtemps : de 2001 à 2007, elle n'a été qu'une seule fois positive.

Confronté à une croissance plus faible (+1,4 % en 2013, contre 4,0 % en 2011 et 20123) qu'anticipée, la nouvelle administration va néanmoins confirmer sa volonté réformatrice en lançant, avec le satisfecit des organisations internationales, un programme de réformes structurelles d'une ampleur inédite dans l'histoire du pays.

L'atteinte d'un accord politique inédit « Pacto por Mexico » pour la mise en place de réformes

L'ambitieux paquet de réformes structurelles qui ont accompagné l'arrivée au pouvoir du nouveau président Peña Nieto en décembre 2012 a constitué une réponse aussi essentielle qu'inattendue à la redynamisation d'une économie en perte de compétitivité depuis de nombreuses années et qui présentait encore de nombreuses rigidités et freins structurels hérités d'un certain atavisme politique et d'une situation de rente pétrolière bien enracinée dans l'histoire du pays.

Ces réformes avaient déjà été esquissées pendant les mandats des présidents précédents, mais bloquées à différentes étapes législatives. En effet, au Mexique, depuis 1997 et l'avènement du multipartisme, les deux chambres sont divisées entre les trois principaux partis (le PRI, le PAN ou parti d'action nationale et le PRD ou parti de la révolution démocratique), aucun n'ayant la majorité absolue pour voter seul des lois. Le vote de certaines réformes d'envergure est d'autant plus compliqué qu'il nécessite la modification d'articles de la Constitution qui ne peut se décider qu'avec l'obtention d'une majorité aux deux tiers au Congrès.

La fin du sexennat du président Calderón est particulièrement révélatrice de cet immobilisme. Seuls 73 % des cent dix-huit projets de lois présentés ont été approuvés. Plusieurs lois importantes – loi de protection juridictionnelle, nouveau code fédéral de procédures pénales, loi de sécurité nationale, réforme du marché du travail, loi sur le blanchiment d'argent – demeurent à l'époque bloquées depuis des années par l'une ou l'autre des chambres.

Dès lors, l'atteinte d'un consensus pour le vote d'un important paquet de réformes par le président Peña Nieto apparaissait difficile. Après avoir promis au cours de sa campagne électorale un vaste programme de réformes pour libérer le potentiel de croissance, le gouvernement de Peña Nieto élu s'est donné les moyens de le mettre en œuvre. Le premier semestre d'exercice du pouvoir de la nouvelle administration aura ainsi été marqué par une velléité de changement qui tranche avec l'immobilisme précédent. Au cours des six mois de la période de transition à la suite des élections présidentielles, des rencontres informelles ont eu lieu entre les chefs des trois principaux partis pour discuter de l'opportunité de ces réformes. Les négociations ont été menées par le PRI qui, pour son retour à la présidence après douze ans d'absence, ne voulait pas risquer d'être bloqué par une opposition unie entre le PAN et le PRD4. Le ralliement de l'accord du PAN a été facilité par la convergence de vues, dès la campagne présidentielle, entre Peña Nieto et Josefina Vázquez Mota, la candidate du PAN, sur la nécessité de réformes. De son côté, le PRD, craignant de devenir marginalisé par une alliance entre PAN et PRI, s'est associé aux négociations, réclamant l'incorporation de droits sociaux plus affirmés.

Au total, ces rencontres ont abouti à la signature par les trois principaux partis politiques du pays (PRI, PAN et PRD), le 2 décembre 2012, d'un accord politique inédit et inattendu Pacto por Mexico qui comprend quatre-vingt-quinze engagements de réformes. Le parti vert a ajouté sa signature à l'accord un mois plus tard, en janvier 2013.

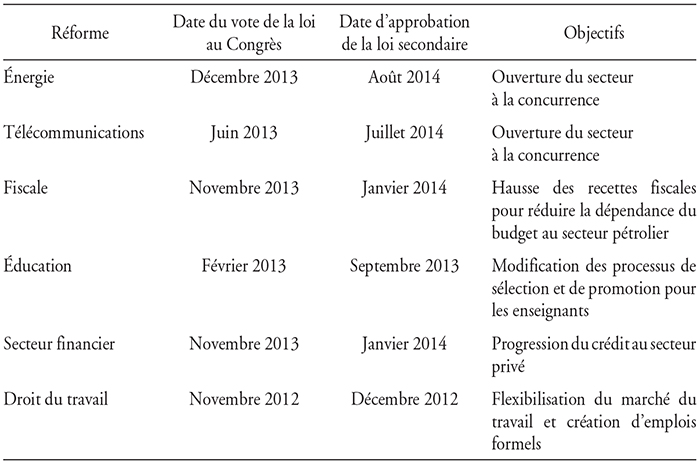

La performance est d'autant plus forte que ces réformes s'attellent à la remise en cause d'intérêts monopolistiques, établis de longue date, en particulier dans le secteur des télécommunications et de l'éducation. En ce qui concerne l'ouverture à des investisseurs privés du secteur de l'énergie, la communication a joué un rôle majeur pour assurer son acceptation sociale. Il a été argué qu'il n'était nullement question de remettre en cause la souveraineté de l'État sur le sous-sol mexicain et les richesses naturelles qu'il contient, mais qu'en revanche, l'exploration et l'exploitation pouvaient être confiées à des intérêts privés. En 2013, ce sont au final plusieurs réformes essentielles à l'amélioration de la compétitivité du pays qui ont pu être votées au Congrès grâce à la conclusion de ce pacte (cf. tableau infra). À la fin de 2013, le PRD a quitté le pacte à la suite des différends au sujet de la réforme de l'énergie, mais ce départ n'a pas altéré la possibilité pour le PRI et le PAN de procéder au vote, en 2014, de réformes additionnelles.

Pour certaines réformes, la publication des lois secondaires qui ont valeur de décrets d'application a pris du temps et leur contenu s'est vu allégé à la suite des discussions du processus législatif. Cette situation reflète autant la valeur du débat démocratique que la résistance aux changements liée à la nature relativement polémique et conflictuelle des réformes, mais aussi à l'absence de majorité absolue du parti présidentiel, le PRI, qui s'est vu obligé de négocier certains accords avec les partis d'opposition malgré l'existence du Pacte pour le Mexique. Ainsi la loi fiscale s'est vue édulcorée et l'impact de l'ensemble de ces réformes dépend au final moins de l'ambition du projet présidentiel que de celle de la loi d'application votée par le Congrès.

Description des réformes adoptées dans le cadre du Pacte pour le Mexique

Source : d'après les auteurs à partir des sites officiels des ministères mexicains concernés.

Des réformes destinées à relever le niveau de croissance potentielle du pays

Un programme réformateur ambitieux mis en place dans un contexte dégradé

Les défis économiques et politiques que doit relever en 2013 le nouveau président sont multiples et complexes, l'urgence étant alors au comblement des lacunes structurelles dont souffre le pays. Galvanisé par le succès et l'énorme surprise générée par l'annonce du Pacto por Mexico, le gouvernement Peña Nieto entend mettre en œuvre un programme de réformes d'une ambition inégalée dans ce pays qui vit depuis plus d'un siècle de sa situation de rente pétrolière.

L'une des premières initiatives d'envergure lancées est celle de la réforme du système éducatif, un secteur qui, malgré la tendance générale à la baisse au niveau intersectoriel (de 10,6 % en 2008 à 8,8 % de la population active en 2013), demeure sous la domination de l'un des plus puissants syndicats d'Amérique latine, le Syndicat national des travailleurs de l'éducation (SNTE), rassemblant plus de 1 million de syndiqués et connu pour son absence de représentation démocratique, ses pratiques clientélistes et sa corruption. Votée en février 2013, elle prévoit l'introduction d'un système d'évaluation des professeurs des écoles et d'un service professionnel enseignant dédié à leur formation. Cette réforme doit parallèlement permettre d'assurer une meilleure utilisation et un meilleur contrôle des crédits alloués à ce secteur qui pâtit d'une carence flagrante en infrastructures (écoles, collèges, etc.) et en équipements.

Réforme clé du programme d'action du gouvernement, l'ouverture du secteur énergétique aux investissements privés vise essentiellement à redresser l'investissement productif et à accroître la compétitivité d'un secteur en perte de vitesse. Approuvée en décembre 2013, la réforme du secteur de l'énergie doit favoriser le relèvement des niveaux de production d'hydrocarbures et d'électricité ainsi qu'un meilleur partage des gains de productivité générés grâce à une baisse progressive du prix de l'énergie. Cette réforme a nécessité deux amendements constitutionnels (articles 27 et 28) destinés à faire réapparaître la notion de contrats de risque qui prévalait en 1940, avant d'être supprimée en 1960. Elle comprend une révision de la forme juridique des contrats du secteur pour conférer au gouvernement la possibilité de délivrer au bénéfice d'entreprises étrangères des autorisations d'exploiter des champs pétroliers sous la forme de contrats de risques5 ou de licences, mécanisme proche de la concession dans lequel les compagnies pétrolières deviennent propriétaires des ressources exploitées et qui permet, en outre, d'inscrire les réserves pétrolières à leur actif. Elle met donc fin au monopole de Pemex qui conserve néanmoins, sous condition, la priorité pour exploiter les champs pétrolifères. Par ailleurs, elle s'accompagne d'une refonte absolument nécessaire du statut fiscal de l'entreprise publique pétrolière qui sera échelonnée dans le temps (entrée en vigueur prévue au 1er janvier 2015). Les modifications apportées au régime fiscal de l'entreprise publique prévoient entre autres la répartition avec l'État de son résultat d'exploitation dégagé en fonction de pourcentages fixés en amont, le paiement d'un dividende « étatique » dégressif sur la base des résultats nets de l'entreprise (de 30 % au minimum à partir de janvier 2015 à 0 % en 2026), l'assujettissement à l'impôt sur les sociétés (ISR) et l'introduction de royalties calculées sur la valeur de la production d'hydrocarbures (environ 10 %), en contrepartie d'une suppression du droit ordinaire d'exploitation d'hydrocarbures à 71,5 %. L'ouverture aux investisseurs privés nécessite en outre une meilleure gouvernance du secteur, ce que la réforme prévoit avec une réorganisation interne de Pemex et la réintégration des quatre filiales au sein de deux unités afin de donner un poids plus prépondérant au conseil d'administration de l'entreprise et de créer davantage de synergies entre les différentes branches. Dans le domaine de la génération d'électricité, les nouveaux textes de loi entendent supprimer les limites, jusqu'alors très strictes, qui empêchaient les entreprises du secteur privé disposant d'une centrale indépendante et à usage propre de revendre le surplus de leur production d'électricité6 à la CFE (Commission fédérale de l'électricité). Elles sont désormais en droit de le faire, la CFE ayant l'obligation de leur octroyer l'accès au réseau, à un coût défini par le régulateur et au profit également d'autres partenaires privés.

Parfaitement complémentaire de cette réforme, la refonte du système fiscal apparaît à l'époque comme la réforme la plus essentielle et la plus délicate à faire accepter au sein de ce programme. Au début du sexennat du président Peña Nieto, en 2012, le Mexique constitue, avec le Venezuela, le seul pays d'Amérique latine dont la pression fiscale, déjà faible, a diminué entre 2000 et 2011, passant de 10,1 % du PIB à 9,7 % du PIB, alors que, sur la même période, elle progressait pour l'ensemble du continent latino-américain de 12,7 % à 15,7 % du PIB. La fiscalité mexicaine se caractérise de plus par la forte dépendance du budget de l'État fédéral aux revenus tirés des activités pétrolières (33,8 % des recettes budgétaires en 2012). La coexistence de régimes préférentiels et de privilèges fiscaux constitue depuis longtemps au Mexique un écueil majeur de la supervision globale par les autorités fiscales qui, faute de moyens humains et financiers, n'arrivent plus à endiguer les flux d'évasion fiscale. Le système fiscal mexicain doit être simplifié et réformé, mais la complexité de l'architecture globale de la fiscalité et surtout les bénéfices qu'elle engendre pour de nombreuses entreprises ne plaident pas en faveur d'une refonte de grande ampleur. La réforme du système fiscal approuvée par le Congrès mexicain à la fin d'octobre 2013 vise à renforcer la capacité financière de l'État fédéral en mettant fin aux nombreux régimes spéciaux et subventions et à améliorer la progressivité de l'impôt et son effet redistributif, l'effort étant concentré sur les agents dégageant les plus hauts revenus (de nouvelles tranches d'imposition sont mises en place) et les entreprises (hausse des taux, nouvelles taxes, fin du régime de consolidation et autres avantages fiscaux). La réforme prévoit la mise en place de nouvelles taxes (transactions en Bourse, impôt « anti-obésité », taxe environnementale) bien que l'impact attendu sur les recettes soit dans un premier temps relativement limité (+0,8 point de PIB en 2014, compte tenu du maintien de l'exonération de TVA sur les aliments/ médicaments).

Le programme de réformes du nouveau gouvernement s'est par ailleurs axé sur l'ouverture d'autres secteurs-clés à la concurrence. L'ouverture du secteur des télécommunications (téléphonie, télévision, etc.), votée en avril 2013 par le Congrès et en mai 2013 par une majorité d'États fédérés, met fin à l'empire de Carlos Slim. Elle n'entrera cependant en vigueur qu'en juillet 2014 à la suite de l'approbation des lois secondaires par le Congrès. L'extension de l'accès aux technologies de l'information et de la communication au plus grand nombre, l'amélioration de la qualité de la réglementation et de la supervision du secteur par le régulateur (Instituto Federal de Telecomunicaciones) et des possibilités d'investissement devraient favoriser une baisse progressive des coûts des télécommunications, en particulier dans le cas d'América Móvil (Carlos Slim), en situation de monopole, qui se voit interdire la fixation de coûts prohibitifs aux autres concessionnaires de ses réseaux pour les communications à partir de téléphones fixes et mobiles.

Parmi les premières réformes intervenues alors que la nouvelle administration n'était pas encore entrée en fonction, la révision du droit du travail qui a donné lieu à une version amendée de la loi fédérale du travail, en novembre 2012, a pour principaux objectifs de flexibiliser le marché du travail7 et favoriser la création d'emplois formels au travers de la création de nouvelles formes de contrats alternatives au CDI, d'une introduction du travail à domicile ainsi que du paiement à l'heure afin de favoriser le travail rémunéré et déclaré des femmes et des étudiants. Les modifications apportées prévoient en outre un meilleur encadrement de la sous-traitance (respect des droits sociaux par le sous-traitant, par exemple), la reconnaissance de la productivité comme critère de promotion au détriment de la seule ancienneté et la mise en place d'un plafond de « salaires échus » versés au salarié en cas de licenciement afin de protéger les petites structures qui, jusqu'alors, hésitaient à proposer des emplois formels.

Priorité de la présidence mexicaine du G20 en 2012, l'inclusion financière apparaît également comme l'un des axes majeurs du programme du président Peña Nieto et de la modernisation du système financier. Cette réforme, entrée en vigueur au début de 2014, s'est inscrite dans la volonté des autorités monétaires d'adapter le cadre réglementaire aux besoins de l'économie. Les nouvelles mesures visent principalement à inciter les banques à assouplir leur politique d'octroi de crédits en leur permettant de mieux connaître les profils d'endettement de leurs clients, tout en facilitant l'exécution des garanties accordées. Cette réforme ambitieuse, mais également complexe constitue une étape essentielle vers une meilleure inclusion financière des agents économiques et un abaissement des coûts des services financiers (cf. encadré infra).

À ce paquet déjà ambitieux de réformes s'est ajoutée la nécessité et l'urgence d'investir davantage dans des politiques publiques aussi diverses qu'ambitieuses, destinées à lutter contre la pauvreté et l'extrême pauvreté, à améliorer la transparence de la comptabilité publique, la responsabilité des États fédérés en matière d'endettement ou encore l'essor des instruments de financement d'infrastructures tels que les partenariats publics-privés.

Encadré

La réforme du système financier s'est articulée autour d'un objectif central : favoriser l'accès au crédit à un faible coût

des ménages et des entreprises

La réforme du système financier entrée en vigueur en janvier 2014 s'inscrivait dans une volonté des autorités monétaires d'adapter le cadre réglementaire aux besoins de l'économie et de répondre aux principales faiblesses du secteur bancaire mexicain alors caractérisé par sa petite taille au regard de l'économie, sa concentration et la faible bancarisation de la population. Le Mexique accuse un certain retard par rapport à d'autres économies émergentes en raison de la faible pénétration du crédit bancaire (le crédit domestique dépassait péniblement les 26 % du PIB à la fin de 2013, tandis qu'il représente en moyenne 45 % du PIB pour la région Amérique latine, dont 62 % du PIB au Brésil et 71 % au Chili). De plus, la majorité des crédits ne sont que rarement à long terme et sont alloués aux grandes entreprises, au détriment des petites et moyennes entreprises (PME) et des microentreprises qui, pourtant, représentent en nombre près de 99 % des entreprises au Mexique. Parallèlement, le secteur bancaire affiche une importante concentration qui repose en partie sur des établissements d'importance systémique et accroît le risque d'instabilité du système financier. En 2013, sept banques détiennent la majorité des actifs du secteur (80 %) et du portefeuille total de crédits (85 %), parmi lesquelles un seul établissement mexicain (Banorte, quatrième en termes de parts d'actifs du secteur bancaire avec 12 % du total), les trois premiers étant espagnols (BBVA, Santander, respectivement 20 % et 15 % des actifs totaux) et américain (Banamex, 19 % des actifs totaux). En raison de la progression au cours des dernières années de plusieurs types d'institutions financières, les banques commerciales ne constituent plus que 50 % des actifs du secteur financier mexicain. En particulier, les fonds de pension se sont rapidement développés à la suite de la réforme de 1997 du système de retraite pour les salariés privés (et en 2007 pour le secteur public). Cette réforme instaurait le passage d'un système à prestations définies à un régime à cotisations définies. Les caisses de retraite font appel à des gestionnaires privés pour gérer une partie de leurs fonds. Ces fonds de pension sont régulés par la CONSAR (Commission nationale pour l'épargne-retraite) et sujets à des règles d'investissement strictes qui les incitent à se porter principalement sur la dette souveraine mexicaine. La croissance de leurs actifs a été de près de 15 % annuellement, permettant aux fonds de pension de totaliser, quinze ans plus tard, 18 % des actifs du secteur financier, soit 14 % du PIB. En ajoutant les fonds d'investissement et les compagnies d'assurances, toutes ces institutions financières non bancaires représentent près de 40 % des actifs du secteur financier mexicain. Enfin, en termes d'inclusion financière, une part significative de la population demeure privée de tout accès aux services et produits bancaires de base. Le nombre de points d'accès a certes progressé, passant entre 2007 et 2011 de 1,25 à 1,83 agence bancaire et de 3,9 à 4,6 distributeurs automatiques pour 10 000 adultes, mais demeure insuffisant en comparaison de ses voisins latino-américains. En 2013, un tiers des municipalités ne comptent encore aucun accès à quelque service financier que ce soit (agences bancaires, distributeurs automatiques, correspondants bancaires : petits commerces, etc.), les correspondants bancaires étant majoritairement implantés en zones urbaines (87 %).

Les nouvelles mesures d'une réforme qui se veut ambitieuse et complexe à mettre en œuvre visent principalement à inciter les banques à assouplir leur politique d'octroi de crédits en leur permettant de mieux connaître les profils d'endettement de leurs clients, tout en facilitant l'exécution des garanties accordées. Le texte prévoit, entre autres :

-

une exigence de transparence renforcée avec la création de bureaux de centralisation des crédits débiteurs, avec l'objectif d'éviter les situations de surendettement, et d'un bureau regroupant toutes les informations concernant les institutions de crédit, informations nécessaires à un client pour comparer les produits, les commissions versées, les pratiques et les sanctions ;

-

l'incorporation aux contrats d'adhésion de l'interdiction de clauses abusives qui pourraient relever, par exemple, de ventes liées, de l'excès de garanties requises ou encore de fins anticipées pour des motifs étrangers au contrat de crédit lui-même ;

-

l'amélioration de la protection des consommateurs de produits bancaires, la facilitation de l'exécution des garanties et du recouvrement de créances et l'amélioration des processus de changement d'hébergement bancaire (baisse des coûts, rapidité du processus, transferts des hypothèques, etc.) ;

-

des mesures de lutte contre les circuits du blanchiment d'argent.

Cette réforme vise ainsi à renforcer la stabilité et la solvabilité du système financier tout en assurant la sécurité des opérations et en encourageant la concurrence. Les nombreuses modifications législatives (trente-quatre lois et treize décrets ont été amendés) confèrent une plus grande certitude à l'exécution des contrats et des garanties en facilitant les démarches de recouvrement de créances notamment, ce qui a pour but d'inciter les établissements de crédit à prêter davantage et à des taux plus attractifs. La réforme opère également une restructuration du secteur de la banque publique de développement afin d'en accroître le rôle au sein de l'économie. Parallèlement, le régime de résolution bancaire a été amélioré par l'intégration de nouvelles normes au schéma existant. Celles-ci octroient aux autorités financières compétentes de nouvelles attributions légales qui leur permettront d'agir avec rapidité, de mener à bien les procédures de résolution qu'elles jugent opportunes et effectives et de coordonner leurs actions avec d'autres autorités afin de constituer un « réseau de sécurité » efficace au bénéfice de l'ensemble du système financier.

Un impact substantiel sur la croissance, conditionné à la régulation efficiente des nouvelles structures de marché

Ces réformes visent à influer positivement sur le rythme et le profil de la croissance économique en générant de l'investissement et en améliorant la résilience de l'économie aux chocs. La complexité et la multitude de réformes mises en place simultanément rendent cependant difficile l'estimation précise chiffrée des gains en termes de croissance qu'elles pourraient induire. Les études prévoient une hausse du taux de croissance potentiel du PIB de 0,75 à 0,9 point de pourcentage, pour atteindre 3,5 % à 4 % sur la période 2016-2019 (FMI, 2014 ; OCDE, 2015). Les réformes identifiées comme ayant le principal impact sur la croissance sont celles de l'énergie, des télécommunications et du secteur financier8.

En ce qui concerne l'ouverture du secteur de l'énergie à la concurrence, les effets positifs sont attendus à plusieurs niveaux. Une reprise à la hausse de la production de pétrole est espérée via l'ouverture à des investissements privés de l'exploitation des grandes réserves que Pemex n'a ni les ressources ni la technologie pour développer efficacement. Les estimations de l'Agence internationale de l'énergie (AIE, 2014) tablent sur une hausse de 75 % de la production du pays, à la suite de l'ouverture du secteur, pour atteindre 3,7 millions de barils par jour à l'horizon de 2040. Toutefois ces estimations ont été faites au lendemain des réformes, lorsque le prix du baril était de 100 USD, et peuvent apparaître optimistes au vu de la baisse des prix constatée depuis le milieu de 2014. Avec les cours actuels plus faibles, 51 USD en moyenne en 2015, les intérêts pour les enchères allouant des blocs d'exploration sont plus mitigés, tandis que ceux pour l'attribution de champs avec des réserves prouvées restent importants. Pemex a conservé 83 % des réserves prouvées et probables et 21 % des réserves possibles. Pour le restant, il est mis en concurrence lors d'enchères. Trois enchères ont d'ores et déjà eu lieu en 2015, en juillet, quatorze blocs d'exploration ont recueilli peu d'intérêts, seulement deux ayant été attribués, tandis qu'en septembre et décembre, l'ensemble des champs avec des réserves prouvées mises en enchères ont été attribués. L'enchère de décembre 2016 propose des champs en eaux profondes qui attirent les majors. Le gouvernement prévoit d'organiser au moins une enchère par an pendant dix ans, et même à ce rythme, en 2019, le Mexique n'aura mis aux enchères qu'un tiers de ses ressources prospectives. Une hausse substantielle de la production de pétrole n'est attendue qu'à moyen terme et, à la fin de 2016, les volumes produits ne s'inscrivent pas encore en augmentation9.

En parallèle, à la suite de l'ouverture à la concurrence du marché de l'électricité, une baisse substantielle des prix de l'électricité est anticipée grâce à la mise en place de nouveaux investissements permettant une génération électrique plus efficace et moins coûteuse. La construction d'infrastructures permettant l'acheminement de gaz liquide moins onéreux depuis les États-Unis constitue l'un des axes de baisse du coût. Alvarez et Valencia (2015) mettent en évidence une diminution probable des prix de l'électricité de 13 % qui permettrait d'accroître de 1,4 % à 3,6 % la valeur ajoutée produite par le secteur manufacturier et partant de 0,2 % à 0,6 % le PIB réel, au vu de l'importance du secteur manufacturier dans l'économie. La même logique s'applique pour la plus grande ouverture à la concurrence décidée du secteur des télécommunications, de nouveaux entrants et de nouveaux investissements induisant une baisse des prix. De plus, un accès plus large à Internet permettrait de réduire l'écart important qui existe au Mexique par rapport à la moyenne des pays de l'Organisation de coopération et de développement économiques (OCDE)10.

La matérialisation de ces effets est cependant fortement conditionnée au bon fonctionnement, transparent des agences de régulation de ces secteurs pour que celles-ci induisent effectivement une réduction des rentes de monopole au bénéfice des consommateurs. En effet, le passage pour l'État mexicain du rôle de producteur à celui de régulateur efficient constitue un défi nullement aisé à relever (Levy et Walton, 2009). Il ressort des expériences de libéralisation menées dans divers pays un risque pour l'agence de régulation d'être trop fortement influencée par les pressions de groupes d'intérêts multiples et une probable lenteur pour que les bénéfices promis en termes de bien-être des consommateurs émergent (Joskow, 2008).

Dans un pays dans lequel le crédit bancaire accordé par la banque commerciale au secteur privé reste en deçà de son potentiel (à peine plus de 15 % du PIB en 2012), la réforme du système financier vise principalement à abaisser le coût de l'emprunt afin de rendre accessible le crédit de manière plus large. Les mesures prises favorisant les garanties devraient avoir des impacts significatifs puisque la problématique des garanties est identifiée comme l'un des principaux obstacles à la progression du crédit au secteur privé au Mexique (Haber, 2005). Cet accès plus large au crédit pour les entreprises peut favoriser de manière substantielle la croissance (Levine et al., 2000).

En ce qui concerne la réforme fiscale et sa visée d'accroître la mobilisation de recettes fiscales, pour réduire la dépendance des revenus publics au secteur pétrolier, des premiers résultats sont apparus dès 2014. Les recettes fiscales s'établissent en nette hausse et ont en 2015, pour la première fois depuis vingt-cinq ans, dépassé les 10 % du PIB, atteignant 13 %. Si une large manne de recettes additionnelles provient d'une source non liée à la réforme, puisque, issue de la transformation de la subvention aux prix de l'essence à la pompe en droit d'accise11, une hausse de 2 points de PIB peut tout de même être attribuée à la réforme. Celle-ci provient d'une progression de 1,5 point de PIB des taxes sur le revenu, de 0,3 point des droits d'accises non liés au secteur pétrolier et de 0,2 point des recettes de TVA. Au total, cet accroissement substantiel de recettes devrait permettre de financer une politique d'investissement public favorable à la croissance et des dépenses sociales accrues pour faire face aux défis sociaux et à la montée de l'inégalité.

La réduction des inégalités passe également par un système éducatif de qualité permettant d'enrayer leur perpétuation. La réforme de l'éducation constitue à ce titre un progrès vers une qualité accrue. Les effets sont cependant, par essence, à plus long terme. De même, les progrès attendus dans le fonctionnement du marché du travail ne sont qu'à long terme, mais les nouvelles dispositions législatives peinent à inciter les chefs d'entreprise à rédiger des contrats écrits et les salariés à opter pour une activité déclarée. De plus, si la réforme flexibilise davantage les relations contractuelles en entreprise, elle n'emporte aucune amélioration des conditions de travail et du niveau de vie des salariés dont la plupart connaissent la précarité (salaire minimum et salaire moyen faibles, prestations sociales a minima, horaires de travail larges et congés réduits à la portion congrue, taux de rotation très élevés).

Conclusion

Les efforts déployés par le gouvernement Peña Nieto afin de rattraper le retard accumulé depuis des générations en matière de réformes structurelles constituent une avancée certaine dans la réduction des monopoles privés et des organisations oligopolistiques qui généraient des inefficiences. S'il est attendu que ces réformes stimulent la croissance potentielle, il est utile d'y associer également des actions pour permettre au Mexique de déroger de son modèle de croissance axé sur la réexportation de produits importés à faible contenu local et sur l'utilisation d'une main-d'œuvre mal rémunérée et peu protégée. La valeur ajoutée domestique de la plupart des produits exportés reste en effet peu élevée, tandis que le Mexique fait face à des économies émergentes qui ont su investir dans les facteurs de production (capital productif, capital humain et capital immatériel) afin de promouvoir des technologies innovantes et proposer une offre attractive et différenciée.

Des politiques industrielles, générant notamment des incitations pour l'investissement en R&D, favoriseraient l'innovation et les gains de productivité. La montée en gamme des industries permettrait au pays de ne plus faire reposer sa compétitivité uniquement sur un avantage lié au faible coût de sa main-d'œuvre.

Enfin, en sus de la consolidation de son modèle de croissance, la préservation de la qualité des fondamentaux macroéconomiques du Mexique demeure un défi au vu de certaines vulnérabilités externes du pays. En effet, depuis 2010, les flux de portefeuilles constituent la principale source de financement extérieur, devant les investissements directs étrangers. Bien que résiliente, l'économie mexicaine n'est pas exemptée d'un risque de sortie de capitaux, dans le contexte actuel de forte volatilité internationale du fait du retrait progressif des mesures accommodantes de politique monétaire américaine. La confiance des investisseurs est cependant confortée par l'existence d'une facilité de liquidité à court terme (FCL) auprès du FMI d'un montant qui vient d'être rehaussé à environ 88 Md$.