« Quand on veut enfoncer les portes ouvertes avec succès,

il ne faut pas oublier qu'elles ont un solide chambranle. »

Robert Musil, L'homme sans qualités

Depuis le premier titre à impact social (TIS) de Peterborough au Royaume-Uni en 2010, près de quarante-cinq projets ont été financés de la sorte dans le monde, et plusieurs dizaines de ces financements sont en cours d'étude. Beaucoup d'encre a coulé sur ce sujet, des articles dénonçant ce produit anglo-saxon qui permettrait de financiariser l'économie sociale et solidaire, d'autres en vantant les mérites.

Le rapport du Comité consultatif français sur l'investissement à impact social présidé par Hugues Sibille recommande l'expérimentation de ce nouveau mécanisme financier afin d'évaluer sa capacité d'adaptation au contexte français sur des problématiques concrètes1.

Cet article a pour but de présenter le mécanisme des TIS grâce à la revue de cas existants et d'aborder les conditions paraissant nécessaires à une éventuelle transposition en France.

LES TIS : UN PRODUIT DE L'INVESTISSEMENT À IMPACT SOCIAL

L'investissement à impact social est défini comme « un investissement qui allie explicitement retour social et retour financier sur investissement. Il implique l'établissement d'objectifs sociaux prioritaires et spécifiques, dont l'impact est mesurable par un processus continu d'évaluation »2. Les TIS font partie de cette gamme de financement.

Une réponse à un besoin social soumis à une contrainte budgétaire

Les TIS sont nés d'un constat : le budget du secteur public étant contraint, le financement de la prévention en matière de problématiques sociales n'est pas favorisé, d'autant que cette prévention comporte un risque, celui de ne pas atteindre les résultats attendus et que cette contrainte budgétaire s'accentue.

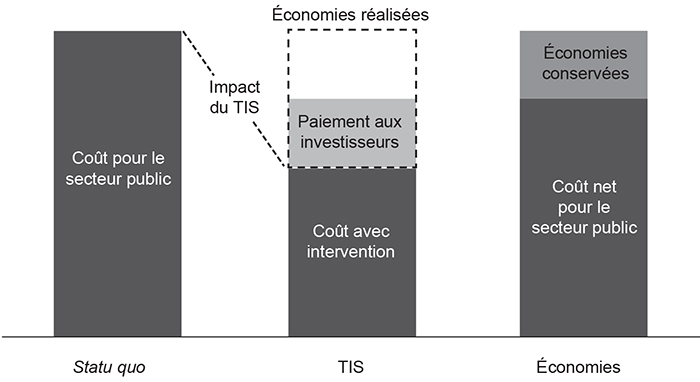

Ce mécanisme a donc pour but d'inciter des investisseurs privés à financer des projets sociaux axés sur la prévention et générant quelques années après, en cas de réussite, des économies pour le secteur public. Grâce à ces économies, le secteur public peut rembourser le coût de ces projets aux investisseurs (avec une rémunération) et réinvestir les économies réalisées dans d'autres programmes de prévention. Si les projets ne fonctionnent pas, le secteur public ne rembourse pas les investisseurs qui perdent leur capital et la rentabilité attendue.

Illustration de la logique inhérente aux TIS

Un contrat liant trois parties prenantes sur un sujet qui s'y prête

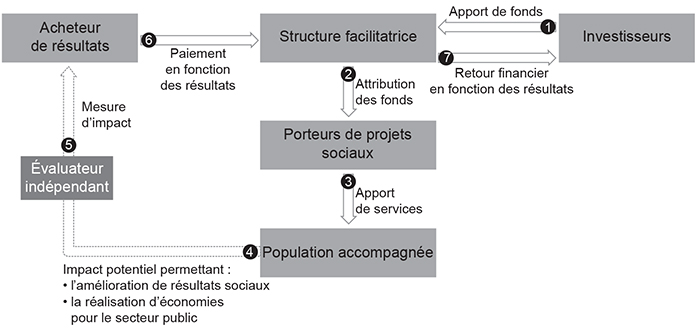

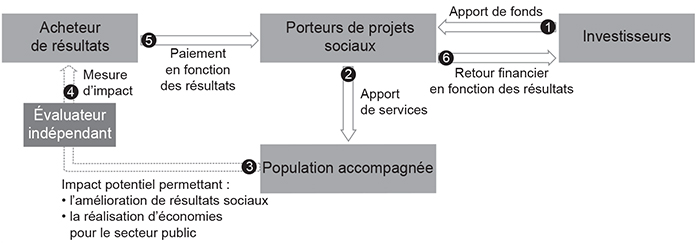

Un TIS est un contrat entre trois parties prenantes : un investisseur qui finance le fonctionnement du programme, un porteur de projets (structure de l'économie sociale et solidaire) qui reçoit les fonds et un acheteur de résultats ou tiers-payeur (en général le secteur public) qui paie les investisseurs en fonction des résultats sociaux atteints.

Chaque partie prenante se situe ainsi dans son métier : l'investisseur prend un risque et le tarifie, le porteur de projets accompagne une population défavorisée et le tiers-payeur (le secteur public ou une fondation) rembourse le financement d'une mission d'utilité publique lorsqu'elle fonctionne.

D'autres acteurs peuvent être présents comme entre autres un « facilitateur » ayant des rôles divers en fonction des TIS : de l'adaptation du financement au programme, à la recherche d'investisseurs en passant par la gestion des fonds alloués ou l'organisation des négociations entre les trois parties prenantes.

Plusieurs types de structures peuvent exister (par exemple, cf. schémas 2 et 3 infra).

Fonctionnement de TIS : exemple 1

Fonctionnement de TIS : exemple 2

Afin de créer ce type de financement, plusieurs conditions doivent être remplies. Tout d'abord, l'intervention et la population en bénéficiant doivent être précisément définies. Par ailleurs, le programme doit comporter un risque, un aléa, justifiant le recours à des investisseurs. Enfin, les résultats du programme doivent être quantifiables à moyen-long terme afin de permettre la rémunération des investisseurs, et les indicateurs mis en place sont souvent reliés à des économies escomptées pour le secteur public. En d'autres termes, le sujet doit s'y prêter.

Une fois ces conditions réunies, les trois parties prenantes s'accordent sur la structuration financière, les objectifs de résultats, la définition du rendement acceptable en fonction du risque lié au projet, l'identification d'un évaluateur indépendant, etc.

En plus de répondre à la problématique budgétaire citée précédemment, ce type de financement a plusieurs avantages. Il incite au décloisonnement des budgets de l'État (cf. encadré 3 infra) tout en transférant le risque financier vers l'investisseur et en mesurant a priori l'efficacité d'un programme, programme dont le coût total devrait toujours être inférieur aux économies générées et pour lequel le paiement est effectué en fonction des résultats sociaux atteints. En d'autres termes, le secteur public et donc la collectivité y gagnent toujours. Par ailleurs, il permet aux porteurs de projets l'accès à un financement sur mesure, prévisible et pluriannuel pour la mise en place de leur programme et aux investisseurs d'y trouver une opportunité d'investissement cohérente avec leur mission sociale.

Un marché limité, mais une répercussion médiatique forte

Bien qu'ils aient une forte répercussion médiatique, les TIS ne représentent qu'un « marché » mondial très limité ; certains parlent à leur sujet d'« effets de mode ». Au sein d'un marché mondial de l'investissement à impact social d'environ 46 Md$ en 20143 (soit 0,02 % de l'investissement total sur les marchés financiers)4, les TIS ne représentent que 0,003 % de ces investissements, environ 150 M$.

Quarante-quatre projets ont été financés sur des problématiques liées à la réinsertion : prévention de la récidive, aide sociale à l'enfance, insertion de jeunes « décrocheurs » dans l'emploi ou des formations, lutte contre la grande exclusion, etc.

Tableau 1

Les projets financés par des TIS de 2010 à 2015

| Nom | Secteur | Pays | Année de lancement |

| Peterborough, One* (cf. encadré 1 infra) | Justice | Royaume-Uni | 2010 |

| DWP Innovation Fund 1 – APM UK | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 1 – Links4Life | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 1 – Living Balance | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 1 – Nottingham Futures | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 1 – ThinkForward | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 1 – Triodos New Horizon | Emploi | Royaume-Uni | 2012 |

| Rikers Island – ABLEa Program – (cf. encadré 2 infra) | Justice | États-Unis | 2012 |

| DWP Innovation Fund 2 – 3SC Capitalise | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 2 – Energise Innovation | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 2 – Prevista | Emploi | Royaume-Uni | 2012 |

| DWP Innovation Fund 2 – Teens & Toddlers | Emploi | Royaume-Uni | 2012 |

| ESSEX Family Therapy | Aide à l'enfance | Royaume-Uni | 2012 |

| Street Impact | Grande exclusion | Royaume-Uni | 2012 |

| Thames Reach Ace | Grande exclusion | Royaume-Uni | 2012 |

| It's All About Me | Aide à l'enfance | Royaume-Uni | 2013 |

| Newpin SBB | Aide à l'enfance | Australie | 2013 |

| Benevolent Society SBB | Aide à l'enfance | Australie | 2013 |

| Utah High Quality Preschool Program | Éducation | États-Unis | 2013 |

| Increasing Employment and Improving Public Safety | Justice et emploi | États-Unis | 2013 |

| BuzinezzClub | Emploi | Pays-Bas | 2013 |

a ABLE : Adolescent Behavioral Learning Experience.

| Nom | Secteur | Pays | Année de lancement |

| Juvenile Justice PFS Initiative | Justice et emploi | États-Unis | 2013 |

| Augsburg | Emploi | Allemagne | 2013 |

| Duo for a Job | Emploi | Belgique | 2014 |

| Sweet Dreams | Logement social | Canada | 2014 |

| Manchester Vulnerable Children | Aide à l'enfance | Royaume-Uni | 2014 |

| Child Parent Center PFS Initiative | Éducation | États-Unis | 2014 |

| Fair Chance Fund – Fusion Housing | Grande exclusion | Royaume-Uni | 2014 |

| Fair Chance Fund – Home Group | Grande exclusion | Royaume-Uni | 2014 |

| Fair Chance Fund – Local Solutions | Grande exclusion | Royaume-Uni | 2014 |

| Fair Chance Fund – Aspire Gloucestershire | Grande exclusion | Royaume-Uni | 2014 |

| Fair Chance Fund – Rewriting Future | Grande exclusion | Royaume-Uni | 2014 |

| Fair Chance Fund – Ambition East Mildlands | Grande exclusion | Royaume-Uni | 2014 |

| Fair Chance Fund – Your Chance | Grande exclusion | Royaume-Uni | 2014 |

| Massachusetts – Supportive Housing | Grande exclusion | États-Unis | 2014 |

| Partnering for Family Success | Aide à l'enfance | États-Unis | 2014 |

| Birmingham Outcomes for Children | Aide à l'enfance | Royaume-Uni | 2014 |

| Junior Code Academy | Éducation | Portugal | 2015 |

| Youth Engagement Fund – Teens & Toddlers | Emploi | Royaume-Uni | 2015 |

| Youth Engagement Fund – Prevista | Emploi | Royaume-Uni | 2015 |

| Youth Engagement Fund – FutureShapers Sheffield | Emploi | Royaume-Uni | 2015 |

| Youth Engagement Fund – Unlocking Potential | Emploi | Royaume-Uni | 2015 |

| Health and Employment Partnerships | Santé et emploi | Royaume-Uni | 2015 |

| Ways to Wellness | Santé | Royaume-Uni | 2015 |

Source : recherches des auteurs.

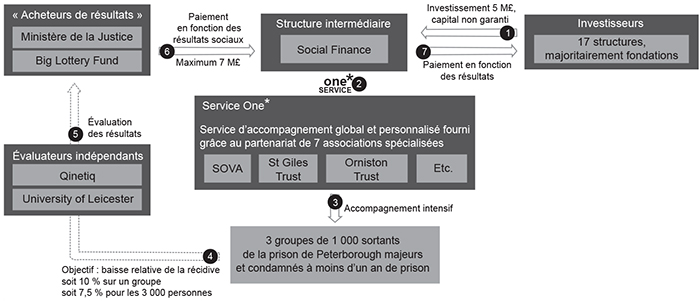

Encadré 1 Peterborough : le premier TIS

Le premier TIS, lancé en 2010 au Royaume-Uni, répondait au constat selon lequel 60 % des sortants de prison ayant été condamnés à des courtes peines récidivaient dans l'année de leur sortie. Ainsi, une structure facilitatrice, 17 investisseurs (majoritairement des fondations)5, le ministère de la Justice et 7 associations se sont réunis autour d'un TIS de 5 M£ d'investissement visant à la réinsertion de 3 000 sortants de la prison de Peterborough ayant été condamnés à moins d'un an de prison.

Mécanisme du programme One*

Afin de permettre une mesure périodique, les 3 000 sortants de prison furent accompagnés en trois « cohortes » distinctes avec un indicateur unique : le taux de récidive du groupe accompagné, comparé à celui d'un groupe témoin. Le paiement aux investisseurs (remboursement du capital + intérêts de 2 % à 13 % par an) a lieu si le taux de récidive comparé est réduit d'au moins 10 % sur un ou plusieurs groupes, ou si la baisse moyenne des trois groupes est supérieure à 7,5 %.

À l'issue de l'accompagnement du premier groupe, la baisse du taux de récidive comparé a été de 8,4 %6. Une baisse non suffisante pour un paiement aux investisseurs en 2014, mais supérieure à la moyenne de 7,5 % nécessaire au retour financier en fin de programme, ce qui devrait donc être le cas.

À la suite de la publication des résultats intermédiaires du premier groupe, le ministère de la Justice britannique a annoncé la fin du TIS après l'accompagnement du deuxième groupe et l'intégration du service d'accompagnement expérimenté par One* dans un programme de réhabilitation de sortants de prison lancé à l'échelle nationale au Royaume-Uni7.

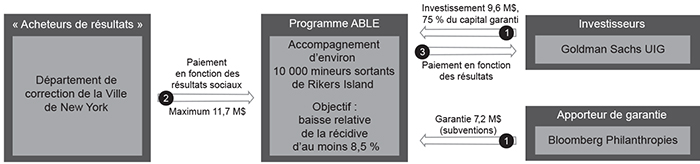

Encadré 2 ABLE : la démonstration de l'utilité du produit ?

Ce TIS lancé en 2012 par la Ville de New York8 répond au même type de constat : près de 50 % des jeunes sortants de la prison de Rikers Island retournent en prison dans l'année de leur sortie.

En plus d'être le premier TIS américain, il est le premier à intégrer un mécanisme de garantie partielle sur capital :en cas d'échec, il est prévu que l'investisseur, ici Goldman Sachs Urban Investment Group, récupère une partie de son capital. En effet, pour ce programme de 9,6 M$, le secteur public était prêt à payer, au maximum en cas d'atteinte des objectifs sociaux, 11,7 M$. Le rendement étant trop bas par rapport au risque pris, la fondation Bloomberg, à l'origine du projet, a apporté une garantie de 75 % du capital en cas de non atteinte des objectifs sociaux.

Mécanisme financier simplifié du programme ABLE

Tableau 2

Évaluation des économies et des rendements

en fonction des résultats sociaux atteints

| Secteur public | ||||

| Baisse du taux de récidive | Paiement (en $) | Economies après paiement (en $) | ||

| ≥ 20,0 % | 11 712 000 | 20 500 000 | ||

| ≥ 16,0 % | 10 944 000 | 11 700 000 | ||

| ≥ 13,0 % | 10 368 000 | 7 200 000 | ||

| ≥ 12,5 % | 10 272 000 | 6 400 000 | ||

| ≥ 12,0 % | 10 176 000 | 5 600 000 | ||

| ≥ 11,0 % | 10 080 000 | 1 700 000 | ||

| ≥ 10,0 % | 9 600 000 | > 1 000 000 | ||

| ≥ 8,5 % | 4 800 000 | > 1 000 000 | ||

| > 8,5 % | 0 | Non publié | ||

Lecture : pour une baisse du taux de récidive au moins égale à 20 %, le secteur public paie 11,7 M$ à l'investisseur et économise, en plus de ce paiement, 20,5 M$. L'investisseur récupère son investissement plus 2,1 M$ et la garantie, non utilisée, est réinvestie dans d'autres programmes sous forme de subventions.

Source : « Fact Sheet: the NYC ABLE Project for Incarcerated Youth ».

En juillet 2015, après trois ans de fonctionnement, les premiers résultats du programme sont publiés : ABLE n'a mené à aucune baisse significative de la récidive9. Le programme est donc arrêté comme le prévoyait un article du contrat. Sur les 7,2 M$ investis par Goldman Sachs UIG, 6 M$ lui sont remboursés par la garantie de Bloomberg Philanthropies et 1,2 M$ sont perdus.

Bien que ces résultats soient négatifs, ils démontrent l'utilité du mécanisme pour le tiers-payeur qui ne paie effectivement que si les résultats sociaux sont atteints. Ils montrent également que l'évaluation du risque pour l'investisseur est délicate dans le secteur social, justifiant parfois des taux de rendement forts.

Une question reste entière. Cette méthode de financement impacte-t-elle les résultats des porteurs de projets ? En d'autres termes, ce programme aurait-il fonctionné avec une méthode habituelle de financement ? La réponse à cette question « sociologique » devra attendre la constitution d'une base de données suffisante sur les TIS.

Un type de financement encore jeune : peu de résultats publiés

Contrairement au TIS de Rikers Island qui a constitué une perte nette pour son investisseur (cf. encadré 2 ci-contre), et à celui de Peterborough dont on attend de connaître l'issue (cf. encadré 1 supra), d'autres TIS ont délivré des paiements avec intérêts.

Par exemple, le TIS australien Newpin d'une durée de sept ans a délivré un premier coupon de 7,5 % aux investisseurs sur un investissement de 7 M$, tandis que les porteurs du projet ThinkForward prévoient un retour sur investissement d'environ 4,5 % par an pour leurs investisseurs, en plus du remboursement du capital (cf. encadré 3 infra). De la même manière, Social Finance a annoncé en juillet 2015 un paiement aux investisseurs sur les TIS Teens & Toddlers et Adviza.

Une dizaine de TIS devaient prendre fin en 2015, permettant une revue plus approfondie des résultats ainsi que des paiements versés aux investisseurs.

UNE TRANSPOSITION UTILE ET POSSIBLE EN FRANCE ?

Un prérequis nécessaire : dans la plupart des TIS existants, la volonté du secteur public est un facteur clé de succès ; elle est le dernier des challenges cités dans un sondage de personnes impliquées dans le développement de TIS10.

En France, au moment de l'écriture de cet article, aucun sponsor des TIS issus du secteur public n'a pas encore été identifié. Or son engagement dans un tel système semble nécessaire à la pérennité du projet social après preuve des résultats. En effet, en cas de réussite du programme, l'aléa portant sur les résultats sociaux et justifiant le financement par un TIS disparaît. Le financement peut être repris en direct par le secteur public avec la possibilité de généraliser le programme, comme cela a été le cas pour le TIS de Peterborough (cf. encadré 1 supra).

De ce fait, ce produit financier – qui peut disparaître en cas de réussite – n'a pas pour vocation à se substituer aux mécanismes de subvention ou aux autres types de financement existants. Il vient répondre à des besoins de financement lorsque ceux-ci sont non couverts et il n'est utilisable que dans des contextes particuliers, comme vu précédemment. Il fait partie d'un portefeuille de produits financiers au service des associations et des entreprises sociales, au même titre que d'autres produits, aujourd'hui davantage utilisés (titre associatif, titre participatif, avance sur subvention, cession de créance, etc.).

L'implication du secteur public permettrait d'expérimenter un TIS en France, un produit qui pourrait être utile, à condition d'être adapté à notre écosystème. Cette partie inclut quelques exemples de secteurs où le financement de projets par un TIS pourrait être justifié ainsi que les adaptations semblant nécessaires à une transposition en France.

Un objectif transposable en France : favoriser l'innovation sociale

Jusqu'ici, tous les TIS servent à financer un projet innovant répondant aux besoins d'une population pour laquelle les services d'utilité publique habituels n'ont pas fonctionné.

Ils se sont donc développés sur des problématiques relatives la plupart du temps à la réinsertion et viennent répondre à des constats d'impasse :

le taux de récidive d'une certaine population est important ? One* permet de tester un accompagnement adapté ;

une partie des sans-abri ne sont pas accompagnés par les programmes existants ? Les projets de Thames Reach et St Mungos mettent en place des interventions visant à leur réinsertion11 ;

le gouvernement souhaite expérimenter des projets favorisant l'insertion des jeunes sortis des systèmes d'éducation, de formation ou de l'emploi ? Un fond de paiement aux résultats est lancé en Angleterre pour inciter au lancement de TIS sur ce sujet (cf. encadré 3 infra).

Des impasses, en France comme ailleurs

Les problématiques sociales et les constats d'impasse ne manquent pas non plus en France sur les mêmes thèmes, de la récidive aux jeunes éloignés de l'emploi en passant par la lutte contre la grande exclusion, contre le surendettement ou contre l'échec scolaire, etc.

Plusieurs secteurs paraissent propices à l'expérimentation d'un TIS. De manière non exhaustive :

lutte contre la récidive : selon une étude de la Direction de l'administration pénitentiaire de 2011, 60 % des sortants de prison libérés en 2002 étaient condamnés à nouveau dans les cinq ans suivants, et près de 50 % retournaient en prison. Ces taux sont par ailleurs d'autant plus élevés que les délits sont mineurs, le taux de retour en prison atteint 60 % pour les personnes ayant été condamnées pour « coups et blessures volontaires sans circonstance aggravantes » et 59 % pour celles ayant été condamnées pour « vol simple »12. Cette récidive coûte cher : un détenu coûte en moyenne 32 000 euros par an à la société13 ;

lutte contre le surendettement : 200 000 dossiers de surendettement sont déposés à la Banque de France par an, 40 % d'entre eux étant des redépôts, et ce nombre a augmenté en moyenne de 4 % par an depuis 1990. En 2013, la Banque de France facturait 873 euros à l'État français pour le traitement de l'un de ces dossiers14. Bien que ce coût soit en baisse depuis 2011, cela représente tout de même une facture de plus de 200 M€ en 2013 ;

réinsertion de grands exclus : en 2012, l'Insee évalue à 112 000 le nombre de SDF (sans domiciles fixes) en France, une hausse de 44 % en dix ans et un « coût » non calculé en France, mais estimé à Londres à plus de 25 000 euros par an et par personne15.

Des solutions sont mises en place. Venant du secteur public16, mais également du secteur de l'économie sociale et solidaire : des associations et des entreprises sociales ont développé des modèles, souvent locaux, prenant en charge des missions d'utilité publique, modèles qui peinent parfois à être financés et à prendre de l'ampleur. Les TIS sont faits pour apporter des moyens de financement à ces associations et entreprises sociales, qui développent des solutions innovantes et portent l'« impact social » au cœur de leur métier.

Une garantie partielle sur capital davantage adaptée à l'écosystème français ?

Selon les pays, trois types de modèles sont apparus. Leur description permettrait de voir si l'un d'entre eux semble plus adapté au contexte français.

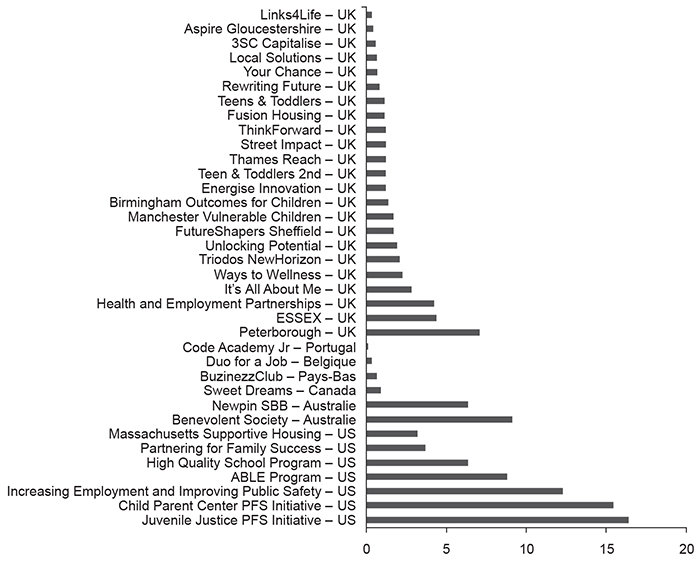

La majorité des TIS ont été lancés en Angleterre, soit trente des quarante-quatre TIS actifs. Les investissements sont généralement inférieurs à 5 M€, souvent issus d'appels d'offres sur une même problématique et parfois « recyclés » (cf. encadré 3 infra). Le gouvernement semble adepte de ce produit qui lui permet de ne payer les projets qu'en fonction des résultats atteints. Il a donc mis en place des fonds de paiement aux résultats qui sélectionnent plusieurs projets financés par des TIS. Le support du gouvernement a favorisé la création d'un écosystème d'intermédiaires financiers et d'investisseurs collaborant avec des porteurs de projets sociaux.

Montant d'investissements dans trente-six TIS

(en M€)

Quant à la structure de risque, elle est la plus proche du modèle initial : tout le capital est à risque si les objectifs ne sont pas atteints, mais la mesure des résultats et donc les paiements sont devenus individuels, réduisant ainsi le risque porté par les investisseurs.

Les sept TIS américains portent sur des investissements plus importants et des durées plus longues. Leur développement a été favorisé par le soutien du gouvernement et la proposition en 2015 d'une enveloppe de près de 500 M$ par le président Obama (0,01 % d'un budget de 3 700 Md$)17. Ainsi, plusieurs États ont pu tester le modèle sur des projets de plus grande ampleur : le TIS de Chicago, par exemple, vise à fournir une meilleure éducation préscolaire à près de 3 000 enfants et l'évaluation a une durée de seize ans, pour un investissement de 16,6 M$.

La structure financière de ces TIS est plus hétérogène. Elle combine investissements simples, subordonnés et/ou garanties remboursables : contrairement au modèle initial, le capital est souvent partiellement garanti.

En Europe continentale, les gouvernements sont plus réservés et le modèle de paiement aux résultats est plus controversé. Certains pays comme la Belgique, l'Allemagne ou le Portugal ont décidé d'expérimenter à plus petite échelle. Les secteurs d'expérimentation sont les mêmes, mais les durées plus courtes et les investissements moins conséquents comme celui de Lisbonne18.

Développer un modèle à la croisée des chemins en France ?

La France pourrait sélectionner les caractéristiques adaptées à son écosystème.

Par exemple, concernant le capital à risque : celui-ci est lié au profil des investisseurs. Pour les premiers TIS anglais, les investisseurs étaient principalement des fonds et des fondations ne demandant pas de garantie sur capital. Aux États-Unis, par contre, des banques comme Goldman Sachs s'y sont intéressées dès le début, adaptant la structure financière.

Le profil d'investisseurs français justifierait l'utilisation du modèle américain. En France, seuls 9 % des fonds de dotation et des fondations réalisent leurs placements en totale cohérence avec leur mission d'utilité sociale19. L'investissement à impact social français est principalement composé d'investisseurs institutionnels – au premier rang desquels les fonds solidaires – pour lesquels le modèle d'origine paraîtrait trop risqué. Intégrer une garantie partielle sur capital comme celle du TIS new yorkais (cf. encadré 2 supra) permettrait de limiter le risque pour les investisseurs tout en plafonnant la rémunération payée par le secteur public en cas d'atteinte des objectifs de résultats sociaux.

La taille des premiers investissements pourrait être également limitée afin, dans un premier temps, de tester la pertinence du modèle en France et son utilité.

Encadré 3 Fonds acheteurs de résultats de TIS

Trois fonds d'achat de résultats de TIS sont actifs au Royaume-Uni.

| Fonds | Date de lancement | Budget alloué maximum | Objectifs et projets financés |

| Innovation Fund | 2011 | 28,4 M£ | 10 projets en 2 appels d'offres, 6 en avril 2012 et 4 en novembre 2012 pour un investissement total d'environ 10 M£ pour accompagner jusqu'à 17 000 jeunes défavorisés vers l'éducation ou l'emploi sur une période de 3 ans |

| Fair Chance Fund | 2014 | 15 M£ | 7 projets en décembre 2014 pour accompagner 1 600 SDF de 18 à 24 ans vers un logement, l'éducation et/ou l'emploi |

| Youth Engagement Fund | 2015 | 16 M£ | 4 projets en mars 2015 pour accompagner 18 000 jeunes de 14 à 17 ans vers l'éducation ou l'emploi |

Source : recherches des auteurs.

Des objectifs définis par le secteur public

Ces fonds publient une liste de résultats à atteindre et de paiements associés dans un appel à projets de préférence financés par un TIS. Ces résultats sont individuels et le paiement maximum est limité pour chaque personne accompagnée.

Par exemple, Fair Chance Fund limite le paiement par participant à 17 000 livres sterling avec des sous-paiements maximums dans quatre catégories : diagnostic, logement, éducation/formation et emploi20.

| Diagnostic | Logement | Éducation/ formation | Emploi | |

| Indicateurs et paiements | 1reévaluation (500 £)2eévaluation (500 £)3eévaluation (200 £) | Entrée dans un logement (500 £)Durée de maintien en logement :– 3 mois (1 500 £)– 6 mois (1 500 £)– 12 mois (1 500 £)– 18 mois (1 500 £) | Admission dans une formation (500£)Diplôme incluant un cours d'anglais ou de mathématiques (1 500 £)Acquisition d'un CAP ou BEP (2 500 £)Diplôme de niveau supérieur (3 500 £) | Bénévolat (6 à 16 heures par semaine) :– 6 semaines (500 £)– 13 semaines (500 £)– 20 semaines (250 £)– 26 semaines (250 £)Embauche (500 £)Emploi à temps partiel :– 13 semaines (3 000 £)– 26 semaines (2 000 £)Emploi à temps plein :– 13 semaines (4 500 £)– 26 semaines (3 500 £) |

| Paiement maximum de la catégorie | 1 200 £ | 6 500 £ | 8 000 £ | 15 000 £ |

Source : « Fair Chance Fund. Full Bid Specification Document », Department for Communities and Local Government, Cabinet Office, juin 2014.

Un décloisonnement des budgets du secteur public

Ces fonds s'apparentent à des budgets mis en commun par différentes administrations de l'État pour un paiement aux résultats. Par exemple, le Fair Chance Fund est financé à hauteur de 10 M£ par le ministère des Communautés et du Gouvernement local et pour 5 M£ par le Bureau du Conseil des ministres britannique, tandis que le Youth Engagement Fund est tripartite, 10 M£ du Bureau du Conseil des ministres, 5 M£ du ministère du Travail et des Retraites et 1 M£ du ministère de la Justice.

Un « recyclage » des investissements

De manière générale, les investissements dans chacun des projets sont deux à trois fois moins élevés que les budgets maximums de paiements aux résultats correspondants. Par exemple, 900 000 livres sterling ont été investis dans le projet ThinkForward et les paiements maximums (par le secteur public au porteur de projets et à l'investisseur), au bout de trois ans, sont de 3 M£.

Ce décalage s'explique par des coûts de fonctionnement plus élevés et couverts par un « recyclage » de ces investissements : en instaurant des paiements mensuels du secteur public en fonction des résultats atteints, le capital est remboursé mensuellement et réutilisé pour financer la suite du projet. Dans cet exemple, les 900 000 livres sterling ont permis de financer environ 2,5 M£ de projets. Les investisseurs sont remboursés en fin de contrat avec un retour sur investissement qui serait, ici, de l'ordre de 4,5 % par an.

Le décloisonnement des budgets : une idée à importer ?

Ce modèle de paiement aux résultats est controversé en France. Toutefois, la mise en commun de budgets permettrait de décloisonner et donc faciliter le financement de projets d'utilité publique dont plusieurs ministères ou collectivités locales bénéficieraient. Par exemple, un projet d'insertion dans l'emploi de personnes souffrant de troubles psychiques impacterait entre autres les ministères du Travail, de la Santé, de la Justice et les départements.

Favoriser le développement d'une mesure d'impacts adaptée au travail des associations

La mesure d'impacts, inhérente aux TIS, est sujet à contestation. En effet, comment s'assurer de la durabilité d'une réinsertion lorsqu'un objectif est fixé à deux ans ? Et comment éviter ce que les Anglo-Saxons appellent le cherry-picking, à savoir la sélection de la population la plus facile à réinsérer, délaissant les cas les plus difficiles, pas assez rémunérateurs ?

Les TIS sont censés prévenir ces dérives, en ne finançant que les programmes dont les résultats sont mesurables à moyen terme et en définissant, en amont, la population accompagnée. Le secteur public signataire n'a pas intérêt à voir abandonnés les cas les plus difficiles qui sont ceux qui lui « coûtent » le plus cher à long terme. Par ailleurs, la généralisation d'un programme ayant fonctionné pour les cas les plus défavorisés aura plus de chance de réussir que celle d'un programme n'ayant réussi que pour les cas les plus « faciles ».

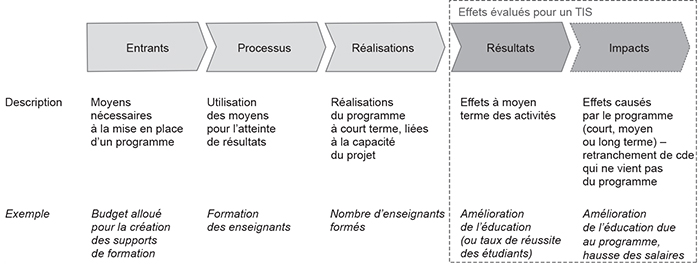

Dans leur modèle originel, les TIS préviennent les craintes associées à la mesure des résultats et des impacts, mais cela pourrait être amené à évoluer avec le modèle. En effet, à l'origine, les TIS s'intéressent à la mesure d'impacts (résultats uniquement dus au programme en retranchant les conséquences d'effets extérieurs), une évaluation robuste, mais coûteuse. Cette mesure d'impacts a évolué vers une mesure de résultats, permettant une réduction du risque pour les investisseurs et une baisse du coût de l'évaluation, la mesure d'impacts coûtant généralement plus chère.

Étapes principales de l'évaluation d'impacts d'un programme social

Importer la mesure d'impacts en France, en conservant des garde-fous

La mesure des résultats et des impacts des programmes sociaux est encore peu pratiquée en France. Quelques guides ont été publiés, des cabinets ont développé des méthodologies et les grandes écoles de commerce l'enseignent dans leurs programmes dédiés à l'économie sociale. Certaines associations ont également fait l'objet d'études d'impacts et démontré par là même leur efficacité et les économies qu'elles génèrent pour le secteur public. Mais cette pratique reste rare.

Une mesure d'impacts adaptée pourrait se développer avec l'adoption de TIS, favorisant ainsi la visibilité du travail du milieu associatif. Les associations et le secteur public, au centre de cette évaluation, sont les garants d'un modèle éthique de mesure de résultats pour la population accompagnée.

Des coûts de structure à réduire pour une transposition en France

Un TIS est un contrat entre trois parties prenantes ; il fait l'objet de négociations et de propositions de chacune des structures impliquées. Chaque contrat est donc un cas « hybride »21.

Du fait de ces négociations, mais également de la complexité des problématiques qu'ils ont pour ambition de résoudre et de la jeunesse du produit, les TIS sont parfois difficiles et longs à mettre en place. Sur les trente-huit contrats analysés au sein du rapport de Brookings, le développement a duré entre six mois et trois ans et la moitié des personnes interrogées ont souligné la complexité comme le challenge majeur du produit22. Les frais de structure de mise en place d'un TIS sont donc élevés23.

Afin de faciliter l'expérimentation du produit et réduire son coût, des Lab sont créés dans plusieurs pays comme le Social Impact Bond Technical Assistance Lab de Harvard Kennedy School aux États-Unis. Ce laboratoire, qui fournit une assistance technique gratuite aux États et aux collectivités locales, a été impliqué dans l'élaboration de plusieurs contrats. De son côté, le gouvernement britannique a mis à disposition un site internet « boîte à outils » afin d'aider les structures s'intéressant aux TIS. Ce site internet contient entre autres une base de données de coûts évités par différentes interventions24.

Une réelle expertise se développe et se transmet entre pays, permettant ainsi une réduction de la complexité de mise en place, mais également des coûts de structure de ce financement.

Réduire les frais de structure en utilisant le cadre juridique français

Un Lab pourrait galement voir le jour en France afin de favoriser le financement de l'innovation sociale et exprimenter un TIS. Par ailleurs, l'expertise internationale ainsi que le cadre juridique français (notamment des contrats tripartites adaptés au mécanisme des TIS) pourraient être utilisés et venir ainsi limiter les frais de structure.

CONCLUSION

Il est encore difficile de se prononcer sur l'avenir des TIS en France.

Des freins devront être levés, comme le besoin de développer et transmettre des bases de données fiables sur des problématiques sociales ou encore la montée en expertise des investisseurs quant à l'évaluation du risque lié à l'atteinte d'objectifs sociaux.

Par ailleurs, au-delà du secteur public, tout un écosystème devrait être créé, dont le but serait de trouver des financements ou parfois d'aider à l'amélioration de modèles économiques pour le secteur associatif, tout en lui garantissant son autonomie.

Quel que soit le potentiel de développement des TIS en France, ceux-ci ont pour avantage de favoriser des discussions entre trois parties prenantes généralement éloignées, mais qui ont la même mission : favoriser l'apport de financements pour servir l'innovation sociale et l'utilité publique.

Des dérives sont possibles et, comme tout outil, celui-ci peut être mal utilisé ou dévoyé. Mais le potentiel des TIS vaut la peine d'expérimenter ce produit qui pourrait être fort utile à la collectivité (censée y trouver son compte quels que soient les résultats atteints) et au secteur associatif financé sur mesure.

Il est donc de la responsabilité de chacune des parties prenantes de ne pas perdre de vue la population qu'elle souhaite accompagner et de se faire garante de l'éthique du projet et de la mesure des résultats associée.