En Europe comme en France, les banques ont une longue tradition de formation professionnelle. Nous montrerons d’abord l’importance des investissements réalisés par le secteur bancaire français. Nous évoquerons ensuite les déterminants de ces pratiques de formation, bousculant certains résultats des études empiriques. Enfin, nous aborderons les enjeux de la formation pour l’industrie bancaire dans le cadre du système français de formation professionnelle.

État des lieux de la formation dans les banques

L’investissement formation est très élevé dans les banques françaises, alors que les collaborateurs sont déjà très formés, que ce soit dans les métiers du réseau, les fonctions centrales ou les activités de marché.

La formation dans les banques françaises en chiffres

Les dépenses de formation dans les banques françaises ont été significatives et stables pendant la dernière décennie. Elles s’élèvent selon les établissements entre 4 % et 6 % de la masse salariale. Elles étaient à ce niveau en 2000 et sont restées relativement insensibles aux revers de conjoncture et aux crises financières. Toutes catégories de collaborateurs confondues, chaque salarié a bénéficié, en 2010, en moyenne, de 33 heures de formation par an, contre 26,6 heures en 2000. L’effort de formation par collaborateur s’est donc élevé, a contrario des tendances nationales.

L’accès à la formation est largeEn 2010, quatre salariés sur cinq ont bénéficié d’actions de formation (au moins une). Les différences d’accès entre les techniciens et les cadres sont ténues, celles entre les hommes et les femmes aussi (cf. tableau 1).

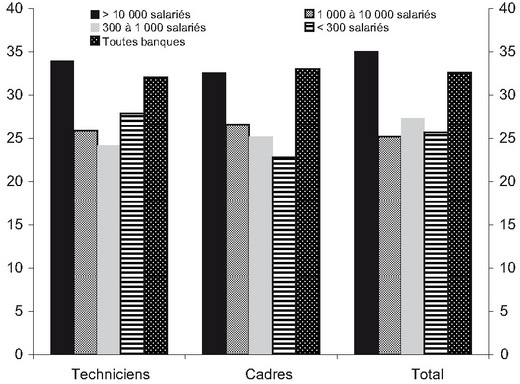

On ne constate qu’un léger effet de taille des banques dans les volumes de formation financés : les plus gros établissements forment un peu plus que les plus petits, comme le montre le graphique 1. Cette différence entre grandes entreprises et PME est nettement moins marquée que dans le reste de l’économie.

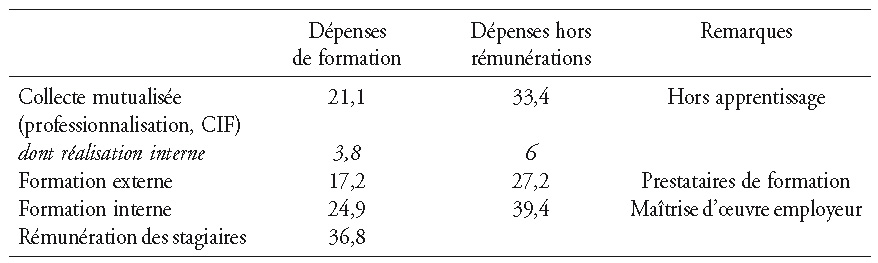

En 2010, 45,4 % des dépenses de formation des banques (hors rémunérations) sont réalisées en interne par les établissements eux-mêmes (cf. tableau 2). Ce volume de dépenses de formation se réalise alors que le niveau de formation initiale des personnels des banques est élevé.

Les niveaux de recrutement s’élèvent et se diversifient

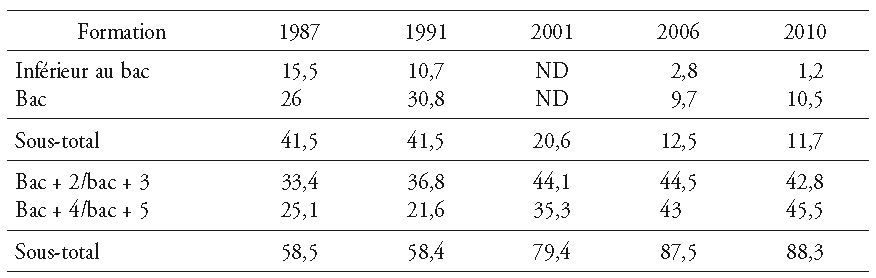

En 2010, 88 % des embauches s’opèrent à bac + 2/bac + 3 et au-delà, contre 58,5 % en 1987. 45 % des salariés des banques sont diplômés bac + 4 et au-delà. Ces tendances sont retracées dans le tableau 3.

Néanmoins, les recrutements du secteur bancaire se réalisent sous contraintes – notamment la concurrence vive d’autres secteurs – exigeant de s’appuyer sur l’alternance et de les diversifier.

L’alternance s’est beaucoup développée…Partant de rien au milieu des années 1990, les banques ont développé l’alternance sous la forme de l’apprentissage ou des contrats de professionnalisation, appréciant ses avantages pédagogiques et la possibilité qu’elle offre d’appréhender les métiers de la banque qui ont parfois une mauvaise image a priori. Elle procure aussi aux jeunes une expérience directe en entreprise et leur offre des débouchés presque à coup sûr.

En 2010, les banques emploient près de 8 300 alternants dont 57 % sont en contrats d’apprentissage.

…en veillant à l’intégration de publics diversifiés ou venant d’autres horizons…Les banques ont exploré les voies et les moyens d’une politique de diversification du fait notamment de la rareté de certains profils. La profession bancaire, notamment le Centre de formation de la profession bancaire (CFPB), a entrepris une variété d’actions, tant au niveau national que local, détaillées dans un rapport de l’Observatoire des métiers de la banque en 2010. Les banques menant leurs propres actions de diversification des recrutements, le CFPB a engagé des actions complémentaires : dans le cadre de conventions avec Pôle emploi, des formations ont été proposées pour intégrer des demandeurs d’emploi issus d’autres secteurs économiques ainsi que des jeunes peu qualifiés.

…et à l’insertion des travailleurs handicapésEn 2005, la législation a imposé aux entreprises des quotas plus élevés en matière d’emploi de travailleurs handicapés. Sur la base d’une étude du CFPB, une structure interbancaire (HandiFormaBanques) a été créée en 2007 pour aider à l’insertion de personnes en situation de handicap sur l’ensemble du territoire métropolitain (aide en matière de sourcing, de présélection et de recrutement). En trois ans, HandiFormaBanques a inscrit plus de 330 personnes en formation avec un taux de transformation en contrat à durée indéterminée d’environ 50 % pour deux métiers : chargé d’accueil et conseiller de clientèle bancaire à distance.

Formation bancaire : éléments de comparaison

Des dépenses et des fréquences plus élevées que les autres secteurs en FrancePar comparaison avec les moyennes nationales (cf. tableau 4 ci-après), le secteur bancaire se situe dans la fourchette haute tant pour le taux de participation des entreprises que pour celui de l’accès aux formations.

Les banques européennes ont aussi une tradition de formation professionnelle. La France présente cependant des caractéristiques1 propres. En particulier, l’ampleur des effectifs dans la banque de détail la démarque de la plupart de ses homologues européens, situation qui n’est pas sans incidence sur les volumes de formation (initiale et continue). Cela peut être relié au fait que les clients français consomment un plus grand nombre de services bancaires que les consommateurs européens.

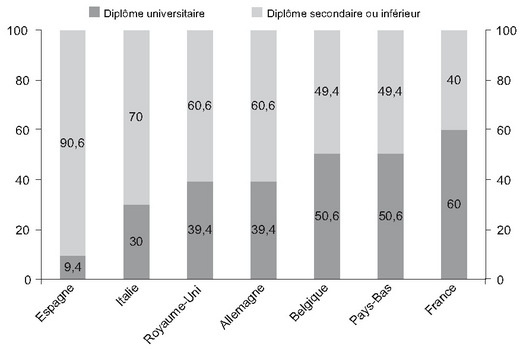

Les clients français valorisent davantage le relationnel et font plus souvent appel à leur conseiller que les autres clients européens. Pour délivrer ces prestations de conseil, les conseillers bancaires français sont recrutés à des niveaux de formation initiale supérieurs à leurs homologues européens comme en témoigne le graphique 2.

Le modèle bancaire français recherche son équilibre économique davantage dans une offre plus large pour les clients et la fidélité dans le temps que dans les volumes vendus. La fidélisation des clients est vitale et passe par la proximité relationnelle avec ces derniers et donc la qualité des conseillers.

Les principaux déterminants de l’investissement formation

La banque : une activité de services exigeante et visant à être compétitive

La théorie et les travaux empiriques sur le capital humain convergent sur le fait que le processus de création de richesse au sein des entreprises de n’importe quel secteur d’activité repose sur les connaissances et les compétences et moins sur les actifs physiques. Dans les services, le premier facteur de production est la ressource humaine. La formation y est donc fondamentale, même si elle n’est pas la seule modalité d’acquisition des savoirs et des compétences.

Les conclusions de nombre de travaux montrent que les firmes capables de favoriser le développement du capital humain qui leur est spécifique sont plus aptes à construire un avantage concurrentiel durable. Identifier, mobiliser et enrichir au mieux le capital humain et les patrimoines de compétences et de connaissances représentent un enjeu particulièrement décisif (Farès, 2008). On trouve ici la justification économique première de l’investissement formation.

L’évolution permanente des contenus techniques et réglementaires des activités et des métiers

L’évolution des métiers bancaires a accru le besoin d’expertiseLe capital humain se déprécie s’il n’est pas « entretenu ». L’enjeu est double, pour les banques elles-mêmes (rentabilité) et pour les collaborateurs (sécurisation de leur parcours professionnel).

Les métiers bancaires, en France comme en Europe, évoluent depuis environ quinze ans selon deux trajectoires (Bruniaux, 2001) :

- d’une part, davantage de spécialisations, en raison du besoin croissant d’experts et de techniciens, pour gérer l’adaptation à l’innovation technologique et organisationnelle, le développement de nouveaux services et produits plus sophistiqués et l’accroissement de l’activité sur les marchés internationaux (informaticiens, juristes, économistes, diplômés en marketing) ;

- d’autre part, plus de polyvalence essentiellement dans les réseaux où la vente progresse aux dépens du middle et du back office, l’évolution la plus forte d’un point de vue quantitatif.

Cela se traduit par l’accroissement du nombre de diplômés dans les fonctions correspondantes, à tous les échelons hiérarchiques. Cette élévation du niveau de formation initiale des recrutés a remis en cause l’articulation formation initiale/formation continue et a affaibli les marchés internes de l’emploi des établissements. Les inscriptions aux formations continues diplômantes sont examinées au cas par cas, en fonction du niveau de formation initiale du salarié et du degré de spécialisation de la formation. Les banques ont souvent opté pour des formations internes plus opérationnelles, directement articulées sur les procédures de l’entreprise et imprégnées de leur culture.

La forte composante réglementaire et fiscale de l’activité bancaire impose l’actualisation des savoirsLe fort investissement dans la formation trouve aussi une cause dans le rôle primordial et croissant joué par la réglementation dans le secteur bancaire, influençant la nature et le contenu des emplois.

Cette réalité concerne toutes les activités. Elle se traduit aussi par le renforcement de certains métiers. Les données recueillies par l’Observatoire des métiers de la banque mettent ainsi en évidence sur la période allant de 2005 à 2010 un renforcement des embauches dans les métiers du contrôle (inspecteur, auditeur, déontologue, responsable conformité) et du droit (juriste, fiscaliste).

Dans l’exercice de l’activité bancaire commerciale, la connaissance de la législation applicable ainsi que la fiscalité des produits financiers sont des composantes indispensables des connaissances requises des conseillers quel que soit leur niveau de responsabilités. Or ces deux domaines connaissent des évolutions très fréquentes obligeant à une formation continue.

Les produits et les services financiers se sophistiquent, reflétant les savoir-faire croissants de l’industrie financière, mais en contrepartie exigeant l’entretien des connaissances des conseillers, chargés de les expliquer aux clients. Ces derniers, d’ailleurs, sont mieux informés et plus exigeants.

Une tradition de formation diplômante au service de la politique des ressources humaines

Les certifications professionnelles bancaires conservent en Europe un attrait et un rôle. Une étude comparative des diplômes et des certificats dans les secteurs bancaires en Allemagne, en Espagne, en France et en Italie, réalisée en 2007 (Dondi, 2007), a mis en évidence des points communs sur la perception des diplômes et des certificats, tant du point de vue des employeurs que des salariés.

Les titres universitaires sont jugés peu adaptés aux besoins du marché du travail, mais ils conservent toute leur justification comme point de départ pour une carrière dans la profession. Ils ne sont plus le moteur de l’avancement professionnel, mais ils peuvent influencer la décision de promouvoir un individu plutôt qu’un autre, après plusieurs années d’ancienneté.

En revanche, les diplômes et les certificats professionnels ne jouissent pas de la même visibilité. L’Espagne et l’Italie leur accordent une grande importance. Ils ont une certaine considération en Allemagne et une notoriété moindre en France. Parallèlement, des certificats « maison » existent dans certains grands établissements bancaires européens pour fidéliser et dynamiser les performances de leurs employés, sans les rendre trop visibles pour des employeurs concurrents. Ils jouent alors un rôle important dans l’avancement professionnel interne au sein des groupes concernés.

Les effectifs engagés dans les formations diplômantes (d’État et spécifiques) bancaires restent donc significatifs malgré leur lente érosion (en France, aujourd’hui, environ 17 000 personnes en formation continue et près de 8 300 personnes en alternance).

Les politiques de recrutement peuvent expliquer cette situation. Les collaborateurs titulaires de bac + 4/bac + 5 sont peu intéressés par l’obtention de nouveaux diplômes. Avec leur bagage académique, ils ont appris à apprendre et ont plutôt besoin de formation individualisée pour acquérir de nouvelles compétences. En revanche, les salariés avec une formation initiale inférieure aspirent à obtenir des diplômes supplémentaires. Ils sont motivés par une meilleure reconnaissance sociale. Moins autonomes intellectuellement, ils ont davantage besoin de soutien pédagogique et de renforcement de certaines connaissances de base.

Les injonctions croissantes du régulateur

Le renforcement de la protection du consommateur engagé au plan européen depuis de nombreuses années dans tous les domaines d’activité a eu son pendant dans les services financiers. La poursuite de l’intégration européenne et tout particulièrement dans les services financiers a produit sans relâche une multitude de réglementations.

Les crises financières et le durcissement de la régulation au plan européen (et national) ont encore accentué la tendance. Les régulateurs nationaux, à défaut d’encadrer les produits, s’attachent à contrôler leur diffusion. Les exigences de formation et/ou de certification pour les personnes au contact de la clientèle sont devenues un mode de régulation de la relation client de plus en plus usité. La France n’échappe pas à cette tendance.

Depuis juillet 2010, l’Autorité des marchés financiers (AMF) impose la vérification d’un niveau minimal de connaissances qu’elle a défini notamment pour toute personne chargée d’informer ou de conseiller les clients d’un prestataire de services d’investissement en vue de transactions sur des instruments financiers. Dans les réseaux bancaires, environ 11 000 personnes par an sont soumises à cette obligation sans compter les milliers d’étudiants qui passent l’examen pour satisfaire cette condition d’accès à l’emploi. D’autres initiatives en matière de formation et de certification ont déjà vu le jour en France ou sont sur le point d’aboutir. Citons à titre d’illustration : la nouvelle réglementation du crédit à la consommation, celle des intermédiaires en opérations bancaires et en services de paiement, le projet de transposition de la directive sur le crédit immobilier aux particuliers.

Ces exigences de formation et/ou de certification dans nombre d’activités financières vont directement influer sur les politiques de l’emploi et les investissements dans le capital humain des banques.

Les logiques économiques à l'œuvre

Au niveau de l’entreprise

La formation est sous-tendue par les logiques économiques des individus et des entreprises.

Les effets économiques de la formation sont difficiles à isolerLes travaux empiriques (notamment Bassanini et al., 2005 ; Goux et Maurin, 2000 ; OECD, 2003a, 2003b et 2004) mettent en évidence un accès hétérogène selon les publics et la taille des firmes. Ainsi que nous l’avons évoqué dans la première partie, l’accès à la formation dans les banques est large, voire plus large, pour les personnels disposant a priori d’un niveau de formation initiale plus faible (techniciens). Les différences entre hommes et femmes existent, mais ne révèlent pas non plus d’écarts importants. L’effet de taille des établissements bancaires est décelable, mais là encore rien de décisif.

Les rendements pour les individusLes rendements de la formation ont fait l’objet de nombre d’études qui visent à mesurer l’effet de la formation professionnelle sur les salaires. Ces études se sont peu à peu sophistiquées pour prendre en compte notamment l’impact de l’ancienneté sur le salaire. Dans ces travaux, les rendements de la formation professionnelle sont plus élevés que ceux associés à l’éducation initiale, mais ils sont difficiles à interpréter car il faut prendre en compte les caractéristiques personnelles des bénéficiaires qui exercent leur propre effet.

Dans le cas des banques, cette analyse s’illustre bien. En effet, si le rendement salarial d’un diplôme professionnel est avéré par des enquêtes conduites (cf. en encadré 1 l’exemple de l’ITB – Institut technique de banque –, diplôme professionnel de niveau maîtrise), les biais de sélection2 sont présents et empêchent de distinguer la valeur ajoutée de la formation elle-même.

Les effets pour les entreprises sont compositesLes rendements dépendent des effets de la formation sur la productivité des salariés, sur les salaires, et des coûts de formation pris en charge par l’employeur. Les études les plus nombreuses portent sur l’analyse de la productivité à l’aide des données d’entreprises. Elles concluent généralement à un effet positif sur la productivité du travail.

En termes de rentabilité, qu’en est-il ? Si la formation génère une hausse de salaire et des gains de productivité, il faut en conclure que ces gains de productivité lui sont au moins égaux et qu’au-delà, la formation est économiquement rentable.

Dans les banques, tant dans la mise à niveau continue des collaborateurs que dans l’accroissement de leurs compétences face à la clientèle très utilisatrice et exigeante, le bénéfice est également intuitivement positif.

L’accès à une formation notamment certifiante a-t-il un impact sur la mobilité ? La formation contribue-t-elle à la fidélité des salariés ? ou les incite-t-elle au contraire à valoriser leurs compétences dans des firmes concurrentes ? Les études traitant de cette question montrent un lien entre investissement en formation et stabilité dans l’emploi. Selon la nature des formations, la situation peut varier. Dans le cas d’une formation spécifique, l’activité de recherche d’emploi est diminuée. En revanche, une formation générale l’augmente, mais n’a pas d’effet statistique sur le taux de séparation entreprise/collaborateur. Certaines banques sont sensibles à cet aspect de la rentabilisation de leur investissement.

La formation est de plus en plus abordée sous l’angle opérationnelLes problématiques de formation sont souvent analysées ou traitées sous l’angle juridique et/ou sous celui des enjeux en termes de relations sociales dans l’entreprise. La conception de l’action de formation, définie par le Code du travail, est étroite et fiscale3. Cette approche tend à perdre de vue les raisons des besoins de formation – tant des individus que des entreprises –, c’est-à-dire d’abord l’optimisation de situations opérationnelles.

D’ores et déjà, les entreprises donnent la priorité à la prise en compte des besoins opérationnels, c’est-à-dire : des compétences des métiers qui conditionnent la qualité et la performance, notamment dans la relation client, des nouvelles exigences réglementaires, des recrutements dans le cadre d’une concurrence intersectorielle, des parcours professionnels souhaités par les directions des ressources humaines au titre de la mobilité et du développement personnel.

Les effets des crises financières vont provoquer la restructuration des bilans bancaires et des contractions d’activités. Dans la banque de détail, la recherche d’une rentabilité accrue aura son versant ressources humaines et investissement formation. L’efficacité des actions de formation va devenir primordiale en termes économiques.

Tout d’abord, l’arbitrage entre l’externalisation ou le « fait maison » devrait être revisité. Et si l’externalisation il y a, quelle est la part utile de l’action mutualisée ?

Ensuite devrait être réexaminé le poids respectif des formations classiques présentielles et de la formation ouverte à distance. Cette dernière est plus ciblée et moins onéreuse, mais exige d’importants investissements (qu’il peut être pertinent de mutualiser).

Enfin, l’individualisation de la formation devrait encore se développer. Les entreprises exigeront le strict nécessaire de formation compte tenu des acquis et des besoins de chaque collaborateur. L’offre a commencé à s’adapter à ce mouvement déjà entamé, mais les organismes de formation devront aller encore plus loin dans la modularisation et les outils de formation sur mesure.

Au niveau de la profession bancaire

Les professions bancaires des principaux pays développés et les autres grands secteurs de l’économie ont le plus souvent un ou plusieurs organisme(s) de formation dédié(s), lié(s) ou non à leur association professionnelle. Car les entreprises ont un intérêt économique direct ou indirect, en termes de coûts et/ou de qualité des prestations pédagogiques, à la coopération et à la mutualisation qu’une maîtrise d'œuvre collective rend possible. Pour certaines formations, le jeu coopératif est pertinent et plus efficace que les solutions individuelles.

L’approche collective a ses limites. En effet, les solutions nationales ne sont pas toujours applicables dans un contexte local où les paramètres politiques, économiques et institutionnels diffèrent. L’action collective s’arrête également là où apparaît la dimension concurrentielle.

L’intérêt pour le jeu coopératif n’est pas homogène et évolue en fonction des entreprises et de leurs priorités. L’activité du CFPB, depuis 2005, permet d’identifier cinq chantiers clés de cette action collective.

Le développement de l’apprentissage s’organise mieux au niveau d’un métierCe développement suppose en effet une « existence territoriale » pour communiquer sur la « proposition alternance » d’une profession de manière convaincante auprès des jeunes, concurrentiellement à celle des autres professions. À ce jour, la profession bancaire a 23 centres de formation d’apprentis (14 pour le CFPB, 9 pour l’IFCAM – Institut de formation du Crédit agricole) qui maillent le territoire. L’interbancarité des classes de diplômes professionnels, comme celles de BTS Banque, licences de banque et masters banque/finance, est nécessaire à la viabilité économique de ces cursus.

La professionnalisation des cursus d’enseignement supérieur tire avantage d’une démarche nationale et industrialiséeDe fortes évolutions sont venues mouvementer l’enseignement supérieur professionnel et en particulier les objectifs explicites de la loi LRU – libertés et responsabilités des universités – concernant l’insertion professionnelle des étudiants.

Le CFPB a proposé aux universités et aux écoles des « partenariats pédagogiques », méthodiquement construits4 pour professionnaliser les licences et les masters sur tel ou tel métier de la banque. Cette option, soutenue par le protocole entre la Fédération bancaire française (FBF) et le ministère de l’Enseignement supérieur et de la Recherche et encadrée par la convention expérimentale signée le 29 juin 2009 entre le CFPB et la DGESR – Direction générale de l’enseignement supérieur et de la recherche –, conduira à la rentrée de 2012 à un ensemble de plus de 100 « partenariats pédagogiques » (19 en 2005)5.

La gestion des titres et des diplômes d’une profession est par définition collectivePar définition, le titre ou le diplôme professionnel résultent d’un consensus, au moins partiel, des entreprises d’une profession. Ce sujet connaît de fortes évolutions et soulève plusieurs enjeux : adapter l’offre à la modification radicale des niveaux de recrutement des banques depuis le début des années 2000, optimiser l’alternative diplômes professionnels/diplômes d’État, intégrer l’irruption récente du régulateur (évoquée plus haut).

Le CFPB a entrepris de rénover l’architecture de ses diplômes, tant en relation avec l’Éducation nationale qu’avec la profession pour les diplômes professionnels. Au total, une quinzaine de nouveaux diplômes ont été mis au point, le CFPB diffusant aujourd’hui 25 diplômes (dont 3 spécifiques à l’international). Certains diplômes sont inscrits au répertoire national des certifications professionnelles, d’autres bénéficient d’une reconnaissance européenne.

Les outils de formation mutualisés permettent le partage des coûts et les économies d’échelleLorsque les thèmes de formation ne sont pas du domaine concurrentiel et ne relèvent que pour partie de spécificités internes aux groupes bancaires, alors l’intérêt des entreprises peut être de mutualiser les coûts.

L’outil de formation des collaborateurs de banque à l’application de la réglementation relative au blanchiment de capitaux, réalisé par le CFPB pour le compte de six réseaux bancaires, illustre une initiative collective permettant à la fois une économie individuelle pour chaque entreprise et une forte valeur ajoutée résultant de l’interprétation commune de la réglementation.

La coopération internationale en formation est un axe porteur de l’influence d’une professionLe CFPB a une longue tradition d’activité internationale au titre de l’accompagnement des banques françaises dans leurs implantations qui se double d’une réelle coopération avec les professions bancaires sur le continent africain et au Moyen-Orient (5 pays du Maghreb, 19 pays d’Afrique subsaharienne et le Liban). En effet, la participation à l’amélioration des compétences des collaborateurs des entreprises qui financent l’économie (banques et institutions de microfinance) est tout aussi importante que la construction d’aéroports et de kilomètres d’autoroutes.

Cette coopération contribue à l’influence de la profession bancaire française. Depuis 2005, la progression a été constante et le soutien des diverses autorités (dont l’administration française) à la pertinence de cet axe de coopération s’est concrétisé sur des projets symboliques (Libye, microfinance) et porteurs d’une image positive.

Au niveau de l’organisation générale de la formation

L’approche économique est la grande absenteLa formation continue, en France comme dans nombre de pays développés, bénéficie le plus souvent aux mieux formés en raison du critère d’efficacité, les rendements de la formation professionnelle étant plus faibles pour les personnes les moins qualifiées. C’est pourquoi la sécurisation des parcours professionnels des demandeurs d’emploi/des personnes éloignées de l’emploi ou risquant de l'être ne peut pas relever de la même logique que la formation courante à l’initiative des entreprises et des autres salariés. La prise en charge ou l’incitation doivent être collectives quel qu’en soit le niveau (national, régional, sectoriel). La réforme née de la loi de novembre 2009 n’a pas pris en compte cette dimension : les publics sont très variés et par conséquent, il devrait y avoir des façons différentes de les traiter.

L’étude récente et remarquable de Cahuc, Ferracci et Zylberberg (2011) a la particularité et l’intérêt de proposer une analyse économique du système de formation dont il est utile de rappeler trois constats simples : l’obligation légale nuit à l’efficacité de la formation ; l’individu est peu responsabilisé et doté de dispositifs de formation complexes ; les circuits de financement sont opaques et coûteux.

La démonstration, étayée par des exemples étrangers et complétée par des considérations opportunes sur le financement du paritarisme, débouche logiquement sur la proposition d’une réforme d’abord fondée sur une approche économique.

Sans engager le débat sur la réforme, évoquons le cas du secteur bancaire.

Le secteur bancaire illustre bien l’inadaptation du systèmeDans le cas des banques, reprenons les constats ci-dessus :

- la disposition légale est sans effet car les banques sont au-dessus de cette dernière depuis de nombreuses années. Elles ne sont donc pas incitées à faire plus, ni mieux. En revanche, la définition légale de l’action de formation est très pesante et incompatible avec les approches d’autres pays européens (certaines banques ont plus de la moitié de leurs effectifs à l’étranger) ;

- les règles issues de la loi de novembre 2009 n’ont pas incité les salariés à se former : donner 120 heures de DIF (droit individuel à la formation) de la même manière au cadre financier bac + 5 et au chargé d’accueil de niveau bac n’est clairement pas optimal. Les règles concernant la formation hors temps de travail ont aussi été contre-productives tant vis-à-vis de cursus existants, tel l’ITB, que pour le développement de l’e-formation ;

- les circuits de financement sont également inadaptés car l’essentiel de l’industrie bancaire est composée de grands groupes disposant d’équipes compétentes en matière de formation. Pour ces grandes entreprises, les OPCA (organismes paritaires collecteurs agréés) représentent principalement des intermédiaires coûteux directement (frais de gestion) et indirectement (coûts de gestion internes).

On le voit, aucun des éléments structurants du système national ne paraît adapté, du point de vue économique, pour les banques. Avant la réforme de 2009, la profession avait d’ailleurs avancé l’idée de remplacer le DIF par un autre dispositif et, sans contester l’utilité des OPCA pour des entreprises de petite taille auxquelles ils rendent un service de proximité à valeur ajoutée, de laisser la liberté aux entreprises et/ou aux branches d’y adhérer.

Une autre réforme est nécessaire pour une plus grande efficacitéPour conclure, deux observations :

- la formation est à ce point importante et structurante pour les banques que leur effort ne faiblira pas et que les tendances observées se prolongeront. Toutefois, comme les autres secteurs, la recherche d’une efficacité économique accrue sera un mot d’ordre pour les prochaines années. Cela passera par la suppression des dépenses inutiles ou peu efficaces, la recherche du bon niveau d’externalisation pour réduire les coûts et industrialiser véritablement l’e-formation, ainsi que par les bons outils pour individualiser les formations tout en accroissant la motivation et l’implication des collaborateurs ;

- en fait, une partie de ces objectifs dépend du système global et ne pourra être atteinte dans les meilleures conditions que si une réforme inspirée de l’analyse économique vient à voir le jour. Des pistes existent pour clarifier les responsabilités, être plus motivant pour les salariés et les entreprises, plus ciblé et sélectif pour les politiques collectives ainsi que pour réduire substantiellement les dépenses inutiles et instaurer les bonnes incitations.

Cela rappelle le débat sur le « coût d’intermédiation » des banques dans les années 1980. L’histoire a montré que la volonté politique, bousculant les acteurs du système, a trouvé des solutions qui ont transformé l’économie du secteur bancaire, réduit considérablement son « coût d’intermédiation » et augmenté son efficacité.