Pourquoi changer de cadre de politique monétaire ?

Au cours des dernières années, les banquiers centraux ont développé de nouvelles stratégies pour guider la politique monétaire. En particulier, la lutte contre la crise financière mondiale les a conduits à revoir leur cadre préconçu. Les priorités de l'époque étaient, de manière très générique, le ciblage de l'inflation et le contrôle des taux d'intérêt à court terme, ou du taux directeur. C'était l'orientation dominante avant la crise financière mondiale, baptisée « Politique monétaire moderne » (MMP – Modern Monetary Policy) par Carl Walsh (Walsh, 2003). En tant que telle, la MMP était une réponse aux stratégies antérieures, notamment le contrôle des agrégats monétaires (sous leurs différentes formes). Dans ce dernier cas, une mise à jour était nécessaire car contrôler de manière cohérente la masse monétaire par le biais de la monnaie banque centrale s'était avéré infaisable dans les années 1980. Les activités bancaires et les marchés financiers étaient devenus trop innovants, et déstabilisaient la relation entre la base monétaire et les agrégats monétaires plus larges.

L'apprentissage par les crises. En général, il faut une crise dans le monde réel ou l'occurrence d'un événement particulier pour changer les cadres d'intervention. L'effondrement de l'étalon-dollar, par exemple, a été le contexte dans lequel la Bundesbank est devenue « monétariste », mais seulement de manière pragmatique (Schlesinger, 1984 ; Blinder, 1987). De même, lorsque, en 1992, le système monétaire européen, qui était à bien des égards une version réduite de Bretton Woods, s'est effondré, la Banque d'Angleterre a été contrainte de trouver un nouveau cheval de bataille. Au lieu de viser un objectif intermédiaire (le taux de change dans ce cas), elle a décidé de cibler un objectif final : l'inflation. Par la suite, dans les années 1990, le ciblage de l'inflation est devenu le nouveau courant dominant, y compris dans les économies des marchés émergents (Truman, 2003).

Tous les cas mentionnés ci-dessus avaient des débats théoriques pour arrière-fond. Parfois, de nouveaux concepts étaient mis en avant lorsque les anciens argumentaires étaient jugés insuffisants. Milton Friedman, par exemple, a fait valoir que la politique monétaire discrétionnaire, en raison de diverses frictions ou délais de mise en œuvre, finirait par être contre-productive (Friedman, 1968). En outre, ces politiques reposaient sur des idées fausses concernant le traitement de l'information par les salariés (ou leurs représentants) : leur supposée illusion monétaire. La politique monétaire devrait plutôt adopter une vision à long terme, en se limitant à essayer de contrôler une variable nominale, à l'aide d'un objectif intermédiaire.

Qui dit débat dit contre-arguments forts. Bien sûr, James Tobin a défendu avec vigueur un point de vue différent (Tobin, 1983). Et Ben Friedman a mis des lacunes conceptuelles en évidence (Friedman, 1975 ; Friedman, 1994). En ce qui concerne la mise en œuvre pratique de la politique monétariste, Alan Blinder s'avouait incapable de distinguer l'approche (monétariste) de la Bundesbank d'un ajustement discrétionnaire (Blinder, 1987). D'un autre point de vue, en utilisant les fonctions de réaction de la politique monétaire (von Hagen, 1999), on ne trouvait pas non plus de coefficient statistiquement significatif pour la masse monétaire dans le cas de la Bundesbank. Il était embarrassant de constater que les écarts par rapport à la « norme des prix » et l'écart de production étaient associés à – engendrés par ? – la trajectoire observée des taux d'intérêt à court terme (voir également Kotz, 1994). La Bundesbank a ainsi dû se défendre contre l'accusation qu'elle ciblait l'inflation de façon dissimulée (Bernanke et Mihov, 1997).

L'exemple concret de la crise financière mondiale. Le 27 juillet 2008, un vendredi, la Bundesbank a appris que IKB, une banque à la réputation résolument conservatrice, apparemment axée sur le segment des échelons supérieurs du Mittelstand allemand, avait du mal à renouveler ses engagements à court terme. Une contrepartie, en particulier, a jugé les obligations hors bilan de la banque si risquées qu'elle s'est abstenue de renouveler une ligne de crédit. Un mois plus tôt seulement, à la fin du mois de juin, la banque avait publié son rapport annuel et avait été généralement saluée pour ses performances convaincantes, avec un rendement sur fonds propres d'environ 20 %. Un communiqué de presse d'IKB datant de la mi-juillet avait confirmé cette dynamique apparemment saine. En ce sinistre week-end de la fin de juillet, un plan de sauvetage a toutefois dû être mis en place, et deux autres ont suivi au cours des quelques années suivantes.

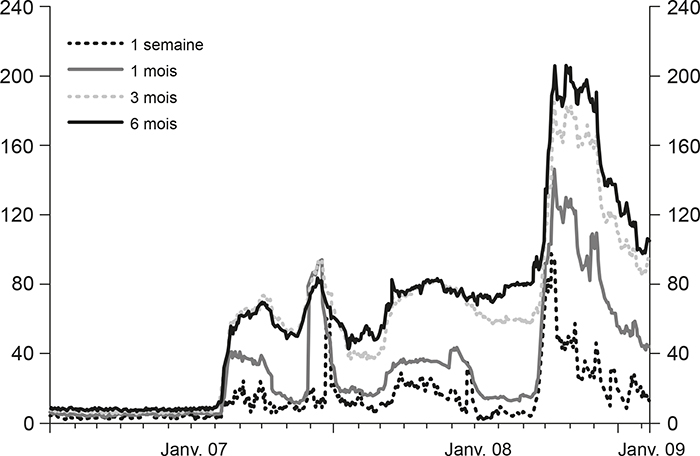

Le graphique 1 illustre l'évolution de la différence entre les prêts interbancaires garantis et non garantis sur les marchés monétaires à court terme. Alors que cet écart était d'environ 0,05 point pour les prêts au jour le jour, il a augmenté de façon spectaculaire au début du mois d'août 2007. La BCE (Banque centrale européenne) est intervenue par le biais d'opérations de refinancement largement supérieures aux besoins du système bancaire. Dans un premier temps, le montant des apports supplémentaires de liquidité a été perçu comme extraordinaire (voir les barres du graphique 2 infra). Mais, de toute évidence, les conditions sur les marchés interbancaires – trahissant un profond manque de confiance mutuelle – ont nécessité des volumes de refinancement supérieurs de plusieurs ordres de grandeur au-dessus du montant de référence. Les marchés monétaires interbancaires se sont littéralement déplacés sur le bilan de la BCE.

Marchés monétaires interbancaires

Source : Bloomberg.

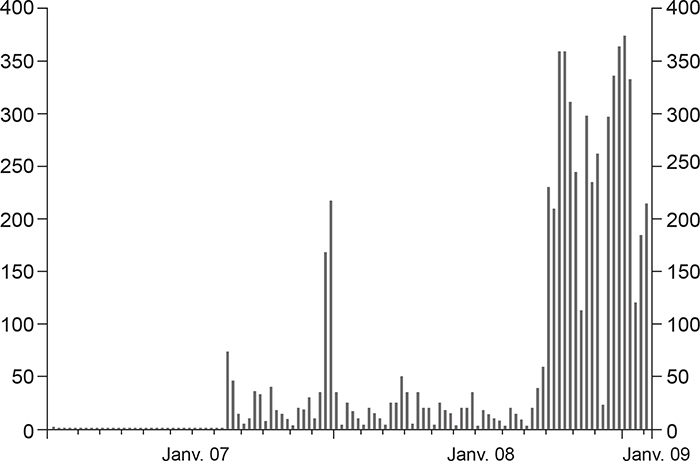

Provision de liquidités au-dessus du benchmark

(opération de refinancement, en Md€)

Le graphique 1 (supra) illustre l’évolution de la différence entre les prêts interbancaires garantis et non garantis sur les marchés monétaires à court terme. Alors que cet écart était d’environ 0,05 point pour les prêts au jour le jour, il a augmenté de façon spectaculaire au début du mois d’août 2007. La BCE est intervenue par le biais d’opérations de refinancement largement supérieures aux besoins du système bancaire. Dans un premier temps, le montant des apports supplémentaires de liquidité a été perçu comme extraordinaire (voir les barres du graphique 2). Mais, de toute évidence, les conditions sur les marchés interbancaires – trahissant un profond manque de confiance mutuelle – ont nécessité des volumes de refinancement supérieurs de plusieurs ordres de grandeur au-dessus du montant référence. Les marchés monétaires interbancaires se sont littéralement déplacés sur le bilan de la BCE.

Source : Statistical Data Warehouse, BCE.

Alors qu'il n'y avait, au départ, aucun fonds public impliqué, la question était de savoir s'il s'agissait d'un événement idiosyncratique ou d'un signe avant-coureur de problèmes systémiques. La BCE a répondu par des interventions et par l'affirmative (cf. graphiques 1 et 2 supra). Le 9 août 2007, juste après que BNP Paribas eut rendu public le fait qu'elle était dans l'impossibilité de valoriser les actifs de deux de ses grands fonds investis dans des produits structurés de crédit, la BCE a fourni de la liquidité supplémentaire à ses contreparties sur les marchés interbancaires à court terme. Les fonds alloués étaient nettement supérieurs au montant de référence des systèmes bancaires (essentiellement la monnaie fiduciaire en circulation à laquelle s'ajoutent les réserves bancaires en banque centrale), soit un montant net de plus de 60 Md€. Elles ont également bénéficié d'une procédure inhabituelle : étant donné que des garanties appropriées et éligibles étaient disponibles, la demande de liquidité des banques était entièrement satisfaite (adjudication intégrale) et à un taux d'intérêt fixe.

À l'époque, cette mesure était controversée, car elle était considérée comme susceptible de créer des problèmes ultérieurs en raison du risque moral. Certains ont suggéré de laisser plutôt « le marché » régler la situation, l'« équilibre séparateur » préservant le bien-être. Essentiellement, deux théories bien développées mais opposées ont été proposées (notamment, Freixas et Rochet, 1997) : l'approche à la Stiglitz-Weiss consiste à traiter ces événements comme le résultat d'asymétries d'information qui, bien que sérieuses, se corrigeraient d'elles-mêmes (avec des spreads et des décotes adaptés) (Stiglitz et Weiss, 1981). Une autre perspective a été proposée par Diamond et Dybvig (1983). Selon ce point de vue, la situation de l'été 2007 pouvait s'interpréter comme une panique en devenir. Bien qu'initialement controversée, l'analyse de la BCE selon laquelle il s'agissait d'un événement systémique et que les banques s'évitaient les unes les autres s'est imposée six semaines plus tard lorsque les difficultés de Northern Rock à refinancer sa dette à court terme sur les marchés des pensions livrées ont été rendues publiques (Shin, 2009)1. Au cours des années suivantes, les banques centrales ne cesseraient de se débattre avec les structures d'incitation qu'elles créaient intentionnellement (ou, le plus souvent, involontairement) pour les intervenants privés et publics, en cherchant constamment le bon équilibre entre discipline ex ante et discipline ex post (Cœuré, 2012).

Le début des politiques non conventionnelles. L'intervention de la BCE sous forme d'adjudication intégrale à taux fixe a été la première d'une série de mesures de politique monétaire non conventionnelles, qui sont encore mises en œuvre à ce jour. C'était la conséquence de la réapparition de la stabilité financière en tant qu'objectif – ou, a minima, en tant que contrainte à prendre en compte pour la politique des banques centrales. Auparavant, pendant près d'une génération, la doctrine dominante en matière de politique monétaire, que l'on a appelée politique monétaire moderne, énonçait que les banques centrales devaient (1) être indépendantes de la politique et (2) se concentrer exclusivement sur un objectif principal : la maîtrise de l'inflation du prix des biens (telle que mesurée par un indice des prix à la consommation). Telle était la philosophie poursuivie avec succès par la Bundesbank depuis le milieu des années 1970. Elle est aussi devenue la philosophie de la BCE ; puisque protégée par un traité international, la BCE était encore plus autonome et détachée de la politique que la Bundesbank.

Historiquement, cependant, la prédominance de l'objectif d'inflation est un phénomène plutôt récent, une réaction à la forte inflation des années 1970. En fait, les banques centrales doivent leur existence à des nécessités microéconomiques ou sectorielles : maintenir le sys tème bancaire et de paiement en bonne santé (Goodhart, 1989). La thèse, avancée à partir des années 1980, selon laquelle atteindre la stabilité des prix garantirait simultanément d'atteindre la stabilité financière, s'est en tout cas avérée peu convaincante à partir de 2007. En effet, sous couvert d'un niveau de prix calme, des tensions financières destructrices peuvent s'accumuler. La crise financière mondiale, comme on l'a surnommée quelques années plus tard, en est un bon exemple. Pour les banques centrales, délaisser même partiellement les enjeux bancaires et financiers est devenu impensable. Des idées qui étaient minoritaires – par exemple, les politiques macroprudentielles – sont devenues conventionnelles. En outre, dans un contexte historique plus vaste, certains des instruments dits non conventionnels, introduits ultérieurement pour contrer la crise financière mondiale, n'étaient pas si nouveaux que ça (Goodhart, 2011).

Nous faisons référence à l'expérience de la Bundesbank, qui a connu un grand succès en termes de contrôle de l'inflation et qui a été considérée à de nombreux égards comme un modèle pour la BCE (par exemple, Papadia et Välimäki, 2018). Cela a eu des effets indéniables sur le développement de la nouvelle stratégie de la BCE en 1998 : l'approche à deux piliers expliquée de manière très transparente dans Issing et al. (2001). Pour la BCE, ce plan de 1999-2003 est la référence qu'il s'est agi de mettre à jour après la crise financière mondiale, mais avec un retard (du moins on le comprend aujourd'hui) et un coût économique importants. La nécessité d'une nouvelle stratégie est apparue dans l'un des recoins les plus obscurs de la politique monétaire – le marché monétaire interbancaire. L'écartement des spreads entre les prêts non garantis et les prêts garantis ou collatéralisés sur ce marché reflétait les tensions dans le domaine encore plus obscur du crédit structuré, qui n'était pas très bien compris au départ, à l'été 2007. Mais ces « turbulences » ont par la suite également mis à mal l'approche alternative : la crise s'est attaquée aux concepts sans discernement (Frankel, 2012).

Dans ce qui suit, nous allons résumer les contributions de ce numéro de la Revue d'économie financière (REF). Nous allons procéder de la façon suivante : après avoir esquissé en deuxième partie la toile de fonds englobant la politique monétaire, en particulier la baisse à long terme des taux d'intérêt nominaux et réels, nous allons passer en revue dans la troisième partie les différentes approches proposées pour faire face à cette modification de l'environnement. Il est rapidement devenu évident que la division du travail claire entre les différents domaines de la politique économique – monétaire, budgétaire et salariale – et entre ses différents intervenants, qui caractérise la politique monétaire moderne, était devenue impossible à maintenir. Pour la politique monétaire, cela signifiait, plus précisément, que l'instabilité financière ne pouvait plus être ignorée, ce qui soulevait des questions sur les frontières floues de la politique budgétaire, abordées en quatrième partie. Par ailleurs, pour contrer cette problématique, et ce sera notre cinquième partie, les attentes se sont accrues sur ce que les banques centrales devraient gérer. Il ne s'agissait pas d'une dérive de leur mission, ni d'une soif de pouvoir, mais du résultat d'un jeu politique défavorable aux banques centrales. Le cas de l'Europe est à cet égard exemplaire. Pour les responsables européens de politique budgétaire, la doctrine selon laquelle la politique monétaire était l'alpha et l'oméga de la politique économique était une planche de salut et une solution facile à leur problème d'(in)action collective. Les banquiers centraux avaient un point de vue bien différent. Dans la sixième partie, nous apporterons nos conclusions.

Certes, bien que nous nous efforcions d'offrir une perspective impartiale – comme le montre la grande variété des points de vue représentés dans ce numéro de la REF – en tant qu'anciens banquiers centraux, bien que tempi passata, il se peut que nos avis puissent transparaître. En tout état de cause, cette introduction a pour but de mettre les lecteurs de la REF en appétit, bien qu'elle ne sache en aucun cas se substituer à la lecture desdits articles qui sont hautement instructifs et pertinents.

La toile de fond : la baisse inexorable du taux d'intérêt « naturel »

Depuis le début des années 1980, les taux d'intérêt nominaux n'ont cessé de baisser. En fait, à l'époque, ils avaient été considérés comme étant très élevés. Les débats portaient donc sur « Pourquoi les taux d'intérêt sont-ils si élevés ? » (Blanchard et Summers, 1984). De toute évidence, une grande partie reflétait une inflation élevée. Le fait de réduire et contenir l'inflation à un niveau beaucoup plus bas, ancrant ainsi également les anticipations d'inflation, impliquait donc quasi mécaniquement des taux nominaux plus bas. Au cours des quarante dernières années, cependant, la productivité a également baissé et a été la plupart du temps médiocre, à l'exception d'une remontée entre le milieu des années 1990 et le milieu des années 2000 (Bergeaud et al., 2016 ; Gordon, 2016).

Cela a eu des conséquences pratiques immédiates sur la MMP, en impliquant une baisse dans les mêmes proportions du taux d'intérêt neutre vers un niveau proche de la borne inférieure des taux d'intérêt directeurs. Celle-ci était initialement considérée comme étant à zéro, puis dans certaines juridictions effectivement en dessous de zéro, mais probablement pas de beaucoup – une autre découverte au cours de ce processus d'apprentissage. Dans tous les cas, il restait peu de marge de manœuvre pour réagir aux chocs de manière conventionnelle. L'environnement de taux bas limitait l'efficacité du principal instrument des banques centrales modernes : le contrôle des taux du marché monétaire à court terme.

La politique monétaire : obligée de faire face à de nouveaux défis. Agustín Carstens, directeur général de la Banque des règlements internationaux, souligne dans son article que deux crises ou deux chocs systémiques – la crise financière mondiale et la pandémie de Covid-19 – ont été essentiels à la détermination du modus operandi des banques centrales. En fait, la pandémie a renforcé la nécessité pour les banques centrales de faire preuve d'innovation, d'autant que le paysage financier a connu des changements structurels au cours des dernières décennies. Les intermédiaires financiers non bancaires ont considérablement gagné en importance. En corollaire direct, la fonction de teneur de marché en dernier ressort – pour prévenir les crises de liquidité – est passée au premier plan. Les banques centrales sont devenues des institutions en dernier ressort au-delà des banques. Même les marchés apparemment les plus liquides – par exemple, les marchés offshore de dollars américains – peuvent devenir des sources de problèmes systémiques. Pour atténuer les effets négatifs de la pandémie, de nombreux gouvernements ont laissé des déficits très importants se creuser, ce qui a entraîné une augmentation très sensible des niveaux d'endettement – dans de nombreux cas, leur laissant une marge de manœuvre budgétaire quasi inexistante. Par ailleurs, en raison du choc simultané sur la demande et sur l'offre, les taux d'inflation atteignent des niveaux jamais vus depuis une génération. Cela s'accompagne aussi par la réapparition d'une vieille problématique : l'interaction entre la politique budgétaire et la politique monétaire. Pour atténuer les tensions potentielles, il est évidemment souhaitable de créer les conditions d'une croissance robuste de la productivité. Un certain nombre de contributeurs à ce numéro de la REF reviendront sur ce point.

Pourquoi les taux ont-ils été si bas, de manière persistante ? Dans sa contribution, Frank Smets, ancien directeur général des affaires économiques de la BCE, démontre que la politique monétaire de la BCE peut être largement appréhendée par une règle simple, celle conçue par Athanasios Orphanides en 2003 (une variante des fonctions de réaction des banques centrales ou de la (des) règle(s) de Taylor) – jusqu'à ce que l'apparition de la borne inférieure soit en vue. Il montre que « les prévisions (d'inflation) à un an [...] expliquent le mieux les décisions de la BCE en matière de taux d'intérêt ». Cela explique pourquoi les taux d'intérêt de la BCE sont restés en territoire négatif. Depuis 2013, les prévisions d'inflation à un an ont été systématiquement inférieures à l'objectif de la BCE, à savoir « proche de, mais inférieur à, 2 % ». Dès lors, « la réponse simple à la question de savoir pourquoi les taux directeurs sont restés si bas depuis 2013 est que les perspectives d'inflation sont restées durablement faibles ». En d'autres termes, la BCE a fait ce qu'elle était censée faire : elle est restée fidèle à son mandat. De plus, Frank Smets documente que des raisons structurelles (la croissance potentielle, le vieillissement de la population, l'aversion au risque/la demande d'actifs sûrs) ont maintenu le taux neutre à ce bas niveau. Le terme « raisons structurelles » implique qu'elles dépassent la portée des politiques de la BCE (et de son mandat). La nouvelle stratégie de la BCE peut être interprétée comme le corollaire logique de ce diagnostic.

Stagnation à long terme, retour de l'inflation. Côme Poirier et Xavier Ragot, économiste et président de l'OFCE, respectivement, diagnostiquent le retour des grandes questions économiques à la confluence de nouveaux enjeux modernes (changement climatique, numérisation, etc.). Incertitude quant à la trajectoire de la croissance potentielle, perspectives médiocres de la productivité, menaces sur la participation de la force de travail au processus productif (taux d'emploi, au moins aux États-Unis). Partant de sept problèmes (les contraintes sur l'offre liées à la pandémie, la forte reprise après la pandémie, l'épargne excédentaire et la demande insatisfaite ; la dynamique salaire-prix (spirale salariale aux États-Unis) ; les faibles taux d'intérêt, nominaux et réels ; les perspectives incertaines de la croissance de la productivité ; les conséquences de la lutte contre le changement climatique), ils préconisent une refonte majeure de la politique économique. La stricte séparation entre la politique monétaire et la politique budgétaire devenue obsolète doit être réévaluée – y compris les règles de « prudence » budgétaire. L'inflation n'est pas seulement l'affaire des banques centrales. La politique budgétaire est impliquée, dans les deux sens : pour stimuler ou au contraire, freiner l'inflation. En référence à Philip Lane, Côme Poirier et Xavier Ragot suggèrent également une consolidation budgétaire moins rapide dans les États membres de l'UEM (Union économique et monétaire) disposant d'une marge de manœuvre budgétaire. En conclusion, ils plaident pour une finance fonctionnelle moderne, intégrant correctement l'interaction – inévitable selon eux – entre la politique monétaire et la politique de stabilisation budgétaire. Cela passerait par une modification du mandat de la BCE (intégrant un objectif en termes de production). Il faudrait également repenser le rôle des stabilisateurs discrétionnaires par rapport aux stabilisateurs automatiques, y compris au niveau de l'Union européenne (on pense au programme discrétionnaire SURE, par exemple).

La nécessité de nouvelles doctrines, de nouvelles stratégies monétaires

Au cours de la période précédant l'introduction de la monnaie unique, la BCE a été chargée de formuler une stratégie. Ce processus est décrit de manière lucide et concise dans Issing et al. (2001). On y lit : « [...] par stratégie, nous entendons le cadre et les procédures que la banque centrale utilise pour traduire les informations pertinentes en décisions de politique monétaire [...] la stratégie de la BCE est également étroitement liée à sa politique de communication et à ses procédures opérationnelles. » (p. 2). Elle est également construite à partir de théories ou de doctrines. À l'époque, la BCE avait essentiellement le choix entre deux approches : l'approche par la masse monétaire, axée sur la théorie quantitative (avec un objectif intermédiaire), ou le cadre de ciblage de l'inflation, axé sur l'objectif final (primaire) : la maîtrise de l'inflation (Svensson, 2000). Au risque de la simplification, on pourrait dire que la BCE a opté pour un compromis : évaluer à la fois la dynamique de croissance de la masse monétaire et, à court terme, la manière dont les fluctuations de l'offre et de la demande globales « poussent » et « tirent » le niveau général des prix. Une fois encore, lors de la revue de sa stratégie en 2003, tout en renumérotant ses piliers et en définissant plus précisément l'objectif des 2 %, la BCE est restée fidèle à sa stratégie à deux piliers. En 2020, cependant, la BCE, ou l'Eurosystème, a réévalué et adapté son système de guidage.

La nouvelle stratégie monétaire de la BCE. Comme lors de sa première revue, la BCE a largement documenté et expliqué la réévaluation de son cadre d'orientation, de mise en œuvre et de communication de sa politique monétaire. Philip Lane, membre du directoire de la BCE et son chef économiste, souligne la continuité ainsi que le changement au sein du nouveau cadre, ce dernier étant la conséquence logique d'un environnement changeant. La revue visait trois objectifs : la clarification de l'objectif opérationnel de la politique monétaire, l'évaluation régulière du caractère adapté de sa mise en œuvre ainsi que la prise en compte des effets du changement climatique sur son(ses) objectif(s). Philip Lane fait référence aux travaux préparatoires très importants de dix-sept groupes de travail différents, produisant des diagnostics très détaillés – que l'on retrouve dans cette revue, mais qui ont aussi nourri plus largement le débat public. Après avoir exposé les raisons d'un objectif symétrique de 2 %, à atteindre à moyen terme, il définit l'utilisation adaptée des outils conventionnels et non conventionnels, y compris le rôle du pilotage des anticipations (forward guidance). Concernant le changement, il souligne ensuite la pertinence des objectifs secondaires dans le nouveau cadre : la stabilité financière et son interrelation (inexorable) avec la politique monétaire ainsi que les conséquences de l'objectif de zéro émission nette de carbone jusqu'en 2050. Concernant la lutte contre le changement climatique, la BCE intégrera ses implications dans ses outils d'évaluation ainsi que dans son cadre opérationnel.

Le nouveau cadre de la Réserve fédérale En 2019, la Réserve fédérale américaine (Federal Reserve, Fed) a lancé une revue de sa déclaration sur les objectifs à long terme et la stratégie de politique monétaire, la toute première réévaluation de son approche depuis sa publication en 2012. Richard H. Clarida, vice-président de la Fed jusqu'au début de 2022 et à nouveau professeur à l'université Columbia, New York, a souligné que cet ajustement s'appuie sur un cadre qui « nous a bien servis et a soutenu les efforts de la Fed après la crise financière mondiale ». Les raisons d'une réévaluation étaient, là encore, l'évolution du contexte et de nouvelles analyses, à savoir que « l'économie américaine et, ce qui est tout aussi important, notre compréhension de l'économie ont clairement évolué selon plusieurs dimensions cruciales depuis 2012 ». En particulier, la baisse très importante du taux d'intérêt neutre, tel qu'il est exprimé dans les anticipations médianes à long terme des membres du FOMC (Federal Open Market Committee), a des « implications critiques en termes de politique monétaire, car elle laisse au FOMC moins d'espace pour des mesures conventionnelles ». Et puis, également, la réactivité de l'inflation aux conditions du marché du travail semble avoir considérablement diminué, avec un autre taux naturel (celui du chômage) également en baisse. Cela s'accompagne de prévisions d'inflation plus faibles. Pour répondre à ce nouvel environnement et atteindre son objectif à long terme d'une inflation PCE (personal consumer expenditures) égale – mais pas inférieure – à l'objectif à long terme de 2 %, la Fed a recours à un « ciblage temporaire du niveau des prix qui revient à un ciblage flexible de l'inflation une fois que les conditions du relèvement sont réunies ». Parallèlement, la Fed tente de contenir les déficits d'emploi, pour autant que cette démarche reste compatible avec son objectif de stabilité des prix. Richard H. Clarida résume de manière concise le résultat de la revue de la stratégie comme représentant « une évolution, pas une révolution ». Il souligne également que la Fed aura recours à toute la gamme des outils, conventionnels et non conventionnels à sa disposition, pour atteindre ses objectifs.

La politique monétaire dans un environnement plus complexe. François Villeroy de Galhau, gouverneur de la Banque de France, et ses collaborateurs, Vincent Bignon et Bruno Cabrillac, observent que toutes les banques centrales, en dépit du capital de réputation qu'elles ont accumulé au fil du temps, ont eu de grandes difficultés à honorer leur mandat consistant à atteindre leur objectif d'inflation d'environ 2 %. Néanmoins les anticipations d'inflation à plus long terme sont restées, sauf dans le cas du Japon, ancrées à l'objectif. La Covid-19 illustre bien la complexité du défi, étant simultanément un choc d'offre et un choc de demande. Pour faire face à cette dernière crise ainsi qu'à son précurseur, les banques centrales ont dû se lancer dans des programmes exceptionnels, modifiant la taille ainsi que la structure de leurs bilans. Sortir du terrain non conventionnel, renormaliser les opérations, est un objectif primordial. La revue de la stratégie de la BCE s'inscrit dans cet effort, notamment en simplifiant son objectif opérationnel (symétrique autour de 2 % à moyen terme). Pour atteindre cet objectif, et compte tenu de la probabilité plus élevée de la borne inférieure effective sur le taux directeur, la boîte à outils devra continuer à inclure le « quatuor » d'outils précédemment non conventionnels (taux directeur négatif, forward guidance, programmes d'achat d'actifs et fourniture de liquidités à long terme). Là encore, il s'agit d'une conséquence des taux d'intérêt réels bas (faible productivité, vieillissement de la population et demande d'actifs sûrs). En outre, la politique monétaire est confrontée à trois défis structurels interdépendants : les niveaux élevés de la dette publique à la suite de la pandémie, les défis liés à la lutte contre le changement climatique et les ramifications complexes de la politique monétaire pour la répartition des richesses et des revenus. Le premier défi est étroitement lié aux préoccupations en matière de stabilité financière concernant d'éventuelles bulles d'actifs.

Nouvelles lignes directrices : la perte de l'ancre ? Otmar Issing, ancien économiste en chef de la Bundesbank et de la BCE, démontre de manière concise comment les cadres d'intervention sont des réponses aux contextes politico-économiques ainsi que des concepts analytiques permettant de leur donner un sens. Pour juger du tout nouveau cadre de la BCE, il suggère de « clarifier dans quel environnement et dans quel contexte la réflexion actuelle devrait être menée ». Il positionne l'approche initiale de la BCE par rapport à un concept de « ciblage flexible de l'inflation », qui, selon lui, s'est avéré finalement tautologique, et à la stratégie de gestion des risques de la Fed, qu'il juge problématique à cause de sa prise en compte insuffisante – et donc sa part de responsabilité – vis-à-vis de l'évolution des déséquilibres financiers. Ainsi, les deux approches ne reconnaissent pas correctement les préoccupations macroprudentielles que le deuxième pilier (monétaire) de la BCE, selon Otmar Issing, prenait en compte – au moins implicitement ou indirectement. La principale préoccupation d'Otmar Issing est que les banques centrales, lorsqu'elles ne sont pas protégées par un « mandat clair et limité », sont susceptibles de ne pas tenir leurs engagements, s'exposent à des critiques politiques justifiées et risquent de perdre leur indépendance. Ce qui, dans de telles circonstances, pourrait se justifier.

Que pensent les marchés, le grand public, de ce nouveau cadre ? Pour être (1) compréhensible et (2) responsable, le public visé doit être en mesure de percevoir clairement ce que les banques centrales sont en train de faire, en fonction des états attendus de l'économie. Dirk Schumacher, observateur et versteher de longue date des banques centrales, insiste particulièrement sur cette attente car compte tenu de sa clarté et de sa crédibilité, « les marchés financiers amplifient la capacité des banques centrales à piloter l'économie et l'inflation à la suite d'un choc exogène qui éloigne l'économie de sa trajectoire d'équilibre ». Se fondant sur une évaluation des canaux de médiation des marchés financiers – un indice de condition financière –, il fait une distinction entre l'interprétation des mesures de banques centrales en temps normal et en période plus complexe. Son instrument de mesure reprend, une fois de plus, la règle d'Athanasios Orphanides, qui suggère sans équivoque des taux directeurs en territoire profondément négatif, impliquant la nécessité d'accroître le bilan de la banque centrale. Mais qui dit mesures non conventionnelles dit aussi plus d'instruments, ce qui rend la situation plus complexe, tout comme, dans un autre registre, l'interaction entre la politique monétaire et la politique budgétaire. Il s'agit d'absorber des volumes toujours plus importants de dette publique et, une particularité de l'UEM, de réduire (ou non) les écarts entre les États membres de l'UEM, qui sont, comme on le sait, des sous-souverains monétaires.

Trop proches pour se justifier ? La budgétarisation de la politique monétaire

Selon la vision canonique, la politique budgétaire doit remplir trois fonctions : l'allocation, la redistribution et la stabilisation (Musgrave, 1959 ; Bénassy-Quéré et al., 2021). En ce qui concerne la stabilisation, bien qu'opérant par le biais d'un « entonnoir commun » (Tobin, 1986), l'opinion prédominante était que la politique budgétaire était au second plan. Évidemment, cette appréciation a considérablement changé depuis la crise financière mondiale. Mais il ne semblait faire aucun doute que les banques centrales indépendantes devaient se tenir à l'écart de toute ingérence dans l'allocation ou, plus encore, dans la redistribution. Cela ne correspondait pas à une interprétation étroite du mandat des banques centrales. Les banquiers centraux, technocrates ou fonctionnaires non élus, n'avaient aucune légitimité politique pour s'engager dans ces domaines (Tucker, 2018).

Hélas, cette séparation nette entre les domaines de politiques monétaire et budgétaire n'a jamais existé, et pas seulement pour le rôle de stabilisation. Avec la mise en œuvre de politiques non conventionnelles – la fin de la période NICE (non inflationniste, constamment expansionniste) (King, 2003) –, cela est devenu une évidence indéniable. La politique monétaire s'accompagne, inexorablement, de conséquences allocatives et distributives. Là encore, dans l'UEM, ces effets sont particulièrement évidents.

La budgétisation des banques centrales : une menace pour leur indépendance ? Stephen G. Cecchetti et Kermit L. Schoenholtz, professeurs d'économie à Brandeis University et New York University, respectivement, et éminents analystes de la politique monétaire internationale et de son environnement, montrent comment, depuis 2007, la frontière entre politique monétaire et politique budgétaire s'est estompée. L'indicateur primordial de ce « manque de clarté, de distinction » est la taille et la structure des bilans des banques centrales. Lorsque les marchés fonctionnent bien, la politique monétaire conventionnelle doit « simplement contrôler l'offre de passifs de la banque centrale ». Et « en se concentrant sur ce seul instrument de politique, la banque centrale laisse les marchés financiers déterminer le prix de l'échéance, de la liquidité et du risque de crédit ». Hélas, lors de la crise financière mondiale (mais pas seulement), les marchés financiers n'ont pas fonctionné correctement. Certains marchés ont disparu. L'arbitrage s'est effondré. Et les bilans des banques centrales ont été forcés de s'y substituer. Ils sont devenus, comme le montrent Stephen G. Cecchetti et Kermit L. Schoenholtz en se référant aux bilans (en termes de taille et de structure) de la Fed, de la Banque du Japon et de la BCE, le prêteur (le teneur de marché, l'investisseur et le porteur de risque) de dernier ressort, ce qui a inévitablement des conséquences en termes d'allocation et de distribution. Stephen G. Cecchetti et Kermit L. Schoenholtz identifient deux menaces lorsque la budgétarisation n'est pas maîtrisée : un rôle toujours plus grand de la gestion étatiste de l'affectation du crédit, et donc une justification de moins en moins convaincante de l'indépendance de la banque centrale. Ils suggèrent donc de rétablir une distinction structurelle entre la politique budgétaire et la politique monétaire.

Les leçons des crises : la synergie entre politique monétaire et politique budgétaire. Partant du constat que tout en faisant face à des « défis similaires en termes de maintien de la stabilité des prix dans les années 2000 », la BCE et la Fed ont connu des résultats différents. Athanasios Orphanides, professeur au MIT et ancien gouverneur de la Banque centrale de Chypre, attribue ces différences à une BCE beaucoup plus hésitante à se lancer dans une véritable politique monétaire accommodante. En outre, et une fois de plus, les idiosyncrasies entre les États membres de l'UEM importent, plus précisément, les différences de notations de crédit des souverains sur les marchés financiers. Le fait de laisser planer des doutes sur la sécurité des actifs souverains, doutes favorisés par l'accord de Deauville, a contribué à compromettre la transmission des impulsions de la BCE. L'utilisation d'agences de notation externes pour déterminer l'éligibilité des garanties pour l'accès à la BCE a également contribué au risque de tomber sur de mauvais équilibres. En ce qui concerne l'approche sensiblement différente et plus flexible de la crise de la Covid-19, Athanasios Orphanides montre que la BCE, en tenant compte de sa relation synergique avec la politique budgétaire, a contribué à amortir le choc. Contenir les écarts entre les sous-souverains de l'UEM a également « protégé contre une fragmentation accrue de la zone euro ».

Un horizon qui s'élargit : des défis supplémentaires

En 1998, lorsque le premier projet de stratégie monétaire de la BCE a été conçu, le changement climatique n'était bien sûr pas un phénomène totalement inconnu. Le protocole de Kyoto, établi en 1992, avait été signé un an auparavant. Mais le rapport Stern ou le protocole de Paris étaient des enjeux du futur. Réfléchir à une banque centrale verte aurait été considéré comme bizarre. L'instabilité financière n'était pas encore arrivée de manière systémique sur les rives de l'Atlantique Nord, et c'était plutôt un sujet abordé de manière périphérique par les universitaires et les banques centrales. Si certains ont songé à réduire l'impression des grosses coupures, l'argent liquide était incontestablement roi. Son volume a d'ailleurs augmenté avec l'introduction de l'euro. La monnaie électronique commerciale se développait, mais la monnaie numérique de banque centrale relevait de la science-fiction. Enfin, l'idée selon laquelle la politique monétaire devrait se justifier devant le tribunal de l'opinion publique et serait tenue responsable de ses conséquences sociétales était tout simplement à contre-courant, à une époque où les banques centrales se démenaient pour affirmer leur indépendance.

Dans les récentes réévaluations stratégiques, cependant, toutes ces questions ont été examinées et ont eu un impact sur la conception des nouvelles doctrines des banques centrales. Si chaque sujet mérite un débat approfondi – c'est d'ailleurs au programme des prochains numéros de la REF –, nous avons demandé à d'éminents experts de répondre succinctement à ces questions.

Atténuer les risques liés au changement climatique : un rôle pour les banques centrales ? Les impulsions de politique monétaire sont arbitrées par l'environnement politico-économique avec lequel elles interagissent, le point de départ de la contribution de Sabine Mauderer, membre du directoire de la Bundesbank, et de ses co-auteurs David Döhrmann et Joschka Gerigk. La « plus importante externalité » (Stern, 2007) prenant de plus en plus d'importance – devenant « une question déterminante de notre époque » –, les mesures politiques visant à atténuer les risques physiques et socioéconomiques du changement climatique ont une influence sur le fonctionnement de la politique monétaire. Cela a été reconnu par la création en 2017 par les banques centrales et les autorités de surveillance d'un Réseau pour le verdissement du système financier, dont Sabine Mauderer est maintenant la vice-présidente. Les risques climatiques ont des effets sur ce que les banques centrales sont généralement censées traiter dans le cadre de leur mandat. Ils sont – potentiellement – pertinents pour le cadre opérationnel (par exemple, en termes de critères d'éligibilité). Ils entraînent bien des conséquences sur la stabilité financière. Mais ils ont aussi des conséquences sur l'objectif primaire (pensez, par exemple, aux récents débats sur l'inflation « verte »). Une problématique particulièrement pertinente – étant donné qu'il s'agit de fournir un bien public mondial – est la coordination internationale de ces politiques.

Nouvel environnement financier, nouvelles politiques de stabilité financière. La finance se tourne de plus en plus vers l'intermédiation non bancaire ou l'intermédiation fondée sur les marchés. C'est le point de départ de la contribution de Matthias Thiemann, professeur à Science Po et spécialiste des questions de régulation. La crise a contraint les banques centrales, en fonction de leur contexte institutionnel respectif, à aller au-delà du rôle traditionnel de prêteurs en dernier ressort – qui a d'ailleurs été maintenu dans l'UEM de manière « constructivement ambiguë » pour contenir l'aléa moral ex ante. Cette philosophie est devenue intenable après la crise financière mondiale. En fait, les problèmes d'instabilité systémique ont été traités là où ils se posaient. Les États-Unis, dont le paysage financier est le plus diversifié, se devaient d'être les plus innovants. Matthias Thiemann insiste sur un point particulièrement problématique : « la mise en place asymétrique [procyclique] des politiques de stabilité financière ». Avec « l'intermédiation du crédit [opérant de plus en plus] [...] en dehors du périmètre de la réglementation bancaire », cela devient particulièrement équivoque. Ce que l'on appelait autrefois le « Greenspan put » est désormais généralisé. Ces questions ont été examinées dans des forums internationaux (tels que le Conseil de stabilité financière) depuis la crise financière mondiale. Mais la résistance au changement a été si forte que d'importantes mesures de politique financière sont toujours bloquées (la convertibilité au pair des fonds du marché monétaire ; le rôle des contreparties centrales, les CCP, en termes de compensation sur les marchés des pensions livrées), comme le montrent également les articles réunis au sein de la revue trimestrielle de la Banque des règlements internationaux du mois de décembre 2021 (par exemple, Carstens, 2021). Matthias Thiemann estime que si « le filet de sécurité est étendu [sans que des réformes soient mises en œuvre], les banques centrales risquent de devenir le dernier rempart d'un système financier dont elles ne contrôlent plus la dynamique ».

Monnaie numérique, banques centrales, souveraineté. Pendant près de deux siècles, il a semblé évident, soutiennent Michel Aglietta et Natacha Valla, professeur d'économie à l'Université de ParisX Nanterre et doyenne à l'École du management et de l'innovation, Sciences Po, respectivement, que la monnaie est un bien public, dont la mise à disposition relève exclusivement de la compétence du souverain, du moins en ce qui concerne les espèces. Pendant près de soixante-dix ans, le système international a été dominé par un hégémon, avec le dollar américain en son centre, même après l'effondrement du système de Bretton Woods à taux de change fixe. Avec l'essor de technologies telles que la blockchain, qui permet de fournir des services financiers de façon décentralisée, et l'ouverture perturbatrice des systèmes de paiement aux prestataires de services non bancaires, le système monétaire est confronté à un profond changement structurel. Grâce aux économies d'échelle, à la portée et aux externalités de réseaux denses, la menace d'une domination par les grandes entreprises technologiques dites « Bigtechs » est très importante (BRI, 2019). L'attrait de ces activités pour les Bigtechs est particulièrement lié à la richesse des données qu'offrent les paiements. Compte tenu (1) de l'importance des paiements (ainsi que de la compensation et des règlements, qui leur sont étroitement liés) pour les banques centrales et (2) des fortes imperfections inhérentes et quasi naturelles du marché, c'est-à-dire de la nécessité d'une intervention publique, les banques centrales évaluent attentivement les propositions d'émission de monnaies numériques de banque centrale. Une préoccupation importante consiste à « contrer la domination des monopoles privés sur le système des paiements ». Les sujets traités concernent les conséquences potentielles pour l'intermédiation bancaire (diminution de la base de dépôts, du bilan), la stabilité financière (risque de panique) et la mise en œuvre de la politique monétaire (plus d'espace pour des taux négatifs) – voir également les trois rapports publiés par la BRI et sept grandes banques centrales en septembre 2021 (BRI et al., 2021). En outre, la perspective de la numérisation des paiements pourrait avoir des conséquences perturbatrices sur le système monétaire international existant, conduisant à sa multilatéralisation. Comme l'indiquent Michel Aglietta et Natacha Valla, cela signifie également que le rôle des droits de tirage spéciaux doit être à nouveau revu.

La responsabilité sociale des banques centrales. Laurence Scialom, professeur des Universités, Université Paris-Nanterre, commence par observer que même la politique monétaire pure produit inévitablement des effets secondaires dans des domaines qui dépassent le mandat immédiat des banques centrales. Autrement dit, même sans nouvelles charges supplémentaires, elle avance que la responsabilité sociale des banques centrales « limitée à la préservation de la valeur de la monnaie » est un mythe. Ainsi, « l'idée d'une dépolitisation des banques centrales » était erronée. Parallèlement, cela justifie le scepticisme à l'égard de l'idée dominante de déléguer les décisions de politique monétaire à des technocrates. Cette position est également confirmée par la perception au sein de l'opinion publique que les banques centrales sont restées sur la touche lorsque les développements qui ont finalement conduit à la crise financière mondiale ont évolué. Ainsi, la crise financière mondiale a mis en évidence l'écart entre la responsabilité sociale de jure (mandat) et la responsabilité sociale de facto (telle qu'observée dans la réalité), levant le « voile de la neutralité [prétendue] de la gestion monétaire ». En reconnaissant les effets distributifs régressifs des programmes d'achat d'actifs et en demandant avec insistance le verdissement de la politique des banques centrales, on évite une nouvelle « tendance à l'inaction ». Bien que des progrès aient été accomplis dans le sens d'une plus grande « responsabilité sociétale », Laurence Scialom suggère d'envisager la mise en place d'une « banque-providence », « intégrée au sein de la société, protégeant contre les [failles] des marchés financiers ». On pourrait faire valoir qu'avec son « Whatever it takes » de juillet 2012, la BCE a franchi une étape clé vers cet objectif. Cela dit, les banques centrales restent très axées sur la gestion des seules anticipations des marchés financiers – comme l'a fait un jour remarquer l'un d'entre nous, « si la politique monétaire reste une conversation entre les banques centrales et les marchés financiers, nous ne devrions pas être surpris si les gens ne nous font pas confiance » (Cœuré, 2019).

La responsabilité démocratique (parlementaire) des banques centrales. La contribution finale de Pervenche Berès, longtemps présidente de la commission des affaires économiques et monétaires du Parlement européen (ECON), explique de manière concise (et très convaincante) comment le Parlement européen a développé – en face d'une BCE initialement assez réticente – le « dialogue monétaire ». Elle décrit les moyens engagés pour responsabiliser la BCE, en particulier grâce à un panel d'experts, préparant les membres de l'ECON aux déclarations du président de la BCE. Ces documents, souvent très instructifs et rédigés selon des perspectives diverses, sont mis à disposition du public. Avec la crise financière mondiale et la crise de la dette souveraine des pays périphériques de la zone euro, de nouvelles institutions et de nouveaux mécanismes de surveillance ont été mis en place. En outre, au fil des années, une interprétation plus large du « mandat secondaire », augmentant par la même occasion le périmètre de responsabilisation, a pris de l'importance. Par conséquent, la BCE peut être perçue comme l'un des bras de l'État-providence. Pour Pervenche Berès, cet élargissement du mandat de la BCE n'est légitime que s'il est soumis à un débat ouvert et démocratique.

Les cadres de la politique monétaire, questions ouvertes

Les approches en termes de politique monétaire évoluent en fonction (1) de l'évolution du contexte économique ainsi que (2) de l'environnement politico-économique, le vecteur d'intérêt qui influe sur la politique monétaire. L'objet de ce numéro de la REF est de replacer les nouvelles doctrines – les nouveaux cadres d'intervention – dans ces environnements en mutation et d'en faire une interprétation actualisée. Nous avons résumé les principaux points soulevés par les contributeurs, tous éminents experts et certains, par ailleurs, banquiers centraux. Nous avons également montré que les débats théoriques se déroulaient toujours en arrière-plan – confirmant ce que Keynes se plaisait à dire : « Les hommes pragmatiques, qui se croient libérés de toute influence intellectuelle, sont en général les esclaves de quelque économiste défunt. »

Les banques centrales, que beaucoup voient comme des parangons du conservatisme et de la pensée de groupe, se sont révélées suffisamment agiles en termes intellectuels et pratiques pour naviguer dans les eaux extraordinairement agitées de ces vingt dernières années. C'est de bon augure pour leur capacité à relever les défis à venir, tels que la numérisation et le changement climatique. La question de savoir s'ils peuvent continuer à le faire avec des cadres institutionnels inchangés sera la grande interrogation des années à venir – que les prochains numéros de la REF ne manqueront pas d'explorer.