La banque semble devoir rester une industrie à la constante recherche de son modèle d'organisation. On parlait hier, à la suite du choc financier de 2008, de mettre sous deux toits différents le métier de banque commerciale et celui de banque d'investissement. Aujourd'hui, le débat porte plutôt sur une séparation accrue du métier de crédit et de celui de gestion des dépôts. Les tenants d'une telle séparation évoquent toujours l'argument de robustesse du système financier. Mais leur conviction est renforcée par ce qu'ils voient de l'évolution technologique en matière de moyens de paiement : de nouveaux modèles économiques apparaissent où la gestion de la monnaie s'opère sans être reliée à l'activité de crédit. De même, les banques centrales s'interrogent sur l'opportunité de mettre à disposition du public l'équivalent numérique des billets, ce que l'on appelle la « monnaie numérique banque centrale » (MNBC), une décision qui porte en germe des changements majeurs dans le financement bancaire.

Cet article se propose de reprendre les termes de ce débat avec une approche historique, car les problématiques du jour se révèlent, à l'examen, étonnamment proches de ce qui s'est discuté au cours de deux siècles passés. Deux épisodes marquants vont retenir particulièrement notre attention : (1) le débat au Royaume-Uni qui a conduit au Banking Act de 1844, où la question de la séparation a été centrale, et (2) celui des années 1930 aux États-Unis lorsqu'un groupe d'économistes proches de l'université de Chicago est revenu avec force sur cette question en préparation de la loi bancaire étatsunienne de 1935. Avant de faire ces développements, il est nécessaire de retracer brièvement la genèse de l'organisation actuelle du système bancaire et les questions qu'il soulève. Enfin, dans la dernière partie, on montrera pourquoi les projets de MNBC obligent à réactiver ce débat et à y apporter des réponses à coup sûr transformatrices. À tel point, on le verra, que ce qui était jugé nécessaire par les partisans de la séparation a désormais quelque chance de devenir incontournable.

Un système bancaire à deux étages

On convient qu'une banque commerciale est aujourd'hui tout autre chose qu'un simple intermédiaire financier qui recueillerait des dépôts (les comptes courants) et qui s'en servirait pour financer les prêts à sa clientèle. C'est l'inverse qui prévaut : quand la banque accorde un crédit, elle l'autofinance immédiatement par l'alimentation ou l'ouverture du compte courant de l'emprunteur. Et ce compte courant (le dépôt) est un ajout à la monnaie en circulation et sert de moyen d'échanges à l'emprunteur. Le crédit fait le dépôt, comme on dit classiquement, de même que le remboursement du crédit détruit la monnaie initialement créée. Ce sont donc les banques, des acteurs privés, qui ont la double fonction de fournir à l'économie du crédit et dans le même temps les liquidités monétaires qu'elles font naître à cette occasion. Et puisque la monnaie est adossée à du crédit, il y a écriture d'un actif et d'un passif de même montant dans le bilan du secteur non financier, ménages et entreprises, de sorte que cet acte de création monétaire est neutre sur le patrimoine du secteur non financier.

Dans le système monétaire actuel, les choses ne pourraient tenir sans un « deuxième étage », à savoir la banque centrale qui est le bras monétaire de l'État et qui s'impose aux banques privées. Elle est le pivot central de création de la confiance, celle qui fait que les agents privés acceptent de recevoir en paiement un chèque tiré sur la banque X ou sur la banque Y. Deux moyens sont à sa disposition. Elle oblige d'abord les banques à se fournir en sa propre monnaie, à la fois parce qu'elle conserve le monopole des billets et des pièces, les seuls qui ont cours légal, et parce qu'elle impose la mise en réserve d'une fraction des dépôts sous la forme d'actifs mis en gage auprès d'elle. Ensuite, parce qu'elle et le régulateur bancaire qui lui est associé mettent en place des règles de solvabilité et de liquidité qui empêchent les banques de se financer uniquement par voie de dépôts et les obligent à lever des fonds auprès du secteur non financier, que ce soit par les marchés financiers ou par la collecte indépendante de dépôts. C'est par ce contrôle souverain que la puissance publique crée la confiance et que monnaie privée vaut monnaie1.

Si l'offre de monnaie est essentiellement endogène et dépend avant tout du comportement des banques et du secteur privé, la banque centrale et l'État participent aussi à la création monétaire : d'un côté, par les billets et les pièces mis en circulation dont la banque centrale a le monopole ; d'un autre côté, via les titres de dette publique que l'État cède aux banques pour leurs besoins de liquidité et de mise en gage auprès de la banque centrale. À la différence de la monnaie créée à l'occasion d'un crédit, la création monétaire d'origine publique accroît quant à elle le patrimoine du secteur privé non financier. On la désigne commodément sous le terme de « monnaie externe » pour rappeler qu'elle provient de l'extérieur du système des banques, la distinguant ainsi de la « monnaie interne », celle que créent les banques dans leur pure activité de crédit par ouverture de comptes à vue.

Pour résumer le débat que l'on va tenir : faut-il ou non autoriser cette monnaie interne, celle qui est créée par les banques privées et qui occasionne des dépôts détenus par le secteur privé non financier. Car elle fait naître de multiples critiques : la laisser entre les mains du privé serait, en dépit du contrôle de la banque centrale, l'une des causes principales des cycles du crédit et des crises conjoncturelles qui s'ensuivent. Ce système introduirait une instabilité structurelle au sens où les avoirs en monnaie du secteur privé sont mis à risque par d'éventuels défauts des banques, avec un effet de cascade. Pour limiter ce risque, la puissance publique complète sa panoplie en intervenant comme assureur en dernière instance, soit pour protéger les dépôts des épargnants et le système de paiement (via la garantie des dépôts et l'intervention de la banque centrale comme prêteur en dernier ressort), soit pour injecter du capital s'il s'agit d'un problème de solvabilité et pas seulement de liquidité. Mais ces garanties peuvent encourager en retour la prise de risque chez les banquiers et donc intensifier le cycle du crédit. Et, en tout état de cause, elles n'ont pas empêché la crise financière de 2008. Dernière critique, la création de monnaie occasionne pour qui la fabrique (l'État pour les billets, les banques privées pour les dépôts) une rente ou un seigneuriage, à savoir dans les deux cas la différence entre sa valeur faciale et son coût de mise à disposition. Cette rente, acceptable pour l'État, l'est moins pour le secteur privé, sauf à ce qu'une forte concurrence entre les banques la fasse évaporer dans le reste de l'économie.

D'où les propositions, très anciennes historiquement, de contrôler plus directement le crédit, voire de séparer les deux fonctions, crédit et monnaie.

Déjà à l'époque de Ricardo

David Ricardo, parmi beaucoup de personnalités de son temps, demandait avec force cette séparation, cela à une époque où les banques privées tout comme la Banque d'Angleterre prêtaient et émettaient chacune leurs propres billets. Il écrivait2 : « La Banque d'Angleterre effectue deux opérations bancaires qui sont tout à fait distinctes et n'ont pas de lien nécessaire entre elles : elle émet un papier-monnaie en remplacement de la monnaie métallique et elle avance de l'argent sous forme de prêts aux commerçants et autres. Que ces deux opérations bancaires n'aient aucun lien nécessaire apparaîtra évident à partir de ceci : elles peuvent être exercées par deux organismes distincts, sans la moindre perte soit pour le pays, soit pour les commerçants qui reçoivent le service de ces prêts. »

Sa proposition, qui allait inspirer la grande loi bancaire britannique de 1844, était que tous les billets émis soient strictement gagés, à 100 %, par un montant équivalent d'or ou de titres du Trésor public à l'actif des bilans bancaires, avec en arrière-plan le frein qu'était l'étalon-or. Cette position ricardienne a donné naissance à toute une école de pensée en économie monétaire, soutenant que le plein contrôle du crédit supposait un cautionnement très large sinon intégral de la monnaie émise. Elle se dénommait currency school, une terminologie que l'on retrouve aujourd'hui dans le terme de currency board, ce système de gestion monétaire où toute émission de monnaie d'un pays doit être rigoureusement gagée sur un stock équivalent d'une devise étrangère, par exemple le dollar de Hong Kong avec le dollar des États-Unis, pour garder une parité rigidement fixée avec cette devise.

La loi bancaire de 1844 n'a pas complètement suivi la préconisation de Ricardo. Elle n'a imposé cette contrainte de réserves à 100 % que pour les billets émis (qui progressivement ont été le seul apanage de la Banque d'Angleterre) et non pour les dépôts bancaires, c'est-à-dire les comptes courants. Il est vrai qu'à l'époque, les billets de banque étaient quasiment le seul support physique des échanges et donc de la monnaie. L'entorse était légère, mais était, comme on va le voir, porteuse de profondes conséquences.

Au moment où se tenaient les discussions autour de la loi de 1844, l'idée ricardienne était déjà contestée, avec des arguments que l'on retrouve aujourd'hui dans les débats sur l'organisation bancaire. Ses adversaires appartenaient à ce que l'on appelait la banking school. Ils faisaient valoir la sévérité excessive de l'exigence d'adéquation : oui, les crédits consentis par la banque sont illiquides alors que les billets sont susceptibles d'être convertis à tout moment, mais il y a une certaine régularité statistique dans les retraits qui empêche la banque d'être en défaut de liquidité. Elle peut donc, en bonne gestion, émettre davantage de billets qu'elle a d'or ou de titres publics en réserve. Pour eux, c'est cette mutualisation statistique qui donne principalement son crédit à la monnaie privée émise par la banque ; c'est ce qui permet au public de lui accorder sa confiance. Ils ajoutaient aussi que la masse de monnaie en circulation ne dépendait pas tant du montant d'or et de titres publics en circulation que de la volonté du secteur privé de garder ou pas des avoirs monétaires. La demande de monnaie importe. Pour preuve, si l'État finançait ses dépenses publiques par avance monétaire de la Banque d'Angleterre, augmentant ainsi le stock de monnaie en circulation, le secteur privé pouvait fort bien ne rien faire de cet argent et en quelque sorte le rendre à la Banque d'Angleterre, ce qu'ils appelaient le « reflux »3. Ainsi, dans cette vision, la banque centrale joue un moindre rôle que celui qu'y voyaient les tenants de la currency school, à la fois comme agent de confiance en la monnaie et comme acteur d'une politique monétaire.

La loi de 1844 a tranché en faveur de la currency school, mais le développement ultérieur des dépôts comme forme de monnaie a progressivement créé la situation que souhaitait la banking school, celle d'une monnaie essentiellement créée et administrée par les banques commerciales privées. En effet, les dépôts bancaires étaient selon la loi exclus de l'obligation de provisionnement (reserves en anglais, un mot qui est passé dans le vocabulaire bancaire français) à 100 %. C'était là un privilège dont les banques ont vite compris l'opportunité qu'il ouvrait. Le public s'est progressivement aperçu que les transferts par chèque étaient d'une grande commodité (un argument mis en avant par la banking school) et les banques n'ont pu que l'encourager. C'est donc cette loi restrictive, censée réduire les risques financiers, qui a permis la fantastique, et risquée, innovation financière que sont les comptes courants comme support monétaire. Les banques privées, à cause d'une loi qui entendait les contrôler plus étroitement, ont acquis leur indépendance par rapport à la banque centrale, posant les bases de l'organisation moderne du système bancaire.

Regain de l'idée ricardienne dans les années 1930

Les faillites bancaires ont bien sûr continué. Ni le système d'étalon-or, ni le monopole de l'émission de billets acquis par la Banque d'Angleterre, puis par les autres banques centrales (monopole qui obligeait les banques privées à s'endetter auprès d'elles pour s'en procurer, c'est-à-dire à être « en banque » selon le jargon) n'ont pas suffi à les parer. La régularité dans le retrait des dépôts qu'avançaient les tenants de la banking school avait tendance à s'évanouir quand l'offre de crédit devenait trop abondante, vérifiant ce fait d'expérience que la diversification financière est une assurance qui ne vaut qu'en période relativement tranquille, mais pas lors d'un choc majeur sur la confiance, emportant l'ensemble des actifs. Lors d'une telle crise, les clients retirent leurs fonds non par besoin de liquidités, mais par crainte que d'autres passent avant eux au guichet.

Il a fallu la Grande Dépression des années 1930 pour voir une résurgence des idées de la currency school. Un groupe d'économistes conduits initialement par Frank Knight (en 1927, avant donc le choc de1929), puis par Henry Simons, ont formulé ce que l'on a appelé le « Plan de Chicago ». Irving Fisher l'a soutenu et popularisé avec talent en 1935. Benes et Kumhof (2002), deux économistes du FMI (Fonds monétaire international), fournissent une excellente analyse de cette proposition. Le plan en question allait beaucoup plus loin que ce que prévoyait la loi britannique de 1844, puisqu'il préconisait le bannissement pur et simple de la monnaie interne.

En pratique, il obligeait les banques privées à mettre en réserve auprès de la banque centrale un montant équivalent au dépôt créé lors de l'ouverture d'un crédit. D'où l'expression « 100 % monnaie ou système de réserves à 100 % » pour caractériser le système monétaire qui en découlait. Ce n'est là qu'une extension de ce qui existait déjà et existe encore sous forme très atténuée, à savoir les réserves obligatoires qui s'appliquent à une fraction des dépôts bancaires (d'où le terme de réserves fractionnaires), par exemple 1 % des dépôts à moins de deux ans en zone euro.

Puisque la banque n'autofinance plus ses crédits par création ex nihilo de dépôts, elle se tourne vers des sources externes de financement. Il n'y en a que trois possibles : un financement auprès des marchés financiers ou par des dépôts à terme (ici, c'est le secteur non financier en capacité d'épargne qui finance le crédit), un financement auprès de la banque centrale, ou enfin un financement auprès du Trésor public refinancé par la banque centrale.

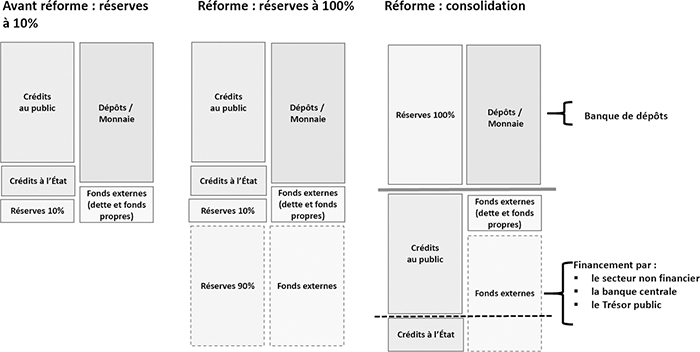

Le schéma 1 (infra) tente de résumer cela. Il montre le bilan des banques commerciales avant et après une telle réforme. Avant la réforme (figure de gauche), la banque provisionne ses dépôts disons à 10 % et finance ses crédits à l'économie par un mix de dépôt et de financement externe, fonds propres ou instruments de dette. La réforme l'oblige, dans le cas extrême, à porter le provisionnement à 100 % par du financement externe (figure du centre).

Si l'on recompose le bilan (figure de droite), on voit un adossement complet des dépôts par les réserves et, par égalité comptable, un actif qui est financé intégralement de façon externe. Le trait gris qui sépare horizontalement la figure de droite montre que les deux sections du bilan sont autonomes et peuvent faire ou non l'objet d'une séparation juridique entre banque de dépôt et banque de crédit. Dans le second cas, de non-séparation, les clients de la banque de crédit gardent un compte à vue auprès de la banque, mais un compte parfaitement protégé ; dans le premier cas, la banque de crédit ne porte plus les comptes et le bilan se réduit aux crédits à l'actif, au refinancement externe au passif. Et une pure banque de dépôt apparaît en haut, une « banque étroite » (narrow bank) comme on la désigne, gérant l'épargne liquide et donc la monnaie du secteur non financier en lien avec la banque centrale.

Bilan d'une banque commerciale à la suite du Plan de Chicago

Source : l'auteur.

De nombreux débats ont porté sur l'origine du financement externe de la banque. Dans la proposition initiale du groupe de Chicago, il s'agissait d'un financement de marché, auprès du secteur non financier privé, par exemple sous la forme de certificats de dépôt, ou de comptes à terme. La récente proposition suisse de Vollgeld ou « monnaie pleine » (une astucieuse traduction du système de réserves à 100 %) revient exactement à cela4. Dans ce schéma, la banque de crédit n'est guère différente d'un fonds de dette, comme l'est une SICAV placée en titres obligataires privés. Un avantage mis au crédit de ce schéma est de permettre une meilleure surveillance de la solvabilité de la banque par les agents privés, les investisseurs ayant en principe un intérêt plus engagé dans les résultats de la banque que de simples déposants, qui sont dans le système bancaire actuel des créanciers « malgré eux », ayant besoin d'un régulateur pour défendre leur intérêt.

Mais Henry Simons a rapidement fait l'objection qu'une telle banque de crédit pouvait aisément revenir au métier du dépôt en rendant liquides certains des éléments de son passif et en les transformant en supports d'une nouvelle forme de monnaie. La monnaie interne réapparaîtrait. Une seconde objection était que la banque de crédit pouvait avoir des sources de financement qui ne soient pas en adéquation avec la maturité des crédits qu'elle accorde. Il pouvait donc demeurer un risque de ruée bancaire si jamais les investisseurs exigeaient le remboursement de leurs fonds dans l'immédiat (un risque patent aujourd'hui dans les fonds d'investissement en titres de dette non étroitement régulés).

D'où une modification de la proposition initiale dans le plan soumis par ces économistes au président Roosevelt : c'est la banque centrale qui assurerait le financement des crédits de la banque. Un tel schéma remplit alors les objectifs poursuivis : le risque de ruée bancaire est éliminé ; la banque centrale est en mesure de piloter indépendamment le crédit – et donc d'intervenir plus efficacement sur le cycle conjoncturel –, de même que la masse monétaire – et donc l'inflation. Elle récupère pleinement la rente de seigneuriage. Enfin, plus indirectement, elle permet de réduire l'endettement public. Pourquoi cette dernière propriété ? Le plan prévoyait en effet une modalité par laquelle ce serait le Trésor public qui financerait la banque de crédit, cela à une époque où la Federal Reserve (Fed) était en pratique le bras bancaire du Trésor. Si tel est le cas, la banque de crédit porte tant à l'actif qu'au passif des titres du Trésor qu'il est aisé de consolider (voir le trait pointillé noir dans la figure de droite du schéma 1 supra). L'endettement public en est réduit, du moins pour la fraction de celui-ci détenue par les banques.

Par incidente, cette réduction de dette n'est pas sans rappeler le vif débat conduit aujourd'hui en France sur une éventuelle annulation de la dette souveraine des États de la zone euro détenue par la banque centrale, BCE (Banque centrale européenne) ou banques centrales nationales. Techniquement, l'annulation de la dette sans contrepartie rend négatifs les « fonds propres » de la banque centrale, les guillemets étant ici nécessaires pour marquer le fait que la banque centrale n'a pas de contrainte de solvabilité dès lors qu'elle préside à l'émission de la monnaie. Du côté des comptes de l'État, il y a, d'un côté, une réduction de la dette au passif, mais une réduction de son patrimoine d'actionnaire à l'actif à hauteur de la baisse des fonds propres de la banque centrale, d'un autre côté. La situation patrimoniale de l'État est évidemment inchangée, que ce soit au sens étroit ou au sens large, c'est-à-dire hors ou y compris sa banque centrale. Par ailleurs, la dette publique reviendrait à son niveau initial, en une fois si l'État recapitalisait immédiatement la banque à hauteur de ses pertes, ou progressivement si les bénéfices de la banque, au lieu de remonter au niveau de l'État, étaient retenus pour reconstitution des fonds propres. La réac tion des investisseurs à une mesure qui ne change que facialement les choses est hautement incertaine. Tout ce débat devrait conduire en tout cas à raisonner sur la dette nette de l'État, retranchant ses actifs financiers, et non sur sa dette brute.

Le schéma proposé par les économistes de Chicago était différent puisqu'il ne permettait que l'annulation de la part de la dette publique détenue par le système bancaire, et cela grâce à un refinancement du Trésor par la banque centrale.

Il est extraordinaire de noter qu'un tel plan, qui assure un monopole complet de l'État sur la monnaie et le crédit, venait à l'origine d'économistes appartenant à ce qui allait être appelé plus tard l'« école de Chicago », connue pour ses positions d'un libéralisme extrême en matière d'intervention de l'État. Le bon État pour eux était « minimum » s'agissant des marchés et de la vie économique, mais « maximum » en ce qui concerne la monnaie. Milton Friedman a défendu cette position sa vie durant, si ce n'est pour lui que l'intervention monétaire de l'État devait s'opérer sous un autopilote rigide, par une règle d'évolution fixe de la quantité de monnaie. Avec une telle règle, l'État maximum redevenait minimum.

Une remarque sur le « circuit du Trésor »

dans la France de l'après-guerre

Avant de recenser les critiques que font valoir les opposants à un tel schéma, il est bon de noter qu'il a connu une sorte d'expérience naturelle dans la France de l'après-guerre, ce que l'on a appelé le circuit du Trésor mis en place par des hauts fonctionnaires pour financer la reconstruction du pays. On renvoie à Lutfalla et Patat (1986) pour un développement sur son origine historique. On y retrouve en effet certains des éléments du Plan de Chicago5, puisque s'était mis en place quelque chose qui s'approchait d'une séparation de facto entre les fonctions de crédit et de gestion des dépôts. La Banque de France refinançait très largement le crédit fait par les banques commerciales au secteur privé non financier (sous la forme aujourd'hui largement disparue du réescompte). Les banques de l'époque n'avaient donc pour l'essentiel qu'un rôle d'intermédiaires, à savoir de sélection du crédit et de distribution. Le risque ultime était porté par la Banque de France, qui gardait un rôle important dans la sélection de risque au niveau sectoriel sinon au niveau du détail des crédits.

Quant au volet dépôts, le Trésor public s'arrangeait pour que l'épargne privée soit pour l'essentiel accumulée sous forme monétaire et qu'il puisse la collecter via un réseau à son propre usage, dont faisaient partie les banques commerciales6. La monnaie portait donc le risque du Trésor public, non pas bien sûr son risque de crédit, très faible, mais le risque de liquidité puisque les engagements du Trésor étaient à long terme. Cela supposait à la fois un fort degré de confiance dans l'État et dans le système financier paraétatique, une certaine fermeture aux capitaux étrangers et une forte répression financière qui éliminait les alternatives de placement pour les ménages et les entreprises. Ce système a vécu en France jusqu'aux réformes intervenues dans les années 1970 et 1980.

Est-ce la solution ? Les contre-arguments

de la banking school

Les régulateurs ont tendance aujourd'hui à penser que l'arsenal existant, significativement accru depuis 2008, limite grandement l'instabilité financière, de sorte qu'une réforme d'une telle ampleur ne se ferait qu'au risque de déstabiliser le système. Mais ils avancent des points plus techniques, et cela en puisant largement dans l'argumentaire autrefois tenu par les partisans de la banking school.

Le premier est qu'à déconnecter banque de crédit et banque de dépôt, on ferait perdre à la décision de crédit une masse précieuse d'informations, à savoir le fonctionnement des comptes courants. En effet, la banque connaît, par sa gestion des dépôts, la régularité des débits et des crédits et se fait une idée – au-delà de l'analyse des documents comptables quand elle en dispose – de la solvabilité et de la liquidité de son client. Elle s'appuie sur la relation de confiance qui s'établit avec lui pour ouvrir du crédit, et notamment du découvert, un produit financier au total très complexe. Elle est donc capable d'assortir à ses services de paiement une sorte de contrat d'assurance de liquidité. La séparation appauvrirait l'offre au client.

Pour faire un retour historique, un exemple fascinant, raconté par Rajan (1998), est la Taula de Canvi (banque de dépôt littéralement) de Barcelone qui a commencé à opérer en 1041. La banque avait sous un même toit deux systèmes comptables. Le premier gérait les dépôts des simples individus, qui restaient immobilisés en espèces et ne pouvaient faire l'objet de prêts7. Par contre, les dépôts des guildes et des marchands étaient le support de prêts à l'État et à d'autres entités publiques8. Cette option était venue pour une raison peu familière. Les déposants de la banque n'aimaient pas trop que la banque conservât des piles de monnaie en réserve de leurs dépôts. Et si ce bel argent s'envolait ? Nos yeux d'aujourd'hui ont du mal à voir les progrès considérables qu'il a fallu accomplir en matière de sécurité, de droits de propriété, de solidité juridique et de réglage entre la banque centrale et les banques commerciales pour que l'on puisse sans même y penser « laisser notre argent à la banque ». Seul le risque de faillite demeure aujourd'hui, et dans des limites que borne l'assurance sur les dépôts. Les déposants d'alors poussaient à ce que la banque prête (surtout à eux !), avec de plus un raisonnement financier très moderne : il valait mieux des prêts de petite taille bien diversifiés au bilan qu'une réserve de monnaie parfaitement liquide, mais qu'un casse de la banque ou une indélicatesse du banquier pouvaient tout aussi vite voir filer. Tout ceci huit siècles avant les débats de l'époque de Ricardo. L'historien médiévaliste Raymond de Roover, cité par Benes et Kumhof (2012), se place pour sa part trois siècles plus tard en évoquant les banques de Bruges qui faisaient déjà de la création monétaire associée au crédit : dans l'étroit cercle de confiance de leur clientèle, elles pouvaient permettre que le client A s'acquitte d'un paiement à un client B par simple débit et crédit des deux comptes.

L'argument relatif à la perte d'information que subirait les banques de crédit prend une autre teneur aujourd'hui qu'apparaissent sur le terrain monétaire de nouveaux acteurs non régulés comme le sont les opérateurs de plateformes. Ils disposent en effet d'informations privées parfois plus pertinentes que celles dont disposent les banques, et sans les mêmes contraintes de confidentialité9. Le régulateur bancaire s'en inquiète car il devine que les banques de pur dépôt de demain sauront gravir peu à peu les marches du crédit, comme le montre l'exemple historique de la Taula de Canvi ou plus près de nous celui de La Banque Postale ou de Alipay en Chine10.

Deuxième argument dans le cas où la banque de crédit se finance par les marchés : le coût des crédits doit s'aligner, marges et coûts d'exploitation inclus, sur le rendement attendu des fonds mis à disposition de la banque par les investisseurs privés. Ce surcoût peut accroître la désintermédiation bancaire ou créer un rationnement si jamais la banque ne peut faire valoriser par le marché le rôle de sélection et de surveillance du crédit qu'elle rend.

Le troisième argument s'inspire exactement de ce qui s'était passé au xixe siècle quand la Banque d'Angleterre avait imposé le plein provisionnement des billets : le secteur privé avait tout simplement fait basculer ses transactions monétaires des billets vers les dépôts bancaires. La probabilité est forte qu'à la recherche de liquidités, les agents privés reproduisent cet arbitrage par voie latérale sur les titres au passif des banques de crédit (par exemple, des cessions avec clause de rachat, comme le sont les rémérés ou repos). De même, certains éléments non monétaires à l'actif du secteur privé, par exemple les bons du Trésor détenus par le public, peuvent être rendus davantage liquides par les mêmes techniques.

On ne fait que répéter ici l'argument de Simons qui poussait à un refinancement exclusif par la banque centrale ou le Trésor. Mais un autre questionnement advient dans cette hypothèse. D'une part, la banque centrale pourrait répugner à prêter aux banques commerciales sans la sécurité de collatéraux comme elle le fait aujourd'hui, car c'est désormais elle qui prendrait directement le risque de crédit sur l'économie. D'autre part, les banques deviendraient dans cette configuration de simples agents ou courtiers collecteurs de prêts, reproduisant une sorte de modèle originate-to-distribute orienté vers le bilan de la banque centrale. Il pourrait s'ensuivre une moindre surveillance des crédits accordés, puisque la banque n'en subirait plus le risque. Limiter cet écueil suppose un interventionnisme de la banque centrale qui peut aller jusqu'à une pure et simple nationalisation du crédit sous son monopole.

Dernier argument, il n'est pas certain chemin faisant que l'on ait supprimé tous les risques d'instabilité financière, ou sinon au prix d'une forte rigidité dans l'utilisation des actifs financiers. En effet, l'idéal est une banque de crédit financée par des titres très illiquides ou en provenance de la banque centrale, et une banque de dépôt disposant d'actifs sûrs et parfaitement liquides, en gros des titres publics. Il est très possible qu'il y ait un manque sur le marché d'actifs de liquidité intermédiaire. La transformation qu'effectue aujourd'hui le système bancaire en conciliant des horizons de placement courts avec des investissements à moyen ou long terme se réalisera de moins bonne manière. Il pourrait de nouveau apparaître des cas de ruées sur les banques de crédit, comme on le voit aujourd'hui sur les OPC et sur le secteur financier non régulé, les clients qui financent exigeant une liquidité pour leurs titres que la banque ne peut pas assurer. Éviter ce risque suppose que la réglementation verrouille étroitement la liquidité de ces placements, ce qui à nouveau prive l'économie d'actifs à liquidité intermédiaire. La Deutsche Bundesbank (2017) évoque avec force ce troisième argument.

Cette longue liste d'objections semblait à l'époque de Roosevelt fermer la porte pour longtemps à tout projet de la sorte. De fait, son administration a cédé au lobby bancaire de l'époque qui voyait avec horreur un tel bouleversement. Peut-être d'ailleurs Roosevelt ne s'était-il servi de ce plan que comme menace pour faire accepter la grande loi sur les banques de 1935, un pis-aller aux yeux des banquiers, une réforme qui allait imposer une séparation claire entre crédit et marchés financiers et des taux d'intérêt nuls sur les dépôts bancaires, mais qui ne touchait pas ou peu le rôle de créateur de monnaie des banques commerciales dans leur activité de prêt.

La MNBC : une résurgence de ce débat

Pourtant, voici qu'une « séquelle » inattendue de ce débat se fait jour à l'occasion de la généralisation des monnaies numériques à usage des entreprises et des ménages. Les banques centrales usent de longue date de telles facilités numériques, mais elles en réservent l'exclusivité à leurs échanges entre banques centrales ou avec les institutions bancaires. La question posée aujourd'hui est : faut-il ouvrir au public l'accès à la MNBC ? Est-ce que deux particuliers ou deux entreprises pourront directement régler un achat par débit/crédit de leurs comptes respectifs auprès de la Banque de France, ou cela restera-t-il réservé à leurs banques privées respectives ?

La question est fortement débattue. Il y a des considérations de faisabilité et d'efficacité. Après tout, le système de paiement fonctionne assez bien en l'état ; il faut donc prouver la supériorité d'un système de MNBC avant de le mettre en place, les banques centrales ne pouvant se permettre un flop une fois qu'elles s'y seraient lancées. Mais d'autres contraintes s'exercent en sens inverse : d'abord, les billets papier semblent promis au déclin ; ensuite, des monnaies privées font ou feront leur apparition, soit calées sur une devise existante, le dollar ou l'euro (la Diem, ex-Libra), soit autonomes (le Bitcoin). Ces projets sont servis par des acteurs de taille gigantesque (les GAFAM, Visa, MasterCard, Paypal, etc.) jouissant d'une grande expertise dans la gestion des réseaux et pouvant brider l'autonomie stratégique des États dans leur fonction monétaire. Par ailleurs, les régulateurs voient bien qu'une monnaie numérique peut aisément porter intérêt, à la différence des billets, ce qui ouvre un nouveau canal à la politique monétaire en permettant d'influer directement sur la détention de monnaie et les dépenses privées, y compris en imposant des taux négatifs aux encaisses monétaires des particuliers. Enfin, certains mouvements d'opinion s'étonnent de ce privilège qu'ont les banques commerciales d'avoir le monopole d'accès à la monnaie électronique banque centrale alors que le public en est privé, une thématique importante lors de la votation sur le Vollgeld suisse. Le lecteur se reportera utilement sur ce sujet à deux synthèses, l'une, très allante, par la Banque des règlements internationaux (BRI, 2020), l'autre, plus prudente, par la Banque centrale européenne (BCE, 2020).

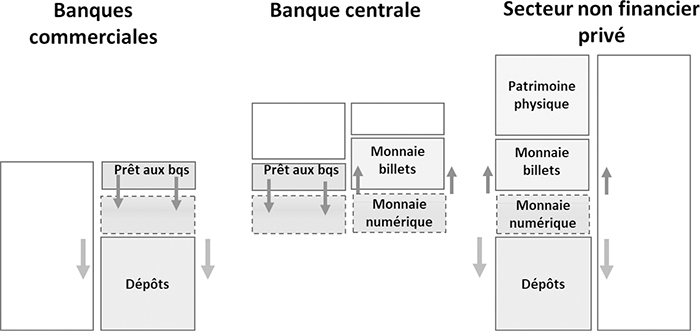

Il importe de voir que le débat sur la MNBC, au-delà de sa dimension technique, est largement une reformulation de celui sur la séparation bancaire. James Tobin (1985) l'avait perçu avec une clairvoyance étonnante il y a près de quarante ans. Il apparaîtrait une monnaie dénuée de tout risque de crédit, parfaitement transférable à coût nul, sans la contrainte de la proximité physique qu'imposent les billets papier, éventuellement rémunérée, et jouissant éventuellement – c'est un point fortement débattu – de l'anonymat des billets. Voici une redoutable concurrence pour les dépôts à vue bancaire. Et cette monnaie serait directement ou indirectement déposée à la banque centrale, la gestion restant sans doute entre les mains d'acteurs privés. La MNBC n'imposerait pas le bannissement légal de la monnaie interne, comme le ferait un projet de réserves à 100 %, mais elle pourrait le faire de fait par simple avantage concurrentiel. On retrouve exactement la problématique précédente, comme le montre le schéma 2, inspiré de Brunnermeier et Niepelt (2019).

Face à une offre attractive de MNBC, le public pourrait à la fois réduire sa détention de billets et ses encours de dépôts bancaires classiques (figure de droite dans le schéma 2, dont les flèches montrent la substitution qui s'opère contre l'un et l'autre de ces actifs).

L'éviction des billets et des dépôts bancaires par la MNBC

Note : le sens des flèches indique l'accroissement ou le retrait du poste de bilan.

Sources : Brunnermeier et Niepelt (2019) ; l'auteur.

Cela correspond à un accroissement des créances du secteur non financier sur la banque centrale (figure du milieu). La baisse des dépôts que subiraient les banques serait exactement compensée par une hausse du financement de la banque centrale (figure de gauche). Ce serait l'exacte réplique du Plan de Chicago (mais pas du Vollgeld) si jamais la progression de la MNBC allait jusqu'à évincer complètement les dépôts bancaires. C'est là une interrogation majeure des régulateurs bancaires, puisqu'on a vu qu'elle implique à la limite une séparation complète de la monnaie et du crédit.

D'où cette interrogation de Brunnermeier et Niepelt (2019) : à quelles conditions cette substitution est-elle neutre sur les comportements des agents et sur l'économie réelle ? Les arguments d'information et d'incitations qu'ils évoquent reprennent pratiquement les points déjà évoqués : intérêts et capacité des acteurs à collecter la bonne information, à bien surveiller le crédit, à ne pas basculer sur un coup de tête d'un type de placement financier à un autre, etc. De façon heuristique, ils font le rapprochement avec un résultat célèbre en finance d'entreprise dû à Modigliani et Miller selon lequel la valeur d'une entreprise (d'une banque ?) est indifférente à son mode de financement, c'est-à-dire dans le cas d'espèce à un financement de marché ou à un financement de la banque centrale. L'analogie est féconde, parce qu'elle met sur un terrain neutre les intervenants du débat tant sur la MNBC que sur la séparation des fonctions bancaires : que tous partent de l'hypothèse de neutralité – dont on sait qu'elle n'est qu'un cas limite – selon laquelle il est indifférent d'opter pour une monnaie interne ou externe. À eux alors d'expliciter pourquoi il faut une solution plutôt qu'une autre, à savoir retenir une organisation du système bancaire à deux étages comme aujourd'hui, ou inversement à séparer horizontalement les deux métiers11. Selon sa sensibilité, plutôt banking ou plutôt currency school, l'intervenant choisira un mode de structuration plutôt qu'un autre. Toujours est-il que par un retournement ironique fréquent dans l'histoire de la pensée monétaire, la MNBC est en passe de remettre en selle les tenants de la currency school.

Le plus probable est un compromis où les autorités monétaires chercheront à limiter l'extension de cette monnaie numérique pour garder sa place à la monnaie interne créée par les banques. On aurait là un modèle hybride admettant dans les faits une part des dépôts bien plus faible dans le financement bancaire ou, ce qui revient au même, un niveau de réserves sur les dépôts bien plus élevé qu'aujourd'hui. Et, par conséquent, un système financier plus robuste.