La crise de 2008 avait stigmatisé le système bancaire parallèle ou banque de l'ombre comme un travers du système bancaire traditionnel, résultat de comportements déviants cherchant à profiter des trous de la réglementation (Goodhart et Lastra, 2010). Certains avaient réclamé sa disparition. Loin d'avoir disparu, le shadow banking a poursuivi son essor et ne peut plus être abordé comme un phénomène marginal. La requalification par le Conseil de stabilité financière (Financial Stability Board, FSB) du shadow banking en non-bank financial intermediation (NBFI) participe de cette normalisation. La qualification de shadow renvoie à la rhétorique associée au noir, à l'opaque, qui s'oppose à la lumière, à la transparence et au respect des règles. On retrouve cette rhétorique dans les associations de marché noir, de travail au noir, de dark pool et autre dark net. L'usage de ce qualificatif induisait inexorablement un regard suspicieux et peu engageant sur cet espace de la finance. Tant que le souvenir de la crise financière de 2008 et ses effets pernicieux dominaient dans l'opinion, le FSB a utilisé le terme de shadow banking dans ses rapports annuels (de 2011 à 2017). À partir de 2018, il a rebaptisé ses rapports Global Monitoring Report on Non-Bank Financial Intermediation. Le shadow banking devient un intermédiaire financier comme un autre dont on observe le déploiement sans y associer un jugement a priori négatif ou moral. Il doit désormais être analysé comme la forme structurelle du système financier et bancaire contemporain.

L'analyse proposée dans cet article s'inscrit dans le cadre de la théorie de la régulation, afin de comprendre comment le capitalisme financier, ici considéré exclusivement autour des organisations bancaires et financières, a créé le système du shadow banking pour assurer sa survie, à savoir l'approvisionnement en liquidités. Cette liquidité, qu'elle provienne des crédits entre organisations bancaires et financières ou de la politique monétaire accommodante des banques centrales, conditionne désormais l'existence même du système bancaire et financier. Sans liquidités, les transactions sur les marchés de valeurs mobilières – actions, obligations, monétaires –, sur les marchés dérivés, mais aussi sur les crypto-actifs seraient léthargiques et le crédit public et privé moribond. Cette fourniture de liquidités a permis de pallier le tarissement de l'épargne collective issue des baby-boomers et de la classe moyenne enrichie sous la régulation fordiste (Aglietta, 1997). Le shadow banking et la politique très accommodante des banques centrales ont permis de maintenir le système financier à flot depuis la crise financière de 2008 jusqu'à la crise de la Covid-19. Au lieu de disparaître, le shadow banking est devenu le cœur vital du système financier et bancaire, permettant de conserver des rendements financiers positifs dans un contexte marqué par un ralentissement de la croissance économique, une crise pandémique augurant d'une possible stagnation séculaire mondiale. La résilience paradoxale du secteur bancaire et financier en 2020, tandis que l'économie mondiale entrait en crise, s'explique en grande partie par la capacité de création de liquidités du système monétaire.

De façon synthétique, le shadow banking correspond à une forme d'intermédiation hybride mêlant les fonctions bancaires et financières (Tadjeddine, 2013 ; Scialom et Tadjeddine, 2014). La compréhension de la nature du shadow banking impose donc de revenir sur les idéaux types des fonctions bancaires et financières.

En tant que forme structurelle du capitalisme, le shadow banking façonne le rôle et les fonctions des acteurs du système économique, en assure sa viabilité, mais est au cœur de sa fragilité. Je m'attacherai ici à souligner le rôle essentiel du shadow banking dans la transformation de la hiérarchie de la liquidité monétaire (première partie), à considérer comment ces liquidités créées ont permis aux activités bancaires et financières de se maintenir malgré un contexte économique dégradé (seconde partie).

La liquidité monétaire

comme convention sociale

La convention monétaire assise sur le système de paiement

Le système bancaire parallèle met à mal la séparation fonctionnelle des activités bancaires et financières. Les banques sont subordonnées à la souveraineté monétaire : elles assurent la circulation de la monnaie légale dans un territoire donné et participent de la création temporaire de liquidités à travers l'activité de crédit. Elles sont constitutives du système des paiements (Aglietta et Orléan, 2002, chap. 5). C'est pourquoi une créance sur une banque (chèque, virement, CB) est assimilée à un moyen de paiement et exerce pleinement la fonction d'instrument d'échanges au même titre que toute monnaie légale. De plus, l'octroi d'un crédit par une banque induit automatiquement une augmentation de la quantité de monnaie en circulation, alors même qu'il ne s'agit que de la création d'une dette d'un individu envers une banque. Cette participation des banques au système de paiement justifie le respect de règles et de devoirs envers l'autorité monétaire. Ces règles visent à contrôler la bonne circulation de la monnaie sur le territoire et la création monétaire. Ces devoirs sont accompagnés de privilèges qui assurent la pérennité de l'activité bancaire, à savoir le refinancement auprès de la banque centrale et la protection en cas d'insolvabilité (le prêteur en dernier ressort). À la différence des banques, les institutions financières non bancaires ne sont pas liées à la souveraineté monétaire. La production de la finance se résume à des contrats de droit privé (Pistor, 2019), spécifiant les attributions des cocontractants et le service déployé (financement de l'investissement, placement de l'épargne ou transfert des risques). Certains contrats sont réglementés par la puissance publique, notamment ceux relatifs aux valeurs mobilières de placement cotées en bourse. Mais une large part des contrats, notamment ceux relatifs aux transferts des risques, échappent à la réglementation publique. Ainsi, les activités financières sont plus libres et par conséquent plus innovantes que les activités bancaires. Les institutions financières ont moins d'obligations que les banques et n'ont pas les mêmes privilèges (refinancement et accès au prêteur en dernier ressort). Elles n'ont donc pas non plus la possibilité de créer de la monnaie. Elles dépendent du crédit bancaire, comme toute entreprise non bancaire.

Comprendre la nature du shadow banking impose de prendre au sérieux cette distinction ontologique entre la fonction bancaire (liée à la souveraineté monétaire) et la fonction financière. Car de cette différence découlent une hiérarchie conventionnelle des contrats de dette et une définition de la liquidité de ces contrats. La monnaie légale (euro, dollar), le chèque, l'obligation, un produit structuré de dette ou encore un crypto-actif sont tous des contrats de dette. La monnaie légale est une reconnaissance de dette de la banque centrale, le chèque celle d'une banque, une obligation celle de l'État ou celle d'une entreprise. Mais, selon qu'il relève de la sphère de la souveraineté monétaire ou de la sphère financière, ce contrat de dette a un statut social radicalement différent. Et ce statut définit la propension d'un contrat de dette à être accepté dans un espace donné. Ce degré d'acceptabilité définit la liquidité : un titre liquide est facilement transformable en monnaie, puis en biens, et sa valeur d'échange est garantie. La liquidité rend compte de l'acceptabilité d'un contrat de dette et de la conservation de valeur de ce contrat. Il est possible de classer les contrats suivant leur degré de liquidité, en gardant en tête que la liquidité n'est pas une propriété intrinsèque et naturelle, mais qu'elle résulte d'une construction sociale et politique.

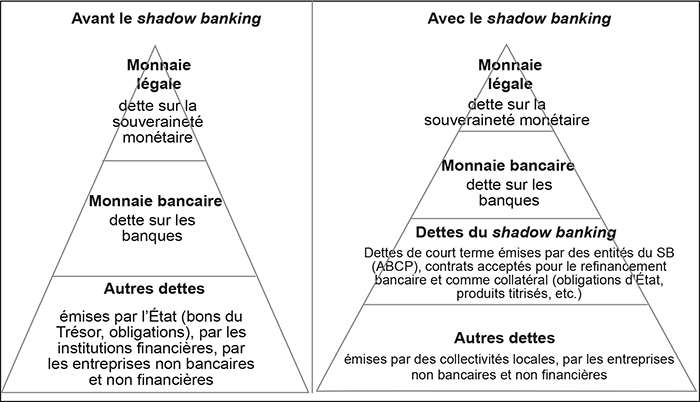

Au sommet de cette hiérarchie trône la liquidité parfaite : la monnaie légale qui est une dette sur l'autorité souveraine monétaire. La monnaie légale est le seul contrat de dette doté de la fonction d'unité de compte et pouvant éteindre toute autre dette. Suivent les monnaies bancaires qui sont des dettes émises par les entités partie prenantes du système de paiement, à savoir les dépôts, les autres formes de paiements bancaires (virement, CB), mais aussi les contrats de dette de gré à gré circulant sur le marché du refinancement bancaire (marché interbancaire). Les prêts interbancaires sont des prêts entre banque, de gré à gré, assimilés à de la monnaie bancaire. Ainsi, les portefeuilles composés d'actifs échangés sur le marché monétaire sont appelés fonds monétaires. Viennent ensuite les dettes émises par le souverain : les bons du Trésor à court terme et les obligations d'État à plus long terme. On trouve enfin les dettes privées émises par les entreprises non bancaires – dont les institutions financières –, à savoir les obligations corporate, les créances fournisseurs, les lettres de change. La distinction des banques en tant qu'entités membres du système de paiement confère à leurs dettes un degré de liquidité supérieur. Cette distinction est liée aux fonctions monétaires des banques, à savoir la délégation d'un service souverain originellement assumé par la banque centrale (ou caisse d'émission). C'est donc in fine la proximité avec l'État et la souveraineté monétaire qui font la liquidité d'un contrat de dette (Bell, 2001, à partir des travaux de Minsky, 1986). Précisons que cette liquidité monétaire a des répercussions sur les caractéristiques financières des titres (de dette ou de propriété) émis par les banques. Ainsi, la prime de risque pour les banques est structurellement plus faible que celle constatée pour les institutions financières. Ici apparaît la liaison entre la liquidité monétaire et la liquidité de marché, à savoir la facilité de pouvoir acheter ou vendre sur un marché un titre financier.

La convention monétaire assise sur le shadow banking

Le shadow banking a rebattu les cartes de cette hiérarchie en rendant liquides des dettes émises par les entités financières ou banco-financières du shadow banking, non strictement membres du système de paiement et non directement liées à la souveraineté monétaire. Qu'il s'agisse des titres de court terme asset-backed commercial paper (ABCP) émis par les entités en charge de la structuration des dettes, des produits titrisés acceptés pour le refinancement auprès des banques centrales, ou encore des titres mobilisés sur le marché du repo en vue de servir comme collatéral pour de futurs prêts. Mehrling et al. (2013) proposent ainsi de qualifier de liquides tous les titres de court terme qui circulent sur le marché monétaire et sur le marché du repo, qu'ils soient émis par des banques ou des non-banques. Gabor et Vestergaard (2016) proposent pour leur part de réserver le qualificatif de liquidités monétaires aux titres pouvant être mis en pension et dont la valeur est garantie.

Pourquoi peut-on considérer ces contrats comme des liquidités monétaires ? Parce que les organisations bancaires et financières vont pouvoir les mobiliser pour obtenir de la monnaie banque centrale. Dans le cas des titres mobilisés comme collatéral (obligations d'État, par exemple), la possession même temporaire de ces titres permet à son propriétaire de contracter un prêt en monnaie légale auprès d'une banque ou d'un intermédiaire financier (assurance, fonds de retraite). Ce prêt est gagé sur ce que la communauté financière considère comme sûr, à savoir un contrat dont la valeur est assurément conservée. Comme toujours en finance (Ortiz, 2011), cette garantie est directement ou indirectement liée à la souveraineté monétaire ou nationale. Il en va ainsi des obligations d'État qui sont massivement échangées sur le marché du repo, mais c'est plus largement l'éligibilité de ces titres au refinancement de la banque centrale qui assure ce lien avec la souveraineté. Ainsi l'élargissement des titres éligibles au refinancement par les banques centrales depuis 2008, en particulier par l'acceptation des produits titrisés, a eu pour effet direct de conférer à ces titres un statut de liquidité monétaire. Ce mouvement s'est évidemment renforcé quand les banques centrales ont décidé d'acheter massivement des titres sur les marchés financiers. Ainsi, depuis 2014, la BCE (Banque centrale européenne) achète des obligations bancaires, des ABS (asset-baked securities), des obligations d'État (depuis 2015) et des obligations d'entreprises (depuis 2016). Avec la Covid-19, ce programme a été renforcé.

C'est donc la potentialité de contrats de dette d'être aisément transformés en monnaie légale qui leur confère cette convention de liquidité monétaire, sans pour autant avoir un statut officiel dans le système de paiement. À la différence des banques qui ont des devoirs et des privilèges liés à leur appartenance au système de paiement, les institutions financières non bancaires participant au shadow banking n'ont aucun devoir envers celui-ci.

Cette redéfinition de la convention de liquidité monétaire met à mal le lien originel avec la souveraineté monétaire. Car ce sont les acteurs du shadow banking qui confèrent de façon conventionnelle le degré d'acceptabilité des titres. Malgré tout la banque centrale a une influence puisque, in fine, c'est l'éligibilité des titres qu'elle définit pour le refinancement des banques ou dans ces opérations d'open market qui détermine l'acceptabilité de ces titres sur les marchés du repo et interbancaire. Ainsi, le shadow banking a transformé la convention de liquidité monétaire en dotant les contrats créés dans ce système du pouvoir d'être aisément monétisés. Mais, à la différence de la hiérarchie originelle, la liquidité monétaire qui circule dans l'espace du shadow banking assume des fonctions monétaires (instrument d'échange et réserve de valeur) à l'usage exclusif des organisations banco-financières participant à ce système. Les ménages, les entreprises non bancaires et non financières, la grande majorité des collectivités locales et territoriales en sont exclues. La monnaie créée par la banque centrale irrigue essentiellement le système banco-financier.

Transformation de la hiérarchie de la liquidité monétaire

Source : d'après l'auteure.

La convention de ce qui est reconnu comme de la liquidité monétaire transparaît à l'actif du bilan de la banque centrale, à travers de ce que l'on appelle les contreparties de la base monétaire. Avant 2008, les créances sur les banques constituaient la part essentielle de l'actif. Désormais, ce sont les titres financiers.

Approvisionner en liquidités :

le système banco-financiarisé

Le shadow banking participe de la reconfiguration du capitalisme financier initiée depuis le début du xxie siècle. Une première forme du capitalisme financiarisé avait d'abord émergé dans les années 1970 avec comme forme structurelle centrale la gestion de l'épargne des travailleurs du régime fordiste. Aglietta (1997, chap. 4), avec sa perspective régulationniste, avait rendu compte de l'importance du salaire dans l'essor de la consommation/production de masse, mais aussi dans celui des intermédiaires financiers. À partir des années 1950, la bancarisation des revenus du travail a favorisé le développement des banques et légitimé leur incorporation au système de paiement. Les années 1970 aux États-Unis (1980 en France) virent l'émergence des intermédiaires financiers dédiés à la gestion de l'épargne réglementée (fonds de retraite) ou volontaire (sociétés de gestion). Cette épargne issue des classes moyennes provenait de la convention salariale fordiste (emplois à vie, salaires indexés sur l'inflation et sur l'ancienneté, retraite, participation, intéressement) et de la structure démographique (choc du baby-boom). Ce revenu non consommé issu de la croissance économique a alimenté l'industrie de la gestion d'actifs et les marchés financiers, jusqu'aux années 1990. Ensuite, la configuration économique et démographique n'a plus permis cet approvisionnement. Les leviers d'endettement permis par le shadow banking sont devenus essentiels au système banco-financiarisé.

Le shadow banking au cœur de la dynamique

d'endettement privé et public

De nombreux travaux ont montré l'explosion de l'endettement, qu'il soit privé (ménages, entreprises non financières), public ou financier (Schularick et Taylor, 2012), à partir des années 1990. Les banques étaient les seules à pouvoir satisfaire cette demande de crédit. Les innovations permises par le shadow banking leur ont permis de répondre à cette demande, tout en respectant les contraintes réglementaires (ratio de fonds propres) et sans supporter le risque de crédit grâce à la titrisation et en se dégageant de la contrainte d'approvisionnement en liquidités monétaires grâce au refinancement sur le marché du repo. Dans sa méta-analyse des articles publiés sur le shadow banking, Labat (2018) constate que les premiers travaux académiques menés sur le sujet juste après la crise financière (2007-2010) ont effectivement exclusivement porté sur la révélation de ces mécanismes microéconomiques à l'initiative des banques (voir, par exemple, Adrian et Shin, 2009 ; Gorton et Metrick, 2010 ; Pozsar et al., 2010).

Bien qu'après la crise financière, certaines voix se sont fait entendre pour interdire ces mécanismes, très vite, un consensus a émergé pour pérenniser ces dispositifs (Thiemann, 2018). Car la transformation des banques traditionnelles (dépôt, crédit et refinancement auprès de la banque centrale ou sur le marché interbancaire) en banques financiarisées (titrisation du crédit, refinancement via le marché du repo, généralisation du crédit avec collatéral pour garantie) permet de maintenir la dynamique de l'endettement. Les banques financiarisées permettent de satisfaire cet impératif d'endettement, désormais moteur de la croissance du capitalisme financiarisé (Aglietta et al., 2019).

Considérons d'abord le cas de l'endettement des ménages et des entreprises non bancaires et non financières. Les banques sont restées des intermédiaires privilégiés, en adoptant la logique originate to distribute, logique institutionnalisée par les banques centrales (Guttmann, 2016). Elles ont continué à offrir du crédit immobilier aux ménages et du crédit aux entreprises (dans des proportions qui ont évolué au cours du temps), mais en transférant une partie du risque de crédit sur les marchés financiers. Elles l'ont fait parce que les banques centrales les y ont encouragées, en leur faisant crédit à long terme, mais aussi en acceptant les produits titrisés au titre du refinancement (Braun, 2020).

Cette normalisation du shadow banking comme réponse à l'endettement semble aussi être la raison de son développement en Chine. Chen et al. (2020) décrivent comment, dans un rationnement du crédit bancaire orchestré par le pouvoir central chinois, les gouvernements régionaux ont recherché de nouvelles sources d'approvisionnement en liquidités se traduisant par l'émission de bons garantis.

Le lien du shadow banking avec l'endettement public a été signalé dès 2013 par Pozsar. Il montre comment les titres de la dette publique américaine sont devenus extrêmement recherchés sur le marché du repo du fait de leur liquidité monétaire (cf. supra). Cet engouement a permis aux États-Unis dès 2008, mais aussi aux États de la zone euro une fois la crise de la zone euro résolue, d'émettre des titres de dette qui trouvaient des acquéreurs, quel que soit le taux d'intérêt proposé (y compris à taux négatif). Rappelons que les émissions de dette publique se font auprès d'acheteurs patentés, sélectionnés parmi les institutions bancaires et financières. Compte tenu du contexte économique (taux d'intérêt très bas, déficit public croissant, ralentissement de la croissance), ces dernières auraient pu rationnellement ne pas acquérir les titres émis par la puissance publique. Pourtant, à quelques exceptions près (dont celle des bons du Trésor américains de septembre 2019), les titres publics des États-Unis et d'Europe ont toujours trouvé acheteurs (hormis pendant la crise des dettes souveraines pour certains émetteurs souverains).

La possibilité de mobiliser les titres de dette publique comme collatéral sur le marché du repo a libéré l'émission de dette souveraine. Évidemment, cet attrait pour les titres de dette souveraine a été renforcé par la suite quand la BCE a décidé d'en racheter. Gabor (2016) retrace la genèse des liens entre le développement du marché du repo, les besoins des États pour financer leur déficit budgétaire et l'indépendance des politiques monétaires. Cette trinité, pour reprendre le terme de Gabor, arrange toutes les parties prenantes : les institutions bancaires et financières qui accèdent à la liquidité monétaire et peuvent continuer à placer librement sur les marchés financiers et maintiennent la rentabilité financière ; les États qui augmentent la dette publique sans réelle inquiétude et sans accroître la pression fiscale ; et enfin les banques centrales qui affirment leur indépendance vis-à-vis des États. Le contexte de la pandémie a renforcé cette trinité, car les États ont eu besoin d'émettre beaucoup de titres dans des délais très courts. Les institutions bancaires et financières ont absorbé sans difficulté ces émissions et la banque centrale a protégé le tout en rachetant les titres publics.

Les banques financiarisées au cœur du shadow banking

On aurait pu s'attendre à ce que le shadow banking mette à mal la position hégémonique des banques dans le contrôle et la circulation de la liquidité monétaire. En effet, le changement de convention de liquidité monétaire a hissé de nouveaux contrats de dette au rang de liquidités monétaires (titres de dette publique, produits titrisés de court terme tels les ABCP). Toutefois, les banques sont restées l'épicentre du système bancaire et financier. Cette centralité des banques a été mesurée et analysée par Abad et al. (2017), ainsi que dans les rapports du FSB. La présence des banques est multiple : à l'origine du processus du titrisation des crédits, dans les fonds monétaires (que ce soit dans la distribution de ces produits aux ménages ou dans la composition des portefeuilles), dans le refinancement auprès des banques centrales, ou sur le marché du repo.

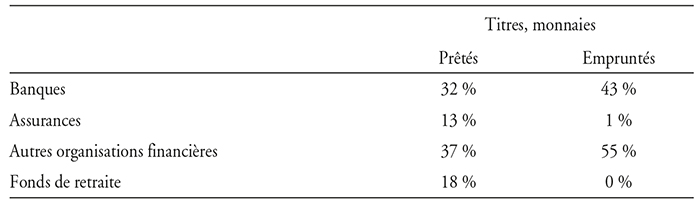

Le rapport du FSB sur l'année 2018 (publié en 2019) mobilise une analyse en réseau pour évaluer les acteurs les plus impliqués sur le marché du repo. Il mesure cette implication à travers un indice de centralité que nous reprenons dans le tableau (infra).

Les banques sont au cœur du marché, que ce soit pour emprunter de la liquidité ou pour en prêter. L'existence du marché du repo leur permet de disposer librement de liquidités monétaires suivant leur besoin, sans avoir besoin de constituer de réserves en monnaie légale. Elles sont en revanche devenues plus dépendantes des financements de marché à court terme (Avalos et al., 2019). Cette centralité des banques est surtout vérifiée pour les banques financiarisées européennes.

Présence des acteurs bancaires financiers

sur le marché du repo en 2018

Note : le degré de centralité des banques à l'initiative du prêt (de l'emprunt) de titres ou de monnaie est de 32 % (43 %).

Source : FSB (2019).

Conclusion

Le shadow banking permet au capitalisme financiarisé d'exister : en alimentant en liquidités les institutions financières et bancaires et les marchés financiers, en pourvoyant en crédit les entreprises et les ménages, en achetant les titres émis par les États. Au centre de ce système trônent la banque centrale et les banques assises sur les privilèges de l'ancien régime (celui du système de paiement) et qui opèrent sur tous les marchés financiers (Morin, 2015). Les politiques monétaires menées par les banques centrales ont participé à ce mouvement de normalisation du shadow banking, en diligentant un approvisionnement régulier en liquidités monétaires vers le système bancaire et financier. À défaut de défendre l'intérêt général, la politique des taux d'intérêt négatifs a conduit à une capture de la création de liquidités exclusivement tournée vers le monde de la finance. Cette capture de la politique monétaire fut particulièrement visible en 2019 aux États-Unis. La Federal Reserve (Fed) avait initié depuis la crise de 2008 une politique de taux directeur bas. À partir de 2015, afin d'éviter une tension inflationniste, la Fed a procédé à une hausse graduelle de son taux directeur. Elle opéra un revirement brutal le 4 janvier 2019 en diminuant ses taux. Ce revirement voulu par le président Trump visait exclusivement la stabilité des marchés financiers. Le gouverneur de la Fed Jerome Powell justifia sa décision en ces termes : « [he's] listening sensitively to the message that markets are sending. » (Irwin, 2019).

Plus encore, c'est aussi l'État qui est captif de ce système car il dépend des institutions bancaires et financières pour l'émission de ses titres. En temps normal, l'État a toujours trouvé des acquéreurs. À l'exception du lundi 16 septembre 2019 (Avalos et al., 2019) : ce jour-là, alors que le Trésor américain procédait à une adjudication à hauteur de 78 Md$, les titres n'ont pas pu être acquis. La raison ? Les institutions financières et bancaires n'avaient pas pu emprunter la liquidité nécessaire la veille sur le marché du repo. Les taux de refinancement, habituellement autour de 2 %, se sont brutalement envolés (6 %-10 %), décourageant ainsi la demande. Comme les banques ne disposaient plus de réserves en liquidités suffisantes, elles étaient dépendantes de ces financements de court terme. Elles n'ont pas pu participer à l'adjudication. La Fed a dû injecter dans la matinée du mardi 17 septembre 53 Md$ ; l'adjudication s'est finalement bien déroulée et les taux sur le marché du repo ont retrouvé leur niveau normal. Dès 2009, Brunnermeier et Pedersen avaient prévenu des dangers de cette dépendance à la liquidité de court terme. La normalisation sémantique des activités de shadow banking ne réduit pas les risques et les travers économiques et sociétaux que ce système induit.

Le shadow banking a renforcé le pouvoir des banques financiarisées, qui sont toujours les seules institutions financières liées à la souveraineté monétaire et qui continuent de profiter de ce privilège pour développer des activités financières. Ce pouvoir bancaire est particulièrement fort en Europe où les banques financiarisées exercent un contrôle oligopolistique sur les activités bancaires, financières et de shadow banking. Mais cela pourrait changer dans le futur. En effet, ce privilège est lié à la structure hiérarchique informationnelle assise sur le dispositif comptable de la partie double. Les banques sont la première pierre d'une structure informationnelle hiérarchique et verticale qui part des mouvements de trésorerie d'un compte courant associé à une personne ou à une entreprise et qui finit à la banque centrale. La connaissance de la circulation de la monnaie et du crédit est contrôlée par ce système hiérarchique de paiement. Seule la banque centrale a une vue d'ensemble sur les données comptables agrégées, mais chaque agence bancaire a un savoir privé sur chaque compte. La chaîne de bloc (blockchain) par sa structure horizontale et son organisation en réseau rompt cette nécessaire structuration verticale et hiérarchique. Cette technologie participe d'une refonte de la connaissance en transformant un savoir privatisé, mais susceptible d'être communiqué verticalement, en un savoir dispersé parmi un réseau. Les banques ne seraient donc plus un intermédiaire nécessaire dans le système de paiement. Le Bitcoin a initié un réseau décentralisé de crypto-actifs (Malherbe et al., 2019). Les banques centrales réfléchissent à la mise en place de monnaie légale numérique (central bank digital currency, CBDC). L'usage de la chaîne de bloc comme nouveau support de la monnaie légale ne remet pas en cause la légitimité de la souveraineté monétaire qui reste assise sur la souveraineté politique. En revanche, elle remet en question la place des banques dans l'organisation des flux de paiements et, par conséquent, dans l'attribution de leurs privilèges.