Surendettement des pays à faible revenu

et annulation de dette

Une réponse tardive, mais efficace

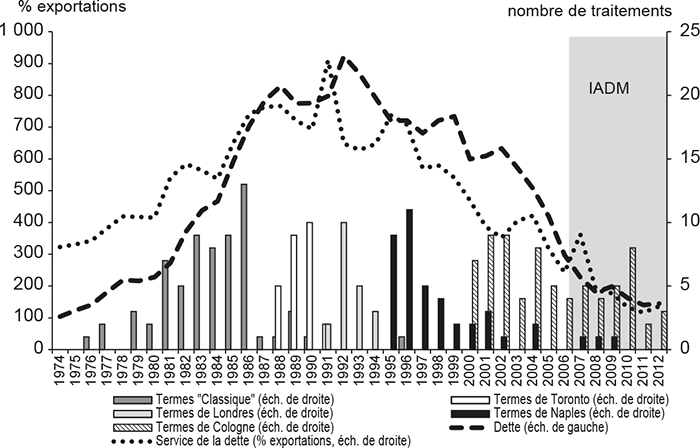

Les problèmes de surendettement (et donc de remboursement) lorsqu'ils impliquent un débiteur et un (ou plusieurs) créancier, tous deux publics, sont généralement discutés et traités au sein du Club de Paris1. De 19562 à 1987, les solutions qui y sont proposées pour faire face au surendettement ne consistent qu'en des rééchelonnements de dettes bilatérales (qu'elles soient APD3 ou commerciales, c'est-à-dire avec un élément-don inférieur à 25 %). Ces termes de traitement, dits « classiques », ne permettent cependant pas d'endiguer le surendettement des pays à faible revenu (PFR), alors considéré comme un problème de liquidité plutôt que de solvabilité. Les créanciers du Club de Paris décident donc d'aller plus loin que ces simples rééchelonnements et établissent, en 1988, les termes de Toronto permettant d'annuler un tiers des dettes commerciales des PFR et de rééchelonner les dettes restantes. Même si, théoriquement, ces traitements doivent conduire à une diminution de la dette, aussi bien en valeur faciale qu'en valeur actualisée nette (VAN), l'effort consenti s'avère insuffisant pour un certain nombre de pays (notamment pour les futurs pays pauvres très endettés (PPTE) ; cf. graphique infra). Ce n'est qu'à partir des termes de Londres de 1991 (étendant les réductions de dette non-APD à 50 % et proposant des conversions de créances APD4) et surtout des termes de Naples de 1994 (annulations portées à 67 %) qu'un fléchissement du stock de la dette des PFR est observé.

Évolution de la dette publique et traitement au Club de Paris

pour 39 PPTE

IADM : Initiative d'allégement de la dette multilatérale.

Sources : Club de Paris, pour les termes de traitement ; International Debt Statistics, pour les données de dette publique.

En 1996, la communauté financière internationale reconnaît l'insuffisance des solutions apportées par le Club de Paris depuis près de quinze ans face aux problèmes de surendettement rencontrés par les États de ces pays. La Banque mondiale et le FMI (Fonds monétaire international) décident alors de mettre en place l'initiative sur la dette des PPTE. Pour la première fois, cette initiative invite les créanciers multilatéraux à se joindre à l'effort collectif d'ores et déjà engagé par les créanciers publics bilatéraux (et certains privés) dans la réduction de la dette des PFR. L'initiative établit un programme séquentiel d'annulations de dette, donnant lieu successivement à des annulations de service, puis de stock de dette. Afin d'en bénéficier, les pays candidats doivent satisfaire quatre critères d'éligibilité : (1) être catégorisé comme PFR par la Banque mondiale, c'est-à-dire afficher un PIB par habitant annuel inférieur à 755 dollars, (2) n'emprunter qu'auprès du guichet concessionnel de la Banque mondiale (l'Association internationale pour le développement, AID) pour son financement multilatéral, (3) avoir une dette publique insoutenable, soit supérieure à 250 % des exportations, et (4) avoir mis en œuvre les réformes en matière de politique économique et d'assainissement des finances publiques définies dans le cadre des programmes de stabilisation de la croissance du FMI. Le critère de soutenabilité de la dette sera allégé à 150 % des exportations5 en 1999, sous l'initiative PPTE renforcée, qui permettra à davantage de pays d'en bénéficier. Elle accélérera aussi le processus de traitement des créances et portera les annulations de la dette non APD à 90 % grâce aux termes de Cologne.

Une fois éligible, l'État débiteur atteint le point de décision à partir duquel des annulations de service de la dette sont octroyées. Les économies de service de la dette réalisées sont alors déposées dans un compte spécial, destiné à financer des dépenses dites de développement et de réduction de la pauvreté, conformément aux cibles prédéfinies au sein d'un Poverty Reduction Strategy Paper (PRSP). Dès lors que ces cibles sont atteintes, l'État accède au point d'achèvement et bénéficie, de façon irrévocable, de l'annulation d'une partie de son stock de dette, définie en amont avec les créanciers (avec un potentiel topping-up). Après vingt ans de tâtonnement, les initiatives PPTE s'attaquent réellement au problème de solvabilité des PPTE et permettent enfin de réduire leur niveau d'endettement (cf. graphique supra).

Cependant, au sortir de ces initiatives, les dettes multilatérales restent encore significatives. Sous la pression de plusieurs ONG et en vue des Objectifs du millénaire pour le développement (OMD), le G7 décide en 2005 (lors du sommet de Gleaneagles) d'annuler le reste de dette multilatérale des PPTE ayant atteint le point d'achèvement (la dernière étape du processus PPTE). Ce nouvel effort s'inscrit dans l'Initiative d'annulation de dette multilatérale (IADM) et souligne une participation plus accrue des créanciers multilatéraux (Banque mondiale, FMI, banques régionales de développement) aux efforts jusqu'alors consentis, conduisant les États débiteurs à retrouver un niveau d'endettement qu'ils n'avaient plus connu depuis près de trente ans.

Des initiatives aux logiques différentes

Entre le milieu des années 1970 et celui des années 1980, de nombreux pays en développement ont vu leur PIB par habitant diminuer, alors que leurs ratios d'endettement s'envolaient vers des niveaux encore jamais atteints. L'observation de cette corrélation négative entre endettement public et croissance économique donna lieu à plusieurs études tentant d'expliquer les mécanismes sous-jacents de cette relation, dont celles pionnières de Krugman (1988) et Sachs (1990) desquelles émergea le concept de debt overhang, au cœur des initiatives PPTE et qui en conditionne les effets attendus.

Ce concept prétend que lorsque la dette publique atteint un certain niveau, généralement caractérisé comme insoutenable, il devient opportun pour le débiteur et le(s) créancier(s) d'en annuler une partie. Cette proposition s'appuie sur l'hypothèse qu'une dette conséquente tend à réduire le potentiel de croissance et ce à travers deux canaux : le fardeau réel et le fardeau virtuel de la dette.

Le fardeau réel de la dette part du principe qu'une accumulation de dettes publiques renchérit le service de la dette qui accaparerait alors une part significative des ressources publiques et évincerait le financement des dépenses de développement. Une dette insoutenable freinerait donc l'accumulation de capital public, ce qui réduirait la productivité du secteur privé (compte tenu de la forte complémentarité entre investissements publics et privés6) et amenuiserait la croissance économique. Le fardeau virtuel s'appuie sur le signal négatif qu'une dette publique conséquente renvoie aux investisseurs privés. Craignant de futures hausses fiscales, nécessaires au remboursement des emprunts contractés, ces derniers différeraient leurs investissements, ralentissant ainsi l'accumulation de capital privé et in fine le rythme de croissance.

L'effet d'une dette insoutenable sur la croissance serait si néfaste qu'il contraindrait le remboursement des créanciers, faute de recettes fiscales (intimement liées à l'activité économique). D'après Krugman, il serait alors bénéfique, pour les débiteurs et les créanciers (qui en l'absence d'annulation de dette ne récupéreraient rien de leurs créances, les débiteurs faisant défaut), de supprimer une partie de ces dettes.

Les initiatives PPTE étaient donc supposées délester les PFR des fardeaux réel et virtuel et ainsi favoriser leur développement économique. Cependant, certains auteurs ont émis quelques doutes quant à la réalisation de ces prédictions. Les annulations de dette encouragent théoriquement la croissance si les États bénéficiaires se trouvent piégés dans une situation de debt overhang, car étouffés par le remboursement de leur dette publique. Or Cohen (2001) démontre qu'un nombre significatif de pays fortement endettés ne remboursaient qu'une faible portion de leur service de la dette avant la mise en place de ces initiatives, condamnant ces dernières à n'avoir que peu d'effets.

La logique régissant l'IADM est différente du fait qu'elle intervienne après les initiatives PPTE où la dette est censée être de nouveau « soutenable ». À la sortie des initiatives PPTE, les États peuvent donc rembourser les dettes multilatérales restantes même si pour certains, ces dernières pèsent encore sur leurs finances publiques. Leur annulation vise alors à créer un « espace budgétaire » destiné à financer les dépenses nécessaires à l'atteinte des OMD. Les effets attendus sont donc davan tage ciblés sur des indicateurs de développement humain tels que l'accès à l'éducation, la réduction de la mortalité infantile et, plus généralement, la lutte contre la pauvreté.

L'évaluation des initiatives d'annulation

de dette : un défi méthodologique

Recul temporel et effet causal

Dès leurs annonces, les initiatives PPTE ont stimulé la curiosité de la communauté scientifique qui a rapidement tenté d'en évaluer les effets. Mais leur appréciation objective soulève de nombreux défis méthodologiques qui, même s'ils ont davantage été pris en compte au fil des années, restent, par construction, difficilement contournables et entachent les résultats d'un certain nombre de biais. Dans la mouvance de ces dix dernières années, dont l'apogée transparaît à travers les lauréats du prix Nobel d'économie de 2019, l'évaluation des politiques publiques a fait des études randomisées son outil de référence permettant d'apprécier, sans biais, les effets d'une politique économique. Si cette méthode possède des avantages certains, elle trouve ses limites lorsqu'il s'agit d'évaluer l'efficacité des politiques macroéconomiques administrées à un ou plusieurs pays, comme les initiatives d'annulation de la dette. En effet, afin de jauger leur efficacité, il faudrait idéalement comparer les trajectoires économiques des pays bénéficiaires à celle d'un contrefactuel, c'est-à-dire d'un ensemble de pays similaires en tous points aux bénéficiaires, mais qui n'auraient pas participé à ces initiatives. Cela est impossible du simple fait qu'on ne peut octroyer de façon aléatoire des annulations de dette portant sur plusieurs centaines de millions (voire plusieurs milliards) de dollars.

Malgré ces limites, plusieurs chercheurs ont tout de même (et fort heureusement) étudié ces initiatives en ayant recours à différentes méthodes permettant d'atténuer certains biais d'estimation. Les travaux portant sur ces annulations de dette ont proliféré au début des initiatives avant de se limiter à une poignée d'articles par an, malgré l'absence de consensus.

En effet, la première vague d'études n'a pu mettre un quelconque effet en lumière, non par l'absence d'efficacité des initiatives, mais par certains travers analytiques empêchant l'identification de leurs impacts. Ces études, publiées dans les années 2000, comportent toutes le même problème méthodologique, à savoir une période d'étude post-annulation trop restreinte. Certains articles accentuent ce problème par les techniques économétriques mobilisées. En effet, dans la lignée de Depetris et al. (2005), certaines études tentent d'évaluer l'effet retardé des annulations de dette, entre un et cinq ans après leur mise en application. Bien que pertinente (les effets ne sont sans doute pas immédiats), cette technique est appliquée sur des périodes courant en moyenne de 1989 à 2004, ce qui conduit à estimer les effets d'annulations de dette octroyées au plus tard en 2003, date à laquelle la plupart des pays bénéficiaires n'avaient pas encore achevé l'initiative PPTE, ni bénéficié de l'IADM.

Conscients de ces limites, les chercheurs ont laissé un certain temps s'écouler avant de conduire de nouvelles évaluations. La seconde vague d'études débute dans les années 2010 et permet cette fois d'identifier plusieurs effets. Cependant, les résultats obtenus restent encore critiquables. Pour cause, l'impossibilité de recourir à une identification complètement propre de l'effet causal des annulations de dette. En l'absence de variables instrumentales ou de stratégies empiriques plus poussées, les travaux jusqu'alors publiés mettent en lumière des corrélations spécifiques aux PPTE. Ces corrélations suggèrent mais ne garantissent pas un lieu de cause à effet, car elles restent potentiellement le fruit de développements étrangers aux initiatives, du moins pour ceux attachés à l'orthodoxie économétrique.

Quelles mesures pour quels effets ?

La mesure des réductions de dette constitue un autre défi méthodologique. Les premières analyses ont d'abord recouru aux stocks de dettes annulées à une année donnée. Compte tenu du caractère hétérogène de la dette des PFR qui comporte une multitude de prêts aux périodes de maturité et taux d'intérêt différents, il convient de tenir compte du stock recalculé après avoir actualisé les différents prêts le composant. Cependant, ce calcul nécessite de nombreuses informations et le choix du taux d'actualisation reste toujours discutable. De plus, cette mesure de stock ne reflète pas les liquidités dégagées par ces annulations et se révèle donc moins pertinente pour l'étude de leurs effets sur l'espace budgétaire créé.

Une autre approche mesure ces effets de liquidité grâce aux économies de service de la dette dont les montants sont disponibles dans les documents relatifs à l'avancée des initiatives PPTE (HIPC Status of Implementation). Cette mesure soustrait le service de la dette post-annulation au service de la dette dû en l'absence de réduction de dette et estime ainsi les montants économisés grâce aux initiatives. Elle n'est cependant pas exempte de tout reproche. En effet, le service de la dette dû en l'absence d'annulation reste hypothétique puisque pour les pays bénéficiaires, le contrefactuel est, par définition, inobservable. Ainsi, cette mesure fait l'hypothèse qu'en l'absence des initiatives PPTE et IADM, l'État débiteur aurait entièrement honoré le service de sa dette, ce qui était loin d'être un cas généralisé avant leur mise en place.

Enfin, d'autres études contournent ces différents problèmes en résumant la mesure de ces initiatives à une variable binaire prenant la valeur 1 les années d'octroi d'annulation de dette, et 0 pour les autres. Une telle mesure permet certes d'identifier les effets moyens de ces annulations, mais pas les mécanismes sous-jacents (effet de stock versus effet de flux). Elle reste néanmoins appropriée à l'analyse des effets de signal des annulations où leur magnitude importe moins.

Les impacts des initiatives d'annulation de dette

Les finances publiques : point focal des initiatives

d'annulation de dette

Au vu du graphique (supra), il semble que, a minima, les initiatives PPTE et l'IADM aient rempli leur mission originelle en réduisant significativement l'endettement des États bénéficiaires. Conformément à la théorie de l'espace budgétaire (Heller, 2005), ces annulations auraient alors permis de libérer des ressources jusqu'alors destinées à rembourser ces dettes.

En recourant à l'économétrie des séries temporelles, Cassimon et Van Campenhout (2008) tentent d'apprécier cette « réponse fiscale » des États récipiendaires. À l'aide de données sur les économies de service de la dette, ils en observent les corrélations contemporaines et retardées avec les composantes du budget (dépenses, recettes, financement). Leurs résultats ne mettent cependant en lumière que de faibles corrélations avec les dépenses publiques, probablement à cause d'une fenêtre d'étude trop courte. L'exercice est reconduit plus tard (Cassimon et al., 2015) où la période d'analyse est allongée et l'échantillon des PPTE élargi. Les résultats, plus concluants, suggèrent une corrélation positive entre les économies de service de la dette et les dépenses publiques (courantes et de capital). De plus, et conformément aux prédictions de Cohen (2001), les auteurs observent des corrélations plus marquées pour les États considérés comme bons payeurs avant les initiatives. Ils notent également que l'effet sur les dépenses de capital est principalement tiré par l'initiative PPTE, et celui sur les dépenses courantes par l'IADM. Cela s'explique notamment par la conditionnalité associée aux initiatives PPTE, contraignant les États bénéficiaires à financer, à l'aide des fonds économisés, des dépenses de développement dans les secteurs sociaux (nécessitant d'importants investissements en infrastructures). La corrélation positive entre les fonds épargnés grâce à l'IADM et les dépenses courantes est en revanche plus ambiguë. D'un côté, elle suggère qu'une fois les dernières annulations obtenues, l'arrêt de conditionnalité conduit les États bénéficiaires à financer des dépenses jugées peu porteuses de développement et donc à « gaspiller » les économies réalisées. D'un autre côté, les investisse ments publics résultant des initiatives PPTE nécessitent des dépenses d'entretien et de fonctionnement afin de préserver leur efficacité, qui auraient alors pu être financées par les économies induites par l'IADM, rendant cette dernière complémentaire des initiatives PPTE.

Côté ressources, Cassimon et al. (2015) identifient une corrélation positive entre les économies de service de la dette issues de l'initiative PPTE et le taux de pression fiscale. Selon eux, cet effet serait également induit par la conditionnalité, notamment celle portant sur les réformes macroéconomiques requises en vue de l'éligibilité. Ils ajoutent aussi qu'une fois la dette annulée, les États seraient plus enclins à déployer les efforts nécessaires à une meilleure collecte des impôts. En effet, d'après Sachs (1989), les États débiteurs n'auraient aucun intérêt à investir dans la collecte d'impôts en présence d'un service de la dette conséquent, le fruit des efforts entrepris étant accaparé par les créanciers sous forme de remboursement. Dès lors, une annulation de dette encouragerait les États à collecter davantage de recettes domestiques puisqu'ils pourraient les utiliser comme bon leur semble.

Cette relation est réétudiée par Ferry (2019) qui observe une évolution séquentielle du taux d'effort fiscal7 en fonction des différentes étapes du processus PPTE. Ses résultats suggèrent qu'en vue de l'atteinte du point de décision, marquant l'éligibilité et l'entrée dans l'initiative, les PPTE déploient d'importants efforts en matière de fiscalité qui, une fois éligibles, se relâchent légèrement. L'effort fiscal est néanmoins maintenu tout au long de la période d'intérim où les annulations de la dette restent conditionnelles à l'application des réformes macroéconomiques. Enfin, l'auteur montre qu'à partir du point d'achèvement (qui octroie les annulations de stock et marque l'arrêt de la conditionnalité), cet effort diminue significativement. Comme prophétisé par Easterly (2002), Ferry (2019) met en évidence un effet de « zigzag » des politiques économiques des États bénéficiaires où les efforts déployés sont motivés par l'attrait des annulations de dette et où, une fois sortis de l'initiative, les États PPTE adoptent de nouveau les politiques les ayant conduits sur la voie du surendettement. Il souligne cependant que certains États maintiennent de bonnes performances et ce bien après ces initiatives, les efforts moindres étant majoritairement observés chez ceux enregistrant une gouvernance financière de moindre qualité.

Quels effets sur les OMD ?

Si certains chercheurs ont rapidement formulé des objections à l'encontre des initiatives PPTE et leur capacité à générer les ressources nécessaires à la réalisation des OMD (Thomas, 2001 ; Martin, 2002 ; Lora et Olivera, 2007), Gupta et al. (2002), dans une approche pure ment descriptive, suggèrent que les dépenses de développement augmenteraient de 50 % à 90 % grâce aux réductions de dette. À l'aide d'un modèle économétrique, Dessy et Venchatalum (2007) montrent qu'en effet, pour les seuls PPTE d'Afrique subsaharienne, l'octroi d'annulation de dette s'est accompagné d'une hausse des dépenses éducatives et de santé. Kaddar et Furrer (2008) soutiennent ce résultat, mais insistent sur le fait qu'une réaction positive des dépenses sectorielles aux annulations de dette dépend également du pouvoir de négociation des différents ministères et de leur volonté de s'accaparer une partie des économies générées.

Dans la foulée de ces études, Schmid (2009) et, plus récemment, Welander (2016) évaluent la contribution directe des initiatives à l'amélioration d'indicateurs sanitaires. La première étude, macroéconomique, identifie une corrélation négative entre la participation aux initiatives PPTE et le taux de mortalité infantile, probablement tirée par leur forte conditionnalité. En 2016, Welander (2016) expose à nouveau cette corrélation en conduisant l'analyse à une échelle microéconomique. À l'aide de la méthode des doubles différences, elle observe une probabilité plus faible de mourir avant l'âge de cinq ans (d'environ 0,5 point de pourcentage) pour les enfants nés pendant ou après le processus PPTE, comparativement à leurs ainés nés avant la mise en place des initiatives et à ceux nés la même année dans des pays non bénéficiaires. L'exploration des mécanismes sous-jacents suggère que la baisse du taux de mortalité a été favorisée par une campagne de vaccination plus intense (pendant la grossesse et peu après la naissance) lors de la période d'intérim, ce qui représentait l'une des cibles des PSRP (plans stratégiques de réduction de la pauvreté). Cependant, ses résultats indiquent aussi une diminution du taux de vaccination une fois l'IADM reçue, questionnant à nouveau les potentiels effets d'aléa moral8.

La seconde cible de développement au cœur de ces initiatives est l'éducation, notamment au niveau primaire. L'étude de leurs effets sur les performances éducatives est tout d'abord entreprise par Cuaresma et Vincelette (2008). Malgré l'absence d'impact sur les dépenses éducatives (contrairement aux travaux cités plus haut), les auteurs montrent que l'initiative PPTE conduit à une baisse significative du taux d'abandon au primaire. Par le biais d'une approche microéconométrique, Ferry et al. (2019) observent quant à eux que les cohortes en âge d'être à l'école primaire lors de l'octroi des annulations de dette ont une probabilité significativement plus élevée (de l'ordre de 10 points de pourcentage) d'y avoir été effectivement scolarisées, comparativement à leurs aînés (alors en âge d'être scolarisés avant les annulations de dette) et aux mêmes cohortes résidant dans des pays non PPTE. Dans une proportion moindre, cet effet positif est aussi observé dans le contexte de la République Démocratique du Congo (Cassimon et al., 2019).

De plus, comme suggéré par Dabla-Norris et al. (2004), Ferry et al. (2019) observent aussi un effet de ces initiatives sur la réduction des inégalités géographiques en matière d'éducation, l'impact étant plus important pour les enfants des milieux ruraux. En revanche, et malgré son caractère prioritaire au sein des OMD, ces initiatives ne semblent pas avoir réduit les inégalités de genre, puisque aucun effet disproportionné n'est observé pour les jeunes filles.

Impact sur la croissance : la question à 76 Md$ ?

Si la mise en place des initiatives a, semble-t-il, concordé avec une hausse des investissements publics et des améliorations dans les secteurs sociaux, aucun consensus n'a encore émergé quant aux effets de ces programmes sur la croissance économique. Les études des années 2000 et d'autres plus récentes ont tenté d'apprécier l'effet de ces programmes sur l'investissement privé et la croissance, en vain (Depetris et al., 2005 ; Presbitero, 2009 ; Johansson, 2010 ; Marcelino et Hakobyan, 2014). Aucun effet significatif n'a été identifié, laissant les intuitions théoriques du fardeau virtuel de la dette orphelines de validations empiriques. Compte tenu des périodes d'étude relativement restreintes de ces analyses, la question a de nouveau été posée par Djimeu (2018). Malgré un allongement de la période d'étude et une modélisation économétrique plus appropriée, les résultats obtenus n'ont pu mettre en lumière un quelconque effet des initiatives sur l'accumulation de capital privé ou sur la croissance économique, hormis pour les PPTE les moins ouverts aux marchés financiers internationaux qui auraient enregistré une légère hausse de l'investissement privé.

En dépit des attentes exprimées envers les initiatives PPTE, il est aujourd'hui impossible de statuer quant à leurs effets sur la croissance économique des pays bénéficiaires. D'après les études citées, ces initiatives n'auraient eu aucun impact sur l'enrichissement des PPTE. Cependant, l'effet sur la croissance n'est pas la panacée et la question de savoir si ces 76 Md$ de dette annulés9 ont contribué au développement des pays récipiendaires ne peut se résumer au seul impact sur l'accumulation de valeurs ajoutées. La multiplication des travaux empiriques a permis d'identifier certains effets (sur la santé, l'éducation, la gouvernance financière) potentiellement porteurs de croissance sur le long terme, mais surtout vecteurs de développement, du moins dans son approche non monétaire.

Conséquences sur le financement

du développement et émergence

de nouveaux risques

Substitution de l'APD ?

Les 76 Md$ annulés dans le cadre des initiatives PPTE et IADM ne constituent en réalité qu'une faible partie du financement extérieur des PFR. Malgré d'importantes disparités parmi les PPTE (certains ayant reçu des réductions de dette plus conséquentes que d'autres), ces initiatives ont permis aux États de repartir sur une dynamique de financement soutenable. Néanmoins un certain nombre de contraintes structurelles propres aux PPTE10 les conduisent toujours à recourir aux emprunts extérieurs.

Des chercheurs se sont ainsi demandés si ces initiatives avaient pu affecter la distribution et la répartition de ces financements, et notamment de l'APD, canal privilégié du financement des PFR. Les dernières crises financières et économiques ayant mis à mal les budgets des bailleurs traditionnels, ces derniers auraient pu être tentés de rationaliser leurs dépenses et de revoir leur processus d'allocation d'aide, en particulier envers les États ayant bénéficié de réductions de dette. Ndikumana (2004) et Powell et Bird (2010) suggèrent cependant que ces annulations n'ont pas entraîné de réduction significative de l'APD reçue par les PPTE. Néanmoins, même s'ils n'ont pas réduit en intensité, Ferry et al. (2016) montrent que les nouveaux prêts contractés auprès des bailleurs officiels ont été moins concessionnels sur la période post-annulation de dette (de par un raccourcissement des périodes de grâce et de maturité). Compte tenu de leur capacité d'emprunt retrouvée, les PPTE se seraient ainsi vus proposer un financement plus proche de celui disponible sur les marchés internationaux. Du côté des bailleurs multilatéraux, la Banque mondiale a quant à elle clairement explicité que l'APD à destination des ex-PPTE serait moindre comparativement aux non PPTE, et ce afin de garantir une certaine équité parmi ses « clients ». Ce mécanisme appelé MDRI Netting-Out Effect a donc conduit les annulations de dette à réduire les flux d'aide multilatérale à destination des PPTE, du moins ceux octroyés par la Banque mondiale.

La percée de l'endettement non conventionnel

Le renchérissement potentiel du financement officiel, les capacités d'emprunt retrouvées et les développements financiers internationaux depuis 2007 ont également modifié les relations avec les créanciers privés, auprès desquels les PPTE avaient jusqu'alors un accès limité. Théoriquement, une annulation de dette renvoie des signaux contra dictoires aux bailleurs privés. D'un côté, elle s'apparente à un défaut de paiement et traduit une incapacité structurelle à rembourser ses dettes. Elle peut aussi encourager les États bénéficiaires à laisser volontairement courir leurs dettes dans l'espoir de les voir de nouveau annulées. Ces deux effets dissuadent les créanciers privés de prêter à nouveau. D'un autre côté, une annulation de dette conduit l'État bénéficiaire à retrouver une capacité d'emprunt, relativement attractive pour les prêteurs privés, qui sécurise ainsi le remboursement de nouvelles dettes sur le court voire moyen terme. D'après les résultats de Ferry et al. (2021), le second effet primerait. Les auteurs montrent en effet que la période post-IADM a été propice à un réendettement plus soutenu des PPTE auprès des banques privées étrangères, comparativement aux autres pays en voie de développement. Cet effet traduit un regain d'attractivité des PPTE dans un contexte d'abondance de liquidités induit par de trop faibles rendements du capital dans les pays de l'OCDE, plus durement touchés par les crises financières et économiques.

En parallèle, certains travaux se sont aussi concentrés sur l'évolution du financement domestique et l'essor des marchés de dette intérieure. Arnone et Presbitero (2007) suggèrent ainsi que ces initiatives ont favorisé le développement de marchés locaux, qui présentent l'avantage pour les États d'emprunter en monnaie locale, et donc de se prémunir du risque de change. Même si le financement sur ces marchés reste plus onéreux que celui proposé par les institutions financières internationales, il semblerait que les États PPTE se soient plus facilement tournés vers ce type de financement, également réalisé auprès de créanciers privés. Cette tendance est constatée par Cabrillac et Rocher (2009) qui observent également une diminution du coût de l'emprunt plus marquée sur les marchés domestiques des États Africains PPTE (en termes de période de maturité) que sur ceux des États non PPTE, reflétant l'appétence des créanciers privés pour ces débiteurs tout juste sortis des initiatives.

Cependant, ce réendettement soutenu auprès des créanciers privés a fortement alourdi la part de ces dettes dans l'endettement total des États PPTE, conduisant un bon nombre de pays à se voir considérés par le FMI et la Banque mondiale en situation de surendettement. Si les initiatives d'annulation de dette ont permis à ces États d'élargir leurs sources de financement, elles sont aussi pointées du doigt comme ayant contribué à cette dynamique de surendettement de par les effets d'aléa moral qu'elles peuvent générer. La récente pandémie est venue accentuer ces problèmes, certains ex-PPTE faisant de nouveau face à des remboursements de dette conséquents, alors que d'importantes dépenses publiques sont nécessaires pour combattre l'épidémie.

Conclusion

Depuis près de vingt ans, la communauté scientifique s'est efforcée d'analyser l'impact des initiatives d'annulation de la dette. Après une période de disette, le temps écoulé a joué en faveur de ces programmes de financement pour le moins atypiques. Les études les plus récentes ont en effet conduit à observer une contribution certaine de ces initiatives à l'amélioration de la santé, de l'éducation et des finances publiques au sein des pays bénéficiaires. Les effets sur la croissance, au cœur des préoccupations initiales, sont pour le moment toujours attendus. Mais l'éloignement de la date de mise en œuvre des initiatives et les évolutions économiques et sociales observées dans ces pays ces vingt dernières années rendront l'identification de leurs effets sur la croissance pour le moins ardue. Peu importe. Il convient déjà d'apprécier les bénéfices de ces initiatives sur certains objectifs de développement.