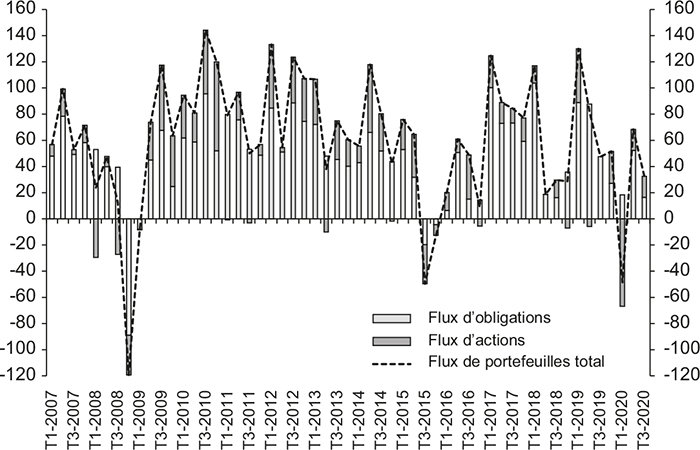

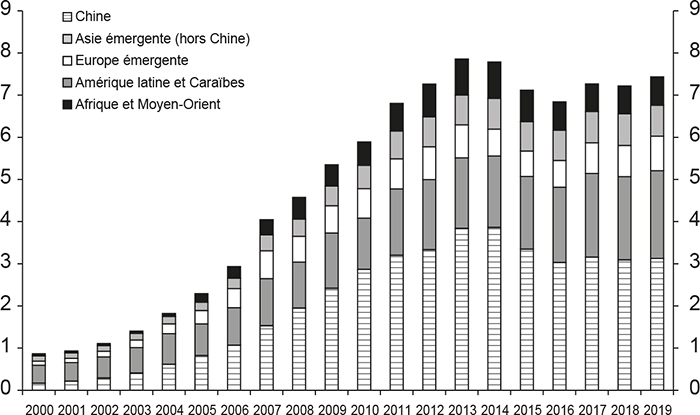

Pour soutenir leur développement ainsi que leur processus de rattrapage économique, les pays émergents et en voie de développement1 ont souvent besoin des financements étrangers. Outre les investissements directs étrangers, source de financement plus stable, les pays en développement ont bénéficié des flux de portefeuilles importants et réguliers depuis deux décennies, avec une prédominance des flux obligataires comme l'illustre le graphique 1 (infra).

Flux bruts de portefeuilles dans les pays émergents

(en Md$)

Sources : Institute of International Financial Tracker, https://www.iif.com/Research/Capital-Flows-and-Debt/Capital-Flows-Tracker ; calculs de l'auteur.

D'une part, grâce à des réformes institutionnelles ayant solidifié leur cadre macroéconomique, les gouvernements des économies émergentes semblent avoir surmonté la difficulté de bâtir une crédibilité suffisante pour emprunter sur les marchés obligataires internationaux. D'autre part, ces pays ont réduit leur dépendance au financement étranger en devise et se sont progressivement mis à développer les marchés obligataires en monnaie locale. À la fin de 2019, 87 % de l'encours de dettes – souveraines et privées – émises par ce groupe de pays était libellé en devise locale, représentant 73 % de leur produit intérieur brut (PIB), selon les statistiques de la Banque des règlements internationaux (BRI). Ainsi, les pays émergents semblent s'être immunisés contre la tentation du fruit défendu, plus connue sous l'expression le « péché originel ». Selon les travaux de Eichengreen et al. (2005a, 2005b, 2007), ces pays ont été longtemps contraints d'emprunter en devise étrangère sur le marché international, les rendant par la suite vulnérables aux fuites de capitaux, à la suite d'une dépréciation de leur monnaie, et aux soubresauts financiers qui en résulteraient.

De nombreuses études ont mis en lumière le rôle stabilisateur des marchés obligataires en monnaie locale contre les chocs externes. D'abord, l'accroissement des émissions de dette en monnaie locale élargit l'éventail des investisseurs tout en réduisant les risques d'asymétrie de change inhérents aux émissions de dette en devise. Les avoirs et les engagements d'un emprunteur libellés dans la même monnaie évitent la situation où les engagements étrangers ne se réévaluent fortement qu'une fois convertis en monnaie locale après une forte dépréciation (Turner, 2012). De surcroît, un financement sur le marché obligataire en monnaie locale est un facteur de stabilité et crée une dynamique vertueuse avec des réformes nationales visant à renforcer le cadre macroéconomique et institutionnel du pays concerné. L'exigence des investisseurs étrangers constitue la meilleure incitation à la promotion de la discipline de marché et la transparence (Cabrillac et Ferrer, 2016). Enfin, une plus grande disponibilité des titres obligataires en monnaie locale, notamment de signatures souveraines, offre un instrument de politique monétaire supplémentaire pour la banque centrale, afin de gérer les conditions de liquidité dans le système financier. À titre d'exemple et à l'instar des banques centrales des pays avancés, des pays émergents ont pu adopter des mesures d'assouplissement quantitatif pendant la pandémie de 2020 en achetant des titres de dette gouvernementale en monnaie locale (Arslan et al., 2020).

Malgré les progrès très encourageants du développement des marchés obligataires en monnaie locale, la pandémie de Covid-19 a révélé de nouveaux défis auxquels les pays émergents doivent faire face. Ces pays, qui ont besoin du financement externe pour soutenir leur croissance, ne sont toujours pas à l'abri de sorties brusques de capitaux. En effet, le mécanisme du « péché originel » qui s'opérait à travers les bilans des emprunteurs pourrait être réactivé à travers les bilans des investisseurs. Il s'agit ici d'un « retour du péché originel » (« original sin redux ») selon les termes de Carstens et Shin (2019). Les investisseurs étrangers pourraient bien rapatrier leurs fonds par anticipation d'une double perte liée, d'un côté, à une hausse des taux sur les titres des emprunteurs émergents (donc un plus faible prix de revente de ces titres) et, d'un autre côté, à une dépréciation de leurs monnaies (donc une plus faible valeur en devise après conversion des rendements). Ainsi, par le prisme de la pandémie de 2020, il s'avère que l'origine des détenteurs de titres obligataires des pays émergents semble avoir remplacé le choix de la monnaie d'endettement comme source d'instabilité pour l'économie en question (Gadanecz et Mehrotra, 2013 ; Hofmann et al., 2019b).

Cet article a ainsi pour objectif de présenter l'évolution récente des émissions de titres obligataires en devise étrangère et en monnaie locale dans des pays émergents et de souligner les nouveaux défis qui ont été révélés par la pandémie. Nous mettons l'accent sur l'émission de dette souveraine, mais soulignons également l'émergence d'autres émetteurs dans ces pays, en particulier les entreprises non financières. Si les pays en développement ont réussi à réduire leur dépendance vis-à-vis du financement international en devise du fait des nettes améliorations des fondamentaux macroéconomiques et financiers (première partie), le « péché originel » pourrait revenir en temps de crise par le biais d'une double perte anticipée ou réalisée pour les investisseurs étrangers (seconde partie).

L'évolution des émissions de titres obligataires

dans les pays émergents depuis la crise financière mondiale

jusqu'en 2019 : faits stylisés

et facteurs clés

Malgré un développement généralisé de marchés de dette

en monnaie locale, des disparités régionales persistent

Entre 2011 et 2019, l'encours de dette émise par les pays émergents a plus que doublé, de 12 700 Md$ à 26 300 Md$ américains (dollar par la suite) (cf. tableau infra). Les émissions de titres sur les marchés nationaux, assimilés aux dettes en monnaie locale par la Banque mondiale et le Fonds monétaire international (FMI) (2020), et celles sur les marchés internationaux, majoritairement en devise, ont augmenté d'une manière similaire. Les dettes nationales, donc en monnaie locale, représentent une part prépondérante, plus de 85 %, de l'ensemble de l'encours de titres obligataires des pays émergents. Cette proportion reste aussi stable entre 2011 et 2019. S'agissant des émetteurs, la proportion des titres obligataires émis par le gouvernement2 est similaire à celle émise par d'autres agents économiques (entreprises et banques, principalement), avec toutefois la part des titres de signatures souveraines en légère baisse depuis quelques années.

Évolution de l'encours de dette souveraine et privée dans les pays émergents, 2011-2019

(en milliers de Md$)

Note : les données en 2019 sont calculées par l'auteur à partir des statistiques de la BRI.

Sources : Rapport de la Banque mondiale et du FMI (2020) au Groupe de travail sur l'architecture financière internationale du G20 ; FMI, World Economic Outlook.

Les pays émergents continuent à recourir aux marchés internationaux en y émettant principalement des titres obligataires en devise étrangère (plus de 96 % du financement du marché international en 2019), le dollar étant la devise de libellé de prédilection. Or leur dépendance au financement en devise étrangère a été très largement réduite en faveur du financement en monnaie nationale. En règle générale, les gouvernements des pays émergents émettent environ 10 % de leurs titres sur le marché international, tandis que les agents non gouvernementaux s'y financent jusqu'à 15 %.

Outre le poids plus faible des émissions de titres obligataires en devise, d'autres caractéristiques tenant aux conditions de financement renforcent la stabilité des flux de capitaux obligataires dans les pays émergents. Le tableau (infra) indique que la quasi-totalité des titres de dette – souveraine et privée – a une échéance de long terme (supérieure à un an), contrairement à la situation qui prévalait dans les pays d'Amérique latine avant la crise de la dette des années 1980, l'instabilité liée aux prêts bancaires de court terme étant au cœur de la thèse du « péché originel ». En outre, les obligations des pays émergents sont majoritairement à taux fixe et peuvent ainsi prémunir les émetteurs contre la volatilité du marché, qui pourrait augmenter les charges liées au service de la dette. Il est à noter que les profils d'émission non gouvernementaux tendent à converger vers celui des émetteurs étatiques avec une grande progression des dettes émises à taux fixe. La part des titres émis avec un taux fixe a augmenté de 10 points de pourcentage entre 2011 et 2019 pour les agents privés dans les pays émergents. Ces caractéristiques relatives aux conditions de financement international apportent une stabilité financière supplémentaire pour les pays concernés.

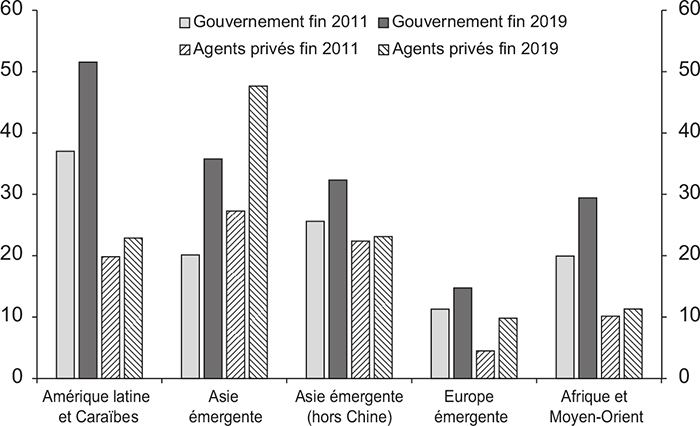

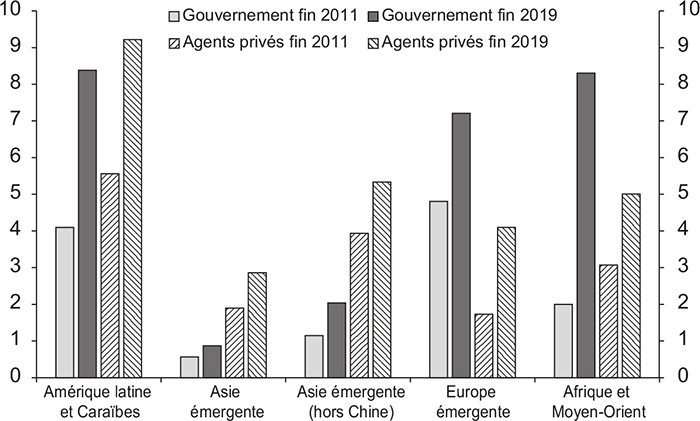

Cela étant, ces tendances générales ne doivent pas dissimuler les disparités régionales et nationales qui subsistent encore, comme le montrent les graphiques 2 (infra). Ces deux graphiques comparent l'évolution des émissions de titres par secteur (gouvernement versus agents privés) entre 2011 et 2019 sur les marchés de financement en monnaie locale (cf. graphique 2a) et en devise étrangère (cf. graphique 2b).

L'évolution des marchés obligataires à travers différentes régions

entre 2011 et 2019

(en % du PIB)

Graphique 2a

Dette en monnaie locale

Graphique 2b

Dette en devise étrangère

Note : les barres grises représentent les titres obligataires de signatures gouvernementales et les barres rayées représentent ceux de signatures privées (banques, autres institutions financières et sociétés non financières confondues).

Sources des deux graphiques : BRI ; calculs de l'auteur.

L'Asie émergente, dans son ensemble, a tiré les leçons de la crise financière asiatique de 1997 à 1998 et s'est engagée dans la création et l'approfondissement des marchés obligataires en monnaie locale. Le volume des dettes en monnaie locale par rapport au PIB régional a doublé entre 2011 et 2019, avec des contributions égales des gouvernements et des agents privés. C'est principalement la Chine qui a été à la pointe de cette transformation radicale, avec ses titres de dette souveraine en monnaie locale qui ont augmenté de 134 % (en pourcentage du PIB) et ses titres obligataires privés d'environ 100 %. D'autres pays de la région, tels que l'Indonésie, les Philippines et le Vietnam, ont également connu un fort essor du financement de marché en monnaie locale3. Par rapport à son poids économique, le financement par titres obligataires en devise étrangère reste très faible en Asie émergente, et ce malgré une croissance de plus de 150 % entre 2011 et 2019 tirée notamment par les économies régionales hors Chine. Des entreprises privées de la région ont profité des conditions financières favorables sur le marché international après la crise financière de 2007-2008 pour émettre des titres en devise étrangère (AMRO, 2016). En Chine, le gouvernement central et les autorités locales restent particulièrement prudents s'agissant du financement de leurs budgets en devise étrangère, tandis que les agents privés ont en revanche accéléré leurs émissions de titres en devise, notamment en dollar.

De leur côté, les pays d'Amérique latine ont connu une période de dé-dollarisation progressive entre 2000 et 2011 (García-Escribano et Sosa, 2011). Certains pays, comme la Bolivie, le Paraguay, le Pérou et l'Uruguay, en étaient les pionniers. Le renforcement des fondements macroéconomiques qui a amélioré les perspectives de croissance à moyen et long terme en a été un facteur déterminant. L'appréciation des taux de change contre dollar a aussi contribué à rendre les dépôts et les actifs en monnaie locale plus attractifs. Enfin, l'introduction des mesures prudentielles a permis d'internaliser les risques liés à la position de change. Cependant, comme l'expliquent Cabrillac et Ferrer (2016), cette dé-dollarisation n'a pas été universelle et n'a pas non plus duré. Les graphiques 2 (supra) montrent que de 2011 à 2019, les émissions en devise ont connu une croissance beaucoup plus forte qu'en monnaie locale. En valeur nominale, l'encours de dette privée en monnaie locale a même régressé. En effet, depuis 2012, des études ont mis en lumière l'accroissement des emprunts en dollar par des entreprises latino-américaines qui souhaitaient profiter des conditions favorables de financement international (Bastos et al., 2015). Cantú et al. (2020) ont surtout souligné la part des dettes en devise émises par des entreprises publiques en Amérique latine. De plus, les épisodes récents de restructuration de dette souveraine dans la région ont poussé les gouvernements à recourir de nouveau à des emprunts en devise avec des provisions juridiques favorables aux investisseurs étrangers, dans le but de rétablir la crédibilité et l'attractivité de leurs titres obligataires gouvernementaux.

Enfin, les pays africains et du Moyen-Orient ont amélioré leur accès aux marchés obligataires tant en monnaie nationale qu'en devise étrangère. Les gouvernements sont les principaux contributeurs à cette amélioration, la part des obligations émises par des agents privés restant encore faible. Si la part des dettes souveraines en monnaie locale a augmenté de 50 % entre 2011 et 2019, celle des émissions en devise a quadruplé. Cependant, l'affaiblissement du cours du pétrole depuis 2019 pourrait inciter les pays producteurs de pétrole de la région à recourir davantage aux marchés obligataires en monnaie locale pour la gestion des finances publiques. Il est également à noter que les pays de la région, notamment les pays africains, ont réussi à étendre l'échéance de leurs titres de dette. La quasi-totalité des dettes en devise a une échéance de moyen à long terme. Certains pays ont même pu émettre des titres obligataires en monnaie locale avec une durée longue et à taux fixe. À titre d'exemple, le Ghana, le Kenya et la Tanzanie ont émis des titres souverains ayant une échéance de plus de quinze ans. Le Nigeria a, en avril 2019, réussi à lever un premier titre obligataire en naira de plus de trente ans.

Les facteurs favorables à la réduction de la dépendance

des financements obligataires en devise

La littérature a identifié plusieurs raisons expliquant l'accroissement du financement de marché en monnaie locale dans les pays émergents au détriment des émissions de titres en dollar. Pour résumer, des facteurs globaux (push factors) et des facteurs tenant aux caractéristiques du pays d'accueil des capitaux (pull factors) ont tous contribué à cette transformation après la crise financière mondiale.

En premier lieu, les politiques monétaires des banques centrales des pays avancés ont maintenu les taux d'intérêt à un niveau proche de zéro, sinon négatif, depuis la crise. La perspective de taux d'intérêt globaux qui resteraient « bas et pour longtemps » (low for long) a même été renforcée par les mesures de politique monétaire exceptionnelles décidées à la suite de la pandémie de Covid-19. Ainsi, la recherche de rendement élevé incite les investisseurs à se tourner vers les marchés des économies émergentes.

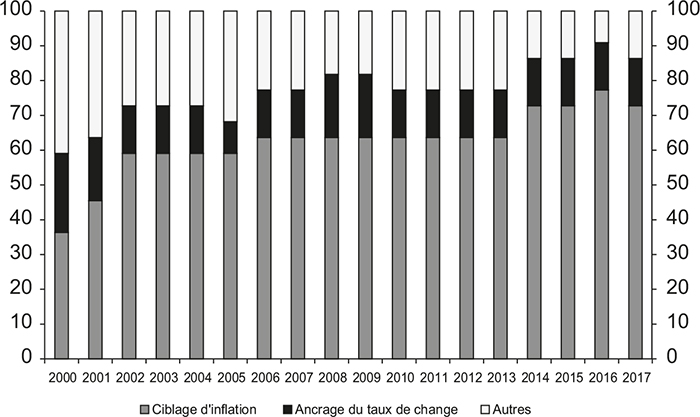

S'agissant des facteurs tenant aux caractéristiques du pays d'accueil des capitaux, les pays émergents ont consolidé leurs fondamentaux macroéconomiques et le cadre institutionnel des politiques économiques depuis les dernières crises des années 1990, renforçant ainsi la crédibilité de ces pays aux yeux des investisseurs (cf. graphiques 3 infra). D'une part, beaucoup de pays émergents ont adopté le ciblage d'inflation (inflation targeting) comme instrument d'ancrage nominal et ont basculé vers des régimes de changes flexibles. D'autre part, les pays émergents ont également poursuivi des réformes structurelles en vue notamment de la libéralisation du compte de capital. Même si certains pays ont dû recourir aux mesures de régulation des flux de capitaux pendant l'épisode du taper tantrum en 2013, les pays émergents ont dans l'ensemble maintenu un degré d'ouverture élevé. Enfin, afin d'assurer la stabilité financière et macroéconomique, les pays émergents ont aussi adopté des mesures de précaution, telles que l'accumulation des réserves de change et l'élaboration de politiques macroprudentielles. L'accumulation des réserves de change a été longtemps considérée comme un filet de sécurité pour contenir les effets de la fuite des capitaux privés sur le taux de change. Une étude récente de Hofmann et al. (2019a) montre que l'intervention stérilisée de change pourrait également contribuer à freiner ex ante une expansion trop rapide des crédits en devise, surtout en période de boom économique. Une enquête de la BRI réalisée récemment auprès des banques centrales asiatiques montre que les pays asiatiques ont maintenu un stock de réserves de change élevé. De leur côté, les pays d'Amérique latine, le Pérou par exemple, ont privilégié d'autres mesures de précaution, telles que des réserves obligatoires sur les dépôts en devise afin de réduire leur exposition aux prêts en devise.

Amélioration du cadre macroéconomique

et institutionnel dans les pays émergents

Graphique 3a

Régimes monétaires (en %)

Graphique 3b

Réserves de change (en milliers de Md$)

Graphique 3c

Ouverture du compte de capital (indice)

Note : les pays émergents représentés comprennent l'Argentine (AR), le Brésil (BR), le Chili (CL), la Chine (CN), la Colombie (CO), la République tchèque (CZ), Hong Kong (HK), la Hongrie (HU), l'Indonésie (ID), Israël (IL), l'Inde (IN), la Corée du Sud (KR), le Mexique (MX), la Malaisie (MY), le Pérou (PE), les Philippines (PH), la Pologne (PL), la Russie (RU), l'Arabie Saoudite (SA), Singapour (SG), la Thaïlande (TH), la Turquie (TR) et l'Afrique du Sud (ZA). L'indicateur de l'ouverture du compte de capital est l'index Chinn-Ito.

Sources des trois graphiques : BRI (2019) ; FMI, International Financial Statistics ; Chinn et Ito (2006) ; calculs de l'auteur.

Enfin, des organisations internationales et régionales ont élaboré des programmes spécifiques pour le développement des marchés obligataires en monnaie locale pour leurs pays membres. Le FMI, la Banque mondiale, la Banque européenne de reconstruction et de développement (BERD) ainsi que l'Organisation de coopération et de développement économiques (OCDE) ont développé à partir de 2011 une plateforme visant à diagnostiquer les préconditions, les composantes et les contraintes inhérentes au développement de marchés obligataires en monnaie locale. La Facilité de gestion des dettes (Debt Management Facility) de la Banque mondiale, lancée en 2008, est devenue depuis une décennie un outil clé d'assistance technique et financière pour aider les pays à bas revenu à mettre en œuvre des stratégies de financement en monnaie locale. La Banque mondiale et la Société financière internationale (SFI) ont par ailleurs créé en 2017 un nouveau programme quinquennal, le Joint Capital Market Program (J-CAP), visant à aider les pays en développement à construire des marchés de capitaux locaux robustes. Le programme, Asian Bond Markets Initiative, a été à cet égard un exemple régional réussi pour le développement des marchés obligataires en monnaie locale en Asie. Ce programme a été piloté par la Banque de développement asiatique en collaboration avec les pays membres de l'ASEAN+34.

Le « péché originel » semble être de retour

dans le tourbillon de la pandémie

Les émissions de titres obligataires fragilisées

par la crise sanitaire de 2020

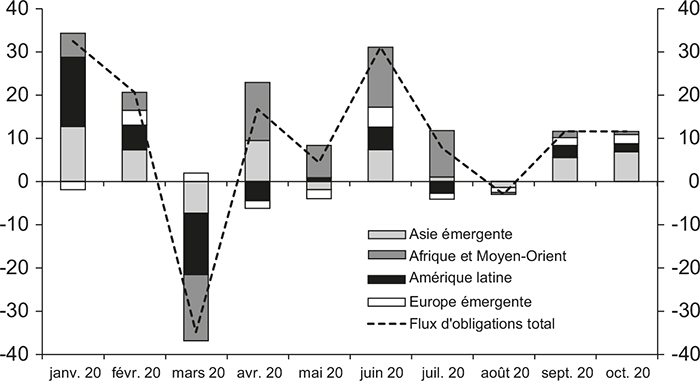

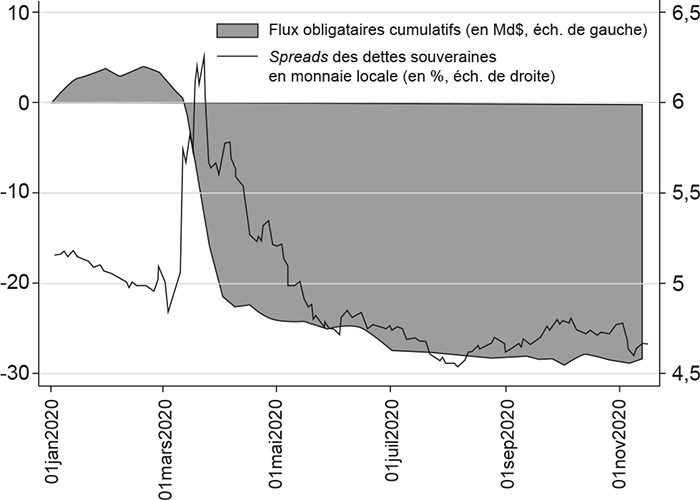

En 2020, une pandémie inattendue a ébranlé le monde entier et cette crise sanitaire globale s'est transformée en un choc économique systémique dès le mois de mars. L'aversion accrue aux risques a engendré des fuites de capitaux de portefeuilles des économies émergentes. Comme l'illustre le graphique 1 (supra), les flux de capitaux obligataires restent cependant dans l'ensemble plus résilients au choc et compensent en partie le retrait des flux d'actions. Le graphique 4 détaille les flux de capitaux obligataires par région de janvier à octobre 2020. Bien que les pays n'aient pas subi le choc de la pandémie au même moment, presque tous les pays émergents ont connu un « précipice de la Covid » en mars 2020 marqué par des sorties massives de flux obligataires – 31 Md$ en un mois –, un record depuis octobre 2008.

Flux de capitaux nets en obligations par région

Note : données préliminaires pour les mois de février à octobre 2020.

Sources : Institute of International Financial Tracker, https://www.iif.com/Research/Capital-Flows-and-Debt/Capital-Flows-Tracker ; calculs de l'auteur.

Cela étant, dès le mois d'avril 2020, des flux nets entrants positifs ont été enregistrés dans certains pays émergents, tirés notamment par des émissions de dette par des pays d'Afrique et du Moyen-Orient, puis par des pays asiatiques. Du fait des besoins de financement imposés par la crise sanitaire, ces nouvelles émissions sont en grande partie de nature souveraine et ont été enregistrées sur le marché international. Abu Dhabi, l'Arabie Saoudite, Israël et le Qatar ont tous réussi à attirer durant le mois d'avril 2020 des investisseurs sur les marchés obligataires internationaux en offrant des titres de dette en dollar. L'Arabie Saoudite a, elle seule, levé 7 Md$ (largement à long terme) le 15 avril ; les investisseurs internationaux ayant en outre offert une souscription initiale de plus de 50 Md$. La Chine a aussi été capable d'émettre des titres pendant la pandémie, principalement en RMB (renminbi) sur le marché national. Elle a en plus profité de coûts de financement négatifs pour émettre une deuxième série de titres souverains en euro en novembre 2020 après sa première levée de fonds en euro il y a un an.

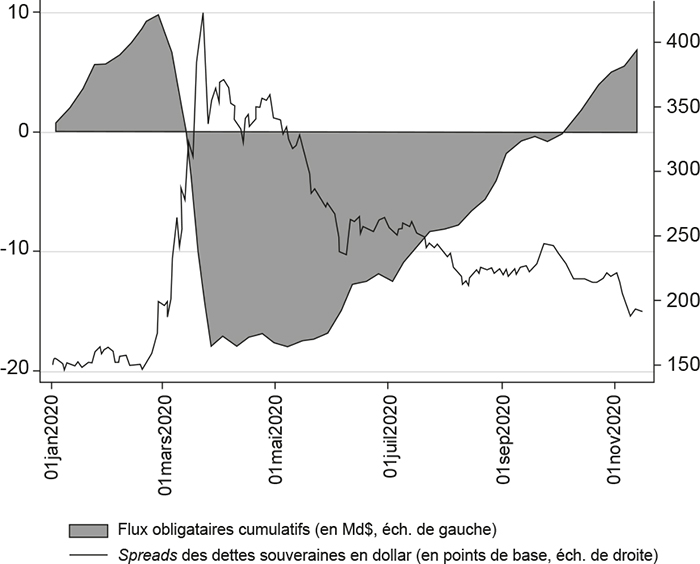

Hormis pour la Chine et quelques autres pays, l'appétit des investisseurs étrangers pour les titres de dette des pays émergents reste toutefois modéré, comme en témoigne la flambée des écarts de rendements sur les titres souverains inclus dans les indices de JPMorgan EMBI Global et GBI Global5. Sur les graphiques 5 (infra), on observe une disparité entre les flux de titres en dollar et en monnaie locale. Les taux de rendement des portefeuilles des titres d'obligations étatiques ont fortement augmenté à la fin de mars 2020, accompagnés en outre d'une sortie nette de flux obligataires. Si les investisseurs étrangers sont revenus sur les marchés de dette en dollar à partir de la fin du troisième trimestre 2020, ils restent réticents envers les titres de dette des pays émergents en monnaie locale. Il semble ainsi que les pays inclus dans les indices de JP Morgan peinent à se financer en monnaie locale, reflétant un premier signe du retour du « péché originel ».

Dynamique entre les flux d'obligations en devise étrangère

et monnaies locales pendant la pandémie

Graphique 5a

Spreads et flux obligataires en dollar (hors Chine)

Graphique 5b

Taux de rendement et flux obligataires en monnaie locale (hors Chine)

Note : les spreads des titres de dette souveraine représentés sont la moyenne des indices de JPMorgan Chase EMBI Global, qui calculent le différentiel entre les taux de rendement des titres de dette des pays émergents concernés et ceux des titres du Trésor américain de la même échéance. Pour les titres de dette souveraine en monnaie locale, les taux de rendement représentés sont la moyenne de JPMorgan Chase GBI Global. Les données des flux obligataires sont extraites des fonds EPFR. Ces graphiques utilisent et mettent à jour les données préparées pour l'édition de septembre de la BIS Quaterly Review.

Sources des deux graphiques : BRI (2020) ; EPFR ; JP Morgan ; calculs de l'auteur.

Le retour du « péché originel » : source d'instabilité

et solutions envisageables

Les graphiques 5 (supra) mettent en lumière un risque important pour les pays émergents (hors Chine). Le financement par titres de dette en monnaie locale semble en réalité plus vulnérable en temps de crise et pourrait souffrir davantage et plus longuement d'une altération de la confiance des investisseurs étrangers. Il est ainsi crucial de comprendre les facteurs qui pourraient encourager les investisseurs internationaux à inclure dans leurs portefeuilles des titres de pays émergents en monnaie locale.

En effet, malgré le développement rapide des marchés de titres de dette en monnaie nationale depuis deux décennies, le « péché originel » pourrait toujours demeurer une source de préoccupation pour les pays émergents. Ces derniers ne sont toujours pas immunisés contre des épisodes de retournement des flux de capitaux, comme la pandémie de Covid-19 l'a mis en évidence. Selon Carstens et Shin (2019), la charge du « péché originel » est passée des emprunteurs aux investisseurs ; il s'agit bien d'un « orignal sin redux ». En effet, une très forte augmentation des taux de rendement des titres de dette en monnaie locale et les dépréciations de change issues d'un choc externe, comme la pandémie, infligeraient une double perte aux investisseurs étrangers. D'un côté, la flambée des taux obligataires diminue les prix de revente des titres qu'ils détiennent et, d'un autre côté, les dépréciations érodent les rendements une fois convertis en dollar ou en une autre devise internationale, ce que les investisseurs internationaux valorisent in fine. À noter que le mécanisme inverse pourrait être déclenché en période de croissance accélérant les flux entrants et surenchérissant les prix des actifs dans les pays émergents avec le risque de création de bulles spéculatives.

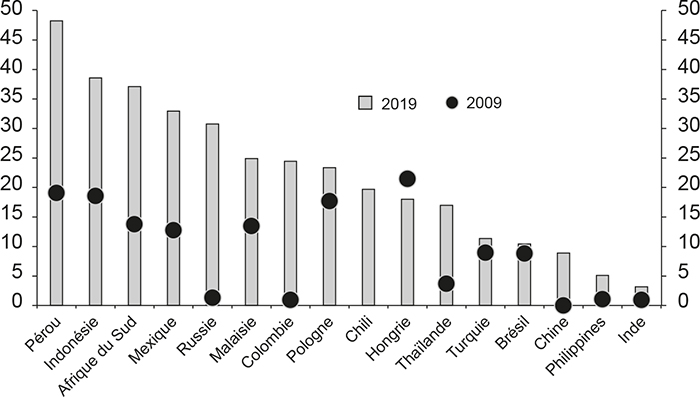

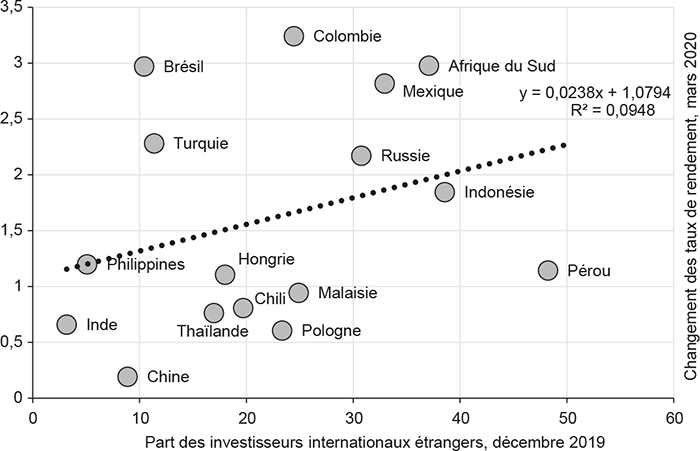

Les données sur l'évolution de la part des détenteurs étrangers de titres de dette des pays émergents en monnaie locale confortent la thèse de ce retour du « péché originel » sous une nouvelle forme. Les graphiques 6 (infra) montrent qu'un nombre conséquent de pays émergents ont enregistré un accroissement rapide des investisseurs étrangers sur les marchés de titres obligataires libellés dans leurs propres monnaies entre 2009 et 2019. Cette évolution est particulièrement marquée dans les pays d'Amérique latine et connaît une ampleur moins importante dans les pays d'Asie émergente. Le graphique 6b illustre en outre une corrélation positive entre le degré de pénétration des investisseurs étrangers sur les marchés de titres obligataires en monnaie locale et la flambée des taux de rendement de ces actifs en mars 2020.

Détenteurs étrangers des titres de dette en monnaie locale

et leur aversion au risque pendant la pandémie (en %)

Graphique 6a

Part des dettes souveraines libellées en monnaie locale détenues par des investisseurs étrangers

Graphique 6b

Corrélation entre la part des investisseurs étrangers et le différentiel de spreads

Note : les spreads sont définis comme l'écart entre les taux de rendement des titres souverains à échéance de cinq ans des pays émergents et celui des titres du Trésor américain de même échéance. Le différentiel de spread est calculé comme la différence entre les niveaux de spread le plus haut et le plus bas, observés en mars 2020.

Sources des deux graphiques : données mises à jour de Arslanalp et Tsuda (2014) ; Hofmann et al. (2020) ; Bloomberg ; calculs de l'auteur.

Afin de mieux comprendre la logique inhérente à cette dynamique, Hofmann et al. (2019b, 2020) ont analysé le lien entre les fluctuations des taux de change et celles des rendements de titres obligataires en monnaie locale. Ils trouvent que dans les pays émergents, la valeur en dollar des rendements des titres obligataires émis en monnaie locale est plus sensible aux variations de taux d'intérêt du fait de la volatilité des taux de change. Ainsi, les titres obligataires des pays émergents libellés en monnaie locale, une fois convertis en dollar, tendent à avoir un plus grand risque de taux d'intérêt à duration donnée, réduisant ainsi l'intérêt des investisseurs étrangers.

Face à cette instabilité financière liée à la place prépondérante des investisseurs étrangers parmi les détenteurs de titres de dette en monnaie locale, les pays émergents sont incités à réfléchir à des mécanismes d'approfondissement des marchés de capitaux nationaux et au développement d'une base d'investisseurs locaux. Selon un rapport du Committee on the Global Financial System (CGFS), la présence des investisseurs institutionnels locaux – fonds de pension, fonds mutuels et assureurs – dans les pays émergents reste limitée (CGFS, 2019). Des politiques pourraient néanmoins être mises en place pour faciliter l'entrée sur les marchés de ces nouveaux acteurs et transformer l'épargne des ménages en produits de placement collectif bien réglementés.

Conclusion

Dans l'ensemble, les pays émergents ont réussi sur les neuf dernières années à réduire leur dépendance vis-à-vis du financement externe en devise. On constate un essor marqué des marchés de titres obligataires – souverains et privés – en monnaie locale entre 2011 et 2019, notamment en Asie émergente. Les émissions de dette en RMB sur les marchés national et international par la Chine expliquent une grande partie de cette évolution qui reste néanmoins généralisée au niveau de plusieurs, sinon tous, les pays émergents. Le développement des marchés de dette en monnaie nationale est indissociable de la qualité des politiques économiques que les pays émergents ont mises en place afin de renforcer la stabilité macrofinancière, la crédibilité, la transparence et l'ouverture de leurs économies.

Cette dynamique ne suffisant pas à protéger contre les risques relatifs au « péché originel », la principale question reste à savoir dans quelle mesure les émissions de titres obligataires en monnaie locale contribueront au développement des marchés financiers intérieurs et à la naissance d'une base solide d'investisseurs locaux. En effet, la pandémie de Covid-19 a mis en évidence la possibilité d'un retrait massif des flux de capitaux obligataires par les investisseurs internationaux, de crainte d'essuyer une double perte résultant d'une dépréciation des monnaies des pays émergents et d'une hausse du risque de taux d'intérêt. Si le « péché originel » qui se manifeste à travers les bilans des emprunteurs semble avoir diminué, il pourrait bel et bien être de retour à travers ce mécanisme de double perte pour les investisseurs étrangers.

La formulation des politiques macroprudentielles et le développement des marchés financiers nationaux constituent ainsi des enjeux essentiels pour les décideurs publics dans les pays émergents.