À la suite de la crise financière de 2008, le monde développé a connu une période persistante de taux bas, avec une part important de la dette mondiale – 18 000 Md$ en décembre 2020 – produisant des rendements négatifs (Bloomberg, 2020). À l'inverse, la dette des marchés émergents a continué d'offrir des rendements attractifs au cours de la dernière décennie. Par ailleurs, de nombreuses économies émergentes sont devenues structurellement plus fortes et, par conséquent, moins risquées aux yeux des investisseurs internationaux. Cela s'explique en partie par une indépendance accrue des banques centrales des pays émergents, ainsi que par une hausse de leurs réserves de change, améliorant la capacité des gouvernements à rembourser leur dette. Bien que les pays émergents aient été durement touchés par la crise de la Covid-19, le Fonds monétaire international (FMI) prévoit une croissance plus forte dans ces économies que dans le monde développé en 2021 (FMI, 2020b). Ce contexte macroéconomique participera sans aucun doute à la croissance du marché de la dette des pays émergents, qui a déjà connu une expansion forte au cours des dernières années. Cet article a pour ambition de fournir une vision macroéconomique du marché de la dette dans les pays émergents, tout en mettant en lumière les opportunités et les risques associés à cet univers d'investissement.

Vue macroéconomique de la dette

des marchés émergents

Les marchés émergents : un groupe fortement hétérogène

D'un point de vue économique, un pays émergent est un pays dont le PIB par habitant et l'IDH (indicateur de développement humain) sont inférieurs à ceux des économies développées, mais qui connaît une croissance économique rapide. Les pays émergents ont, par ailleurs, des institutions économiques, politiques et sociales qui évoluent vers celles des pays développés. L'essor qu'ont connu les classes moyennes des pays émergents ces dernières décennies a soutenu leur croissance économique, portée par la hausse des revenus disponibles. Dans un contexte de croissance mondiale faible prolongée, ces marchés constituent donc un vecteur important d'expansion économique.

Toutefois, les marchés émergents constituent un groupe très hétérogène, tant en termes de critères économiques que de performances. Par exemple, Taïwan, la Thaïlande, la Russie, le Pérou et la Chine font partie des marchés les moins vulnérables : ils sont protégés par leurs excédents, leur faible dette extérieure ou le niveau élevé de leurs réserves de change. En revanche, des pays comme la Turquie, l'Afrique du Sud, l'Argentine et la Hongrie présentent des vulnérabilités structurelles qui, pour certains, se sont détériorées au cours des dernières années. Plus particulièrement, la Turquie, la Hongrie et l'Argentine détenant une part importante de leur dette libellée en devises étrangères, toute forte dépréciation de leur monnaie peut entraîner une hausse significative de leur niveau d'endettement (Amundi Research Centre, 2019).

Bien qu'il existe donc d'importantes disparités au sein de ce groupe, les marchés financiers des pays émergents ont tendance à se comporter comme un bloc lorsque la situation macroéconomique se détériore fortement et que l'aversion au risque augmente. En effet, on peut identifier une corrélation entre les marchés émergents en période de volatilité élevée : le monde émergent n'ayant pas de devise refuge ou de devise de réserve, tout facteur commun conduit à un phénomène de contagion qui affecte les pays de manière quasi uniforme. En termes de flux de capitaux, il existe une corrélation particulièrement forte entre les pays, la Chine faisant exception. Considérant l'existence de contrôles des capitaux et la non-convertibilité de sa monnaie, la Chine présente une capacité nette à conduire une politique économique indépendante et procroissance (Amundi Research Centre, 2019).

Dans le contexte de la pandémie de Covid-19, des voies divergentes ont tendance à se dessiner plus fortement entre les marchés émergents. D'une part, les pays étroitement liés à la Chine et ayant une plus grande crédibilité en matière de politique monétaire pour lutter contre d'éventuelles hausses surprises de l'inflation seront favorisés. D'autre part, les économies plus endettées et présentant des fragilités préexistantes pourraient se trouver en plus grande difficulté. Du point de vue de la situation sanitaire, les trajectoires divergent également : alors que la Chine est parvenue à maîtriser le nombre de contaminations, de nombreux pays comme l'Inde, le Brésil ou le Mexique peinent à endiguer l'épidémie sur leur territoire. À terme, le concept d'homogénéité dans les marchés émergents deviendra donc de plus en plus obsolète (Amundi, 2020).

État du marché de la dette émergente

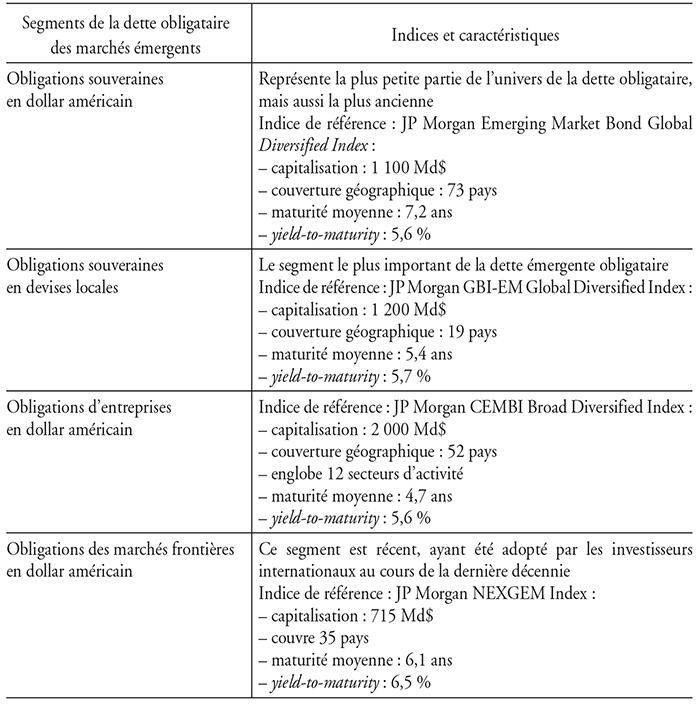

Caractéristiques des segments de la dette obligataire

des marchés émergents

Sources : JP Morgan (juillet 2019) ; Aberdeen Standard (octobre 2019) ; Bloomberg (mai 2019).

La dette émergente peut être classée dans différentes sous-catégories selon un certain nombre de facteurs. Le premier concerne la monnaie dans laquelle est libellée la dette, selon que l'obligation est émise en monnaie forte – en euro ou en dollar américain, par exemple – ou en monnaie locale. De plus, l'instrument de dette peut être émis par différents acteurs : des émetteurs souverains, supranationaux, et des agences étatiques (sovereigns supranationals and agencies, SSA), des entreprises ou des acteurs financiers. La dette émergente diverge aussi en fonction de sa notation : les obligations investment grade qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation, tandis que les obligations high yield sont plus rentables, mais aussi plus risquées. Enfin, une différenciation géographique est importante à considérer, en fonction du pays d'émission. On distingue, par exemple, les obligations émises par des « marchés frontières », des pays émergents plus petits ayant une dynamique de croissance importante et des niveaux d'endettement durables (Aberdeen Standard, 2019). Le Ghana illustre ce concept de marché frontière, ayant connu un taux de croissance important ces dernières années et mis en place des réformes pour améliorer la viabilité de la dette publique (Aberdeen Standard, 2020).

L'univers global des obligations émergentes a connu une croissance rapide au fil des années. Cette tendance a notamment été stimulée par l'expansion des marchés de devises locales qui représentent aujourd'hui 70 % de la classe d'actifs. La dette totale des marchés émergents – incluant la dette obligataire et la dette bancaire – représente plus de 25 % de l'encours total de la dette mondiale, selon l'Institut de la finance internationale, ce qui correspond à 72 600 Md$, sur une dette mondiale totale de 258 000 Md$ (Institut de la finance internationale, 2020). Cependant, une partie importante de cette dette émergente n'est pas encore accessible aux investisseurs étrangers : l'univers d'investissement était de 12 000 Md$ à la fin de 2018 (Aberdeen Standard, 2019).

Les obligations souveraines – c'est-à-dire émises par un État – représentent la plus grande partie du marché. Toutefois, les émissions d'obligations de sociétés sont en augmentation et représentent 26 % de l'univers d'investissement. L'univers des obligations de sociétés en devises locales est toujours principalement réservé aux investisseurs locaux, tandis que les obligations de sociétés en devises fortes ont nettement gagné en popularité auprès des investisseurs internationaux. À titre d'exemple, la Chine a émis un montant croissant d'obligations depuis le début des années 2000, éclipsant le reste de l'univers de la dette des marchés émergents, en particulier en ce qui concerne les obligations souveraines en monnaie locale (Charles Schwab Bond Insights, 2020).

Lien entre les marchés émergents et le monde développé

Ces dernières années, de nombreux facteurs politiques et économiques dans les pays développés ont poussé les investisseurs à s'intéresser à la dette des pays émergents. Parmi eux, il est possible de citer les politiques monétaires assouplies par les banques centrales, les marchés boursiers ayant atteint des sommets historiques, les incertitudes politiques des pays occidentaux, la hausse de la volatilité et la politique de taux bas, voire négatifs, au sein de la zone euro. Ces conditions macroéconomiques diminuent le rendement des actifs sûrs, amenant ainsi les investisseurs à se tourner vers les obligations high yield et plus particulièrement vers les marchés émergents.

De plus, la trajectoire des relations entre les superpuissances américaine et chinoise sera l'un des moteurs principaux des marchés financiers dans le monde émergent au cours des prochaines années. Selon un rapport publié en 2020 par le gestionnaire d'actifs Schroders, plusieurs scénarios peuvent se dessiner en fonction des décisions prises par le président américain Joe Biden et son homologue chinois Xi Jinping. Dans le cas où le statu quo est maintenu et où les tarifs douaniers restent en place, les entreprises fabriquant à bas coûts pourraient se délocaliser dans des pays comme l'Inde et l'Indonésie, ce qui favoriserait la reprise économique de ces marchés locaux. À l'inverse, si l'escalade des tensions commerciales se poursuit, le Mexique et certains pays asiatiques, comme le Vietnam ou Taïwan, pourraient bénéficier d'une diversification des chaînes d'approvisionnement américaines (Rees, 2020). Les marchés émergents ne seront pas uniformément affectés par un découplage des liens économiques entre les deux pays, et il sera donc important pour les investisseurs d'identifier les gagnants et les perdants de ces évolutions dans les prochaines années.

Par ailleurs, la pandémie de Covid-19 vient s'ajouter à cette forte incertitude politique. En effet, la crise économique qu'elle engendre est source d'inquiétude chez les investisseurs fortement exposés aux économies développées. Selon le World Economic Situation and Prospects (WESP) des Nations unies, la croissance économique des économies avancées devrait chuter à –5,0 % en 2020 et atteindre une croissance modeste de 3,4 % en 2021 (ONU, 2020). De plus, les mesures monétaires adoptées par les banques centrales des pays développement en réponse à la crise de la Covid-19 maintiendront les taux d'intérêt à des niveaux bas, exerçant une pression à la baisse sur les rendements des actifs financiers. Ces conditions économiques et financières dans le monde développé pourraient ainsi pousser les investisseurs à s'intéresser aux opportunités offertes par l'univers de la dette émergente.

De surcroît, les projections du FMI suggèrent que les économies émergentes souffriront moins que les économies développées en 2020, en connaissant une contraction de l'activité de 3,3 % seulement (FMI, 2020b). Le pays émergent qui se démarque le plus d'un point de vue de la reprise est la Chine, dont l'économie a grandi de 4,9 % entre juillet et septembre 2020 par rapport au même trimestre de 2019 (New York Times, 2020). Face à cette réalité économique, la communauté financière a tout intérêt à s'intéresser à la dette des pays émergents, et particulièrement à ceux qui bénéficieront le plus du rebond économique chinois.

Investir dans la dette émergente :

opportunités et risques

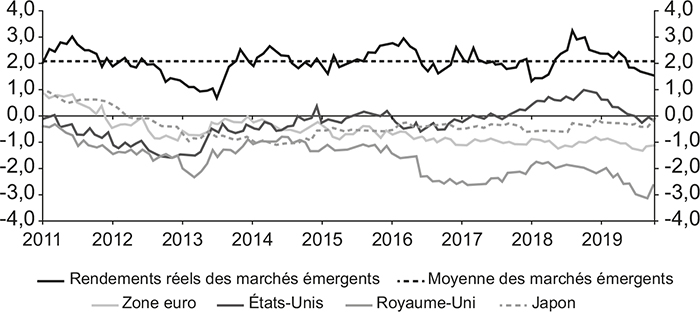

Pourquoi investir dans la dette des marchés émergents ?Rendements plus élevés

L'une des raisons principales d'investissement dans la dette émergente peut s'expliquer par la recherche de rendements, les taux d'intérêt des banques centrales étant plus élevés que dans les pays développés. Cet avantage peut s'expliquer en partie par l'existence d'une prime de risque ainsi qu'une inflation historiquement plus importante. Le graphique 1 (infra) présente un aperçu des taux de rendement offerts par plusieurs économies émergentes. Ceux-ci offrent des rendements réels de 2 % en moyenne entre 2011 et 2019, un niveau nettement supérieur à ceux des pays développés.

La dette émergente offre un gain de rendement

(en %)

Note : rendement réel = somme pondérée des taux réels pour chaque pays du JPMorgan GBI EM Global Diversified, au 31 octobre 2019.

Source : Stone Harbor Investment Partners.

Toutefois, cette prime de risque est susceptible de diminuer au fil du temps, dans la mesure où les marchés émergents deviennent structurellement plus forts et, par conséquent, moins risqués. On observe également une réduction importante des biais de perception négative des marchés émergents, encourageant progressivement les investisseurs à s'intéresser à ces marchés. De plus, les mesures prises par les banques centrales des économies avancées en réponse à la crise de la Covid-19 ont eu pour effet de maintenir les taux d'intérêt à des niveaux historiquement bas. Dans un contexte où la recherche de rendement demeure forte, il existe une multitude d'opportunités d'investissement à travers les marchés obligataires des pays émergents.

Des recherches conduites par Amundi ont révélé qu'il existait notamment de la valeur dans l'espace high yield, où la compression des spreads ne s'est pas complètement matérialisée (Amundi Investment Insights, 2020). Cependant, les investisseurs devraient être particulièrement sélectifs, car les risques pour la croissance mondiale ont significativement augmenté et la liquidité du marché pourrait être à nouveau remise en question dans un contexte économique hautement incertain.

Le rapport rendement-risque

Au cours de la dernière décennie, la dette des marchés émergents a produit des rendements annualisés semblables ou meilleurs que les actions des marchés émergents. Ces rendements ont également été beaucoup moins volatils, ce qui s'est traduit par des rendements ajustés au risque plus élevé, particulièrement pour les rendements en devises fortes (Aberdeen Standard, 2019).

Bien que la dette des marchés émergents soit depuis longtemps considérée comme une classe d'actifs à risque, de nombreux pays émergents disposent désormais de banques centrales indépendantes et de politiques monétaires plus crédibles. De plus, les émissions de titres de créance libellés en devises étrangères ont diminué, tandis que les réserves de change ont augmenté, ce qui a accru leur capacité à rembourser leur dette. Ces tendances ont mené à la diminution des taux de défaut : depuis 2000, ils sont en baisse de 0,7 % par an en moyenne pour les pays du JP Morgan EMBI Global Diversified Index, un indice de référence regroupant les émissions obligataires les plus larges des marchés émergents (Aberdeen Standard, 2019).

Plus particulièrement, le segment des obligations de sociétés de la dette des marchés émergents – dont la taille est déjà un tiers plus élevée que le marché high yield américain – présente des opportunités importantes pour les investisseurs. Ce segment offre des rendements généralement plus élevés que ceux offerts par les sociétés des économies développées, avec des fondamentaux de crédit en progression depuis quelques années (Aberdeen Standard, 2019). Selon les statistiques offertes par JP Morgan sur le CEMBI Broad Diversified, l'indice phare des obligations de sociétés émergentes, le taux de rendement des obligations en dollar américain des sociétés des marchés émergents était de 5,6 % en juillet 2019. À titre de comparaison, le rendement réel des obligations investment grade des sociétés américaines était de 4,3 % à la fin d'août 2018 (Janus Henderson Investors, 2019).

Nouvelles opportunités et diversification

L'univers de la dette des marchés émergents comprend un nombre très diversifié d'actifs, offrant une exposition à un large éventail de pays, d'entreprises et de secteurs. Il inclut des obligations libellées en dollar américain ou en devises locales, et émises par des États, des entreprises et des sociétés financières présentant des qualités de crédit différentes. Par exemple, le portefeuille de l'indice JP Morgan Emerging Market Bond comprend des émetteurs publics de 73 pays différents, tandis que l'indice Corporate Emerging Market Bond donne accès à 655 émetteurs1.

La dette des marchés émergents en monnaie locale offre également des opportunités à travers une vingtaine de devises supplémentaires. La croissance soutenue de cet univers implique un potentiel important de diversification pour les investisseurs intéressés par cette classe d'actifs. La dette des marchés émergents constitue aussi une importante source de diversification au sein d'un portefeuille obligataire plus vaste. Cette classe d'actifs a en effet toujours eu une faible corrélation avec les bons du Trésor américains, permettant aux investisseurs d'atténuer le risque de taux d'intérêt.

De plus, l'initiative Belt and Road Initiative (BRI) proposée par le gouvernement chinois en 2013 augmente de manière significative les opportunités d'investissement dans le monde émergent. Elle consiste en une politique massive d'investissements en infrastructures – y compris technologiques – qui touche un éventail de zones géographiques, de secteurs d'activité et de classes d'actifs. Plus de 130 pays ont officiellement signé une collaboration avec la Chine, ce qui représente 70 % de la population mondiale, 55 % du PIB mondial et 75 % des réserves d'énergie. Au cours de la période 2013-2019, des contrats de construction et d'investissement d'une valeur de 730 Md$ ont déjà été conclus, principalement en Asie, au Moyen-Orient et en Afrique (Amundi Blue Paper, 2020). Le prêt bancaire est le moyen de financement le plus important dans le cadre de la BRI : la Banque de développement de Chine et la Banque d'exportation et d'importation de Chine jouent un rôle de premier plan en accordant des prêts, principalement à des entreprises d'État. De plus, depuis mars 2018, les entreprises sont autorisées à émettre des obligations BRI via les bourses de Shanghai et de Shenzhen, permettant de lever des fonds par le biais des marchés obligataires (Eurobiz, 2018).

Impact : dette émergente et développement de l'investissement responsable

Enfin, les marchés émergents offrent de plus en plus d'opportunités d'investissement à impact social et environnemental, ayant le potentiel de mobiliser des flux de capitaux en direction de titres de dette durable. Cette tendance s'explique notamment par une sensibilisation accrue des investisseurs à l'urgence du changement climatique et à ses diverses implications sociales.

Les opportunités au sein de ces marchés sont d'autant plus grandes qu'il existe un déficit d'investissement considérable pour atteindre les Objectifs de développement durable (ODD) des Nations unies dans les pays émergents. Une étude récente du FMI suggère que la réalisation du programme des ODD nécessitera un financement supplémentaire de 2 500 Md$ dans les pays en développement, dont 2 100 Md$ devront être mobilisés dans les économies émergentes seulement (FMI, 2019).

Plus largement, un rapport de la Société financière internationale (SFI) estime que 29 400 Md$ d'opportunités d'investissement en infrastructures adaptées au climat pourraient être mobilisés dans les villes des marchés émergents d'ici à 2030. La moitié de la population mondiale vivant dans des zones urbaines, les efforts déployés par les villes seront critiques afin de limiter le réchauffement climatique. Cela est particulièrement pertinent pour les marchés émergents car une grande partie de la croissance des zones urbanisées dans la prochaine décennie se fera sur ces marchés. Les défis les plus importants pour construire les villes de demain concernent le logement, la pollution atmosphérique et l'accès à l'énergie. Dans ce contexte, les investissements dans les transports verts, les bâtiments et autres infrastructures à faibles émissions de carbone représentent un potentiel important pour construire des villes plus vertes et respectueuses du climat (SFI, 2018). À ce jour, les lacunes d'investissement demeurent particulièrement importantes en matière d'infrastructures électriques et d'atténuation du changement climatique, pour un montant de 530 Md$ chacun (CNUCED, 2014).

Encadré

Marché des obligations vertes dans les pays émergents

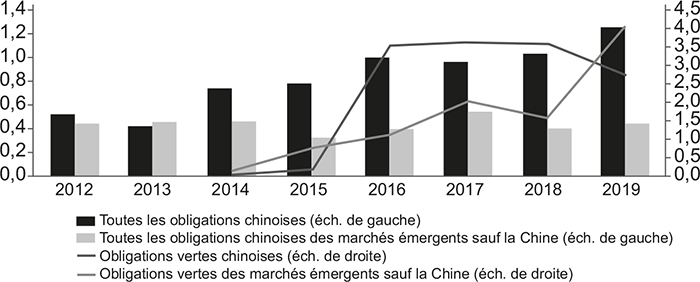

Face à l'ampleur et l'urgence des défis environnementaux, des instruments financiers adaptés se sont progressivement développés pour répondre à ces besoins de financement. Le marché des obligations vertes en constitue un exemple saillant. Bien que celui-ci ait initialement prospéré dans les économies développées, le monde émergent suit une trajectoire prometteuse. Selon un rapport d'Amundi et de la SFI, les émissions d'obligations vertes des marchés émergents se sont élevées à 52 Md$ en 2019, soit une hausse de 21 % par rapport à 2018 (Amundi et SFI, 2019). À la fin de 2019, l'encours des émissions d'obligations vertes dans les marchés émergents s'élevait à 168 Md$, avec le potentiel d'atteindre 200 Md$ à la fin de 2020.

Émission d'obligations vertes

des marchés émergents, 2019

(en trillions de dollars, éch. de gauche ; en %, éch. de droite)

Source : Amundi et SFI (2019).

Il est intéressant de noter que c'est l'intensification des émissions dans des pays autres que la Chine qui a stimulé la croissance globale d'émissions en 2019, bien que ce pays demeure le plus grand émetteur d'obligations vertes parmi les marchés émergents. De plus, les indices obligataires mondiaux verts ont de nouveau surperformé en 2019, par rapport aux indices de référence obligataires globaux. Les données disponibles montrent que les primes des obligations vertes des marchés émergents semblent faibles par rapport à celles des obligations traditionnelles (Amundi et SFI, 2019).

Le potentiel de croissance de ce marché semble être confirmé par plusieurs tendances identifiées au niveau régional, qui pourraient davantage stimuler le développement du marché des obligations vertes dans les marchés émergents. Par exemple, la mise en place de politiques et de cadres réglementaires de financement durable, ainsi que la profondeur relative des marchés de capitaux en Asie de l'Est sont des facteurs clés de la croissance potentielle des marchés obligataires verts. Par ailleurs, les annonces d'émissions d'obligations souveraines vertes faites par de nombreux gouvernements d'Amérique latine, comme la Colombie, le Costa Rica, la République dominicaine, le Mexique et le Pérou, peuvent créer un élan et encourager d'autres émetteurs de la région à faire de même.

Afin de promouvoir les flux de capitaux en direction de projets focalisés sur le changement climatique, de nombreuses initiatives se mettent en place. Amundi a, par exemple, noué un partenariat avec la SFI en 2018, créant conjointement un fonds d'obligations vertes émises dans les pays émergents, Amundi Planet Emerging Green One (AP EGO). L'objectif de ce fonds est de déployer 2 Md$ en direction du marché des obligations vertes dans les pays émergents, afin d'offrir plus de diversification aux investisseurs tout en contribuant à un impact durable (Amundi, 2018). Plus récemment, Amundi et la Banque asiatique d'investissement pour les infrastructures (Asian Infrastructure Investment Bank, AIIB) ont mis en place un cadre d'investissement sur le climat, ayant vocation à servir d'outil de référence pour évaluer le niveau d'alignement des émetteurs aux trois objectifs de l'Accord de Paris : l'adaptation au changement climatique, l'atténuation du changement climatique et la transition bas-carbone. Ce cadre vise à soutenir une mobilisation des investisseurs pour traiter les questions de financement liées au changement climatique, et en particulier pour diriger les capitaux vers les marchés émergents où le défi de la transition énergétique est le plus important (AIIB et Amundi, 2020).

Il existe cependant encore des risques associés à l'investissement

dans la dette des marchés émergents

Bien que les opportunités d'investissement dans la dette des pays émergents soient nombreuses et attractives du point de vue du rendement attendu, des risques subsistent néanmoins pour les investisseurs. Tout d'abord, des risques transfrontaliers sont à considérer, liés aux dévaluations monétaires et aux fluctuations des taux de change lors de l'émission d'obligations en monnaie locale. Tandis que l'appréciation d'une devise aura un impact positif sur les rendements, une dépréciation importante de celle-ci peut avoir un effet non négligeable sur la performance absolue des obligations en monnaie locale. De plus, les risques de crédit, correspondant à la capacité d'un émetteur à respecter ses obliga tions de paiement, sont accrus dans les marchés émergents qui présentent un potentiel d'instabilité politique et de volatilité économique. Les risques de liquidité sont aussi à surveiller, en particulier dans les marchés émergents, généralement plus illiquides que les marchés des économies développées. Ces risques correspondent au fait de détenir des obligations dont le volume de transactions sur les marchés est faible, menant à une situation où les investisseurs ne parviennent pas à se défaire de leurs actifs rapidement et au prix souhaité. Enfin, l'ampleur des déficits extérieurs, ou plus généralement la vulnérabilité des pays aux flux de capitaux étrangers, est l'un des facteurs les plus importants pour la performance des marchés émergents.

Amundi a constaté que sur les marchés fixed income, le degré de solidité d'une économie est un facteur déterminant de différenciation entre pays, étant donné qu'il affecte la soutenabilité de la dette souveraine (Amundi, 2019). L'indice de vulnérabilité utilisé dans l'étude se compose de trois types d'indicateurs, liés à la balance des paiements, la « liquidité » et la vulnérabilité externe. Les résultats montrent que la performance des six pays les plus solides est supérieure à celle des six économies les plus vulnérables : entre 2001 et 2018, la surperformance de l'EMBI (Emerging Markets Bond Index), l'indice des marchés obligataires émergents, a été de 2,3 % en moyenne, et de 6 % pour la seule année 2018 (Amundi, 2019).

Il existe, par exemple, dans le cadre de la BRI, des risques majeurs de viabilité financière liés à certains projets d'infrastructures. Les gouvernements émetteurs assument une dette substantielle pour des projets qui ne sont pas toujours en mesure de générer un rendement suffisant pour rembourser la dette. Certains pays – comme la Malaisie, le Myanmar, le Pakistan et la Sierra Leone – ont fini par annuler ou réduire certains projets de la BRI en raison de la charge trop importante engendrée par cette dette (Amundi Blue Paper, 2020).

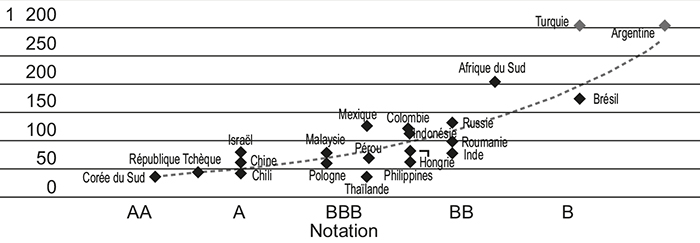

Cependant, la dynamique globale de la dette dans les marchés émergents semble être maîtrisée : après des années de croissance, l'année 2018 a marqué le rythme le plus lent de croissance de la dette des marchés émergents depuis 2001, avec des ratios « dette/PIB » globaux des marchés émergents de 212 % du PIB en 2018, contre 390 % dans les pays développés (Amundi Blue Paper, 2020). La situation varie tout de même considérablement entre les différentes économies des marchés émergents. Il est important pour des investisseurs de comprendre la trajectoire de soutenabilité de la dette lors d'investissements dans des obligations souveraines, car la hausse des dépenses liées à la dette publique peut avoir un impact négatif sur le potentiel de croissance d'un pays. Des économies comme la Turquie et l'Argentine, qui présentent des vulnérabilités structurelles, sont carac térisées par des primes de risque nettement plus élevées que le reste des pays émergents. Comme l'indique le graphique 3, les credit default swaps (CDS) à cinq ans sur les emprunts souverains turcs et argentins étaient de 473 et 1,165 points de base, respectivement à la fin de mai 2019.

CDS à cinq ans (en points de base) et notation des économies émergentes

Notes : la Turquie et l'Argentine sont hors de l'échelle de l'ordonnée. Le CDS à 5 ans est de 473 et 1 165 points de base, respectivement. Les données sont au 31 mai 2019.

Sources : Amundi ; Bloomberg.

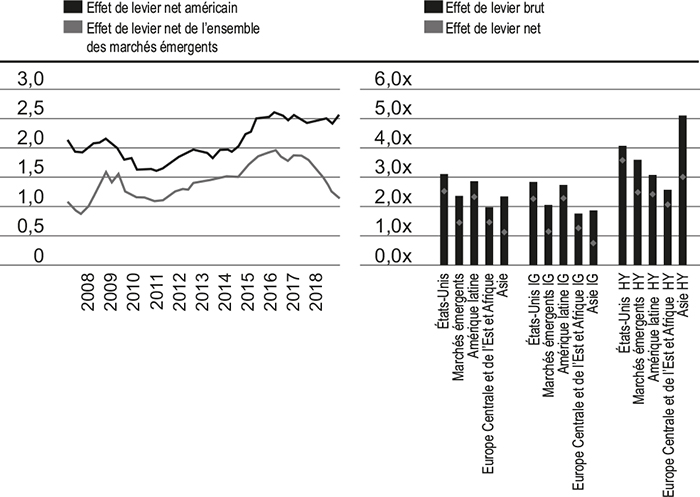

En ce qui concerne les entreprises, la dynamique récente a été relativement favorable au crédit des marchés émergents, l'effet de levier des marchés émergents à l'échelle mondiale ayant connu une baisse modérée en 2018. Des écarts entre les régions et les entreprises sont également à souligner comme l'indiquent le graphique 4 (infra), ce qui implique pour les investisseurs de mettre l'accent sur une sélection « bottom-up » et sur la gestion de la liquidité. Cela est d'autant plus important dans le contexte actuel, compte tenu des risques liés à la crise économique et aux conflits commerciaux mondiaux.

Endettement des entreprises selon les régions

Notes : IG : investment grade ; HY : high yield. Données au 31 décembre 2018.

Sources : Amundi ; BofA Securities.

Enfin, le manque de transparence et de due diligence sur des projets d'investissement, suscitant parfois des inquiétudes liées aux risques environnementaux, sociaux et de corruption, constitue des obstacles importants à l'investissement dans le monde émergent. Des mesures ont toutefois été prises pour les atténuer, comme en témoignent l'appel des pays membres de la BRI à adopter des réformes politiques plus approfondies et la création par la Chine de tribunaux commerciaux internationaux. L'approche de la BRI a également considérablement évolué au fil du temps : une meilleure évaluation des risques des projets et un plus grand soutien de la part d'agences internationales devraient conduire, à terme, à une diminution des risques financiers et souverains (Amundi Blue Paper, 2020).

Ces risques sont accrus dans le contexte de la Covid-19

Les risques précédemment cités auront tendance à s'accroître dans le contexte de la crise actuelle, la pandémie de Covid-19 ayant allongé la liste des pays en détresse (FMI, 2020a). En effet, de nombreuses économies émergentes ont fait face à une nouvelle vague de déclassement de la dette souveraine, dépassant les sommets des crises précédentes, alors même que les banques centrales des économies avancées ont assoupli les conditions d'accès au crédit.

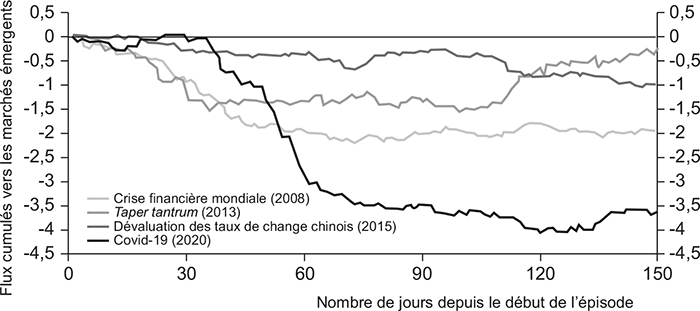

Tandis que le virus frappait la Chine, les marchés émergents ont fait face à des sorties de capitaux sans précédent de la part d'investisseurs étrangers (cf. graphique 5 infra), poussant le FMI et la Banque mondiale à agir rapidement pour fournir les liquidités nécessaires. Cependant, les sorties de capitaux et la dépréciation des devises locales ont provoqué une hausse des coûts des emprunts souverains, exerçant une pression sur la capacité des gouvernements à lutter contre la pandémie et à consolider leurs économies face à un choc sévère de demande.

Par ailleurs, les mesures de stimulation budgétaire déployées par les pays émergents pour contrer les effets de la crise ont créé des besoins d'emprunt supplémentaires. Dans ce contexte, les niveaux de risque de crédit ont fortement augmenté à travers le monde émergent, ce qui s'est traduit par une augmentation des primes de CDS : l'Inde a connu une augmentation de 240 % de ses primes de CDS entre décembre 2019 et mars 2020, la Russie de 235 %, l'Argentine de 299 % et le Liban de 509 % (El-Khatib et Samet, 2020). Bien que les gouvernements aient réussi à emprunter davantage en monnaie locale, les entreprises des pays émergents ont continué d'accumuler des dettes en devises étrangères, ce qui les a soumises à d'importantes tensions financières. Les risques de défaillances d'entreprises ont atteint des niveaux inquiétants dans un certain nombre de pays émergents (FMI Blogs, 2020). Les sociétés non financières en particulier continuent de souffrir d'un endettement important : sur les 31 200 Md$ de dette se trouvant sur leurs bilans, 3 800 Md$ étaient libellés en dollar américain, à la fin de 2019 (World Economic Forum, 2020).

Flux cumulés de portefeuilles de non-résidents

vers les marchés émergents

(actions et obligations en monnaie locale)

Note : l'échantillon prend en compte les flux des pays suivants : Brésil, Chine, Hongrie, Inde, Indonésie, Corée du Sud, Mexique, Pakistan, Philippines, Qatar, Sri Lanka, Afrique du Sud, Taïwan, Thaïlande, Ukraine.

Source : FMI, juillet 2020.

Pour ce qui est de la dette totale des entreprises, des banques et des États, quelque 7 000 Md$ d'obligations et de prêts devraient arriver à échéance dans les marchés émergents d'ici à la fin de 2021 (World Economic Forum, 2020). À cet égard, l'initiative de suspension du service de la dette (Debt Service Suspension Initiative, DSSI) constitue une étape importante vers la viabilité de la dette. Celle-ci prévoyait initialement la suspension temporaire des remboursements de la dette dus entre mai et décembre 2020 pour les pays émergents en situation économique difficile, et ce délai a été prolongé jusqu'au milieu de 2021 (Amundi, 2020). D'avril à septembre 2020, la Banque mondiale a engagé 14,8 Md$ en financement pour les pays participant à cette initiative, 8,1 Md$ ayant déjà été versés à la fin de 2020. D'ici à juin 2021, l'objectif est de consacrer 160 Md$ à cette initiative (Banque mondiale, 2020).

Il faudra cependant un certain temps avant que les niveaux d'endettement des marchés émergents se stabilisent et inversent ensuite leur trajectoire. En attendant, le risque d'un changement brusque des primes de risque et donc d'un renversement de la confiance des investisseurs, amplifié par les actions des agences de notation, devra faire l'objet d'un suivi attentif.

Pour conclure, l'univers de la dette émergente a connu une amélioration générale de la qualité de crédit, ainsi qu'une diversification des titres de créance au cours des dernières années. Ces avantages, couplés à des rendements attractifs, ont fait de la dette des marchés émergents un univers de plus en plus prisé par les investisseurs internationaux. Malgré les risques associés à des baisses de notation dans la période actuelle, le stress causé par la pandémie de Covid-19 peut offrir aux investisseurs internationaux d'importantes opportunités à travers le monde émergent. À terme, la crise aura pour effet, d'une part, de renforcer la tendance de « démondialisation » et, d'autre part, d'accélérer le thème de la « régionalisation » pour les investisseurs. Cela ouvrira la voie vers de nouvelles possibilités d'investissement à travers les régions émergentes, au-delà de la perspective géographique traditionnelle. L'initiative chinoise BRI en est un exemple probant. De plus, la pandémie a mis en lumière l'importance de bâtir des infrastructures durables et résilientes dans les secteurs de la santé, des télécommunications, de l'eau ou encore de l'électricité. Il sera donc crucial pour les pays ayant des infrastructures fragiles d'accroître leurs investissements dans ces domaines, afin d'augmenter leur capacité à faire face à des crises futures.