La crise de la Covid-19 est à l'origine d'une explosion des niveaux d'endettement public dans les pays développés, émergents et en développement. Face à la pandémie et à ses conséquences économiques et sociales, les autorités ont pris des mesures de soutien d'une ampleur inédite. Selon le Fonds monétaire international (FMI), les ratios d'endettement moyen par rapport au PIB devraient augmenter en 2021, par rapport à la fin de 2019, de 20 points de pourcentage dans les pays avancés, 10 points de pourcentage dans les pays émergents et environ 7 points de pourcentage dans les pays à faible revenu (PFR). La rapidité et l'ampleur de l'augmentation de la dette souveraine, ainsi que sa gestion post-crise, sont une source d'inquiétude pour tous les pays, quel que soit leur niveau de développement. Cependant, les pays développés ont l'avantage de pouvoir s'appuyer sur une mobilisation élevée des ressources fiscales domestiques et sur un accès privilégié aux marchés financiers, qui leur permet de s'endetter à taux bas, voire négatifs dans certains pays, et la plupart du temps dans leur propre devise. La situation est plus compliquée pour les pays émergents et, a fortiori, pour les pays en développement, en raison du faible niveau de mobilisation des ressources domestiques dans ces pays ainsi que d'un accès limité aux marchés, ou alors à des taux élevés (d'autant plus en période de crise, lorsque les flux de capitaux se tarissent et que les investisseurs exigent des primes de risque plus élevées).

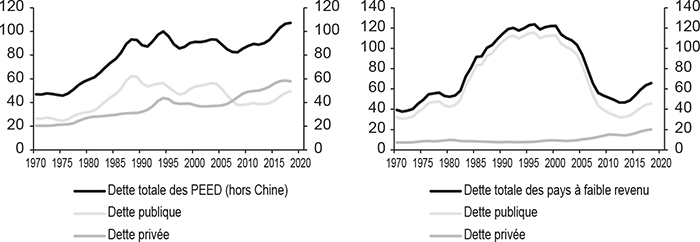

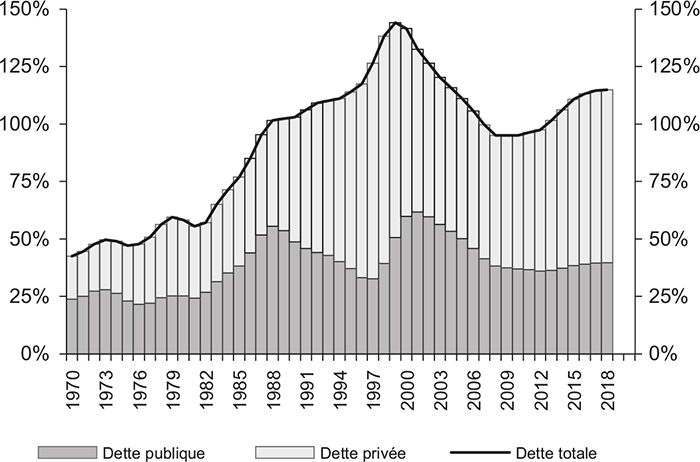

Cette forte progression de la dette intervient dans une situation où l'endettement est déjà très élevé dans les pays émergents et en développement (PEED). La dette souveraine de ces pays connaît en effet une augmentation constante depuis une décennie et atteint 48,6 % du PIB en 2018 (45,7 % pour le sous-ensemble des pays en développement ou PFR1) (cf. graphiques 1).

Dette des PEED

(en % du PIB)

Source des deux graphiques : Banque mondiale.

Si l'endettement des PEED a connu plusieurs phases d'expansion et de recul depuis les années 1970, il se caractérise sur une longue période par une augmentation marquée, liée aux besoins de financement considérables de ces pays et favorisée par le processus de globalisation financière, qui a accompagné l'ouverture économique découlant du libre-échange. Le développement des marchés internationaux de capitaux, rendu possible par l'évolution du contexte réglementaire (démantèlement du contrôle des changes ; décloisonnement des marchés), a permis aux PEED d'avoir un accès facilité au financement, ce qui explique une croissance quasi continue de leur dette souveraine sur la période 1970-1990. Dans le passé déjà, cette augmentation de la dette ne s'est pas faite sans heurts et nombre de PEED ont connu des épisodes d'endettement non soutenable, débouchant sur des crises de la dette (pays d'Amérique latine dans les années 1980 ; pays d'Asie du Sud-Est à la fin des années 1990 ; PFR au début des années 2000). Les situations de crise ont été l'occasion de renforcer la surveillance et de structurer les mécanismes de résolution en assurant une meilleure coordination des acteurs (créanciers officiels bilatéraux, institutions financières internationales, créanciers privés, etc.). Cependant, la per sistance de besoins de financement considérables dans les PEED et l'environnement de taux bas qui a tendance à prévaloir dans un contexte post-crise ont favorisé de nouvelles vagues de croissance de l'endettement.

Alors que la décennie 2000 s'était caractérisée par une certaine stabilité du ratio « dette/PIB » (en raison notamment de la forte croissance), et même par un recul dans les PFR (à la suite des initiatives multilatérales d'annulation de la dette), une nouvelle progression de l'endettement dans les PEED s'est initiée au cours de la décennie 2010, dans le sillage de la crise financière de 2008-2009. Or, selon la Banque mondiale, cette croissance est importante et rapide, concerne le secteur privé comme le secteur public et fait intervenir des créanciers étrangers, généralement en devise, ce qui entraîne un risque de change. La dette totale des PEED (en excluant la Chine) a ainsi augmenté de 19 points de pourcentage depuis 2010, pour atteindre 107 % du PIB à la fin de 2018 (Banque mondiale, 2019a).

La pandémie de Covid-19 intervient ainsi dans un contexte où les vulnérabilités liées à la dette dans les PEED sont élevées. Les conséquences économiques du virus pourraient en outre exacerber ces vulnérabilités via de multiples canaux de contagion, tant au niveau de la balance des paiements que de la situation budgétaire. Tout d'abord, la baisse du cours des matières premières, et notamment du pétrole, affecte fortement ces pays, qui dépendent, pour nombre d'entre eux, des exportations de ressources naturelles. En outre, les PEED souffrent du recul des financements internationaux privés (investissements directs, investissements financiers, transferts de migrants). Enfin, les strictes mesures d'endiguement prises au niveau national pour limiter la propagation du virus pèsent sur l'activité et réduisent la demande. L'activité économique devrait ainsi avoir fortement reculé en 2020 (–4,4 % au niveau mondial ; –5,8 % dans les pays avancés et –3,3 % dans les PEED selon le World Economic Outlook du FMI, octobre 2020), tandis que les déficits budgétaires, qui alimentent la dette publique, connaissent une augmentation marquée sous l'effet des plans de relance visant à limiter les conséquences économiques et sociales du virus.

Alors que l'endettement souverain atteint actuellement un niveau qui laisse craindre la survenue d'épisodes de crise de la dette dans un certain nombre de PEED, le présent article revient sur l'évolution de l'endettement des PEED depuis les années 1970 à la crise actuelle. Il s'agit de mettre en évidence les évolutions majeures de la dette des PEED, les vulnérabilités associées à ces évolutions, ayant entraîné des crises de la dette, ainsi que les réponses apportées à ces crises, afin d'éclairer la situation actuelle.

Une augmentation significative

et une complexité accrue de l'endettement

des PEED sur une longue période

Pays émergents, pays en développement : une évolution différenciée

de l'endettement

L'augmentation significative de l'endettement souverain des PEED depuis les années 1970 s'explique tout d'abord par les besoins de financement considérables de ces pays, le recours à la dette permettant aux autorités d'investir dans des projets favorisant la croissance (infrastructures, santé, éducation, etc.).

Historiquement, les PFR ont bénéficié de prêts concessionnels à des taux très avantageux de la part des institutions financières internationales (FMI et Banque mondiale). Concernant les pays émergents, l'évolution du contexte réglementaire a rendu possible leur intégration au processus de globalisation financière et ils sont parvenus à développer des marchés financiers assez profonds leur permettant de bénéficier de l'afflux de capitaux internationaux (Cabrillac et al., 2020). À l'inverse, les PFR ne sont que peu intégrés aux marchés financiers internationaux, bien que leur accès tende à se développer progressivement.

Cette évolution différenciée entre pays émergents et pays en développement explique également les disparités en termes de composition de la dette : si les niveaux de dette privée ont connu une augmentation précoce et rapide dans les pays émergents, cette tendance est beaucoup moins vraie pour les pays en développement, où la dette demeure largement l'apanage du secteur public, tandis que le développement du secteur privé reste souvent limité. En revanche, les pays émergents comme les pays en développement connaissent des évolutions similaires, quant au profil des créanciers et à la structure de leur endettement souverain.

Une diversification du profil des créanciers

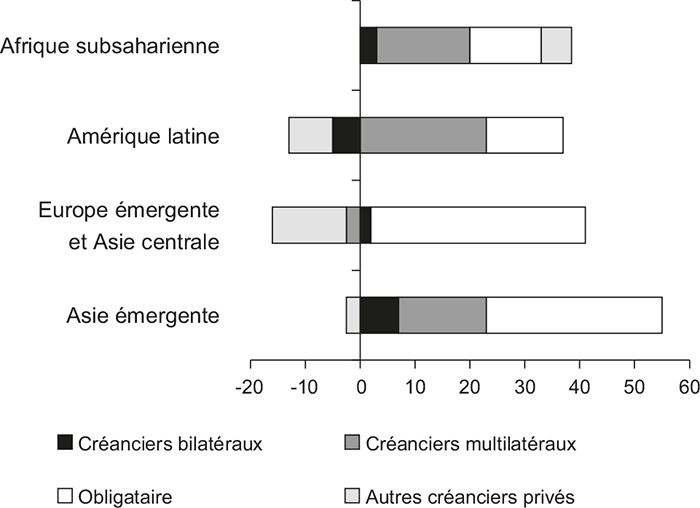

Au-delà des partenaires de développement traditionnels (créanciers multilatéraux et bilatéraux officiels), de nouvelles sources de financement sont apparues, et notamment les financements privés (cf. graphique 2 infra), ainsi que les financements auprès de créanciers hors Club de Paris.

Flux financiers de dette publique en 2019

(en Md$)

Source : Banque mondiale, Debtor Reporting System.

Une augmentation des créanciers privés

La part croissante du secteur privé dans l'endettement souverain des PEED est une première évolution notable et en 2019, il représente 63,5 % de leur dette publique externe2. Si les institutions multilatérales et les créanciers bilatéraux traditionnels, proposant des prêts concessionnels, constituent toujours les principaux créanciers des PFR, la place des créanciers privés s'est renforcée au cours de la dernière décennie dans ces pays. Selon Essl et al. (2019), la part médiane de la dette non concessionnelle dans la dette publique des PFR a atteint 55 % en 2016, soit une augmentation de près de 8 points depuis 2013, et de 15 points par rapport à la décennie précédente.

Parmi les sources de financements privés, le financement bancaire apparaît aujourd'hui limité par rapport au financement obligataire (22,5 %, contre 77,5 % en 2019)3. Les émissions obligataires en devises étrangères (eurobonds) ont notamment connu une forte augmentation au cours des dernières décennies. Ces obligations permettent aux pays émetteurs d'accéder à des financements supplémentaires, alors que les marchés domestiques de capitaux sont souvent peu développés, notamment en raison de la faiblesse de l'encours de l'épargne privée disponible. Pour les investisseurs, l'avantage est que le risque de change est assumé par le pays émetteur.

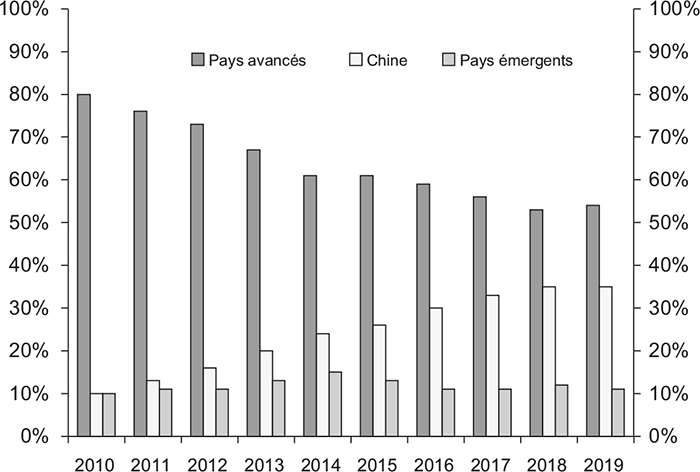

Une augmentation des créanciers émergents hors Club de Paris

Selon la Banque mondiale (2020), parmi les créanciers bilatéraux, la part des PEED détenteurs d'obligations d'autres PEED a plus que doublé au cours de la dernière décennie, passant de 20 % en 2010 à 45 % en 2019, et parmi ceux-ci la part de la Chine a plus que triplé (cf. graphique 3). En outre, ces chiffres pourraient être bien supérieurs : les prêts chinois comportent souvent des clauses de non divulgation et le manque de transparence peut masquer une dette beaucoup plus importante. Selon Horn et al. (2019), cette dette « cachée » équivaudrait à 50 % du total des prêts chinois aux PEED, ce qui fausserait l'évaluation des risques liés à la dette souveraine dans ces pays.

Évolution récente de la composition des créanciers bilatéraux

(en % de la dette bilatérale totale)

Source : Banque mondiale.

Des mutations dans la structure de la dette

Avec l'innovation financière, une tendance à la complexification des instruments de dette est observable. La collatéralisation est à ce titre une pratique de plus en plus courante dans l'émission de dette souveraine des PEED. Un titre de créance est garanti (« collatéralisé ») lorsque sont conférés aux créanciers des droits sur un actif ou une source de revenus mobilisables en cas de non remboursement par le débiteur. La collatéralisation permet aux créanciers de limiter les risques liés à l'emprun teur ou à la nature de la transaction, et pour les débiteurs, elle facilite l'accès au marché et réduit le coût d'emprunt. Néanmoins les risques associés à cette pratique sont nombreux : augmentation du risque de surendettement en raison notamment de la réduction de la flexibilité budgétaire liée à la préaffectation des ressources découlant de la garantie ; manque de transparence qui laisse craindre l'existence de montants de dette bien plus importants que les chiffres communiqués, etc.

Une augmentation de la charge de la dette depuis une décennie

La charge de la dette des PEED a connu des variations considérables sur une longue période et différenciées en fonction des pays ; néanmoins plusieurs évolutions communes peuvent être dégagées. Si l'environnement international de taux bas bénéficie aux PEED qui peuvent s'endetter à moindre coût, les évolutions mentionnées précédemment sont à l'origine d'une augmentation de la charge de la dette dans le budget des États depuis une dizaine d'années. Outre la hausse du taux d'endettement, l'augmentation de la dette non concessionnelle liée notamment à la diversification des créanciers a conduit à un renchérissement de la charge de la dette, le paiement des intérêts absorbant une part croissante des recettes publiques. Une telle évolution concerne particulièrement les PFR, pour lesquels le ratio médian du paiement des intérêts sur les recettes s'est établi à plus de 5 % en 2017, alors que ce chiffre n'était que de 3 % en 2013 (Essl et al., 2019). Selon les auteurs, la médiane des paiements d'intérêts dans les PFR a augmenté de plus de 128 % sur la période, alors que pour les recettes publiques, cette augmentation n'était que de 31 %. La CNUCED (Conférence des Nations unies sur le commerce et le développement) estime que dans les pays en développement, le service de la dette extérieure publique à long terme et de la dette garantie par l'État s'établit à 10,3 % des recettes publiques en 2018, contre 6,5 % en 2012.

Une évolution des mécanismes de résolution

en réponse aux crises

Contrairement à la dette privée, qui dispose d'un mécanisme de faillite, la dette souveraine nécessite une approche contractuelle reposant sur des négociations et des restructurations en cas de problème de solvabilité. Trois crises majeures ont marqué l'évolution des mécanismes de résolution : la crise de la dette en Amérique latine du début des années 1980 ; la crise asiatique de la fin des années 1990 ; et la crise de la dette des pays pauvres des années 1990 et 2000.

La crise latino-américaine des années 1980

et l'émergence du Consensus de Washington

Des facteurs de vulnérabilités multiples

À partir des années 1980, les problématiques de soutenabilité de la dette accumulée durant les précédentes décennies se sont développées. Trois facteurs peuvent expliquer l'avènement d'une situation insoutenable :

une allocation trop peu durable des ressources empruntées. Bien que l'afflux de financements, souvent étrangers, ait contribué à l'investissement, les stratégies économiques ont délaissé notamment le secteur exportateur, dont la majeure partie reposait sur la vente de matières premières non transformées. Le maintien de nombreuses mesures protectionnistes a nui aux gains de productivité. In fine, la croissance potentielle a légèrement baissé durant cette période, ne contrebalançant pas la dynamique croissante de la dette (Catao, 2002) ;

une dette devenue structurellement vulnérable. Soutenu par des revenus pétroliers en hausse, bien que très fluctuants, le recours aux prêts syndiqués s'est fortement développé, passant de 7 Md$ en 1972 à 133 Md$ en 1981. Opérée par des banques quasi exclusivement américaines, la dette est devenue principalement externe, aux mains de créanciers privés, et généralement à des taux d'intérêt variables (FDIC, 1997) ;

la survenue d'un choc externe. La hausse des taux d'intérêt liée au resserrement de la politique monétaire américaine initié en 1980 a exacerbé les vulnérabilités. Les paiements des intérêts ont bondi de 1,6 % du PIB en 1975 (15 % des exportations) à 5 % en 1982 (33 % des exportations) dans l'ensemble de la zone, faisant exploser le coût du service de la dette.

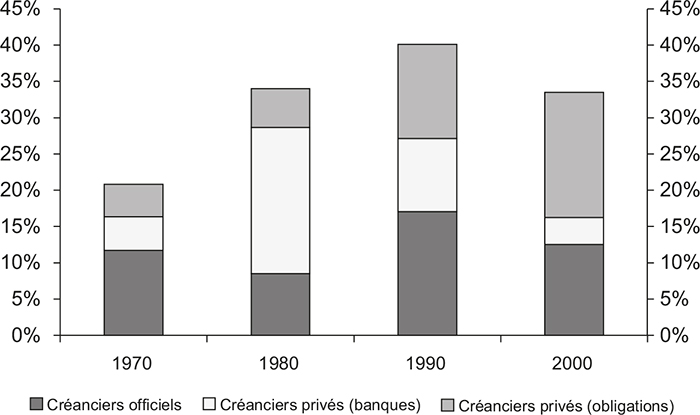

Durant la période 1980-1983, le service de la dette s'élève en moyenne à 150 % des exportations pour l'ensemble de la zone. En 1982, la défaillance du Mexique conduit les banques américaines à refuser de reconduire de nombreux prêts, et la crise s'étend rapidement aux pays sud-américains dont la structure de la dette était surtout de court terme. Les processus de résolution comportent une restructuration partielle de la dette et les nouveaux prêts sont assortis d'une intervention du FMI, dont les programmes d'ajustement reposent sur une forte austérité budgétaire. L'approche se révèle infructueuse : la décennie est émaillée d'initiatives vaines et de rééchelonnements successifs, qui font néanmoins progressivement basculer la dette des créanciers privés vers des créanciers publics (cf. graphique 4 infra). Au total, 40 PEED font défaut sur une partie de leur dette et 27 PEED sont amenés à la restructurer. La crise est aggravée par les pressions s'exerçant sur les devises des pays sous tension. Celles-ci sont telles que les réserves de change accumulées apparaissent insuffisantes pour maintenir l'ancrage au dollar, alors généralisé. De nombreuses banques centrales émergentes procèdent ainsi à des dévaluations importantes.

Dette externe par types de créanciers pour la région Amérique latine

(en % du PIB)

Source : Banque mondiale.

Afin de résoudre définitivement la crise de la dette latino-américaine, l'administration étasunienne lance en 1989 le plan Brady, qui accorde un allégement de la dette par une titrisation et une restructuration des prêts existants en obligations. Le Mexique accepte le plan et se refinance avec l'aide des institutions internationales (FMI et Banque mondiale) et de garanties sous forme de titres du Trésor américain. Sur les 47 Md$ de dette éligible du Mexique, un peu plus de 14 Md$ sont annulés (environ 30 %). La restructuration de la dette mexicaine ouvre la voie à d'autres pays pour négocier des plans Brady, dont le Brésil, l'Argentine et le Venezuela. En 1994, dix-huit pays4 avaient adopté différentes versions de plans Brady, portant sur 190 M$ de dette, avec une remise de dette de 60 Md$ (environ un tiers).

L'émergence du « Consensus de Washington »

Économiquement, la crise s'est traduite par une décennie perdue pour la région – le niveau de PIB par habitant de 1981 n'a été retrouvé qu'en 1993. Cette crise marque une rupture dans la manière d'appréhender la résolution, mais également l'intégration à l'économie mon diale. Désormais, un corpus de mesures d'inspiration libérale, dit « Consensus de Washington » (Williamson, 1990), s'ancre de manière durable dans les recommandations des institutions financières internationales et du Trésor américain. La libéralisation de la balance des paiements (ouverture du compte de capital, libéralisation du commerce extérieur, flottement du change) est au cœur du dispositif, qui prône également une libre concurrence via une dérégulation des marchés, une privatisation des entreprises d'État, une baisse de la fiscalité et une réorientation des dépenses publiques vers les investissements susceptibles de générer des gains de productivité. Ces politiques ont été mises en place dans la plupart des pays émergents, de manière spontanée ou dans le cadre de programmes du FMI. Ils ont aussi fait évoluer progressivement les banques centrales vers l'indépendance5 et le ciblage du change puis de l'inflation (à l'abandon du peg). Économiquement, ces mesures se sont traduites par une baisse des vulnérabilités externes (amélioration des soldes courants, baisse des ratios de dette externe) et un développement économique, mais celui-ci n'a pas été associé à un recul des inégalités. La doctrine du Consensus de Washington est demeurée centrale dans les préconisations et la surveillance du FMI jusqu'à la fin des années 1990.

La crise asiatique des années 1990

et la nécessité de stratégies alternatives

Un endettement privé fragile

L'accumulation de dette dans les pays d'Asie émergente s'est accélérée dans les années 1990 : la dette a augmenté en moyenne de 14 % par an de 1989 à 1996 sur l'ensemble de la zone, alors même que la croissance économique, pourtant très dynamique, s'élevait à 7,5 % en moyenne.

Trois caractéristiques de cet endettement ont mené à une situation de crise en 1997 :

une dette privée en forte progression (cf. graphique 5 infra) : à la différence de la crise latino-américaine, la forte croissance de la dette est liée à la progression de la dette des entreprises, financée par des flux de capitaux étrangers en dollar qui transitaient par les banques commerciales et les institutions financières domestiques. De 1989 à 1997, l'endettement privé de la zone double tous les deux ans et demi en moyenne ;

une absence de régulation : ces flux financiers entrants étaient principalement des flux bancaires. Les garanties implicites des gouvernements envers les banques ainsi que l'absence de réglementation macroprudentielle ont encouragé des prises de risque excessives, permettant aux entreprises déjà fortement endettées d'emprunter toujours davantage, et en devise (Mishkin, 1999) ;

une situation de déséquilibre externe : bien que ces entrées de capitaux financent en partie des investissements productifs, ils ont aussi été investis dans certaines entreprises mal gérées (Capulong et al., 2000) ou dans des secteurs de biens non échangeables, notamment l'immobilier (Muchhala, 2007). Ainsi, les déficits courants persistent (5 % du PIB en moyenne de 1990 à 1996 sur l'ensemble de la zone) et les faibles réserves de change accumulées ont accru la vulnérabilité aux chocs externes.

Dette de la région Asie émergente hors Chine

(en % du PIB)

Source : Banque mondiale.

Les tensions financières se matérialisent tout d'abord dans un pays avant de se propager à l'ensemble de la région. La situation budgétaire saine des économies asiatiques avant la crise permet d'éviter une série de défauts souverains ; seule la Thaïlande n'est pas en mesure de rembourser certaines échéances. Néanmoins, face au cercle vicieux des crises de balance des paiements, le FMI met en place, à la demande des gouvernements, des programmes de stabilisation à partir de décembre 1997. Les gouvernements adoptent différents cadres de résolution, intégrant notamment la création de structures de défaisances et une recapitalisation des banques, parfois par des nationalisations temporaires ; Claessens et al. (1999) dénombrent vingt et une banques commerciales nationalisées dans les cinq pays les plus touchés (Corée du Sud, Indonésie, Malaisie, Philippines et Thaïlande). Toutefois, les résolutions des dettes privées sont lentes et la part des prêts non performants demeure élevée de nombreuses années après la crise. L'assainissement se voit néanmoins facilité par le rebond rapide de la croissance, ainsi que par la baisse des déficits commerciaux et la résilience des flux de capitaux.

Des stratégies de résolution alternatives

La crise et sa diffusion à de nombreux pays émergents6 ont mis en évidence des faiblesses dans la surveillance, la résolution et les mécanismes de restructuration alors en vigueur7. D'un point de vue institutionnel, la Banque mondiale (par son initiative de 2001 des « principes régissant le traitement de l'insolvabilité et les relations entre créanciers et débiteurs ») et le FMI (épinglé par son agence indépendante d'évaluation en 2003 pour les insuffisances concernant sa surveillance et la sous-évaluation du risque de dérégulation) ont été amenés à infléchir leurs positions, transigeant avec les principes du Consensus de Washington.

D'un point de vue opérationnel, les cadres de résolution n'apparaissent plus adaptés aux habitudes de financement des économies émergentes à l'œuvre. L'intégration croissante des marchés de capitaux et le basculement des prêts syndiqués aux titres négociés ont complexifié les conditions de résolution. Dans la majorité des cas, les obligations étaient assorties de clauses de consentement unanime difficiles à mettre en œuvre. Il en résulte un intérêt croissant pour les clauses d'action collectives (CAC) dans les contrats de prêt dans un premier temps, puis dans les contrats de dette. Les CAC permettent de restructurer la dette avec le consentement d'une majorité de détenteurs d'obligations, ce qui augmente de fait la probabilité de réussite des restructurations et en accélère la mise en œuvre. En 2003, le Mexique est le premier pays émergent à émettre une obligation intégrant une CAC, suivi quelques mois après par la Corée du Sud, le Brésil et l'Afrique du Sud. Les CAC deviennent rapidement la norme pour la plupart des émissions de dette souveraine : la part des nouvelles émissions couvertes par des CAC passant de moins de 10 % en 2000-2002 à plus de 90 % en 2004-2006 (Bradley et al., 2008). La littérature montre que l'utilisation des CAC tend à accélérer les processus de restructuration et de résolution, favorisant un retour plus rapide à la croissance et réduisant l'occurrence des crises.

L'annulation comme unique solution de résolution

des crises de dette des PFR

Contexte d'une situation devenue inextricable

Dans les PFR, l'endettement souverain s'est avéré généralement peu rentable, car souvent lié à des projets dans des industries manufacturières peu compétitives ou à très faible valeur ajoutée, ou encore à l'expansion des dépenses courantes. De manière générale, le ratio « investissements/PIB » est resté faible durant les décennies 1970 et 1980. Les conflits militaires ou civils ont également pesé sur la conjoncture économique et ont alimenté le fardeau de la dette dans plusieurs pays (Cameroun, République Démocratique du Congo, Zambie en particulier).

Structurellement vulnérables au resserrement des conditions de financement externe, les PFR ont subi la propagation des épisodes successifs de crise depuis les années 1970. Les arriérés ont commencé véritablement à s'accumuler dans le sillage de la crise sud-américaine des années 1980, et de sa diffusion à l'ensemble des économies fragiles, affectant en premier lieu les pays qui avaient emprunté sur le marché des prêts syndiqués à des taux variables (République Démocratique du Congo, Côte d'Ivoire, Malawi, Niger, Sénégal, Zambie). De manière générale, les mécanismes de résolution apparaissent peu opérants, la durée moyenne de défaut des pays étant de treize ans. La mise en place de programmes d'ajustement par la Banque mondiale et le FMI intègrent des soutiens financiers calibrés et des rééchelonnements des services de la dette par les créanciers officiels du Club de Paris. Ceux-ci parviennent, parfois, à résoudre les problèmes de liquidité, mais in fine entretiennent l'augmentation de l'encours de dette. En 1994, la dette externe moyenne des PFR dépasse le seuil symbolique de 100 % du PIB et est à 90 % détenue par des créanciers publics.

Les initiatives d'allégements de la dette des pays pauvres très endettés (PPTE)

Face à cette détérioration, il apparaît que la dette des PFR n'est pas remboursable. L'idée d'un allégement de la dette à des niveaux viables va faire peu à peu consensus : les membres du Club de Paris décident d'annulations partielles des dettes issues de l'aide publique au développement, et de remises partielles, à partir de 1988 et jusqu'à 1994. L'initiative en faveur des PPTE8, adoptée en septembre 1996, consiste à coordonner les mesures d'allégement de la dette à des niveaux soutenables (définis par le FMI), en contrepartie de la mise en place d'un ensemble de politiques et de réformes économiques. Les résultats de cette initiative apparaissent cependant limités, notamment du fait des contreparties demandées en termes de réformes économiques : seuls sept des trente-neuf PPTE participent encore au programme après trois ans. Ainsi, en 1999, un plan renforcé est mis en œuvre, afin de permettre un accès plus rapide à l'allégement de dette, toujours assorti de conditions importantes mais centrées sur la réduction de la pauvreté. En 2005, une nouvelle initiative d'allégement de la dette sur la seule dette détenue par les institutions multilatérales (MDRI)9 est lancée – avec une réduction potentielle pouvant aller jusqu'à 100 % de la dette éligible (FMI, 2006). Au total, trente-six pays bénéficient d'un allégement de la dette dans le cadre des initiatives PPTE entre 1996 et 2015. En 2013, le ratio médian de dette publique des PFR ne s'élève plus qu'à 30 % du PIB. À la fin de 2017, la Banque mondiale estime que le coût total du programme PPTE est d'environ 76,2 Md$ (Banque mondiale, 2019b). Dans la décennie qui a suivi l'allégement de la dette, la croissance a rebondi, les investissements et les dépenses sociales ont augmenté et le nombre de PFR a diminué de moitié. Néanmoins la croissance mondiale dynamique durant la décennie 2000, l'envolée des prix des matières premières et une réduction manifeste des conflits armés en Afrique ont également contribué à cette baisse de la pauvreté (Essl et al., 2019).

La crise de la Covid-19 rend d'autant plus

urgente une réforme de l'architecture

internationale de la dette

Une explosion de l'endettement liée à la Covid-19

À la veille de la pandémie, le FMI estimait que la moitié des PFR étaient déjà en risque élevé de surendettement. Or les conséquences de la crise de la Covid-19 viennent aggraver la situation par ses effets sur les différents postes de la balance des paiements et des comptes nationaux : (1) ralentissement de l'activité mondiale lié à la baisse de la demande domestique et du commerce international de biens ; (2) baisse du cours des matières premières dont les exportations de nombreux PEED dépendent ; (3) recul des financements internationaux privés10 ; (4) chute du tourisme international et donc des exportations de services. Enfin, les mesures d'endiguement prises pour limiter la propagation du virus perturbent la production et sont susceptibles de modifier les chaînes d'approvisionnement du commerce international.

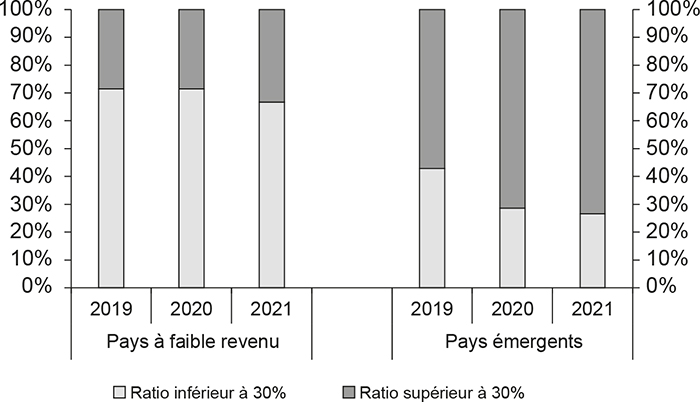

Cette contraction de l'activité induit un recul des recettes budgétaires pour les gouvernements, tandis que les dépenses augmentent afin de renforcer les capacités sanitaires et de limiter les conséquences économiques et sociales de la pandémie. En dépit des programmes d'assouplissement quantitatif mis en place par de nombreuses banques centrales émergentes, le recours important à l'endettement souverain externe est inévitable. Le service de la dette devrait ainsi progresser pour un certain nombre de PEED, en lien avec la diminution des recettes fiscales (cf. graphique 6 infra).

Ratio anticipé du service de la dette publique sur les recettes publiques

(proportion de pays)

Source : FMI (2020e).

Or les besoins de financement des PEED devraient rester élevés à court et moyen terme, en lien avec les incertitudes sur la durée de la pandémie et le financement du rattrapage à la suite de la contraction de l'activité. Les dépenses des gouvernements sont ainsi durablement orientées à la hausse, tandis que les marges de manœuvre budgétaires demeurent contraintes. La crise de liquidité pourrait alors laisser place à un problème de soutenabilité, voire de solvabilité, de la dette pour de nombreux PEED. Si la réponse internationale à la crise de la liquidité dans les PEED a été rapide et significative, la réponse aux éventuelles crises de solvabilité à venir devra également être adaptée.

La réponse internationale à la crise de liquidité dans les PEED

Au-delà de l'augmentation des financements d'urgence du FMI11 et des fonds concessionnels des banques multilatérales de développement12, qui ont joué un rôle considérable, la réponse internationale a cherché à alléger la contrainte immédiate du service de la dette des PFR. Plusieurs propositions académiques ont mis en avant la nécessité d'un moratoire au bénéfice des PEED, y compris sur la dette détenue par les créanciers privés (Bolton et al., 2020 ; Reinhart et Rogoff, 2020). Le FMI a accordé pour sa part un allégement du service de la dette à vingt-neuf pays, parmi les plus pauvres et les plus vulnérables, au titre du fonds fiduciaire réaménagé d'assistance et de riposte aux catastrophes (Catastrophe Containment and Relief Trust, CCRT), pour un montant de 488,7 Md$. Parallèlement, les pays du G20 ont décidé un moratoire sur le service de la dette externe (Debt Service Suspension InitativeI, DSSI) pour un groupe de pays éligibles sur la période mai 2020-décembre 2020, prolongée ensuite jusqu'à juin 2021, avec une clause de revue, pour un éventuel nouveau prolongement de six mois. À la fin de décembre 2020, ce moratoire a permis aux 45 pays participants, sur 73 éligibles, de dégager 5 Md$.

Si la rapidité et l'ampleur de la réponse internationale pour éviter une crise de liquidité dans les PEED sont à saluer, deux limites peuvent cependant être soulignées :

l'absence des créanciers privés : en dépit de l'appel du G20 à une participation des créanciers privés au moratoire, celui-ci est resté sans effet. L'Institute of International Finance, qui rassemble les acteurs mondiaux privés du secteur financier, a publié des termes de référence visant à offrir une boîte à outils aux pays éligibles à l'initiative souhaitant demander une suspension du service de leur dette à leurs créanciers privés. Cependant, les PEED ont renoncé à solliciter ces derniers, craignant une dégradation de leur endettement souverain par les agences de notation, qui pénaliserait leurs futures émissions obligataires. La Zambie, dont le niveau de dette atteint 110 % du PIB, n'est pas parvenue à convaincre ses créanciers privés d'accepter un report de paiement et a fait défaut en novembre 2020 sur un coupon de l'un de ses eurobonds ;

le périmètre limité de pays éligibles : le moratoire sur le service de la dette ne concerne qu'une partie des PEED. Les pays éligibles à la DSSI sont les seuls pays éligibles aux ressources de l'AID13, soit schématiquement les PFR. Or de nombreux pays émergents font également face à de fortes contraintes budgétaires dans le contexte de la crise de la Covid-19 et subissent de très fortes tensions sur leur dette souveraine.

Face à ces limites, le risque est particulièrement fort de voir se multiplier des situations de défaillances sur la dette souveraine des PEED14.

Une nécessaire réforme de l'architecture internationale de la dette

Alors que la probabilité de voir survenir des défaillances liées à la dette dans les PEED est de plus en plus forte dans le sillage de la crise de la Covid-19, la mise en œuvre de mécanismes communs favorisant une restructuration ordonnée de la dette apparaît critique.

Les mécanismes intégrés de traitement de la dette

Pour structurer les mécanismes de résolution des crises souveraines, des clubs informels ont été mis en place, à l'instar du Club de Paris, qui réunit les créanciers publics détenteurs de dettes souveraines, et du Club de Londres, qui réunit les investisseurs privés détenteurs eux aussi de telles créances. Néanmoins l'approche de ces clubs informels n'est satisfaisante que lorsque le nombre de créanciers est limité. L'essor du marché obligataire international de la dette souveraine à partir des années 1980 a rendu le système des clubs insuffisant, la recherche d'une solution à l'échelle internationale apparaissant nécessaire. Le projet de Sovereign Default Resolution Mechanism (SDRM), envisagé au début des années 2000 par le FMI, prévoyait d'appliquer aux dettes souveraines un mécanisme inspiré du droit des faillites des débiteurs privés. Ce projet a cependant été abandonné au vu des nombreux obstacles : réticence des pays à encadrer la gestion de leur dette souveraine et à rendre trop mécanique sa restructuration ; risque d'aléa moral (incitation au défaut). En l'absence d'un tel mécanisme international de gestion des défauts, le risque est de voir se multiplier les comportements d'investisseurs opportunistes qui achètent des titres décotés et demandent un remboursement de la valeur faciale (fonds vautours en Argentine, par exemple), alors que les créanciers ayant accepté une restructuration sont victimes d'une inégalité de traitement.

La crise de la Covid-19 et ses conséquences sur la soutenabilité de la dette des PEED relancent le débat sur la mise en place de nouveaux mécanismes de gestion des défauts souverains à l'échelle globale. La CNUCED a ainsi proposé la mise en œuvre d'un accord mondial sur la dette pour les pays en développement (Global Debt Deal), qui instaurerait une « autorité internationale de la dette des pays en développement » ayant pour mission de superviser la mise en œuvre de moratoires temporaires sur le paiement des intérêts de la dette, ainsi que les évaluations au cas par cas de la viabilité de la dette à long terme et les accords d'allégement et de restructuration (CNUCED, 2020a).

Sans aller jusqu'à l'instauration d'une nouvelle autorité de la dette, les pays du G20 ont souhaité dépasser la réponse ponctuelle à la crise de liquidité dans les PEED via la DSSI et passer à une approche plus structurelle afin d'anticiper de manière coordonnée d'éventuelles restructurations des dettes souveraines. Les pays du G20 ont ainsi adopté en novembre 2020 un cadre commun pour le traitement de la dette (Common Framework for Debt Treatment). L'objectif est de disposer de principes communs décidés dans un cadre multilatéral, tout en maintenant une approche au cas par cas. Ce cadre commun vise à garantir une comparabilité de traitement entre les créanciers. Il n'existe cependant pas de consensus sur la manière dont les différentes options de résolution (ajustement intérieur, flux financiers nets positifs, ou encore allégement de la dette, telles que les initiatives PPTE et MDRI) pourraient s'appliquer aux circonstances actuelles.

Si la mise en place de mécanismes intégrés pour le traitement des défauts souverains ne fait pas consensus, l'établissement de principes communs, tels que définis dans le Common Framework for Debt Treatment, tout en conservant une approche discrétionnaire, constitue un élément essentiel afin de renforcer l'architecture financière internationale.

Vers une généralisation de l'approche contractuelle ?

Les CAC

En l'absence de mécanismes intégrés de traitement de la dette souveraine, la communauté internationale s'est principalement appuyée sur l'approche contractuelle pour prévenir et résoudre les problèmes de dette souveraine, notamment par l'adoption de CAC puis de CAC améliorées15 introduites en 2014. Cependant, l'utilisation de CAC n'est pas universelle et celles-ci demeurent absentes dans environ la moitié de l'encours des obligations internationales émises avant 2014, et le délai sera long avant qu'elles n'arrivent à échéance (dans plus de dix ans pour 30 % d'entre elles). De plus, elles sont notamment utilisées dans les juridictions anglo-saxonnes et non dans les juridictions chinoise ou japonaise. Enfin, les entités infranationales ou les entreprises d'État n'y ont bien souvent pas recours. Au-delà de la nécessaire universalisation des CAC améliorées et afin d'accroître leur efficacité, le renforcement du mécanisme de vote agrégé (single-limb), jusqu'ici resté inutilisé et qui permet à une majorité de créanciers de contraindre la minorité à une restructuration, est également une piste à explorer.

Les instruments de dette contingente

La pandémie pourrait accélérer la mise en œuvre d'instruments innovants de gestion de la dette, qui puissent être déclenchés en amont, en cas de choc externe susceptible d'entraîner une situation de surendettement et, en aval, en cas de restructuration. La généralisation de tels instruments permettrait d'éviter à l'avenir les épisodes de restructurations, souvent longs, coûteux et déstabilisants (Breuer et Cohen, 2020).

Leur mise en place pourrait prendre la forme de clauses préventives spécifiques dans les contrats de dette permettant ainsi aux pays créanciers de bénéficier d'un répit en cas de choc externe (désastre naturel ou épidémie, par exemple). Un tel instrument fonctionnerait comme un mécanisme assurantiel. Il aurait l'avantage d'être contracylique pour les débiteurs, grâce à une suspension automatique du service de la dette, et de limiter les incertitudes pour les créanciers, grâce au cadre préétabli du moratoire. Le Club de Paris a ainsi introduit une « clause ouragan » dans l'accord de rééchelonnement de la dette de la Grenade en 2015, afin de prendre en compte les aléas climatiques spécifiques pouvant impacter la capacité du pays à assurer le service de sa dette. La vulnérabilité climatique exacerbée des PFR invite à développer ce type de clauses de dette préventives en cas de survenue de désastres naturels, afin d'éviter les situations de surendettement (Debels-Lamblin et al., 2020).

Plus généralement, l'adoption d'instruments de dette contingente pourrait accroître la résilience des pays vulnérables aux chocs en limitant le risque de défaut, tout en associant davantage les créanciers aux performances économiques des pays débiteurs. Le dispositif consiste à ajuster les remboursements aux créanciers en fonction des performances économiques du pays débiteur, mesurées par la croissance (obligations indexées sur le PIB), les exportations ou encore le prix des matières premières. Les obligations indexées sur le PIB ne sont pas un instrument nouveau (FMI, 2017, par exemple), mais la crise actuelle leur donne une nouvelle actualité. Si l'on voit bien les bénéfices de tels instruments pour les pays débiteurs, ceux-ci ont également des avantages pour les investisseurs : diversification des portefeuilles notamment (Cabrillac et al., 2016). Néanmoins ce type d'instruments soulève un certain nombre de difficultés de mise en œuvre et dans la pratique, l'appétit des investisseurs est encore très limité : leur utilisation restreinte et leur relative complexité en font des actifs peu liquides, ce qui limite d'autant leur attrait.

Le rôle essentiel du secteur privé et la transparence de la dette

Au vu de l'importance prise par les créanciers privés dans l'endettement souverain des PEED dans les dernières décennies, le secteur privé a un rôle essentiel à jouer dans les efforts mis en œuvre afin de limiter les vulnérabilités liées à la dette dans ces pays et dans les réflexions sur les mécanismes de résolution.

Comme évoqué précédemment, la participation du secteur privé à la DSSI est restée extrêmement limitée. Or cette absence de participation présente un fort risque d'aléa moral, les créanciers publics, qui assument seuls le fardeau de la dette, subventionnant implicitement les créanciers privés. La comparabilité de traitement entre créanciers inscrits dans le Common Framework for Debt Treatment vise ainsi à réduire un tel aléa moral en cas de restructuration.

Le manque de transparence sur les données de la dette souveraine contractée auprès du secteur privé continue cependant d'alimenter les craintes de dette cachée dans certains PEED. Les Principes volontaires pour la transparence de la dette adoptés par l'IIF visent à disposer d'un cadre permettant d'améliorer la transparence des prêts souverains accordés par le secteur privé et, par là, de renforcer la viabilité de la dette des PEED. La mise en œuvre de ces principes est cependant toujours en attente.

Conclusion

La crise de la Covid-19 est venue exacerber les vulnérabilités d'endettement préexistantes et laisse craindre la survenue d'épisodes de défaillances à grande échelle dans les PEED. Dans ce contexte, la réforme de l'architecture internationale de la dette est un enjeu critique.

Plus largement peut-être, l'épidémie de la Covid-19 interroge sur l'impact des désastres naturels sur la dette publique des PEED, et notamment des PFR. Alors que nombre d'entre eux sont particulièrement vulnérables aux désastres naturels, tant du fait de leur exposition à ces phénomènes que de leur faible niveau de développement économique et humain, le risque de multiplication d'événements extrêmes liés au changement climatique met en question la capacité de financement de l'adaptation de ces pays sans mettre en péril la viabilité de leur dette.

Au vu de l'ampleur des besoins de financement des PEED, davantage de flux privés, transparents et régulés, sont nécessaires car la réponse des seuls organisations multilatérales et bailleurs officiels bilatéraux ne pourra être suffisante. Il s'agit aussi de veiller à ne pas mettre en péril la soutenabilité de la dette de ces pays et d'assurer, en cas d'éventuelle restructuration, un partage équitable entre tous les créanciers. C'est cet équilibre qui doit guider l'ensemble des parties prenantes afin de construire un système financier plus sûr.