Doit-on encore se préoccuper des déséquilibres courants dans le double contexte des changes flexibles et de la libéralisation financière internationale ? Pour ses défenseurs, la libéralisation des flux de capitaux devait assurer trois types de conséquences. Tout d'abord, à long terme, une meilleure efficience allocative de l'épargne mondiale, les transferts d'épargne devant s'effectuer des pays industriels, à forte épargne, et donc à rapport capital/travail élevé, vers les pays émergents, en pénurie d'épargne et disposant d'un ratio capital/travail plus faible. Ensuite, sur un plan microéconomique, on attendait de la globalisation financière qu'elle engendre une efficience accrue des marchés et une plus grande dispersion des risques induits par les opérations financières, par le jeu de divers mécanismes : une gestion internationale des portefeuilles permettant la mise à profit de la décorrélation des rendements et des volatilités, l'élimination des rentes de situation et le renforcement de la concurrence parmi les intermédiaires financiers. Enfin, sur le plan macroéconomique, on attendait un allégement des contraintes de balances des paiements donnant par conséquent des marges de liberté accrues pour la politique économique et assurant un lissage de la consommation et de la croissance en présence de chocs. S'ajoutant aux ajustements induits par la flexibilité des taux de change, cela devait s'opérer par le financement privé des déséquilibres de balances des paiements en faisant appel aux marchés, via le recours facilité à l'endettement et aux entrées de capitaux.

L'expérience de la globalisation financière, depuis quarante ans, ne recouvre qu'imparfaitement ce schéma théorique et les paradoxes sont légion. Si l'on se limite à la dimension macroéconomique, les politiques menées restent assujetties à la crédibilité que les investisseurs leur accordent et elles dépendent fortement de la confiance, quelque peu fugace, des marchés. Les taux de change, plus qu'aux fondamentaux, répondent aux écarts de rendements et aux anticipations des investisseurs internationaux. La liberté accrue pour les politiques économiques n'est donc pas garantie. Il y a sans doute un report des ajustements, mais au prix d'un accroissement de l'endettement externe, source de risques multiples : hausses des taux et des primes de risque, volatilité, procyclicité, sudden stop (brusque interruption des afflux de capitaux), crises de change, etc. De fait, les policy makers, dans leur immense majorité, restent préoccupés par l'apparition et surtout l'aggravation des déficits courants. Certes, après l'explosion de ces déséquilibres jusqu'à la crise de 2008-2009, leur taille a diminué, nous y reviendrons. Mais le FMI (Fonds monétaire international) publie désormais un Rapport annuel destiné au G20 sur les fragilités mondiales qui accorde une place importante aux déséquilibres excessifs de balances des paiements. Quant à la Commission européenne, depuis juillet 2010, elle produit une batterie d'indicateurs de déséquilibres macroéconomiques potentiels des pays membres de l'Union européenne parmi lesquels les déficits des paiements courants soutenables constituent désormais l'un des critères d'accès à la zone euro pour d'éventuels nouveaux candidats, ce qui n'était pas le cas dans les critères de Maastricht.

Mais quels sont les rapports qu'entretient cette question avec la libéralisation financière ? Le très fort accroissement des déséquilibres des paiements courants, qualifiés désormais de déséquilibres globaux, n'aurait pas été possible sans l'essor des financements internationaux que la libéralisation des marchés a provoqué. Et le fait qu'ils fassent l'objet de financements externes, au-delà de l'utilisation nécessairement limitée dans le temps des réserves de change, suscite l'inquiétude quant au risque d'interruption de ces flux de capitaux et quant aux effets éventuels sur la stabilité financière, sur les taux de change, sur les prix d'actifs, voire sur la dynamique macroéconomique, tant parmi les émergents qu'au sein des pays les plus développés. Dans le même temps, certains économistes jugent inappropriée cette préoccupation, pour des raisons radicalement opposées. Les uns se réfèrent à un monde de marchés parfaits, complets, à la Arrow-Debreu, où la diversification internationale des couples rendements-risques, dans un univers infini et parfaitement prévisible, se traduit nécessairement par de « bons » déséquilibres et révèle tout simplement un processus d'allocation internationale et intertemporelle des ressources, réelles et financières, qui n'a aucune raison, à ce titre, de susciter des inquiétudes ou de provoquer des inflexions de politique économique. C'est la thèse de l'innocuité des déséquilibres globaux. D'autres envisagent un monde d'imperfections, de distorsions, portées par les mouvements internationaux de capitaux, en privilégiant l'hypothèse d'un cycle financier global, en mettant en avant le rôle des flux bruts de capitaux et les stocks de dettes et de créances internationales, plutôt que les flux nets assimilés à des transferts d'épargne nette, autant de facteurs susceptibles de conduire à une forte hausse des risques systémiques, à des tensions au sein des systèmes financiers, à la succession de phases de boom et de bust du crédit domestique et des crédits internationaux, au déclenchement de crises (crises de change, crises bancaires, crises de l'endettement souverain), indépendamment de la configuration des balances courantes, même si celles-ci doivent rester sous surveillance, ne serait-ce qu'à cause des effets sur le volume de l'emploi ou les tentations protectionnistes. C'est la thèse du découplage entre les déséquilibres courants et les sources d'instabilité macroéconomique et financière issues de la libéralisation financière.

Ces débats sont aujourd'hui rendus plus complexes par un double phénomène, directement lié à la libéralisation financière depuis quarante ans : d'une part, le poids croissant de la composante financière des déséquilibres courants, qui ne se limitent nullement aux balances commerciales, mais qui intègrent la balance des revenus du capital et, d'autre part, les effets qu'induit la permanence des déséquilibres courants sur les positions extérieures nettes, exposées en outre à des effets de valorisation puissants, liés aux variations de taux de change et à la dynamique comparée des prix d'actifs, du côté des actifs et du côté des engagements internationaux. On le voit, la libéralisation financière transforme la question des déséquilibres courants et sa place dans les contraintes externes qui pèsent sur les policy makers, et tel est l'objet de cet article. Dans la première partie, on revient sur la caractérisation théorique et empirique des bons et des mauvais déséquilibres courants. Dans la deuxième partie, quelques faits stylisés permettent d'évaluer l'ampleur des déséquilibres globaux et des positions financières extérieures. La troisième partie analyse l'impact de la libéralisation financière sur la composante financière des déséquilibres globaux et la dynamique des positions financières extérieures. Enfin, dans la quatrième partie, on examine la thèse du découplage entre les déséquilibres courants et les transferts internationaux d'épargne et de liquidités.

Les bons et les mauvais déséquilibres courants

Rappels théoriques

La nécessité de réduire les déséquilibres globaux est souvent présentée comme une vérité d'évidence. Mais l'analyse économique montre cependant que les déséquilibres courants ne sont pas nécessairement indésirables : il y a de bonnes et de mauvaises raisons à leur apparition et leur maintien peut induire de bonnes et de mauvaises conséquences.

Au regard de l'analyse néoclassique de l'échange international, les déséquilibres courants s'apparentent à un commerce intertemporel entre une économie nationale et le reste du monde qui renforce l'efficience d'ensemble (Corden, 2011). Les exportations nettes des pays en situation de surplus courant résultent d'une préférence collective pour une consommation future puisque en contrepartie d'une production plus élevée que l'absorption domestique, ils reçoivent des actifs financiers garantissant un remboursement, dans l'avenir, avec intérêts ou dividendes. D'où la notion d'exportation nette d'épargne pour les pays excédentaires, et d'importation nette d'épargne pour les économies enregistrant un déficit courant. Cela exige évidemment que la situation s'inverse dans le long terme, les pays déficitaires étant tenus de rembourser leur stock d'endettement externe au moyen d'un excédent courant, et donc d'une exportation nette d'épargne. Il y a cependant une asymétrie fondamentale entre les surplus et les déficits courants. L'accumulation d'excédents, pour de bonnes ou de mauvaises raisons, est théoriquement sans limites, puisqu'il s'agit d'affecter à l'étranger une part de l'épargne domestique, et c'est là une situation aisément réversible. Il n'en est pas de même pour l'accumulation de déficits courants, là encore pour de bonnes ou de mauvaises raisons, qui reste assujettie au bon vouloir et aux anticipations des investisseurs étrangers. Dès lors, dans ce type de raisonnement, les déséquilibres de paiements n'ont rien de pathologique et à court terme l'équilibre des paiements courants ne saurait être considéré comme un objectif de politique économique. Un autre argument classique, souvent invoqué, consiste à dire que si des transferts d'épargne nette sont réalisés à l'échelle internationale, en contrepartie d'excédents courants, c'est en raison des taux de rendement plus élevés du capital dans les pays importateurs d'épargne nette, et donc en déficit courant. C'est ainsi que la libéralisation de la finance a été très largement justifiée par ses effets escomptés sur l'allocation efficiente de l'épargne à l'échelle internationale.

Au-delà de ces considérations de long terme, en quoi peut-on parler de bons et de mauvais déséquilibres courants sous l'angle des politiques économiques ? Si l'on suit le raisonnement de Blanchard et Milesi-Ferretti (2011), indépendamment des externalités induites vers le reste de l'économie mondiale, les déficits courants d'une économie, synonymes d'afflux nets d'épargne, répondent à de mauvaises raisons en présence d'un boom incontrôlé du crédit ou des prix d'actifs, si les entrées d'épargne financent la consommation publique ou privée sans rentabilité future pour assurer le remboursement de la dette externe, ou bien en réponse à un déficit chronique d'épargne publique occasionnant des déficits budgétaires récurrents. Mais ils peuvent aussi exprimer de bonnes raisons, par exemple lorsque la productivité élevée du capital exerce une forte attractivité auprès des investisseurs internationaux ou si les flux nets d'épargne étrangère sont intermédiés en direction des investissements publics ou des besoins de financement des entreprises. Les excédents courants, synonymes de sorties nettes d'épargne, s'apparentent à de mauvais déséquilibres si l'épargne domestique est excédentaire à cause du poids de l'épargne de précaution liée aux déficiences du système social, ou en présence d'une intermédiation financière inefficace à l'intérieur du pays concerné. Les mauvaises raisons peuvent également provenir d'une offre insuffisante ou excessivement contraignante de facilités d'ajustement en cas de crise de change, auprès du FMI par exemple, justifiant aux yeux des autorités nationales une accumulation que l'on peut juger excessive de réserves de change. En revanche, on verra plutôt de bonnes raisons à l'apparition d'excédents courants liés au vieillissement de la population et au besoin de ressources futures pour assurer le paiement des retraites, ou encore dans le contexte d'une stratégie de croissance tirée par les exportations et s'appuyant sur une monnaie sous-évaluée, une croissance bridée de la demande interne, des exportations élevées. Sous cet angle, les déséquilibres courants peuvent répondre à des choix intertemporels ou à des écarts de rendements du capital qui les rendent efficients, mais aussi à des distorsions ou à des inefficiences structurelles, sur le plan social ou financier, qu'il convient alors de réduire, en faisant ainsi d'une pierre deux coups, puisque leur résorption assurera de facto l'ajustement des déséquilibres courants.

Mais les déséquilibres courants produisent également des externalités vers les autres pays, surtout s'ils concernent des économies de grande taille. Pensons à la Chine et aux États-Unis dans les années 2000. Car la récurrence de déficits courants place les économies concernées sous la menace d'une fragilisation des intermédiaires financiers domestiques et d'une interruption subite des entrées de capitaux, surtout si les placements étrangers sont liquides ou à court terme, s'ils sous-évaluent les risques (change, taux, prix d'actifs), et donc s'ils sont de nature à provoquer un ajustement désordonné sur les marchés de capitaux, sur les taux de change, pouvant dégénérer en crise systémique. Toutefois, ces mauvaises raisons concernent l'ensemble des afflux internationaux de capitaux, et ne sont pas spécifiques aux flux nets adossés à un déficit courant. Si les surplus courants répondent à une stratégie de sous-évaluation du taux de change ou à un régime de croissance tirée par les exportations, on peut y voir de mauvaises raisons à l'échelle internationale au sens où il y a là une distorsion de concurrence inéquitable et contraire, par exemple, aux règles de l'OMC (Organisation mondiale du commerce). Tout dépend alors des seuils (de sous-évaluation et d'accumulation de réserves) qui rendent inacceptables de telles configurations et justifient certaines politiques de rétorsion au sein des autres économies en proie, symétriquement, à des déficits courants. On peut ainsi juger, en théorie, que les énormes déséquilibres courants entre l'Asie et les États-Unis jusqu'à la crise de 2008-2009 répondaient à de mauvaises raisons à cause de la sous-évaluation du renminbi. On peut aussi considérer, à l'inverse, que ces déséquilibres étaient justifiés par de bonnes raisons et s'apparentaient à un état d'équilibre international, le système financier américain étant le seul capable d'offrir des actifs financiers répondant aux exigences de liquidité et de sécurité recherchées par les investisseurs asiatiques.

Plus généralement, que l'on se limite à la situation d'une économie prise isolément ou que l'on tienne compte des effets induits sur les autres économies nationales, l'accumulation de déséquilibres globaux peut donc répondre à de bonnes et de mauvaises raisons, qui dépendent du contexte financier international, du niveau de développement, de la démographie, etc. S'il ne s'agit pas de conclure à l'innocuité des déséquilibres globaux et à leur caractère bénin ou dénué d'externalités négatives ou de risques de turbulences financières et de crises de change, si l'on est loin d'un phénomène de type win win (Obstfeld et Rogoff, 2010), il faut reconnaître que la théorie économique non seulement a quelque peine à juger du caractère efficient ou pathologique d'une configuration de déséquilibres globaux, mais aussi a finalement peu de choses à dire sur les seuils d'insoutenabilité ou les niveaux appropriés de solde courant pour une économie nationale (Jeanne, 2011). On ne peut donc pas conclure théoriquement à l'impératif d'un ajustement rapide ou à la nécessité d'adopter des règles strictes interdisant, par exemple, le dépassement d'un seuil de surplus ou de déficit courant en pourcentage du PIB.

La thèse conventionnelle : les déficits courants excessifs

au cœur des fragilités internationales

Revenons sur la thèse de l'innocuité des déséquilibres courants, qui prend d'ailleurs plusieurs formes. Pour les uns, ces déséquilibres sont auto-équilibrants, dans la filiation de David Hume invoquant en 1752 le mécanisme des flux d'espèces qui, en régime d'étalon-or, permet d'assurer un rééquilibre automatique de tout déséquilibre externe, ou en référence à l'approche monétaire de la balance des paiements. C'est l'hypothèse des marchés parfaits et complets, pour les biens, les facteurs de production comme pour les actifs, avec extension à l'économie ouverte. On trouve une forme plus empirique de cette conception dans ce que Obstfeld (2012) appelle la doctrine de Lawson ou la thèse des adultes consentants de Pitchford. Tous deux, sur une base empirique, prétendaient que les déficits courants de leurs pays respectifs (le Royaume-Uni entre 1986 et 1989, et l'Australie dans les années 1970) prenaient leur source dans des décisions privées et ne posaient aucun problème de sou tenabilité puisque aucune crise financière sérieuse ne pouvait spécifiquement sanctionner de tels déséquilibres, ce qui fut le cas.

Comment, alors, expliquer que les policy makers continuent d'accorder une telle importance aux déséquilibres courants, alors qu'ils ne représentent qu'un volume très faible comparé à l'océan des flux financiers croisés ? Plusieurs types de réponses peuvent être apportés. D'abord, la carte des déséquilibres courants influe sur la répartition de l'emploi. Un déficit courant permet de consommer plus que l'output domestique, mais la production est réalisée à l'étranger. D'où le risque d'alimenter les mesures protectionnistes, on le voit depuis 2019 dans le cas américain. Ensuite, mais c'est là un sujet de controverses, certains considèrent que de nombreuses crises financières (crises de change, crises souveraines) ont été précédées par d'importants déficits courants (Gourinchas et Obstfeld, 2012 ; Catao et Milesi-Ferretti, 2014). Mais d'autres économistes jugent excessive cette appréciation quant à la capacité prédictive des soldes courants sous l'angle des crises (Frankel et Rose 1996 ; Frankel et Saravelos, 2010). On peut également considérer que les déficits courants s'apparentent à un signal d'alerte, ou encore un symptôme de déséquilibres macroéconomiques ou de fragilités financières potentielles, par exemple en présence d'un boom du crédit, lui-même alimenté par les entrées de capitaux bancaires (Obstfeld, 2012). Mais alors la source de la crise, c'est l'emballement du crédit plutôt que le déficit courant per se. S'y ajoutent, à tort ou à raison, les effets sur les anticipations des investisseurs et par là sur la dynamique des taux de change. En même temps, il est indéniable que des phases de boom du crédit ont pu être observées sans afflux net de capitaux et en présence d'excédents courants, par exemple au Japon. Notons cependant que les mécanismes conduisant à la dégradation de la balance courante ne sont pas réductibles à des transferts d'épargne nette, contrepartie financière des déséquilibres courants dans les comptes nationaux, mais intègrent également des transferts de liquidité, ce que soulignent avec insistance Borio et les économistes de la BRI (Banque des règlements internationaux), nous y reviendrons. Mais la source principale de préoccupation associée à des déficits courants, c'est le risque d'un sudden stop, et donc d'une interruption brutale des entrées de capitaux en présence d'un changement des anticipations, de la perception d'un risque domestique ou global significativement plus élevé conduisant à une forte dépréciation du taux de change, nominal et réel, des pays concernés, ou à cause d'une prise de conscience de l'ampleur des engagements financiers externes, jusqu'alors négligés mais subitement pris en compte au titre des fragilités, dans une logique d'équilibres multiples largement décrite dans les modèles dits de seconde génération de crises de change.

En résumé, en quoi les déficits courants constituent-ils une menace ? C'est à cause de l'exposition à un sudden stop avec l'assimilation de ce déséquilibre à une dégradation de la position extérieure nette et, donc, à une mise en cause de la solvabilité future d'un pays jugé, dès lors, surendetté, et parce qu'ils peuvent constituer le symptôme, ou le reflet, de déséquilibres macroéconomiques risquant de rendre nécessaire un ajustement violent, notamment du taux de change. Toutefois, la littérature, à ce sujet, on l'a dit, reste peu concluante, entre ceux pour qui les déficits courants augmentent la probabilité d'une crise de change ou d'une crise de l'endettement souverain et ceux qui en relativisent l'importance.

On observe aujourd'hui une focalisation croissante sur les flux bruts de capitaux, plutôt que sur les soldes nets, images inverses des déséquilibres courants, et sur le stock d'actifs ou d'engagements, en l'occurrence la position extérieure nette (NIIP, net international investment position). Le cumul dans le temps des déficits courants devrait dégrader la NIIP. Mais celle-ci ne dépend pas seulement des déficits courants, mais aussi des effets de valorisation sur les stocks d'actifs et d'engagements internationaux accumulés dans le passé.

Flux de déséquilibres globaux et stocks

de positions financières extérieures

Faits stylisés

La question des rapports entre les déséquilibres de balances courantes et la globalisation financière se pose aujourd'hui en des termes profondément nouveaux qui relèvent d'abord d'un changement d'échelle. En effet, quarante ans après l'amorce du processus de la libéralisation financière, puis son essor rapide dans les années 1990 à l'échelle de la planète, trois phénomènes méritent l'attention : l'ampleur des flux croisés de capitaux bruts, pour l'essentiel entre les pays développés ; l'augmentation rapide des déséquilibres courants, et par là même des transferts nets d'épargne ou de liquidités, jusqu'à la crise financière de 2008-2009, avant qu'apparaisse un repli, sans toutefois revenir à la situation de départ ; la hausse considérable des stocks d'actifs et d'engagements internationaux, sans interruption jusqu'ici, les positions nettes se traduisant par une polarisation entre les économies créditrices et les économise débitrices vis-à-vis du reste du monde.

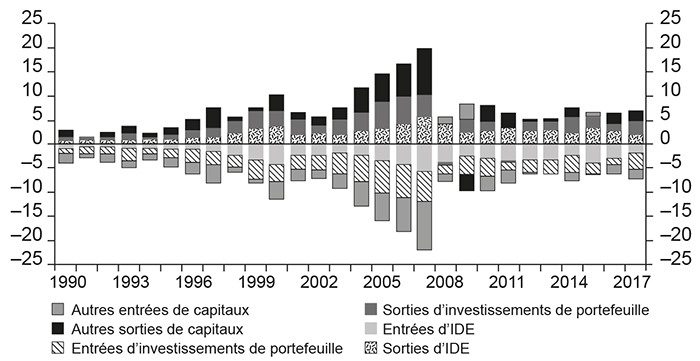

Le graphique 1 infra retrace l'évolution des flux de capitaux bruts, entrants et sortants, par grandes catégories de flux : les investissements de portefeuille (actions et obligations), les investissements directs à l'étranger (IDE), et les autres flux financiers (pour l'essentiel les flux de crédits et d'emprunts bancaires). En 1990, ces flux représentaient environ 4 % du PIB mondial. Un pic a été atteint en 2007, autour de 20 % du PIB mondial, avant de se stabiliser entre 5 % et 10 % du PIB mondial. La prise en compte des flux bruts donne toute la mesure de la croissance exponentielle des mouvements internationaux de capitaux au cours de cette période : multiplication par 5 de leur poids relatif vis-à-vis du PIB mondial jusqu'en 2007 ; multiplication par 2,5 si l'on se situe en fin de période. On remarque que cette expansion a surtout été alimentée par les flux bancaires, notamment dans les années 2000, et par les investissements de portefeuille plutôt que par les IDE.

Évolution des flux de capitaux bruts, entrées et sorties,

à l'échelle mondiale, 1990-2017

(en % du PIB mondial)

Source : Obstfeld (2018).

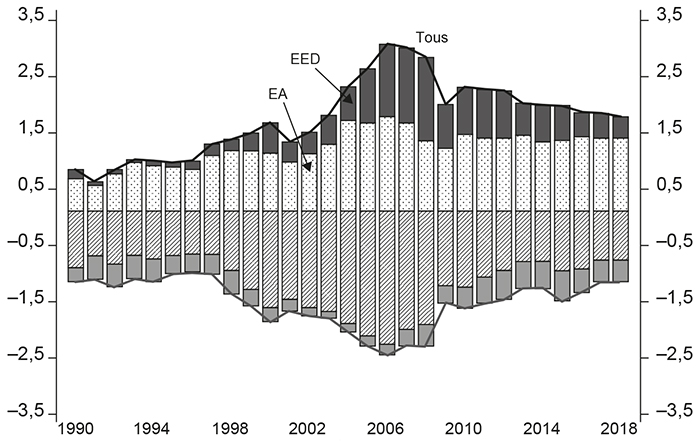

Le deuxième fait stylisé concerne les déséquilibres courants. Le graphique 2 infra illustre un double mouvement. Jusqu'à la crise financière mondiale, ces déséquilibres suivent une évolution fulgurante, passant de l'ordre de 1 % du PIB mondial à environ 3 %, avant de diminuer ensuite très nettement autour de 2 % du PIB mondial du côté des excédents courants, soit un triplement, puis un doublement entre 1990 et aujourd'hui. Deux remarques s'imposent. Tout d'abord, puisque les déséquilibres courants de chaque pays ont nécessairement une contrepartie sous la forme de flux nets de capitaux de même montant et de sens inverse (hors variations des réserves de change), on est très loin des ordres de grandeur observés précédemment pour les flux de capitaux bruts : 20 %, puis entre 5 % et 10 % du PIB mondial pour les flux bruts, et 3 %, puis autour de 1 % à 2 % pour les flux nets. Ensuite, il apparaît nettement que la dynamique des déséquilibres globaux s'opère principalement entre les économies avancées, en début comme en fin de période. Les économies émergentes ou en développement prennent une part importante du côté des excédents courants (de 30 % à 40 % du total) dans les années 2000-2015, parce qu'on y inclut les pays exportateurs de produits pétroliers, et l'on voit cette part se réduire considérablement en fin de période avec la baisse des prix du pétrole.

Évolution du cumul mondial des excédents et des déficits

du compte courant, 1990-2018

Total mondial (tous) et répartition par groupes de pays :

économies avancées (EA)

et économies émergentes et en développement (EED)

(en % du PIB mondial)

Source : Gopinath (2019).

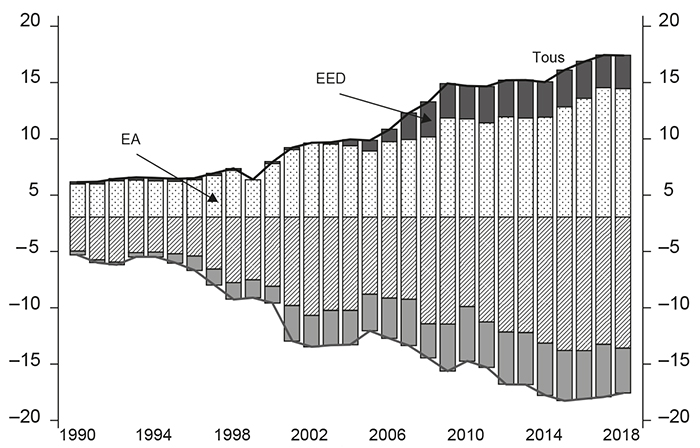

Le dernier fait stylisé concerne les stocks d'actifs et d'engagements internationaux, en l'occurrence les NIIP, c'est-à-dire les positions financières nettes des économies nationales vis-à-vis du reste du monde dont l'évolution est retracée dans le graphique 3 infra. Ces stocks créditeurs ou débiteurs sur l'étranger n'ont cessé de croître, passant de 5 % du PIB mondial en 1990 à environ 20 % en fin de période, soit une multiplication par 4 en trente ans, sans que l'inflexion liée à la réduction des déséquilibres courants ne se manifeste, compte tenu des effets de valorisation sur les créances et les engagements qu'induisent les variations de taux de change et l'évolution des prix d'actifs, tant pour les détenteurs que pour les émetteurs. Les changements touchant les déséquilibres courants expliquent une part décroissante de la dynamique des positions extérieures. Obstfeld (2012) montre, par exemple, que la corrélation entre le ratio du solde courant en % du PIB, d'une part, et la variation de la position extérieure en % du PIB, d'autre part, a considérablement diminué entre la période 1971-1990 et la période 1991-2010, celle-ci étant une phase d'accélération de la globalisation financière : pour les pays développés, le coefficient de corrélation passe de 0,61 à 0,26, et pour les États-Unis de 0,83 à 0,13. Jusqu'à la crise de 2008, ces effets de valorisation ont permis à l'économie américaine d'emprunter des montants historiquement élevés, en réponse à leur déficit commercial gigantesque, sans détérioration insoutenable de leur position extérieure nette, nous y reviendrons bientôt. On constate également une polarisation croissante des positions financières nettes, créditrices ou débitrices, parmi les économies avancées et non pas entre celles-ci et les économies émergentes ou en développement, même si la part de ces dernières augmente nettement en fin de période : plus de 9 700 Md$ de position négative aux États-Unis en 2018 (2 000 Md$ en 2000), contre plus de 3 000 Md$ de position positive pour le Japon en 2018, et 2 400 Md$ pour l'Allemagne la même année (position nulle en 2000), pour se limiter à ces cas polaires.

Évolution des stocks d'actifs et d'engagements nets vis-à-vis

de l'étranger (NIIP) des pays créditeurs et des pays débiteurs,

1990-2018

Total mondial (Tous) et répartition par groupes

de pays entre les économies avancées (EA)

et les économies émergentes et en développement (EED)

(en % du PIB mondial)

Source : Gopinath (2019).

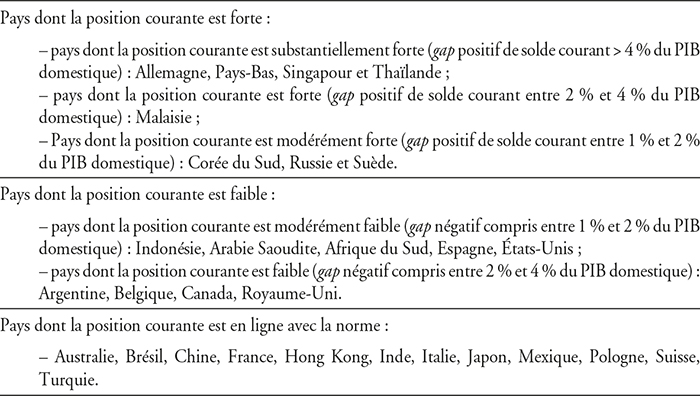

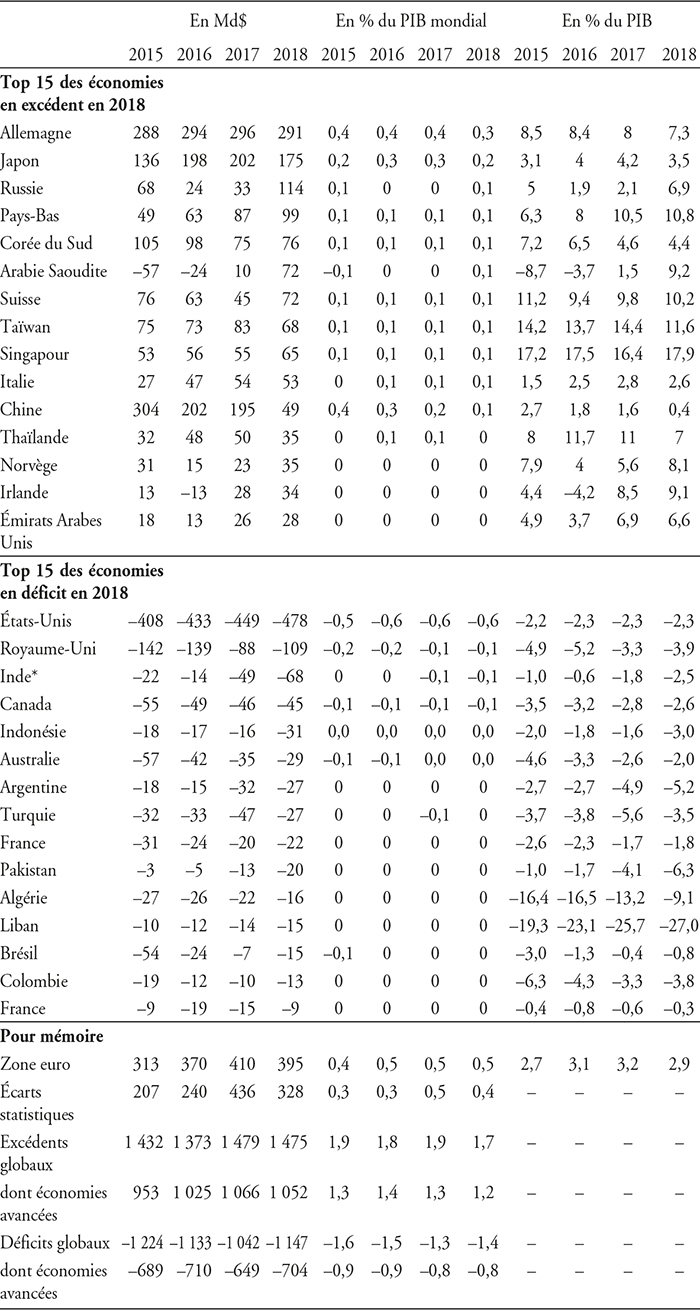

Cartographie des déséquilibres excessifs en 2018 établie par le FMI

Depuis 2012, le FMI est chargé par le G20 de contribuer à une meilleure connaissance des risques adossés aux déséquilibres internationaux en publiant un rapport annuel, intitulé External Sector Report, consacré à la situation de l'économie mondiale sous cet angle et à la situation spécifique de 30 économies dites systémiques qui représentent près de 90 % du PIB mondial. Ces rapports sont centrés sur les déséquilibres de balances des paiements courants et s'appuient sur une modélisation des fondamentaux de chaque pays, sur la base du modèle EBA (external balance assessment) afin de caractériser les situations nationales, les unes compatibles avec les fondamentaux (démographie, efficacité des institutions, déséquilibres macroéconomiques soutenables, mais aussi dynamique du crédit ou stabilité des prix d'actifs), les autres caractérisées par des écarts vis-à-vis de cette norme théorique, conduisant à la qualification de pays en déséquilibre excessif (FMI, 2018). Si les analyses s'étendent à la question des taux de change réels et des niveaux de surévaluation ou de sous-évaluation, pour l'essentiel il s'agit de dresser une cartographie des déséquilibres courants excessifs et d'en tirer des recommandations de politique économique, à l'échelle de chaque pays ou sur le plan d'une éventuelle coordination internationale.

Si l'on se réfère aux données figurant dans le dernier rapport disponible (FMI, 2019), le tableau 1 infra synthétise la distribution des déséquilibres de balances des paiements courants en 2018. En couplant ces données avec le modèle EBA, le FMI produit ensuite une cartographie des déséquilibres excessifs de balances des paiements courants, en l'occurrence sur la base des écarts vis-à-vis de la norme respectant les fondamentaux. On obtient ainsi, pour 2018, la classification ci-après.

Principaux déséquilibres des paiements courants, 2015-2018

* Pour l'inde, les données sont indiquées sur une base d'année fiscale.

Source : FMI (2019).

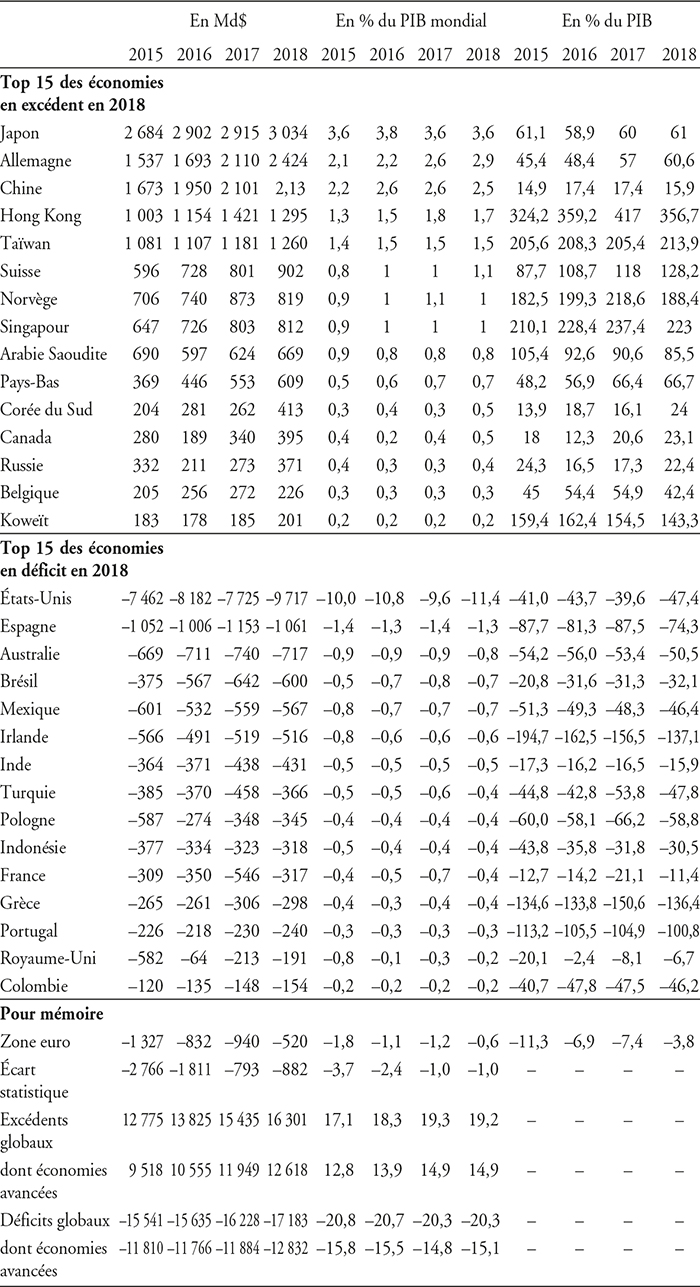

Au-delà de la classification proposée, le rapport souligne les risques qui pèsent surtout sur les pays ayant un gap négatif. À court terme, à cause du risque de sudden stop en présence d'une réévaluation subite du risque domestique ou du risque global, tout en soulignant que celui-ci dépend aussi de la taille et de la composition des engagements bruts et nets vis-à-vis de l'étranger (types d'actifs ou d'engagements, maturités, en monnaie nationale ou en devises). Et, à moyen terme, en mettant en avant l'importance des positions extérieures nettes négatives, les économies débitrices étant les plus exposées à un ajustement désordonné, avec un risque de spillover vers les positions nettes des pays créditeurs à cause des pertes de valorisation susceptibles d'intervenir. Cela explique que le rapport intègre désormais les positions extérieures nettes dans son évaluation des déséquilibres mondiaux, en distinguant les pays créditeurs nets et débiteurs nets, mais sans établir de classification, faute de pouvoir se référer à des seuils de soutenabilité bénéficiant d'un accord minimal, mais également parce que les indicateurs de position nette peuvent s'avérer trompeurs. Car il est sans doute préférable de surveiller les engagements bruts, notamment la dette à court terme et en devises étrangères, indépendamment de la taille des actifs détenus sur l'étranger, ce qui est fait dans les analyses consacrées à la situation individuelle de chaque pays. En tout cas, le tableau 2 infra présente la distribution des principaux pays créditeurs ou débiteurs pour la période 2015-2018 sur la base de la NIIP, et donc des positions extérieures nettes.

Principales positions extérieures nettes, 2015-2018

Note : la position des investissements internationaux nets américains de 2018 vient du Bureau d'analyses économiques américain.

Source : FMI (2019).

En résumé, les analyses proposées par le FMI à l'intention du G20 recouvrent la thèse conventionnelle quant à l'origine et aux effets des déséquilibres globaux. Ce sont les mauvais déséquilibres courants, et principalement les déficits excessifs, qui reflètent la dégradation de la situation macroéconomique d'un pays en fonction de facteurs réels ou macroéconomiques, qui alimentent les fragilités internationales et le risque de sudden stop, plutôt que les facteurs spécifiquement financiers que véhiculent les mouvements de capitaux bruts, par exemple dans le cadre d'un cycle financier global impulsé par les politiques monétaires menées aux États-Unis, dans la ligne des travaux de (2013, 2015). La prise en compte des positions extérieures nettes reste secondaire, et les composantes financières des excédents ou des déficits courants ne sont pas intégrées à l'analyse malgré leur rôle croissant.

Des déséquilibres courants soumis aux effets

des positions financières extérieures

Plusieurs constats ont été dressés jusqu'ici. La libéralisation financière s'est accompagnée d'une augmentation très élevée de la taille des déséquilibres globaux, devenus, de surcroît, des éléments permanents de la situation macroéconomique de nombreux pays. Mais cette configuration est jugée lourde de menaces sous l'angle de la stabilité financière et conduit les policy makers et les économistes du FMI à craindre les risques d'un ajustement brutal. Les politiques d'ajustement, mises en œuvre ou suggérées, restent centrées sur les fondamentaux macroéconomiques de tels déséquilibres (déficits budgétaires, distorsions de prix relatifs ou de taux de change réel, excès ou insuffisance de l'épargne domestique, dynamique du crédit). On sous-estime alors le fait que les déséquilibres courants sont eux-mêmes soumis aux effets de la libéralisation financière compte tenu de l'ampleur des mouvements bruts de capitaux et des flux entrants et sortants de revenus du capital qu'ils impliquent. On doit également prendre en compte l'impact de cette accumulation de déséquilibres courants depuis trente ans sur les positions extérieures nettes qui deviennent en elles-mêmes des sources de fragilités, indépendamment des déséquilibres globaux à un instant donné.

Les transferts de revenus du capital ont un rôle croissant

dans les déséquilibres courants et les positions financières extérieures

répondent à de puissants effets de valorisation

Dans le contexte de globalisation et de libéralisation financière, les déséquilibres courants ne se réduisent pas aux déséquilibres commerciaux. Rappelons en effet que :

CAt = (Xt – Mt) + (RKAt – RKEt)

où CAt est le solde courant au cours de la période t, Xt et Mt les exportations et les importations de biens et services, RKAt les entrées de revenus du capital sur les actifs détenus à l'étranger, RKEt les sorties de revenus du capital sur les engagements vis-à-vis de l'étranger en t, et donc (Xt – Mt) et (RKAt – RKEt) sont, respectivement, la composante commerciale et la composante financière de la balance courante.

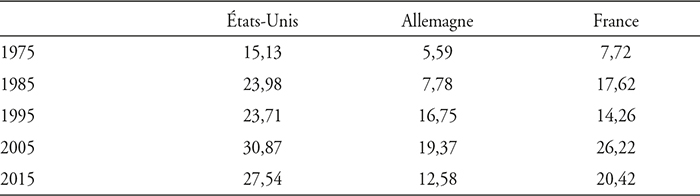

Le tableau 3 illustre la part croissante de cette composante financière des déséquilibres courants, qualifiée de flux de revenus primaires dans les statistiques de balances des paiements, pour les États-Unis, l'Allemagne et la France jusqu'en 2015. Cette composante a doublé en Allemagne et aux États-Unis. Elle a triplé en France.

Flux de revenus du capital : États-Unis, Allemagne, France, 1975-2015

(somme des revenus reçus et versés/somme des exportations

et des importations)

(en % des flux commerciaux)

Sources : Banque de France (Berthou et al., 2018) ; statistiques de balances des paiements, FMI.

Parallèlement, la dynamique des positions extérieures nettes répond à la fois aux flux de déséquilibres courants en t et aux effets de valorisation des stocks d'actifs ou d'engagements externes détenus en t-1. On doit en effet rappeler que :

ΔNIIPt = CAt + (ΔKAt – ΔKEt)

où NIIPt (net international investment position) est la position extérieure nette vis-à-vis de l'étranger. CAt, le solde courant, augmente les créances nettes sur l'extérieur en cas d'excédent et les diminue en présence d'un déficit. ΔKAt est la variation du stock de capital détenu à l'étranger en fonction des variations de la valeur de marché des actifs détenus et du stock préexistant en t – 1, et ΔKEt la variation du stock d'engagements externes en fonction des variations de la valeur de marché de ces titres de dette et du stock préexistant en t – 1, en incluant les variations de taux de change lorsque ces positions sont exprimées en monnaie nationale et, souvent, en % du PIB domestique. La position extérieure nette dépend donc, aussi, de la composition par devises des actifs et des engagements extérieurs.

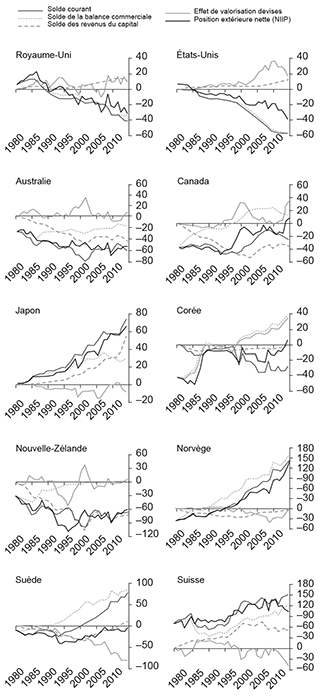

Dans ces conditions, les déséquilibres commerciaux peuvent être atténués ou aggravés par la balance des revenus du capital, et les positions extérieures nettes ne se réduisent pas à l'accumulation dans le temps des déséquilibres courants. C'est ce que montrent les graphiques 4 infra, issus des travaux de Lane et Milesi-Ferretti (2017) et des calculs plus récents de Forbes et al. (2017), qui permettent de comparer, entre 1980 et 2014, l'évolution de la NIIP et celle du cumul des soldes de la balance courante, mais aussi de ses deux principales composantes, la balance commerciale et les revenus du capital, et enfin le cumul des effets de valorisation, toutes les variables étant exprimées en % du PIB domestique.

Position financière nette (NIIP) et cumul des déséquilibres courants

Décomposition à partir des balances commerciales, des balances

de revenus primaires et des effets de valorisation des stocks d'actifs

et d'engagements internationaux pour dix économies

de l'OCDE, 1980-2014 (en % du PIB)

Source : Forbes et al. (2017, pp. 590-591).

À première vue, on observe un certain parallélisme dans les évolutions de la NIIP et du cumul des déséquilibres courants depuis 1980. D'abord du côté des pays dont la NIIP est négative et s'est fortement dégradée : les États-Unis, le Royaume-Uni, l'Australie, la Nouvelle-Zélande. Mais en regardant de plus près ces graphiques, au Royaume-Uni comme aux États-Unis, la dégradation de la NIIP est nettement plus faible que le cumul des déficits courants grâce aux effets positifs de valorisation (en 2014, –30 % du PIB au lieu de –40 % au Royaume-Uni, et –40 du PIB au lieu de –60 % du PIB aux États-Unis). Au Canada, la NIIP est positive, de l'ordre de 10 % du PIB en 2014, alors que le cumul des soldes courants devait conduire à une position négative de l'ordre de 30 % du PIB. Du côté des pays ayant une NIIP positive, le Japon, la Corée du Sud, la Suisse ou la Norvège, les écarts peuvent s'avérer significatifs entre les deux variables. En Corée du Sud, en 2014, la NIIP est proche de l'équilibre tandis que le cumul des soldes courants est de l'ordre de +35 % du PIB. Le cas de la Suède est révélateur : la NIIP est quasiment à l'équilibre après avoir longtemps été négative (autour de –50 % du PIB dans les années 1990), tandis que le cumul des soldes courants est de l'ordre de +80 % du PIB en 2014. Ce sont les effets de valorisation qui expliquent ces écarts. La comparaison des évolutions relatives des cumuls de soldes commerciaux et des cumuls des soldes courants montre également l'importance croissante des revenus du capital, avec un solde cumulé, en 2014, très nettement positif aux États-Unis et au Royaume-Uni (de l'ordre de 20 % du PIB), au Japon (60 % du PIB) et en Suisse (60 %), et un solde cumulé négatif des revenus du capital en Australie et au Canada (–40 %), et en Nouvelle-Zélande (–70 %).

Il faut alors examiner les effets de cette configuration sous l'angle des mécanismes d'ajustement.

La composante financière des déséquilibres globaux

et la valorisation des positions extérieures entraînent

des effets ambigus sur l'ajustement

Reconnaître que les déséquilibres courants présentent une composante financière croissante, avec la part élevée des revenus du capital, et que les positions extérieures sont touchées par d'importants effets de valorisation ne signifie pas que se mettent alors en place des mécanismes systématiquement déséquilibrants, en présence de chocs domestiques ou globaux. Forbes et al. (2017) montrent qu'en certains cas, les risques adossés aux déficits courants sont atténués ; mais dans d'autres cas, au contraire, ils sont accrus, créant un effet « boule de neige ». De quoi dépendent ces effets ?

Revenons au préalable sur la composante financière des soldes courants. En présence d'un choc prenant la forme, par exemple, d'un arrêt soudain des entrées de capitaux rapidement suivi d'une dépréciation du taux de change nominal, les revenus nets du capital figurant dans la balance courante dépendent de quatre facteurs : la taille des actifs et des engagements ; leur structure par devises ; leur composition, en particulier avec le poids relatif des actions ou des flux de dette (obligataires ou bancaires) ; et la distribution des rendements ou des paiements vers l'étranger, selon les actifs et selon les marchés nationaux et internationaux. En présence d'un choc négatif de confiance domestique, et même si les engagements extérieurs sont importants, au-delà de 200 % du PIB par exemple, si la part de ces engagements libellés en devises étrangères est plus faible que celle des actifs détenus à l'étranger, par exemple en dollars, alors la position nette s'améliorera. De même, en présence d'un choc de confiance négatif à l'échelle globale conduisant à un ajustement violent sur les marchés boursiers, tout dépendra de la part relative des actions dans les portefeuilles détenus à l'étranger relativement à celle détenue par les étrangers en actions domestiques. C'est la raison pour laquelle les mêmes chocs peuvent induire des conséquences opposées, tant sur les déséquilibres courants que sur les positions extérieures nettes. Mais peut-on caractériser sur un plan général l'influence de chacun de ces quatre grands facteurs sur le solde des revenus du capital et sur les effets de valorisation ? C'est impossible à cause de la forte variabilité des corrélations, selon les périodes et selon les pays, surtout à cause des effets des variations de taux de change.

La question importante est de savoir si les positions extérieures nettes, leur signe positif ou négatif, leur niveau, leur composition, auxquelles s'ajoutent les flux bruts de capitaux, se substituent aux déséquilibres courants à la fois comme expression de la contrainte externe et comme sources d'instabilité financière, voire de crises au terme d'un sudden stop rendant insoutenable une situation jugée jusqu'alors pleinement soutenable, face à un contexte nouveau, à une nouvelle perception du risque. Malheureusement, là encore, la littérature n'est pas convergente et l'hétérogénéité domine, selon les pays, selon les périodes, selon les auteurs, à ce sujet. Cette question recouvre également le problème de savoir si la dynamique des positions nettes, compte tenu de ses déterminants, présente un caractère équilibrant, ou bien déséquilibrant. La réponse n'est pas simple. Ainsi, un choc domestique ou global, conduisant à une dépréciation du taux de change et à des difficultés accrues de financement externe, peut améliorer le différentiel de rendements des actifs au bénéfice des actifs externes, et donc améliorer le solde courant, et par là la position nette, et non pas la dégrader (effet stabilisant). Mais la dépréciation, si elle augmente la valeur en monnaie nationale des actifs externes, peut également renchérir le niveau des engagements. Dans les deux cas, tout dépend de la part des actifs et des engagements libellés en monnaie nationale ou en monnaie étrangère, en dollar en particulier (Bénétrix et al., 2015).

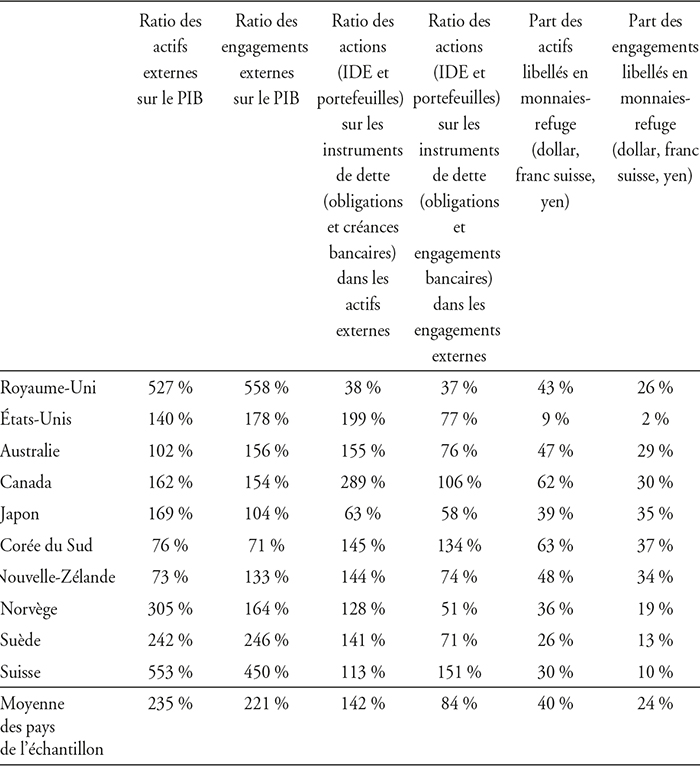

Faisons l'hypothèse qu'apparaît un choc global négatif, se traduisant par une hausse des taux directeurs américains, une élévation du VIX (Volatility Index, souvent utilisé comme marqueur du risque global sur les marchés), une incertitude accrue sur la croissance mondiale, une réduction de la liquidité globale, et donc une plus forte aversion au risque. Le caractère stabilisant ou déstabilisant de ce choc sur le compte courant et la position extérieure va dépendre du niveau initial de la NIIP, de la composition des avoirs et des engagements (part relative des actions, monnaie de dénomination, notamment en monnaies-refuge qui s'apprécient en temps de crise, en dollar en particulier, degré de corrélation des rendements et des charges financières avec les variations de taux de change, etc.). Or ces paramètres s'avèrent très différents selon les économies nationales, tant parmi les pays développés qu'au sein des émergents, qu'ils soient créditeurs ou débiteurs nets vis-à-vis du reste du monde. C'est ce que montrent certaines données extraites de l'analyse de Forbes et al. (2017) et résumées dans le tableau 4 (infra).

Niveau et composition de la position extérieure nette

des principaux pays industriels en 2014

Source : Forbes et al. (2017, tableau 3, p. 609).

La part relative des actions est significativement plus élevée du côté des actifs, comparée aux engagements, aux États-Unis, en Australie, au Canada, en Nouvelle-Zélande, en Norvège ou en Suède. C'est l'inverse pour la Suisse. La part des actifs libellés en monnaies-refuge est systématiquement plus élevée que dans les engagements.

Quelles sont alors les caractéristiques nationales qui jouent un rôle équilibrant ou déséquilibrant face à un choc de confiance négatif, par exemple ? En présence d'une position extérieure débitrice, une réduction d'ensemble des rendements occasionnera une réduction des sorties de revenus du capital plus importante que celle des entrées de revenus du capital, et en même temps une plus grande réduction de la valeur des engagements externes par rapport à la réduction de la valeur des actifs externes, améliorant ainsi la balance courante et la position extérieure. Toutes choses égales par ailleurs, au plus la part des actions sera élevée du côté des actifs relativement à celle des engagements, au plus l'impact d'un choc de confiance améliorera la situation du pays concerné puisque la réduction des sorties des revenus du capital sera plus élevée que celle touchant les entrées de revenus du capital, avec un effet positif sur la balance et la NIIP. Au plus les actifs seront libellés en devises-refuge, au plus le choc améliorera la valeur des entrées de revenus du capital et le niveau de la position extérieure. Enfin, au plus les engagements seront libellés en devises-refuge, au plus le choc se traduira par une augmentation des paiements vers l'extérieur, en affaiblissant à la fois la balance courante et la position extérieure.

De leur côté, dans une analyse empirique menée sur la période 1980-2015 pour 39 pays développés ou émergents, Alberola et al. (2020) obtiennent des résultats paradoxaux. Dans les économies ayant une NIIP négative provoquant une dépréciation du taux de change, le stock de dette externe serait stabilisant, en réduisant les déséquilibres courants futurs et donc l'accumulation de dette externe, compte tenu des effets-richesse qui diminuent l'absorption domestique. En revanche, dans les économies ayant une NIIP positive, le stock net d'actifs contribuerait à une hausse de la composante financière de la balance courante et donc à une accumulation accrue de richesse externe. Mais ces résultats sont fragiles et dépendent de nombreux paramètres qui s'avèrent instables selon les périodes : la dynamique des taux de change associée aux positions extérieures nettes ou la relation entre les effets-richesse issus du solde des revenus du capital et la propension à consommer des produits importés.

Plus généralement, on perçoit mieux la complexité des évolutions spécifiques précédemment examinées entre la NIIP et le cumul des soldes de balances courantes. Chez Forbes et al. (2017), les États-Unis, le Royaume-Uni, l'Australie et la Nouvelle-Zélande voient leur situation s'améliorer en présence d'un choc global négatif. À l'inverse, la Norvège, la Suisse et le Japon voient leur position, en flux et en stocks, se dégrader. On doit donc retenir que la prise en compte des revenus du capital et des effets de valorisation de la position extérieure ne conduit pas nécessairement à une exacerbation des déséquilibres externes en présence de chocs globaux, contrairement à une analyse fondée sur la seule relation entre le choc et le sudden stop.

En résumé, la libéralisation financière et l'essor considérable des positions extérieures nettes créent des effets ambigus sur les conditions théoriques de l'ajustement des déséquilibres globaux. S'il est difficile d'invoquer l'innocuité de tels déséquilibres, surtout pour les déficits, les menaces les plus puissantes pour la politique économique et la stabilité financière internationale se situent du côté des positions extérieures débitrices et des flux de capitaux bruts.

La thèse du découplage des déséquilibres

courants et des transferts

d'épargne et de liquidité

Controverses sur le rôle des déficits courants

dans les crises financières

Du côté des policy makers ou des experts du FMI, on l'a vu, l'instabilité financière et les risques globaux d'ajustements violents résultent de l'incapacité à se doter de règles ou à mener des politiques de nature à prévenir la montée des déséquilibres courants excessifs. Sous l'impulsion de Borio (2016), les économistes de la BRI défendent un autre point de vue en considérant que les déséquilibres globaux n'occupent pas une place centrale dans ces menaces. Ce qui est en cause, c'est l'« élasticité infinie de la finance » qui, par le jeu des entrées brutes de capitaux, alimente des vagues d'expansion du crédit, de surendettement et de sur-réaction des prix d'actifs. Il y a là une source de faiblesse et d'instabilité bien plus grave que l'occurrence des déséquilibres globaux.

Il ne s'agit pas de nier que les déséquilibres courants, hors chocs conjoncturels, peuvent éveiller des doutes sur la soutenabilité financière d'un régime de croissance en économie ouverte. Mais sous l'angle de la stabilité monétaire et financière et de la politique économique, même les pays ayant des balances courantes excédentaires et une position extérieure nette positive peuvent être contaminés par des vagues de transferts de capitaux qui alimentent des cycles de boom et de bust du crédit domestique aux effets déséquilibrants. Ce sont les flux bruts d'entrées de capitaux et les positions brutes sous l'angle des engagements internationaux, sans transparaître dans les flux nets et les déséquilibres courants, qui présentent les risques les plus élevés d'ajustement brutal sous la forme d'un sudden stop.

Cette question s'est déjà posée à propos de l'explication de la crise de 2008-2009, associée par certains économistes aux déséquilibres considérables de balances des paiements entre les pays émergents et l'économie américaine, compensés par des transferts massifs d'épargne sous la forme d'une accumulation sans précédent de réserves en dollars, investies en bons du Trésor américains, contribuant à une expansion débridée de la liquidité mondiale. En permettant la coexistence durable de taux d'intérêt réels particulièrement bas et d'une croissance extrêmement rapide des crédits sans augmentation des primes de risque, maintenues à des niveaux très faibles, les déséquilibres globaux auraient donc joué un rôle important dans l'émergence des bulles sur les marchés d'actifs immobiliers ou boursiers dont on sait maintenant qu'elles n'étaient pas soutenables. Popularisée par Bernanke (2005, 2011), et souvent défendue en France par Patrick Artus qui mettait en avant le lien entre ces déséquilibres, l'accumulation de réserves de change de la part des émergents et la base monétaire mondiale, la thèse d'un excès d'épargne globale (global saving glut) situé au cœur de la perte de contrôle de la liquidité mondiale repose alors sur deux idées : d'une part, l'hypothèse que les flux de capitaux nets des pays à excédent d'épargne, et donc en situation de surplus courant, vers les pays à déficit d'épargne, les États-Unis pour l'essentiel, ont facilité le financement du boom du crédit et de la bulle immobilière chez ces derniers ; d'autre part, l'idée qu'un excès de l'épargne globale ex ante, relativement à l'investissement global ex ante, a induit un effet négatif sur les taux d'intérêt mondiaux, en particulier sur les taux longs américains, et a alimenté les fragilités financières ayant conduit à la crise systémique de 2008-2009. Mais cette analyse reste controversée.

Si l'on suit le raisonnement de Borio et Disyatat (2011), les flux nets de capitaux adossés aux déséquilibres globaux disent finalement assez peu de chose sur le financement d'ensemble d'une économie, de l'investissement productif aux acquisitions d'actifs financiers. Ce sont les flux de capitaux bruts et l'intermédiation bancaire internationale qui comptent si l'on veut rendre compte des financements d'origine étrangère. Car on ne saurait confondre transferts d'épargne nette et financement externe. L'épargne nette est un concept qui relève de l'économie réelle et n'est rien d'autre que la part du produit national qui n'est pas consommée ou investie par les agents domestiques, privés ou publics. En revanche, le financement relève pour l'essentiel de l'économie monétaire et du crédit, et n'est pas réductible à la seule épargne. Les dysfonctionnements observés au cours des années 2000 (excès des leviers, maturity mismatch, sous-évaluation des risques, etc.) concernaient donc la question de l'excès de financement global, plus que l'excès d'épargne globale. Une seconde objection porte sur la détermination des taux longs, à l'échelle globale ou en ce qui concerne les États-Unis dans les années 2000. En théorie, l'écart entre le taux d'épargne et le taux d'investissement détermine le taux d'intérêt naturel et non les taux apparaissant sur les marchés qui reflètent tout à la fois le niveau des taux directeurs fixés par les banques centrales et un ensemble de primes (primes de risques, primes de maturités, primes d'anticipations d'inflation). La dynamique des taux longs résulte de la confrontation entre l'ensemble des prêteurs et des emprunteurs dans une économie de crédit, aujourd'hui très largement internationalisée, et non pas seulement d'un excès ou d'une pénurie d'épargne globale. D'où d'ailleurs, dans la tradition de Wicksell, de Hayek et de bien d'autres économistes, le caractère cyclique de l'activité économique au gré des écarts entre taux d'intérêt naturel et taux d'intérêt monétaire. Selon ce raisonnement, les déséquilibres globaux et les transferts nets d'épargne n'ont donc joué qu'un rôle secondaire dans la dynamique de la liquidité globale et dans l'expansion débridée du crédit que les comportements procycliques des banques ont très largement amplifiée jusqu'à la crise de 2008-2009. C'est plutôt l'excès d'élasticité des financements dans une économie de crédit globalisée et déréglementée qui doit être incriminé, au-delà des orientations de la politique monétaire américaine.

Sur le plan empirique, le lien négatif entre le niveau des déséquilibres globaux ou l'ampleur des déficits courants américains, d'un côté, et le niveau des taux d'intérêt à long terme, d'un autre côté, est beaucoup plus ténu, et, à tout le moins, beaucoup moins stable, que ne le laissent croire les tenants de la thèse de l'excès d'épargne globale se diffusant sous la forme de déséquilibres globaux. Il n'y a pas de relation stable entre la base monétaire et l'expansion du crédit, ni à l'échelle globale, ni pour les économies nationales, au Japon ou aux États-Unis en particulier. Quant aux booms du crédit, au cours des années 2000, ils n'ont pas été l'apanage des pays en situation de déficit courant puisque le même type de phénomène est apparu en Chine, en Inde, au Brésil et pour la zone euro, sans que de tels déficits puissent être invoqués. En fait, en se focalisant sur les transferts nets d'épargne adossés aux déséquilibres courants, on néglige le rôle des flux bruts de capitaux qui ont littéralement explosé, on l'a vu, depuis le début des années 1990, indépendamment des déséquilibres globaux, puisque ces transferts de capitaux bruts résultaient pour une part essentielle de flux entre économies développées, les unes étant en excédent courant, les autres en déficit. Dans la période d'avant-crise, la source la plus importante de financements longs vers les États-Unis, c'était l'Europe, qui enregistrait des soldes de paiements courants quasi-nuls tout au long de cette période, et plus précisément les banques européennes qui s'endettaient au préalable à court terme sur le marché monétaire américain.

En résumé, il n'est pas établi que les déséquilibres globaux, pour l'essentiel entre l'Asie et les États-Unis, ont joué un rôle déterminant parmi les facteurs macroéconomiques ayant alimenté la fragilisation des banques et contribué à l'accident systémique de 2008-2009. Ce sont les flux de capitaux bruts, vers les États-Unis ou vers les économies émergentes, qui ont déstabilisé les circuits de financement et qui ont alimenté les bulles sur les marchés d'actifs, bien plus que les flux nets adossés aux déséquilibres courants. Ce constat ne concerne pas seulement la crise financière de 2008-2009. On a précédemment souligné que la littérature économique n'était nullement convergente quant à la capacité des déséquilibres courants à prévoir le déclenchement des crises financières (Frankel et Saravelos, 2010 ; Catao et al., 2014).

Des déséquilibres financiers surtout propagés par les mouvements

de capitaux bruts et le cycle financier global

Il est légitime de contester la primauté accordée aux déséquilibres courants parmi les policy makers compte tenu de la place qu'occupent aujourd'hui les mouvements internationaux de capitaux depuis la libéralisation financière. Pour Borio (2016) ou Borio et Disyatat (2015), les déséquilibres courants, tels qu'on les mesure dans les statistiques de balances des paiements ou dans les comptes nationaux, restent assez largement silencieux sur l'ampleur des financements transférés et mis à la disposition des pays importateurs de capitaux, qu'ils aient un excédent ou un déficit courant. Ce qui importe, c'est la taille, la réversibilité et les effets des mouvements de capitaux bruts, qui s'apparentent tout autant à des transferts d'épargne qu'à des transferts de liquidité lorsque les banques y contribuent par les crédits internationaux, ou lorsque les investisseurs internationaux acquièrent des portefeuilles de titres sur la base des financements bancaires dont ils ont bénéficié au préalable, notamment grâce aux injections des banques centrales sur les marchés monétaires domestiques, par exemple dans le cadre des politiques non conventionnelles. Tout cela n'a rien à voir avec la différence entre le taux d'épargne et le taux d'investissement d'un pays ayant un excédent courant et c'est ce qui justifie un changement de regard s'agissant des sources d'instabilité financière ou de sudden stop. Quant à l'image des pays dont la balance courante est excédentaire qui seraient directement exposés à un défaut parmi les pays ayant un déficit courant, elle est tout simplement erronée dans un monde multipolaire de flux bruts croisés de capitaux.

On retrouve une analyse proche chez Rey (2013, 2015) à propos de sa mise en cause du trilemme de Mundell, en combinant plusieurs propositions. Pour elle, la croissance du crédit présente une dynamique commune dans un grand nombre de pays, et celle-ci est adossée à la perception du risque global, aux variations des leviers bancaires et à la dynamique des prix d'actifs financiers (obligations, actions), conditionnellement au degré d'aversion au risque des banques internationales. Ce sont les flux bancaires internationaux, dont l'ampleur doit être mesurée en termes bruts et non à partir des soldes nets, et donc les stratégies d'intermédiation des grandes banques globales, qui jouent un rôle déterminant dans le cycle international du crédit et la diffusion vers la périphérie des booms du crédit issus des conditions monétaires prévalant aux États-Unis. Le processus est évidemment symétrique et conduit, en présence d'une hausse des taux américains, et donc d'un reflux des mouvements de capitaux, à des situations de crise ou de tensions très marquées apparaissant d'abord sur le marché des changes. Il en résulte à l'échelle internationale une accentuation des phases de boom et de bust en réponse aux inflexions, avérées ou anticipées, qu'apporte la Fed (Federal Reserve) à la politique monétaire américaine. Cette procyclicité internationale du crédit, impulsée par les orientations monétaires de la Fed, fait donc peser d'énormes risques sur la stabilité macroéconomique, surtout dans les pays émergents, et c'est par exemple ce qui est apparu, à compter du printemps 2013, puis au moment de la pandémie de la Covid-19, au début de 2020, avec l'inversion de ces mêmes phases, et des sorties de capitaux en provenance des émergents de l'ordre de 100 Md$ en quelques mois. En 2020, non pas à cause d'un choc de taux américain, mais en réponse à une très forte hausse du risque global provoquée par la pandémie et la récession mondiale. Si les changes flexibles n'isolent pas les économies des chocs monétaires externes ou du cycle financier international, la surveillance des sources de fragilités doit porter, non plus seulement sur les déséquilibres excessifs de balances courantes, mais sur les stocks de créances et d'engagements, en privilégiant évidemment l'endettement à court terme et en devises.

Conclusion

La conclusion qui se dégage est qu'il est nécessaire de reconsidérer l'origine des fragilités externes pesant sur les économies nationales et la politique économique dans un univers de libéralisation et de globalisation étendue des financements. La thèse du découplage entre les déséquilibres courants et les sources d'instabilité macroéconomique et financière issues de la libéralisation financière nous paraît la plus convaincante. Pour paraphraser Borio et Disyatat (2015) ou Obstfeld et Taylor (2017), il faut prendre la finance plus au sérieux en matière de déséquilibres internationaux, et mieux surveiller, et éventuellement contrôler, les mouvements internationaux de capitaux bruts dans le cadre des politiques macroprudentielles, plutôt que de se focaliser sur les déséquilibres globaux.