Il est communément admis que des restrictions aux mouvements

de capitaux, à la fois entrants et sortants, doivent être

une caractéristique permanente du système d'après-guerre. »

Keynes (1941)

« Les membres de l'OCDE ne considèrent plus le recours

au contrôle des capitaux comme un outil utile

parmi les modifications générales des approches de gouvernance

et dans le contexte de marchés financiers très intégrés. »

OCDE (2002)

« Les contrôles de capitaux sont les instruments adéquats

pour s'attaquer à un problème de surendettement

[causé par des conditions de financement étrangères lâches], et doivent être imposés comme politique prudentielle en temps normal avant que le choc de la limite d'endettement frappe. »

Gopinath (2019)

Couvrant presque huit décennies d'histoire économique et financière, ces trois citations reflètent les tournants politiques, économiques, et idéologiques qui ont rythmé les débats sur la libéralisation des mouvements de capitaux et leurs restrictions.

Force est de constater que, si le système financier mondial est profondément et structurellement différent de celui d'après-guerre, les questions qui animent chercheurs et décideurs sont pratiquement identiques : les promesses économiques de la libéralisation du capital sont-elles tenues ? les restrictions aux mouvements de capitaux ont-elles un rôle à jouer et dans quelles circonstances ?

Au fil des développements du système financier mondial et au gré des événements contemporains, la conviction des bienfaits de la libéralisation a fluctué : vue avec grand scepticisme jusque dans les années 1970, épousée à la fin des années 1980, au cours des années 1990 pendant lesquelles cette conviction était très largement partagée, elle a finalement été remise en question à nouveau à l'aune du nouveau millénaire.

Ce bref article tente, avec le bénéfice du recul et l'appui de nombreux travaux historiques et empiriques, de revenir sur les lignes directrices et les origines des choix politiques des années 1980 et 1990 relatifs à la libéralisation des mouvements de capitaux, et met en perspective les débats actuels à la lumière de ces leçons.

L'intégration financière mondiale : à tendance

commune, séquences différentes

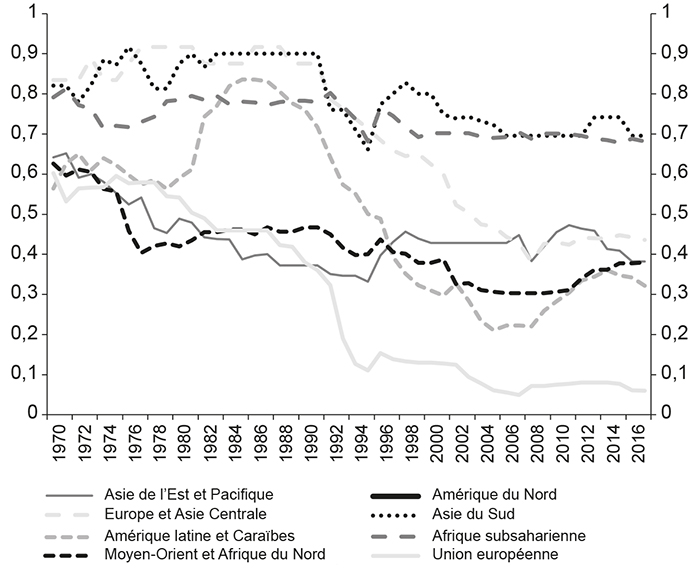

L'intégration financière1 a été une tendance commune à tous les pays au cours des quarante dernières années, le niveau moyen de restriction étant structurellement plus bas aujourd'hui qu'il ne l'était en 1970 (cf. graphique 1 infra). Néanmoins d'importantes différences sont à noter dans le séquencement et l'intensité de la libéralisation en fonction des régions.

Les années 1970 ont vu une réduction importante des restrictions en Asie de l'Est et, dans une certaine mesure, au Moyen-Orient. L'Europe a quant à elle peu progressé dans la libéralisation des flux, ayant à affronter deux chocs pétroliers, une inflation importante ainsi que des déséquilibres extérieurs. C'est pendant la décennie des années 1980 que l'Europe progressa dans son mouvement de libéralisation, pendant que l'Asie de l'Est continuait sur sa trajectoire et que l'Amérique latine réintroduisait quant à elle des contrôles au lendemain de la crise de la dette latino-américaine.

Les années 1990 ont été le moment de la principale poussée de libéralisation au niveau mondial, avec un démantèlement rapide des restrictions au sein de la Communauté européenne, en Europe orientale et en Asie centrale (initialement plus fermée), ainsi qu'en Amérique latine à la sortie des crises de la décennie précédente. L'Asie du Sud a libéralisé jusqu'au milieu des années 1990, tandis que l'Asie de l'Est a stoppé son processus d'intégration, avec une réintroduction notable de restrictions dans ces deux régions dans la deuxième moitié de la décennie, coïncidant aussi avec les crises financières asiatiques de la fin du siècle. Au début du siècle, le processus de libéralisation se poursuivit de façon ininterrompue en Europe occidentale et orientale, ainsi qu'en Amérique latine et, dans une certaine mesure, en Asie du Sud et au Moyen-Orient, alors qu'il stagna en Asie de l'Est et en Afrique. La crise financière mondiale de 2008 marqua une halte significative de l'intégration au travers des régions, avec la réintroduction de contrôles en Amérique latine principalement et, dans une moindre mesure, en Asie de l'Est, au Moyen-Orient et en Europe.

Ouverture du compte financier par région

Note : 0 dénote un compte financier complètement ouvert. Échelle inversée par rapport à l'indice de Chinn-Ito initial. L'indice est construit par analyse en composantes principales de quatre variables binaires : les restrictions aux transactions du compte courant et du compte financier, l'existence de taux de change multiples, et les obligations d'abandon des bénéfices de l'export.

Sources : Chinn-Ito (2002) actualisé jusqu'en 2017 ; élaboration de l'auteur.

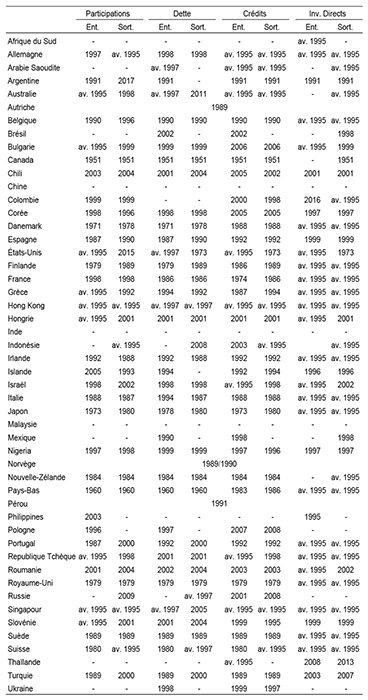

Ces tendances générales révélées par un indice assez rudimentaire cachent en réalité de multiples choix politiques, transaction par transaction, entrante, sortante, et par classe d'actifs. En effet, la libéralisation du compte financier s'est effectuée à des moments différents selon le type d'opération transfrontalière autorisée, avec des implications macroéconomiques et financières fondamentalement différentes pour les flux sortants ou entrants, pour les investissements directs (IDE), de portefeuille ou les flux bancaires.2 Ces différences de séquencement sont bien représentées par le tableau A1 en annexe qui présente les années indicatives de la libéralisation complète de différentes opérations.

Le processus de libéralisation n'a pas non plus été linéaire, certains pays ayant dû, à différentes étapes de leur processus de réforme, réintroduire temporairement des restrictions à certaines transactions entrantes ou sortantes pour faire face à des chocs spécifiques (pour les pays OCDE, voir le tableau A2 en annexe pour une description des chocs nécessitant la réintroduction de contrôles et l'invocation de la clause de dérogation au titre du Code des mouvements de capitaux). La relation entre crise financière et réintroduction de contrôles n'est quant à elle pas évidente et dépend du type de crise (Abiad et Mody, 2005) et du type de choc (Waelti, 2015). Les crises associées à des fuites de capitaux ont généralement été accompagnées de nouveaux contrôles, comme ce fut le cas récemment en Grèce et en Islande, en Malaisie en 1998, et en Argentine en 1983. Les contrôles réintroduits sont souvent complètement démantelés dans les cinq à six ans après la crise (Saka et al., 2019). Dans d'autres cas comme la Corée du Sud, l'Indonésie ou le Chili, les crises entraînèrent plutôt une accélération du processus de libéralisation (Haggard et Maxfield, 1996).

Dans l'ensemble, ce bref parcours historique de la libéralisation des mouvements de capitaux révèle l'importance de la période de début 1980 au début 2000 comme tournant de l'ouverture financière3. Le reste de cet article synthétise les différentes explications avancées pour expliquer ce tournant.

Cadre théorique clair,

conclusions empiriques équivoques

D'après les modèles néoclassiques simples, la libéralisation financière doit être bénéfique à la fois pour les pays prêteurs et les pays emprunteurs et, à bien des égards, elle doit reproduire à l'échelle internationale les bienfaits promis par la libéralisation financière domestique. La libre circulation du capital peut ainsi amener de manière directe ou indirecte (1) à une distribution plus efficace du capital à l'échelle mondiale, les pays disposant de beaucoup de capital pouvant investir dans les pays peu dotés en capital et avec une épargne domestique limitée, dans lesquels les retours sur investissement doivent être plus importants, (2) à une meilleure diversification des risques idiosyncratiques en étendant celle-ci à l'échelle internationale, (3) à une augmentation de la spécialisation par un meilleur partage du risque, (4) à des transferts de technologies, de connaissances et l'adoption de meilleures formes d'organisation d'entreprise dans le cas de l'IDE, (5) au développement du secteur financier domestique en encourageant la concurrence, et (6) à de meilleures politiques macroéconomiques4.

Certains travaux théoriques notèrent tôt que ces bénéfices seraient moindres en présence de certaines distorsions. Si la libéralisation est opérée alors que des industries sont toujours protégées pour se substituer aux importations, les flux peuvent être reçus par des secteurs dans lesquels le pays n'a pas d'avantage comparatif (Brecher et Diaz Alejandro, 1977). Stiglitz (2000) pointe du doigt pour sa part les asymétries d'information inhérentes aux marchés financiers.

À la fin des années 1990 et avec quelques années de recul sur cette libéralisation financière, de nombreuses études tentèrent de prouver une corrélation statistique entre libéralisation et croissance, s'appuyant sur des indices de libéralisation différents, des échantillons de pays et des échelles de temps variés. Les revues de littérature de cette période sont formelles sur le fait que ces travaux n'ont pas eu les conclusions escomptées (Eichengreen, 2001 ; Prasad et al., 2005). La corrélation est positive pour certains (Quinn, 1997), inexistante pour d'autres (Grilli et Milesi-Ferretti, 1995 ; Kraay, 1998 ; Rodrik, 1998 ; Arteta et al., 2001) ; pour d'autres encore, elle n'est positive que pour les pays avancés (Edwards, 2001). D'aucuns encore montrent que la libéralisation a amené au développement financier domestique (Klein et Olivei, 1999), notamment des marchés boursiers plus développés, y compris dans les pays en développement (Levine et Zervos, 1998), ainsi qu'à une meilleure discipline macroéconomique, notamment une dépense publique plus faible (Garrett et Mitchell, 2001). L'hypothèse de seuil de qualité d'institutions et de gouvernance pour atteindre les bénéfices de la libéralisation semble incertaine elle aussi (Arteta et al., 2001 ; Edison et al., 2002). Il faudra attendre le milieu des années 2000 pour que des études faisant autorité parviennent à démontrer empiriquement, par un argument plus restreint, une relation plus nette entre ouverture des marchés boursiers et croissance (Bekaert et al., 2003 ; Henry, 2007).

Ainsi, malgré un cadre théorique clair, la raison principale de la libéralisation des décennies 1980-2000 ne semble pas être à chercher dans un consensus scientifique évident ou une communauté épistémologique poussant les décideurs à l'action.

Transformations structurelles

du système financier mondial et perceptions

de la nécessité et de l'efficacité des contrôles

Chute du système de Bretton Woods

et libéralisation financière domestique

Une autre explication possible de la libéralisation des décennies 1980-2000 se focalise sur les changements structurels que le système financier mondial a connus à cette époque, et notamment la fin du système de taux de change fixes de l'ère de Bretton Woods.

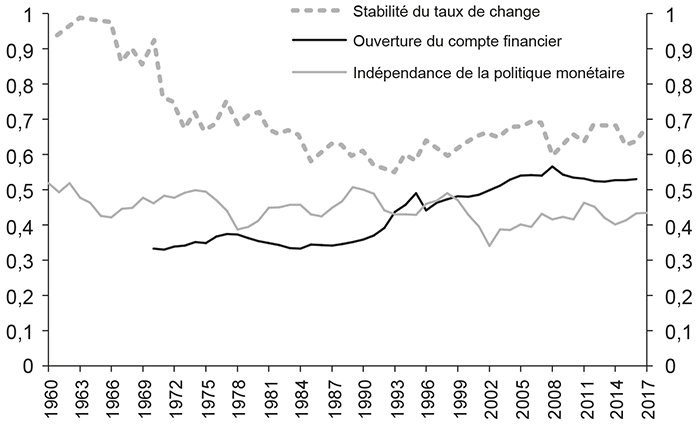

Les principales justifications à la nécessité du maintien de contrôles étaient liées d'une manière ou d'une autre au fameux « trilemme » formulé par Robert Mundell, à savoir l'incompatibilité entre la liberté des mouvements de capitaux, la stabilité du taux de change et l'autonomie de la politique monétaire nationale. Sous le système de Bretton Woods, avec des taux de change fixes, les contrôles des capitaux représentaient donc la seule variable disponible pour maintenir une autonomie politique suffisante. La fermeture du compte de capital permettait de soulager les pressions sur le taux de change lorsque les pays ne souhaitaient pas ajuster les taux d'intérêt nationaux. L'adoption de taux de change flottants autorise donc en théorie l'ouverture financière tout en conservant l'autonomie de la politique monétaire. Il s'avère que ce trilemme théorique se vérifie empiriquement de manière surprenante, la moyenne des trois variables restant pratiquement constante au fil du temps (cf. graphique 2 infra et Aizenman, 2019). Ces indicateurs confirment qu'en effet, au début des années 1970 et jusqu'au milieu des années 1990, ouverture financière et volatilité des taux de change ont augmenté de concert5.

Néanmoins ces explications structurelles ne permettent pas d'expliquer pourquoi la principale poussée de libéralisation a été menée par l'Europe qui commença à mettre en place très tôt après la chute de Bretton Woods une gestion des taux de change à l'échelle européenne dans le cadre du Serpent, du Système monétaire européen, et plus récemment de la monnaie commune.

La trinité impossible en pratique

Note : échantillon de 198 pays. Voir la source pour une description des indicateurs.

Source : Aizenman et al. (2010).

Libéralisation financière domestique et internationale

Note : échantillon de 198 pays. Voir la source pour une description des indicateurs.

Source : Denk et Gomes (2017) basé sur Abiad et al. (2010) et Chinn et Ito (2002).

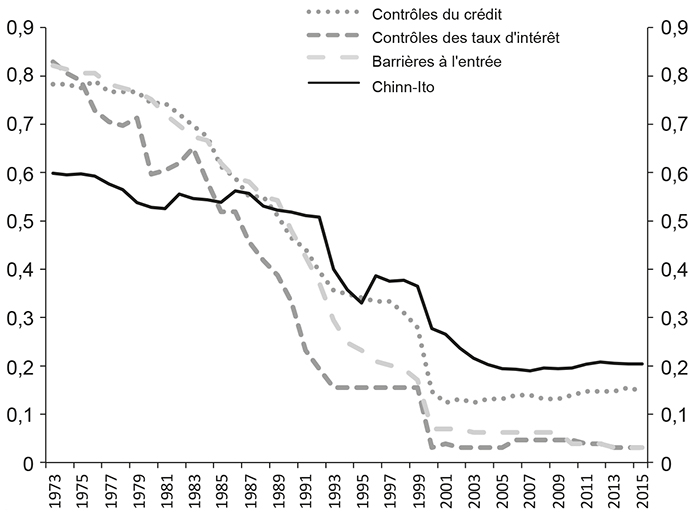

Une autre évolution importante des systèmes financiers affectant la nécessité du maintien de contrôles – et représentant d'après la thèse d'Éric Monnet une explication alternative à celle présentée plus haut – réside dans la déréglementation des systèmes financiers nationaux. Celle-ci, développée dans d'autres contributions dans cette même Revue d'économie financière, a précédé le démantèlement des contrôles de capitaux. Le graphique 3 (infra) montre bien que les plafonds et les planchers sur les taux d'intérêt des dépôts et des prêts, les contrôles sur le crédit, et les barrières à l'entrée dans le secteur bancaire ont été démantelés avant l'ouverture du compte financier. Plus qu'une coïncidence, cette déréglementation nationale a retiré aux contrôles de capitaux l'une de leurs raisons d'exister : ceux-ci étant souvent utilisés pour combler les lacunes dans les régimes de contrôle direct du crédit, en tant qu'outil complémentaire aux instruments directs de la politique monétaire6.

Sophistication financière et libéralisation :

« Capital controls don't work. »

Un autre argument structurel expliquant la libéralisation de cette époque repose sur la prise de conscience par les décideurs que les contrôles de capitaux perdent une grande partie de leur efficacité à partir du moment où la sophistication des produits financiers permet un contournement toujours plus inventif des restrictions mises en place. La libéralisation du compte courant permet aux acteurs de contourner les contrôles à travers les facturations d'imports/exports ; la création de produits financiers dérivés et leur rapide expansion offrent de multiples moyens de contournement ; l'expansion des entreprises multinationales et les possibles opérations entre maisons mères et filiales aussi. De la même manière, à partir du moment où de nombreux pays voisins sont ouverts financièrement, la mise en place unilatérale de contrôles dans un pays devient plus difficile.

Cette porosité accrue des contrôles a été admise par de nombreux pays, et confirmé par leurs expériences pratiques. Les tentatives de l'Allemagne et de la Suisse dans les années 1970 de diminuer leurs flux de capitaux entrants se sont avérées vaines, amenant ces pays à laisser leur taux de change se réévaluer. En France, la réintroduction de contrôles n'a pas empêché trois dévaluations forcées au début des années 1980 (cf. la section sur l'intégration régionale infra). L'expérience italienne est similaire. Dans le cas de l'Australie et de la Nouvelle-Zélande, la fuite importante des capitaux dans ces années, que les contrôles en place n'ont pu arrêter, les amena à démanteler le reste de leur contrôles (OCDE, 2002). Le fait que ces pays aient par la suite réintroduit très peu de restrictions post-libéralisation est un élément supplémentaire attestant de cette opinion qui prévalait alors (cf. tableau A2 en annexe et section sur l'OCDE infra).

Cadres multilatéraux

Bien que ces transformations structurelles aient réduit à la fois la nécessité et l'efficacité des contrôles de capitaux et contribuèrent aux décisions de libéralisation de la période 1980-2000, la thèse de cet article s'inscrit dans la lignée de plusieurs travaux récents d'histoire économique en argumentant que c'est au sein de cadres multilatéraux que l'ouverture du compte financier a été à la fois consolidée, légitimée, et développée.

Intégration régionale : Communauté européenne

et ouverture aux flux

Pour une grande partie des pays avancés, c'est bien l'intégration européenne qui fut l'une des dynamiques majeures ayant conduit à l'ouverture financière, l'Union européenne (UE) interdisant aujourd'hui, sauf exceptions en temps de crise, l'introduction de restrictions à la libre circulation du capital, entre pays de l'UE comme entre ceux-ci et des pays tiers.

La circulation du capital avait déjà sa place dans le Traité de Rome de 1957, aux côtés de celle des biens, des personnes et des services. Néanmoins celle-ci était, contrairement aux trois autres piliers, restreinte, ne devant être libérée que « dans la mesure où elle est nécessaire au bon fonctionnement du Marché commun ». C'est par une série de directives visant à définir de manière de plus en plus large le champ des opérations financières « nécessaires » au marché commun que l'Europe encouragea le mouvement vers la libéralisation des flux. D'abord par petites étapes en 1960 (liberté des investissements directs et liberté des mouvements de capitaux personnels notamment) et 1962, mais c'est plus de vingt ans après, en 1988, que la position européenne changea de manière dramatique avec une directive obligeant les pays membres à libéraliser l'ensemble des flux (88/361/EEC). Cette avancée fut entérinée six ans plus tard par l'adoption du Traité de Maastricht, son article 73b se déclinant de la façon suivante : « Toutes les restrictions aux mouvements de capitaux entre les États membres et entre les États membres et les pays tiers sont interdites. »7

Dans un excellent travail de reconstitution historique des positions de l'époque, l'historien Rami Abdelal (2007) soutient qu'une telle accélération de la libéralisation à l'échelle européenne a été rendue possible grâce au retournement complet de position française, qui, bloquant toute proposition d'accélération de 1960 à 1980 (notamment proposées par l'Allemagne), devient au début des années 1980 le principal fer de lance de la libéralisation européenne. Après l'échec du programme socialiste lancé après l'élection du président Mitterrand en 1981, la France fut obligée de réintroduire des contrôles de capitaux drastiques pour éviter la fuite des investisseurs internationaux. Forcés de reconnaître la frappante porosité de ces contrôles drastiques, une partie des décideurs économiques socialistes clés en vinrent à la conclusion qu'au contraire, ces contrôles relevaient plus de blocage aux classes moyennes plutôt que du contrôle des spéculateurs. Ce changement de position de la gauche française amena à l'abandon des contrôles de capitaux en France et à la promotion d'un agenda de libéralisation à l'échelle européenne par l'un d'eux, Jacques Delors, devenu président de la Commission européenne. Convaincu que la concrétisation de la libre circulation des capitaux était une condition essentielle à la création du marché commun, Delors commença le chantier et les négociations entre diverses positions européennes qui aboutirent à l'adoption de la directive de 1988, puis au Traité de Maastricht.

Seuls quatre pays avaient entièrement libéralisé leur compte de capital avant 1988 : l'Allemagne, le Royaume-Uni, le Danemark, et les Pays-Bas. La France démantela toutes ses restrictions avant janvier 1990, l'Irlande, le Portugal et l'Espagne avant la date butoir de 1992 (cf. tableau A1 en annexe). La libre circulation des capitaux faisant ainsi partie depuis 1992 de l'acquis communautaire européen, elle devint la condition sine qua non de l'entrée dans l'UE. L'Autriche (1989), la Finlande (1989) et la Suède (1989) abandonnèrent leur contrôles avant même leur entrée en 1995 du fait de leur appartenance à l'association européenne de libre-échange (AELE)8. La République Tchèque, la Hongrie, la Pologne et la Slovaquie suivirent, leur processus d'accession à l'OCDE précédant celui de l'UE.

Intégration multilatérale : le Code de libéralisation

des mouvements de capitaux de l'OCDE

Le Code de libéralisation des mouvements de capitaux de l'OCDE (CLCM) représente encore à ce jour le seul accord multilatéral non régional, juridiquement contraignant, dédié à l'ouverture et à la transparence des restrictions à l'ensemble des flux de capitaux transfrontaliers. Il a joué un rôle de cadre et de catalyseur des processus de libéralisation, de manière multilatérale et non discriminatoire, non seulement pour les pays européens en parallèle de l'intégration européenne, mais bien plus largement à mesure que des pays, y compris émergents, entrèrent dans l'Organisation.

En adhérant au Code, les pays membres souscrivent à l'objectif général visant à éliminer entre eux les restrictions sur les mouvements de capitaux. Toute opération figurant dans la liste du Code et qui ne serait pas libéralisée doit être inscrite comme « réserve » dans la « position » du pays membre.9 La réintroduction de contrôles en cas de perturbation économique ou financière sérieuse est couverte par une procédure dérogatoire, accordant aux pays membres une dispense provisoire de leurs obligations dans un tel cadre. Par ailleurs, le Code contient une obligation de non-discrimination, ce qui signifie que les pays adhérents doivent étendre le bénéfice de l'ouverture de leurs marchés accordé à leurs résidents aux résidents de tous les autres pays membres sans distinction et sans rien exiger en retour.10

Tout comme l'histoire de l'intégration financière européenne se poursuivant en parallèle, l'histoire du Code des mouvements de capitaux a elle aussi été rythmée par, d'une part, les amendements à l'instrument lui-même et notamment à la liste des opérations inclues dans les obligations de libéralisation et, d'autre part, l'entrée de nouveaux pays dans l'Organisation11.

C'est en 1957 que les fondations du futur Code furent posées lorsque le Conseil de l'OECE (le prédécesseur de l'OCDE) décida de l'obligation imposée aux pays membres de libéraliser certains types de flux, notamment les paiements relatifs aux investissements directs et autres flux de long terme, insistant sur le fait que les flux de capitaux « financiers » ou « hot money » ne faisaient pas partie de cette obligation. Le Code fut ainsi créé en 1959, devenant l'un des textes fondateurs de l'OCDE nouvellement créée en décembre 196112.

S'ensuit une extension progressive du type d'opérations couvertes par le Code. En 1964, les membres ajoutèrent les opérations immobilières, les crédits financiers, les opérations de titres sur les marchés de capitaux et les mouvements physiques de capitaux dans le cadre des Codes. En 1973, c'est au tour des opérations sur titres d'organismes de placement collectif d'être incluses dans les listes d'opérations couvertes. En 1984 et en 1986, la liberté des investissements directs étrangers fut renforcée en incluant la liberté de forme d'établissement et les principes de réciprocité dans le périmètre du Code. L'année 1989 fut pour l'OCDE celle de l'inclusion des mouvements de capitaux de court terme (crédits financiers de court terme, obligations de court terme, marchés monétaires et interbancaires) dans les opérations ayant vocation à être libéralisées. Le contraste est frappant avec le texte adopté vingt ans plus tôt et les réserves explicites de nombreux membres à toute obligation de libéralisation des flux de court terme dans un cadre multilatéral13. Ces derniers furent néanmoins placés dans la liste d'opérations non sujettes au principe du statu quo. Ce tournant est aussi à mettre en contexte avec les réformes des pays membres qui, en 1992, avaient déjà démantelé l'ensemble des contrôles sur les mouvements de capitaux.

D'après Howarth et Sadeh (2011), ce sont les caractéristiques institutionnelles propres à la structure et aux discussions du Comité des mouvements de capitaux et transactions invisibles (CMIT) dans les années 1970 et 1980 qui permirent ces extensions progressives de la libéralisation malgré les réticences de certains pays membres – certains délégués du Comité allant parfois à l'encontre de la position de leur propre gouvernement.

Les discussions concernant le périmètre de la liberté des capitaux au sein de la Communauté européenne et au sein de l'OCDE se sont très probablement nourries les unes les autres. Bien que les décisions européennes aient été adoptées avant l'inclusion des flux de court terme dans le périmètre du Code, il est très probable que les discussions préalables du CMIT dans les années 1970 et 1980 aient contribué à consolider la position européenne et le tournant français. De même, le fait que le Japon, la Suisse, les États-Unis, le Canada aient libéralisé très tôt leur compte de capital a pesé sur les discussions à l'OCDE et par voie de conséquence sur les discussions européennes.

L'expérience de libéralisation des membres du Code a été très différente selon les pays, certains choisissant une approche graduelle, tandis que d'autres choisissant une approche rapide. Le Canada décida de lever ses contrôles dès septembre 1950 et acheva une libéralisation complète en décembre 1951. L'Allemagne avait ouvert la totalité de son compte de capital en 1958. Le Royaume-Uni opta aussi pour une approche express en 1979, en éliminant l'ensemble de ses contrôles en moins de six mois. L'Australie et la Nouvelle-Zélande suivirent leur cousin anglais au début des années 1980. La Turquie adoptait la convertibilité quasi totale des comptes courants et de capital en une seule fois en 1989. La Suède a libéré ensemble les opérations de bons du Trésor à court terme et à long terme en 1989, tandis que l'Italie et l'Irlande ont libéré leurs opérations d'actions et d'obligations aussi au même moment (OCDE, 2002 ; cf. tableau A1 en annexe).

En parallèle, l'OCDE s'est élargie de manière significative, six nouveaux membres ont adhéré à l'organisation de 1994 à 2000 : le Mexique (mai 1994), la République Tchèque (décembre 1995), la Hongrie (mai 1996), la Pologne (novembre 1996), la Corée du Sud (décembre 1996) et finalement la Slovaquie (2000)14. Les discussions relatives à la liberté des capitaux dans ces processus d'accession se sont déroulées dans un contexte particulier avec notamment de graves crises financières au Mexique en 1994 et en Corée du Sud en 1997, touchant finalement les pays d'Europe de l'Est après 1998. Malgré cela, ces pays opérèrent tout de même des avancées de libéralisation significatives. Les processus d'adhésion mettant en avant la nécessité de l'ouverture complète des opérations liées aux paiements et aux transferts, la transparence et l'ouverture du régime d'investissement direct étranger et une libéralisation importante des autres transactions de long terme (OCDE, 2002)15.

Le Fonds monétaire international (FMI) et le compte des capitaux

Les efforts de codification de la liberté de circulation des capitaux ne se sont pas arrêtés à Paris et à Bruxelles, mais ont atteint Washington à partir des années 1990 avec la tentative du FMI d'incorporer dans ses articles la libéralisation du compte des capitaux.

À sa création après la guerre, celle-ci était délibérément absente des articles du FMI. C'est seulement près de cinquante ans plus tard que la tentative d'ajouter le compte financier fut la plus proche d'aboutir, poussée par son directeur général de l'époque, Michel Camdessus. La proposition de réforme aurait obligé les pays membres à obtenir l'approbation du FMI pour l'utilisation temporaire de restrictions16. D'après les travaux d'archive, la proposition naquit, fut développée, et poussée par le staff du FMI lui-même, son directeur général et son premier adjoint notamment. La thèse d'un fonds sous contrôle du Trésor américain ou de Wall Street poussant à la libéralisation (Bhagwati, 1998 ; Wade et Veneroso, 1998) ne s'avère pas fondée historiquement (soutien à une libéralisation du capital de manière générale ne signifiant pas soutien à ce que celle-ci fasse partie de la juridiction du FMI). Très bien relaté par Abdelal (2007), le processus échoua finalement, le coup de grâce ayant été donné par l'opposition du Congrès américain en 1998, dans un contexte où les crises russe et asiatique de la fin du millénaire retournèrent de nombreux soutiens initiaux de la réforme.

Cette absence dans le mandat du FMI n'a pas empêché celui-ci d'avoir un rôle significatif dans l'ouverture financière, principalement des pays émergents. Aux obligations juridiquement contraignantes mises en place par l'Europe et l'OCDE, le FMI offrit une promotion nécessairement plus subtile, à travers ses recommandations de politique économique dans les consultations d'Article IV annuelles sur chaque pays membre (Gallagher et Tian, 2017) ou ses assistances techniques. D'après Jeffrey Chwieroth, le consensus apparent dans les publications du FMI dans les années 1980-1990 s'agissant des bienfaits de l'ouverture financière serait en partie dû à un changement dans la composition du staff du FMI, notamment un recrutement plus important d'économistes formés dans des départements libéraux. Ce changement expliquerait notamment le démantèlement des contrôles dans les pays sous programme FMI (Chwieroth, 2007 ; Chwieroth, 2008 ; Chwieroth, 2010).

Retour vers le futur : nouveaux cadres

théoriques et cadres multilatéraux révisés

L'évolution de la libéralisation et de ces débats après les années 2000 et surtout post-crise financière est au-delà du champ de cet article et est décrite dans d'autres articles de cette REF (Cabrillac et al., 2020 ; Cartapanis, 2020). Néanmoins les grandes lignes tracées dans ce bref article tentent d'éclairer nombre de débats récents et actuels.

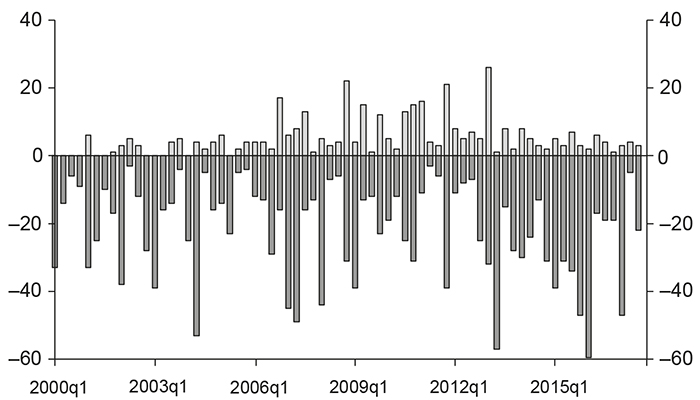

Les crises russe, asiatique et finalement mondiale en 2008, précédées souvent par une libéralisation des contrôles et une mondialisation financière accrue, ont donné matière aux sceptiques de l'ouverture aux flux de capitaux. Et si le lien entre libéralisation et crises est disputé, elles ont néanmoins rouvert le débat académique et au sein des orga nisations multilatérales17. De fait, si la crise amena de nouvelles restrictions dans certains pays avancés (Grèce et Islande), l'un des principaux tests à la libéralisation des mouvements de capitaux arriva après la crise quand plusieurs pays émergents, notamment le Brésil et la Corée du Sud, introduisirent des restrictions aux flux entrants pour atténuer les effets des vagues massives de liquidités dues aux politiques monétaires accommodantes des pays avancés (cf. graphique 4).

Augmentation de l'utilisation des contrôles de capitaux après 2008

Note : nombre d'ajustements aux contrôles de capitaux par trimestre dans un échantillon de 62 pays (les 36 pays membres de l'OCDE et 26 économies émergentes). Le démantèlement ou la relaxation des contrôles est codé par –1, l'introduction ou l'intensification de contrôles est codée par +1.

Source : Lepers et Mehigan (2019).

Les restrictions adoptées depuis 2008 diffèrent des contrôles du siècle passé, prenant la forme de taxes ou de ratios applicables aux transactions transfrontalières plutôt que des limites quantitatives ou des interdictions pures et simples, d'où le terme de « contrôles de capitaux 2.0 ». De même, de plus en plus de mesures sont adoptées en ne discriminant plus entre résident et non-résident, mais entre monnaie locale et devise, à la frontière entre restrictions aux flux et aux mesures prudentielles (de Crescenzio et al., 2015). Enfin, les nouvelles restrictions sont utilisées non plus comme barrière structurelle, mais de manière épisodique pour faire face à un choc et réduites par la suite (Lepers et Mehigan, 2019).

En parallèle, de nouveaux cadres théoriques, basés sur des externalités pécuniaires et de demande, ont été développés, encourageant l'utilisation de contrôles de capitaux comme outil prudentiel face à des flux de capitaux déstabilisateurs (Korinek et Sandri, 2016 ; Korinek, 2018 ; Erten et al., 2019 ; Rebucci et Ma, 2019). Néanmoins ces modèles peinent jusqu'à présent à expliquer pourquoi si peu de pays ont utilisé ces contrôles de capitaux de manière contracyclique. De plus, obtenir des preuves empiriques solides de l'efficacité des contrôles, en pesant rigoureusement effets positifs et effets négatifs, reste difficile malgré des mesures et des bases de données plus fines sur les contrôles. Enfin, il serait nécessaire d'étendre ces analyses coûts/bénéfices au-delà de l'économie domestique à l'échelle internationale, car les contrôles de capitaux détournent les flux vers des pays voisins ou des économies similaires (Forbes et al., 2016 ; Pasricha et al., 2018 ; Gori et al., 2020).

Pour leur part, les cadres multilatéraux se sont adaptés à ces nouveaux contextes politiques. Le FMI chercha, par la publication de son Institutional View en 2012, à la fois à harmoniser et rendre plus cohérentes les recommandations de son staff concernant les contrôles de capitaux, mais aussi à légitimer, dans des circonstances définies et au cas par cas, l'utilisation temporaire de contrôles (FMI, 2012 ; Chwieroth, 2014 ; Broos et Grund, 2018). Plus récemment, le FMI travaille sur un « cadre politique intégré » pour renforcer ses conseils en politique (Gopinath, 2019).

Le Code des mouvements de capitaux de l'OCDE a lui aussi été révisé, adopté par les ministres des pays membres en 2019 (OCDE, 2019). La révision précise notamment que les politiques macroprudentielles sont dans leur vaste majorité en dehors du périmètre du Code et souligne leur importance pour augmenter la résilience des systèmes financiers domestiques. Le Code révisé accorde aussi plus de flexibilité quant aux mesures discriminant les opérations en devise et confirme la possibilité d'invoquer la clause de dérogation en période de vague de flux entrants et non seulement sortants.

Le G20, créé après la crise, a ajouté un cadre multilatéral supplémentaire relatif à la libéralisation, adoptant en 2011 ses « conclusions cohérentes sur la gestion des flux de capitaux » (G20, 2011). Il a aussi mandaté un groupe de personnes éminentes (EPG) en 2017 pour analyser les possibles réformes à l'architecture financière mondiale. Le rapport final publié en 2018 (G20 Eminent Persons Group, 2018) propose « à long terme […] de mettre à jour le mandat formel du FMI pour inclure son rôle relatif aux flux de capitaux », en tant qu'institution la mieux placée pour endosser un cadre multilatéral sur les mouvements de capitaux à vocation « universelle ». Réminiscences donc des efforts fournis vingt ans plus tôt.

En parallèle, le processus graduel de libéralisation du compte financier a continué et continue parmi les pays émergents, l'Inde, la Chine, l'Afrique du Sud ayant démantelé certains de leurs contrôles. Le Code de l'OCDE a été en 2012 ouvert à l'adhésion de pays non membres de l'OCDE et le G20 Finance encouragea en 2017 tous les pays du G20 non membres de l'OCDE à adhérer selon la situation spécifique à chaque pays. Le rapport du EPG note de même que « le Code de l'OCDE, initialement développé pour des pays avancés, offre une aspiration [à la libéralisation en cours des flux de capitaux] ». Le Brésil, l'Afrique du Sud, l'Argentine, mais aussi le Pérou, la Roumanie et la Bulgarie déposèrent depuis leur candidature, et leur examen est en cours.

Le débat sur la libéralisation est donc loin d'être clos, et à mesure que les modèles, les données, les indices et les méthodologies s'améliorent, les travaux de recherche amèneront sans aucun doute à une meilleure compréhension de ces mécanismes. Néanmoins et si les cadres multilatéraux continueront de contribuer aux choix politiques, l'évaluation de ceux-ci et leur remise en cause sont in fine du ressort des États eux-mêmes.