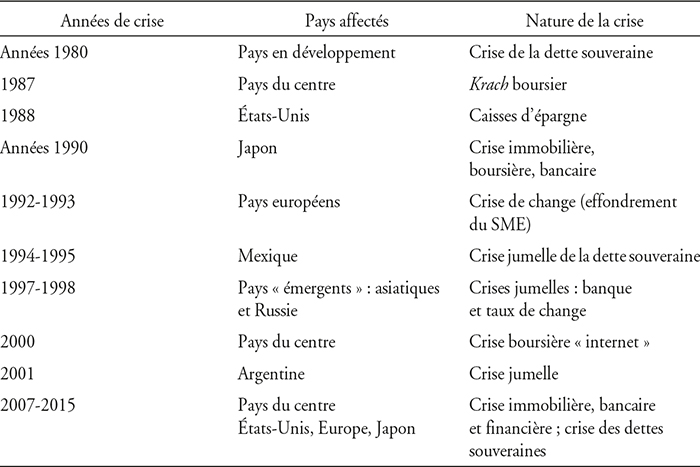

Les crises financières se sont multipliées depuis les débuts du processus de globalisation financière, il y a quatre décennies. Dans les années 1980-1990, ces crises ont frappé les États-Unis et leurs caisses d'épargne, le Japon et les pays dits « émergents », nouvellement ouverts à la finance internationale, en Amérique latine, en Asie et en Europe. Dans les années 2000, les pays les plus avancés ont connu à leur tour deux grandes crises financières : le krach internet en 2000, puis la crise des subprimes à partir de 2007. Ainsi les crises successives ont concerné des systèmes financiers très divers, situés dans les pays en développement et dans les pays les plus développés.

La question se pose de savoir quels sont les facteurs de cette instabilité financière récurrente qui n'est pas sans rappeler la période troublée de l'entre-deux guerres au siècle dernier.

Libéralisation et multiplication

des crises financières

Les crises financières récentes ont pris des formes différentes : crises boursières, crises immobilières, crises bancaires, crises de change, crises des dettes souveraines (cf. tableau 1 infra). L'analyse économique a permis de montrer qu'au-delà de leur diversité, les crises financières obéissent à un petit nombre de mécanismes fondamentaux (Boyer et al., 2004).

Multiplication des crises à l'ère de la finance libéralisée

Source : d'après l'auteur.

La plupart des économistes ont mis en avant la libéralisation financière intervenue à partir des années 1970 comme principal facteur explicatif de l'accélération des crises financières. Ainsi, Graciella Kaminsky et Carmen Reinhart (1999), deux économistes du Fonds monétaire international (FMI), ont montré que la plupart des crises bancaires dans les pays dits « émergents » ont été précédées par des politiques de libéralisation financière. Joseph Stiglitz, ancien vice-président et économiste en chef de la Banque mondiale, explique dans La grande désillusion que les politiques de libéralisation radicale imposées par le FMI sont l'une des causes majeures des crises financières en Russie et dans les pays asiatiques en 1997-1998 (Stiglitz, 2002). De son côté, Paul Krugman, dans un livre publié en 1999, fait remarquer que les pays émergents, comme la Chine et l'Inde, qui n'avaient pas libéralisé leur compte de capital, ont échappé aux crises financières (Krugman, 1999). Plus récemment, après la crise de 2007, cette hypothèse d'une relation entre libéralisation financière et crise financière a été reprise et confirmée par Carmen Reinhart et Kenneth Rogoff dans un livre présentant l'histoire des crises financières sur huit siècles (Reinhart et Rogoff, 2009).

Charles Kindleberger, historien et théoricien des crises financières, fait remarquer qu'à l'origine des crises financières, il y a un « déplacement », c'est-à-dire un événement majeur – une guerre, une innovation –, qui transforme l'environnement économique et entraîne des comportements de spéculation et de prises de risque excessifs (Kindleberger, 1994). Il est bien connu que, par exemple, le krach de 1847, est la conséquence de la vague spéculative qui a suivi le développement des chemins de fer en Angleterre et en France. On peut considérer, d'une certaine manière, que la libéralisation financière qui s'est imposée dans les pays avancés à partir du début des années 1980, puis dans les pays dits « émergents » dans les années 1990, a constitué une innovation financière majeure, et donc un « déplacement », selon le sens donné à ce terme par Kindleberger (Boyer et al., 2004).

À l'origine des crises : un petit nombre

de mécanismes

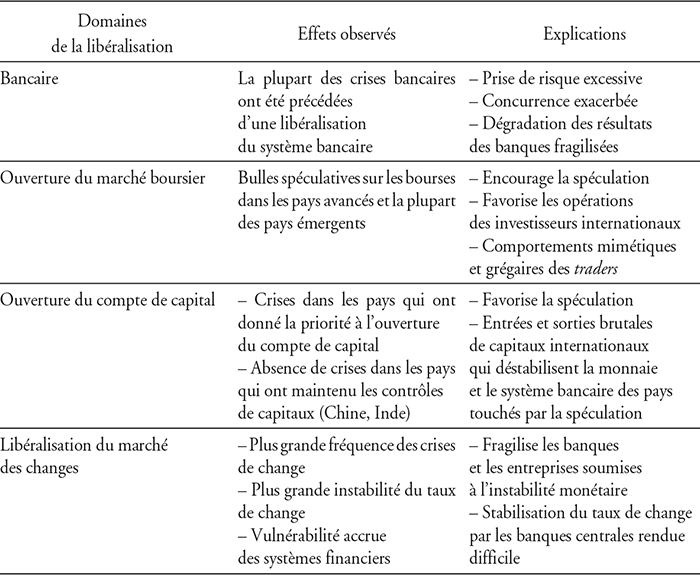

Les politiques de libéralisation financière ont pris quatre dimensions principales (cf. tableau 2 infra) :

libéralisation des opérations bancaires (par exemple, fin du contrôle du crédit) ;

ouverture du marché boursier (liberté totale donnée aux investisseurs étrangers) ;

ouverture du compte de capital (suppression des contrôles de capitaux) ;

libéralisation du marché des changes (absence de contrôle des achats et ventes des devises étrangères).

Les effets déstabilisants des politiques de libéralisation financière

Source : d'après Boyer et al. (2004).

Ce mouvement de libéralisation financière a été à l'origine de différentes formes de « fragilité financière » qui ont favorisé les crises financières selon plusieurs mécanismes.

Amplification des cycles économiques et financiers

Par suite de la concurrence accrue qui en a résulté, l'abolition des contrôles sur les taux d'intérêt et la liberté de fixation des tarifs et des commissions ont entraîné une pression à la baisse sur les résultats des acteurs bancaires et financiers. Dans ces conditions, les banques commerciales ont été incitées à prendre plus de risques en développant des prêts à des clientèles nouvelles et différentes, sur lesquelles elles n'avaient pas nécessairement les informations pertinentes. Il en est résulté une modification des comportements en matière de prise de risque, avec une tendance à prendre d'autant plus de risques que la conjoncture est bonne. Ce phénomène, qualifié de « paradoxe de tranquillité » à la suite de Hyman Minsky, théoricien de l'instabilité financière, a été observé à l'occasion de la crise des subprimes (Minsky, 1986). Cette crise a en effet été précédée par la période dite de la « Grande modération », à la fin des années 1990 et au début des années 2000, caractérisée par une croissance forte et une inflation modérée à l'échelle internationale. Cette phase conjoncturelle très favorable a amené les acteurs financiers à prendre des risques excessifs, ce qui a contribué à la gravité de la crise de 2007-2008.

En sens inverse, lorsque les perspectives sont défavorables, on constate une forte aversion au risque, en particulier de la part des banques qui peuvent aller jusqu'à rationner le crédit. Ainsi, les acteurs financiers, par leurs comportements procycliques, exercent un effet déstabilisateur car ils ont tendance à amplifier les cycles économiques. Ce mécanisme d'« accélérateur financier » a été formalisé par Bernanke et al. (1999). Lors d'une expansion économique, les profits et les prix d'actifs tendent à s'orienter à la hausse, si bien que les emprunteurs voient leur valeur nette et donc leur capacité d'endettement s'élever. Puisque la probabilité d'un défaut de remboursement diminue, les banques sont enclines à accorder davantage de prêts et réduisent les primes de risque. Les entreprises financent ainsi davantage de projets d'investissement et relèvent leur niveau de production. Les profits et les prix d'actifs poursuivent leur essor et permettent une nouvelle expansion du crédit. Ce qui accélère le processus d'expansion économique. En sens inverse, lors des épisodes de ralentissement de l'activité, l'accélérateur financier va générer des processus cumulatifs à la baisse et amplifier le cycle économique dans sa phase descendante.

Les effets procycliques des normes prudentielles et comptables

Il est reconnu que les règles prudentielles et comptables ont contribué au comportement procyclique des banques et des investisseurs financiers (Cartapanis, 2011). En effet, en rendant les banques plus sensibles aux risques et à leurs coûts en fonds propres, le référentiel mis en place par le Comité de Bâle a renforcé le comportement « procyclique » des banques, amenant celles-ci à freiner excessivement l'offre de crédit en période de ralentissement économique (credit crunch) et, symétriquement, à relâcher leur prudence en phase ascendante du cycle économique. Il faut rappeler que le Comité de Bâle sur le contrôle bancaire a été créé en 1974, à la suite de défaillances bancaires causées par le flottement des monnaies, qui marque la fin du système monétaire de Bretton Woods et les débuts de l'instabilité monétaire à l'échelle internationale dans un contexte général de libéralisation des mouvements de capitaux (Aglietta et Coudert, 2014).

De même, les normes comptables internationales IFRS (International Financial Reporting Standards) fondées sur la valeur de marché (fair value) sont un facteur reconnu de volatilité et de procyclicité. À court terme, au niveau microéconomique, la juste valeur accroît la volatilité des résultats et des fonds propres des institutions financières, en raison de l'enregistrement dans les comptes des plus ou moins-values latentes. À long terme, au niveau macroéconomique, elle tend à amplifier les cycles. Elle contraint notamment les banques à restreindre encore davantage l'accès au crédit, en période de récession, afin de respecter le ratio minimal de solvabilité, malgré les dépréciations d'actifs inévitablement constatées. Et symétriquement, en phase d'expansion, ces normes comptables tendent à amplifier l'amélioration des comptes de bilan et de résultat des banques, ce qui incite ces dernières à augmenter leur offre de crédit.

Décloisonnement, contagion et bulles spéculatives

Un second mécanisme a joué un rôle central dans les crises financières récentes : la libéralisation des opérations financières s'est en effet traduite par un décloisonnement des marchés, donnant aux acteurs financiers une facilité accrue d'accès aux différents marchés d'actifs (financiers, immobiliers, boursiers). Ce qui a favorisé les comportements d'arbitrages entre ces différents actifs et conduit à des phénomènes de contagion d'un marché à l'autre. C'est ainsi que la spéculation a pu se déplacer, en 2007-2008, des marchés de l'immobilier aux marchés des matières premières, créant des bulles spéculatives sur ces différents marchés. Ce décloisonnement des marchés financiers a accru la synchronisation de la bourse, du crédit bancaire, du prix de l'immobilier et du niveau de l'activité économique. De ce fait, une variation, même minime, des taux d'intérêt ou encore des annonces de profit se trouve avoir des effets multiplicateurs qui renforcent l'effet d'accélération mis en avant par la littérature économique.

Une dimension importante du mouvement de décloisonnement des marchés du crédit et des actifs financiers a été la décision des autorités publiques des pays avancés de revenir sur la séparation, héritée de la crise des années 1930, entre banques commerciales et banques d'investissement. Ainsi, en France, la loi bancaire de 1984 abolit cette séparation qui avait été instaurée en 19451, ce qui a entraîné l'émergence de conglomérats bancaires, ou banques universelles, présents sur tous les métiers de la finance (crédit, titres, assurance). De même, aux États-Unis, le système bancaire a été transformé par la déréglementation financière, et notamment l'abolition du Glass-Steagall en 1999 (Jeffers et Pollin, 2012). Ces grandes banques universelles, too big to fail, sont considérées aujourd'hui comme une menace potentielle pour la stabilité du système bancaire international, ce qui a amené le Conseil de stabilité financière, créé par le G20 en 2009 à la suite de la crise des subprimes, à les qualifier d'« entités systémiques ».

Interdépendance des marchés et finance globale

La libéralisation des mouvements de capitaux (compte de capital) et du marché des changes est à l'origine d'un troisième mécanisme déstabilisant : l'ouverture aux investisseurs étrangers des systèmes financiers nationaux a entraîné une interdépendance accrue des marchés financiers à l'échelle internationale, ce qui favorise la diffusion des emballements spéculatifs entre des pays parfois fort distants les uns des autres, mais qui sont reliés par les opérations de spéculation des investisseurs internationaux déplaçant leurs capitaux d'un pays à l'autre. Ce processus de transmission internationale des emballements spéculatifs a été observé à la fin des années 1990, par exemple, à l'occasion des crises financières en chaîne dans les pays émergents en Asie, en Amérique latine et en Europe. Ces emballements spéculatifs sont aggravés par ce que Keynes et ses successeurs ont appelé les « esprits animaux » des acteurs financiers, c'est-à-dire les comportements moutonniers, le mimétisme, la perte de mémoire des précédents épisodes de crise, ou encore une excessive confiance, sans oublier l'aveuglement au désastre qui marque les phases spéculatives qui précèdent les crises (Akerlof et Shiller, 2009).

Au total, par différents mécanismes, les politiques de libéralisation ont augmenté l'instabilité naturelle des marchés financiers. Elles ont débouché sur des crises financières, précédées par des bulles spéculatives, puis marquées par l'effondrement des prix d'actifs (immobiliers, cours boursiers, taux de change), des défaillances d'acteurs financiers, une chute de l'activité économique et une montée du chômage. La crise financière de 2007 en fournit une illustration.

Les failles du dispositif prudentiel :

l'une des causes de la crise de 2007

Le dispositif prudentiel, dénommé « Bâle II », introduit au début des années 2000, n'a pas empêché la grave crise bancaire qui s'est propagée dans les principaux pays avancés à partir de 2007. On peut même considérer que les règles de Bâle II sont en partie responsables de cette crise, pour plusieurs raisons. Tout d'abord, pour faire face aux exigences coûteuses de fonds propres imposées par les autorités, les banques ont été incitées à sortir leurs risques de leurs bilans, en utilisant principalement la titrisation, et à les transférer à des acteurs non régulés du shadow banking system, tels que les hedge funds. Avant la crise, certains économistes avaient mis clairement en garde contre les risques d'instabilité systémique liés à ces comportements de transferts de risque de la part des banques (Artus et Plihon, 2005). C'est ainsi que, paradoxalement, les règles prudentielles supposées œuvrer à la stabilité financière ont largement contribué au développement du shadow banking system qui a été le principal rouage de la crise des subprimes !

En second lieu, par suite des principes d'autorégulation et du contrôle interne, pièce maîtresse du système prudentiel bâlois, les banques ont été amenées à prendre des risques excessifs, mal évalués par leurs modèles internes. Enfin, une autre carence majeure du système de régulation antérieur à la crise des subprimes, était que celui-ci se limitait à superviser les banques individuelles – c'est la supervision » microprudentielle » –, considérant à tort que si les banques individuelles étaient saines, le système financier dans son ensemble le serait aussi, par voie de conséquence. Résultat, la supervision dite « macroprudentielle », intégrant les relations entre les banques et les acteurs non bancaires ainsi que les différents marchés financiers (marchés à terme, bourse, marché immobilier) a été négligée. Ces insuffisances évidentes du système de régulation, pourtant souvent soulignées par des économistes dans le passé (Cartapanis, 2011), ont été reconnues (mais un peu tard !) par les autorités et les régulateurs.

L'ampleur des crises : le rôle décisif

du système bancaire et de la dette

La libéralisation financière n'est pas la seule cause des crises financières. Plusieurs facteurs peuvent également contribuer à expliquer l'intensité des crises financières, différentes selon les pays : c'est en particulier la qualité des institutions et de la régulation, comme on vient de le voir, mais également la robustesse du système bancaire, l'accumulation des dettes publiques et privées, et l'importance des innovations financières (Boyer et al., 2004). On constate ainsi que les crises financières sont d'autant plus profondes que tous les risques tendent à se concentrer sur les banques, car cela remet en cause la continuité du système des paiements et des relations de crédit. Par exemple, les krachs boursiers de 1987 et de 2001 n'ont pas dégénéré en crises profondes et durables aux États-Unis et en Europe car leurs systèmes bancaires n'ont pas été déstabilisés par la chute brutale des cours boursiers lors de ces deux épisodes de crise. En revanche, le Japon a connu une déflation durable dans les années 1990 car les banques nippones ont été fragilisées par des prises de risque excessives sur les marchés immobiliers et boursiers en proie à des bulles spéculatives. De même, la gravité de la crise financière internationale, qui a débuté sur le marché immobilier des États-Unis en 2007 pour s'étendre ensuite en Europe et au Japon, s'explique largement par le fait que les grandes banques de ces pays ont été mises en grande difficulté. Par suite de leur spéculation sur les titres représentant les crédits immobiliers américains à haut risque (subprimes), celles-ci ont accumulé des pertes considérables qui les ont mises en situation de défaillance, à la suite de l'effondrement de la bulle immobilière.

Dans les pays nouvellement ouverts à la finance internationale, qualifiés de « marchés émergents », les désordres financiers des années 1990 ont également été provoqués par les difficultés rencontrées par les banques face à la finance internationale libéralisée (Miotti et Plihon, 2000). Un grand nombre de travaux ont montré que les crises financières dans les pays émergents sont des « crises jumelles » qui ont résulté d'un effondrement simultané du taux de change et du système bancaire. Les banques des pays en développement deviennent en effet très vulnérables dès lors qu'elles s'endettent sur les marchés internationaux. Leur dette étant libellée en monnaie étrangère (en dollar, le plus souvent), les banques sont soumises aux variations aléatoires des taux de change qui peuvent aggraver brutalement le coût de leur dette. Ainsi s'expliquent les nombreuses faillites bancaires enregistrées dans les pays émergents dans les années 1990. Ces « crises jumelles » ont eu un coût social et économique considérable, qui a atteint jusqu'à 15 % du PIB de ces pays.

Les marchés immobiliers : un rouage central

de l'instabilité financière

L'analyse des crises financières récentes montre également que les marchés de l'immobilier ont constitué l'un des principaux rouages de l'instabilité financière dans un grand nombre de pays avancés et émergents. On constate en effet que les épisodes de crise financière récents ont souvent été précédés par l'accumulation de bulles immobilières. C'est ainsi que les défaillances financières enregistrées par le Japon et la Corée du Sud dans les années 1990 sont allées de pair avec l'implosion de bulles immobilières, ce qui est également le cas dans les années 2000 pour les pays les pays les plus touchés par la crise des subprimes : États-Unis, Royaume-Uni, Irlande et Espagne. Ce rôle central des marchés immobiliers dans les crises a une explication simple : on retrouve sur ces marchés les deux déterminants principaux de la vulnérabilité des systèmes financiers mentionnés précédemment, à savoir la libéralisation financière et le rôle des banques. Au départ, en desserrant la contrainte d'endettement des ménages, les politiques de libéralisation financière ont favorisé l'emballement du crédit et le surendettement des ménages. Ainsi, il est probable que la crise des subprimes, née de l'insolvabilité des ménages américains, n'aurait pas eu lieu si les autorités américaines n'avaient pas supprimé, à partir des années 1980, les règles édictées à la suite de la grande crise de 1929, destinées à protéger les ménages les plus fragiles contre le surendettement. Les innovations financières constituées par la titrisation, les emprunts rechargeables et à taux variables ont également contribué au surendettement des ménages et à une prise de risque excessif par les acteurs bancaires, qu'il s'agisse des banques commerciales ou des acteurs du shadow banking system.

Les excès de la libéralisation financière ont-ils

été corrigés à la suite de la crise des subprimes ?

Le déficit de régulation financière a été reconnu comme l'un des facteurs explicatifs de la gravité de la crise des subprimes : ce fut notamment le diagnostic du rapport de Jacques de Larosière sur la supervision financière dans l'Union européenne publié en février 2009 (de Larosière, 2009). Ce constat général a conduit les autorités publiques à mettre en œuvre des réformes financières dans la plupart des pays au cours des années qui ont suivi le déclenchement de la crise des subprimes. Ces réformes n'ont que partiellement remis en cause la libéralisation financière enregistrée depuis les années 1980.

En premier lieu, ces réformes se sont principalement concentrées sur les banques, ce qui peut paraître normal pour l'Union européenne où l'essentiel du financement de l'économie est assuré par les banques. En revanche, ces réformes n'ont eu qu'un impact limité sur les trois autres dimensions de la libéralisation financière mentionnées au début de cet article, à savoir la libéralisation du compte de capital, du marché boursier et des opérations de change.

En second lieu, les réformes concernant le système bancaire ont été incomplètes, en dépit d'avancées importantes, telles que la prise en compte du risque systémique avec l'introduction de la régulation macroprudentielle dans le nouveau référentiel Bâle III, et le rôle de superviseur des grandes banques confié à la Banque centrale européenne dans le cadre de l'Union bancaire européenne. En effet, sous la pression du puissant lobby bancaire, les autorités publiques nationales et européennes ont renoncé à mettre en œuvre une véritable réforme de structure des banques, à savoir la séparation totale des activités de banque de détail et de banque d'investissement. Le projet de directive sur la réforme structurelle du secteur bancaire européen présenté par Michel Barnier en 2014 a été abandonné, et les lois bancaires nationales, notamment la loi française de 2013, ont réduit au minimum les activités bancaires concernées par cette séparation (Morin, 2015). Par ailleurs, les réformes n'ont pas enrayé la progression du shadow banking system, dont les banques universelles sont des acteurs importants. Or on sait que cette banque de l'ombre faiblement régulée a été l'un des rouages principaux de la crise des subprimes (Jeffers et Plihon, 2016).

Dernière source d'inquiétude, plusieurs indices permettent de penser que l'on se trouve au début d'un nouveau cycle de dérégulation financière. L'événement le plus spectaculaire à ce sujet est la signature le 3 février 2017 par Donald Trump de décrets présidentiels abrogeant une partie de la loi Dodd-Frank mise en place en 2010 par l'administration Obama pour encadrer l'activité bancaire. Par ailleurs, on peut s'attendre à ce que le Royaume-Uni se lance dans une surenchère en matière de dérégulation pour maintenir la domination de la City de Londres après le Brexit. De telle sorte qu'une zone transatlantique dérégulée pourrait se mettre en place face à l'Union européenne.

Au début de 2020, sous l'effet de la crise économique liée à la pandémie du Covid-19, la tendance est à l'allègrement réglementaire des banques mises à rude épreuve. Ainsi, le Comité de Bâle a pris le 27 mars une mesure choc en annonçant le report des accords de Bâle III, dont l'entrée en vigueur était prévue à partir de 2022. Faut-il assouplir la régulation prudentielle, dont l'objectif est de protéger les banques, au moment où celles-ci se trouvent fragilisées par la crise ?