Qu'est-ce que la libéralisation et comment peut-elle intéresser les assureurs ? On pense naturellement que, d'une part, les réformes des systèmes de retraite ou de santé ont pu leur ouvrir un potentiel de croissance, et que d'autre part la déréglementation a conduit à redéfinir leur environnement d'une manière qu'on imagine favorable. Ces généralités commodes ne s'appliquent pas uniformément : les réformes des assurances de dommages et de responsabilité permettent d'indemniser de nouveaux risques plutôt que de « marchandiser » des risques déjà pris en charge ; la libéralisation du marché de l'assurance s'accompagne certes d'une dérégulation et d'un décloisonnement, mais la « désintermédiation » (le troisième « D » de Henri Bourguinat) n'est pas vraiment un concept pertinent pour analyser un secteur où les entreprises portent des risques dont elles ne maîtrisent pas toujours la distribution. Postuler la désintermédiation c'est ignorer la montée de la bancassurance, et les transformations du secteur sous l'effet des comparateurs, la bataille de l'assurance directe, l'essor des grands courtiers internationaux. Bref, les généralités font peut-être écran et l'intérêt du sujet réside aussi dans la définition même de la libéralisation. Pour éliminer le bruit de fond, on devrait d'abord se demander si le développement de l'assurance n'est pas porté par des tendances longues au sein desquelles la libéralisation vient s'inscrire : la demande d'assurance ne se nourrit-elle pas de la croissance économique ? toutes les branches progressent-elles de la même manière ? Ces questions obligent à décrire le secteur pour mettre en perspective la libéralisation des économies. Après y avoir répondu, on pourra se demander comment s'est organisée la libéralisation du secteur lui-même et en proposer une chronologie, avant de décrire les conséquences de ces évolutions notamment sur l'internationalisation et la concentration du secteur, mais aussi sur la distribution et les modèles économiques.

L'assurance au temps de la libéralisation

des économies

Le mouvement de libéralisation des économies s'est accompagné d'une croissance du secteur de l'assurance particulièrement forte dans les pays émergents. Une décomposition du secteur en deux grandes branches permet de comprendre les logiques à l'œuvre : sauf dans le cas particulier des anciens pays socialistes, la croissance économique et l'indemnisation de nouveaux risques dans le cas des assurances non-vie, le niveau des taux de rendement instantanés dans le cas des assurance vie paraissent expliquer la croissance plus sûrement qu'une « libéralisation » qui reste à définir.

La dynamique générale de l'activité

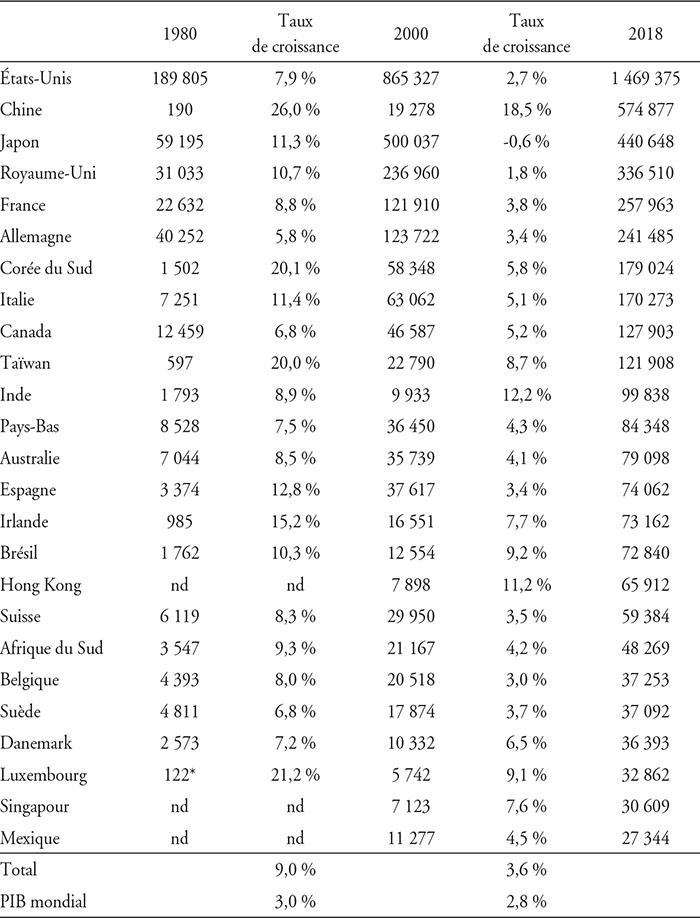

Les primes brutes émises mesurent le chiffre d'affaires du secteur, elles comprennent les frais d'acquisition (comme les commissions aux agents ou courtiers et les éventuels rabais) avant cession à la réassurance. Le tableau 1 (infra) présente les vingt-cinq principaux marchés d'assurance en 2018 : ils constituent près de 90 % du marché mondial à cette date alors qu'ils en faisaient plus de 95 % en 1980. Cette évolution révèle que la croissance est plus rapide chez les émergents, ce qui est le cas dans le tableau. Le taux moyen, 9 % entre 1980 et 2000, est trois fois plus élevé que le taux de croissance du PIB mondial ; malgré un ralentissement après 2000, le secteur des assurances continue de croître plus vite que le reste de l'économie. Toutefois, les marchés matures progressent désormais moins vite et certains (notamment le Japon et le Royaume-Uni) montrent même des signes de stagnation.

L'activité totale des vingt-cinq principaux marchés nationaux d'assurance

(en millions de dollars courants)

nd : non défini.

Sources : Sigma 1981, 2001, 2019 et atlas-mag.net (Chine 1980) ; OCDE (Luxembourg, *1982) ; Banque mondiale (PNB mondial).

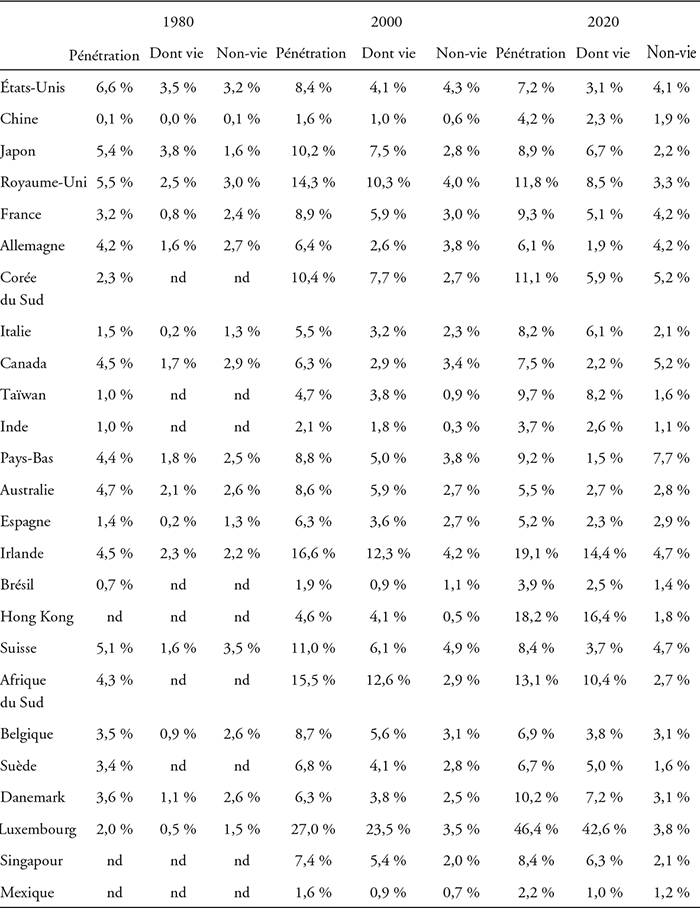

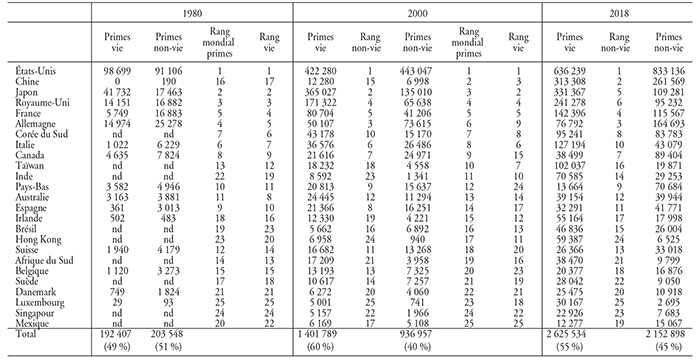

L'idée que la demande d'assurance croisse plus vite que le PIB au moment où les économies émergent se traduit par une relation entre dépense d'assurance en proportion du PIB (pénétration), d'une part, et PIB par tête, d'autre part, qui serait de forme sigmoïde. Le tableau 2 (infra) présente la pénétration qui semble plus ou moins croître avec le PIB par tête jusqu'à un plateau, toutefois cette relation est nimbée d'un halo (Gine et al., 2019). Si l'on veut mieux comprendre les déterminants de la demande d'assurance, il convient de s'approcher pour décomposer le secteur en branches. Cette notion de branche est variable d'un pays à l'autre : nous adoptons la typologie de l'OCDE qui distingue les activités vie que sont l'assurance décès et l'assurance vie à proprement parler (capitalisation et service de rentes viagères, ce qui englobe donc les prestations retraite), d'une part, et, d'autre part, les activités « non-vie » regroupant les assurances de dommages et de responsabilité, mais aussi (dans cette typologie) les assurances santé. Le tableau 3 (infra) décompose les primes brutes souscrites entre activités vie et non-vie. Il permet de constater tout d'abord la différence de taux de croissance et de hiérarchie de ces deux grandes branches. Le taux de croissance de l'activité vie (environ 12 % par an entre les années 1980 et le début du millénaire, moins de 4 % par an depuis) paraît plus volatil que pour la non-vie (9 % en moyenne entre 1980 et 2000, 5 % depuis). De ce fait, les parts relatives dans l'activité mondiale, mais aussi dans chacun des pays considérés varient d'une période et même d'une année à l'autre. Il convient donc de regarder de plus près chacun de ces segments.

Pénétration d'assurance (demande en % du PIB)

Sources : Sigma ; OCDE ; Banque mondiale (PIB) ; calculs de l'auteur.

Ventilation de l'activité d'assurance par grande branche

(en millions de dollars courants)

Note : 1983 pour la plupart des pays, sauf Canada, Australie, Luxembourg (1984) et Royaume-Uni (1985).

Sources : Sigma, 2001, 2019 ; OCDE, 1983.

Les assurances non-vie

Les assurances de dommages sont à l'origine de l'assurance : le prêt à la grosse pour les caravanes commerciales, puis les opérations maritimes, existe depuis l'antiquité (Pradier, 2010), les assurances incendie depuis le grand incendie de Londres (1666). Il semble naturel d'interpréter la relation entre croissance économique et demande d'assurance comme une extension du désir de protection aux biens acquis par la croissance : logement, automobile, biens capitaux nécessaires à la production. Cela ne va pas tout à fait de soi, puisque l'aversion pour un risque donné décroît en général avec la richesse (Bernoulli, 1738), mais apparemment moins vite que ne croîtrait cette richesse.

La libéralisation en soi peut libérer la croissance, en particulier dans le cas des anciens pays socialistes dont le secteur de l'assurance était débile : c'est le cas de la Chine dans les tableaux. On pourrait considérer que la France s'inscrit aussi dans une telle logique de « désocialisation », avec le renoncement progressif à la doctrine selon laquelle l'État est son propre assureur. Plus généralement, si l'on accepte la convention selon laquelle la libéralisation consiste à ouvrir à la concurrence une activité autrefois réalisée par une entreprise nationale, alors les développements de l'assurance non-vie paraissent plutôt résulter d'une extension régulée du champ de l'assurance que de la libéralisation d'une activité préexistante. Deux exemples permettront de préciser cette idée.

Considérons d'abord le cas des assurances de responsabilité en France : l'État en généralise l'obligation, aussi bien pour les particuliers (RC des conducteurs en 1958, puis des locataires en 1982). Pour les professionnels, la liste est plus longue : agents immobiliers dès 1970, entrepreneurs de construction à partir de 1978, professionnels de santé après 2002, etc. : la liste des professions réglementées est si longue que le ministère de l'Économie n'est même pas en mesure de tenir une liste à jour des obligations d'assurance (https://www.economie.gouv.fr/entreprises/assurances-obligatoires). Dans tous ces cas, l'obligation d'assurance s'est accompagnée d'une intervention de la puissance publique auprès des parties prenantes pour calibrer un modèle économique viable à la fois pour les assureurs et les professionnels. Il s'agit d'éviter un « échec de marché » comme en ont connu les États-Unis avec la crise des assurances de responsabilité au milieu des années 1980, quand le Time titrait « Sorry, America, your insurance has been cancelled » (24 mars 1986). Dans ce pays, Viscusi et al. (1993) ont montré comment les États avaient entrepris des réformes du droit de la responsabilité limitant le montant des dommages et des intérêts pour contenir l'envolée des primes et permettre à certains de retrouver un assureur. Faut-il interpréter cette marchandisation des risques professionnels comme une caractéristique de la libéralisation ? Malgré les différences entre les cas français et américains, l'exemple des assurances de responsabilité correspond de manière évidente à l'indemnisation de nouveaux risques pour la prise en charge desquels il faut trouver un modèle économique, et non à la libéralisation d'une activité préexistante.

En dépit du cliché selon lequel la libéralisation de la santé serait une aubaine pour les assureurs privés qui se nourriraient du retrait de l'État, l'extension des assurances santé présente souvent le même schéma. Dans le cas de la France, l'État a ordonné une extension de la couverture à tous les salariés en 2012 (ANI) et une extension des garanties (RAC0) sans changer les parts relatives de la sécurité sociale et des complémentaires dans le financement depuis 1980 (Soual, 2017). Aux États-Unis, l'Affordable Care Act américain crée l'Obamacare avec pour but d'élargir l'accès aux soins, en instaurant une subvention croisée au bénéfice des assurés marginaux : là encore, les assureurs privés sont mobilisés dans un dispositif qui permet de couvrir de nouveaux risques sans pour autant leur laisser les coudées franches. Ainsi, pour l'assurance non-vie, les tendances récentes témoignent d'une libéralisation contrastée selon les pays : évidente dans le cas des ex-pays socialistes, articulant partout de manière complexe l'action publique et la gestion concurrentielle pour permettre d'élargir la couverture et les garanties. Le paysage de l'assurance vie est-il différent ?

L'assurance vie

L'assurance vie, tout au moins dans sa forme d'assurance décès, remonte également à l'Antiquité puisque les sociétés militaires romaines offraient des obsèques à leurs membres défunts (Pradier, 2014). Aujourd'hui, l'assurance décès continue d'offrir aux ayants droit un paiement à la mort de la tête assurée, toutefois cette activité, en déclin relatif depuis des décennies, ne représente plus que 10 % environ des primes d'assurance vie en France. Dans les pays développés, l'essentiel des primes d'assurance vie est investi dans des contrats de capitalisation, qui permettent de rémunérer l'épargne, de financer la retraite, voire d'économiser sur les droits de succession. Dans la mesure où l'assureur garantit en général un rendement sur les fonds investis, il s'agit véritablement d'assurance.

Dans tous les pays, l'assurance vie a connu une croissance considérable avec la financiarisation en général, d'une part, et, d'autre part, avec les réformes des systèmes de retraite, deux phénomènes contemporains de la libéralisation des économies à partir des années 1980. La décision des gouvernements de libéraliser n'aurait probablement pas suffi à convaincre les épargnants de déplacer 5 % de PIB par an vers l'assurance vie entre 1980 et 2000 et à cesser de le faire ensuite : Trainar (2020) fait observer que c'est certainement l'attractivité des rendements instantanés offerts par les marchés financiers qui a été décisive. Or ceux-ci sont aussi bas avec les politiques d'expansion monétaire qu'ils étaient élevés du temps des politiques monétaristes. On aurait certes pu décourager l'épargne financière dans les années 1980 : peu de gouvernements ont pourtant choisi d'inviter leurs citoyens à aller s'enrichir ailleurs.

Le cas du Royaume-Uni est emblématique de ces transformations : depuis les années 1970, les réformes incessantes des sept régimes de retraite publics ont autorisé les cotisants à choisir des systèmes privés de retraite complémentaire. Malgré la baisse des incitations fiscales, la densité d'assurance vie (c'est-à-dire la dépense par habitant) a été multipliée par 12 entre 1980 et 2000, contre un multiplicateur de 3 en non-vie ; depuis 2000, l'évolution est seulement de +20 %, et elle est même négative depuis 2007. L'épargnant britannique s'est bien laissé porter par le taux instantané. L'écart entre les deux périodes est encore accru par la vente abusive d'assurance crédit qui a entraîné des pénalités très importantes à partir de 2011 (38 Md£ d'après la FCA1).

Il faut certainement prendre en considération la structure démographique pour rendre compte à la fois des niveaux de départ et des profils d'évolution différents par pays. Par exemple, la baisse de la densité d'assurance-vie au Japon tient certainement au vieillissement de la population : alors que 9 % des Japonais avaient plus de 65 ans en 1980, ils sont 29 % en 20202 et visiblement c'est plus que suffisant pour compenser la collecte auprès des 51 % de Japonais qui ont entre 20 ans et 65 ans. Bref, il semble que ni le niveau, ni l'évolution de l'investissement en assurance-vie ne dépendent uniquement du phénomène de libéralisation ; ils s'expliquent largement par des raisons conjoncturelles, mais aussi démographiques, voire institutionnelles.

L'examen du tableau 2 (supra) révèle toutefois pour l'Irlande, et surtout pour le Luxembourg, des valeurs anormalement élevées et différentes des chiffres publiés par Sigma. En effet, Sigma n'utilise pour calculer la pénétration et la densité que les primes émises en contrepartie de risques domestiques, or le Luxembourg exporte des primes d'assurance vie égales à près de 40 % de son PIB. Nous avons donc recalculé la densité et la pénétration des primes en prenant en compte les primes émises pour les risques à l'étranger, c'est-à-dire l'exportation de services d'assurance : voilà une activité emblématique de la libéralisation du secteur lui-même.

La libéralisation du secteur des assurances

Au début des années 1970, le monde de l'assurance juxtapose une série de marchés nationaux fermés depuis la crise de 1929 pour les métropoles, ou dans le sillage des indépendances pour leurs anciennes colonies (Pearson, 2012), et un circuit international : le « marché de Londres », où se traitent les assurances de transport, les grands risques et la réassurance autour des Lloyd's. Sur chaque marché domestique, la distribution d'assurance s'opère de manière idiosyncratique. Par exemple, en Grande-Bretagne, le marché de l'assurance est fortement cartellisé. Ces structures de marché changent avec la déréglementation qui s'avère aussi une re-réglementation, le décloisonnement des activités financières qui s'accompagne d'une ré-intermédiation et l'enjambement des frontières nationales.

De la dérégulation des produits à la régulation des acteurs

La déréglementation constitue l'un des aspects les plus visibles de la libéralisation. On dit parfois que l'évolution a consisté à abandonner des règles, qui avaient fini par devenir arbitraires, pour aller vers des principes, toutefois, l'évolution récente de la réglementation protégeant le consommateur aboutit à des listes de vérification (cf. Dir. 2016/97 sur la distribution d'assurances) qui sont autant de règles. Aussi il paraît plus exact de considérer que ce qu'on appelle la déréglementation est en fait une substitution de la réglementation des produits par la réglementation des acteurs.

Que signifie concrètement une réglementation des produits ? Les premières et deuxièmes directives européennes sur l'assurance avaient permis aux États membres d'introduire « des dispositions législatives, réglementaires ou administratives, notamment en ce qui concerne l'approbation des conditions générales et spéciales des polices d'assurance, des formulaires et autres imprimés (…), des tarifs (…) » (Dir. 1988/357/CE art. 18 pour l'assurance non-vie, Dir. 1990/619/CE art. 12 pour l'assurance vie). En 1992, la troisième directive abolit toute possibilité d'une telle « approbation préalable » (voir en particulier l'article 39 de la Dir. 1992/49/CE pour l'assurance non-vie et l'art. 29 de la Dir. 1992/96/CE pour la vie) des contrats et des prix. L'idée est bien sûr de libérer l'innovation, en pensant que la concurrence garantira la modération des prix. En Grande-Bretagne, l'accord tarifaire qui constituait les assureurs en cartel avait été aboli dès 1985. Mais à la fin des années 1990, 31 des États-Unis sur 50 avaient encore une règlementation des tarifs pour l'assurance automobile dont les économistes ont montré qu'elle était inefficace (Harrington, 2002).

Si les contrats vendus s'inscrivent au passif des compagnies d'assurance, il existait aussi dans certains pays une réglementation sur l'actif de celles-ci. En France, le Code des assurances prescrivait un certain nombre de règles censées garantir la gestion prudente dudit actif : le fameux article R. 332 détaillait la liste des actifs acceptés « en représentation des engagements réglementés » et les règles de répartition entre eux. En contraignant l'actif des entreprises d'assurances, on diminuait le rendement de l'actif aux dépens du consommateur. En libérant la gestion d'actifs (ce qui fut fait avec la directive 2009/138/CE dite Solvabilité II entrée en vigueur au 1er janvier 2016), on pouvait donc espérer des gains en termes d'efficacité.

On démantèle donc une réglementation des produits, c'est entendu, mais que signifie réguler les acteurs ? Le cadre instauré par Solvabilité II, fortement inspiré par la réglementation bancaire issue des deuxièmes accords de Bâle, vise à réguler globalement les entreprises d'assurance conformément à trois « piliers » : les exigences (quantitatives) de fonds propres réglementaires, les exigences relatives à la gouvernance et à la gestion des risques et enfin les normes de reddition de comptes au superviseur et au public. Tous les pays ont restructuré leur réglementation dans cette direction. Les États-Unis avaient lancé le processus dès les années 1990 avec la définition d'un modèle dit risk-based capital qui agrège en une mesure tous les risques de l'activité : RBC est beaucoup plus simple que le modèle standard de Solvabilité II, néanmoins l'idée reste la même : le bilan est appréhendé globalement par le superviseur, qui ne s'intéresse plus aux produits tant que le consommateur n'a pas à s'en plaindre.

Le décloisonnement

La loi Glass-Steagall est encore considérée comme un symbole de la régulation des activités financières. Votée en 1933, elle interdisait le cumul des activités de banque de dépôts, de banque d'investissement ou d'assurance. En avril 1998, le projet de fusion entre Citicorp et Travelers Insurance Group, « techniquement illégale », est entériné par des contorsions juridques de la Fed (Sherman, 2009), puis par la loi Gramm-Leach-Bliley qui démantèle complètement le cloisonnement des activités. En Europe, terre d'élection de la banque universelle, les conglomérats financiers se développent au point que l'Union européenne se dote en 2002 d'une directive « relative à la surveillance complémentaire des établissements de crédit, des entreprises d'assurance et des entreprises d'investissement appartenant à un conglomérat financier » dite FiCoD. En France, en particulier, la bancassurance amorce un essor remarquable puisque, dans le cadre des privatisations qui ont démarré en 1986 avec Paribas, puis la Société Générale, tous les grands groupes bancaires s'adossent à une ou plusieurs entreprises d'assurance. L'objectif de ces concentrations est évidemment de bénéficier d'économies d'échelle, de synergies entre activités financières, mais aussi d'effet de réseau dans la distribution des produits fraîchement libéralisés.

Les concentrations conglomérales révèlent la diversité des formes juridiques que peuvent prendre les entreprises d'assurance. Prenons l'exemple d'AXA : après avoir absorbé le groupe Drouot en 1982, Claude Bébéar change en 1985 le nom des mutuelles unies en vue de l'expansion internationale qu'il envisage (Couwez et Bordet, 2002) ; en 1986, il rachète la Providence et le Secours au terme d'une bataille boursière, puis prend le contrôle de la Compagnie du Midi qui contrôle les assurances du Groupe de Paris (1989) et la banque Crédit Parisien. AXA acquiert encore l'Équitable (1991) américaine et la National Mutual (1994) australienne à l'occasion de leur démutualisation avant de lancer une offre publique d'échange (1996) sur l'Union des Assurances de Paris (UAP) récemment privatisée (1994). L'aventure continue ensuite, mais il suffit de constater qu'en à peine dix ans, Bébéar est parti d'une mutuelle pour la transformer en conglomérat coté et unifier le statut d'entreprises aussi diverses que des courtiers, des holdings diversifiés, des mutuelles démutualisées et une entreprise nationale privatisée. Cette croissance remarquable a été possible parce que les exigences en capital étaient alors plus faibles qu'aujourd'hui, mais aussi parce que la hausse des marchés boursiers permettait de payer les acquisitions de cibles sous-évaluées avec des actions bien valorisées.

Ce processus de concentration s'appuie dans les pays de common law sur la démutualisation : avec la baisse des taux dans les années 1990, il est particulièrement intéressant de se partager les fruits de la réévaluation de l'actif, le passif n'étant pas évalué en valeur de marché à cette époque. En Europe continentale, les sociétaires ne peuvent en général pas se partager les bénéfices mis en réserve (Mottet, 2002), si bien qu'il n'y a pas d'incitation à la démutualisation. La concentration des mutualistes ne va donc pas de soi, aussi le législateur a-t-il conçu des structures juridiques ad hoc, comme les sociétés de groupe d'assurance mutuelle (SGAM), instituées par la loi du 29 août 2001. Covéa ou AG2R-La Mondiale sont des succès, mais la SGAM n'est pas une garantie de réussite : en témoigne l'exemple de SFEREN, dont le périmètre a été plusieurs fois redéfini.

L'ouverture des marchés nationaux

À la fin des années 1970 encore, la part de marché des assureurs étrangers (Borscheid, 2012) est généralement minimale, sauf dans quelques pays pour des raisons historiques. La dynamique d'intégration européenne, mais aussi la dynamique générale du secteur, notamment la concomitance des problèmes démographiques et la recherche de diversification internationale conduisent à l'ouverture des marchés. Dans l'Union européenne, par exemple : techniquement, l'assurance n'a pas attendu 2005 et la directive services pour que les assureurs puissent vendre leurs produits dans toute l'Union européenne. La possibilité existe formellement dans les directives de 1964 pour la réassurance et 1973 pour l'assurance, mais c'est surtout la directive de 1992 qui instaure le principe du contrôle dans le seul pays d'origine. Toutefois, ce principe ne suffit à permettre le développement commercial car les garanties et la forme même des contrats diffèrent d'un pays à l'autre (par exemple, la tacite reconduction est légale en France et interdite au Royaume-Uni jusqu'en 2016).

Desombre et al. (2017) ont décrit dans cette Revue les contraintes de la projection internationale des assureurs : « L'internationalisation de l'assurance s'est réalisée à travers la création d'acteurs globaux multidomestiques plutôt que par la vente de produits d'assurances uniformes au niveau mondial. » Par « multidomestique », il faut entendre que les entités locales d'un groupe international disposent d'une forte indépendance. La pénétration d'un marché étranger est difficile puisqu'on n'en connaît pas les particularités, et il est souvent plus aisé de racheter une entreprise locale : la croissance externe constitue donc une étape généralement nécessaire pour le développement. Ainsi Allianz était-il présent en France avant les années 1990, mais plutôt sur des niches (notamment l'assurance de grands risques d'entreprises) : pour se développer sur le marché des particuliers, il a profité de la privatisation des AGF pour les racheter (1996) et imposer sa marque (1997). La pénétration des marchés étrangers est donc difficile sans croissance externe.

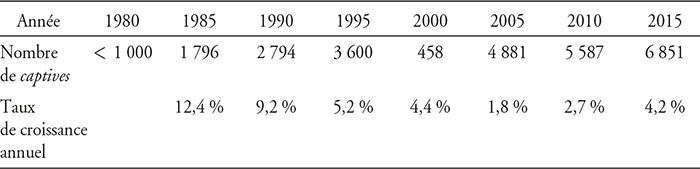

Quelques pays font figure d'exception dans la mesure où ils se disposent à l'ouverture : la part de marché des assureurs étrangers en Irlande et au Luxembourg est respectivement de 96 % et 84 % (Schoenmaker et Sass, 2016). En fait, ce ne sont pas des places d'assurance ordinaires : il n'y a pas de souscripteurs qui rencontrent les clients et acceptent ou non les risques, mais plutôt des services d'appui qui gèrent des engagements d'assurance vie investis dans des fonds : ces deux pays concentrent en effet 50 % des fonds de l'Union européenne (EFAMA, 2020). Une partie de cette activité est de plus menée au travers de captives d'assurance. Ces instruments sont des filiales d'entreprises qui souhaitent optimiser leur gestion des risques, soit pour résoudre un échec de marché (par exemple pour la responsabilité civile des dirigeants ou certaines garanties pour des risques cyber), soit pour optimiser les tarifs si le marché n'est pas assez concurrentiel, ou si la domiciliation de la captive offre des avantages fiscaux (Mahot et Jimenez 2005). Comme en témoigne le tableau 4, le nombre de captives a fortement augmenté depuis les années 1970. En dehors d'Europe, on trouve des captives aux Caraïbes, dans les États américains et aux Bermudes qui est un important centre de réassurance.

Nombre de captives d'assurance dans le monde

Sources : Biswas (2002) ; captive.com ; calcul de l'auteur.

Les captives ne constituent cependant qu'un instrument parmi les transferts de risques alternatifs, qui ont permis depuis les années 1990 de sortir les risques des bilans en les confiant à des véhicules ad hoc. Swiss Re évalue à 60 Md$ le montant des titrisations correspondantes, sans préciser la géographie du phénomène (Ben Ammar et al., 2015).

Après avoir caractérisé la libéralisation du secteur telle qu'elle s'est principalement développée depuis les années 1990, on peut maintenant envisager les effets de cette libéralisation.

L'impact de la libéralisation

Les effets potentiels de la libéralisation découlent de sa nature : l'ouverture internationale doit être mesurée, la concurrence qu'elle stimule, avec le décloisonnement, doit entraîner la concentration des acteurs, et à défaut de désintermédiation, on doit rendre compte des changements dans l'intermédiation avant d'évoquer brièvement l'évolution des modèles économiques.

La mesure de l'ouverture internationale

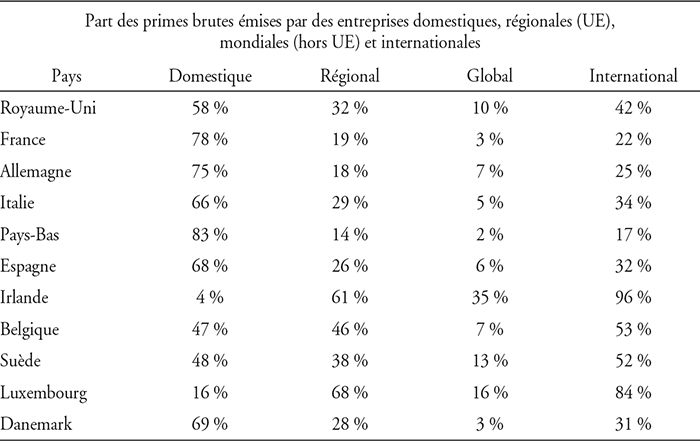

On peut mesurer l'internationalisation de deux manières : soit en termes d'ouverture des marchés nationaux à la concurrence, soit en termes de propension des assureurs nationaux à exporter. Schoenmaker et Sass (2016) ont consolidé les données de l'EIOPA pour mesurer le taux d'ouverture des pays européens aux assureurs de l'Union européenne, d'une part, et du reste du monde, d'autre part.

Le tableau 5 montre encore une fois une grande variance dans les taux d'ouverture et la part relative des assureurs régionaux et globaux.

Ouverture des principaux marchés de l'Union européenne

Source : Schœnmaker et Sass (2016).

En laissant de côté le Luxembourg et l'Irlande dont on a vu les spécificités, le taux d'ouverture varie de 17 % (Pays-Bas) à 43 % (Belgique) : c'est pratiquement le triple des chiffres de 1970. La part des assureurs étrangers à l'Union européenne reste toutefois faible, à 7 % en moyenne pour l'Union européenne. Si l'on considère maintenant l'exportation de services d'assurances (cf. tableau 6 infra), on trouve évidemment des paradis d'assurance aux premiers rangs, mais le Royaume-Uni, la France et l'Allemagne sont également des exportateurs nets d'assurance non-vie, notamment sous forme de réassurance. Le seul pays extra-européen qui ait une activité d'assurance significative à l'export est Singapour, qui constitue surtout une domiciliation pour les assureurs et les réassureurs du monde entier. Les assureurs et les réassureurs américains ont bien des activités mondiales, elles sont menées pour l'essentiel depuis les Bermudes, Londres et Singapour.

Exportation de services d'assurance, 2018

(en % PIB)

Sources : Swiss Re ; calculs de l'auteur.

Schoenmaker et Sass (2016) proposent également une typologie de l'internationalisation des principaux groupes d'assurance européens d'où il ressort qu'un tiers d'entre eux réalise une proportion négligeable de leurs activités à l'étranger. L'internationalisation n'est donc pas une généralité, mais une tendance : elle a notamment permis aux entreprises qui s'y sont adonnées de bénéficier de la croissance de marchés émergents et de diversifier leurs risques.

Concurrence et concentration

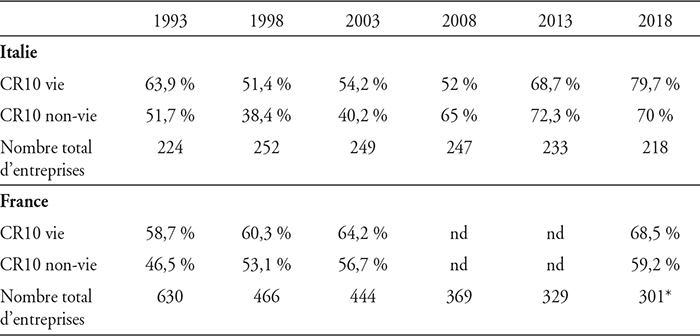

En Europe, la libéralisation s'est accompagnée d'une montée de la concurrence qui aurait dû avoir un effet modérateur sur les prix. Même si les coûts du contrôle ont augmenté depuis les années 2010 (Chneiweiss et Pradier, 2017), le prix des assurances (sauf santé) a progressé plutôt moins vite que l'indice des prix à la consommation. La pression concurrentielle s'est accompagnée d'une dynamique de concentration qui dure depuis les années 1980. Le tableau 7 (infra) présente pour deux pays les parts de marché des dix plus gros assureurs (CR10) et le nombre total d'entreprises pour appréhender les modalités de la concentration. Même s'il existe une tendance commune, la France et l'Italie présentent des trajectoires assez différentes : en Italie, la part de marché des plus gros assureurs est plus importante et progresse plus vite. Mais ces apparences ne doivent pas faire oublier la diminution rapide du nombre d'entreprises en France, qui a baissé de plus de 50 % en vingt-cinq ans : le marché se consolide donc par la disparition des plus petits opérateurs. Le détail des branches est encore plus complexe car certaines activités sont très concentrées : l'assurance-crédit est dominée par trois opérateurs européens (Euler-Hermes, Coface et Atradius) qui se partagent plus de 90 % du marché mondial. Tandis qu'en France, l'assurance santé possède encore un potentiel de consolidation dû à la difficulté de faire converger des structures mutualistes.

Concentration du secteur en France et en Italie

* Données 2015.

Sources : Cummins et Venard (2007) (1993-2003) ; EIOPA (2008-2013) ; Generali et Argus de l'assurance ; OCDE pour le nombre d'entreprises.

Il est d'autant plus difficile de se faire une vision d'ensemble qu'il n'existe pas de statistique régulière à l'échelle de l'Union européenne. Une série d'études récentes de Dirk Schoenmaker a permis de comprendre que le secteur était en fait beaucoup moins concentré à l'échelle de l'Union que ne le sont chacun des marchés nationaux : une manière de traduire cet état de fait est que dans chaque pays de l'Union, le numéro un n'est pas nécessairement actif chez ses voisins, et le numéro deux encore plus rarement : si les Français connaissent Aviva et Allianz, ils en connaissent ni Prudential, ni Talanx, ni même Mapfre, le premier assureur espagnol. Le potentiel de consolidation internationale et d'internationalisation du marché est encore important.

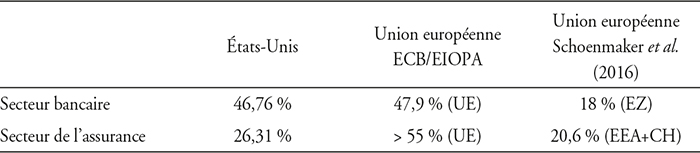

Mesures régionales de concentration CR5, 2012

Sources : US banks ; FRED (Federal Reserve of Saint Louis website) ; Insurance, NAIC (Competition database) ; EU banks and insurance ; ECB (2017) ; Schoenmaker (2015) ; Schoenmaker et Sass (2016).

Évolution de la distribution

Le décloisonnement des années 1990 a stimulé la formation de groupes de bancassurance. Toutefois, les effets de réseau dans la distribution d'assurance n'ont pas eu partout le même succès : l'Europe du Sud achète plus de 60 % de ses prestations d'assurance vie auprès des réseaux bancaires, mais c'est loin d'être le cas ailleurs. Dans les mêmes pays, la part de marché de la bancassurance en non-vie est de l'ordre de 10 %, et pour les grands risques, elle est nulle. Dans le reste de l'Europe et du monde, les produits vie sont plutôt placés par des agents (comme en Allemagne et plus encore en Europe de l'Est) ou des courtiers (comme dans les pays anglophones), tandis que la distribution des produits non-vie est extrêmement variable (Hilliard et al., 2013).

Le développement des technologies de l'information et de la communication a entraîné l'apparition de nouveaux canaux de distribution : d'abord le téléphone, puis internet, avec des vagues successives d'innovation dans les interfaces. Ces nouveautés ont eu des fortunes contrastées. Ainsi, par exemple, la stratégie d'offre en direct s'est avérée peu profitable : elle correspond au modèle « à bas coût », et donc à marge faible, et souffre de coûts d'acquisition et d'un taux de résiliation élevés. Les nouveaux venus ont pour la plupart disparu et seules les filiales de grands groupes ont réussi à se maintenir. Même hécatombe parmi les comparateurs d'assurance qui ont néanmoins permis l'émergence de l'anglais Admiral Group ; plus généralement, leur part de marché en assurance automobile est supérieure à 50 % au Royaume-Uni et à peine inférieure en Italie. Les assureurs craignent désormais une concurrence qui ne viendrait pas de la formation d'un avantage compétitif au sein du secteur, mais d'un outsider : alors que les GAFAM (Google, Amazon, Facebook, Apple et Microsoft) ne se lancent pas dans la vente d'assurance, l'arrivée de Lemonade en 2016 a suscité un certain émoi car elle a su s'attirer la sympathie des jeunes avec son interface ludique et son discours d'engagement sociétal. Cette dernière génération d'assurtech (Pradier, 2018) inquiète les assureurs qui, malgré des investissements considérables dans le développement « multicanal », s'inquiètent de la qualité de leur contact avec leur client.

Les grands courtiers internationaux sont les acteurs d'une évolution plus discrète et plus directement liée à l'ouverture des frontières. Leur clientèle est essentiellement constituée d'entreprises pour lesquelles ils arrangent des couvertures sociales ou des garanties de responsabilité homogènes à l'échelle planétaire, gèrent des captives, voire arrangent des transferts de risques pour les assureurs eux-mêmes. La valorisation boursière exceptionnelle des grands noms du courtage depuis le début du siècle contraste avec la morosité des porteurs de risques (Malleray, 2020) : les marchés financiers récompensent en effet l'agilité de ces acteurs qui aplanissent les différences fiscales et réglementaires pour leurs clients dont ils savent anticiper les besoins.

Évolution des modèles économiques

On a évoqué à propos des assurances de responsabilité les modèles économiques des contrats. Les modèles économiques des assureurs sont évidemment plus complexes, car ils sont conditionnés par des particularités nationales pas entièrement solubles dans la mondialisation : les garanties et les formules de contrats restent définies à l'échelle locale. Le secteur a connu une phase de normalisation internationale au cours des années 2010, avec une norme comptable (IFRS 4 publiée en 2005, en cours de remplacement par IFRS 17), un cadre de supervision renforcée pour les assureurs systémiques (Conseil de stabilité financière) et un processus de définition de normes de capital d'assurance (insurance capital standards) dans le cadre de l'International Association of Insurance Supervisers, installée avec le comité de Bâle dont elle est le pendant à la BRI. Ce processus de convergence est à l'arrêt depuis 2016, et les marchés nationaux, s'ils sont théoriquement ouverts, restent caractérisés par des particularités significatives. Pour le marché français, Thourot (2013) donne un panorama analytique et concis des modèles économiques, avant que les taux bas ne viennent secouer l'assurance-vie.

Une interview récente de Buberl (2018), le patron d'AXA, montre comment dans un environnement de taux bas et d'incertitudes, un assureur « universel » a choisi une stratégie mondiale de recentrage sur les marchés et les métiers générateurs de revenus réguliers, mais sans les risques considérables liés à la gestion des portefeuilles d'assurance vie (qui ont été cédés en bourse) : c'est notamment le cas de l'assurance santé incluant des services comme la téléconsultation et le conseil. AXA souhaite donc partir à la conquête de la « relation client » qui vaut aux courtiers la faveur des investisseurs : toutefois, il s'agit plutôt d'un objectif que d'un modèle économique. Cet exemple montre toutefois que la libéralisation, plutôt que de fournir des modèles économiques, a renforcé la concurrence à l'échelle nationale et internationale.

Conclusion

La libéralisation des économies a concerné directement les assureurs, car les réformes structurelles qui ont touché les systèmes de retraite et de santé depuis les années 1980 leur ont ouvert des perspectives commerciales, tandis que la déréglementation changeait les règles du jeu : tout cela devait se traduire par des modèles économiques nouveaux. Les évolutions se sont avérées plus complexes que les idées générales ne le donnent à penser. En ce qui concerne les assurances non-vie, la croissance est liée à l'extension des couvertures et des garanties, qui a effectivement nécessité de trouver des modèles économiques adaptés, ce à quoi le législateur s'est en général employé. En matière d'assurance vie, la collecte importante des assureurs pendant les vingt-cinq années qui ont précédé la dernière crise financière semble avoir surtout été due au niveau inhabituel des taux de rendement instantanés : l'expansion monétaire a mis fin à cette époque, tout au moins dans les pays à PIB par tête élevé. La libéralisation du secteur a pour sa part eu un effet important sur la structure du secteur car le renforcement de la concurrence et le passage à une régulation des entités ont accéléré la concentration, qui bute encore dans certains pays sur la difficulté de concentrer les mutualistes ; à l'échelle régionale, la concentration reste faible, en particulier dans l'Union européenne, car il reste, en dépit de processus de convergence réglementaire, des spécificités nationales importantes. Aussi les modes de distribution et les modèles économiques sont-ils très typés à l'échelle des nations, et la concentration internationale est surtout le fait d'une croissance externe conglomérale. Avec l'interruption du processus de convergence normatif, on peut s'interroger sur l'avenir de la libéralisation : il paraît encore trop tôt.