De l'intérêt de drainer les transferts

vers le système bancaire

Le risque de malaise hollandais

Dans les années 1960, les Pays-Bas ont dû faire face à une crise macroéconomique d'un nouveau genre : à la suite de la découverte de grands gisements de gaz dans le pays, les revenus d'exportations se sont accrus très rapidement, ce qui a entraîné une appréciation du florin néerlandais et a de facto réduit la compétitivité de l'ensemble des exportations non gazières du pays.

Ce phénomène, depuis qualifié de « malaise hollandais » (Dutch disease), désigne les conséquences nuisibles d'une augmentation rapide des exportations de matières premières au détriment des autres secteurs, notamment l'industrie manufacturière. Les effets sont d'autant plus délétères au moment où les gisements de ressources s'épuisent, entraînant la disparition de la rente liée à leur exploitation, sans que les autres secteurs ne puissent prendre le relais. Dans la plupart des cas, anesthésiées par la situation de rente, les politiques économiques des pays concernés n'ont pas encouragé la recherche des gains de productivité nécessaires aux autres secteurs pour rester compétitifs sur le plan international, en plus d'avoir une monnaie trop forte pour les exportations. C'est la raison pour laquelle les pays du Golfe exportateurs de gaz et de pétrole se sont lancés au début des années 2000 dans la diversification de leur économie.

Par extension, ce terme est également utilisé aujourd'hui pour désigner toute économie touchée par une surévaluation de son taux de change liée à une entrée massive de devises.

Compte tenu du poids des transferts des migrants dans l'économie de certains pays en développement, il est légitime de se demander si cette manne de devises n'a pas également des effets nuisibles sur l'économie de ces pays, du type « malaise hollandais ».

Plusieurs études s'intéressent particulièrement à l'effet des transferts des migrants sur les agrégats microéconomiques et macroéconomiques. L'article de Mouhoud (2016) dresse d'ailleurs un bilan des enjeux économiques des transferts pour le développement des pays d'origine. Il en ressort des constats nuancés selon les canaux par lesquels ont transité ces transferts et l'utilisation qui en est faite dans les pays bénéficiaires.

Le cas de l'informel et du cash-to-cash

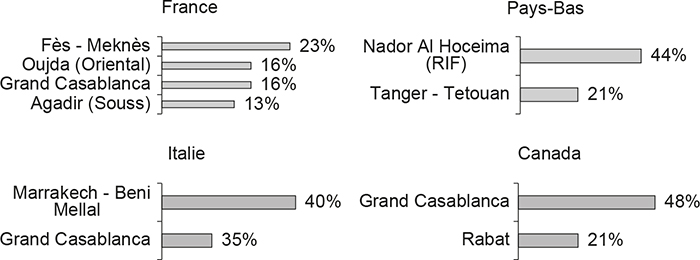

Dans le cas des pays en voie de développement, où la majorité des flux de transferts est canalisée soit par des sociétés de transfert spécialisées, soit à travers des canaux informels, l'afflux de ces capitaux s'oriente principalement vers les besoins de consommation des ménages. La réduction de la pauvreté est avérée puisque les transferts dopent le pouvoir d'achat des familles bénéficiaires, notamment les plus précaires. Les inégalités tendent également à se réduire par un effet de contagion de la migration, où de plus en plus de familles vont bénéficier de l'expérience de voisins, de proches, pour envoyer à leur tour des migrants et bénéficier en retour de ce soutien financier de l'étranger. Il est intéressant d'observer à quel point ce phénomène de contagion local se propage, conduisant sur le long terme à de véritables corridors d'émigration et d'échanges entre pays d'accueil et régions d'origine, pouvant induire à des biais culturels (vu des pays d'accueil, en raison de la surreprésentativité de certaines régions d'émigration localement).

Effet de contagion de la migration : représentativité des régions

d'émigration pour quelques pays d'accueil de la diaspora marocaine

(régions pesant pour 2/3 du total des migrants)

Source : données Banque Populaire à la fin de décembre 2017.

Toutefois, cette dynamique induit deux conséquences directes qui à long terme peuvent générer un effet de type « malaise hollandais » :

d'une part, l'augmentation de la demande induite par ces ressources qui arrivent entre les mains des ménages et dopent leur consommation contribue à la hausse des prix, et son impact sur l'inflation est avéré par de nombreuses études (Mundaca, 2005 ; Gupta et al., 2007 ; Acosta et al., 2009 ; Giuliano et Arranz, 2009) ;

d'autre part, l'afflux massif de capitaux étrangers conduit mécaniquement à une appréciation de la monnaie, ce qui impacte négativement la compétitivité des biens produits localement et destinés à l'export (biens échangeables).

À cela s'ajoute le fait que les familles qui reçoivent des transferts font généralement moins d'efforts pour rechercher un emploi ou que cette situation de rente peut décourager les initiatives d'investissement productif.

En somme, les transferts auront tendance à favoriser la croissance des biens non échangeables au détriment des biens échangeables, plus vecteur de développement à long terme, tout en fragilisant l'économie des pays bénéficiaires en réduisant petit à petit sa diversification et sa compétitivité sur le plan international.

Le cas des transferts bancaires

et leur valorisation à travers l'épargne

Dans les pays dans lesquels une part significative des transferts des migrants est captée par les banques, ces effets sont moins marqués, pour autant que ces banques aient mis en place des instruments et des mécanismes qui incitent à la transformation de ces transferts en dépôts bancaires stables à moyen-long terme, à même de doter les banques de solides ressources sur lesquelles elles peuvent s'appuyer pour offrir des financements adaptés à l'ensemble des acteurs économiques. Cette manne financière, une fois structurée, permet de catalyser la distribution de crédit, étant donné la liquidité disponible. Le tissu industriel des PME se développe alors grâce à l'investissement, l'accès à la propriété est plus facile à travers une offre de crédits aux particuliers moins élitistes et la consommation est « boostée », ce qui, par effet de contagion, bénéficie à l'ensemble de l'écosystème économique.

Dans les années 1990, compte tenu de sa liquidité venant de la collecte des migrants, la Banque Populaire du Maroc a été en mesure d'accompagner les politiques gouvernementales en matière de soutien aux PME et à l'artisanat ainsi que le programme « jeunes promoteurs » ; là où les autres banques ont avancé plus timidement en raison du risque de solvabilité que représentaient ces secteurs.

Un cercle vertueux s'enclenche alors : le secteur bancaire se consolide, les banques atteignent une taille critique leur permettant d'exister sur un plan international, la bancarisation et l'inclusion financière s'accélèrent. Un secteur financier stable augmente la confiance des migrants dans les institutions de leur pays d'origine, les encourageant à transférer davantage.

Sur le marché des transferts, le business model des banques et celui des sociétés de transfert internationales (par exemple, Western Union, MoneyGram) diffèrent dans la manière de capter la valeur :

les sociétés de transfert se rémunèrent directement par les commissions de ces opérations, qui peuvent atteindre plus de 10 % des montants transférés, entre les frais de change et les commissions de service, avec parfois des pratiques peu transparentes ;

alors que les banques tirent profit principalement de la marge d'intérêt, autrement dit de la différence entre le coût auquel elles collectent les dépôts des migrants et les produits qu'ils génèrent lorsqu'ils sont replacés sous forme de crédits à destination des entreprises (crédit de financement) ou des particuliers (crédit consommation et habitat).

Lorsque les transferts passent par la voie des sociétés spécialisées (MTO), une part non négligeable de la valeur est captée par ces multinationales et ne bénéficie pas aux familles, ni aux pays bénéficiaires.

Tout indique donc que la collecte de l'épargne des migrants par les banques des pays d'émigration permet une meilleure utilisation de ces transferts, au service de leur économie et de leur développement. Le rapport remis en 2006 par Charles Milhaud, président du Directoire de la Caisse Nationale des Caisses d'Épargne, à Nicolas Sarkozy, alors ministre de l'Intérieur, abonde dans ce sens et recommande notamment :

de favoriser la bibancarisation des migrants à travers des partenariats entre banques françaises et banques des pays d'émigration ;

de faciliter les transferts bancaires vers les pays d'origine ;

de stabiliser ces transferts sous forme d'épargne long terme (émission d'obligations long terme, etc.) ;

d'œuvrer à faciliter leur transformation en crédit au service des économies des pays d'émigration, dans le cadre de la coopération pour le développement, notamment par la création de fonds de garantie et l'assainissement des fonds existants.

Et si les banques françaises et européennes ont déployé des efforts louables dans ce sens assez rapidement, la crise financière internationale de 2008 les a par la suite contraintes à revoir leurs priorités.

Comment les banques marocaines

ont-elles réussi à développer la collecte

de l'épargne des migrants

Avant de s'intéresser à la manière dont les banques marocaines ont réussi à drainer, à structurer et à valoriser l'épargne des migrants, il est important de replacer l'évolution de la migration marocaine dans son contexte historique : si les prémices de l'émigration étaient plutôt d'origine militaire avec l'envoi de contingents marocains par les autorités coloniales afin de pourvoir aux besoins de l'armée pendant la Première Guerre mondiale, celle-ci s'est accélérée dans les années 1960 pour des raisons économiques.

En effet, l'Europe était alors en plein milieu des Trente Glorieuses, période de forte expansion économique, dopée par les grands chantiers industriels de reconstruction de l'après-guerre. Dans un contexte de plein-emploi, la tension en termes de besoin de main-d'œuvre était forte en raison de la baisse de la natalité concomitante à la guerre vingt ans auparavant. De nombreux pays européens dont la France, la Belgique, l'Allemagne et les Pays-Bas ont alors tendu la main à une main-d'œuvre étrangère, peu qualifiée, mais à même de soutenir les besoins de main-d'œuvre nécessaires afin de maintenir la machine industrielle à plein régime.

Au Maroc, le chômage endémique et les conditions économiques ont poussé une certaine population à franchir la Méditerranée, dans le cadre d'une immigration légale, encadrée par des accords bilatéraux entre le Maroc et ces pays européens.

Très rapidement s'est posé le problème d'accompagner cette population dont la majorité était analphabète et qui a dû faire face à de nombreuses difficultés d'insertion dans un environnement totalement nouveau et étranger. Les banques marocaines ont saisi l'opportunité d'accompagner cette population, de la bancariser et de mettre en place des partenariats stratégiques permettant le rapatriement des transferts de cette première vague de migrants marocains et sa transformation en épargne bancaire stable ; créant par la même occasion un modèle jusqu'alors inédit sur le marché des transferts, et qui fait qu'aujourd'hui, 20 % des dépôts de la clientèle du secteur bancaire national sont détenus par les Marocains résidant à l'étranger.

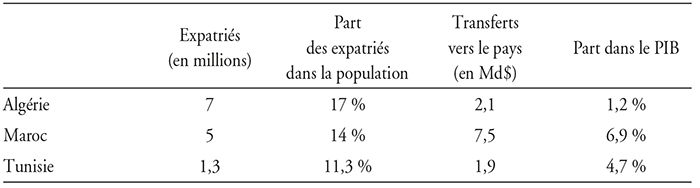

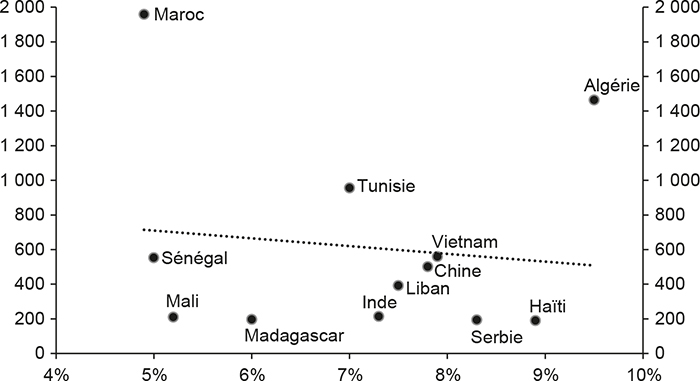

Maroc, Algérie et Tunisie : un marché des transferts qui n'est pas corrélé

à la taille de la diaspora

Source : données 2017 de la Banque mondiale.

Comment les banques marocaines s'y sont-elles prises ?

Au plus près des migrants…

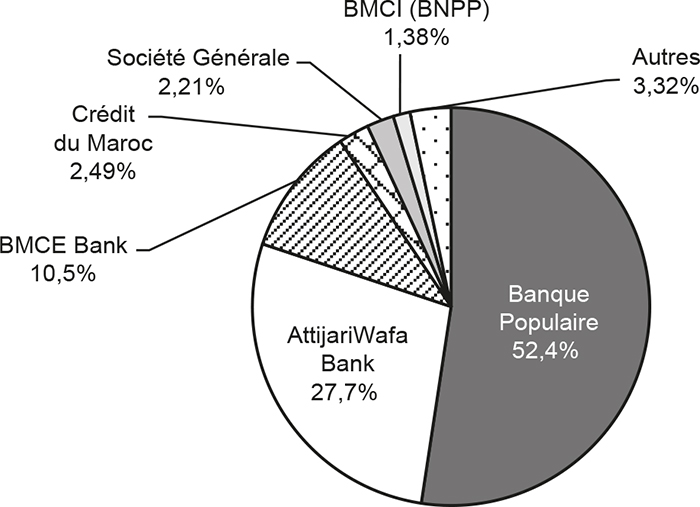

Historiquement, les dépôts au Maroc des particuliers résidant à l'étranger ont toujours été très concentrés auprès de quelques acteurs bancaires : en réalité, trois banques se partagent 90 % de cette collecte, et plus de 50 % reviennent à la Banque Populaire. Cette concentration tend même à s'amplifier au fil des années, et ce n'est pas un hasard. En effet, il s'agit des trois banques marocaines ayant fait très tôt, dès les années 1970, le choix de développer un réseau d'agences bancaires et de bureaux de représentations dans les principaux pays d'accueil de la diaspora marocaine. Viennent ensuite les trois banques filiales de banques françaises qui, à défaut d'avoir investi dans un réseau à l'étranger, peuvent s'appuyer, dans une certaine mesure, sur le réseau de leur maison mère dans un marché qui concentre encore aujourd'hui 40 % de la population des Marocains résidant à l'étranger. Celles-ci totalisent un peu plus de 7 % de ces dépôts. Les autres banques marocaines, qui ne disposent pas d'un large réseau dans les pays d'accueil, se partagent les 3 % restants. C'est dire l'importance d'être présent au plus près des foyers d'immigration pour capter cette épargne.

Part de marché des dépôts de la clientèle,

particuliers résidant à l'étranger, 2018

Source : Bank Al-Maghrib (régulateur).

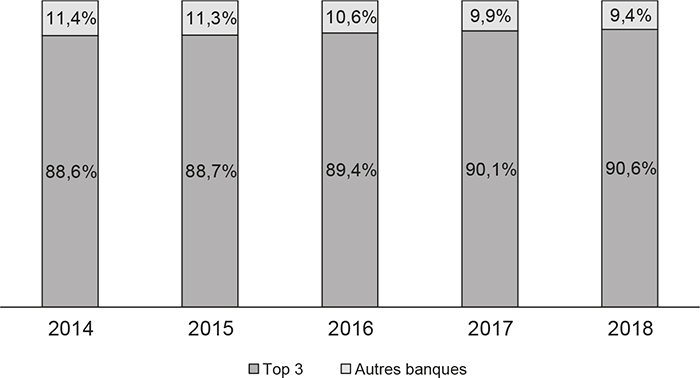

Évolution de la concentration des dépôts de la clientèle,

particuliers résidant à l'étranger

Top 3 : Banque Populaire, AttijariWafa Bank, BMCE Bank of Africa.

Source : Bank Al-Maghrib (régulateur).

Cette politique de proximité a d'abord pris forme à travers des agents – conseillers financiers – déployés par la banque dès les années 1960 auprès des migrants, dans les bureaux de représentations et les différentes chancelleries du Royaume à l'étranger, et qui avaient le statut de personnels détachés auprès des ambassades et des consulats. Ils ont ainsi tissé des liens forts avec les communautés marocaines en leur apportant aide et assistance dans la gestion administrative, juridique et sociale dans leur pays d'accueil. En 1972, un second pas a été franchi par la création de Chaabi Bank, filiale du Groupe Banque Populaire, suivie par l'ouverture d'une succursale en Belgique en 1974, puis par une extension de cette présence à l'échelle européenne en 2007, dans sept pays qui concentrent plus de 80 % de la diaspora marocaine. Ce modèle, rapidement adopté par deux autres banques marocaines, a permis trois choses :

de faciliter leur intégration au sein de l'environnement bancaire du pays d'accueil en leur offrant la possibilité d'ouvrir un compte dans une « banque affinitaire » ;

de proposer des solutions de transferts simples et à bas coûts ;

de permettre l'accès aux services bancaires au Maroc depuis l'étranger.

Cette troisième activité, qui s'inscrit dans l'objectif de bibancarisation des migrants dans leur pays d'accueil et leur pays d'origine, a d'ailleurs fini par être encadrée en France par une loi promulguée en 2014 (Loi n° 2014-773 du 7 juillet 2014) qui a enrichi le Code monétaire et financier (articles L 318-1 à L 318-5) et qui organise désormais l'exercice de cette activité, dans le cadre de la coopération. Par ailleurs, dans une optique de lutte contre le blanchiment d'argent et le financement du terrorisme, mais également de protection des consommateurs, il s'avère en effet plus judicieux de donner à des institutions financières les moyens d'opérer dans le cadre d'un agrément garantissant le respect des règles de vigilance que de laisser l'informel proliférer ou des réseaux d'intermédiaires exercer dans le flou ou sans supervision efficace.

…mais également proche de leurs familles

restées au Maroc

Être au plus proche des migrants a été une condition nécessaire mais pas suffisante au succès de ce modèle. Certes, en se rapprochant des migrants, les banques marocaines leur ont permis de transférer leur épargne plus commodément et à moindre coût, mais il fallait également qu'à la réception, leur famille restée au Maroc puisse disposer des fonds le plus facilement et le plus rapidement possible, sans avoir à parcourir plusieurs kilomètres pour se rendre en ville afin d'y trouver une société de transfert ou une agence bancaire.

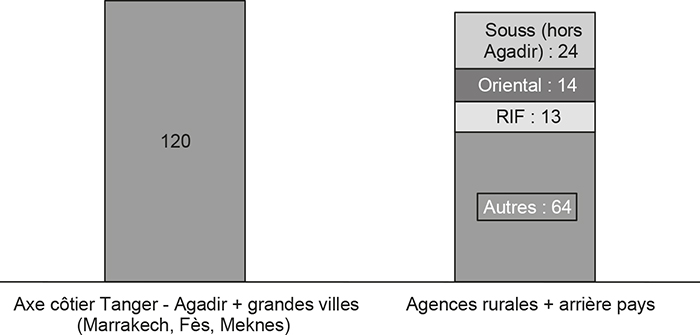

C'est pourquoi, dans les années 1980 et 1990, alors que la plupart des réseaux bancaires étaient concentrés à plus de 80 % en zone urbaine sur l'axe côtier allant de Tanger à Agadir, en passant par Rabat et Casablanca, celui de la Banque Populaire faisait exception. En effet, très tôt, la Banque Populaire a choisi de déployer son réseau d'agences au plus près du cercle de soutien des Marocains du Monde (MDM), favorisant l'inclusion financière des régions d'origine des flux migratoires, comme le Souss, l'Oriental ou le Rif.

Cette différenciation s'est par la suite accrue lorsque la banque s'est lancée dans une vaste opération d'extension du réseau, en ciblant prioritairement les régions d'origine des migrants marocains ; et pendant longtemps, les flux migratoires venaient surtout de l'arrière-pays, de régions à prédominance rurale ou enclavées.

Implantation du réseau d'agences Banque Populaire, par région, 1990

Source : données Banque Populaire.

Des tarifs très abordables et de nombreux partenaires

Sur le plan tarifaire, la politique adoptée par les banques marocaines sur le marché des transferts de fonds internationaux fait figure de quasi-exception.

Basant leur modèle d'affaire sur la collecte et la valorisation de l'épargne, elles ont toujours adopté une politique de « prix cassés » sur les commissions de transferts afin de capter les flux et les canaliser vers des comptes bancaires. Cette politique leur a permis de créer un avantage concurrentiel à même de compenser leurs lacunes face aux forces des sociétés de transferts : généralement, un meilleur maillage territorial, des horaires d'ouverture des points de vente élargis, une rapidité des transactions et des procédures de contrôles moins exigeantes.

Elles ont également multiplié les partenariats avec les Postes et les banques des pays d'accueil afin de faire bénéficier leurs clients d'un très large réseau offrant des tarifs préférentiels pour un transfert vers un compte bancaire au Maroc. Dans certains cas, une partie de la commission facturée par ces partenaires était prise en charge par les banques marocaines (cas du service de transfert d'espèces de La Poste en France qui était facturé 3 euros à la clientèle, mais dont le prix réel était de 5 euros, 2 euros étant pris en charge par la Banque Populaire).

Montants envoyés (en M€) en 2018 depuis la France et coût moyen

(en % de la transaction), douze premiers pays bénéficiaires

Source : enquête UFC Que Choisir, données Banque mondiale, 2018.

Des mécanismes incitateurs à l'épargne

et à l'investissement des MDM…

Afin de stabiliser les dépôts des MDM, les banques ont mis en place des produits de placement permettant aux MDM de faire fructifier l'épargne, combinés à des mécanismes de défiscalisation. Citons le cas des dépôts à terme pour lesquels les MDM bénéficient de taux bonifiés pouvant aller jusqu'à 50 points de base, par rapport au barème des particuliers résidents. De plus, les intérêts générés par ces dépôts à terme sont exonérés d'impôt, à condition de justifier de l'alimentation de ces dépôts par des transferts internationaux ou des opérations de change de devises étrangères.

Certaines banques proposent même de prendre en charge l'impôt sur les produits générés par les dépôts à terme alimentés en dirhams qui ne sont pas éligibles à la défiscalisation (via une surbonification couvrant l'impôt). Cela permet de capter également les flux des migrants ayant transféré leurs économies à travers d'autres canaux (MTO, etc.) ou qui ont converti leurs devises auprès de bureaux de change, dont les horaires d'ouverture sont plus larges que ceux des banques et les taux de change souvent plus compétitifs.

Si le Maroc a opté pour un contrôle des changes depuis 1958 (interdisant la sortie de capitaux sans autorisation préalable de l'office des changes), des mesures d'assouplissement ont été mises en place pour ne pas décourager les migrants et les rassurer quant à la possibilité de rapatrier leur épargne à l'étranger en cas de besoin. Ils ont notamment la possibilité de loger leur épargne dans des comptes en dirhams convertibles ou en devises, qui ne sont pas concernés par ce contrôle de change.

Et afin de capter également sous forme de dépôts les flux provenant des opérations de change de billets de banque étrangers auprès du réseau d'agences, certaines banques proposent une rétrocession du gain de change allant jusqu'à 100 % de la commission si les clients déposent leurs billets sur un compte bancaire.

Par ailleurs, un fonds étatique, MDM Invest, a été mis en place dans le but de promouvoir l'investissement productif, en ciblant quatre secteurs identifiés comme clé pour le développement du pays : la santé, l'éducation, le tourisme et l'industrie manufacturière. Les projets d'investissement éligibles et initiés par des MDM bénéficient d'une subvention de 10 % du montant total du programme d'investissement. Outre la limitation sectorielle, la principale condition d'éligibilité est l'apport de 25 % du montant total du projet en fonds propres, obligatoirement constitué par des opérations de transfert depuis l'étranger. Les 65 % restants sont proposés sous forme de financement bancaire par les établissements de crédit marocains à des taux avantageux.

…et des campagnes de bancarisation des familles

des migrants restées au Maroc

Les banques marocaines ont également lancé de vastes opérations d'inclusion financière au profit des familles des migrants restées au Maroc.

Après avoir étendu leurs réseaux pour être au plus proche du cercle de soutien des MDM, elles ont élargi leurs activités pour servir également les bénéficiaires de transfert cash-to-cash (Western Union, Money Gram, etc.). Elles bénéficient ainsi d'un point de contact commercial qui leur permet de proposer des produits de bancarisation basique ; notamment un compte sur livret exonéré de tout frais de gestion et la possibilité d'y adosser une carte de retrait.

Plusieurs banques offrent également aux migrants marocains des cartes monétiques rechargeables à remettre à leurs familles et qui peuvent être alimentées directement par un transfert bancaire international ou par débit d'une carte étrangère depuis un portail en ligne.

Des produits d'appel et une panoplie de services extra-bancaires

pour encourager davantage la bancarisation des MDM au Maroc

Pour encourager davantage les MDM à ouvrir un compte au Maroc, les banques marocaines ont rapidement enrichi leur offre d'une large panoplie de services extra-bancaires.

Ce que redoutent plus que tous les migrants, c'est qu'un malheur leur arrive, qu'ils décèdent loin de leurs terres et qu'ils soient inhumés à des milliers de kilomètres de leurs proches, selon un rite qui ne correspond pas à leurs croyances. Maroc Assistance Internationale (MAI), filiale de la Banque Populaire, a été créée en 1976 pour répondre à cette problématique. Et pendant longtemps, son produit d'assurance « rapatriement de corps et dotation aux obsèques » a été le produit d'appel pour la bancarisation au Maroc de sa diaspora (le produit devant obligatoirement être souscrit depuis le Maroc pour des raisons réglementaires, et les primes d'assurance étant payées par débit de compte bancaire).

L'appétence pour ce type de produit tend à diminuer dans les pays de la première vague d'immigration, à la suite des politiques de regroupement familial.

Au fil des années, les banques marocaines ont multiplié les partenariats pour enrichir leur offre extra-bancaire avec la promesse client de faciliter le séjour au Maroc de leurs déposants résidant à l'étranger. On peut citer notamment des réductions dans l'hôtellerie, des avantages exclusifs sur les compagnies aériennes nationales, ou encore des services de conciergerie.

Un business model menacé par l'évolution

de l'environnement

Si les parties précédentes font l'éloge du modèle mis en place par les banques marocaines pour rapatrier et collecter l'épargne des migrants, il est important d'en pointer également les limites et d'évoquer les menaces qui pèsent aujourd'hui sur sa pérennité.

Un moteur de développement qui n'a pas profité équitablement

à toutes les régions

La valorisation de l'épargne des migrants et sa transformation en ressources de financement au service de l'économie n'ont pas contribué à un développement totalement uniforme sur l'ensemble du territoire.

Si, par exemple, la région du Rif demeure la première place pourvoyeuse de dépôts MDM, force est de constater qu'elle n'a pas bénéficié des retombées de cette collecte dans les mêmes proportions que sa contribution.

Les raisons sont nombreuses : politique des pouvoirs publics, jeu de transferts de ressources bancaires interrégionales, appétit des migrants originaires de la région pour l'investissement immobilier dans d'autres régions notamment l'axe côtier atlantique.

Cela se traduit aujourd'hui sur les indicateurs macroéconomiques de la région : faible tissu industriel, morosité économique, taux de chômage parmi les plus hauts du Royaume, et poids des dépôts de la clientèle des particuliers résidents encore en retrait par rapport à ceux de la diaspora.

Le projet de loi n° 15-18 relatif au crowdfunding et adopté par le Conseil du gouvernement en septembre 2019 devrait ouvrir la porte à de nouvelles solutions de financement innovantes permettant aux MDM de contribuer au développement de leurs régions d'origine auxquelles ils restent très attachés, à travers des plateformes en ligne mettant en avant des projets locaux.

Une évolution générationnelle où les natifs prennent

progressivement l'ascendant numérique sur les migrants

Avec la fermeture progressive des frontières et les politiques de regroupement familial, la typologie de la diaspora marocaine dans les premiers pays d'immigration a sensiblement évolué depuis les années 1960. Selon un rapport de l'Insee de 2012 sur la migration, les descendants des migrants marocains nés sur le sol français sont désormais plus nombreux que la population des migrants marocains en France. Or ces MDM « natifs » de France, pour la plupart binationaux, ont, au fil des générations, de moins de moins de raisons objectives de transférer de l'argent vers le Maroc pour du soutien familial, leur famille nucléaire étant déjà à leur côté. S'ils gardent un attachement fort avec leur « mère-patrie », ils s'y rendent principalement pour du tourisme. Les banques marocaines peinent toujours à leur offrir une proposition de valeur suffisamment attractive pour justifier l'ouverture d'un compte au Maroc, si ce n'est pour l'achat d'une résidence secondaire.

Par ailleurs, l'espérance de vie des migrants marocains de la première heure est une épée de Damoclès sur les dépôts de la diaspora ; près du tiers de ces dépôts étant concentrés sur une clientèle senior de plus de 60 ans.

Rien ne garantit (si ce n'est, en partie, le contrôle des changes) que leurs héritiers voudront maintenir leurs avoirs au Maroc. Cela dépendra notamment des efforts entrepris par le Royaume pour l'amélioration du climat des affaires, l'allégement et la facilitation des procédures administratives ; en résumé : de l'attractivité du Maroc en tant que place d'investissement.

Une émigration encore vive, mais de plus en plus connectée

L'émigration marocaine demeure vive. Si les flux migratoires vers des pays comme la France ou le Benelux ont eu tendance à se tasser au fil des décennies, de nouveaux corridors d'immigration se sont créés : tout d'abord vers l'Espagne et l'Italie dans les années 1990, à la suite des accords de Maastricht (lancement de grands chantiers de mise à niveau en préparation de l'arrivée de l'euro et du marché unique), puis vers l'Amérique du Nord et les pays du Golfe au début des années 2000.

Toutefois, l'arrivée des Millenials sur le marché du travail, et donc de l'émigration, oblige les banques marocaines à accélérer leur digitalisation. Par ailleurs, la vague de fermetures d'agences entamée depuis quelques années en Europe a incité les banques marocaines à la prudence et à freiner, voire à stopper, leur course effrénée à l'extension des réseaux. Si elles continuent à dominer le paysage concurrentiel en matière de transfert, elles ne sont pas à l'abri d'une redistribution des cartes en raison de cette disruption technologique.

Plusieurs nouveaux acteurs, full-players internet sur le marché du transfert, sont déjà là, avec leur business model dans lequel les flux ne « passent plus les frontières ». WordRemit et TransferWise proposent des tarifs défiant toute concurrence ainsi qu'une expérience client à même de séduire les nouveaux migrants nés sous l'ère internet.

À cela s'ajoutent les initiatives balbutiantes de solutions de transfert reposant sur la blockchain et les cryptomonnaies. Sans compter l'arrivée probable sur le marché en 2020 de Facebook sur ce secteur avec sa monnaie Libra.

La main tendue aux Fintech ces deux dernières années par la plupart des institutions bancaires marocaines témoigne de leur prise de conscience de l'urgence d'innover, notamment dans le domaine du transfert.

Une baisse structurelle des taux qui pose un défi

à l'équilibre économique du modèle

La baisse structurelle des taux se poursuit au Maroc depuis plus d'une dizaine d'années, ce qui ne favorise pas l'équilibre économique d'un modèle basé sur la marge d'intérêt. Avec la baisse continue des taux de crédit, celle-ci se contracte d'année en année obligeant les banques à ajuster leur modèle :

d'une part, cela pousse les banques à développer davantage les produits à commission au détriment de la marge d'intérêt, pouvant les inciter à revisiter leur politique tarifaire en matière de transferts ;

d'autre part, pour limiter la contraction de la marge, la rémunération des dépôts à terme a été revue à la baisse réduisant l'attractivité du produit de placement préféré de la communauté MDM pour son rendement garanti. L'impact ne s'est pas fait attendre : après des décennies de hausse continue, les dépôts rémunérés des MDM sont en baisse depuis deux ans.

Notons enfin le durcissement des conditions et des formalités de transfert au niveau international qui se traduisent par une recrudescence des flux de transfert informels.

En conclusion, comment transformer

l'essai dans ce contexte ?

Si la manière dont les banques marocaines ont réussi à collecter et à valoriser l'épargne des migrants fait figure de cas d'école, il s'agit désormais pour elles de faire évoluer leur modèle pour relever le défi technologique, séduire une nouvelle population de MDM natifs des pays d'accueil, diversifier leur offre de placement et développer davantage l'investissement productif.

Plus que jamais, les institutions financières marocaines, le régulateur Bank Al-Maghrib et les pouvoirs publics doivent aujourd'hui travailler de concert pour accélérer la transformation du modèle de gouvernance de la diaspora et la proposition de valeur « Maroc » envers les MDM.

Si les banques marocaines progressent positivement dans leur entreprise de digitalisation, le rôle du régulateur reste clé pour gommer les irritants qui continuent d'entacher les « parcours client » de la diaspora. Aujourd'hui, un MDM installé en Californie et qui souhaite ouvrir un compte au Maroc n'a d'autre choix que de se rendre à Washington pour transmettre une demande à travers le bureau de représentation d'une banque marocaine, ou attendre une prochaine visite au pays. Si les solutions techniques sont prêtes du côté des banques, espérons que le cadre réglementaire évoluera rapidement pour autoriser des entrées en relation 100 % à distance.

Dans le domaine du transfert, quelle que soit la réponse donnée par les banques à l'évolution des comportements et de la technologie, elles devront se préparer à abandonner une partie de leur manne au profit de nouveaux acteurs internationaux et travailler avec les pouvoirs publics afin d'orienter davantage l'épargne des migrants, mais aussi de ces MDM natifs d'Europe qui ont à cœur de contribuer au développement du pays vers l'investissement productif.

Les banques continuent à fluidifier leurs processus internes, à gagner en agilité organisationnelle et à diversifier leurs produits de placement et de financement pour répondre aux besoins d'une clientèle expatriée de plus en plus exigeante, avertie et volatile.

Outre l'amélioration du climat des affaires et la simplification des démarches administratives, les pouvoirs publics, avec la contribution des banques, pourraient apporter plus de cohérence à une politique d'intégration de la diaspora encore balbutiante. La multiplicité des organismes étatiques en charge des MDM ne facilite d'ailleurs pas les choses à cette communauté.

Et pour une meilleure intégration dans le processus de développement, une représentation politique des MDM pourrait s'avérer utile, à l'instar de l'Algérie et de la Tunisie qui comptent respectivement huit et dix-huit députés de la diaspora au parlement en 2019.