L'idée d'observer les marchés d'assurance au Nord et au Sud de la Méditerranée repose essentiellement sur le développement d'une approche prospective permettant de définir le modèle de croissance nécessaire aux marchés du Sud, pour réduire à long terme l'écart qui les sépare des marchés du Nord.

Le contexte d'asymétrie, aussi bien entre les deux rives qu'entre les marchés des pays du Sud en termes d'indicateurs économiques des activités d'assurance, justifie une analyse détaillée de l'état actuel des marchés et de leurs relations.

Les développements des marchés d'assurance de la rive Sud de la Méditerranée sont fortement liés à leurs relations anciennes aux plans juridique, économique et technique, avec les marchés de l'Europe du Sud.

Ces liens sont complétés dans une moindre mesure par une présence historique des compagnies d'assurance des pays colonisateurs dans ces marchés, ayant évolué au fur et à mesure de la réappropriation des marchés par des acteurs locaux.

Par ailleurs, les acteurs des marchés du Nord ont fortement influencé ceux des marchés du Sud dans le passé, et y sont aujourd'hui présents aux côtés des acteurs nationaux privés et publics, en tant qu'investisseurs directs ou en partenariat.

La réflexion objet de cet article vise à réaliser une analyse comparative de l'état des marchés d'assurance de la rive Sud de la Méditerranée : Algérie, Égypte, Liban, Maroc, Tunisie (désignés pays du Sud) et de la rive Nord : France, Italie, Espagne (désignés pays du Nord).

Dans le souci de préciser la situation des pays du Sud, il est utile d'observer les données globales des pays d'Asie du Sud-Est (désignés pays d'Asie), compte tenu de l'existence de conditions de marchés similaires au plan socioéconomique.

L'analyse économique de l'état de ces marchés, complétée par une approche comparative de leurs relations avec les marchés européens du Sud, pourrait servir de base à une démarche dynamique de progrès.

L'objectif étant de définir les grands axes de développement des marchés de la rive Sud, et de faire évoluer leurs structures, différentes à l'heure actuelle, vers une amélioration des équilibres de marchés, créateurs de valeurs dans la structure des volumes de primes entre l'assurance vie et l'assurance dommage et l'assurance automobile.

L'observation des asymétries globales et régionales constitue une plateforme d'analyse utile pour définir un cadre de réflexion pour la conduite des actions supportant le progrès des marchés du Sud vers un objectif de réduction progressive des écarts avec les marchés du Nord. Ceci étant essentiellement un outil de définition des mesures devant permettre l'amélioration des équilibres de marchés définis plus haut.

L'ensemble de la réflexion a pris comme base une période statistique homogène, l'année 2017. Les éléments chiffrés proviennent de trois sources : les rapports des marchés, Sigma Swiss Re et Atlas Magazine.

L'état des marchés

Les grands indicateurs

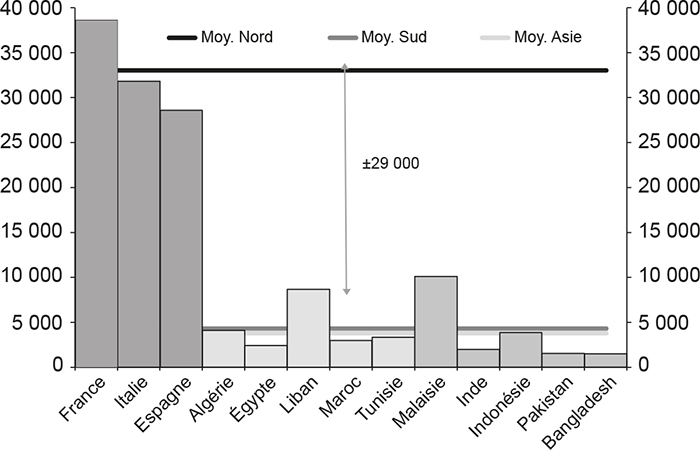

Le point de départ de l'analyse globale des marchés, malgré des spécificités dans leurs structures, demeure le produit intérieur brut (PIB) par habitant, qui est la référence initiale.

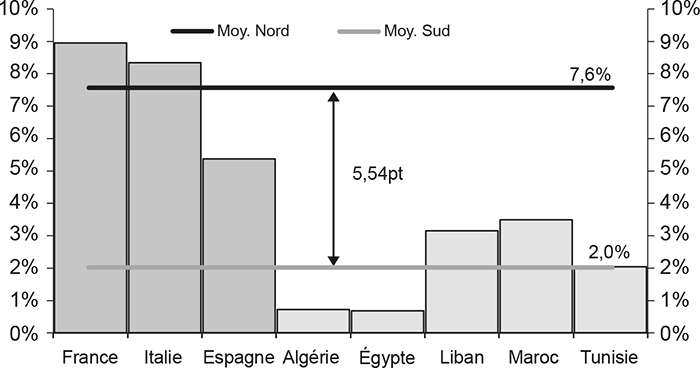

Le graphique 1 (infra) montre l'asymétrie moyenne du taux de pénétration entre les marchés du Sud et du Nord, ainsi que les différences d'écart relatives par pays. Ce taux représente la part du volume des primes d'assurance par marché dans le PIB.

En retenant comme critère de base le taux de pénétration moyenne, on constate un écart moyen de 6 points.

Chaque pays présentant un taux de pénétration différent, il s'agit ici de prendre la moyenne arithmétique des différents taux de pénétration (volume de primes/PIB), mais les chiffres de l'écart par pays varient de 4 (Maroc) à 7 (Algérie, Égypte).

Les indicateurs de la densité, consommation d'assurance par habitant, traduisent, aussi bien dans les pays du Nord que ceux du Sud, de fortes différences liées à la structure financière, notamment à la capacité d'épargne des ménages et vraisemblablement aux effets de la crise économique et financière des dernières années.

PIB par habitant

(en dollars)

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Pénétration globale

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Densité

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Dans les pays du Sud, les écarts correspondent plutôt à l'efficience relative des marchés d'assurance, indépendamment des données économiques et financières. Il s'agit ici de préciser qu'il n'y a pas de corrélation entre le volume des primes et le niveau du PIB par habitant.

L'asymétrie globale Nord-Sud est caractérisée par une différence considérable dans la structure du marché, entre assurances vie et non-vie, d'une part, et assurances des risques d'entreprises et des biens des particuliers, d'autre part, ainsi que la part de l'assurance automobile dans la branche dommage.

Ce constat aboutit à ces différentes conclusions :

absence de corrélation entre le niveau de revenu et les différents indicateurs ;

absence d'efficacité des marchés ;

impact négatif des autorités de contrôle ;

rigidité du cadre institutionnel.

La structure des marchés

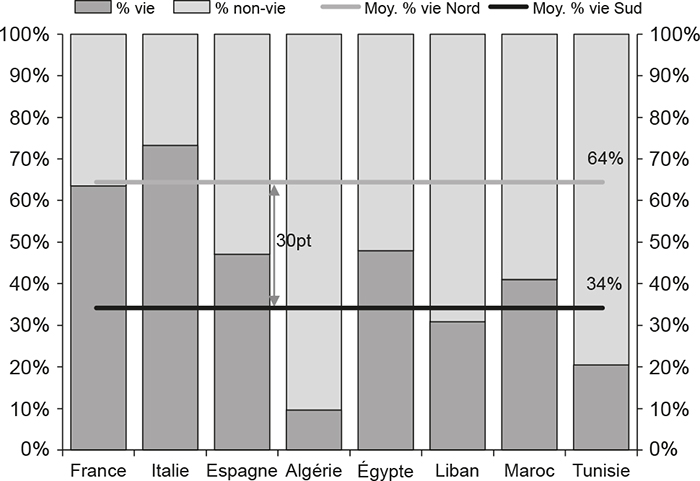

Le rapport assurance vie/non-vie est un facteur clivant dans les marchés du Nord et un signe de progrès pour les marchés du Sud.

Cela révèle un impact financier très important de l'assurance dans l'économie et une contribution très forte à l'épargne des ménages, cela traduisant ainsi un rapport positif à l'assurance par ses consommateurs et de ce fait un progrès social même dans des pays à faibles revenus.

Vie/non-vie : Nord/Sud

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Le graphique 3 (infra) montre à l'évidence des différences de structure de marché entre les pays du Sud et les pays du Nord. L'écart entre les deux catégories de pays s'établit à 30 points.

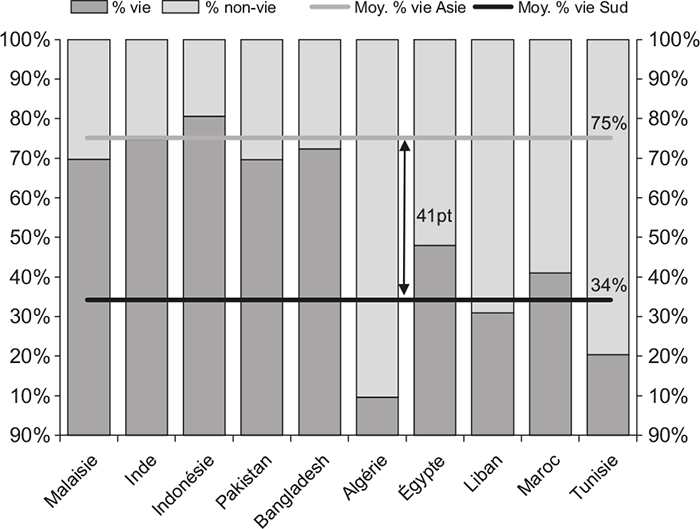

Afin de compléter l'analyse de la structure vie/non-vie, il est utile, pour des raisons de similitude macroéconomique, d'observer la situation prévalant dans les pays d'Asie du Sud-Est, où l'écart s'établit à 41 points par rapport aux pays du Sud.

Vie/non-vie : Asie/Sud

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Pour un revenu par habitant moyen, dans les pays d'Asie du Sud-Est considérés, de 3 788 dollars, la place de l'assurance vie est considérable (75 % en moyenne). Alors que, pour un revenu moyen de 4 300 dollars, la part moyenne de l'assurance vie des pays du Sud n'est que de 34 %.

Cette comparaison, compte tenu de la place de l'islam en Asie, confirme la neutralité des facteurs religieux et de revenus par rapport au développement de l'assurance vie.

Il faut tenir compte du fait que les moyennes observées incluent deux pays à revenus par habitant plus élevés (Liban et Malaisie).

En conclusion, il faut considérer :

l'impact sur l'assurance du modèle anglo-saxon de protection sociale sur les marchés d'assurance ;

la facilitation que constitue la présence de produits adaptés à la demande solvable ;

l'introduction rapide des opportunités offertes par les nouvelles technologies (réduction des coûts de distribution).

La répartition entre les risques de biens de particuliers et ceux des entreprises représente dans les pays du Nord un taux moyen relativement élevé.

Les statistiques actuelles des marchés du Sud ne permettent pas de chiffrer cet écart de rapport, qui doit être très important en raison du très faible développement de l'assurance dommage pour les particuliers.

Le niveau très faible du rapport assurance dommage des particuliers à celui des entreprises dans les pays du Sud a un impact sur la valeur intrinsèque du marché domestique qui se traduit par un niveau très élevé de recours à la réassurance pour les risques industriels (division des risques au niveau international).

Au plan technique, la capacité de rétention domestique de primes réduite des marchés du Sud diminue fortement l'impact des risques d'entreprises sur la valeur réelle des marchés du fait de taux de cession très importants. En effet et suivant la taille des marchés, ces taux de cession peuvent être de l'ordre de 70 % à 90 %. Ainsi les risques et les primes transférées aux réassureurs ne contribuent pas à la valeur ajoutée interne de ce type d'activités aux marchés.

Cela s'explique notamment par la différence significative du tissu industriel et commercial entre le Nord et le Sud, et par les conditions de gouvernance des entreprises d'assurance en matière de coopération intramarché. Cette coopération est fondée sur un partage des risques entre les entreprises du marché permettant d'additionner la capacité de couverture des risques à l'intérieur du marché. Cette coopération repose sur des progrès en matière de coassurance et d'accroissement de la rétention nationale.

Dans le passé, l'importance des cessions légales ou conventionnelles obligatoires avait réduit les possibilités de développer cette coopération.

Aujourd'hui, ces contraintes réglementaires ont pratiquement disparu, sauf dans certains pays, cas de l'Algérie où la cession obligatoire des risques aux réassureurs publics reste la règle.

L'écart global défini à partir des moyennes des données Nord-Sud permettra d'affiner l'analyse détaillée par pays du Sud dont les indicateurs d'assurance (pénétration et densité) sont très variables et ne sont pas corrélés aux indicateurs économiques, et notamment au PIB par habitant.

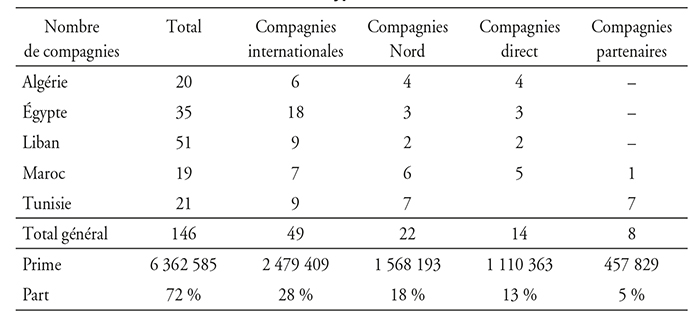

Bien entendu, il faut considérer la part des acteurs étrangers dans l'activité d'assurance au plan global, et notamment celle occupée par les acteurs européens du Sud qui contribuent dans le cadre de leurs activités internationales aux améliorations structurelles des marchés.

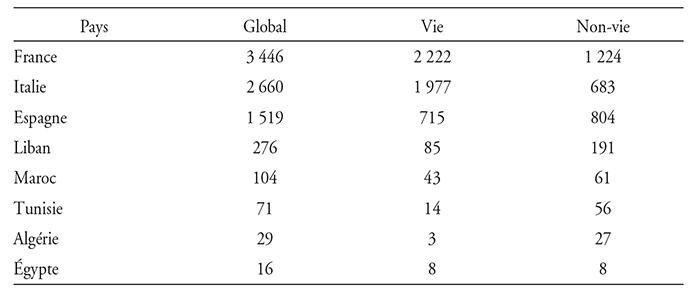

Dans les cinq pays considérés, le nombre total des compagnies d'assurance est de 146 et leur volume de prime est de près de 8,8 Md$.

Dans les marchés du Sud, les acteurs européens peuvent être présents dans le capital de certaines sociétés (Groupama/Star en Tunisie, AXA en Algérie ou en Tunisie) ou bien opérer directement.

Les acteurs internationaux représentent 49 en nombre de compagnies.

Les acteurs du Nord représentent quant à eux, 22 en nombre, avec une part de marché de 18 %, et dont 14 sont des acteurs directs et 8 sont des partenaires financiers.

Nombre et types de sociétés

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Les parts de marché des compagnies du Nord ont été appréciées par sommation pour les acteurs directs et, d'autre part, par consolidation au niveau de la participation au capital du volume de prime développé par leurs partenaires locaux.

Cette présence significative au plan quantitatif joue un rôle utile dans l'évolution des marchés dans de nombreux domaines, directement dans l'espace concurrentiel et indirectement en tant que partenaires.

À ce titre, un transfert d'expertise dans le domaine des produits impacte positivement les autres compagnies du marché en créant une émulation utile à l'ensemble des acteurs.

La mobilité des ressources humaines de l'ensemble des compagnies favorise l'émergence de compétences et participe au développement de bonnes pratiques de gestion et à l'acquisition de progrès techniques provenant de marchés matures.

Les enjeux du développement

des marchés du Sud

L'enjeu majeur pour la croissance de ces marchés demeure la part de l'assurance vie dans la structure des activités. En effet, l'assurance vie sous sa forme capitalisation notamment, très importante dans les pays du Nord, contribue largement au financement de l'économie et constitue un facteur d'équilibre à long terme des marchés.

L'analyse séparée de l'assurance vie pour chaque marché du Sud, en partant des composantes des marchés et des chiffres macroéconomiques commandant la croissance de l'assurance vie, montre un grand nombre de distorsions.

Ces distorsions sont réparties de façon inégale entre les pays de la zone :

le cas du Maroc et du Liban traduit un grand écart avec les trois autres pays ;

le cas de l'Égypte et de l'Algérie montre une différence importante du rapport vie/non-vie, malgré des niveaux de revenu inégaux ;

le cas de la Tunisie illustre une distorsion relative à la structure de l'activité vie, entre capitalisation et prévoyance collective.

Après avoir défini les écarts avec la moyenne des pays du Nord, il faut constater que selon les pays considérés, le développement actuel de l'assurance vie, aussi bien dans sa partie capitalisation que pour celle relevant de la prévoyance individuelle ou collective, est indépendant de la situation macroéconomique.

Dans le monde, la part de l'assurance vie représente 54 % de l'activité, cela comprenant des pays à faibles revenus par habitant (Asie du Sud-Est) montrant des niveaux d'assurance vie de l'ordre de 73 % en moyenne.

La résistance à l'évolution de l'assurance vie due à un facteur religieux est totalement démentie par les structures de marché des pays asiatiques musulmans (Indonésie, Malaisie, Pakistan, Bangladesh) dans lesquelles la part de l'assurance vie est supérieure de 19 points à la moyenne mondiale.

C'est donc à ces éléments de réflexion que les acteurs du Sud doivent revenir pour agir sur les facteurs permettant aux plus avancés (Maroc, Liban) d'améliorer leur activité vie, et aux plus en retard (Algérie, Égypte, Tunisie) de donner une place significative à l'assurance vie individuelle.

La comparaison entre le modèle latin et le modèle anglo-saxon de protection sociale montre une situation différente aussi bien dans l'assurance vie que dans l'assurance santé.

En matière de protection sociale, les régimes de retraite des pays du Sud, malgré leur utilité, demeurent insuffisants en raison de la capacité limitée des finances publiques pour une couverture efficace, aussi bien pour financer directement ou couvrir les déficits inéluctables.

Cette situation s'explique par deux facteurs principaux, la structure démographique et la situation sociale, créant ainsi une antisélection qui réduit la capacité du système de financement public des régimes de retraite. Le taux très élevé de population jeune associé au chômage structurel limite ainsi le nombre de cotisants au système et laisse à sa charge la partie supérieure de la pyramide démographique.

L'introduction facilitée par l'État d'une capitalisation volontaire permettrait, en améliorant progressivement le niveau de retraite, de créer un fort potentiel de développement des produits d'assurance capitalisation.

En matière de couverture du risque santé, la situation paradoxale est caractérisée dans les pays du Sud par des structures similaires à celle des pays européens dans la forme, mais inefficaces dans le fond, du fait de la détérioration des prestations laissant à la charge des ménages un montant très important du financement de la demande de soins.

L'analyse de l'impact de l'état des systèmes publics de protection sociale sur le développement de l'assurance vie est un élément très important devant supporter l'action des acteurs des marchés du Sud, en direction de l'évolution de l'activité d'assurance vie.

Dans le cas de la Tunisie, les autorités en charge de la protection sociale ont recommandé dans leur rapport de 2015 sur le financement de la santé de prendre en charge la réduction de la part des ménages dans le financement des dépenses de santé. La prise en charge de cette réduction, négligeable actuellement, pourrait être supportée par l'action des mutuelles et des assurances privées. Cela permettrait d'accroître le montant du financement des dépenses de santé par les ménages au moyen de ressources prépayées (primes et cotisations).

Les normes internationales (OMS – Organisation mondiale de la santé) considèrent qu'au-delà d'un financement direct par les ménages de plus de 20 %, la couverture du risque santé crée des conditions discriminatoires et réduit l'accès aux soins pour la partie la plus défavorisée de la population.

Les normes internationales, aussi bien que l'exemple tunisien, indiquent clairement une piste de développement de l'assurance santé, qui est déjà largement ouverte, notamment dans les pays africains depuis plusieurs années.

Les exemples des différences entre les pays du Sud et les pays similaires proches du système anglo-saxon (Inde et Afrique anglophone) constituent une référence utile à la mise en œuvre de la stratégie de développement de l'assurance vie.

Dans une approche complémentaire et sur les mêmes éléments d'analyse, l'assurance santé individuelle constitue aussi un enjeu majeur pour le devenir des marchés du Sud.

Le développement de l'assurance santé est devenu un facteur de croissance très important dans de nombreux marchés et occupe aujourd'hui la seconde place devant l'assurance automobile.

Cela nécessite une offre globale et flexible d'assurance santé adaptée, au moyen de produits correspondant au niveau de la demande solvable et bénéficiant d'une diffusion de masse.

Les critères de maturité des marchés du Sud

et l'inversion progressive de leur structure

L'inversion de la structure des marchés du Sud demande au départ une explication du retard global de ces marchés, telle que décrite dans la partie d'observations statistiques de l'état des marchés en termes d'indicateurs macroéconomiques.

Cette explication repose sur le constat des différences par pays selon leur niveau de performance, complété par la recherche des causes.

Ces différences se traduisent par une hétérogénéité du taux de pénétration (assurance/PIB) et de la densité (dépenses d'assurance/PIB).

De façon non exhaustive, il est possible de considérer un certain nombre de causes expliquant l'hétérogénéité des différentes situations.

Celles-ci tiennent à l'évolution historique des marchés qui est marquée par deux facteurs essentiels : la durée de la présence dominante du secteur public, et la naissance progressive d'un secteur national privé complétée par l'ouverture du marché aux sociétés étrangères.

À ces facteurs s'ajoute une qualité de gouvernance technique totalement différente selon les pays. Cela pouvant s'expliquer par une intervention trop contraignante de l'autorité nationale de contrôle caractérisée par un encadrement des tarifs et une rigueur dans l'agrément des produits.

Dans le cas particulier de la comparaison entre l'Égypte et l'Algérie, la performance du marché égyptien est significative. Pour un PIB/habitant nettement inférieur (2 412 dollars contre 4 098 dollars), l'assurance vie occupe en Égypte une part de 48 %, alors qu'elle n'est que de 10 % dans le cas de l'Algérie.

Toutefois, il faut noter que la réglementation algérienne a regroupé sous l'appellation d'« assurance de personnes » les risques accidents et l'assurance vie. Ce regroupement fausse la part réelle de l'assurance vie dans le marché.

À la lumière de ces facteurs de causalité, il faut prendre en compte le fait que les indicateurs globaux utilisés dans l'assurance tels que décrits dans la partie initiale de cet article ne sont pas parfaitement adaptés aux situations spécifiques des pays du Sud.

Les données globales type Sigma sont insuffisantes pour asseoir une analyse pertinente des moyennes globales et des pays du Sud.

La pertinence des indicateurs de l'activité d'assurance a un impact très fort sur le modèle de croissance. Cela nécessite des propositions d'adaptation des indicateurs globaux pour les pays du Sud.

Ces adaptations devraient porter sur les données globales appliquées aux pays du Sud.

Le PIB par habitant exprimé en dollars, unité de comparaison, ne correspond pas à des structures de valeur ajoutée adaptées à l'assurance dans les pays du Sud. L'indicateur utile devrait pouvoir définir un ratio multiple de structure du PIB par habitant correspondant à la composition du PIB et couvrir :

les pays « riches » à revenu fondé sur une rente ;

les pays intermédiaires sans rente primaire ;

les pays à économie diversifiée.

La relation entre les indicateurs de marchés (densité/pénétration) devrait prendre en compte une meilleure appréciation du PIB/habitant en tenant compte de la structure du PIB.

La structure du PIB par pays doit être appréciée dans son rapport avec les indicateurs économiques de l'assurance. À titre d'exemple, dans la région considérée, les pays disposant d'une rente primaire (pétrolière) montrent des densités d'assurance plus faibles que les autres.

Dans l'analyse de l'efficience des marchés du Sud, le taux de cession peut traduire de manière claire les progrès réalisés dans l'inversion progressive de la structure des marchés.

En effet, le taux de cession, c'est-à-dire la capacité du marché à retenir une plus grande quantité de risques, résulte de l'accroissement parallèle de l'assurance vie et de l'assurance dommages aux biens des particuliers.

Par ailleurs, les besoins de réassurance des marchés du Sud sont accrus par leurs capacités réduites, et amplifiés par la faible part de l'assurance vie et des risques dommages aux biens des particuliers. L'analyse des chiffres bruts (primes totales du marché) et nets (primes retenues non cédées en réassurance) donnerait une meilleure idée de la réalité de la valeur ajoutée domestique.

L'évaluation de la création de valeur devrait prendre en compte le produit net du marché.

Des critères de maturité plus détaillés pourront servir de base à la construction d'une stratégie de réduction progressive des écarts Nord/Sud.

L'analyse des facteurs économiques exogènes de développement des marchés d'assurance devra être complétée par une analyse affinée des facteurs endogènes.

Les critères les plus significatifs peuvent être décrits pour une approche opérationnelle à prendre en charge par les entreprises d'assurance.

Dans l'assurance vie, le taux global de répartition vie/non-vie devrait être affiné par une appréciation du détail montrant le rapport entre le total de l'assurance vie et l'assurance de capitalisation (épargne), ainsi que la part de l'assurance prévoyance complétée par le ratio assurances collectives et assurances individuelles. Cette évolution permettrait d'accroître significativement la contribution de l'assurance vie au financement de l'économie, qui est commandée par sa part de capitalisation. L'assurance prévoyance et les assurances collectives ne constituent pas un apport important au financement à long terme.

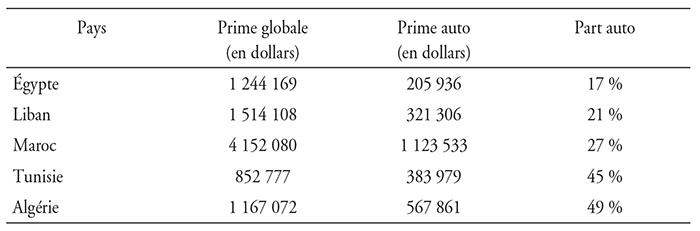

La réduction de la part de l'assurance automobile dans le volume des primes des marchés du Sud, cela tenant compte de la rente créée pour les assureurs par l'obligation ayant servi dans les pays du Sud de porte d'entrée, traduit parfaitement l'inversion positive progressive de la structure du marché.

Part de l'assurance automobile

Sources : extraits de l'assurance dans le monde 2017-18, Sigma Swiss Re. Divers articles, ATLAS Magazine, Tunis.

Enfin l'évolution du rapport entre l'assurance dommage aux biens des particuliers et celle couvrant les biens des entreprises traduirait bien les progrès dans l'inversion de la structure du marché. Cet indicateur traduit de façon très précise l'évolution positive en raison du caractère obligatoire supportant la branche automobile (responsabilité civile et dommage). La diminution de sa part dans la structure du marché laissant la place à d'autres risques souscrits volontairement. Dans le cas des trois pays du Maghreb, similaires au plan social, le Maroc a atteint un taux de diversification plus important que les autres.

En complément, une observation adéquate de deux facteurs complémentaires qui sont l'innovation dans les produits et les progrès dans l'adaptation au niveau de la demande solvable, contribuerait à améliorer cette approche opérationnelle.

Dans un autre domaine, l'impact de la digitalisation constitue un facteur d'accélération du rattrapage pour les pays du Sud. Ce potentiel est déjà exploité notamment en Afrique de l'Est ou de l'Ouest anglophone (Kenya).

La digitalisation peut contribuer à une évolution positive de la structure des marchés, par son rôle dans la réduction des coûts de gestion des produits orientés vers l'accès des ménages à faibles revenus.

Les évolutions dans les marchés africains et asiatiques vers la Fintech, et les rapports avec les opérateurs de téléphonie mobile, ouvrent de nombreuses pistes dans notre aire géographique.

Enfin les systèmes de paiement des assurances fournies par les produits de bancassurance, en croissance rapide dans certaines compagnies, permettent à la digitalisation de contribuer à l'évolution de la structure des marchés du Sud de la Méditerranée.

À ce titre, la présence, devenue minoritaire, des compagnies européennes avancées en matière de digitalisation continue malgré tout à jouer un rôle utile dans l'évolution des marchés du Sud vers une digitalisation progressive, favorable à une inclusion rapide des populations à faibles revenus.

Conclusion

La réflexion conduite sur l'intérêt des rapports entre les marchés d'assurance du Nord et du Sud de la Méditerranée est essentiellement un modeste retour d'expérience.

Elle est donc fondée sur un ensemble d'observations chiffrées, et de constats reflétant des situations très diverses, et ne se réfère à aucune bibliographie.

Pour des raisons précises, et bien que l'objet de l'analyse ne concerne que deux acteurs, nous avons pris en compte certains marchés du Sud-Est asiatique et le modèle « anglo-saxon ».

Ainsi la réalisation de l'objectif de réduction des écarts Nord/Sud et d'homogénéisation du niveau de progrès des marchés du Sud pourra être supportée par deux cibles :

l'inversion de la structure globale du marché ;

un modèle de protection sociale (retraite et maladie) de type anglo-saxon.

La prise en charge des constats suivants devrait permettre la définition d'une stratégie de croissance.

Les perspectives d'évolution positive, qui s'ouvrent pour les pays de la rive Sud, devraient être supportées par une bonne appréciation de cinq constatations permettant de définir les grandes orientations stratégiques :

les distorsions constatées entre les différents pays de la rive Sud ne sont pas tributaires du revenu par habitant ;

l'écart moyen de 6 points du taux de pénétration, entre les marchés du Sud et du Nord, est très clairement contredit par le cas du Maroc et du Liban ;

l'évolution progressive des critères de maturité, même modeste, pourrait permettre un développement socioéconomique de l'assurance et représenter des volumes importants de primes ;

une accélération de la digitalisation, comme vecteur d'accès à l'assurance de toutes les populations aussi bien en termes d'offre que de services ;

la réduction de l'écart entre les pays du Sud permettra de faire progresser vers l'objectif à long terme de mise à niveau progressive avec les marchés du Nord.

La réalisation de cet ensemble d'objectifs suppose la mise en place d'un plan stratégique de croissance soutenu par les pouvoirs publics, d'une part, et une modélisation à dix ans de la croissance, d'autre part.

Cette modélisation de la croissance des marchés du Sud devra être adaptée à chacune des compagnies du marché selon sa propre situation.