L'environnement dans lequel fonctionnent les systèmes financiers des pays arabes du Sud de la Méditerranée (PASM)1 a changé ces deux dernières décennies. Ces systèmes pays ont connu de profondes mutations depuis le déclenchement de la crise financière internationale. Certes ils n'ont pas subi de conséquences directes de la crise, mais la dégradation de la croissance mondiale a eu des effets majeurs sur les économies de ces pays. Les tensions politiques de la région ont aussi fortement imprégné le développement de l'ensemble des secteurs bancaires en dépit des contrastes qui caractérisent leurs structures.

Les banques constituent le pôle dominant du système financier. L'environnement adverse a mis en lumière la résilience, mais aussi les fragilités des secteurs bancaires. La réforme du cadre réglementaire a entraîné un changement dans les États de ces secteurs. Dans ce paysage en mutation, il est important de savoir si les modes d'intermédiation des banques s'améliorent, par une plus grande accessibilité et une meilleure allocation des ressources. S'il est trop tôt pour apprécier l'impact définitif de ces réformes, elles ont néanmoins réussi à renforcer la résilience du secteur. Néanmoins d'importantes questions restent posées, notamment les effets des réglementations prudentielles sur la préservation de la stabilité financière.

L'objectif de cet article est d'examiner l'évolution du paysage bancaire des PASM à la lumière de l'évolution de son environnement économique et politique, notamment les changements intervenus dans la structure du capital, l'internationalisation des banques, l'émergence de la banque participative dans un environnement perturbé et des tensions sociopolitiques (première partie). Il s'agit aussi d'analyser le lien entre la mobilisation des ressources disponibles et le financement de la croissance économique à travers le crédit bancaire (deuxième partie). Enfin, il éclaire les avancées et les contraintes rencontrées par les PASM dans la gestion des réformes de la réglementation bancaire et leur impact sur la stabilité systémique.

Le paysage financier sud-méditerranéen :

tendances et changements

Les principaux indicateurs économiques mettent en évidence d'importantes disparités entre les sept PASM. Deux pays (Algérie et Liban) se situent dans la tranche supérieure des pays à revenu intermédiaire, tandis que les autres figurent dans la tranche inférieure. Les modèles économiques de ces pays sont hétérogènes, Les structures des marchés bancaires varient d'un pays à l'autre. Cette hétérogénéité s'explique par les différents chemins empruntés dans les voies de développement. Mais quels que soient le niveau de revenu des pays de la région et les différences de leur modèle de développement, ils partagent des traits communs : les systèmes financiers sont dominés par les activités bancaires (80 % de la taille totale) et le secteur bancaire est en pleine mutation sous l'effet des récentes réformes.

Un environnement économique et politique perturbé

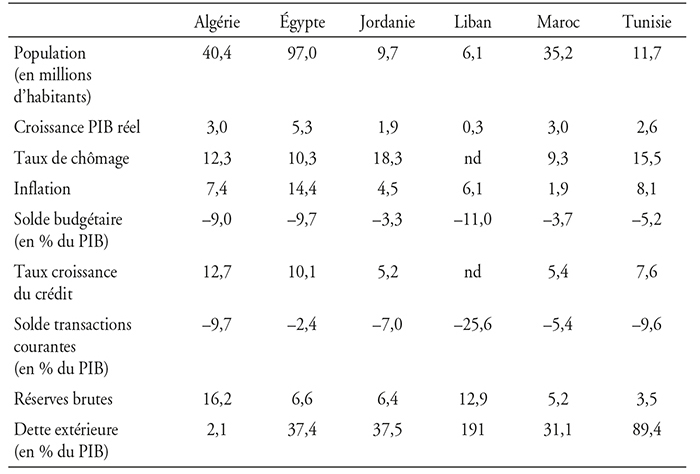

Depuis la crise financière internationale, les revenus externes des PASM se sont affaiblis. La consommation des ménages et les investissements ont ainsi significativement ralenti, participant au décrochage du rythme de croissance. Par ailleurs, le déficit budgétaire s'est creusé relevant ainsi le taux d'endettement public. Le besoin de financement externe exerce des ponctions dans les réserves de change. À ces chocs macroéconomiques s'est ajoutée une onde de choc de nature politique qui a touché plusieurs pays depuis le soulèvement populaire en Tunisie en 2011. Les revendications politiques et sociales ont gagné d'autres pays : la Jordanie, l'Égypte. Les guerres civiles ont déstabilisé les économies de la Lybie et de la Syrie. Les flux des réfugiés ont accentué les pressions sur les ressources publiques et les marchés du travail des pays limitrophes (Jordanie, Liban, Tunisie). Plus récemment, les tensions politiques en Algérie et au Liban ont créé un climat social défavorable à la croissance.

Les finances publiques ont souffert de ces troubles sociaux et politiques. Dans un premier temps, les États ont réagi aux tensions par une augmentation des dépenses. Les déficits budgétaires se sont aggravés. Le trou d'air du commerce international, conjugué à une baisse des investissements directs étrangers, s'est traduit par une dégradation des balances courantes notamment en Jordanie, au Liban et au Maroc. L'incertitude macroéconomique accrue se reflète également dans la baisse des réserves de change, surtout en Égypte et en Tunisie.

Agrégats macroéconomiques, 2018

Sources : FMI (Fonds monétaire international) ; Banque mondiale.

Ce contexte pénalisant a incité la plupart des pays à engager des réformes économiques et sociales. Malgré ces efforts, le profil de la croissance reste associé à une instabilité macroéconomique et une faible compétitivité. La transformation structurelle des économies et la création d'emplois représentent le plus grand défi à relever2. Le secteur bancaire a connu de vastes réformes : restructuration des banques, renforcement du cadre de supervision, etc. Ces réformes ont eu un impact positif sur les performances du secteur même si une certaine fragilité persiste. L'enjeu du secteur est le renforcement de son rôle dans la promotion d'une plus grande mobilisation des ressources et une consolidation de la stabilité financière.

Une structure de capital en mutation

Dans beaucoup de PASM, les systèmes bancaires ont connu de profonds changements dans leur structure de propriété. La part de l'État dans le total des actifs du secteur a été atténuée au profit d'une présence plus large du secteur privé, même si les banques publiques continuent de dominer dans certains pays. La pénétration des banques étrangères et l'internationalisation des banques locales se sont étendues.

Les banques algériennes disposent d'un secteur bancaire étatique qui contrôle 90 % des actifs. En Égypte, seules trois banques demeurent nationalisées. Le secteur bancaire jordanien est constitué principalement de banques privées (dont trois institutions islamiques et neuf autres à capitaux étrangers, particulièrement d'origine arabe). Le secteur financier libanais se compose essentiellement de banques privées. Parmi les dix-neuf banques marocaines, sept sont à actionnariat majoritairement étranger et six détenues par le privé. Les banques privées locales et étrangères détiennent 50,6 % du total des actifs. En Tunisie ce sont également les banques privées qui prédominent dans le système, avec 51,6 % du total des actifs.

Depuis le début des années 2000, la pénétration des banques étrangères dans les systèmes bancaires des PASM a plus que doublé. Cette pénétration reflète la progression de l'intégration dans l'économie et la finance mondiale. Elle est particulièrement prononcée dans certains pays (Liban, Jordanie et Maroc). La Jordanie détient la plus grande part des banques à capitaux étrangers de la région. Au Liban, neuf banques sont à capitaux étrangers (dont six banques arabes). Ces dernières années, on a recensé un certain nombre d'investissements bancaires transfrontaliers dans des pays voisins tels que le Liban et la Jordanie.

Au Maroc les banques étrangères représentent environ 20 % des actifs, des dépôts et des prêts. Les banques marocaines se sont distinguées par la recherche de relais de croissance sur le continent africain3. Les nouvelles possibilités d'élargir le marché bancaire par l'internationalisation comportent des avantages, mais aussi des risques. Toute internationalisation entraîne une érosion des informations sur les limites acceptables d'endettement, qui ne peut être enrayée que par l'application des normes de transparence très efficaces et reconnues à l'échelle internationale.

Une timide implantation des banques participatives

L'activité de la finance islamique reste relativement marginale dans les PASM, même si l'on observe une accélération de son encours. En général les modalités d'implantation des banques participatives ont suivi des voix différentes selon l'environnement et les politiques des autorités de la place. Certains pays (Jordanie, Lybie) ont autorisé la création de ces banques dès le début des années 1980 en accordant des licences à des banques des pays du Golfe ; ils ont aussi autorisé la création des banques participatives locales et permis aux banques conventionnelles d'ouvrir des fenêtres sur des produits participatifs. Dans d'autres pays, la pénétration des banques participatives a été plus progressive, les banques centrales ont autorisé dans un premier temps l'ouverture de fenêtres dans les banques conventionnelles avant d'octroyer des licences à des banques étrangères ou d'inciter à des associations avec des banques locales (Maroc).

Le démarrage des activités de la finance participative a donné lieu à des adaptations des réglementations bancaire et financière des pays d'accueil. Les banques centrales ont défini les normes devant encadrer l'exercice de cette activité par des banques conventionnelles. Des processus de conformité à la Charia ont été mis en place pour définir les caractéristiques techniques des produits de financement participatifs, des dépôts d'investissement. Tous les établissements bancaires commercialisant des produits dits « Charia-compatibles » doivent être validés par un organisme islamique en charge de ce contrôle. Dans certains pays, un « Charia board », exerçant la fonction de conformité, est installé auprès de chaque banque. Dans d'autres pays, comme le Maroc, les banques centrales ont adopté une approche plus globale et unifiée impliquant le « Conseil des Oulémas » à la validation des dépôts, des produits de financement, et des conditions d'activité.

Certaines banques centrales de la région ont mis en place les prérequis nécessaires aux prestations de services de la finance participative, notamment au plan de la neutralité de la fiscalité entre les produits conventionnels et islamiques, l'adaptation du plan comptable des établissements de crédit aux activités des banques participatives et des garanties des financements conformes à la Charia. Les autorités bancaires agissent pour consolider le dispositif de surveillance par une réglementation spécifique portant sur les fonds propres, le ratio de solvabilité et le cadre contractuel régissant les produits de financement participatif.

Une concentration qui ne contraint pas la concurrence

Les données sur les parts de marché des cinq premières banques en termes d'actifs révèlent que le secteur bancaire des PASM est relativement concentré4. Le niveau de concentration le plus élevé se trouve en Algérie, en Égypte, en Jordanie et au Maroc, le moins prononcé au Liban et en Tunisie5. Les cinq banques les plus importantes comptent 86,1 % du total des actifs en Algérie et au Maroc, 78,5 % en Jordanie, 70,0 % en Égypte. Le Liban et la Tunisie avec respectivement 55,6 % et 55,4 % des actifs détenus par les cinq plus grandes banques présentent les secteurs les moins concentrés6.

Dans la littérature existante, la concurrence bancaire dans la région est perçue comme trop faible parce que les banques auraient en moyenne plus de pouvoir sur le marché que les banques des autres régions du monde. Mais cette appréciation doit être nuancée. Le degré de concentration ne reflète pas forcément l'intensité concurrentielle du secteur. C'est plutôt la contestabilité au sens de la facilité d'entrée de nouveaux acteurs sur le marché qui permet de mieux cerner l'état des pratiques concurrentielles ou anticoncurrentielles (ententes sur les taux, abus de positions dominantes). Dans la plupart de ces pays, l'entrée sur le marché est libre, elle est conforme aux normes prévalant dans la législation et les pratiques internationales. Dans certains pays (Algérie, Libye, Syrie), les règles sont discriminées au détriment des demandes de licences formulées par les banques étrangères.

La concurrence entre les banques est aussi déterminée par les stratégies d'acquisition des parts de marché à travers l'extension des réseaux d'agence. L'évolution du taux de bancarisation et de la couverture spatiale témoigne d'une compétition accrue entre les banques pour être davantage à proximité des clients (Bank Al-Maghrib, 2017). Enfin, la réduction de la rentabilité à la fois des actifs et des fonds propres et de la marge nette d'intérêt représente des indices d'une amélioration de la concurrence. Il est difficile de déceler des stratégies d'entente ou d'abus de position dominante dans la relation à la clientèle. Certaines pratiques bancaires risquent plutôt d'induire une concurrence anarchique dans le secteur. Ce qui a amené les régulateurs à prendre des mesures pour garantir les conditions d'une concurrence loyale7.

Le financement de la croissance : le rôle

des systèmes bancaires dans l'intermédiation

La finance contribue de différentes manières à l'économie réelle (diversification de l'activité, mobilisation de l'épargne, facilitation des échanges, gestion des risques). L'abondante littérature sur le lien entre finance et croissance économique conclut à une relation positive, mais pas nécessairement due à une relation de cause à effet. Un ensemble de facteurs agissent sur l'intensité des effets à court et à moyen terme, il en est ainsi des différences dans l'ampleur selon le niveau de revenu, des modes d'allocation des ressources financières, des poids relatifs des segments du système (bancaire ou marché des capitaux), de la qualité du secteur bancaire, de ses formes d'organisation et de gouvernance institutionnelles, etc.

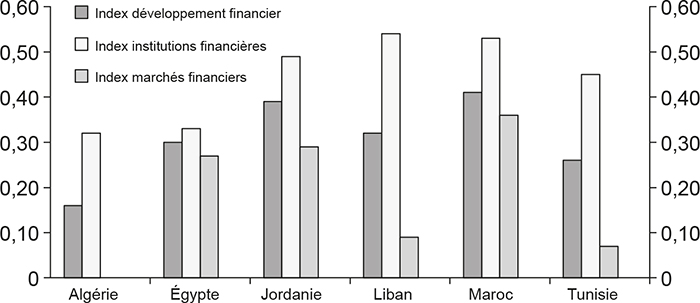

Le niveau de développement financier des PASM diffère d'un pays à l'autre et dépend de plusieurs facteurs (développement institutionnel, cadres réglementaires, etc.)8. Les scores globaux se sont améliorés ces dernières années dans tous les pays. Ils affichent un niveau plus élevé pour le développement des institutions financières que pour celui des marchés financiers notamment en Jordanie, au Liban et au Maroc.

Indicateurs du développement financier, 2017

Source : données de la Banque mondiale.

La collecte des ressources

En Algérie, le niveau élevé de liquidités dont dispose le système bancaire fluctue en fonction des ressources tirées des exportations des hydrocarbures9. Si dans l'ensemble, le secteur bancaire reste bien capitalisé, sa liquidité a récemment diminué jusqu'au début du recours au financement monétaire. La loi sur la monnaie et le crédit a été modifiée en octobre 2017 afin de permettre à la Banque d'Algérie de financer directement, entre autres, le déficit budgétaire et le rachat de créances du secteur public10. En outre, la pénétration bancaire reste assez limitée en Algérie, les dépôts au sein des banques commerciales atteignant environ 47 % du PIB national. Les banques égyptiennes puisent principalement leur financement dans les dépôts des ménages, qui correspondent à 73 % du total du passif. L'encours de dépôts est assez stable et disponible en permanence, même si le taux réel des dépôts est négatif.

Les banques jordaniennes se financent principalement par les dépôts de leur clientèle, qui représentent 64 % du total de leur bilan agrégé. Depuis 2003, les dépôts de la clientèle ont plus que doublé. Les dépôts bancaires sont principalement libellés en monnaie locale, soit 77 % du total des dépôts. Les banques commerciales libanaises se financent principalement par les dépôts. La part des dépôts du secteur privé (résidents et non-résidents) dans l'actif total se montait à 82 %. Au cours des dernières années, les dépôts ont enregistré une forte croissance du fait que les déposants recherchaient un environnement bancaire relativement sûr et que le pays demeurait assez protégé des effets d'entraînement. Depuis le début de la crise politique, la croissance des dépôts s'est ralentie11. Les prêts bancaires au secteur privé ont diminué et la dollarisation des dépôts bancaires a atteint plus de 70 %.

S'établissant à 72,5 % du passif total, les dépôts demeurent la principale source de financement des banques marocaines, même si le ralentissement de leur croissance a contraint les banques à chercher à se financer sur les marchés financiers. Les dépôts sont constitués pour une part substantielle (41 %) de dépôts à terme et de produits d'épargne. La part la plus importante des dépôts vient des particuliers (44,8 %). Les banques tunisiennes financent la plupart de leurs activités par recours aux dépôts, qui représentent 56 % du passif total. La base de dépôts relativement large et en croissance constitue un atout pour les banques tunisiennes. Cette caractéristique a contribué à la stabilité financière du marché.

Le financement du crédit

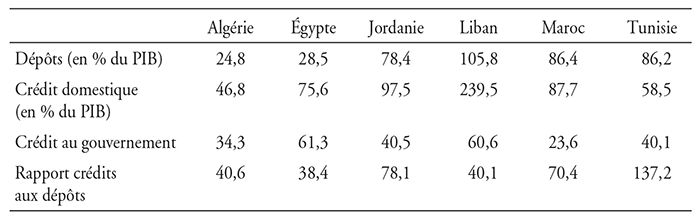

L'intermédiation bancaire est limitée dans la majorité des PSAM, étant donné qu'une part importante des dépôts sert généralement à financer la dette publique. Le ratio « prêts/dépôts » des PPM s'est élevé à 76 % en moyenne pour 2015. Cet excédent de fonds structurels indique que les banques collectent des dépôts plus qu'en suffisance pour couvrir leur activité de prêt.

Indicateurs financiers

Sources : FMI ; Banque mondiale.

Les crédits accordés par les banques algériennes pour financer l'économie ont représenté quelque 34 % du PIB en 2016 et le crédit au secteur privé environ 16 %. Ils sont principalement affectés aux investissements. Les banques égyptiennes présentent une faible intermédiation, avec un ratio « prêts/dépôts » de 50 %. En outre, les prêts bancaires représentent environ 37 % du total des actifs, alors que les titres (87 % sont des effets publics) constituent une part aussi importante de 36 %. Il n'est pas surprenant d'observer une telle structure étant donné que le rendement des bons du Trésor est supérieur au taux d'intérêt des prêts. Environ 81 % des prêts sont accordés au secteur privé, 29 % des prêts bénéficient à l'industrie, 25,6 % aux services, 20,8 % aux ménages et 8,2 % au commerce.

En Jordanie, le ratio « total des prêts/total des actifs » est de 42,1 % seulement, ce qui fait ressortir un taux d'intermédiation bancaire faible. Les prêts sont essentiellement accordés au secteur privé. Les encours sectoriels les plus importants concernent en moyenne le commerce (23,6 % du total) et le bâtiment (21,5 %). On observe un ralentissement de cette tendance, les banques préférant investir dans des actifs peu risqués comme les titres d'état.

La composition de l'actif du bilan des banques libanaises montre un taux d'intermédiation relativement faible. Le total des prêts en faveur du secteur privé représente en moyenne 28 % des actifs. La composition du portefeuille de prêts est relativement bien diversifiée ; le commerce (35,8 % de l'ensemble des crédits au secteur privé), suivi par les prêts personnels (24 %), le bâtiment (16 %) et l'industrie (11,6 %). L'encours des prêts souverains dans le portefeuille demeure élevé, les prêts au secteur public représentant 20 % du total des actifs.

Au Maroc, l'intermédiation bancaire est relativement favorable, les titres ne représentent pas plus de 16,3 % de l'actif total, tandis que les prêts en représentent 71,8 %. Par ailleurs, les prêts sont assortis de durées relativement longues, la part des prêts à long terme s'établissant à 29 % et celles des prêts à moyen terme (plus de deux ans) à 31 %. Les ménages sont les principaux bénéficiaires des prêts (28 %), suivis de l'industrie (environ 19 %), du bâtiment et des travaux publics (13 %) et des services financiers (12 %). La répartition des durées au sein du portefeuille de prêts des banques tunisiennes au secteur privé montre qu'en moyenne, 78 % du volume total des prêts sont accordés sous la forme de lignes de crédit à court et à moyen terme.

L'accès des PME au financement bancaire

Les prêts au secteur privé ont tendance à être concentrés dans les grandes entreprises. Or selon la Banque mondiale, les PME représentent 96 % des sociétés immatriculées dans les PASM. Et pourtant, leur accès au crédit est le plus bas du monde : les prêts aux PME ne représentent que 7 % du total des prêts bancaires. En moyenne, 24 % des petites entreprises et 41 % des moyennes entreprises disposent d'un crédit, contre 57 % des grandes entreprises. La plupart des banques des PASM jugent le segment de marché des PME potentiellement rentable. Toutefois, le volume de ces prêts n'est pas très impressionnant, les banques dénoncent le manque de transparence et la fragilité des infrastructures financières (peu d'informations sur les crédits et faiblesse des dispositifs de garantie) comme étant les principaux obstacles à leur participation accrue au financement des PME.

Au sein des PSAM, le pourcentage de prêts accordés aux PME par rapport au total est faible : 5 % en Égypte, 10 % en Jordanie ; il est légèrement plus élevé en Tunisie (15 %) et au Liban (16 %). Au Maroc, les banques semblent un peu moins frileuses face aux risques, les crédits aux PME atteignent 24 % du total des prêts. Les prêts aux PME restent limités par la faible protection des investisseurs et des informations de crédit médiocres. La couverture insuffisante des bureaux de crédit est amplifiée par la mauvaise qualité de l'information financière des entreprises. Des cadres inadéquats régissant les prêts garantis limitent des transactions réalisables. La réglementation prudentielle progresse pour promouvoir la stabilité financière et l'accès au financement en pénalisant les ratios de concentration de prêts élevés et en améliorant la gestion des risques bancaires.

Le soutien aux PME et le développement de l'inclusion financière constituent des objectifs essentiels dans toute stratégie de croissance inclusive. Plusieurs pays tels que l'Égypte, le Maroc et la Jordanie ont commencé à mettre en œuvre des stratégies d'inclusion financière, y compris pour les PME. Pour que ces dernières aient un large accès au crédit, des conditions doivent être remplies : (1) assainir les secteurs bancaires, (2) améliorer la disponibilité d'informations sur le crédit et (3) exploiter le potentiel d'autres moyens de financement des PME.

Le déficit en produits financiers innovants

Les secteurs financiers des PASM ont clairement dominé par les banques commerciales appliquant essentiellement des modèles de financement classiques. Ces modèles ciblent un nombre assez limité de clients et d'activités ainsi qu'un accès relativement faible des PME aux financements notamment en raison d'un manque de dispositifs d'appui à l'accès au financement de ce type d'entreprises (OCDE, 2014).

Ainsi, dans certaines économies des PASM, les dispositifs de garantie de crédit existants sont financés soit par des institutions publiques et des banques d'État, soit par des donateurs étrangers, comme c'est le cas en Algérie, en Jordanie. En revanche, au Maroc, le système de garantie de crédit est financé en partie par des banques privées, mais aussi par des contributions publiques. On retrouve des cas similaires de financement en Égypte, au Liban et en Tunisie. Il existe un déficit de financement net sur le marché des financements en phase d'amorçage et de début d'activité. Un certain nombre de projets pilotes et plans de sensibilisation visant à développer les réseaux de business angels existent en Jordanie, au Liban, au Maroc et en Tunisie. Mais les business angels dans ces pays se concentrent sur les start-up technologiques au détriment d'autres types de jeunes entreprises.

Le secteur de la microfinance dans la région est le plus faible de toutes les régions du monde, avec moins d'1 % de crédit bancaire. Les institutions de microfinance sont surtout des ONG ou des institutions publiques fournissant une gamme limitée de produits. Le Maroc fournit l'exemple le plus avancé de cadre réglementaire pour les institutions de microfinance, puisque la banque centrale y sert d'organisme de contrôle. D'autres pays, comme l'Égypte, la Jordanie et la Tunisie, ont un secteur de la microfinance assez développé, mais ils ne possèdent pas de cadre juridique et réglementaire étoffé. Toutes les économies de la région possèdent une loi sur le crédit-bail, mais la majorité des réglementations du crédit-bail en vigueur souffre de l'absence de règles fiscales claires et neutres. La disponibilité de capital-risque pour les PME est encore très limitée dans la région. Une législation spécifique sur les fonds de capital-risque/fonds de placement en actions/fonds d'investissement privé est en place en Algérie, en Égypte et en Tunisie. Toutefois, dans la plupart des cas, la législation n'est pas totalement en conformité avec les bonnes pratiques.

Les risques pour la stabilité

et la régulation financière

Les banques des PASM évoluent dans un contexte compliqué, mais affichent une résilience. Une gestion prudente a permis au secteur bancaire d'afficher un bon niveau de capitalisation et une rentabilité satisfaisante, bien que la part des prêts non productifs reste élevée12. Les risques immédiats pour la stabilité du secteur bancaire des PASM sont relativement faibles, bien que les tensions politiques – si elles perdurent – peuvent avoir pour effet d'accroître la pression sur les banques.

La crise internationale de 2008 a mis en lumière les craintes d'une montée des risques dans les systèmes bancaires dans un contexte de dégradation des économies réelles de la région. Cette situation a contraint les autorités d'entreprendre des réformes des secteurs bancaires, de renforcer leur capacité de supervision en mettant en place de nouvelles règles dans les domaines macroprudentiels et faire face à l'apparition de nouveaux risques. Pour l'avenir, des pressions supplémentaires découlant de l'instabilité politique et économique obligeront les secteurs financiers à relever de nouveaux défis d'envergure.

Solidité et fragilité des banques des PSAM

Le secteur bancaire algérien semble bien capitalisé, tout en étant rentable (20,7 % des fonds propres) et liquide. Le ratio d'adéquation des fonds propres a sensiblement augmenté. Les banques publiques bénéficient d'un recours à des aides de l'État et ont fait régulièrement l'objet de renflouements. De surcroît, le volume des prêts non productifs reste élevé (14,9 % du montant brut des prêts) et se retrouve, pour l'essentiel, dans les banques publiques. Les risques du système égyptien sont actuellement endigués, mais la persistance des incertitudes politiques impacte négativement l'activité économique, ce qui pourrait accroître la pression sur la qualité des actifs déjà fragile. Cette situation pourrait avoir un effet d'éviction sur les prêts aux entreprises avec, pour corollaire, une détérioration de l'intermédiation.

Au Liban, les banques étaient bien capitalisées, les indicateurs de résultat montraient une baisse du ratio de prêts non productifs du fait de l'annulation encouragée par la Banque du Liban et une augmentation de la rentabilité. Toutefois, la dollarisation des banques libanaises13 s'amplifie dans le contexte politique perturbé. Elle constitue une menace pour la solidité du secteur. Même si le secteur bancaire jordanien a relativement bien résisté aux événements économiques et politiques à l'échelle tant mondiale que régionale. La rapide croissance du crédit a pesé sur la qualité des actifs et, partant, sur l'assise financière des banques commerciales et, par voie de conséquence, de la rentabilité14.

Le système bancaire marocain est bien capitalisé et rentable, mais certaines banques n'ont pas réussi à atteindre le seuil fixé par la banque centrale pour le ratio de solvabilité des fonds propres de base. Les prêts non productifs ont enregistré une baisse sensible. Leur faible niveau reflète, d'une part, l'assainissement des bilans et, d'autre part, la restructuration, dans une certaine mesure, de prêts à problème. L'une des faiblesses du secteur bancaire tunisien est la qualité médiocre de ses actifs que les récents événements politiques ont encore davantage accentuée. Les prêts non productifs continuent d'être source d'une grande vulnérabilité.

La régulation des systèmes bancaires

Les PASM ont considérablement progressé dans le renforcement de la stabilité de leurs systèmes financiers. Depuis la crise financière mondiale, ils ont renforcé la réglementation prudentielle. En Algérie, la Banque centrale évolue vers une surveillance davantage axée sur les risques et élabore un nouveau système de notation des banques afin d'améliorer l'évaluation, la gestion et le contrôle des risques15. Toutefois, la forte présence de l'État dans l'actionnariat des banques fragilise la gouvernance réglementaire, la mise en application de réglementations prudentielles clés reste limitée dans les banques publiques. En Égypte, la réglementation a changé de finalité, passant d'un système de surveillance axé sur la conformité à un système ciblant les risques, qui s'inscrit davantage dans l'esprit des normes internationales et des nouveaux règlements découlant des accords de Bâle II et III. Néanmoins il faudra un certain temps pour que le cadre réglementaire arrive à maturité et que les banques parviennent à la bonne exécution des procédures renforcées de gestion des risques.

La banque centrale jordanienne a renforcé l'efficacité de ses procédures de réglementation et de supervision bancaires par de nouvelles mesures comme l'évaluation régulière de scénarios de crise, ainsi que l'adoption de la réglementation de Bâle II et III et la poursuite des efforts de mise en conformité avec les lignes directrices en matière de gestion des risques. Le cadre de réglementation et de contrôle prudentiel du système bancaire libanais présente un degré élevé de conformité avec les principes définis par le Comité de Bâle. Mais cette situation s'est fortement dégradée dans le contexte de la récente crise politique que connaît le Liban16. Les risques particuliers auxquels sont confrontées l'économie et la société libanaise laissent entrevoir la probabilité d'un risque systémique lié au secteur. La qualité des actifs pourrait se dégrader à moyen terme selon l'issue des troubles politiques actuels.

La réglementation et la surveillance du secteur bancaire marocain se sont sensiblement améliorées ces dernières années. Le contrôle bancaire est conforme à la majorité des principes fondamentaux de Bâle. La banque centrale dispose de l'indépendance dont elle a besoin et s'est dotée du savoir-faire nécessaire pour assurer la surveillance du secteur17. Les risques qui pèsent sur le système bancaire sont atténués par une supervision bancaire efficace ainsi que par une base de dépôts stable et peu coûteuse. La Banque centrale de Tunisie a joué un rôle majeur dans les réformes économiques déployées par le pays, encourageant la modernisation et la libéralisation du système bancaire tout en améliorant la surveillance prudentielle.

Vers un cadre de politique macroprudentielle plus efficace

La politique macroprudentielle devra jouer un rôle important dans cette région pour renforcer la surveillance des risques systémiques dans le secteur financier. Les caractéristiques particulières de ces économies, la dépendance vis-à-vis de la volatilité des revenus pétroliers ou de la demande externe, l'indépendance limitée de la politique monétaire au regard des taux de change, le manque de sophistication des instruments de la politique monétaire, et le risque de politique procyclique en matière budgétaire constituent des défis aux banques centrales pour le maintien de la stabilité financière.

La transposition de Bâle III dans la législation de nombreuses juridictions bancaires de la région a soulevé des questions complexes : jusqu'à quel point fallait-il transposer ces normes dans les lois des différents pays sud-méditerranéens ? ces normes (Bâle) sont-elles suffisamment compréhensibles pour toutes les parties prenantes, en particulier les industries, les régulateurs, les juges ? ces pays ont-ils la capacité d'absorption pour la mise en œuvre des règles ? comment les lois appliquées s'intégreraient-elles à la culture juridique des pays ?

En dépit de ces interrogations, on observe que la réglementation du secteur financier converge, quoique lentement, vers les meilleures pratiques internationales. Si un certain nombre de PASM sont en avance dans la mise en œuvre des exigences de Bâle III (Égypte, Liban, Maroc), d'autres en sont aux premières étapes de l'application de ces normes (Algérie, Jordanie, Tunisie). Le maintien de la stabilité financière est évidemment l'objectif premier de la réglementation prudentielle. La forte concentration de crédit comporte des risques importants pour les banques concernées. La plupart de ces pays améliorent les différents instruments pour gérer les risques tant pour (1) les exigences en matière de provisionnement pour aider les banques à établir un « coussin de sécurité » et renforcer la résilience face aux risques, (2) la réserve légale pour atténuer les risques de liquidité (Égypte, Jordanie, Liban, Tunisie), (3) la surveillance des prêts personnels, qui constituent une part importante du portefeuille d'actifs bancaires dans certains pays (Liban, Tunisie, Jordanie), et (4) les limites d'exposition à un seul emprunteur (Égypte, Tunisie, Jordanie, Libye).

Les autorités cherchent à mettre en œuvre des réformes microprudentielles conformes aux objectifs de stabilité financière et qui tiennent compte des vulnérabilités de chaque secteur bancaire. Étant donné que ces réformes constituent des outils récents, des pays concentrent leurs efforts sur le renforcement des capacités de supervision pour identifier et gérer les risques émergents18. Cela s'ajoute aux préoccupations plus générales de stabilité financière entourant le système bancaire, plus particulièrement les enjeux liés à l'inclusion financière, au développement des technologies financières, de la cybersécurité et de la finance verte, etc.

En effet, les PASM sont en retard dans le développement de l'inclusion financière par rapport aux autres régions en développement, tant en termes d'accès que de coût. Un certain nombre d'obstacles empêchent les groupes spécifiques (femmes, jeunes), particulièrement dans le milieu rural, d'accéder au financement (information, coûts, distance, etc.). Les obstacles qui empêchent ces catégories sociales ou ces territoires d'accéder au financement devraient être levés pour promouvoir une plus grande inclusivité dans la création des richesses. Par ailleurs, le changement climatique pose d'importants défis et opportunités financières. Les risques physiques dus à des chocs climatiques ponctuels ou de long terme peuvent provoquer des dommages aux actifs des entreprises et des exploitations et exposer les banques aux risques de défaut de leur contrepartie19. Dans ce contexte, les secteurs bancaires devraient renforcer leur position dans les dynamiques de transition vers un modèle de développement durable : identification des concentrations d'actifs à forte empreinte carbone et des risques liés au climat inhérents à leurs activités et à la transparence des entreprises en matière de climat.

La révolution digitale et les innovations technologiques associées bouleversent le paysage financier en proposant de nouveaux services innovants. Toutefois, leur utilisation est porteuse de nouveaux risques qui sont notamment d'ordre réglementaire, de cybersécurité, de protection des consommateurs et de lutte contre le blanchiment de capitaux et le financement du terrorisme20. Ainsi, les institutions financières et les régulateurs des PSAM sont confrontés à la nécessité de relever les défis des innovations technologiques en trouvant le juste équilibre entre l'appui au développement de ces innovations favorables à l'inclusion financière et la gestion des risques émergents y afférents.

Conclusion

La région Sud de la Méditerranée a été confrontée à des chocs économiques, financiers et politiques inattendus et sensibles. Dans cette région en turbulence, l'efficacité du système bancaire dans l'exercice de ses fonctions fondamentales d'intermédiation constitue l'un des enjeux prioritaires pour relever les défis de l'ouverture et faciliter une croissance accélérée et inclusive du secteur réel. Les systèmes bancaires de la région devraient développer des stratégies visant à promouvoir l'innovation financière, l'accès au financement des PME, le renforcement des capacités des banques en matière d'évaluation du risque de crédit, la consolidation de la stabilité financière.

En dépit de la progression dans les régulations macro et microprudentielles, les défis restent encore posés pour garantir une stabilité financière pérenne. Ces défis sont liés à la complexité de la mise en œuvre et de l'interprétation d'un grand nombre de nouvelles réglementations. Il existe aussi un besoin de progresser dans la gestion proactive des prêts non performants qui continuent de peser sur les performances des secteurs bancaires en faisant pression sur leur rentabilité et qui sont une source de risque. Le renforcement de l'efficacité des outils macroprudentiels nécessite d'améliorer l'infrastructure et la disponibilité des données dont disposent les autorités pour une évaluation plus rigoureuse des risques systémiques à l'aide d'une « carte des risques pour la stabilité financière ». Outre le risque de marché, la carte identifierait également le risque de contagion, le risque d'exposition dans l'immobilier et les autres risques liés aux liens entre les différentes composantes du secteur financier21.

L'arrangement institutionnel existant dans de nombreux PASM nécessite des ajustements pour soutenir une politique macroprudentielle efficace. Les principales améliorations seraient la mise en place ou le renforcement d'un comité de coordination sur la stabilité financière composé de tous les régulateurs des systèmes financiers, y compris l'autorité des marchés des capitaux, l'autorité de contrôle des assurances.

Enfin, il est tout aussi clair que la stabilité financière ne peut pas à elle seule permettre à la région de récolter les fruits de la croissance économique. En fait, les politiques macroprudentielles sont plus efficaces dans le contexte de structures économiques et financières solides. Les autorités de régulation des pays de la région sont appelées à assurer une coordination efficace entre les politiques macroprudentielles et macroéconomiques, d'une part, et les politiques macro et microprudentielles, d'autre part. De vastes programmes combinant politiques économiques appropriées et réformes institutionnelles et structurelles devraient être mis en œuvre ou renforcés dans les pays de la région.