L'édit de la paulette1, soutenu par Henri IV et Maximilien de Béthune (futur duc de Sully), est institué en 1604 après cinq années d'âpres négociations. Le roi voit en ce dispositif fiscal l'unique solution aux maux des finances de l'État, en évitant de créer de nouvelles taxes sur les nobles ou sur la paysannerie qui auraient pu amener à des troubles sociaux (Béguin, 2012). Ce texte législatif modifie les caractéristiques juridiques des offices. Le paiement d'un droit annuel, la « paulette », au Conseil des finances permet aux offices de bénéficier d'un régime de « libre » transmission. Il n'est pas obligatoire, mais en raison des différents avantages qu'il procure, peu d'officiers refusent de le payer. Le nom de cet édit provient du secrétaire du roi Charles Paulet qui était en charge de la perception des différents types de revenus qui découlaient de cet édit, à savoir le droit annuel, les taxes de résignation et la vente des offices (Mousnier, 2005). Payer la « paulette » entra dans le langage courant pour signifier le paiement de ce droit et l'on rebaptisa par ce qualificatif cet édit. On parla aussi de « pauleter » pour indiquer que l'on avait payé la paulette.

L'édit du droit annuel est la consécration d'un mouvement qui débuta au xve siècle, afin d'établir une propriété privée pleine de la finance2 des offices. L'office apparaît en France dès l'intronisation de Hugues Capet en 987 en tant que roi des Francs. Le roi créait l'office et définissait la fonction sociale que devait réaliser l'officier. L'office venait récompenser un sujet méritant qui disposait ainsi de revenus et de prestige symbolique. Les revenus dont bénéficiait l'officier étaient composés, d'une part, de gages périodiques (annuels ou trimestriels) versés par le roi pour le rémunérer d'exercer la fonction rattachée à l'office et, d'autre part, des « épices »3 ou « taxations »4 perçues lors de la réalisation de la fonction et qui étaient versées par les sujets du royaume. Les offices concernaient des pans d'activités très divers. Les grands officiers exerçaient aux finances (monnayage, Trésor, cour des comptes, intendance), à la justice (parlements, charges municipales), aux domaines royaux (eaux et forêts), à l'armée ou plus saugrenues aux offices de bouche de l'Hôtel du Roi.

Le 21 octobre 1467, Louis XI autorise et légalise la propriété viagère des offices, mettant ainsi fin à la révocabilité discrétionnaire royale. Désormais, le roi ne se réapproprie plus arbitrairement les offices initialement confiés. En 1499, Louis XII confronté à des difficultés financières opte pour la vente de nouveaux offices de finance, sans qu'elle soit en conformité avec les propres lois du royaume. En effet, à cette période, le cadre réglementaire des ordonnances de 1493 n'autorisait pas le pouvoir royal à procéder à cette vente. Le nombre d'offices reste toutefois à cette époque relativement faible.

En 1522, François Ier réforme les dispositifs judiciaires pour recouvrer une cohérence entre les pratiques royales et les lois du royaume. Ainsi, les offices ne sont plus donnés, mais sont désormais vendus aux enchères par les Parties casuelles5. Les revenus tirés de cette adjudication sont enregistrés dans les caisses royales et participent dès lors au financement des diverses actions de l'État. Par ailleurs, si l'officier souhaite résigner l'office et le transmettre à un membre de sa famille ou à un tiers, il doit au préalable s'acquitter d'une taxe de résignation (un quart de la valeur de l'office définie lors de son adjudication) au moins quarante jours avant son décès. Le roi peut toutefois toujours reprendre possession de l'office si l'officier décède et n'a pas respecté la clause des quarante jours, ou si un acte de forfaiture est découvert. La transformation opérée par François Ier introduit donc une forme de vénalité qui se caractérise par l'achat monétaire d'offices auprès de l'État. Avec cette réforme, le roi perd de facto le contrôle de la transmission des offices, une fois que ceux-ci ont été créés par les Parties casuelles. Mais par le même geste, il institutionnalise le processus d'adjudication des offices avec l'avènement d'une administration dédiée. Entre 1567 et 1604, plusieurs édits sont instaurés concernant la clause des quarante jours, tantôt pour la contourner, tantôt pour la renforcer.

L'édit de 1604 clôt ces transformations en consacrant une appropriation privée des offices. Moyennant le paiement d'un impôt annuel6, l'office se dote des qualités d'un bien patrimonial et vénal : si un officier vient à mourir, même sans avoir réalisé les démarches de résignation, l'office devient automatiquement la propriété de ses héritiers. En outre, l'officier est toujours libre de son vivant de transmettre à un tiers son office contre rémunération monétaire. Le tiers est officiellement « pourvu » de l'office, une fois que la Grande Chancellerie lui a fourni les lettres de provision7. Le coût de la transmission est également réduit, puisque la taxe de résignation est à présent égale à un huitième du prix de l'adjudication de l'office.

Une taxe qui assainit les finances royales

Le soutien d'Henri IV à l'édit de la paulette réside dans son désir d'améliorer l'état des finances royales tout en évitant la mise en place d'une taxe impopulaire. L'édit de la paulette s'avère un succès immédiat, comme en témoignent les graphiques infra.

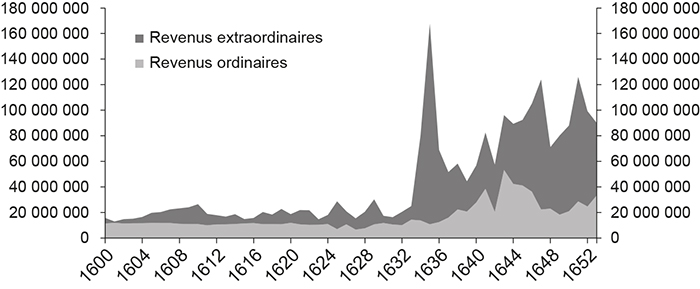

Au xviie siècle, la comptabilité est structurée en deux pôles : les affaires ordinaires et les affaires extraordinaires, chacune comportant des dépenses et des revenus associés. Le terme ordinaire renvoie à la régularité et l'inconditionnalité des revenus : la propriété des domaines assure la production régulière de recettes. Tandis que les revenus et les dépenses extraordinaires sont liés à des activités irrégulières telles que la guerre et son financement. Les revenus extraordinaires sont donc censés compenser l'insuffisance des revenus ordinaires (Guéry, 1978). À ce titre, la création de nouveaux impôts, la dette et les offices sont considérés comme des revenus extraordinaires. La taille était historiquement un impôt uniquement prélevé lors de guerres. La charge payée par l'officier, pour acquérir un office que ce soit pour une création ou pour une transmission, fait logiquement partie des revenus extraordinaires. Pour appréhender l'effet de la paulette, il importe donc d'observer l'évolution des recettes extraordinaires. Le graphique 1 (infra) constate la hausse des revenus royaux après 1604 à la suite de l'augmentation des revenus extraordinaires.

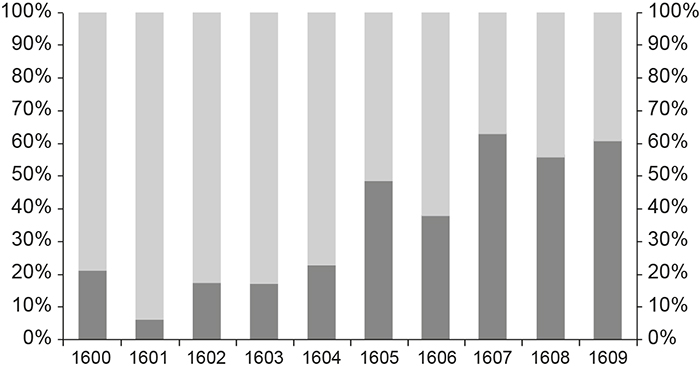

Comme l'illustre le graphique 2 (infra), une véritable rupture s'opère avec l'édit de la paulette en 1604. Avant cet édit, la part des revenus extraordinaires dans les revenus totaux ne dépassait pas 22,70 %. À partir de 1604, la part des revenus extraordinaires dans les revenus totaux représente en moyenne 52,27 %. À partir de 1604, les revenus extraordinaires, où figurent les taxes mises en place avec la paulette, s'accroissent et deviennent la principale ressource royale.

Évolution des revenus ordinaires et des revenus extraordinaires

de l'État monarchique en livres tournois entre 1600 et 1653

Source : Bayard (1989).

Part des revenus extraordinaires

(en gris foncé) dans les revenus totaux

(en gris foncé et gris clair) de 1600 à 1609

Sources : Mallet (1789) in Guéry (1978) ; AN, 120AP/2, fonds Sully.

La marchéisation des finances royales

Mais plus encore, l'édit de la paulette augure de la marchéisation des finances royales. Il constitue une rupture fondamentale entre ce qui était un privilège royal associé à une tâche politique et économique singulière en un agencement marchand (Callon, 2017), doté des droits de propriété caractéristiques d'un bien échangeable. Tant que l'office est un privilège que le roi accorde en son nom à une personnalité « remarquable », l'office est indissociable d'un individu reconnu pour ses vertus morales et symboliques. Il ne peut donc pas être échangé, car le bien n'a de valeur que dans la relation bilatérale nouée entre le roi et l'individu. L'édit de la paulette dépasse ce rapport bilatéral en insérant l'office dans une multitude de rapports sociaux à la fois entre les Parties casuelles et les sujets (1) et les sujets entre eux (2). L'édit de la paulette dissocie définitivement l'office de l'arbitraire du roi8. Elle lui confère une objectivation, condition pour sa libre revente et transmission. Cette marchandisation de l'office est critiquée et contestée par la noblesse (d'épée) et le clergé qui perçoivent les dangers d'une telle transformation. Ces critiques sont explicitées dans les Cahiers généraux des États généraux de 1614-1615, de la noblesse et du clergé qui condamnent la victoire de la vénalité sur la vertu chevaleresque (Hirschman, 1997).

Cet édit institutionnalise le rôle de deux agences royales (le Conseil des finances et le bureau des Parties casuelles). Elles interviennent lors de l'adjudication de nouveaux offices, puis à travers une évaluation régulière des offices. Elles définissent économiquement les offices en mobilisant des catégories (premier président, second président, etc.) et en leur attribuant une valeur (le prix d'adjudication et les taxes de résignation ainsi que le droit annuel dont le montant dérive de ce prix). Ces valorisations permettent de hiérarchiser les offices et par là même de les comparer. Ainsi, un marché des offices peut s'établir.

Plusieurs dispositifs de rencontre de l'offre et de la demande d'office avec des intermédiaires vont se mettre en place : l'adjudication (le marché de l'émission) et le marché secondaire. Dans le cas de l'adjudication, l'annonce d'une vente sur ce marché primaire est diffusée par les Parties casuelles ; les partisans9 assurent notamment la fonction de teneurs de marchés en détenant temporairement les offices, le temps de trouver des acheteurs. Sur le marché secondaire, les notaires sont les principaux intermédiaires qui recherchent des acquéreurs, mais aussi rédigent les contrats de succession, de mariage. Avant le xviiie siècle, dans les archives notariales, on ne trouve que rarement trace de reventes d'offices vers des tiers. Par contre, on trouve de nombreux contrats de succession ou de mariage où figure un transfert d'office avec mention de sa valeur. On peut donc parler de marché secondaire, en cela que l'office circulait avec un prix.

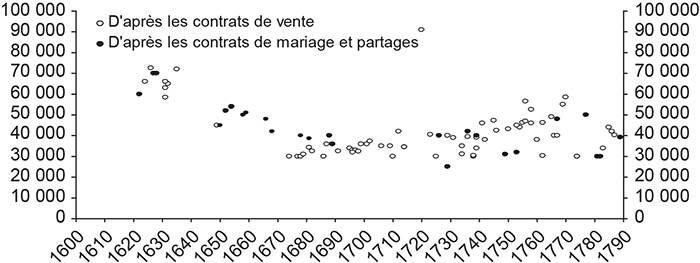

Caillou (2017) a reconstitué les prix des charges de Trésorier de France à Tours : sur le graphique 3 (infra), la première série de points blancs concerne le marché primaire (lors des adjudications) et la seconde, avec des points noirs, représente le marché secondaire (à partir des contrats notariaux). Les prix de ces deux séries évoluent de façon relativement similaire : la valorisation sur le marché secondaire est très liée au marché primaire. On observe aussi à Tours des tendances telles que la baisse des prix des offices entre 1627 et 1659, suivie d'une stabilisation sous la régence de Philippe d'Orléans, et enfin d'une hausse entre 1730 et 1770, période au cours de laquelle des comportements spéculatifs se développent à grande ampleur. Caillou rapporte ainsi le cas d'un dénommé Jacques-François Leroux qui en 1771 acquiert l'office de premier huissier du bureau des finances de Tours au prix de 6 500 livres, qu'il revend deux ans et demi plus tard au prix de 8 500 livres.

Prix de vente des charges de Trésorier de France à Tours

entre 1600 et 1790

(en livres tournois)

Source : Caillou (2017, chap. 6, p. 12).

L'édit de la paulette constitue, selon nous, une étape importante de la transformation de l'objet souverain en un titre marchand. À sa création, l'office était une récompense royale associée à une fonction : il ne s'agissait ni d'un objet marchand, ni d'un produit du capitalisme. Avec l'édit, les offices s'échangent désormais sur un marché primaire et secondaire. Des arbitrages financiers peuvent s'opérer, en comparant les rendements attendus de l'achat d'un office ou de la poursuite d'activités marchandes. L'acquisition d'un office détourne les capitaux d'autres usages ; Colbert le déplorera notamment dans un mémoire écrit le 1er octobre 1659 et adressé à Mazarin (Clément, 1873, p. 164).

L'édit de la paulette rappelle enfin l'importance des finances publiques dans la genèse des marchés financiers et que les innovations financières ont été introduites en France par le roi pour résoudre ses problèmes structurels de déficit budgétaire. La marchéisation des offices permise par l'édit de la paulette participe de cette histoire de l'innovation financière française, tout comme le furent la rente perpétuelle, les tontines et la Banque Royale de John Law.