Les établissements financiers subissent les conséquences de la confluence de trois transitions concomitantes : numérique, environnementale et sociétale. Ces transitions modifient en profondeur le contexte opérationnel dans lequel opèrent ces établissements, notamment à travers l'évolution de la qualité de solvabilité des souverains, des entreprises publiques et privées, et des ménages contreparties (Hoek, 2018). Ces bouleversements se traduisent par une évolution sensible des risques financiers auxquels sont exposés les établissements financiers, quantifiés par l'incertitude sur la fiabilité des débiteurs, ou par la variation de valorisation d'actions ou d'obligataires émises par ces débiteurs (Mawdsley, 2018). L'émergence de nouveaux risques financiers et la variation de leur mesure imposent aux établissements financiers d'accroître les provisions comptables pour risque de défaut, d'augmenter les fonds propres alloués, et consécutivement de les assujettir à une forte réduction de la rentabilité sur les capitaux alloués.

À titre d'exemple, la transition environnementale se matérialise, notamment, par la mise en œuvre de l'engagement des pays signataires de l'Accord de Paris sur le climat (2015) de se désengager des sources de productions d'énergie fortement émettrices de gaz à effet de serre, telle que le charbon. Ce désengagement réglementaire se traduit par l'accroissement du risque de défaut des entreprises matériellement dépendantes des centrales à charbon, conséquence du tarissement de la demande pour l'énergie produite par ces sources d'énergie. En cascade, la valeur des actions et des obligations émises par les entreprises du secteur baisse, les provisions pour risques de défaut des établissements financiers s'accroissent, et le coût du capital pour maintenir ce type d'engagement dans le bilan de ces établissements augmente.

Théorisée par les mathématiques financières, la gestion des risques financiers s'appuie, depuis les trois dernières décennies, sur deux hypothèses fondatrices : l'absence d'opportunité d'arbitrage et la complétude des marchés financiers et d'assurance pour mesurer, monitorer et gérer les expositions à ces risques.

L'absence d'opportunité d'arbitrage considère que les marchés de risques financiers ou assuranciels connaissent une concurrence pure et parfaite, au titre de laquelle aucun intervenant ne disposerait d'informations privilégiées lui permettant d'en tirer profit au détriment des autres. Cependant, la transition numérique révolutionne en profondeur le domaine de l'information, par un volume des données doublant tous les dix-huit mois, une véracité mise en doute par les infox et la propagande, une vélocité de l'information pouvant être très inférieure à 24 heures, et une variété alliant les données chiffrées au texte, à la vidéo, aux commentaires et aux phrases d'accroches diffusés sur les médias sociaux. Cette révolution implique un frottement non négligeable entre les prix des risques financiers issus des marchés financiers et assuranciels, et la réalité du coût de ces mêmes expositions pour les établissements financiers.

La complétude des marchés, quant à elle, suppose l'existence, à tout moment, d'un portefeuille d'actifs répliquant toutes les conséquences financières des scénarios futurs, y compris notamment les scénarios d'obsolescences technologiques. Cependant, les véhicules permettant de bénéficier du développement des innovations destructrices et de compenser les conséquences négatives sur les technologies remplacées, tels que les fonds de gestion financière alternative ou les fonds d'investissement en capital-risque, sont réglementés, restreints et sélectifs. Ces contraintes de disponibilités de véhicules de couverture réduisent la capacité des établissements financiers à gérer leurs expositions et d'en maîtriser les conséquences.

La remise en cause des hypothèses fondatrices de la gestion des risques financiers implique de s'intéresser aux innovations du traitement de l'information pour adapter les outils, les modèles, les méthodes, les algorithmes et les processus visant à identifier, mesurer, quantifier, monitorer et gérer les risques financiers pour capturer les risques émergents, sous contraintes de l'héritage des expositions passées, la concentration et la taille des risques, et la rareté des outils financiers et assuranciels pour se protéger contre ces risques.

La première partie de cet article identifie les principaux enjeux pour les risques financiers soulevés par les transitions. La seconde partie explicite trois domaines d'application des technologies d'apprentissage automatique, et d'apprentissage profond pour répondre aux nouveaux enjeux des risques financiers. Enfin, la troisième partie conclut sur les pistes de recherche pour adapter ces nouveaux outils technologiques aux spécificités des établissements financiers pour réussir les transitions.

Effets des transitions sur la gestion

des risques financiers

Les transitions numériques environnementales et sociétales transforment, dans un processus schumpétérien, le contexte économique et l'environnement opérationnel des établissements financiers. Ces établissements subissent la confluence de trois types de risques financiers : exogènes, liés à l'impact des transitions sur les secteurs non financiers, notamment par la possible dégradation de la probabilité de défaut ou de la valeur des garanties données en nantissement des engagements ; systémiques, émergeant de la possible inadéquation des réponses réglementaires et monétaires des pouvoirs publics nationaux, supranationaux et banques centrales indépendantes aux chocs résultants des transitions ; et endogènes, conséquences de la concurrence de nouveaux acteurs moins sensibles à l'impact de l'héritage de la détérioration des risques endogènes et systémiques existants.

L'occurrence des transitions crée de nouveaux scénarios économiques qui s'imposeront aux établissements financiers. La probabilité d'occurrence de ces transitions et leurs conséquences sont hors périmètre de cet article. Celui-ci se focalise sur les outils innovants permettant d'identifier, de quantifier, de mesurer, de monitorer et de gérer1 ces nouveaux contextes.

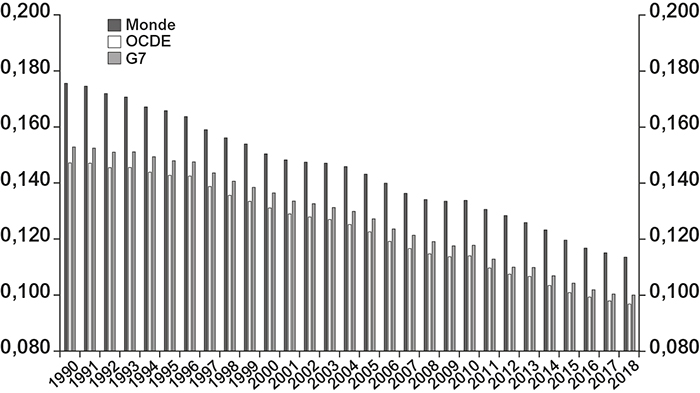

À titre d'exemples, la transformation du marché du travail par le développement de l'économie collaborative (Donovan et al., 2016), la poursuite de la tendance baissière de l'intensité énergétique dans le produit intérieur brut (PIB) (Collins, 2016 ; cf. graphique 1 infra), ou l'accroissement de l'influence des médias sociaux dans la conduite des affaires publiques (Manokha, 2018) sont tous des scénarios possibles avec des conséquences financières matérielles, pour les secteurs économiques affectés et par ricochet sur les établissements financiers qui les financent. Ces risques doivent être identifiés en amont, mesurés, quantifiés, monitorés et le cas échéant gérés par les établissements financiers.

Évolution de l'intensité énergétique du PIB

Source : Global Energy Statistical Yearbook 2019.

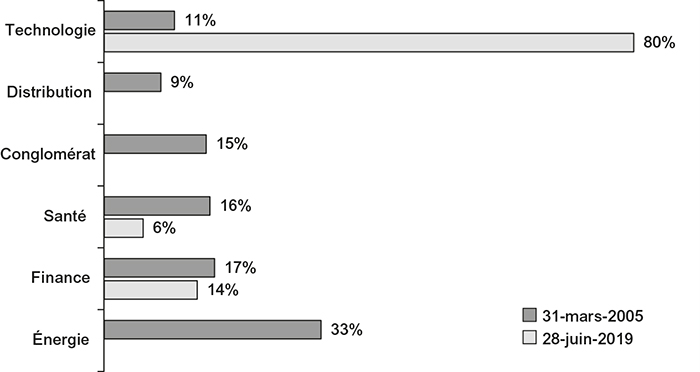

Sur la période 2005-2019, le classement des dix premières capitalisations boursières traduit l'évaluation par les marchés financiers de la pertinence des scénarios de remplacement sectoriel. À la fin de juin 2019, pour les dix premières capitalisations boursières mondiales, 80 % de la valorisation totale était attribuée au secteur technologique. Pour base de comparaison, le secteur pétrolier se tenait sur la première marche du podium avec 33 % à la fin de mars 2005 (cf. graphique 2).

Répartition des dix premières capitalisations boursières par secteur

Source : Bloomberg LP.

L'émergence de nouveaux scénarios questionne la capacité d'anticipation des trois principales approches usuelles d'identification, et de mesure des risques (McNeil et al., 2005) : stochastique, prédisant les développements futurs à partir de trajectoires historiques et de perturbations aléatoires, stress tests multiscénarios, évaluant les risques à partir d'hypothèses scénarisées par des experts métiers, et réglementaire, mesurant l'impact de chocs imaginés par les organes régulateurs.

L'approche stochastique a connu durant la fin du xxe siècle un grand essor, initié notamment par le développement des produits financiers dérivés et structurés. Cependant, cette approche de prédiction et d'évaluation des risques a montré ses limites pour anticiper les chocs de faibles fréquences qui présentent des conséquences importantes.

Ces limites furent anticipées par Hudson et Mandelbrot (2008) dans leur critique de l'approche stochastique classique qui s'appuie sur une hypothèse forte de stationnarité des facteurs de risque, et se reflète par la modélisation d'un risque par l'ajout de bruits gaussiens aux tendances historiques. Ces auteurs démontrent que cette hypothèse ne tient pas compte de phénomènes catastrophiques, événements connus sous la dénomination de « cygnes noirs », dont l'occurrence statistique est plus importante que celle prédite par les modèles stochastiques classiques.

Cette approche a faiblement anticipé les événements menant à la grande crise financière de 2008 et ses ramifications : faillite bancaire majeure, moratoire sur la dette de pays développé membre de la zone euro, et mise en œuvre de politiques monétaires non conventionnelles.

L'inadéquation de l'approche stochastique à s'adapter aux effets des transitions est d'autant plus importante que les bilans financiers sont imbriqués entre acteurs et entre régions d'opérations, comme le montrent les travaux du Fonds monétaire international (FMI) et du Financial Stability Board (FSB) (Harutyunyan et Muñoz, 2019). S'en déduit de cette globalisation, une baisse de la diversification des risques présumée dans cette approche de gestion des risques (Drehmann et Tarashev, 2013).

Les approches de stress tests multiscénarios ambitionnent de corriger les manquements des modèles quantitatifs stochastiques, notamment la faible prédiction des « Cygnes noirs », par la construction de scénarios économiques et opérationnels. À titre d'exemple, les établissements financiers se doivent d'imaginer des conditions adverses, pour leurs activités les plus importantes. Cependant cette approche se confronte aux éventuels biais cognitifs des experts scénarisés. Ceux-ci construisent le scénario du pire en s'appuyant sur leurs expériences historiques et des convictions qui peuvent être dissonantes dans une économie subissant un choc schumpétérien qui rompt avec les tendances historiques passées, et met en cause les paradigmes stationnaires (Bellé et al., 2018).

Enfin l'approche réglementaire se confronte à l'équilibre entre la nécessité d'assurer la stabilité du système financier et l'imagination de scénarios de risque vraisemblables pour ne pas limiter les financements disponibles à l'économie. L'évolution fréquente des règles édictées par le Comité de Bâle est symptomatique de la modification de cet équilibre au gré des changements de paradigmes des économies et de la révélation de nouveaux risques (Smets, 2014).

En conclusion, les approches usuelles existantes de gestion des risques présentent d'importantes limites pour identifier, mesurer, quantifier, monitorer et gérer les conséquences de nouveaux scénarios opérationnels résultants des transitions. Par conséquent, il est primordial pour les établissements financiers d'élargir leurs périmètres d'analyses au-delà des indicateurs financiers classiques pour y intégrer des données et des analyses extra-financières, telles que les indicateurs environnementaux, sociétaux, de gouvernance, d'obsolescence technologique et des usages, ou de risque de réputation.

À titre d'exemples, les établissements financiers peuvent capitaliser sur l'analyse des commentaires des consommateurs, et la géolocalisation du trafic de personnes pour mieux évaluer, mesurer, monitorer et gérer les risques des contreparties des professionnels du secteur de l'hôtellerie et de la restauration.

De plus, par le traitement des masses d'informations publiées sur les médias sociaux, les établissements financiers peuvent approfondir, à faible coût, l'analyse financière de leurs contreparties, notamment par la cartographie des risques d'obsolescence technologique et des usages occasionnés par des jeunes pousses innovantes et monitorer en temps réels les risques de réputation.

Enfin, par le traitement d'images aériennes et des données des capteurs de l'analyse atmosphériques, les établissements financiers peuvent monitorer en quasi-temps réel les risques physiques et les émissions de gaz à effet de serre des actifs financés ou détenus par des établissements financés.

Ces données extra-financières encore faiblement exploitées par les établissements financiers renferment des sources inestimables d'amélioration de l'analyse financière, pour identifier les risques, quantifier la matérialité de leurs conséquences, et monitorer leur développement. La tendance en cours de réduction des expositions du secteur financier aux énergies fossiles2 associée à la mise en œuvre de l'article 2.1.c de l'Accord de Paris sur le climat, sur le financement des objectifs de développement durables, crée une opportunité unique pour associer la contrainte de construction de nouveaux indicateurs à l'ambition d'élargir l'analyse des risques financiers pour l'ensemble des problématiques des transitions.

Outre l'amélioration de la mesure du risque, cet élargissement de la collecte et du traitement des données, aux domaines extra-financiers est opportun pour identifier les moyens pour diversifier les expositions des établissements financiers par exemple, par le financement des nouvelles technologies innovantes ou de projets permettant d'éviter des émissions de gaz à effet de serre.

La loi de Moore appliquée aux capacités calculatoires et aux coûts des serveurs, notamment par la démocratisation des solutions dans le cloud, ouvre de nouvelles opportunités pour expérimenter l'apport d'algorithmes complexes tels que les réseaux de neurones, les algorithmes génétiques, les algorithmes de la théorie des graphes et la théorie comportementale, pour répondre aux enjeux soulevés par les effets cumulatifs des diverses transitions concomitantes (Condamin et Naïm, 2006).

Ces méthodes et algorithmes regroupés sous le terme générique d'« intelligence artificielle » constituent un groupe de solutions à la disposition des établissements financiers pour traiter de grandes quantités de données pour produire de nouveaux indicateurs, identifier les signaux faibles de retournements de tendances et des comportements économiques et sectoriels nouveaux, et mesurer l'effet cumulatif de ces retournements sur les expositions de leurs bilans. Ces indicateurs complètent l'analyse des gestionnaires de risques et des experts pour une plus rapide adaptation à la mise en œuvre des transitions.

L'intelligence artificielle pour répondre

aux nouveaux enjeux

Sous la dénomination « intelligence artificielle » se trouve une grande diversité de modèles mathématiques, d'algorithmes et d'architectures visant à étalonner une succession de transformations linéaires et non linéaires pour décrire des variables expliquées à partir de variables explicatives.

Ces transformations linéaires et non linéaires sont calibrées pour optimiser une fonction de perte étalonnée pour répliquer l'écart entre une réponse correcte et le résultat des transformations (Hochreiter, 2001). À titre d'exemple, un algorithme permettant de reconnaître des objets dans des images maximisera la proportion de nom d'objets reconnus correctement dans un échantillon aléatoire. Un algorithme permettant de partitionner des données en groupes homogènes maximisera la similarité entre les éléments appartenant à un même groupe.

Les travaux académiques récents dans l'apprentissage automatique et profond (machine and deep learning) testent des architectures algorithmiques différentes pour déterminer la plus adéquate pour améliorer l'apprentissage et accroître l'exactitude de l'apprentissage de l'algorithme.

Cet article ambitionne de décrire sommairement et prioritairement, trois domaines de traitement de l'information présentant des champs d'applications encourageants pour améliorer les modèles de risques :

la reconnaissance d'image, ou computer vision, pour extraire massivement des données alternatives ;

l'analyse sémantique ou natural language processing, pour extraire de données textuelles des indicateurs quantitatifs et des savoirs ;

l'analyse d'inférence ou natural language understanding ou deep reasoning, pour produire de nouveaux indicateurs actionnables par le croisement de données textuelles et des bases de connaissance.

Extraction de données à partir de la reconnaissance d'image

Les algorithmes de reconnaissance d'image s'appuient sur les réseaux de neurones, objets mathématiques initiés par Warren McCulloch et Walter Pitts (Palm, 1986), mettant en œuvre le principe d'apprentissage par expérimentation.

Une image est transformée en pixels, puis en une matrice associant chaque pixel à ses caractéristiques de couleur, brillance et contraste. Par multiplications successives de la matrice d'entrée par des matrices de pondérations, la variable d'entrée est transformée en une variable catégorielle associée à l'information reconnue par un observateur humain. L'algorithme d'optimisation de la concordance entre les prédictions du modèle et les annotations humaines détermine les matrices de pondération optimales.

Les modèles de reconnaissance d'image se sont complexifiés depuis l'apprentissage de reconnaissance des chiffres écrits manuellement, mis à disposition par Lecun et al. (2010), pour reconnaître des objets complexes, tels que les obstacles d'un véhicule autonome (Janai, 2017), ou l'occurrence de situations sur une vidéo (Bermejo et al., 2011).

Les algorithmes de reconnaissance d'image sont encore insuffisamment exploités pour mettre en correspondance des réalités physiques avec des indicateurs de risques. Ces développements permettraient d'évaluer en quasi-temps réels l'impact d'une catastrophe naturelle par analyse d'images aériennes ou satellitaires, alors que cette information nécessite un temps important puisque assujetti aux déclarations des sinistrés.

Extraction d'entités nommées par analyse sémantique

L'extraction des entités nommées consiste en un ensemble d'algorithmes d'analyse sémantique permettant d'identifier automatiquement, dans un texte écrit en langage naturel, des concepts tel que le nom d'une personne, un pays, un lieu, une entreprise, un produit ou un événement (Nadeau et Satoshi, 2007). L'apprentissage de ces modèles s'appuie sur des corpus de données annotées par des humains et fonctionne sur des approches comparables aux algorithmes de reconnaissance d'image.

Le principal verrou technologique actuel réside dans la réduction des ambiguïtés pour des savoirs évolutifs. À titre d'exemple, l'entité « Bloomberg » référence, en fonction du contexte, une entreprise de fourniture de données ou le nom propre de son fondateur. De plus, pour le nom propre du fondateur, il est associé concomitamment à la fonction de Maire de New York pour la période 2002-2013, mais plus récemment, il est adjoint à la candidature à l'investiture démocrate pour les élections présidentielles américaines.

Les algorithmes d'extraction des entités et de la transformation de leurs réalités constituent un moyen pour construire des banques de données de connaissances horodatées à partir d'une grande quantité de données textuelles. À titre d'exemple, l'extraction automatique permet d'identifier en temps réel le transfert de propriété d'un actif à partir du traitement d'un communiqué de presse ou d'une annonce sur les médias sociaux, alors que cette information n'est transcrite dans les données financières qu'après la publication des résultats financiers. Cette application améliore l'alignement de l'analyse de risque à la réalité de l'exposition.

Production de scénarios par inférence

L'analyse d'inférence consiste à générer une nouvelle information par le croisement d'un ensemble de savoirs et une succession de causalités. Ces algorithmes apprennent la structure d'information reliant des concepts entre eux. A titre d'exemple, le texte « Paris est la capitale de France » est transformé entre une relation « est la capitale de » reliant le concept « Paris » de type ville et le concept « France » de type pays (Hohenecker et Lukasiewicz, 2018).

Pour la gestion des risques, ce domaine d'application viserait à identifier et quantifier des risques émergeants par la réplication des modèles de théorie des jeux à partir du croisement des déclarations des décideurs, des indicateurs suivis et des objectifs recherchés. Il améliore la reconnaissance de la complétude des scénarios possibles pour combler les biais cognitifs des experts et des régulateurs.

Pistes de recherche majeures pour adapter

les outils technologiques à la gestion

des risques

En conclusion, la confluence des conséquences des transitions sur l'environnement opérationnel des établissements financiers et les évolutions réglementaires nécessite l'adaptation des processus de gestion de risques pour identifier, quantifier la matérialité de leurs conséquences et couvrir les risques en identifiant les solutions financières et assurancielles adéquates. Cette mise en adéquation nécessite des avancées substantielles dans trois axes majeurs de recherche.

Le premier axe, le plus prioritaire, vise à produire de nouveaux indicateurs, notamment extra-financiers de plus en plus exigés par les régulateurs dans leur action de mise en œuvre de l'engagement 2.1.C de l'Accord de Paris sur le climat. Le Network for Greening the Financial System (NGFS), groupement de banques centrales et autorités de supervisions pour accompagner la transition de la finance verte, identifie la disponibilité des données comme premier enjeu pour la mise en œuvre de leurs politiques. La production de ces indicateurs dépasse le seul monitoring des émissions de CO2 ou le recyclage des matières manufacturées puisqu'elle s'étend aux dix-sept objectifs de développement durable définis par les Nations unies.

Cet axe vise à produire des doubles digitaux (digital twins) les plus fidèles aux nombreuses réalités économiques, physiques et sociales (Rolnick et al., 2019). À titre d'exemple, une usine est modélisée en termes de population employée, qualification des employés, production, consommation d'énergie, émission de particules fines, etc. Cet axe regroupe de nombreuses techniques telles que la reconnaissance d'images ou l'extraction d'entités nommées puisqu'elle reflète de grande quantité de données non structurées.

Le second axe vise à modéliser la matérialité des évolutions réglementaires, technologiques et concurrentielles sur les expositions des établissements financiers. Il comprend les conséquences des scénarios d'alignement exigés par les régulateurs et s'étend à la construction de nouveaux scénarios crédibilisés par l'analyse des liens statistiques entre les données des doubles digitaux. À titre d'exemple, la fermeture d'une usine pollueuse se traduit par des destructions d'emploi et des risques économiques en cascade.

Le troisième axe ambitionne d'aligner les stratégies industrielles, les actions publiques et la gestion des risques par le croisement des objectifs de développement durable, la facilitation des financements pour la transition et l'acheminement des aides publiques. Il vise à outiller les décideurs privés et publics pour (1) leur offrir une connaissance plus transverse et plus fine de leur territoire et leur champs d'actions, (2) leur permettre d'envisager la palette la plus large des futurs possibles, (3) faire les choix optimaux de financement et d'aménagement pour les bénéficiaires et les administrés pour réussir des transitions inclusives tout en évitant des crises systémiques.