L'adoption et la généralisation rapides du paiement mobile constituent l'une des particularités de l'économie chinoise. L'abandon progressif des espèces au profit de formules de paiement numérique en mobilité a modifié les façons de dépenser et de consommer des Chinois, au profit de nouveaux biens et services payables en ligne ou avec un porte-monnaie électronique. Deux intervenants majeurs de l'économie numérique, Tencent et Alibaba, sont les principaux acteurs du secteur. Ils n'apparaissent pas sous leurs propres identités dans les services de paiement, mais à travers leurs filiales respectives, WeChat et Alipay. Avec leurs applications numériques, les consommateurs chinois ont appris à payer en utilisant leur téléphone. Même quand ils voyagent, ils préfèrent désormais utiliser le paiement mobile. Les Galeries Lafayette à Paris acceptent, par exemple, des paiements par AliPay et le château de Versailles l'usage de WeChat Pay.

Les deux principales applications du secteur n'ont pas été proposées simultanément. Alipay a précédé de plusieurs années les offres de Tencent. L'introduction des services de WeChat Pay se devait suffisamment originale pour attirer aussi des utilisateurs : elle s'est alors positionnée de façon si habile qu'elle a profité des initiatives préalables de son concurrent sans déclencher de sa part de réaction franchement négative. Le dynamisme de Alipay et de WeChat Pay est alors allé jusqu'à remettre en cause les équilibres du secteur de l'intermédiation financière grand public, domaine traditionnellement réservé aux établissements bancaires en Chine.

L'étonnement des observateurs occidentaux devant la rapidité de ces évolutions n'a d'égal que les interrogations que soulèvent ces mutations rapides sur le devenir d'autres systèmes de paiement nationaux, en environnement développé ou émergent. Après le modèle africain d'adoption du paiement mobile, les deux géants du numérique en proposent un autre très différent, dans un environnement financier bien plus élaboré.

L'objectif de cet article est de mieux comprendre les raisons du succès si rapide des solutions de paiement mobile en Chine, et de considérer son incidence sur l'activité d'intermédiation en Chine et sur le comportement des régulateurs. Ces éléments sont de nature à mieux envisager la question de la possible reproductibilité de cette expérience hors de Chine, notamment dans des environnements financiers voisins.

La deuxième partie examine les conditions qui ont amené à l'adoption et l'usage de ces applications. La troisième partie s'attache à mieux comprendre les stratégies des deux acteurs qui les ont promues. La quatrième partie discute des raisons de leur succès. La cinquième partie considère les incidences de ces changements sur l'activité d'intermédiation financière et sa régulation en Chine. Enfin la sixième partie envisage leur possible réplication dans d'autres environnements nationaux.

Des tickets de rationnement au paiement mobile

La Chine passe pour avoir abrité les premières expériences de monnaies métalliques. Les Jiaozi sont aussi parmi les premières monnaies papier, proposées au xe siècle sous la dynastie Song du Nord. Le papier-monnaie fait son retour au xixe siècle, même si les pièces locales en argent, voire les piastres et les dollars importés sont très utilisés dans les ports (Thiveaud, 1997). L'entre-deux-guerres est marqué par divers épisodes de réformes monétaires qui ne parviennent pas à proposer des solutions pérennes et à donner à la Chine des moyens de paiement pratiques et reconnus. Le second conflit mondial, puis l'arrivée du communisme mettent alors un terme à ces expériences et simplifient finalement les pratiques.

Le paiement en Chine avant la révolution digitale

Les données dont on dispose sur l'évolution de M0 (billets et pièces en circulation) et M1 (M0 majorée des détentions bancaires) ne sont pas toujours très fiables lorsqu'on remonte aux débuts de la République Populaire de Chine en 1949. Elles montrent cependant que l'économie chinoise s'est monétisée en deux temps (Li, 1997). Le rapport de M0 au revenu national est en effet passé de à 6 % en 1952 à 11 % en 1962, pour retomber à 7 % en 1972 à la suite de la révolution culturelle, puis remonter lentement à 10 % en 1982, et atteindre enfin 19 % en 1991, en s'affichant à cette période à un niveau plus élevé que dans bien des pays développés.

À l'époque de la planification, les moyens de paiement sont souvent suppléés par des bons ou des tickets donnant droit à des consommations de base. Les premiers ont été émis en 1955 et les derniers en 1993. Dans les années 1990, ces divers bons ont été progressivement retirés de la circulation et l'équivalent général a repris ses fonctions. L'usage des espèces s'est alors généralisé, de préférence à tout autre moyen de paiement comme le chèque ou la carte de crédit.

À cette époque se sont aussi développés les comptes bancaires d'épargne disponible. Ces comptes à la technologie simple utilisaient un petit livret pour présenter aux détenteurs le solde de leurs avoirs. Leur popularité s'est prolongée très longtemps au sein d'une population encore peu préparée à la dématérialisation des comptes et des paiements.

Les changements intervenus par la suite ont été largement impulsés par la modernisation du système bancaire. En 1979, quatre grandes banques publiques ont été créées. À partir de 1992, des banques commerciales privées les ont rejointes. L'architecture du système bancaire chinois a alors pris sa forme actuelle, avec de nombreuses petites banques privées, plutôt spécialisées et performantes, et un petit nombre de grandes banques publiques plutôt généralistes et moins sélectives, mais souvent bien implantées localement.

La première carte bancaire est apparue en 1985, à l'initiative de la succursale de Zhuhai de la Bank of China. Puis l'ICBC, la CCB et l'Agricultural Bank ont également proposé leurs propres cartes de débit. Le premier guichet de retrait automatique a été mis à disposition un peu plus tard en 1987. Cette même année, la Bank of China a émis sa première carte de crédit, la Great Wall ATM card. Cette avancée, en apparence décisive, se heurtait cependant à l'insuffisance des équipements en infrastructure et en communication informatique. L'utilisation effective de cette carte s'en est vue limitée.

Puis, en 1993, le gouvernement chinois a pris l'initiative du projet Golden Card, destiné à promouvoir l'usage des cartes bancaires, des télécommunications, de la sécurité sociale, des réseaux électroniques interrégionaux et interbancaires. L'objectif était de constituer un maillage suffisant de distributeurs de billets et de rendre le réseau compatible avec la transmission efficace d'informations permettant un usage généralisé de la carte de crédit (Yue Zhang et Dodgson, 2007). Ce projet s'est étendu à la totalité du pays à la fin de 2002, ce qui a conduit à créer China UnionPay Co (Yue Zhang et Dodgson, 2007).

La création de China UnionPay s'est avérée importante dans la démarche d'adoption de la carte bancaire. Service commun et émanation de l'ensemble des banques, UnionPay est devenu le seul réseau interbancaire en Chine, en reliant tous les guichets automatiques du pays. Ce réseau a pris en charge le règlement des transactions interbancaires entre les banques membres, au sein du pays comme à l'étranger. Mais malgré ces initiatives, le paiement par carte n'est pas généralisé en Chine.

Les cinq étapes du développement

du paiement mobile en Chine

On peut schématiquement identifier cinq phases dans l'adoption du paiement mobile en Chine.

La première phase, s'échelonnant de 2000 à 2006, correspond au lancement du service de messages courts (SMS) par les opérateurs de télécommunication locaux. Dès 2000, des milliers de fournisseurs de services utilisent alors les SMS pour transmettre des informations en situation de mobilité.

La deuxième étape voit les banques prendre position en 2007 et 2008 dans le domaine des services de paiement par SMS et s'assurer momentanément le leadership dans la proposition de solutions de paiement mobile.

La troisième phase, qui s'étend de 2009 à 2012, s'ouvre avec l'émission de licences 3G et marque l'entrée de la Chine dans le groupe des pays leaders dans le déploiement des entreprises Fintech. Les trois grands opérateurs de télécommunications chinois, China Mobile Communications Corporation, China Unicom et China Telecom, déploient alors activement leurs propres services de paiement mobile. En 2012, de nombreuses banques chinoises adoptent la technologie NFC (Near-Field Communication) qui permet aux clients d'effectuer des paiements de proximité avec leur smartphone, en utilisant des terminaux de paiement compatibles NFC. Dans le même temps, des établissements de paiement tiers, tels que Taobao, JingDong et Amazon, promeuvent leurs applications d'achat en ligne. En 2010, la banque centrale formule alors des directives encadrant les services de paiement fournis par des institutions non financières. Pour être autorisée à fournir des services de paiement, une institution non financière doit, comme en Europe, obtenir une autorisation spécifique et devenir un établissement de paiement. Ce statut juridique obtenu, les établissements de paiement non bancaires ont alors contribué à un développement rapide du marché du paiement mobile hors les banques traditionnelles et attiré un nombre très élevé d'utilisateurs.

La quatrième étape, courant de 2013 à 2015, se caractérise par un développement accéléré des services de paiement mobile dans deux directions complémentaires. Le paiement mobile à distance s'étend au règlement de factures de services publics. Parallèlement, les établissements de paiement non bancaires promeuvent le paiement de proximité en utilisant la technologie du QR code qui ne nécessite pas de terminaux particuliers, et non la technologie NFC plus sûre, mais plus exigeante en infrastructures. Des acteurs tels qu'AliPay et WeChat Pay deviennent alors des partenaires de la grande distribution et de la restauration.

La cinquième étape qui a débuté en 2016 est celle d'une adoption généralisée des deux services : le paiement distant, d'une part, et le paiement de proximité, d'autre part. L'utilisation de la technologie NFC proposée désormais par les équipementiers fait d'Apple Pay et Huawei Pay de nouveaux concurrents des fournisseurs de services. Leur présence dans le secteur pourrait désormais inciter les établissements de paiement tiers attachés au QR code à relever le défi de la technologie NFC.

Les applications disruptives de Alipay

et WeChat Pay

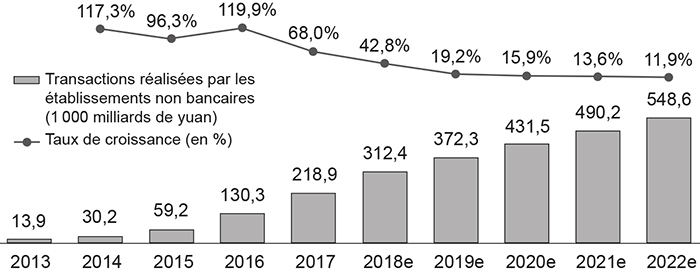

Tencent et Alibaba, deux opérateurs géants du numérique, dominent ainsi le marché du paiement mobile en Chine. Alipay et WeChat Pay couvrent près de 94 % du marché. En 2017, les transactions qu'ils assurent ont atteint 120,3 milliards de yuans avec une croissance annuelle de 104,7 % (iResearch, 2018).

Alipay

Avec pour objectif d'accompagner ses clients en mobilité, le groupe Alibaba a lancé Alipay en 2004. Il s'agissait à l'origine d'un simple service au sein de la plateforme en ligne Taobao.com, intégrant un porte-monnaie électronique et un portail de paiement. À partir de ce service élémentaire, Alipay se rapproche en 2005 de plusieurs banques chinoises pour étoffer son offre en ligne. En 2009, Alibaba propose un service accessible en mobilité par le biais de smartphones. En 2011, Alipay reçoit la licence d'établissement de paiement, ce qui lève toute entrave à son développement et lui permet de se lancer rapidement dans la gestion d'actifs.

WeChat Pay

Lancée en 2011 par Tencent, l'application WeChat est devenue en peu de temps leader sur son marché en Chine. Elle a offert à ses jeunes utilisateurs en mobilité de nombreux services dont une messagerie instantanée, un espace social, une boutique en ligne, un mini-programme, des jeux en ligne, un moteur de recherche et d'autres fonctionnalités.

Une opération de communication ingénieuse a aussi permis au groupe de s'imposer dans le domaine du paiement mobile au sein duquel Alipay semblait pourtant avoir acquis un leadership incontestable. Il est de tradition en Chine d'offrir à ses proches lors d'événements tels que les anniversaires, les mariages, les funérailles, et en guise de cadeau, des petites enveloppes rouges garnies d'espèces. Les enfants reçoivent, par exemple, ces enveloppes lors du nouvel an (Huang, 2019). Sur cette base, WeChat a alors introduit en 2014 le service virtuel « Enveloppe Rouge de WeChat » lors des fêtes du nouvel an chinois. Plus de 8 millions de Chinois ont alors reçu plus de 40 millions d'enveloppes rouges virtuelles. Pour utiliser cette fonction, les utilisateurs devaient cependant associer leur compte bancaire au porte-monnaie électronique de WeChat, ce qui a permis à WeChat de pénétrer en quelques jours le secteur du paiement mobile.

Taux de croissance et valeur des paiements réalisés

par les établissements de paiement non bancaires en Chine

Source : iResearch (2019).

À partir de ce succès et auréolé d'une image ludique, WeChat a multiplié les actions commerciales. Il a distribué des bonus à des utilisateurs tirés au sort. Le 20 mai 2017, il a également proposé une Enveloppe Rouge spéciale de 520 RMB (qui se prononce « je t'aime » en chinois). Le clin d'œil complice du message allait attirer une nouvelle population d'utilisateurs romantiques ou amusés. Puis, plus pro saïque cette fois-ci, WeChat élargissait son offre à la gestion d'actifs comme l'avait fait Alipay auparavant. « Le besoin de socialisation s'est [ainsi] fait le guide invisible mais précieux de WeChat Pay dans la mise en place de son propre système financier au sein de sa formidable communauté en ligne. » (Huang, 2019).

Le niveau de pénétration de Alipay et de WeChat Pay

Selon Ipsos China (2018), le nombre d'utilisateurs du paiement mobile était d'environ 890 millions en 2018. WeChat Pay et Alipay comptaient alors respectivement 820 millions et 650 millions d'utilisateurs, avec des taux de pénétration respectifs de 85,4 % et 68,7 %. Le plus surprenant est le recouvrement des deux usages : 64,4 % des utilisateurs de téléphones mobiles utilisent à la fois WeChat Pay et Alipay, alors que 21 % des utilisateurs de WeChat Pay n'utilisent pas Alipay et qu'enfin seulement 4,3 % des utilisateurs d'Alipay n'utilisent pas WeChat Pay.

Les raisons du succès

Plusieurs circonstances favorables ont été à l'origine du succès des initiatives d'Alibaba et de Tencent.

Culture et technologie

L'adoption très rapide du paiement numérique par une population jusqu'alors tournée vers l'usage exclusif des espèces est tout d'abord la conséquence du développement de la téléphonie mobile. Selon le « Rapport annuel du Règlement des radiocommunications chinois 2018 », on comptait à la fin de 2018 1,570 milliards d'utilisateurs de téléphones portables et la couverture téléphonique mobile atteignait 112,2 appareils pour 100 habitants. Ces données ne peuvent cependant justifier à elles seules le succès des deux fournisseurs de services.

Culturellement, les consommateurs chinois épargnent beaucoup. Les statistiques de la Banque mondiale attestent ainsi qu'en 2017, l'épargne rapportée au revenu national se monte à 45, % en Chine pour seulement 18,9 % aux États-Unis et 13,5 % au Royaume-Uni (Banque Mondiale, 2018). À cette attitude prévoyante s'adjoint l'aversion des consommateurs à l'endettement et à l'usage des cartes de crédit. Le risque d'une dépendance vis-à-vis des émetteurs via la pratique du découvert a dissuadé de nombreux détenteurs potentiels. Les cartes de crédit, par ailleurs trop nombreuses et insuffisamment interactives, n'ont ainsi pas atteint en Chine le même niveau d'adoption que dans les pays développés occidentaux. Les formules de paiement mobile proposées par Alibaba ou Tencent reposent en revanche sur des porte-monnaie électroniques alimentés par des avoirs bancaires, ce qui exclut tout découvert inquiétant, et permet la visualisation en temps réel des montants disponibles par leurs détenteurs.

La simplicité du paiement mobile explique aussi son succès. Des QR codes uniques sont générés par les applications de paiement et permettent des transactions rapides. Les commerçants peuvent aussi s'identifier à l'acheteur via leur compte Alipay ou WeChat Pay sous forme de QR codes, ce qui permet aussi de finaliser le paiement.

Coûts d'adoption et complémentarité d'usage

Compte tenu de leurs parts de marché respectives, Alipay et WeChat Pay constituent un duopole aux caractéristiques paradoxales. Les deux solutions sont très généralement utilisées simultanément, sans qu'aucun des deux compétiteurs ne tente réellement de dissuader ses utilisateurs d'abandonner l'usage de la solution concurrente.

Au départ, les deux services ne s'adressent cependant pas aux mêmes populations. À l'origine, WeChat cible en effet une population jeune, adepte du smartphone, des messageries instantanées, des réseaux sociaux et des jeux en ligne (China Academy of Information and Communication Technology, 2018). Au sein de cette population, l'Enveloppe Rouge lui permet de pénétrer un secteur un peu réfractaire aux services « sérieux » d'Alipay. Pendant ce temps, Alipay s'adresse à une population moins jeune, aux achats moins fréquents, mais de montant supérieur. La démographie des deux applications atteste encore aujourd'hui un léger décalage entre les utilisateurs d'Alipay et de WeChat Pay. L'usage simultané des deux applications par une large frange de la population montre cependant qu'une partie des utilisateurs d'âge mûr d'Alipay a adopté WeChat Pay par la suite, même si leur usage en est plus modéré que celui des tranches d'âge plus jeunes. Symétriquement, l'introduction de WeChat Pay a conduit ses primo-adoptants à s'intéresser par la suite à Alipay. Ainsi, le rythme de pénétration d'Alipay n'a pas faibli lors de l'introduction de WeChat Pay : il s'est accru bien au contraire, alors que son concurrent lui contestait son monopole. Ce phénomène peut être compris à l'aide d'une modélisation appropriée (Torre et Xu, 2019). Il tient à deux mécanismes. En premier lieu, les coûts psychologiques et d'apprentissage supportés lors de d'adoption de l'une des deux applications sont négligeables quand l'utilisateur décide d'essayer aussi la seconde. L'adoption de l'une des solutions est donc suivie de l'adoption de l'autre par une sorte d'externalité positive qui profite aux deux partenaires. En second lieu, les services rendus par les deux applications, restent, du moins pour l'instant, plus complémentaires que substituables, ce qui permet aux deux applications d'élargir leur base mutuelle sans se cannibaliser.

Cette conjonction, propice à un développement sans limite des deux populations d'utilisateurs, a donc jusqu'ici permis au duopole de prospérer, toute initiative de l'un des concurrents à la recherche de nouveaux adoptants finissant par profiter aussi à l'autre. Les taux de pénétration des deux solutions attestent cependant d'une approche de la saturation, ce qui devrait logiquement conduire les deux protagonistes à modifier leur stratégie dans les années à venir.

Les incidences sur le système financier

Compte tenu de leur développement rapide, les entreprises Fintech constituent plus encore qu'ailleurs un défi pour le système financier en Chine (Stern et al., 2017). L'État et la banque centrale se sont alors prudemment positionnés en arbitres, pour contribuer à la transparence du marché ou pour prévenir les risques éventuels liés à un développement incontrôlé d'une intermédiation financière conduite hors banque.

Les incidences sur le système bancaire

Au niveau mondial, les entreprises Fintech sont aujourd'hui présentes dans la quasi-totalité des segments de l'offre de services bancaires et les banques ont dû s'adapter à leurs avancées technologiques, soit en proposant à leur tour les mêmes services que les entrants, soit en différenciant leur service, soit en concluant avec eux des opérations d'alliance stratégique. La BRI (Banque des règlements internationaux) a proposé dès 2014 une analyse des avantages concurrentiels des entreprises Fintech (CPMI, 2014). Ils reposent sur leur capacité à réaliser des économies d'échelle et de gamme à partir d'un service sans agences et presque sans personnel, mais non sans imagination, et surtout à réaliser l'inclusion financière dans des environnements faiblement bancarisés (Chaix et Torre, 2015).

Ces caractéristiques, Alipay et WeChat Pay les ont endossées en Chine. Les deux entités ont pu, à partir de leur plateforme de paiement mais sans infrastructure immobilière, proposer des services bancaires à faible coût opérationnel. C'est ainsi qu'est né Yu'E Bao. Ce fonds créé en 2014 par Alibaba envisage à l'origine de placer avec des quotités ridiculement faibles les soldes disponibles des comptes de la plateforme Alipay. Yu'E Bao propose alors différents placements peu risqués et constitués pour l'essentiel d'emprunts du marché monétaire. Compte tenu de ses disponibilités, Yu'E Bao devient alors le fonds monétaire le plus capitalisé au monde en 2017. Sa valeur nominale continue à s'accroître jusqu'au milieu de 2018 avant que la baisse des rendements du marché monétaire chinois ne ramène les cours et sa capitalisation à un niveau plus raisonnable.

Entre-temps, dès septembre 2017, WeChat Pay étend à son tour son activité à la gestion de fonds, en proposant son service d'investissement Lingqiantong. Les conditions d'entrée aux fonds gérés par Lingqiantong sont aussi permissives que celles de Yu'E Bao et le marché monétaire est également ciblé. Pas de coût de transaction pour les petits épargnants séduits par l'offre, et les rendements promis sont encore plus alléchants que ceux de Yu'E Bao.

Dire que le succès de Yu'E Bao et Lingqiantong a provoqué l'enthousiasme au niveau du secteur bancaire chinois relèverait de la langue de bois. Yu'E Bao, qualifié de « monstre suceur de sang », est devenu la bête noire des banques chinoises qui ont incité les régulateurs à canaliser ses activités. La Commission de réglementation des valeurs mobilières de Chine (CSRC) est ainsi intervenue en juillet 2018 pour limiter les opérations intraday des clients du fonds, Yu'E Bao ayant lui-même précédé cette initiative en limitant le montant de l'investissement quotidien de ses sociétaires.

L'émergence des Fintech issus des services de paiement en ligne est donc un véritable défi pour les banques (Lu, 2018). Les services d'investissement grand public et de gestion de patrimoine sont désormais en concurrence, les entreprises Fintech compensant leur relative inexpérience par leurs vertigineuses économies d'échelle. Mais ces avantages technologiques ne sont pas les seuls : leur taux de pénétration exceptionnel donne aux entreprises Fintech une proximité très forte au public. Sesame Credit, une filiale d'Alibaba, peut ainsi mener une activité de surveillance controversée en attribuant un « score » aux consommateurs chinois comme les agences de notation financière le font aux emprunteurs du marché obligataire, sur la base d'éléments économiques, mais aussi « sociaux ». Sur un plan plus strictement financier, c'est dans le domaine de l'attribution de crédit que les entreprises Fintech ont utilisé leur bonne connaissance des emprunteurs potentiels qu'elles accompagnent dans le quotidien dans leurs paiements.

Les plateformes de crédit en ligne, sous le contrôle des principaux intervenants du numérique, offrent ainsi des services complémentaires au crédit bancaire. Le rationnement du crédit affecte en Chine surtout les petites entreprises, les commerçants et les particuliers qui offrent aux prêteurs de faibles garanties. Les intervenants du net, proches de leurs clients auxquels ils fournissent divers services, sont aussi plus précis dans leur sélection quand il s'agit de répondre à la demande de crédit de microentreprises ou de consommateurs. Cela leur permet de s'intéresser aux emprunteurs que les banques ne peuvent traiter sans accroître réellement le risque de non-recouvrement de leurs créances. Mybank of Alipay s'est ainsi spécialisée dans les services de prêt aux petites et aux microentreprises. Récemment Hau et al. (2019) ont considéré des données de la plateforme automatique de crédit en ligne Ant Financial, qui utilise les informations de Taobao pour offrir des crédits aux clients de la plateforme. Ils ont pu vérifier que sur la base de critères traditionnels de sélectivité, les emprunteurs auprès de la plateforme disposaient en moyenne d'un faible score. La plateforme est également plus active là où l'offre traditionnelle de crédit est faible, là où les petites et moyennes entreprises publiques monopolisent le crédit traditionnel ou dans les zones rurales où elles peuvent aussi contribuer à la réalisation d'objectifs de soutenabilité (Zhou et al., 2018). Les entreprises Fintech semblent donc à même de couvrir en Chine une partie substantielle des besoins en microfinancement, un parallèle pouvant être fait avec la contribution des intervenants du paiement mobile en Afrique de l'Ouest (Konate, 2018).

L'attitude des pouvoirs publics et des régulateurs

Face au développement des entreprises Fintech, la Banque Populaire de Chine s'est d'abord montrée libérale, puis s'est décidée à exercer une certaine surveillance, en modifiant la réglementation financière pour réguler le secteur du paiement.

La première phase débute en mai 2011, au moment où la Banque Populaire de Chine délivre la première licence d'établissement de paiement tiers, donnant le droit aux nouvelles entités de paiement de contourner UnionPay et l'affiliation aux banques. De 2011 à 2015, la banque centrale a ainsi délivré 271 licences à des établissements non bancaires (XinHuaNet, 2019). Ces établissements se sont alors rapidement développés et ont étendu leur activité aux flux d'informations, aux activités d'investissement et à d'autres activités financières, entraînant une série de problèmes juridiques, voire de sécurité du réseau, comme le risque de fuite de données personnelles, le risque de fraude et de blanchiment. En 2016, la Banque Populaire de Chine change alors d'attitude et cesse de délivrer de nouvelles licences de paiement, pour commencer au contraire à en annuler certaines. Ce resserrement ne correspond cependant pas à un retour en arrière, mais ressemble plus à une prise de conscience de la nécessité de réguler le nouvel environnement né de l'action des Fintech. Ainsi, en juin 2019, 238 entités détenaient encore des licences d'établissement de paiement tiers malgré trente-trois annulations intervenues depuis le coup d'arrêt des autorités centrales (XinHuaNet, 2019), et parmi elles les leaders du secteur évidemment.

Les autorités monétaires sont aussi intervenues dans les rouages technologiques du paiement mobile. China UnionPay a ainsi signé en 2018 un accord de coopération avec Tencent, pour développer offi ciellement une coopération commerciale dans le paiement par codes à barres WeChat Pay. Par la suite, UnionPay a fourni un service de compensation pour l'activité de paiement par codes à barres de WeChat Pay, puis également pour d'autres institutions, ce qui en fait une sorte d'intermédiaire public aux activités de paiement des Fintech.

Établie par la Payment and Clearing Association of China en août 2017, NetsUnion Clearing Corporation (NetsUnion) fonctionne également depuis le 30 juin 2018 comme une plateforme de compensation offrant l'ensemble des services de règlement et de compensation. Sa présence ne modifie pas fondamentalement les activités de paiement des entreprises Fintech, mais s'interpose entre elles, mais aussi entre ces établissements et les banques partenaires. NetsUnion réduit ainsi le pouvoir de marché des gros intervenants du paiement et donne aux établissements de plus petite taille la possibilité de mieux résister, quel que soit l'état du marché. Selon certains commentateurs (Xing et al., 2018), cette institution devrait réguler de manière raisonnable le marché des paiements, prévenir le détournement des réserves des comptes de paiement à des fins d'investissement, la fraude, le blanchiment d'argent et d'autres dérives indésirables de la multiplication d'établissements de paiement non bancaires. Cette initiative manifeste en tout cas le souhait des pouvoirs publics de maîtriser le développement des entreprises Fintech, de contrôler leurs éventuels débordements et de protéger dans une certaine mesure le système d'intermédiation existant.

Le modèle chinois peut-il s'exporter ?

Les succès les plus précoces en matière de paiement mobile ont été observés en Afrique de l'Est (Chaix et Torre, 2015 ; Nyaboga et al., 2015), dans des pays initialement peu bancarisés. L'initiative est revenue dans ce cas aux opérateurs téléphoniques qui ont introduit des innovations « frugales », minimisant les coûts d'adoption. Cette démarche était adaptée à des environnements faiblement bancarisés, manifestant des besoins en instruments de paiement – notamment distants – offerts seulement à un tarif élevé par les organismes de transfert de fonds. Puis ces opérateurs ont amélioré peu à peu le service, en le rendant plus sûr et en s'associant à des établissements bancaires proposant du microcrédit ou d'autres services liés au paiement.

En Chine, les conditions initiales étaient très différentes. L'économie était déjà fortement bancarisée et la population dotée de l'accès à l'internet mobile. L'initiative est alors revenue aux fournisseurs de services internet, ce qui distingue profondément le modèle chinois du modèle Est-africain dans la typologie des modèles économiques du paiement mobile (Chaix et Torre, 2012 ; Chaix 2013-2014). Certains des ingrédients du succès du modèle chinois pourraient incontestablement se retrouver dans d'autres environnements bancarisés et fortement connectés. À ce jour, le succès étonnant du couple que forment Alipay et WeChat Pay reste cependant unique sur le plan géographique.

Parmi les voisins développés ou émergents de la Chine, on serait tenté de regarder la situation du Japon, de la Corée du Sud, de Singapour, voire de la Thaïlande ou du Vietnam. Passons-les en revue rapidement. Le cas du Japon se distingue du fait que les Japonais figurent encore parmi les plus gros utilisateurs d'espèces au sein des pays développés. Les pouvoirs publics sont conscients des inconvénients que présente cette situation et ont pour objectif de changer graduellement les habitudes de paiement des utilisateurs dont la résistance à la dématérialisation des paiements est encore très prononcée (Morlan, 2019). Alipay s'est positionné dans ce pays voisin de la Chine, en prévision notamment des Jeux Olympiques de 2020. WeChat Pay a de son côté conclu un partenariat avec LINE Pay, filiale de LINE – un peu l'équivalent de WeChat au Japon –, qui lui permet de fournir ses services habituels aux Chinois en itinérance et des services nouveaux aux résidents. Reste à savoir si ces entreprises connaîtront le même succès qu'en Chine, dans un pays où la carte de crédit est déjà très implantée. En Thaïlande, l'usage du paiement mobile se développe beaucoup au niveau des paiements de proximité, mais est devancé par la carte de crédit pour les paiements distants en ligne.

Près de la Chine, la Corée du Sud est le pays le plus dynamique en matière de paiement mobile. Une dizaine d'applications y sont proposées, dominées par le trio Kakao Pay, Samsung Pay et Naver Pay. Kakao est un géant du numérique dans ce pays. À l'image de ses voisins chinois, il propose des services de paiement appréciés, joints à sa banque mobile et à d'autres services, en particulier à une plateforme de transport individuel qui concurrence localement Uber. Kakao a aussi « fait le buzz » sur le lancement d'un porte-monnaie électronique dans sa propre crypto-monnaie. Il est en concurrence avec Samsung Pay qui s'appuie sur sa position de leader en matière d'équipement et sur son alliance avec Google pour proposer ses services avec une agressivité moins forte que son principal concurrent. Quant à Naver, c'est le premier fournisseur de contenu en ligne en Corée du Sud, ce qui assure aussi sa présence sur le marché. D'autres formules existent aussi en Corée du Sud. Ce qui distingue finalement la situation de la Corée du Sud de celle de la Chine, c'est, d'une part, la concurrence plus vive que se livrent les fournisseurs de services et, d'autre part, la concentration moindre du secteur, ce qui laisse à penser que le marché n'a pas encore atteint une configuration pérenne.

Le cas de l'Inde ressemble un peu à celui de la Corée du Sud, mais avec une population plus hétérogène, moins massivement bancarisée et tellement plus nombreuse. La politique proactive de l'État a conduit à l'offre précoce de plusieurs formules portées en différents points du sous-continent par divers intervenants, nationaux ou étrangers. Cette profusion subsiste (Rane, 2019), accompagnée d'un niveau d'adoption intéressant dans un pays où les deux géants chinois sont absents pour le moment, alors que de nombreux fournisseurs de services en ligne et des spécialistes du paiement ont pris pied. Il sera intéressant d'observer ces prochaines années l'évolution de la situation dans ce pays où le paiement mobile se généralise sans se concentrer pour l'instant.

Quant à Alipay et WeChat Pay, compte tenu de la saturation prochaine du marché chinois, les deux leaders du marché chinois devraient logiquement se tourner plus massivement vers l'extérieur tandis que d'autres acteurs seraient tentés de les imiter. Ils sont déjà présents en 2018 dans près de cinquante pays (Li, 2019). Par exemple, WeChat Pay peut être utilisé à Taiwan, en Thaïlande, en Corée du Sud, au Japon, à Singapour, en Nouvelle-Zélande, en Australie, au Canada et dans de nombreux autres pays. WeChat Pay a aussi des partenariats avec des opérateurs téléphoniques en Nouvelle-Zélande et au Canada. De même, Alipay peut être utilisé aux États-Unis, au Royaume Uni, en France et en Russie, et accepte les paiements dans plus de vingt devises. Alipay a également introduit une fonction de détaxation en temps réel : plus de soixante aéroports étrangers ont accès à Alipay pour fournir ce type de service.

À ce jour, ce sont cependant les Chinois en mobilité plutôt que d'autres clients que visent les deux applications. En Europe ou aux États-Unis, les cartes de paiement standard occupent une place très importante dans les usages. Les externalités qu'elles engendrent sont plutôt bien perçues par les régulateurs et des États, soucieux de limiter l'usage des espèces. Les campagnes menées par les pouvoirs publics de pays, tels que la Suède ou le Canada, pour tendre vers une économie sans espèces profitent donc essentiellement au duopole mondial Visa/Mastercard déjà très implanté dans ces pays. Quant aux opérateurs téléphoniques, ils fournissent aux expatriés des solutions pratiques et peu coûteuses pour effectuer leurs transferts internationaux (Darmon et al., 2016) et portent un intérêt moindre au paiement mobile en environnement fortement bancarisé. Il est alors difficile de prédire la nature des initiatives que prendront dans cet environnement les deux géants chinois du numérique. Les évolutions viendront-elles de ces intervenants ou des fournisseurs occidentaux de services en ligne, associés ou non aux spécialistes du paiement dématérialisé ? La réponse est difficile : la place occupée par la carte de crédit depuis plusieurs décennies dans nos usages retarde étonnamment la transition vers d'autres formes de paiement qui pourraient pourtant ne pas l'évincer totalement, mais éteindre graduellement l'usage des espèces.