Dans une étude du National Bureau of Economic Research (NBER), O'Rourke et Taylor (2006) mettent en évidence que le protectionnisme en Occident durant le xixe siècle avait partie liée avec l'exercice de la démocratie représentative et les dotations en facteur travail. À cet égard, le cas des États-Unis est emblématique et, en outre, à front renversé par rapport à celui de la France : alors que la démocratie aux États-Unis prit le chemin de la protection douanière avec le Morrill Tariff de 1861, l'autocratie de Louis-Napoléon Bonaparte fit le choix du libre-échange avec les accords Cobden-Chevalier de 1860. La Grande-Bretagne, dont la matrice associait démocratie représentative et libre échange, faisait alors figure d'exception. La politique protectionniste des États-Unis ne manque toutefois pas de surprendre en ceci que les tarifs douaniers s'élevaient à des niveaux qui seraient aujourd'hui qualifiés d'exorbitants : entre 1865 et 1900, ils représentaient 45 % de la valeur des importations taxées, et 30 % de la valeur de l'ensemble des produits importés (Bureau of the Census, 1975, U 211-212).

Si le Congrès des États-Unis maintenait des tarifs élevés après la guerre de Sécession, c'est bien en raison des caractéristiques du marché du travail et également du système productif. Selon plusieurs membres du parti républicain, la politique protectionniste était nécessaire pour contrer le nivellement des salaires au niveau de ceux qui étaient alors en vigueur en Europe et jugés trop indignes (pauper labor) (Huston, 1983). De surcroît, les Républicains avaient progressivement forgé un discours puis un programme tourné vers les manufactures nationales, dont les capacités productives et la qualité technologique demeuraient en retard par rapport à celles des firmes britanniques (Peskin, 2002). C'était à partir de la plateforme protectionniste, fédérant le travail libre et l'industrie située au Nord-Est, qu'Abraham Lincoln avait accédé à la présidence de l'Union, et que le parti républicain pouvait asseoir sa domination au Congrès jusqu'au tournant du siècle (Bensel, 2000).

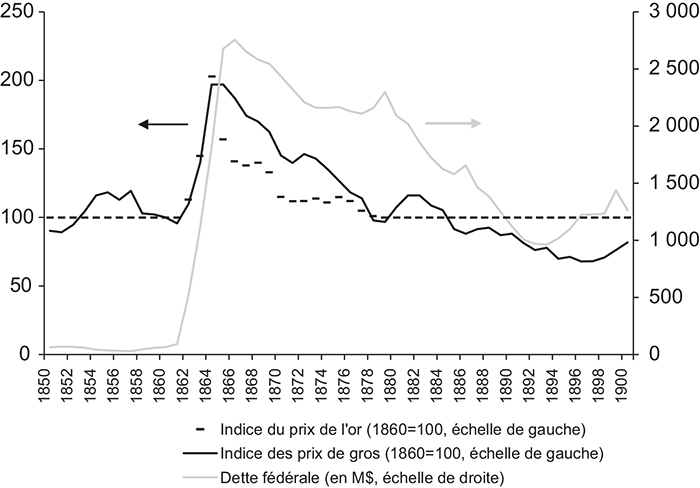

Toutefois, le fait que les tarifs fussent à des niveaux très élevés nous conduit à suggérer une explication supplémentaire à celle qui concerne seulement la sphère réelle. Il faut alors porter le regard sur les caractéristiques du régime monétaire que le Secrétariat au Trésor cherchait à mettre en place, puis à consolider. La politique monétaire menée entre 1865 et 1879 visait en effet à instaurer le monométallisme-or et à établir la convertibilité à l'ancienne parité du papier-monnaie, le greenback, émis par le gouvernement fédéral durant la guerre de Sécession. Une telle politique engendra une forte déflation ainsi qu'une appréciation du greenback de l'ordre de 50 % (cf. graphique infra, échelle de gauche). Si la monnaie forte était favorable aux intérêts de la finance, elle provoquait au demeurant une détérioration de la compétitivité des industries, d'autant que les salaires réels restaient globalement stables et que les salaires dans la sidérurgie étaient supérieurs à ceux prévalant en Europe (Allen, 1979). Aussi pour s'assurer de la soutenabilité du dollar-or, le milieu financier acceptait-il, et le gouvernement républicain confortait-il, une politique protectionniste.

Indice du prix de l'or en greenback, indice des prix de gros

et dette du gouvernement fédéral des États-Unis, 1850-1900

Sources : Bureau of Census (1975, E 40, E 52 et Y 493) ; Mitchell (1903, p. 279).

Au-delà des coalitions politiques déterminées par les caractéristiques de la sphère réelle et monétaire et par la configuration économique internationale, il importe d'analyser la soutenabilité et la cohérence d'ensemble de la politique du gouvernement fédéral, et ce, à trois niveaux. D'abord, au niveau institutionnel. Le Secrétariat au Trésor initiait la politique monétaire et appliquait la politique tarifaire adoptée par le Congrès, de sorte que la conduite des deux politiques ne souffrait d'aucun problème de coordination.

Ensuite, au niveau des finances publiques. Les tarifs représentaient en moyenne la moitié des recettes du gouvernement fédéral et contribuaient ainsi à réduire la dette souveraine (cf. graphique infra, échelle de droite). La crédibilité de la politique visant à instaurer le monométallisme-or s'en trouvait renforcée, ce qui permettait en retour d'attirer les capitaux des marchés internationaux et de renégocier la dette à des taux d'intérêt plus faibles. La soutenabilité s'étendait à l'ensemble de la balance des paiements. En limitant les importations des biens à forte valeur ajoutée, et donc les sorties des réserves métalliques, les tarifs consolidaient la politique en faveur de la convertibilité en espèces-or.

Enfin, au niveau du système productif. La combinaison de la politique monétaire et de la politique tarifaire s'inscrivait dans le cadre de la politique de rattrapage économique. Pour le saisir, tant au niveau de la sphère réelle que de la sphère monétaire, il a été proposé ailleurs (Le Maux, 2017) le principe du policy mix tarifaire et monétaire dont la nature n'est pas d'ordre conjoncturel, mais structurel. En l'occurrence, le policy mix structurel adopté par les États-Unis après la guerre de Sécession consistait à associer protectionnisme et monnaie forte : à court terme, la politique tarifaire permettait aux firmes industrielles de pallier la dégradation de la compétitivité liée à l'appréciation du greenback et, à moyen terme, de procéder à des économies d'échelle ; à plus long terme, la monnaie forte les contraignait à perfectionner leur appareil productif, à réaliser une montée en gamme de leur production, et ainsi à construire une compétitivité hors prix.

De la sorte, le principe du policy mix monétaire et tarifaire remet en cause l'idée commune selon laquelle le monométallisme-or a eu partie liée avec le laissez-faire international. Autrement dit, la matrice libre-échangiste de la Grande-Bretagne au xixe siècle ne constituait pas l'horizon indépassable du régime monétaire basé sur l'or, lequel régime pouvait en d'autres lieux être combiné au protectionnisme. Et le dépassement d'horizon en vint à se concrétiser lorsque la puissance industrielle de la Grande-Bretagne fut rattrapée par celle des États-Unis, puis de l'Empire allemand. Ces deux pays avaient adopté un policy mix tarifaire et monétaire très similaire : les États-Unis confortèrent en 1866 une politique protectionniste, et l'Empire allemand finit par l'adopter à partir de 1879 ; de son côté, l'Empire allemand initia en 1871 un alignement sur le monométallisme-or, et les États-Unis lui emboîtèrent le pas dès 1873.

Au tournant du siècle, les États-Unis faisaient désormais course en tête dans le domaine industriel. L'analyse économique propose plusieurs explications parmi lesquelles l'abondance de ressources naturelles, le progrès technique, le développement éducatif (Allen, 2014), ainsi que le protectionnisme et le monométallisme-or. Pour ce qui concerne le protectionnisme, les travaux de Irwin (2000) et O'Rourke (2000) montrent qu'il contribua à protéger les industries nouvelles et à stimuler la production manufacturière. Pour ce qui concerne le monométallisme-or, s'il est possible d'y voir un élément favorisant l'entrée des capitaux internationaux, il est plus délicat d'en montrer les effets sur la montée en gamme de la production industrielle, notamment en raison de la difficulté de mesurer la compétitivité hors prix. Si l'on constate bien des innovations techniques, des gains de productivité et une montée en gamme de l'industrie étasunienne, le lien avec la monnaie forte ne saurait néanmoins reposer uniquement sur l'argument post hoc.

À l'issue de cette chronique, deux paradoxes surgissent. Le premier est que la politique de la monnaie forte n'était pas mise en œuvre par un institut d'émission indépendant du gouvernement, mais par le Secrétariat au Trésor lui-même. Plus encore, sa volonté inflexible eut raison de la forte opposition qui s'était exprimée au sein de l'Union en faveur d'une monnaie plus souple, et son habilité politique lui permit in fine de gagner la « bataille » monétaire au Congrès. Cette configuration institutionnelle constitue un défi pour l'hypothèse dite de l'incohérence temporelle et du biais inflationniste du gouvernement. Le second paradoxe est que le protectionnisme rencontrait peu d'écho au sein du mouvement des greenbackers ou du populism dont les ramifications étaient en réalité multiples, et les contours plutôt flous. Dans le Midwest notamment, ce mouvement était même enclin à réclamer une baisse des tarifs alors jugés exorbitants. En revanche, le protectionnisme émanait davantage de l'élite du parti républicain, celui de Lincoln. De plus, il s'appuyait sur une double coalition politique, l'une de type travail-industrie, l'autre de type industrie-finance, qui se regroupait autour du parti républicain et obtenait une majorité au Congrès grâce aux élus du Nord-Est. Aussi toute ressemblance avec l'évolution récente et la configuration actuelle de la politique économique des États-Unis reste-t-elle largement sujette à caution.