La responsabilité sociétale des entreprises (RSE) et le développement durable (DD) sont de plus en plus répandus (entreprises, ONG, collectivités publiques, institutions, etc.). La complexification des enjeux sociétaux actuels et futurs, la multiplication des interactions socioéconomiques, l'impact de la digitalisation et de la numérisation des sociétés sont quelques éléments contextuels justifiant l'essor sans précédent de démarches sociétales plus globales. Au regard de ce contexte, plusieurs études démontrent que les entreprises qui entament des démarches responsables sont en nette croissance (indépendamment de leur taille et leur secteur d'activités). La question de la « citoyenneté » de ces organisations devient un élément de différenciation compétitif au sein d'un marché hyperconcurrentiel. Dans ce contexte, l'une des préoccupations majeures de la RSE est l'anticipation des attentes des différentes parties prenantes en adéquation avec l'exercice de leur activité. La théorie des parties prenantes met en lumière la complexité de les associer tant elles sont diverses, multiples et complexes. Cet article s'inscrit dans cette démarche d'identification et d'interaction des organisations avec leurs parties prenantes dans la recherche d'une meilleure adéquation avec leur politique sociétale. Il s'agira ici de questionner les enjeux et les pratiques du mouvement mutualiste aux spécificités juridiques, historiques et économiques qui leur sont propres.

Les mutuelles font partie du champ de l'économie sociale et solidaire (ESS) qui comprend en plus les coopératives, les associations, les fondations et les entrepreneurs sociaux (depuis la loi-cadre de l'ESS de 2014 en France). Ces organisations ont été historiquement créées pour répondent à des besoins sociaux non satisfaits ou mal satisfaits. Le mouvement mutualiste prend pour origine les difficultés rencontrées par les ouvriers, vivant dans des conditions sociales dégradées, qui les ont conduits à créer des formes de regroupement (prémices des mutuelles), afin de faire face aux maladies et aux décès (Rosenblatt, 2013). Ainsi la loi Waldeck-Rousseau en 1884 a légalisé les groupements de personnes, laissant la possibilité de créer des structures juridiques nécessaires à la structuration de ces formations citoyennes. La Charte de la mutualité de 1898 (Musée de la mutualité française) venait préciser l'objet sociétal des mutuelles, à savoir leur non-lucrativité, l'accès à tous à des soins de qualité ainsi qu'à l'intervention d'actions sociales et sanitaires. Les valeurs mutualistes y étaient décrites par la liberté, la solidarité, la démocratie et la responsabilité. Ce travail cherche à déterminer comment ces organisations se réinventent-elles aujourd'hui dans l'implication de leurs parties prenantes, démarche indispensable dans l'émergence de nouvelles pratiques responsables ?

Ce débat n'est pas nouveau : « L'enjeu de cette recherche est de montrer comment les mutuelles d'assurance peuvent mobiliser la valeur de lien pour réaffirmer leur identité d'organisation démocratique, leur spécificité managériale et en tirer un véritable avantage concurrentiel durable : la fidélisation de leurs sociétaires. » (Weber, 2011). Mais la digitalisation récente apparaît comme un outil d'implémentation de la RSE au sein des entreprises mutualistes, notamment auprès de leurs parties prenantes internes et externes (sociétaires, citoyens, partenaires, etc.). L'intérêt de notre étude est double. D'un côté, il s'agit d'enrichir la littérature académique sur les mutuelles et leurs engagements RSE, notamment vis-à-vis de leurs parties prenantes. D'un autre côté, il apporte des exemples concrets sur le rôle de la digitalisation dans le management de leurs parties prenantes (par exemple, Klein, 2015). L'article est divisé en trois parties. Dans la première, il s'agit de retracer la revue de littérature qui fait le lien entre la RSE et la gestion des parties prenantes, notamment par le biais des outils digitaux dans le cas spécifique des mutuelles. La deuxième est consacrée à la présentation de la méthodologie et des cas traités (Diffuz pour la Macif et Maif Social Club pour la Maif). Dans la troisième, nous abordons et discuterons les résultats obtenus. Nous terminerons par expliciter les apports de notre étude et ses limites face à la digitalisation de la société au sein du mouvement mutualiste.

LARSE ET LES PARTIES PRENANTES

AU SEIN DU MOUVEMENT MUTUALISTE

Les fondements de la RSE

Le concept de RSE a émergé selon Carroll (1999) dans les travaux de l'économiste Bowen1 (1953), attestant de l'ancienneté de la notion. Malgré ce constat, il n'existe pas de définition unanime partagée par les spécialistes (Wan, 2006 ; Matten et Moon, 2008). La raison principale est liée à la sensibilité contextuelle et culturelle du secteur économique et aux relations socioéconomiques. Une définition semble faire consensus, celle de la Commission européenne dans son Livre vert : « l'intégration volontaire par les entreprises de préoccupations sociales et environnementales à leurs activités commerciales et à leurs relations avec leurs parties prenantes ». De cette définition découlent les constatations suivantes : la RSE est une démarche volontaire et qui va au-delà des lois et de la réglementation. Pour la commission européenne, être socialement responsable ne se limite pas simplement à satisfaire pleinement les obligations légales et juridiques. Il convient d'intégrer trois volets du développement durable (environnement, économique et le social) et la prise en compte des parties prenantes et leurs attentes.

Le défi de la RSE pour une organisation se cristallise dans la réconciliation de la performance économique et sociale (Igalens et Tahri, 2012). Porter et Kramer (2006) considèrent qu'il existe deux approches d'adoption de la RSE : la démarche dite « réactive » en apportant des réponses à des contraintes ou à des pressions subies venant de la part de ses différentes parties prenantes ; la RSE comme levier stratégique créant ainsi un cercle vertueux qui se traduit par le développement d'innovations, notamment, responsables. En effet, plusieurs études ont démontré le lien positif entre une démarche RSE et une dynamique d'innovation. Comme le soulignent Husted et Allen (2007), « la création de valeur est nécessairement reliée à l'innovation ».

Différents critères peuvent favoriser l'adoption de pratiques responsables. Nous pouvons citer le profil du dirigeant tourné vers des enjeux plus larges (Paradas, 2007 ; Berger-Douce, 2011). La pression des clients est un motif incitatif (Quairel et Auberger, 2005). L'appartenance à un réseau ou à un groupement de PME partageant une volonté commune de changement l'est aussi (Bonneveux et Saulquin, 2009). Ces engagements s'inscrivent dans une performance plus globale. L'entreprise n'est plus focalisée simplement sur les attentes des actionnaires. Elle prend en compte l'ensemble des parties prenantes. De ce fait, la mesure de cette performance intègre à la fois des indicateurs financiers, mais aussi des indicateurs extra-financiers. La crise financière de 2009 a déclenché le débat sur la responsabilité sociétale des banques et des assurances vis-à-vis de leurs pratiques responsables. Les mutuelles d'assurance ont été directement interpellées, puisqu'elles font partie intégrante de ce secteur financier et des enjeux sociétaux propres à ce secteur (transparence, sens, proximité, etc.).

Les parties prenantes acteurs de la RSE

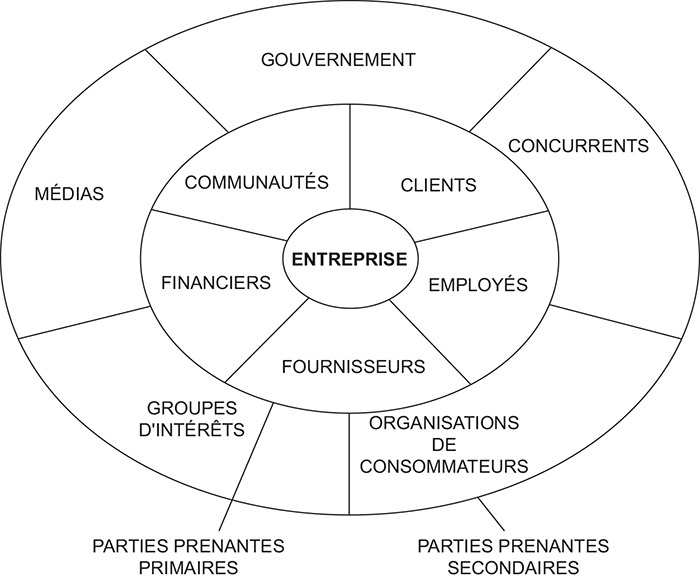

La prise en compte des attentes des parties prenantes est toujours délicate pour une organisation, puisqu'elles sont souvent contradictoires (Ashforth et Gibbs, 1990). Capron (2003) considère que la théorie des parties prenantes cherche à comprendre la relation entre la rationalité économique de l'entreprise et ses préoccupations sociétales. Donaldson et Preston (1995) ont mis en évidence trois aspects liés à la théorie des parties prenantes. Le premier est normatif : il utilise cette théorie pour expliquer la fonction des organisations et considère que toutes les parties prenantes sont des personnes ou des organisations avec leurs propres intérêts légitimes. L'ensemble de ces intérêts constituent une valeur intrinsèque pour l'organisation. Le deuxième est descriptif : la théorie sert de cadre conceptuel pour décrire le fonctionnement de l'organisation. Enfin, le troisième est instrumental et la théorie est considérée comme un levier qui permet de faire le lien entre la gestion des parties prenantes et l'atteinte de l'objectif de performance traditionnelle. Toute la difficulté pour une organisation réside dans l'identification justement de ses parties prenantes et ensuite de les hiérarchiser (cf. schéma infra). Benseddik (2006) considère que la réalisation d'une cartographie des parties prenante selon leurs influences réelles et prévisibles est nécessaire.

Pour y arriver, Clarkson (1995) classe les parties prenantes en deux catégories. La première représente les parties prenantes primaires qui regroupent les actionnaires et les investisseurs, les employés, les clients, les fournisseurs, ainsi que les acteurs publics. Le niveau élevé d'interdépendance avec ce groupe traduit une dépendance totale de l'organisation. La seconde catégorie, dite « groupe secondaire », est considérée comme très influente et peut affecter l'organisation. On y trouve les médias, les ONG, les experts, etc. La première démarche de l'organisation consiste donc à réussir à définir toutes ses parties prenantes. Il faudra ensuite arbitrer entre leurs attentes en priorisant les plus pressantes. Cet engagement n'est pas sans conséquences sur l'avenir de l'organisation. Il engendre une réorganisation de la gouvernance en intégrant les nouveaux partenaires qui influencent ou qui sont influencés par son activité. L'entreprise s'engage vis-à-vis d'eux à travers des plans d'actions, des objectifs stratégiques, mais également des indicateurs de mesure de la performance (Cattan 2001 ; Benseddik, 2006).

La roue des parties prenantes (1984-2007)

Source : Freeman et al. (2007).

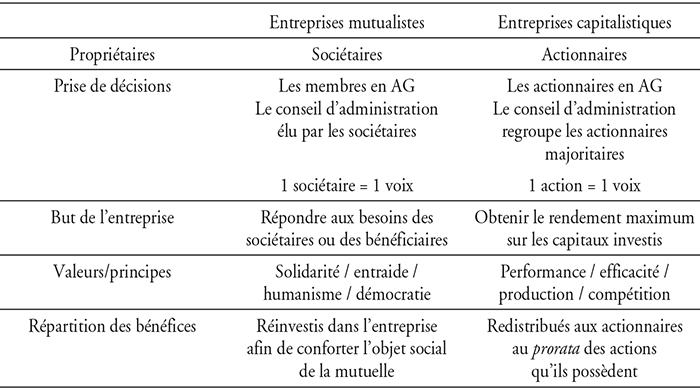

Les mutualistes n'échappent pas à cette règle d'autant plus que leur fondement organisationnel est construit sur un modèle plus proche de leurs parties prenantes (notamment avec leurs sociétaires qui sont présents dans la gouvernance mutualiste ; cf. tableau 1 infra).

Différenciation entre des entreprises mutualistes

et des entreprises capitalistes

Source : d'après les auteurs.

Le modèle mutualiste assurantiel est-il responsable ?

Le modèle mutualiste s'est développé essentiellement à partir de la seconde moitié du xxe siècle. Le décret de 1852 signait la reconnaissance de l'État des mutuels qui se verra renforcer par la loi du 1er avril 1898 et la création de la fédération nationale des mutuelles française. À la base, le modèle mutualiste s'est développé comme une « démarche sociale visant à opposer la dynamique solidaire du nombre aux risques atteignant les membres d'un groupe constitué » (La Mutualité Française, 2004). La gouvernance mutualiste est fondée sur les principes fondamentaux suivants : la solidarité, la promotion de l'individu, l'indépendance vis-à-vis de l'État, la libre initiative collective, la démocratie, la juste répartition des excédents, l'indivisibilité totale ou partielle des fonds propres. Dans le cas des assurances, les mutuelles regroupent des personnes dans le cadre d'une structure autonome dont le rôle principal étant la gestion collective des risques auxquels ils sont confrontés. Des différences de taille existent entre les mutuelles assurantielles et les assureurs privés. Premièrement, les clients sont des sociétaires qui votent2 lors des assemblées générales où ceux-ci sont propriétaires de leur mutuelle. Deuxièmement, l'absence d'actionnaires à rémunérer à la fin de l'exercice leur permet de bénéficier eux-mêmes des excédents3. Troisièmement, elles ont été créées via un objet social à atteindre dont l'ensemble de l'activité doit y tendre (conforme au statut juridique de chaque mutuelle), source d'une responsabilité sociétale « historique » au mouvement. Les mutuelles assu rantielles apparaissent de ce fait naturellement engagées dans une logique de responsabilité sociétale, même si elles ont aussi des contraintes de renouvellement et de renforcement de leurs pratiques responsables face aux nouveaux défis sociétaux actuels et futurs.

De la définition même des mutuelles et de leurs principes, une partie prenante importante émerge : il s'agit bien des sociétaires dont les enjeux sont variés et complexes (Gurtner et al., 2008 ; Caire et Nivoix, 2012). Ils sont propriétaires et, à ce titre, ils sont en attente d'un service assurantiel de qualité et à moindre risque. Ils participent au fonctionnement de l'organisation en étant présents à plusieurs niveaux décisionnels, les rendant indispensables à l'élaboration de nouvelles pratiques et processus sociétaux. Enfin, le sociétaire est décrit comme un « acteur local », un « habitant du territoire », un « acteur de proximité » (Richez-Battesti et Gianfaldoni, 2006 ; Caire, 2010). Il joue donc le rôle du citoyen engagé apportant ainsi une légitimité de proximité pour sa mutuelle. Parallèlement à ces formes d'implications, la relation entre le sociétaire et sa mutuelle est en cours de renouvellement. La digitalisation touche l'ensemble des métiers de la finance : banques en ligne, mobile banking, bouleversement de la relation entre la banque et ses clients particuliers, etc. La révolution numérique a altéré deux paramètres importants : le temps et la distance. Le client est de plus en plus informé, il se rend de moins en moins à son agence et traite ses opérations à distance et dans l'immédiateté. C'est dans ce contexte que les banques en général et les mutuelles en particulier doivent se réinventer en intégrant ces attentes de proximité et de praticité tout en intégrant la rapidité qu'induit le digital. La numérisation devient une opportunité dans la fidélisation de ses parties prenantes où la responsabilité sociétale peut en être le liant (liant d'autant plus légitime au regard de l'historique du mouvement mutualiste).

PRÉSENTATION DE LA MÉTHODOLOGIE

ET DES RÉSULTATS DES CAS TRAITÉS

Justification du choix méthodologique de collecte de données

La problématique qui guide ce travail repose sur l'utilisation d'outils de digitalisation au sein du mouvement mutualiste dans le renouveau sociétal apporté à des parties prenantes fortes (ici les sociétaires). À cette fin, nous nous proposons d'explorer de multiples niveaux d'analyse afin de rendre compte des pratiques organisationnelles pionnières, innovantes, voire transgressives par rapport aux normes institutionnelles. Il ne s'agit plus de considérer isolément l'entreprise, mais « de prendre en compte les interactions et les coopérations des divers acteurs en présence » (Capron et Quairel, 2015).

La démarche empirique laisse entendre une recherche exploratoire, interprétativiste, abductif et qualitatif. Exploratoire, d'abord, car peu de travaux essaient de comprendre l'impact de la digitalisation des mutuelles autour des pratiques responsables avec ses parties prenantes. Interprétativiste, ensuite, car il s'agit de faire dialoguer deux approches différentes, celle des acteurs organisationnels et celle des chercheurs (Giordano, 2003). Abductif, puisque la démarche de recherche implique des allers-retours entre observations empiriques et revue de la littérature. Qualitatif, enfin, car elle se base sur des études de cas longitudinales et uniques (Wacheux, 1996) avec un caractère rare et extrême (Yin, 2003).

Les principales sources d'information ont pu s'appuyer sur des données collectées pendant les périodes d'intervention, à savoir des entretiens avec les différents acteurs et parties prenantes de l'objet d'analyse, des notes prises lors des observations participantes ou non participantes, des documents internes à l'objet (comptes rendus de réunions, rapports de missions et d'avancements, etc.), mais aussi des documents à diffusion restreinte et ceux destinés au grand public (rapports d'activités, contenus de sites internet, etc.). L'émergence d'une théorie de l'action collective (Hatchuel, 2008), être une science de/pour l'action (Martinet, 1990), peut réunir la synthèse de la connaissance et de l'action (Wacheux, 1996), à travers la recherche-intervention comme cadre général (David, 2012).

Contextualisation des cas traités : le nécessaire renouveau

digitalisé des mutuelles

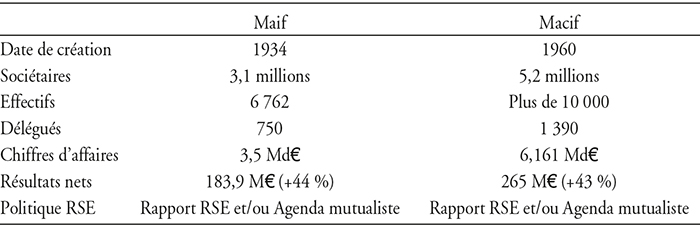

Les deux cas étudiés sont ceux de la Maif et de la Macif, entreprises mutualistes emblématiques de l'ESS (cf. tableau 2 infra). Ces organisations ont historiquement contribué à la solidarité assurantielle de leurs sociétaires (la Maif ayant plus de 3,1 millions de sociétaires, alors que la Macif plus de 5,2 millions). Elles ont pour objet social, « conformément à l'article L. 111-1-I du Code de la mutualité, de mener dans l'intérêt de ses membres et de leur famille une action de prévoyance, de solidarité et d'entraide en vue de contribuer au développement culturel, moral, intellectuel et physique de ses membres et à l'amélioration de leurs conditions de vie » (Statut de la Macif). Elles ont pu développer des pratiques responsables en tant qu'acteurs de l'ESS, mais aussi, et plus récemment, avec le développement d'une politique sociétale qualifiée ici de RSE (chacune des deux institutions publie annuellement des rapports RSE aussi nommés Agenda mutualiste). L'importance de leurs parties prenantes y est énoncée dans plusieurs documents officiels, afin de conforter l'engagement responsable voire même militant de ces deux mutuelles. Cette dualité théorique entre l'ESS et la RSE n'appa raît pas véritablement. Bien au contraire, ces organisations les positionnent plutôt comme complémentaires dans une approche de renforcement de leur responsabilité sociétale « globale ».

L'analyse des relations de ces deux mutuelles auprès de leurs sociétaires (en tant que partie prenante primaire) est ici renouvelée par une appropriation digitalisée des échanges. La révolution digitale est en train de toucher l'ensemble des métiers de la finance (on parle aujourd'hui de FinTech et d'AssurTech pour qualifier ces mouvements profonds). Le temps et la distance ne sont plus perçus de la même manière, puisqu'il devient plus facile d'interagir via l'opportunité qu'offrent les réseaux sociaux. La relation entre le sociétaire et la mutuelle (ici, la Macif et la Macif) y est donc requestionnée (cf. tableau 3 infra). Ces mêmes sociétaires qui étaient historiquement impliqués au sein des mutuelles pour des raisons idéologiques (implication au sein d'associations, de syndicats, de parties politiques, etc.) et des raisons corporatistes (les enseignants pour la Maif et les commerçants et les industriels pour la Macif) se retrouvent aujourd'hui dans l'obligation de renouveler leurs pratiques sociétales d'appropriation et d'interaction avec leurs parties prenantes. Ces nouvelles générations de sociétaires, beaucoup plus mobiles, interactifs et à la recherche de sens, ont conduit la Maif et la Macif à se renouveler dans la façon de les impliquer autour d'un idéal collectif que tendent à conforter des outils participatifs et collaboratifs digitalisés. Deux d'entre eux sont ici présentés où il nous a été possible de participer à leur coconstruction via une démarche de recherche intervention.

Les données générales sur les deux mutuelles de notre échantillon

Source : d'après les auteurs via site internet.

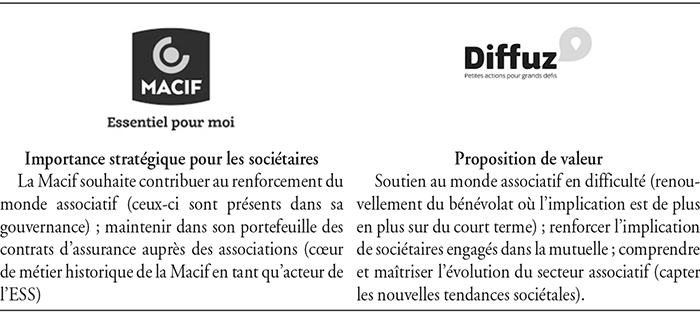

Diffuz pour la Macif

Sources : site internet : https://www.diffuz.com ; entretiens semi-directifs ; documentation interne/externe.

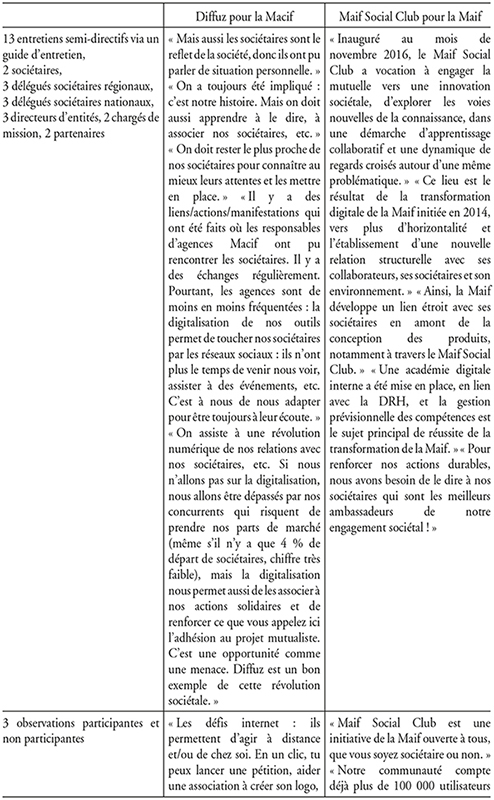

Diffuz pour la Macif : « Macif acteur mutualiste s'engage quotidiennement au sein du secteur de l'économie sociale et solidaire. Pour participer à une société plus humaine, Macif a donné naissance à Diffuz. Cette innovation sociale répond aux besoins des citoyens d'agir ponctuellement pour des actions solidaires. Vous trouverez sur Diffuz les actions mutualistes du Groupe Macif ainsi que les défis solidaires proposés par les acteurs de la solidarité présents sur le site. » (Site internet Diffuz).

Maif Social Club pour la Maif

Sources : site internet : https://lieu.maifsocialclub.fr ; entretiens semi-directifs ; documentation interne/externe.

Maif Social Club pour la Maif : « L'émergence des nouveaux modes de consommation, la nouvelle économie, les enjeux climatiques, le développement durable, etc. Tout, dans les changements d'aujourd'hui, nous pousse à repenser notre manière de vivre, de consommer, de partager. C'est là que l'idée de Maif Social Club nous est venue : mettre en place un dispositif simple, qui facilite la découverte et l'exploration de ces usages émergeants. Et l'ouvrir à tout le monde, enfants, parents et grands-parents, associations, start-up, artistes, chercheurs, etc. afin qu'ensemble, on puisse commencer à agir autrement » (site internet Maif Social Club).

Synthèse des verbatim collectés des cas Macif et Maif

Source : d'après les auteurs.

DISCUSSION DES RÉSULTATS OBTENUS

Cet article a porté sur la digitalisation des relations entre des mutuelles et leurs sociétaires via l'approche des parties prenantes empruntée à la RSE. L'intérêt de centrer cette étude sur les acteurs de l'ESS n'est pas anodin dans le sens où ceux-ci accordent une place prépondérante à leurs sociétaires autour d'un idéal sociétal inscrit dans leur statut. Ces acteurs se doivent d'orienter leurs activités et leurs décisions autour d'eux puisqu'ils sont présents à tous les stades décisionnaires. Le contexte récent vient questionner ces mutuelles où ces mêmes sociétaires ont des comportements changeants, reflet des modifications socioéconomiques de la société actuelle. Cette révolution numérique a profondément modifié la relation au temps et à la distance des individus et des organisations. La digitalisation de l'économie est majoritairement perçue comme responsable du délitement des relations sociales individuelles et collectives. Ici, ces acteurs ont opté pour « amplifier » la relation digitale auprès de leurs sociétaires dans l'optique de renforcer deux paramètres importants : le temps et la distance. Les outils digitaux qu'ils ont pu proposer (Diffuz pour la Macif et Maif Social Club pour la Maif) ont pour finalité d'associer largement, simplement et rapidement leurs sociétaires autour de leurs thématiques sociétales historiques.

La Macif cherche à simplifier la mise en relation du monde associatif avec de nouvelles générations de citoyens à la recherche d'une expérience bénévole riche, intense et porteuse de sens. Diffuz s'inscrit dans cette démarche en tant que plateforme d'interaction sociétale. Les verbatim obtenus auprès des plusieurs parties prenantes de la Macif, lors de la réalisation des entretiens semi-directifs et des observations participantes, confortent cette approche « globale ». L'analyse de la documentation de la Macif conforte aussi cette volonté d'impliquer de nouveaux sociétaires dans des projets sociétaux, tout en partageant ce choix autour des parties prenantes plus larges (dans l'optique de renforcer la place de cet acteur dans un environnement hyperconcurrentiel).

La Maif quant à elle s'est plutôt orientée vers l'ouverture d'espaces dédiés digitalisés au public via la création de Maif Social Club. L'intérêt sociétal est d'y faire émerger de nouvelles formes de pratiques collaboratives autour des valeurs historiques de la mutuelle. La numérisation de l'activité socioéconomique a indéniablement conduit à de nouvelles formes de solidarité, notamment auprès des plus jeunes. Ici, la digitalisation est au service d'un idéal de société où la Maif confirme sa vision d'acteur militant (éléments de langage dans sa communication institutionnelle). Ces nouvelles formes de solidarité sont clairement mises en avant lors des verbatim des parties prenantes. Son positionnement historique autour de l'éducation et de l'enseignement est ici conforté par sa volonté de « construire une société plus collaborative, pour vivre ensemble durablement ».

Ces deux études de cas portent un regard intéressant sur la façon d'optimiser la digitalisation des relations entre des parties prenantes fortes que sont les sociétaires. Cependant, bien que l'objet social d'une mutuelle soit clairement orienté vers une démarche de responsabilité sociétale, l'impact organisationnel de cette révolution numérique n'en est qu'aux prémices. Comment appréhender ces mouvements de fond ? Comment anticiper les impacts qu'il y aura au sein même des métiers assurantiels ? Comment définir les plans stratégiques à court et moyen terme afin de préparer aux mieux ces entreprises ? Les mutuelles sont directement impactées par cette révolution numérique. Certains annoncent déjà que le secteur bancaire et assurantiel sera prochainement en restructuration comme a pu l'être l'industrie textile il y a quelques décennies en France. Ces mutations sectorielles sont déjà dénommées AssurTechs et FinTechs et nous n'en serions qu'au début. Alors, les mutuelles seront-elles capables de renouveler leurs relations auprès d'autres parties prenantes avec le soutien de la digitalisation ? La capitale de la French AssurTech étant déjà implantée à Niort, territoire historique du mouvement mutualiste français, l'implémentation digitalisée a déjà commencé.