Voilà plus de dix ans maintenant qu'éclatait aux États-Unis une crise qualifiée couramment de « crise des subprimes », en référence au segment du marché du crédit sur lequel elle est née, avant de muter en crise bancaire et financière à caractère systémique, qui s'entremêla en Europe avec la « crise de la dette souveraine ». Si les origines du phénomène sont multiples, plusieurs vecteurs de crise ont alors été désignés, parmi lesquels (et entre autres) les montages de titrisation utilisés à outrance, souvent associés à des produits dérivés de crédit, où la valorisation du risque était imparfaite, en raison de la complexité et de l'opacité qui les caractérisaient (Aglietta, 2008). Plus généralement, l'asymétrie d'information renforcée par la globalisation financière, l'appétence des actionnaires pour le risque afin de satisfaire leur exigence de rentabilité, voire un aveuglement au désastre « à la Minsky » (Labye, 2011) se sont révélés être des caractéristiques indissociables du système financier capitaliste (Aglietta, 2017), dont les externalités négatives ont questionné la soutenabilité. Au cœur de ces questionnements figuraient évidemment la gouvernance et la structuration même des institutions financières, et avant tout celles des groupes bancaires à capital-actions, dont l'activité de corporate and investment banking (CIB) fut particulièrement touchée et source de pertes de grande ampleur qui se sont répercutées sur leurs résultats consolidés.

En contrepartie, cette défiance envers le système bancaire a vraisemblablement permis de reconsidérer l'intérêt à ce que subsiste une certaine diversité, tant dans les formes juridiques que dans l'organisation ou le mode de gouvernance, et de mieux percevoir le risque de système qu'il y aurait à leur convergence vers le seul modèle de banque société anonyme (SA), avec pour corollaire un renforcement de « la loi de la valeur actionnariale » (Ory et al., 2012). À ce titre, les banques coopératives ont gagné quelques « lettres de noblesse », apparaissant aux yeux de certains (Chiaramonte et al., 2015) comme une alternative crédible, qu'illustrait leur meilleure capacité de résistance à cette crise financière (Jaeger et al., 2016). Alors que leur mode de fonctionnement apparaissait encore quelques années plus tôt, au mieux comme méconnu, et souvent comme source d'inefficacité tant dans la littérature académique que dans la presse financière (Fonteyne, 2007), plusieurs études ont fait prévaloir que les pertes subies par les banques coopératives (ou assimilées) étaient nettement inférieures à celles des banques « conventionnelles » à capital-actions (EACB, 2010) et que celles-ci tendaient à moins contracter leur offre de crédit en cas de choc (Ferri et al., 2014).

Pourtant, si ce constat était vrai dans l'ensemble, il masquait certaines disparités. À plusieurs égards, les banques coopératives françaises se sont distinguées par rapport à leurs consœurs (Ory et Lemzeri, 2012). Caractérisées par un phénomène d'hybridation qui les a fait se transformer en grands groupes bancaires sous contrôle coopératif à caractère « universel », elles ont été par ricochet davantage touchées par la crise financière. Ce qui n'a pas manqué de questionner en retour l'évolution du modèle coopératif, et son degré de convergence vers le modèle dominant dans l'industrie bancaire.

Cet article se propose de faire le point, une décennie plus tard, sur la situation des trois groupes coopératifs français, au regard de celle des deux groupes concurrents à capital-actions qui sont cotés en bourse (BNP Paribas et Société Générale). Après avoir rappelé en quoi le fort degré d'hybridation des banques coopératives, qui pouvait être vu comme une source de performance avant 2008, s'est ensuite révélé être une faiblesse relative en période de crise, nous résumerons les principales inflexions que les groupes coopératifs ont présentées en réaction aux déboires qu'ils ont connus. Dans un second temps, nous mènerons une analyse comparative pour vérifier si, dans les faits, ces évolutions sont perceptibles à la lumière des ratios d'analyse financière habituels, pour mieux comprendre leur place relative dans le paysage bancaire français actuel.

Hybridation du modèle coopératif,

crise financière et remise en question

Lorsque hybridation du modèle coopératif rimait

avec performance…

Si l'on se replace à la veille de la crise financière, la situation des banques coopératives françaises paraît assez atypique au regard de ce qui prévaut ailleurs, à plusieurs égards.

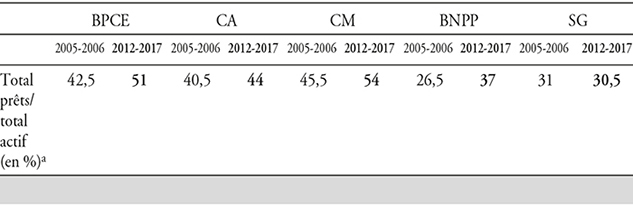

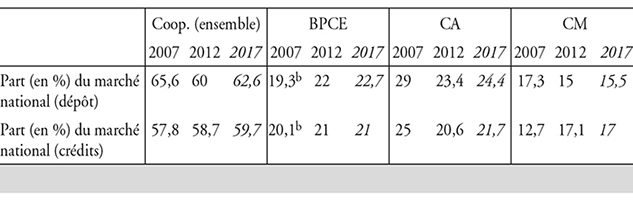

En premier lieu, en termes d'importance dans le paysage bancaire : outre le fait que la France est le seul pays européen où coexistent quatre groupes sous contrôle coopératif (Crédit Agricole, Crédit Mutuel, Banque Populaire, auxquels il faut rajouter les Caisses d'Épargne qui ont opté pour le statut coopératif depuis 1999), ces derniers représentent respectivement plus de 65 % du total des dépôts et 57 % du total des crédits, rapportés au marché national (cf. tableau 1 infra). En moyenne, ces mêmes proportions avoisinent alors respectivement 21 % et 18 % pour l'ensemble des vingt-sept pays européens (Guider et Roux, 2009). Et si l'on compare le total des bilans des différents réseaux/groupes coopératifs, seuls sept en Europe excèdent 300 Md€, dont les quatre français (Guider et Roux, 2009).

Indicateurs clés

CA = Crédit Agricole ; CM = Crédit Mutuel ; BNPP = BNP Paribas ; SG = Société Générale ; BPCE (indicateurs reconstitués par l'auteur à partir de ceux du groupe Caisse d'Épargne et Banque Populaire pour la période pré-crise).

Source : EACB (European Association of Cooperative Banks), Key Cooperative Indicators ; sauf : a : Bloomberg data base ; b : données reconstituées à partir des parts de marché respectives des groupes Banque Populaire et Caisse d'Épargne (Ory et Lemzeri, 2012).

En second lieu, par leur structuration et leur périmètre d'activité. Bien que n'étant pas similaires, les organigrammes de ces groupes illustrent une autre particularité des banques coopératives françaises. Si les caisses locales ou les caisses/banques régionales constituent le « cœur coopératif », elles présentent un degré d'intégration (Desrochers et Fischer, 2005) bien supérieur à ce qui existe dans la majorité des autres pays européens et se sont constituées en véritable réseau coopératif. À ce dernier s'ajoutent nombre de filiales SA, majoritairement acquises au cours des années 1990 et au début des années 2000, et placées sous contrôle unifié d'une filiale-holding (Caisse d'Épargne et Banque Populaire avec Natixis, ou la BFCM pour une partie du groupe Crédit Mutuel) ou de l'entité nationale (CASA pour le Crédit Agricole). Outre que cette configuration vient considérablement élargir la gamme de produits et de services bancaires et financiers fournis, elle a contribué à modifier en substance le modèle coopératif originel, renforcée en cela par l'adoption du statut de SA par les têtes de réseau, filiale-holding ou entité nationale, par la présence de « véhicules » cotés en bourse, ou encore par la création de nouveaux instruments de fonds propres (tels que les CCI – certificats coopératifs d'investissement – ou les CCA – certificats coopératifs d'associés) qui ont modifié les circuits de distribution de la valeur créée et accru l'imbrication entre entités coopératives et à capital-actions (Gurtner et al., 2009). C'est pour ces raisons conjuguées que l'on a pu dire que les banques coopératives françaises se sont « hybridées », pour devenir de grands groupes bancaires coopératifs à « vocation « universelle ». Si ce phénomène d'hybridation n'est pas unique en Europe, c'est certainement en France qu'il en a conjugué autant de caractéristiques (Ory et Lemzeri, 2012).

Ces mutations de nature organisationnelle se sont accompagnées d'un processus de convergence vers le modèle dominant de « la banque à capital-actions », tant dans les pratiques de gestion que dans les objectifs à atteindre, avec des répercussions certaines sur le mode de gouvernance et la stratégie de développement de ces groupes. Ce mouvement est complexe (De Serres et al., 2010) et se comprend mieux à travers le prisme d'une lecture néo-institutionnelle. Il repose sur une dynamique d'interaction entre le niveau institutionnel et organisationnel (North, 1990 ; Scott, 1998), et répond pour partie à un mécanisme d'isomorphisme institutionnel (Di Maggio et Powell, 1983). En pratique ont joué des facteurs de convergence externes aussi bien qu'internes, parmi lesquels la réglementation prudentielle, la normalisation comptable internationale, la normalisation du concept de « bonne gouvernance » et des méthodes d'analyse financière, des conflits d'intérêts au sein des différentes composantes et parties prenantes dans les groupes coopératifs, voire des volontés de renforcement de pouvoir ou d'enracinement des dirigeants (de Serres et al., 2010). Pour autant, ce phénomène d'alignement vers le modèle dominant de la banque à capital-actions ne fut pas total. Il n'a pas conduit à un mouvement de « démutualisation » ou de disparition de la forme juridique de la banque coopérative dans le paysage bancaire français, mais au contraire à son intégration dans un modèle hybride, qui a permis à ces banques de soutenir avec succès la concurrence avec les banques SA et d'afficher des bonnes performances jusqu'à l'éclatement de la crise en 2007. Plusieurs études illustrent d'ailleurs ce fait, en termes de ratios de capitalisation, d'efficacité opérationnelle ou de gestion du risque (Ory et al., 2006 ; Ory et Lemzeri, 2012). Et cette remarque prévaut également pour les indicateurs usuels de rentabilité, bien que ce ne soit pas en théorie l'objectif premier d'une banque coopérative. À titre d'illustration1, sur la période 2004-2006, si la Société Générale et BNP Paribas affichaient une rentabilité moyenne sur actions (RoE, return on equity) de l'ordre de 18,25 %, les quatre groupes coopératifs n'étaient pas en reste, avec un RoE moyen supérieur à 14 % (et avoisinant même 16 % pour Banque Populaire), soit environ 4 points au-dessus du RoE moyen des banques coopératives en Europe (Groeneveld, 2017a, p. 23).

…avant de se révéler synonyme de risque

Pourtant, si la stratégie de développement et d'hybridation du modèle choisie par les groupes coopératifs français pouvait être vue comme un facteur de réussite, elle a montré ses limites lorsque la crise financière a éclaté.

S'il est vrai que les quatre groupes coopératifs français n'ont pas été affectés avec la même ampleur, tous accusent en 2008 une réduction du produit net bancaire (PNB), réduction qui s'avère encore plus marquée pour le résultat d'exploitation ou le résultat net. Ainsi, entre 2006 et 2008, le résultat net est respectivement divisé par 6,7 pour le Crédit Mutuel, 3,9 pour le Crédit Agricole, alors qu'il ne l'est que par 2,4 pour BNP Paribas ou 2,6 pour la Société Générale. Quant aux groupes Caisse d'Épargne et Banque Populaire, ils accusent tous deux en 2008 un résultat d'exploitation et un résultat net négatifs (respectivement de –2 Md€ et –428 M€), du jamais vu dans leur histoire. Ils prennent notamment de plein fouet la débâcle de leur filiale holding commune Natixis, (résultat net : –2,8 Md€ de pertes en 2008 et –1,7 Md€ en 2009), qui accuse des pertes d'exploitation pour son activité de CIB de l'ordre de 3,9 Md€ en 2008.

Si l'on mène la comparaison en termes de ratios, le constat est similaire : les coefficients d'exploitation accusent cette chute liée à la baisse des revenus d'exploitation. Alors qu'en 2006, en moyenne, celui dégagé par les quatre groupes coopératifs était sensiblement égal à celui des deux groupes SA, ce n'est plus vrai en 2008 où il devient à nouveau supérieur. Plus encore, ce sont les ratios d'exposition au risque qui se dégradent, alors qu'ils constituaient un avantage majeur des banques coopératives françaises dans les années 1990 (Ory et al., 2006 ; de Serres et al., 2010).

En toute logique, à l'instar des groupes SA, la rentabilité des fonds propres vient à diminuer de plus de 10 points entre 2006 et 2008 pour les groupes Crédit Agricole et Crédit Mutuel, et plus encore pour Banque Populaire et Caisse d'Épargne (respectivement 20 points et 30 points, où elle devient négative). Enfin, la conséquence de ces mauvaises performances est que même en termes de capitalisation, les groupes coopératifs sont touchés : au cœur de la crise, en 2008, le ratio moyen de solvabilité des quatre groupes coopératifs (restreint au Tier 1 ou considérant le total des fonds propres réglementaires) tombe même en dessous de celui de la Société Générale et de BNP Paribas, et ce jusqu'en 2011 inclus, même si le Crédit Mutuel est le premier à rattraper son désavantage comparatif2.

Le symbole de l'exposition des groupes bancaires coopératifs français à la crise financière reste sans doute le fait que, tous comme leurs deux homologues à capital-actions, ils ont dû recourir au soutien financier de l'État français, prenant notamment la forme de titres hybrides (sans droit de vote) éligibles en tant que fonds propres réglementaires, pour un montant total supérieur à 20 Md€ (dont plus de 7 Md€ pour Caisse d'Épargne et Banque Populaire, remboursés intégralement au début de 2011)3.

Les leçons de la crise financière, ou quand les groupes

coopératifs revisitent leur modèle

Au lendemain de la crise, plusieurs économistes ont plaidé pour la nécessité d'évoluer vers une finance durable et soutenable. Le modèle de la coopérative bancaire apparaît alors logiquement comme un point d'ancrage possible. Encore fallait-il, pour que cela apparaisse crédible, que les groupes coopératifs français opèrent plusieurs inflexions. Il est impossible ici d'en rendre compte de manière exhaustive. Sans même les détailler, nous pouvons en présenter trois caractéristiques communes, bien que plus marquées pour BPCE et Crédit Agricole, car davantage fragilisés.

La première est l'importance prise par les « valeurs coopératives » dans la stratégie de communication. Proximité et meilleure connaissance de la clientèle, relation de confiance, ancrage territorial, double identité de client/sociétaire deviennent le fer de lance de la communication de « tout le groupe ». On se souvient de la publicité audiovisuelle du Crédit Mutuel qui, depuis 2011, met en scène une famille et conclut qu'« une banque qui appartient à ses clients, ça change tout »4. Ou la campagne signée « le bon sens a de l'avenir » et présentée par communiqué de presse par le Crédit Agricole comme « une communication de marque qui constitue une réponse adaptée et affirme son identité forte et pérenne (…) alors que la crise économique et financière place plus que jamais la confiance au cœur de la relation-client »5. Les exemples sont nombreux et ne se limitent pas à la publicité. Cette inclinaison en termes de communication est intensément présente dans les rapports annuels et les documents de référence eux-mêmes : à titre d'exemple, peut-on citer un extrait du rapport annuel de 2013 du groupe BPCE qui, dans son plan stratégique, fait de « l'affirmation de la différence coopérative du groupe » un objectif, et prône de « faire de la proximité un levier stratégique de différenciation, faire incarner notre modèle coopératif par le conseiller et faire de la qualité de service un élément de preuve de notre engagement coopératif ».

Cette inflexion dans la communication se traduit par des politiques de réduction de coûts et de recherche de synergies, ou par des recentrages et redéploiements d'activités énoncés dans divers plans stratégiques. Les groupes coopératifs annoncent alors qu'ils renforcent leur activité dans la « finance verte », la banque de proximité, le développement durable et l'investissement socialement responsable (ISR). Ainsi, dès 2010, BPCE se targue dans son rapport annuel d'être le premier groupe en matière d'ISR en proposant des livrets et des placements en fonds spécifiques, en développant un partenariat avec la Banque européenne d'investissement (BEI) pour le financement d'éco- prêts ou en mettant à disposition des clients, les outils et l'expertise du réseau en la matière. C'est également au début des années 2010 que sont créés les livrets d'épargne réservés aux sociétaires au Crédit Agricole (2012) ou les livrets d'épargne régionale (« collecter localement pour reprêter localement ») dans les Caisses d'Épargne. Dans la même lignée peut-on encore citer l'émission inaugurale de plus de 1 Md€ d'obligations « vertes » par le Crédit Agricole en 2018, en faveur des caisses pour le financement de projets à dimension écologique ; ou la création par ce groupe d'un fonds d'investissement dédié à la « transition énergétique et agro ». Les recentrages d'activité se traduisent également par des allégements de bilan, notamment pour les actifs dits « toxiques », par le contingentement de l'activité de CIB-BFI, ou la réduction des activités spéculatives pour compte propre au profit du renforcement des rôles de conseil ou d'arrangeur pour la clientèle corporate, source de commissions. À titre d'exemple, Natixis annonce, par le biais de son directeur général, que ses activités pour compte propre devraient se réduire à 1 % du bilan, contre parfois 30 % avant la crise. Les trois groupes tendent également à renforcer leur position dans le domaine de l'assurance, et à intensifier leur développement sur le segment de la banque privée et des services financiers spécialisés.

Cette deuxième évolution s'accompagne enfin de changements touchant les organigrammes des groupes et, par là même, leurs liens capitalistiques et de gouvernance. Ils découlent déjà des réorientations d'activité mentionnées plus haut et se traduisent par l'acquisition de nouvelles filiales en Europe ou, au contraire, par leur sortie du périmètre du groupe6. Citons également des reconfigurations de périmètre avec l'agrandissement de celui de Crédit Mutuel-CIC, à la suite de l'adhésion de plusieurs fédérations, qui l'ont fait évoluer de CM5 à CM10, puis à CM11-CIC (aujourd'hui Crédit Mutuel Alliance). Mais c'est au sein de BPCE en 2013 puis de Crédit Agricole en 2016 qu'ont lieu les modifications capitalistiques les plus marquantes, avec le rachat des CCI par les banques/caisses régionales, jusqu'alors détenus respectivement par Natixis et CASA dans le capital de celles-ci. Rappelons que ces CCI, assimilables à des actions sans droit de vote, permettaient à ces deux holdings cotées en bourse de faire remonter aux actionnaires du résultat provenant de l'activité du réseau coopératif. Cette opération a été présentée dans les deux cas comme une simplification des organigrammes permettant une lecture et une séparation plus nettes de l'activité du réseau coopératif relativement à celle du reste du groupe. Elle se veut également la preuve de la réduction de l'exposition au risque de ces deux holdings ne justifiant dès lors plus cette imbrication capitalistique (outre le fait qu'elle a permis également le renforcement du ratio de solvabilité CET 1 au niveau des groupes). Dans le cas du Crédit Agricole, les CCI sont d'ailleurs transférés à une nouvelle entité « Sacam Mutualisation », détenue à 100 % par les trente-neuf caisses régionales, et créant par là même une certaine dose de mutualisation entre elles7.

Le discours à l'épreuve des chiffres : l'analyse

comparative des groupes bancaires coopératifs

et S.A. sur la période post-crise financière

Dans cette deuxième partie, notre objectif est de nous appuyer sur une démarche d'analyse financière pour mener une comparaison entre les groupes bancaires coopératifs français et les deux groupes à capital-actions cotés en bourse, sur la période post-crise financière (2012 à aujourd'hui8) : les inflexions dont nous venons de rendre compte sont-elles corroborées dans les chiffres par une différenciation des banques coopératives, marquant à nouveau leurs spécificités, après une certaine dilution à l'aune de la crise financière ? Le constat que l'on peut faire n'est pas si binaire et les faits stylisés s'accompagnent de disparités, non pas uniquement entre groupes bancaires SA et coopératifs, mais également au sein même de ces derniers.

Un constat paradoxal : la réduction de la part des revenus

d'intérêt dans la formation du PNB, au détriment

des groupes bancaires coopératifs

Il peut être intéressant de caractériser l'importance des activités d'intermédiation « classique » (à travers l'activité de crédit notamment) dans la formation du PNB, pour apprécier si les groupes coopératifs se distinguent à nouveau davantage des groupes bancaires SA.

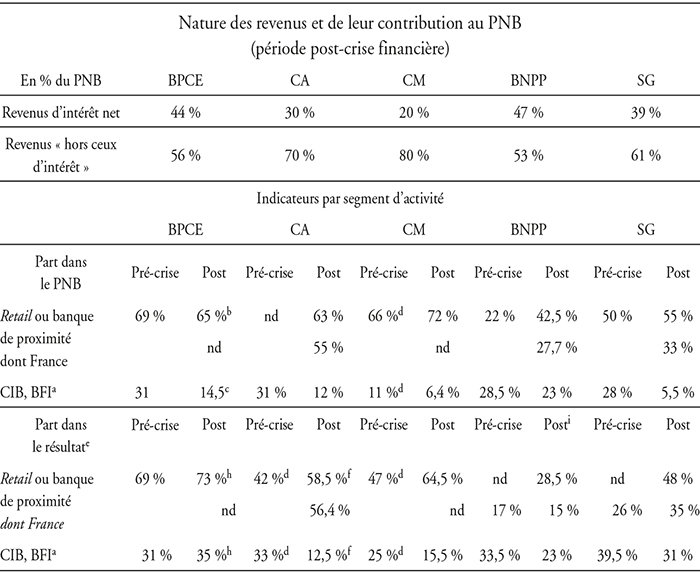

La première lecture peut sembler paradoxale. En effet, pour les deux groupes à capital-actions, la part des revenus (nets) d'intérêt rapportée au PNB apparaît plus importante sur la période post-crise financière (cf. tableau 2 infra) qu'elle ne l'était à la veille de cette dernière : respectivement 46,6 % pour BNP Paribas et 39 % pour la Société Générale en moyenne sur la période 2012-2017, contre 28,8 % et 18 % sur la période 2005-2006.

Contribution au PNB et au résultat, par nature

de revenus et segment d'activité

CA = Crédit Agricole ; CM= Crédit Mutuel ; BNPP= BNP Paribas ; SG= Société Générale ; BPCE (indicateurs reconstitués par l'auteur à partir de ceux du groupe Caisse d'Épargne et Banque Populaire pour la période pré-crise).

Période pré-crise financière : moyenne 2005-2006 (sauf précision inverse). Période post-crise financière : moyenne 2007-2012 (sauf précision inverse).

a Corporate & Investment Banking ; Banking Firm/Investment Bank.

b Nomenclature différente : banque de proximité ET assurance ; période : 2014-2017 ; source : rapports annuels et financiers.

c Nomenclature différente : banque de grande clientèle ; période : 2014-2017 ; source : rapports annuels et financiers.

d Période pré-crise : 2006 uniquement ; source : rapport annuel et financier.

e La part est exprimée en % du résultat avant impôt durant la période post-crise et en % du résultat net « part du groupe » sur la période pré-crise (sauf BNPP et SG).

f Période 2013-2017 pour le Crédit Agricole.

g Pour BPCE, les indicateurs ont été reconstitués pat l'auteur à partir des rapports financiers des groupes Caisse d'Épargne et Banque Populaire, pour la période « pré-crise ».

h Période post-crise dans le cas de BPCE : 2013-2016, en raison d'un changement de classification en 2017. Le total des deux activités présentées dans le tableau excède 100 %, à la suite des pertes sur d'autres activités qui contribuent négativement au résultat avant impôt.

i La période post-crise exclut l'année 2014 dans le calcul de la contribution au résultat, en raison de pertes hors exploitation courante (amende de plusieurs milliards infligée par l'administration américaine en raison du non-respect par la banque de l'embargo sur le Soudan et l'Iran) qui, imputées au corporate centre, augmentent artificiellement la contribution au résultat du retail banking et du CIB cette année-là.

Sources : calculs effectués par l'auteur ; Bloomberg data base (sauf précision inverse, en cas de non-disponibilité).

À l'inverse, sur les mêmes périodes, on constate que la contribution au PNB des revenus (net) d'intérêt n'a progressé que pour le groupe BPCE (43,8 %, contre 40,8 %), alors qu'elle a stagné (29,5 %) au Crédit Agricole, voire a même sérieusement diminué pour le groupe Crédit Mutuel (19,8 %, contre 34 %).

De surcroît, si l'on compare le niveau de ce ratio sur la période post-crise financière pour les groupes bancaires coopératifs et SA, il apparaît qu'il est clairement plus bas pour deux des trois groupes coopératifs (Crédit Agricole et Crédit Mutuel), et que seul BPCE pourrait soutenir la comparaison sur cet indicateur face aux deux groupes SA.

Faut-il y voir un signe que les groupes bancaires coopératifs auraient renoncé à leur activité d'intermédiation et de financement de l'économie et au contraire renforcé leur hybridation ? Ce qui serait pour le moins contradictoire, a fortiori pour le Crédit Mutuel qui apparaissait plutôt comme l'un des groupes les moins marqués par ce phénomène de convergence vers le modèle actionnarial, à l'aune de différents critères d'hybridation (Jaeger et al., 2016). Répondre positivement serait tirer une conclusion hâtive, et ce pour deux raisons essentielles.

La première raison est qu'un même poste au compte de résultat peut agréger des éléments plus ou moins disparates et recouvrir plusieurs réalités. On peut déjà différencier, au sein des revenus d'intérêt, ceux principalement issus d'une activité d'intermédiation classique, et les produits financiers tirés de titres et autres actifs portant intérêt9 : au sein des groupes coopératifs, c'est le Crédit Mutuel pour lequel la proportion de ces produits financiers, rapportée au total des revenus d'intérêt, reste la plus faible sur la période 2012-2017 : 18 %, contre 24 % pour BPCE ou 28 % pour le Crédit Agricole.

Par ailleurs, le poste « revenus hors produit d'intérêt » est le plus disparate et le plus difficilement comparable, entre groupes bancaires SA et coopératifs, mais également au sein de ces derniers. À titre d'illustration, sur cette même période, la part moyenne des profits tirés des actifs inclus dans le portefeuille de négociation rapportés au PNB avoisine 38 % pour la Société Générale et 25 % pour BNP Paribas, contre respectivement 20 % (BPCE), 14 % (Crédit Agricole) et moins de 5 % pour le Crédit Mutuel.

La part des commissions et des frais10 dans le total du PNB est également très variable : si elle est de l'ordre de 14 % ou 16 % pour le Crédit Mutuel et le Crédit Agricole, elle atteint 40 % pour BPCE, c'est-à-dire un niveau supérieur à BNP Paribas (27 %) ou à la Société Générale (35 %).

La seconde raison pouvant expliquer la relativement faible contribution de l'activité d'intermédiation classique à la formation du PNB des groupes bancaires coopératifs durant la période post-crise financière est due à l'environnement économique, et notamment à l'évolution des taux d'intérêt sur cette période : leur bas niveau historique a sérieusement érodé les marges, et affecte différemment aussi bien les groupes bancaires SA que coopératifs (cf. infra pour une analyse plus détaillée ; cf. également tableau 3 infra).

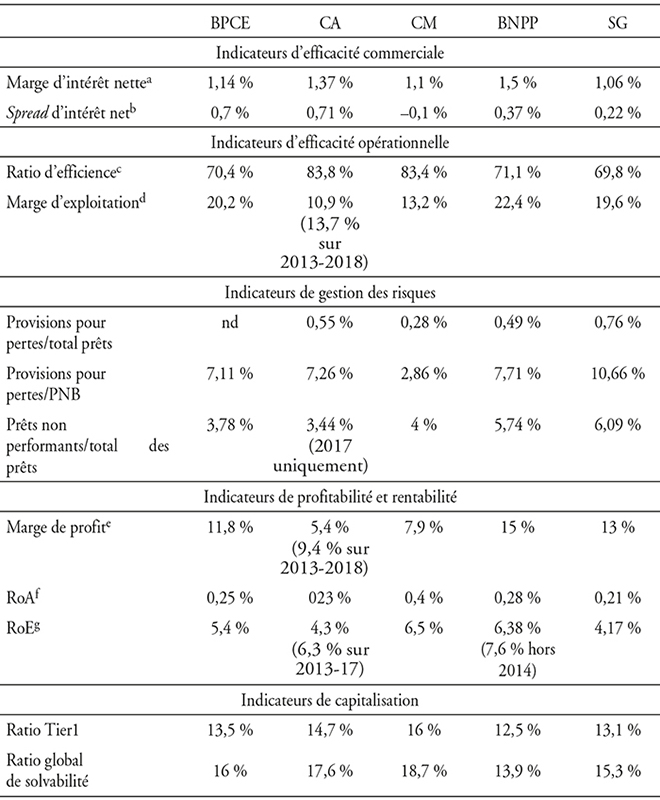

Indicateurs d'efficacité et de performance

(moyenne sur la période 2012-2017)

a Marge d'intérêt nette : revenus d'intérêt nets/moyenne des prêts productifs sur les deux dernières années.

b Spread d'intérêt et : produit d'intérêt sur actifs portant intérêts moins charge d'intérêt sur dette portant intérêt.

c Ratio d'efficience = charges d'exploitation/((revenus d'intérêts nets + commissions et frais perçus + autre résultat d'exploitation (pertes) + profits du compte de négociation (pertes) + gains/pertes sur investissements/prêts + autres revenus (pertes) – commissions et frais payés) + ajustement du montant imposable équivalent ou revenu net – net des commissions payées) × 100.

d Marge d'exploitation = résultat d'exploitation/PNB.

e Marge de profit = résultat net/PNB.

f RoA : return on assets (rentabilité des actifs) = résultat net/total des actifs du bilan.

g RoE : return on equity (rentabilité des fonds propres) = résultat net/fonds propres « ordinaires » (hors actions de préférence ou titres hybrides).

Source : Bloomberg data base.

On voit donc que l'analyse basée sur la comparaison de la contribution des « revenus d'intérêt » versus « revenus hors intérêt » à la formation du PNB n'est pas facile à mener, et qu'elle serait réductrice pour en tirer des enseignements permettant d'opposer globalement les groupes coopératifs et SA en France. On peut tenter de la compléter par d'autres indicateurs, à savoir l'évolution par « segments d'activité ». Il peut notamment s'avérer intéressant de comparer, depuis la crise financière, la place relative de l'activité de retail banking et de CIB, en sachant toutefois que la nomenclature de classement n'est pas standardisée. À noter d'ailleurs qu'au sein des groupes coopératifs, si l'activité retail repose beaucoup sur celle des banques coopératives, elle peut aussi intégrer celle émanant de filiales du groupe (de statut SA) en France ou à l'étranger, et générer d'autres sources de revenus que les seuls revenus d'intérêt11.

Un trait commun : le renforcement de la contribution de l'activité

retail, aux dépens de celle de CIB

À la veille de la crise financière (2005-2006), le poids de l'activité de (CIB) dans la formation du résultat, bien qu'étant en moyenne supérieur dans les deux groupes à capital-actions (33,5 % pour BNP Paribas et 39,5 % pour la Société générale), avait néanmoins dépassé 30 % pour le groupe Caisse d'Épargne et Banque Populaire et avoisinait 33 % pour le groupe Crédit Agricole. Cette proportion demeurait néanmoins sensiblement inférieure (25 %) au sein du groupe Crédit Mutuel. Ces caractéristiques prévalaient d'ailleurs sensiblement de la même manière si l'on rapportait la contribution de cette activité au PNB et non au résultat (cf. tableau 1 supra).

Évidemment, au cœur de la crise financière, les pertes occasionnées dans ce segment d'activité, et plus globalement sur les marchés de capitaux, ont mécaniquement renforcé le poids relatif du résultat provenant d'autres segments d'activité, en particulier du retail banking (ou banque de proximité). Il convient donc d'observer les données avec quelques années de recul, si l'on veut y déceler des évolutions qui ne soient pas uniquement conjoncturelles. On s'attendrait a priori à ce que les changements opérés au sein des groupes coopératifs en réaction à la crise (qui les a particulièrement affectés via l'activité CIB) les démarquent à nouveau plus clairement des groupes à capital-actions, quelques années plus tard.

À la lumière des chiffres, on peut voir que les inflexions sont effectivement marquantes au sein des groupes coopératifs, sur la période post-crise financière.

Si l'on rapporte la contribution de l'activité retail banking à la formation du PNB, elle dépasse 60 % pour les trois groupes coopératifs (et même 70 % pour le Crédit Mutuel), ce qui la porte à un niveau significativement plus élevé que pour les groupes bancaires à capital-actions (cf. tableau 2 supra). En contrepartie, la contribution de l'activité CIB au PNB des groupes coopératifs a sensiblement diminué entre la période pré-crise financière et post-crise financière. C'est vrai également pour BNP Paribas et la Société Générale, mais dans une moindre mesure.

L'analyse menée en pourcentage de la contribution au résultat (avant impôt) confirme ces propos, mais révèle néanmoins une certaine hétérogénéité au sein des groupes coopératifs, et avec ceux à capital-actions (cf. tableau 1 supra). Le Crédit Mutuel apparaît comme étant le groupe qui simultanément a réduit le plus la contribution de l'activité CIB-FBI (corporate and investment banking – banking firm and investment bank) et augmenté celle de l'activité de banque de proximité, relativement à la période pré-crise, portant ainsi le poids respectif de ces deux segments dans la formation du résultat à 15,5 % et 64,5 %. L'évolution est similaire au Crédit Agricole, bien que les parts respectives de chacune de ces deux types d'activités atteignent des niveaux moins élevés sur la période post-crise financière (respectivement 12,5 % pour le segment CIB-FBI, et 58,5 % pour le retail banking, dont 48 % provenant des banques coopératives du réseau). La comparaison est moins aisée avec le groupe BPCE, d'une part, en raison d'une ventilation des activités différente, qui a d'ailleurs été modifiée en cours de période (l'activité de banque de proximité intègre non seulement la banque de détail, mais également celle d'assurance) ; d'autre part, en raison de pertes hors-exploitation qui affectent parfois négativement le résultat et modifient, par ricochet, la part des deux segments d'activité en question. Quoi qu'il en soit, bien qu'une inflexion soit notable et se traduise par une progression de la contribution de l'activité « banque commerciale » entre la période pré-crise et post-crise financière, elle est cependant moins nette et la contribution du segment d'activité « grande clientèle et banque de financement et d'investissement » reste supérieure à 30 %.

Pour autant, cette évolution se doit d'être nuancée par le fait qu'elle ne concerne pas que les groupes coopératifs : les deux groupes français à capital-actions ont également réorienté leur activité. Ainsi, entre 2012 et 2017, la contribution de l'activité de retail banking au résultat a atteint en moyenne 48 % pour la Société Générale (dont 35 % en France) et si elle ne représente que 28 % pour BNP Paribas, il faut certainement y rajouter l'activité d'assurance (pour plus de 12 %), comptabilisée séparément dans la nomenclature du groupe. Bien que l'activité CIB-FBI continue à contribuer davantage au résultat qu'elle ne le fait pour le Crédit Mutuel ou le Crédit Agricole, son poids relatif a diminué de plus de 10 points entre 2005 et 2017.

Des disparités en termes d'efficacité commerciale et opérationnelle

Il est toujours délicat d'évaluer les coopératives bancaires à l'aune des mêmes critères de performance que les banques à statut de société anonyme. Leur raison d'être originelle (Guider et Roux, 2009), leur mode de gouvernance spécifique ancré dans le champ de la gouvernance partenariale (Gurtner et al., 2009) et s'appuyant sur des mécanismes cognitifs (Marsal, 2012), leur structuration particulière, le système de valeurs auxquelles elles se réfèrent en tant que coopératives (Draperi, 2005) ont déjà été invoqués pour souligner qu'elles puissent se démarquer des banques conventionnelles sur certains critères, sans qu'il faille en conclure à leur inefficacité ou au maintien artificiel d'un statut qui serait dépassé face à la forme SA, comme certains l'ont affirmé (Hansmann et Kraakman, 2001). Pour autant, ce sont avant tout des banques, évaluées par les mêmes instances, évoluant dans le même environnement de concurrence, et ce d'autant plus qu'elles ont fait des choix stratégiques les ayant conduites à devenir, en France, des groupes bancaires à part entière (De Serres et al., 2010). D'ailleurs, via les études et les documents publiés par l'EACB (notamment les key indicators), elles communiquent sur ces mêmes critères pour justifier leur soutenabilité (Groeneveld, 2017a), attestée également par d'autres études (Ory et al., 2006 ; Ayadi et al., 2010).

Si l'on tente d'identifier les sources de performance, pour les appréhender à travers différents indicateurs chiffrés, on peut différencier ceux concernant l'efficacité commerciale, opérationnelle, ou encore la gestion des risques, avant d'aboutir aux indicateurs de rentabilité classiques.

En termes d'efficacité commerciale, il convient déjà de noter que l'importance des groupes bancaires coopératifs sur le marché national des dépôts et des crédits ne s'est pas démentie depuis dix ans. Si leur part sur le marché des dépôts s'est légèrement amoindrie, celle sur le marché des crédits a plutôt progressé et, globalement, ils comptent pour environ 60 % sur chacun de ces deux marchés (cf. tableau 1 supra). Il est à noter cependant quelques modifications relatives, BPCE semblant ne pas avoir été affecté par rapport à sa situation d'avant-crise financière, alors que le Crédit Agricole a perdu environ 4 points de parts de marché relatives. Quant au Crédit Mutuel, il en a perdu quelques-unes sur les dépôts, mais en a gagné sur les crédits. De plus, les groupes bancaires coopératifs se démarquent nettement des groupes de forme SA par l'importance des prêts dans le total de leurs actifs (cf. tableau 1 supra) : cette proportion ne s'est pas démentie si l'on compare la période pré-crise et post-crise financière, et elle s'est même renforcée, notamment pour BPCE et le Crédit Mutuel, ce qui n'est pas le cas pour la Société Générale.

Pourtant, cette position dominante en termes de volume ne présage pas nécessairement de meilleurs résultats en termes de marge d'intérêt. Si, en la matière, les banques coopératives avaient fait preuve d'une meilleure efficacité globale au cours des années 1990 (Gurtner et al., 2002) et jusqu'à la veille de la crise financière (Ory et Lemzeri, 2012), la donne a changé depuis. La situation s'est dégradée depuis la crise financière pour l'ensemble des banques françaises, sous l'effet notamment de la morosité de la conjoncture économique, de l'érosion du niveau des taux d'intérêt et de la concurrence sur le marché du crédit (nouveaux acteurs, comportement de stratégie de renégociation de taux et de remboursements anticipés de crédit par la clientèle). Quoi qu'il en soit, il serait faux d'affirmer que les groupes coopératifs ont globalement mieux résisté. Que l'on raisonne en spread d'intérêt net12 ou en marge d'intérêt nette13 (qui est un ratio donnant une idée de la rentabilité des actifs portant intérêts), la disparité prévaut autant entre les groupes bancaires SA et coopératifs qu'entre ces derniers (cf. tableau 3 supra). Si BPCE et le Crédit Agricole14 affichent, en moyenne sur la période 2012-2017, un écart bénéficiaire plus élevé que celui des deux banques à capital-actions, ce n'est pas le cas du Crédit Mutuel, dont l'écart entre les produits d'intérêt et les charges d'intérêt devient même négatif sur la période considérée. Si l'on raisonne en rentabilité des actifs portant intérêt, c'est BNP Paribas qui présente le niveau le plus élevé (1,5 %), suivie par le Crédit Agricole (1,37 %), BPCE (1,14 %) et, en dernier, le Crédit Mutuel (1,1 %) et la Société Générale (1,06 %). À noter que dans le cas du Crédit Mutuel notamment, ces faibles marges contribuent sans doute à expliquer pourquoi la part des revenus d'intérêt dans le PNB ou dans le résultat du groupe s'est dégradée depuis la crise financière et apparaît significativement plus faible que dans les autres groupes coopératifs.

Les ratios de performance d'exploitation ne démentent pas le constat précédent. On s'attendrait a priori à ce que les groupes bancaires à capital-actions présentent des ratios d'efficience15 (ou ratio des coûts d'exploitation, donc hors charge d'intérêt, sur PNB) significativement plus bas et des marges d'exploitation16 plus élevées, pour deux raisons conjuguées. Au plan théorique, les tenants de la thèse de l'inefficacité du mode de gouvernance dans les banques coopératives la justifient par une insuffisance du contrôle (Hansmann, 1996 ; Hansmann et Kraakmann, 2001) qui seraient à l'origine de forts coûts et d'une faible rentabilité d'exploitation. D'autres (Guider et Roux, 2009), en revanche, rappellent que la recherche du profit n'est pas la raison d'être première des banques coopératives et que le service rendu à la clientèle sociétaire et la nécessité d'en être proches doivent rester inscrits dans leurs « gênes ». En pratique, l'importance différente prise par les divers segments d'activité au sein des groupes bancaires (avec des charges d'exploitation généralement plus élevées en banque de réseau, et une couverture du terrain plus intense), ainsi que la moindre exigence de rentabilité des sociétaires relativement aux actionnaires (Ory et al., 2006) peuvent également expliquer l'existence d'objectifs et de résultats différents en la matière. La confrontation de ces arguments aux faits ne permet pas de tirer de conclusions globales sur la période post-crise financière. Si le niveau des ratios d'efficience et des marges d'exploitation sont clairement au désavantage du Crédit Agricole17 et du Crédit Mutuel, relativement à la Société Générale et BNP Paribas, ce n'est pas le cas pour le groupe BPCE qui peut soutenir la comparaison avec ses deux consœurs à capital-actions en termes de performance d'exploitation, même si ces indicateurs (cf. tableau 3 supra) n'ont pas retrouvé leur niveau d'avant la crise financière.

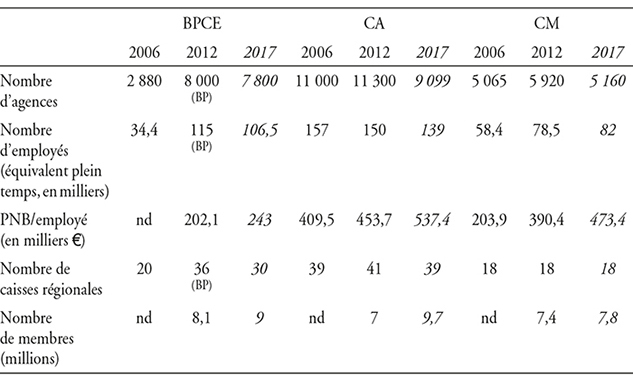

Ces disparités entre groupes coopératifs en termes de performance d'exploitation reflètent sans doute également des stratégies de développement différentes. Ainsi, le Crédit Mutuel est le seul à avoir choisi de renforcer sa politique de présence sur le terrain entre 2006 et 2017 : il a maintenu le nombre de caisses régionales, ainsi que le nombre d'agences, et a même renforcé le nombre des employés à équivalent temps-plein. Si ce choix ne semble pas avoir affecté la « productivité apparente du travail » (puisque le ratio PNB/employé a augmenté de plus de 20 % entre 2012 et 2017 et se situe au-dessus de BPCE), il pèse sans doute sur le ratio d'efficience (cf. tableaux 1 et 3 supra). À l'inverse, BPCE est le groupe qui a connu le mouvement de fusions de caisses le plus important sur la période 2012-2017, ainsi qu'une réduction de ses effectifs d'environ 9 % et, dans une moindre mesure, du nombre d'agences. Le Crédit Agricole, bien qu'il ait relativement peu réduit le nombre de caisses régionales entre 2006 et 2017, a cependant diminué sensiblement le nombre des agences (de plus de 2 000) et de ses effectifs (cf. tableau 1 supra).

Une meilleure maîtrise des risques pour les groupes

bancaires coopératifs…

La crise financière avait montré les limites de l'hybridation, alors que l'un des avantages comparatifs du modèle de coopérative bancaire résidait dans une meilleure connaissance de la clientèle avec pour corollaire une moindre hétérogénéité, une moindre asymétrie d'information et au final une meilleure maîtrise des risques (Ory et al., 2006). Dix ans plus tard, les chiffres semblent attester d'inflexions en la matière, au sens où les indicateurs de gestion de risque habituellement fournis par les banques plaident à nouveau pour une meilleure maîtrise des risques au bénéfice des trois groupes bancaires coopératifs sur la période post-crise financière. Cela est vrai aussi bien à l'observation du niveau des provisions pour pertes, qu'elles soient rapportées au total des prêts comme au PNB, mais également à celle des prêts non performants rapportés au total des prêts (cf. tableau 3 supra). Néanmoins c'est le Crédit Mutuel qui se distingue parmi les trois groupes coopératifs, en affichant des ratios de risque clairement à son avantage. Alors que ces indicateurs sont sensiblement comparables en moyenne sur cette période pour le Crédit Agricole et BPCE, l'historique montre pourtant que le coût du risque s'est particulièrement fait ressentir jusqu'en 2013 pour le Crédit Agricole (notamment en raison des déboires connus sur la filiale grecque Emporiki, renforcés par des dépréciations de goodwill en raison de l'évaluation revue à la baisse pour certaines filiales). Il a en revanche constamment diminué depuis, alors qu'il reste à un niveau relativement plus élevé pour BPCE, même récemment.

Il aurait été intéressant de comparer d'autres indicateurs de risque, notamment la value at risk (VaR) estimée, rapportée à l'ensemble du portefeuille de risques de chaque groupe bancaire. Malheureusement, si cet indicateur confirme bien également que le Crédit Agricole est moins exposé au risque de perte maximale que ne le seraient les deux groupes à capital-actions, il n'est pas possible de conclure plus globalement, en raison de l'absence de données disponibles pour les deux autres groupes coopératifs.

…qui influence la formation des indicateurs

de profitabilité et de rentabilité

Si les chiffres illustrent une certaine dispersion en termes de marge d'intermédiation et de performance d'exploitation entre groupes bancaires SA et coopératifs, mais également entre ces derniers, la plus ou moins bonne maîtrise du coût du risque n'est pas neutre, au sens où elle influence à son tour la formation du résultat net et, par là même, de la rentabilité. Il est notable que sur la période post-crise financière, mais également à plus long terme, c'est le groupe bancaire coopératif qui apparaît le moins hybridé qui affiche la performance financière la plus stable et la moins volatile, et même l'une des plus élevées. Certes, en termes de profitabilité, la marge sur résultat net qu'affichent la Société Générale et BNP Paribas est supérieure à celle des groupes coopératifs (dominés sur ce critère par BPCE). Pourtant, au final, c'est le groupe Crédit Mutuel qui, malgré ses marges d'intérêt moins élevées, malgré son ratio d'efficience plus pénalisant, malgré son modèle encore relativement moins centralisé et ancré sur les territoires, malgré la moindre importance accordée au segment CIB, malgré la faible part de flottant de son véhicule coté en bourse (le CIC), est celui qui dégage une rentabilité moyenne des actifs supérieure à celle de tous les autres sur la période post-crise (0,4 %, contre 0,2 % à 0,3 % pour les autres ; cf. tableau 3 supra).

On pourrait s'attendre à ce qu'en termes de rentabilité financière (RoE), un groupe à capital-actions fasse mieux, compte tenu de la contrainte de rentabilité financière et de la prévalence de la loi de la valeur actionnariale. C'est bien le cas avec BNP Paribas, mais uniquement si l'on exclut l'année 2014 (où le groupe a subi des pertes exceptionnelles liées à l'amende infligée par l'administration fiscale américaine) : son RoE moyen ressort à 7,6 %, contre 6,4 % pour le Crédit Mutuel (cf. tableau 3 supra). Mais ce dernier fait mieux en la matière que la Société Générale (4,17 %), BPCE (5,4 %) ou le Crédit Agricole (4,3 %). D'ailleurs, même à plus long terme, sur la période 2005-2017, si BNP Paribas affiche la performance financière la plus élevée des cinq groupes (9,2 %), c'est à nouveau le Crédit Mutuel (7,75 %) qui « dame le pion » aux deux autres groupes coopératifs (avec respectivement 6 % pour BPCE et 5,8 % pour le Crédit Agricole), et même à la Société Générale (7,1 %).

Conclusion

Les groupes bancaires coopératifs ont recouvré

la santé financière…

Plus de dix ans après le déclenchement de la crise qui a ébranlé la sphère financière, les groupes bancaires coopératifs français, qui s'étaient d'autant plus révélés fragilisés que leur modèle s'était hybridé, ont su dans une certaine mesure se remettre en question afin d'en renforcer le socle. S'ils se sentent toujours menacés par la complexification croissante de la réglementation et le renforcement des exigences prudentielles, en face de régulateurs qui méconnaissent souvent le modèle coopératif face au modèle dominant de banque SA18, ils affichent aujourd'hui une solidité financière retrouvée : les ratios de fonds propres prudentiels (que ce soit le ratio Tier 1 ou le ratio global de solvabilité) sont à leur avantage, relativement à ceux prévalant pour BNP Paribas ou la Société Générale (cf. tableau 3 supra). En ce sens, la base constituée par les banques/caisses locales ou régionales au sein de ces groupes se révèle toujours un atout, notamment parce que leur statut de coopérative leur a permis de constituer plus aisément des réserves, tout en recourant aux sociétaires en tant qu'apporteurs de fonds propres si nécessaire. Outre l'utilité en termes de communication que confère le renforcement du ratio « clients/membres sociétaires » (Groeneveld, 2017b), ce n'est pas un hasard si, au sortir de la crise, les trois groupes coopératifs ont cherché et, avec succès, à augmenter significativement le nombre de leurs membres (cf. tableau 1 supra). On peut à nouveau souligner qu'alors que le Crédit Mutuel reste le seul des cinq groupes bancaires français à ne pas être considéré comme d'importance systémique par le Financial Stability Board, c'est celui qui fait état de ratios de capitalisation les plus élevés, même s'il n'a pas à constituer de coussin de fonds propres supplémentaire au titre du risque systémique. C'est pourtant BPCE et le Crédit Agricole qui ont vu leur rating rehaussé en 2018, respectivement par les agences Moody's et Standard & Poor's, et non le Crédit Mutuel, dont le modèle est jugé insuffisamment diversifié et encore trop en prise au risque de refinancement.

...mais il demeure des défis à relever

Malgré cette santé recouvrée, les groupes bancaires coopératifs, et plus particulièrement les banques coopératives qui en constituent le fondement, auront encore à relever des défis dans un futur proche : le premier est commun à l'ensemble du système bancaire, mais les touche plus particulièrement au cœur de leur modèle : comment continuer à développer l'activité de financement à l'économie dans un contexte économique qui reste atone, où les marges d'intermédiation continuent de s'éroder et où un éventuel relèvement du niveau des taux d'intérêt est tantôt espéré comme un signe de reprise de l'activité, et tantôt craint en raison d'un renchérissement du coût de refinancement qu'il pourrait provoquer ? Alors que la croissance externe « à tout va » a montré ses limites, la question de la cohérence interne à ces grands groupes coopératifs reste posée, si l'activité d'intermédiation classique ne suffit plus. Doivent-ils encore renforcer leur position dans le domaine de l'assurance ? Ou en banque privée et services financiers spécialisés au risque de brouiller la raison d'être d'origine de la coopérative bancaire ? Ou développer toujours plus leur activité dans des segments qui peuvent paraître éloignés de leur vocation d'origine (organismes de prêt à la consommation, téléphonie, presse, etc.) comme d'aucuns l'ont fait ? Le paradoxe déjà soulevé il y a plusieurs années par des auteurs anglo-saxons (Rasmussen, 1988 ; Mester, 1992) qui voyaient dans les raisons de l'efficacité du modèle coopératif la source-même de sa dilution et de sa perte d'efficacité, en raison d'une allocation non optimale des free cash-flows, est encore d'actualité pour les groupes coopératifs français, même s'il ne se pose plus avec autant d'acuité qu'au début des années 2000. De même que d'autres questionnements, liés à des antagonismes qui risquent de se révéler encore plus prégnants à l'avenir : quelle place conférer au client sociétaire, et quelle place pour le modèle de « banque de proximité » ? On perçoit bien la contradiction apparente qu'il peut exister à renforcer la communication à ce propos depuis la crise financière et à en même temps poursuivre le processus de restructurations internes, de fusions de caisses et de fermetures de guichets19. À l'heure où les banques coopératives françaises semblent avoir définitivement choisi d'abandonner le principe de ristourne telle qu'elle existait dans le modèle d'origine (et qui existe encore dans d'autres pays), un premier enjeu pour elles est de parvenir à convaincre que la « ristourne sociétale » (développement durable, « banque verte », ancrage et développement territorial) et la recherche d'adhésion à ces valeurs présentées comme « naturellement coopératives » seront suffisantes pour assurer la cohérence recherchée.

Un deuxième enjeu est de parvenir à contenir les risques de résurgence de conflits d'intérêts internes. La condition sine qua non est qu'à l'avenir, cette cohérence d'ensemble ne soit pas brouillée par des signaux contradictoires, liés à la divergence de l'activité des banques coopératives, d'une part, et des autres entités du groupe, d'autre part : citons à titre d'illustration, les conflits entre la CNP et BPCE pour la distribution des contrats d'assurance-vie au sein des agences, les cinq amendes infligées au groupe Crédit Agricole entre 2015 et 2018, dont trois pour des motifs d'entente et d'entrave à la concurrence ou d'organisation d'évasion fiscale20 qui impliquaient les filiales de Crédit Agricole (notamment CA-CIB), ou sur un autre registre, les sévères pertes encaissées en décembre 2018 par Natixis sur les produits dérivés en Asie, qui ont fait resurgir le spectre des risques de marché21. La question de la cohérence de la gouvernance d'ensemble reste d'actualité, comme en témoigne le conflit violent opposant Crédit Mutuel-Arkéa à la Confédération Nationale du Crédit Mutuel, sur fond de contestation de l'emprise grandissante de l'organe central, et de risque de scission22.

Enfin, le troisième enjeu est de ne pas « manquer le virage » de la digitalisation : certes les groupes bancaires coopératifs l'ont perçu et ne sont pas en reste. Il leur faudra cependant démontrer que l'évolution des pratiques et l'innovation technologique qui l'accompagne ne sont pas antagonistes au concept de banque de proximité et ne risquent pas de cannibaliser l'activité des caisses/banques régionales23.