Les dettes souveraines sont des instruments financiers complexes. Le caractère souverain de l'émetteur se traduit par un rapport de force déséquilibré entre le prêteur et l'emprunteur (Oosterlinck, 2013). En l'absence de cour internationale compétente pour juger les défauts souverains, le détenteur d'un titre se trouve pour le moins démuni si l'émetteur refuse de payer ses dettes. Mais le caractère souverain de l'émetteur peut aussi jouer un rôle crucial lors de changements de gouvernement. Dans la plupart des cas, la transition d'un gouvernement à l'autre ne remet pas en cause les dettes souveraines. Il existe néanmoins des cas exceptionnels qui ont pu amener des gouvernements à refuser d'honorer tout ou partie des dettes de leurs prédécesseurs pour des raisons relevant tant de la politique que de l'éthique.

La première utilisation du terme de dettes odieuses remonte à la guerre hispano-américaine de 1898. À la suite de leur victoire, les États-Unis prirent le contrôle de Cuba. Comme le voulait la pratique de l'époque, l'Espagne considérait que les États-Unis devaient reprendre les dettes cubaines, étant donné qu'ils étaient désormais en charge de ce territoire (Hoeflich, 1982). Les États-Unis refusèrent de reconnaître une quelconque responsabilité au sujet des dettes cubaines, considérant celles-ci comme des dettes odieuses. D'après les États-Unis, les montants contractés lors de l'émission de ces dettes n'ayant pas profité au peuple cubain mais à la couronne d'Espagne, ces dettes ne devaient pas être portées en charge pour Cuba, mais bien assumées par l'Espagne. Cette première mention du caractère odieux des dettes marqua les marchés financiers, les dettes cubaines réputées odieuses cotant en dessous de celles perçues comme honorables (Collet, 2013). Ce précédent fut par la suite invoqué dans de nombreux cas, notamment quelques années plus tard lors de l'émission d'un emprunt par la Russie tsariste.

Lorsque la Russie voulut émettre un emprunt en 1906, celui-ci fut fortement attaqué. De nombreuses voix (Jean Jaurès, Maxime Gorky, Anatole France) s'élevèrent contre cet emprunt qui était vu comme l'un des moyens de combler les déficits créés pour mater la révolution de 1905. L'opposition fut telle que le problème des emprunts russes fut évoqué au Parlement français et devint même un point de la campagne présidentielle française de 1906. Le fait que le gouvernement russe ait émis l'emprunt dans la précipitation pour éviter de devoir obtenir l'aval du Parlement russe (la Douma) ne fit que renforcer les suspicions relatives à cet emprunt. Finalement le gouvernement français autorisa l'émission de l'emprunt par son allié russe, en monnayant celui-ci contre le soutien russe lors de la conférence d'Algesiras qui devait statuer sur l'avenir du Maroc. Le soutien du gouvernement français permit l'émission de l'emprunt, mais ne garantit pas son succès. Au contraire, le marché réagit très négativement au caractère odieux de cet emprunt qui, pendant de nombreuses années, subit une décote marquée (Collet et Oosterlinck, 2019).

La répudiation de tous les emprunts russes quelques années plus tard entraîna le développement d'une littérature juridique consacrée aux dettes odieuses (Sack, 1927). Les révolutionnaires de 1917 considérèrent en effet que toutes les dettes tsaristes avaient servi à opprimer le peuple et devaient être répudiées. Cette décision extrême rencontra dans un premier temps l'incrédulité des marchés (Oosterlinck et Landon-Lane, 2006). Même si toutes les dettes émises par le régime tsariste furent répudiées, l'emprunt de 1906 conserva les stigmates liés à ses conditions d'émission. Bien des années plus tard, alors que le régime soviétique négociait avec les détenteurs d'obligations russes un éventuel remboursement, les représentants du gouvernement insistèrent sur le fait que l'emprunt de 1906 était évidemment exclu de la négociation (Oosterlinck, 2016).

Cet article étudie empiriquement les deux cas de dettes odieuses présentés précédemment : le cas cubain et le cas russe. La méthodologie choisie est celle de l'étude d'événement (event study) qui permet d'étudier l'effet de l'annonce de la dénonciation d'une dette comme odieuse sur les rendements des obligations. Le but est donc de montrer empiriquement comment les prix des obligations ont réagi à l'annonce de cette dénonciation des dettes odieuses.

Un event study permet de déterminer l'effet d'un événement sur une variable dépendante. Campbell et al. (1997) et Kothari et Warner (2007) donnent un aperçu de la méthodologie utilisée lors d'une étude d'événement. L'analyse se déroule en trois étapes.

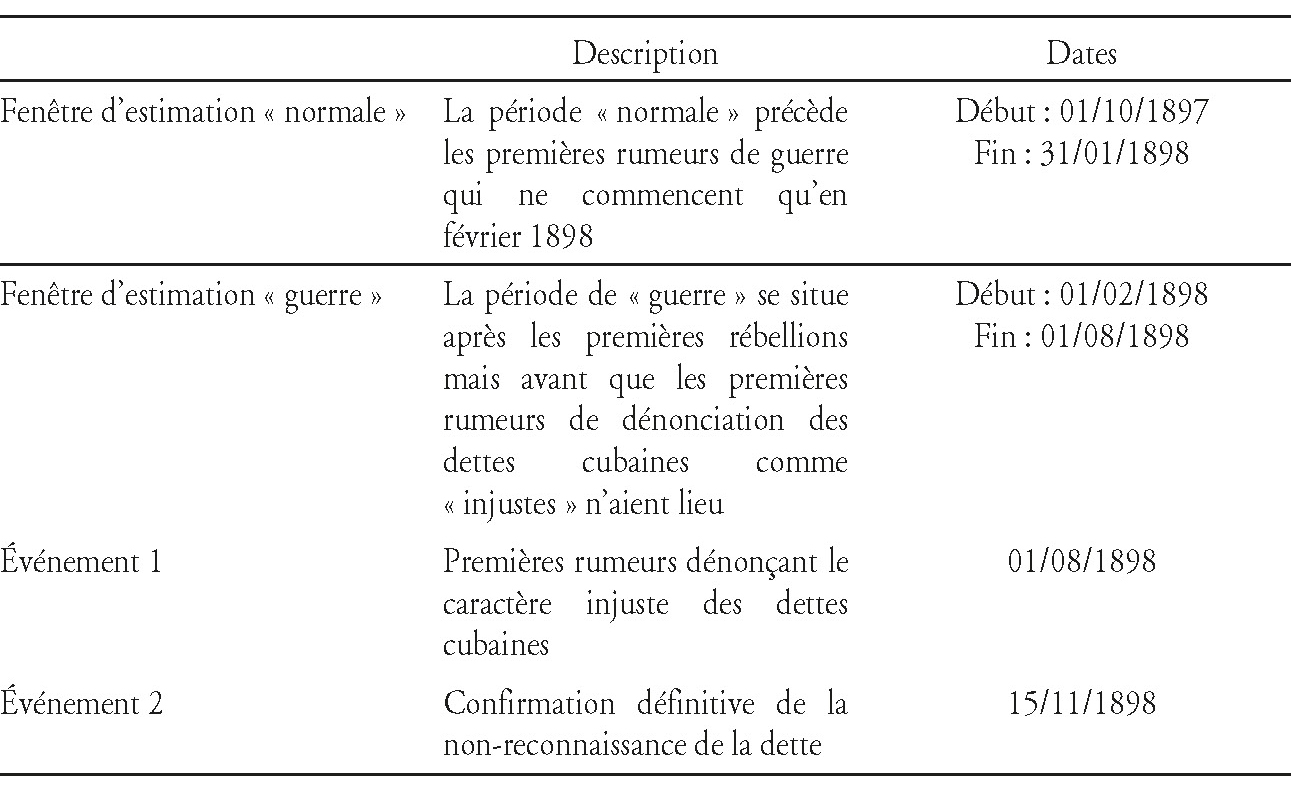

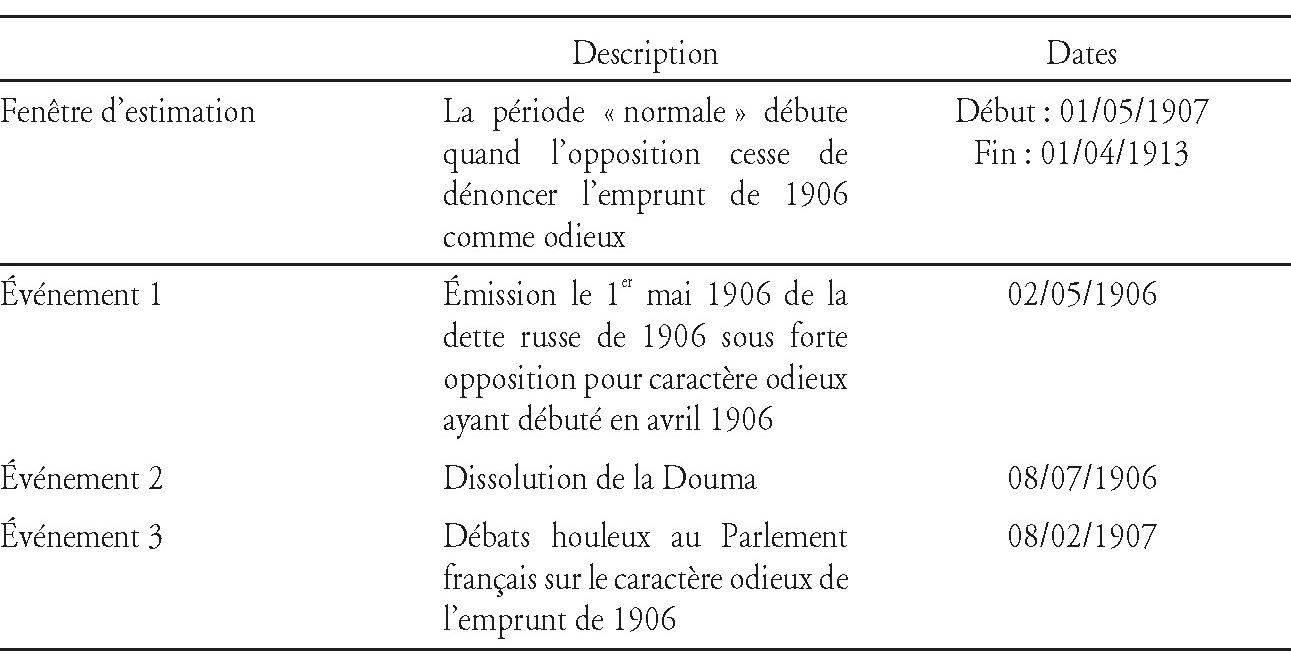

La première étape vise à déterminer les fenêtres d'estimation et les dates spécifiques liées à l'événement analysé. Dans notre cas, l'échantillon comprend les dates clés liées à la dénonciation du caractère odieux des dettes cubaines et russes. Dans le cas cubain, les événements retenus sont les suivants : les premières rumeurs présentant les dettes cubaines comme « injustes » et la confirmation définitive de sa non-reconnaissance due à son caractère odieux. Les dates de ces deux événements ainsi que les dates des périodes « normales » et de « guerre » sont reprises dans le tableau 1. En ce qui concerne le cas de la Russie, trois dates clés sont analysées : l'émission de la dette dans un climat de forte contestation, la dissolution de la Douma et les débats houleux du Parlement français à son sujet. Le tableau 2 (infra) reprend ces dates ainsi que la fenêtre d'estimation pour la période « normale ». Pour plus de détails sur ces événements, voir Collet (2013) pour le cas cubain et Collet et Oosterlinck (2019) pour le cas russe.

Dates clés du cas cubain

Source : Collet (2013).

Dans un deuxième temps, la méthodologie impose de calculer les rendements des dettes étudiées. Les données journalières du cas cubain proviennent de Collet (2013) et sont issues de la Bourse de Bruxelles. L'obligation de référence est l'emprunt « Cuba 6 % ». Ce choix se justifie par le fait que le marché financier n'a pas anticipé que cette dette pourrait être dénoncée comme odieuse avant que les premières rumeurs à ce sujet ne débutent. Les données des rendements concernant l'emprunt russe de 1906 proviennent de Collet et Oosterlinck (2019) qui utilisent les cours hebdomadaires des obligations cotées sur la Bourse de Paris (source : Cote officielle de la Compagnie des agents de change) pour calculer les rendements obligataires. Les rendements considérés sont ici les rendements actuariels (yield to maturity).

Dates clés du cas russe

Sources : Oosterlinck (2016) ; Collet et Oosterlinck (2019).

L'objectif de la troisième étape est de calculer les rendements anormaux (AY pour abnormal yields) lors des événements identifiés à l'étape 1 en utilisant les rendements (YTM) de l'étape 2. Le rendement anormal est simplement le rendement réalisé moins le rendement attendu (le même jour), tel que :

AYt = Rt − E(R)t

Afin d'estimer directement les AY et leur significativité, nous régressons les rendements obligataires sur le rendement d'un indice de référence. Il s'agit de la définition de rendement hypothétique selon un modèle de marché (market model). Le rendement hypothétique qui aurait eu lieu en l'absence de l'événement examiné est défini dans l'équation 2 et est calculé à l'aide de la fenêtre d'estimation (étape 1, fenêtre « normale » dans le cas cubain). Dans le cas de la Russie, l'indice est un indice pondéré en fonction du prix de treize obligations russes négociées sur le marché parisien. Ces obligations n'ont pas été dénoncées comme odieuses et représentent donc le rendement de l'indice de référence. Dans le cas de Cuba, le rendement de l'indice est basé sur un indice pondéré par les prix de deux obligations espagnoles. Jusqu'à son indépendance, Cuba appartenait en effet à l'Empire espagnol, ce qui justifie ce choix comme indice de référence :

L'étude d'événement selon un modèle de marché constitue la méthodologie classique dans le cas d'étude d'événement. Néanmoins, afin de tenir compte du fait que les coefficients bêta puissent être non stationnaires, il est fréquent d'analyser aussi les rendements anormaux sur la base de la méthode d'étude de l'événement ajusté par moyenne (mean adjusted model). Celle-ci a ainsi été utilisée dans plusieurs études sur des événements obligataires, telles que celles de Handjinicolaou et Kalay (1984), Jayaraman et Shastri (1988) ou plus récemment Maxwell et Stephens (2003), Adams et Mansi (2009). Dès lors, nous avons également calculé le rendement hypothétique selon le modèle ajusté par moyenne. Les rendements anormaux sont définis dans l'équation 4 et calculés à l'aide de la fenêtre d'estimation (étape 1, fenêtre « guerre » dans le cas cubain étant donné la période étudiée) :

AYt = Rt − average yield (4)

Enfin, nous testons si les rendements anormaux sont statistiquement différents de zéro en utilisant le test de student.

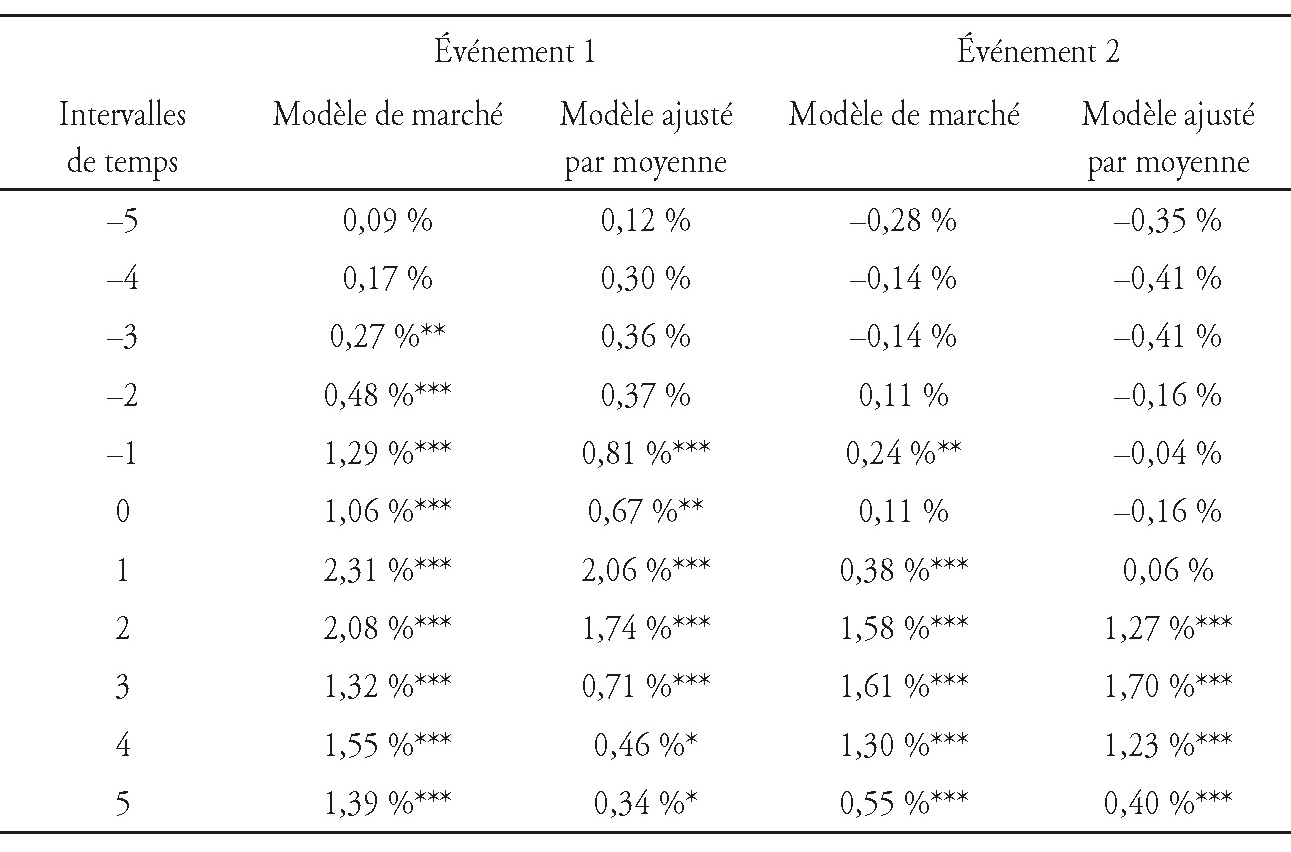

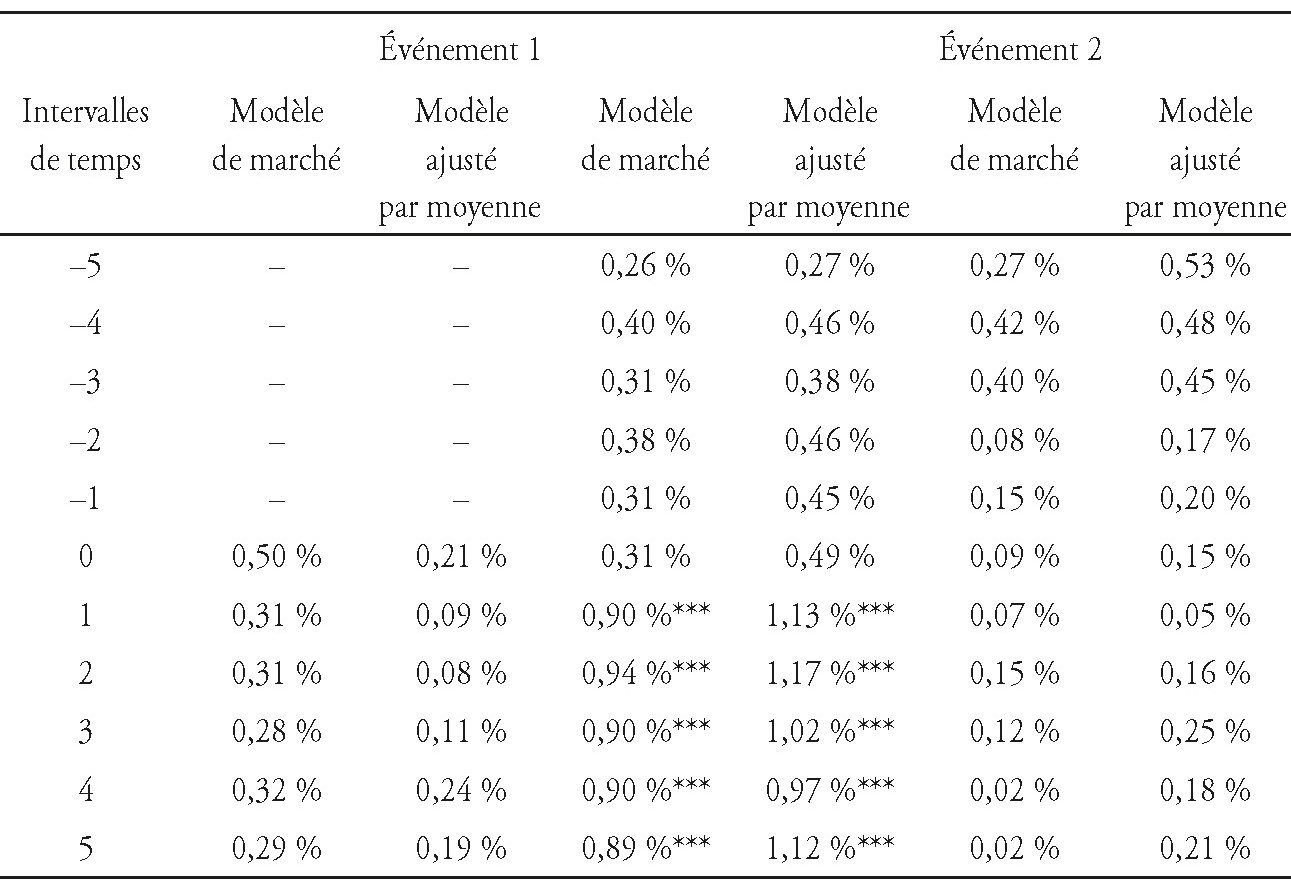

Les résultats de l'étude d'événement du cas cubain et du cas russe sont représentés respectivement dans les tableaux 3 et 4 (infra). L'étude d'événement selon un modèle de marché (market model) et selon un modèle ajusté par moyenne (mean adjusted model) a des résultats similaires pour tous les événements étudiés. Tous les événements considérés génèrent des rendements anormaux (AY) positifs dès t = 1.

Dans le cas cubain, les deux événements ont des rendements anormaux positifs significatifs. Le yield est significativement plus élevé après l'événement, ce qui indique que les investisseurs demandent une prime de risque lié au caractère odieux de la dette. La rumeur ainsi que la confirmation du caractère odieux de la dette sont donc sanctionnées par les marchés financiers.

Abnormal yield du cas cubain

Source : calculs des auteurs.

Dans le cas russe, les trois événements ont des rendements anormaux positifs, mais seul l'événement 2 présente des rendements anormaux significatifs. La dissolution de la Douma semble donc avoir été perçue de manière négative par le marché. Cette dissolution a donc, en toute vraisemblance, renforcé la défiance vis-à-vis de l'emprunt russe de 1906 crédibilisant le fait que cette dette soit odieuse.

Abnormal yield du cas russe

Source : calculs des auteurs.

Notre analyse montre donc que la dénonciation de dettes comme odieuses influence le marché. L'utilisation d'exemples historiques ne devrait pas donner l'impression que la doctrine de la dette odieuse ne concerne que le passé. Cette doctrine a en effet connu un regain d'intérêt lorsque la question des dettes émises par Saddam Hussein fut soulevée. Des participants du monde politique, des militants et même les médias se sont emparés du concept pour analyser le problème laissé par les dettes du régime qui venait d'être renversé. Des membres de l'administration Bush suggérèrent d'utiliser le concept de dettes odieuses pour annuler les dettes en question (Gentile, 2010). Cette approche suscita l'espoir de certains que la doctrine pourrait être appliquée pour d'autres dettes contractées dans des pays en voie de développement. Mais l'annulation d'une partie de la dette iraquienne dans le cadre des accords du Club de Paris diminua fortement l'intérêt porté par l'administration Bush au concept de dettes odieuses et l'attention générale portée au concept s'amenuisa graduellement (Ben-Shahar et Gulati, 2007). Le concept de dettes odieuses est cependant encore régulièrement invoqué dans le cas de pays ayant contracté des dettes dont les recettes ont eu pour objet de satisfaire les désirs d'un dictateur (Ludington et al., 2010).

En l'absence de législation internationale sur le sujet, obtenir une adhésion forte lorsqu'on présente une dette comme odieuse n'est pas simple. La doctrine juridique a proposé des définitions, mais celles-ci sont loin d'être exemptes de problèmes. Par exemple, Khalfan et al. (2003) définissent les dettes odieuses comme des dettes émises à l'encontre des intérêts de la population ou de l'État, sans le consentement de celle-ci et cela en toute connaissance de cause par le débiteur. L'une des limitations inhérentes à cette définition réside dans la difficulté de prouver que tous les éléments nécessaires pour déclarer une dette comme odieuse soient présents. De nos jours, une vaste littérature juridique a analysé la pertinence du concept de dettes odieuses ; certains auteurs, les jugeant injustes, continuent à plaider pour leur annulation pure et simple. D'autres mettent en garde contre la possibilité qu'un gouvernement décide de déclarer des dettes comme odieuses uniquement pour éviter de devoir en effectuer le remboursement.

Enfin, notre analyse soulève la question du traitement de ces dettes odieuses sur le long terme. Dans le cas russe, toutes les dettes furent répudiées à la suite de la mise en place d'un gouvernement communiste en 1917. Durant de nombreuses années, les dirigeants soviétiques utilisèrent un potentiel de remboursement des emprunts russes comme monnaie d'échange lors de négociations. Mais même dans ce contexte, les négociateurs soviétiques insistèrent sur la différence qui pouvait exister entre les emprunts émis avant 1906 et ceux émis après arguant que ceux-ci n'étaient pas légitimes ayant été émis sans le consentement de la Douma1. Notons néanmoins que lorsque la France parvint finalement à obtenir un remboursement partiel en 1996, aucune distinction ne fut faite entre les emprunts. À la suite de la guerre hispano-américaine, les États-Unis refusèrent, malgré l'annexion de Cuba, de reconnaître toute responsabilité pour les dettes cubaines les considérant comme odieuses. Ils ont maintenu cette ligne directrice malgré les pressions exercées par les associations de détenteurs d'obligations et les autorités française et belge qui plaidaient pour une position moins radicale. Les associations de porteurs d'obligations cubaines sont néanmoins parvenues à trouver un accord avec les autorités espagnoles. Tous les coupons ont été payés par l'Espagne, mais à la condition que le principal soit diminué drastiquement. En 1899, selon l'association des détenteurs de dettes cubaines, la perte totale des détenteurs s'élevait à 50 % (20 % de pur haircut, 20 % de taxes et une perte de change d'environ 10 %). Enfin, le 27 mars 1900, une loi espagnole a permis la conversion des dettes cubaines en dettes intérieures espagnoles. Cette option de conversion eut un succès relatif puisque seuls 60 % des titres furent présentés. Une loi ultérieure, la loi du 28 novembre 1901, força la conversion des titres restant, éliminant de facto les dernières dettes cubaines déclarées comme odieuses. Bien que notre recherche ait montré que la valorisation des dettes par le marché intègre la dénonciation des dettes odieuses, il serait intéressant d'analyser si en cas d'événement faisant craindre une plus grande probabilité de défaut, le marché pénalise davantage les dettes odieuses. Nous laissons cette question pour des recherches ultérieures.