La théorie économique est formelle : le risque diversifiable ne doit pas être rémunéré, son prix est nul (Baumstark et Gollier, 2013). C'est la conclusion de Merton et du CAPM (Capital Asset Pricing Model) : dans une économie concurrentielle, où les marchés sont efficients, le prix du risque diversifiable est nul et ne doit pas affecter la valeur actualisée des investissements. C'est aussi le résultat du théorème d'Arrow-Lind qui conclut que le prix du risque diversifiable doit tendre vers zéro, sous la pression de la concurrence.

Or force est de constater qu'en pratique, il n'en est rien : le prix des risques diversifiables qui sont couverts par les assureurs dans le cadre d'un marché a priori concurrentiel, comme l'assurance auto, ne tend pas vers zéro et n'a même pas tendance à diminuer sur le long terme. Que faut-il en conclure ? que l'hypothèse des marchés efficients montre encore une fois, ici, ses limites empiriques ? que la structure du marché de l'assurance présente des spécificités qui empêchent la convergence vers un prix nul ? que la notion de prix du risque est confuse et trompeuse, et que l'on ne la mesure en général pas correctement ? que la nature du risque elle-même rend difficile cette convergence ? que la mutualisation du risque est une prétention de l'assurance qu'elle ne sait pas concrétiser ? que c'est la faute de la régulation financière qui impose au marché, par le biais des exigences en capital, un coût non nul du risque ?

À la vérité, par-delà les dimensions polémiques que peuvent prendre certains de ces arguments, on serait tenté de dire que ce paradoxe s'explique par la combinaison de tous ces facteurs. De fait, chacun de ces arguments, qui font partie des lieux communs de l'opinion publique, n'a probablement guère de valeur en soi, dans son assertion absolue et sa polémique. Il n'a de valeur que relative. C'est pourquoi il faut les combiner pour arriver à un tableau plus fidèle de la réalité. C'est à cette combinaison que le présent article voudrait s'attacher. Certes nous n'avons pas la prétention de proposer une vision unitaire du sujet dans les quelques pages qui suivent, encore moins d'offrir une approche quantitative parfaitement intégrée et englobante. Nous avons en revanche l'ambition de mieux cerner la portée de cette question trop souvent négligée et de fournir des éléments de réflexion permettant de mieux comprendre les facteurs déterminants de la situation concrète sur le marché, telle que nous pouvons l'observer.

Dans une première partie, nous reviendrons sur la notion de risque, de risque diversifiable et de prix du risque diversifiable, afin de nous assurer de ce qui est vraiment supposé tendre vers zéro. Dans une deuxième partie, nous examinerons les différentes causes de déviation et nous chercherons à valider certaines d'entre elles, sans toutefois recourir à la rigueur de l'analyse quantitative qui outrepasse les limites du présent article. Dans une troisième partie, nous nous demanderons pourquoi on n'observe pas de tendance à la baisse du prix du risque diversifiable. Dans une quatrième partie, nous examinerons le rôle ambivalent de la régulation prudentielle de l'assurance à cet égard, le terme « ambivalent » étant strictement factuel, sans aucune connotation négative.

Le prix du risque diversifiable devrait être nul

On peut distinguer deux strates différentes dans le risque : une strate dite non diversifiable et une strate dite diversifiable. La strate dite non diversifiable correspond à la partie du risque qui est corrélée à d'autres risques, que ces risques soient tout simplement de nature différente (risque pandémique versus risque de tempête, par exemple) ou qu'ils soient identiques, mais portés par des individus ou des entités différentes (risque d'accident auto du conducteur A par rapport au conducteur B, des femmes par rapport aux hommes). Le risque non diversifiable par excellence est le risque macroéconomique. On dit qu'il est systémique dans la mesure où il frappe tout le monde en même temps et qu'il affecte peu ou prou tous les risques. Le risque non diversifiable ou systémique pose un problème majeur : il est difficile voire impossible de le transférer à une autre personne ou une autre organisation. De fait, quand une crise économique générale affecte l'ensemble de l'économie, il n'est pas difficile de comprendre qu'elle affecte tout le monde et qu'il est donc difficile de trouver une contrepartie qui accepte de prendre en charge le risque systémique des autres en sus de son propre risque systémique dont elle cherche probablement à se débarrasser par ailleurs. Frappant tout le monde, le coût du risque non diversifiable a de forte chance d'excéder les capacités d'absorption des personnes et des organisations existantes. Comme personne n'en veut, tout le monde doit le garder. Et il n'est a priori pas assurable. Tout au plus peut-on imaginer que l'État, dans le cadre de son monopole de la force, puisse opérer des redistributions, non pour couvrir le risque, mais pour atténuer la force inégale avec laquelle il frappe chacun d'entre nous. Le risque non diversifiable a donc forcément un prix et un prix qui peut être très élevé, comme le montrent les coûts budgétaires, monétaires et sociaux des récentes crises économiques ou financières.

Inversement, la strate du risque dite diversifiable correspond à la partie du risque qui n'est que partiellement ou pas du tout corrélée aux autres risques, voire qui est anticorrélée par rapport à eux, au sens où quand le risque concerné se réalise, les autres risques ont non seulement très peu de chances de se réaliser concomitamment, mais aussi ils ont une probabilité non négligeable de générer des bénéfices plutôt que des pertes. Quand les risques sont anticorrélés, leurs pertes et leurs gains peuvent se compenser si l'on sait les combiner dans les proportions voulues. On est alors en mesure de tarifer chacun des risques concernés à un prix égal à zéro, sachant qu'in fine, ils se compensent. Naturellement, rien n'impose de choisir une combinaison de ces risques qui permette d'obtenir une compensation parfaite en tout temps des pertes et des gains. Ma combinaison peut être imparfaite et aboutir à une compensation imparfaite. C'est là qu'intervient la concurrence : de fait, si j'ai retenu une combinaison imparfaite des risques, mon concurrent pourra toujours mieux combiner les mêmes risques, de façon que leurs pertes et leurs gains se compensent mieux, ce qui lui permettra de tarifer ces risques à un prix légèrement plus bas que le mien et finalement d'attirer mes clients chez lui. Le prix de mon concurrent s'imposera par ce biais au marché et à moi, et je n'aurai moi-même plus que la solution soit d'accumuler des pertes et de disparaître, soit de relever le défi et de faire mieux que mon concurrent, et donc d'abaisser encore plus le prix du risque, pour survivre. C'est ainsi que l'aiguillon de la concurrence va inciter progressivement le marché à tarifer le risque diversifiable à un niveau de prix de plus en plus proche de zéro.

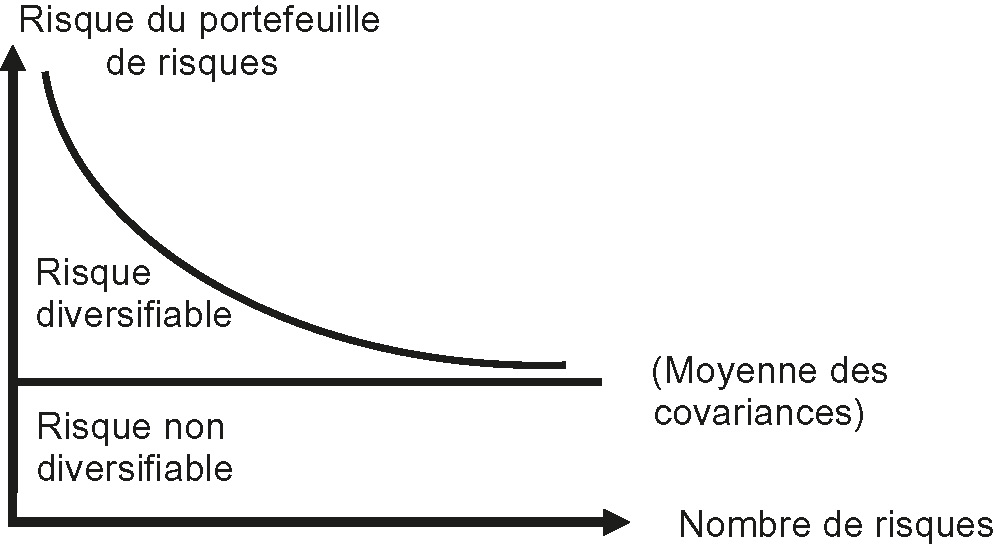

La partition du risque entre risque diversifiable et risque non diversifiable peut se résumer dans le schéma 1 (infra) où l'on voit que le coût unitaire du risque non diversifiable ne change pas avec la prise en compte d'un nombre croissant de risques, alors que le coût unitaire du risque diversifiable diminue avec la prise en compte d'un nombre croissant de risques diversifiants. La raison de cette diminution est aisée à comprendre intuitivement à partir d'un autre théorème de l'économie du risque, le théorème d'Arrow-Pratt qui dit que le coût du risque est proportionnel à sa variance statistique, ce qui revient à dire qu'il est proportionnel au carré de sa taille, sachant que l'écart type et la volatilité sont des indicateurs de la taille de l'incertitude et donc du risque. Cela veut dire que l'aversion au risque, qui explique ce coût, est un phénomène de second ordre pour les risques diversifiables (Eeckhoudt et al., 2005). Si je multiplie par n le nombre de risques, supposés identiques et indépendants, c'est-à-dire parfaitement diversifiés, chacun de ces risques pris individuellement représentera une fraction « 1/n » du risque total, mais ne supportera qu'une fraction « 1/n2 » de son coût avant diversification. Le montant du coût relatif du risque diminue donc avec l'ajout de risques diversifiants et tend vers zéro quand n tend vers l'infini, puisque « 1/n2 » tend alors vers zéro (Baumstark et Gollier, 2013).

Partition des risques diversifiables et non diversifiables

Source : d'après l'auteur.

À ce point du raisonnement, il est nécessaire d'être un peu plus précis sur ce que l'on entend par coût du risque. En fait, et c'est l'essence du théorème d'Arrow-Pratt cité plus haut, le coût du risque n'est pas égal au coût moyen des sinistres concernés, mais au coût de l'incertitude du coût effectif de chaque sinistre individuel, autour de ce coût moyen. La prime de risque n'est autre que ce « coût de l'incertitude », le vrai coût et donc le vrai prix du « pur » risque. Elle vise à rémunérer celui qui porte l'incertitude en s'exposant au risque. Le coût d'un accident auto est nul si l'on a la chance de ne pas avoir d'accident pendant l'année, il est faible si l'on ne fait que froisser la tôle de sa voiture et il est élevé dans l'hypothèse où l'on a un accident mortel. A priori, les trois situations sont possibles ex ante, ce qui fait que le coût d'un accident auto est incertain et qu'un assureur qui acceptera de porter ce risque demandera à être indemnisé pour cette incertitude. La prime de risque, pour un sinistre dont le coût est certain, est nulle, par définition. Le coût du « pur » risque ne correspond donc pas au coût moyen du risque, mais à la prime de risque exigée pour couvrir l'incertitude du montant de ce coût. Et c'est cette prime qui devrait s'annuler pour les risques diversifiables.

Le prix du risque diversifiable n'a pas tendance

à s'annuler

Mais si le prix du risque diversifiable tend vers zéro, l'assurance, dont la raison d'être sociale consiste justement à offrir cette diversification aux assurés, ne va-t-elle pas disparaître ? n'y a-t-il pas là un paradoxe qui invalide tout simplement le rôle social de l'assureur ? à moins que la rémunération du risque diversifiable ne disparaisse pas pour des raisons similaires à celles qui font que le profit ne disparaît pas malgré la concurrence ? Dans cette hypothèse, l'explication de la persistance d'une prime de risque positive sur les risques diversifiables ressortirait du même type d'explication que celle concernant la persistance d'un profit positif en concurrence.

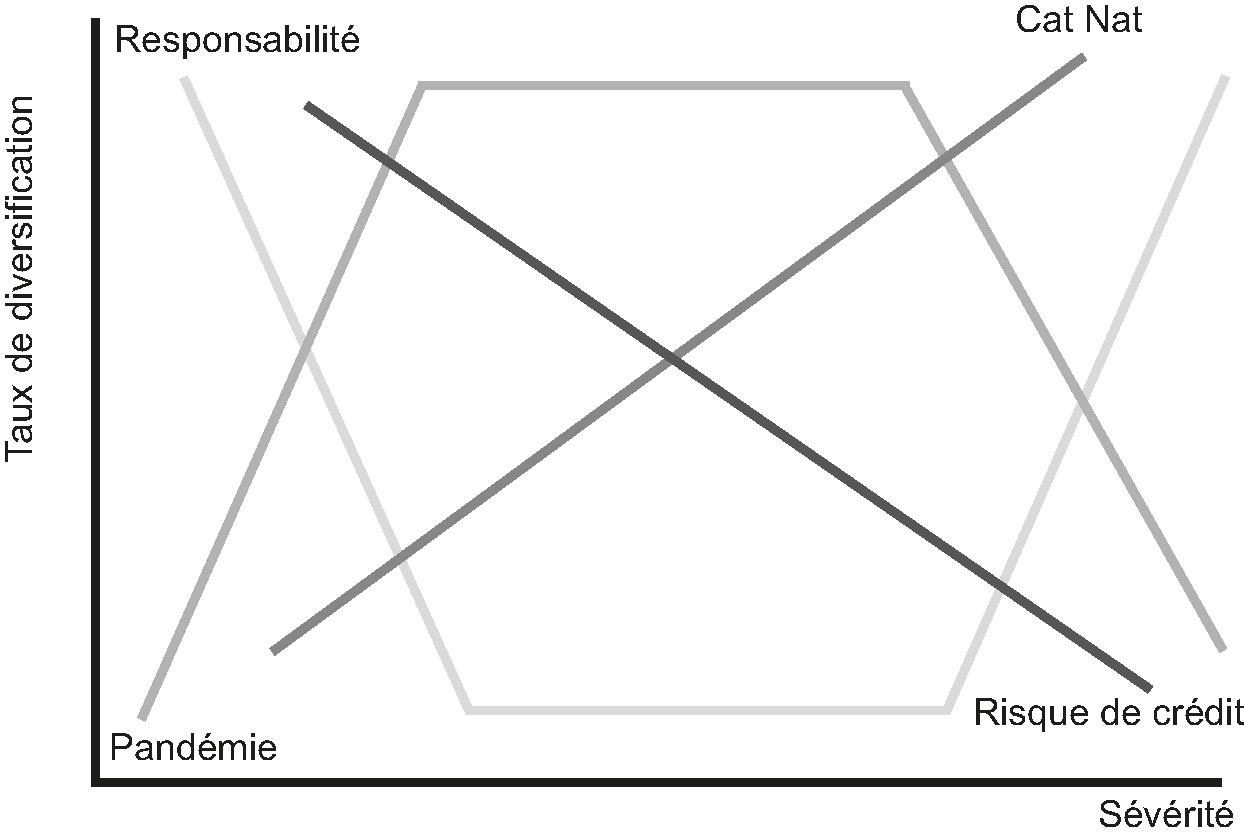

Une observation liminaire importante mérite d'être faite : la science de la diversification est à la fois très complexe et très incertaine. Non seulement les différents risques ne se diversifient pas de la même façon, avec d'autres risques de même nature comme avec des risques de nature différente, mais en outre leurs capacités de diversification changent fondamentalement selon que l'on se situe dans le cœur de la distribution ou dans les extrêmes. Le schéma 2 (infra) illustre ce dernier point pour la diversification de risques de même nature, mais portés par des individus différents (personnes physiques ou morales).

Les capacités de diversification hétérogènes d'un même risque

Source : d'après l'auteur.

Une première explication de la persistance d'une rémunération positive du risque diversifiable réside dans le fait que les bénéfices de diversification croissent avec la taille et donc avec la restriction de la concurrence. Le dilemme entre diversification et concurrence reflète le dilemme entre économies d'échelle et concurrence. L'univers des risques est un univers multidimensionnel qui se déploie à la fois dans le temps (les risques par rapport auxquels nous souhaitons nous protéger sont toujours futurs), dans l'espace (dans les différentes régions du monde), dans différentes catégories de risque (risques de crédit, de pandémie, de catastrophe naturelle, etc.) chez différentes personnes physiques ou morales (ménages, entreprises, organisations sociales, etc.). La diversification maximale serait celle qui réussirait à mutualiser tous les risques dans le monde, présents et futurs. Ce serait une sorte de produit structuré fictif, ou actif Arrow-Debreu, qui combinerait l'ensemble de tous les risques présents et futurs de l'humanité entière en un seul risque complexe et parfaitement diversifié, lequel serait ensuite partagé entre tous les hommes constitutifs de l'humanité. Finalement, chaque personne troquerait son « portefeuille » de risques personnels contre une petite fraction de ce risque synthétique de l'humanité. Il est clair que cette diversification optimale ne pourrait être réalisée que par une sorte de Léviathan mondial qui aurait, par définition, éliminé toute forme de concurrence. En ce sens, il y a bien un dilemme entre diversification maximum et concurrence pure et parfaite. L'optimum de second rang est normalement atteint lorsque le bénéfice procuré par une diversification supplémentaire est égal à la perte d'efficacité induite par la moindre concurrence nécessaire pour obtenir ce surplus de diversification. Il est peu probable que cet optimum corresponde au potentiel de diversification maximum.

À cela s'ajoute le fait que l'assurance opère en régime de concurrence monopolistique. D'une part, les assureurs bénéficient souvent de clientèles captives. Le meilleur exemple en est le secteur mutualiste qui repose sur l'affectio societatis de ses « sociétaires », lesquels appartiennent en général à une même profession (fonctionnaires, médecins, artisans, enseignants, étudiants, cheminots, électriciens, postiers, etc.) et sont supposés se faire plus confiance entre eux qu'au reste du monde. Et, de fait, cette clientèle initiale constitue un socle stable et fidèle des mutuelles. Mais le phénomène de clientèle « captive » dépasse large ment le monde des mutuelles et peut prendre des formes plus subtiles. Ainsi, en France, les assurés auto et multirisque habitation (MRH) restent-ils fidèles à leur assureur pendant de longues années, tant qu'ils n'ont pas de sinistre à faire indemniser, ce qui se traduit par un niveau élevé de renouvellement des contrats auprès du même assureur, supérieur à 85 % d'une année sur l'autre. La loi Hamon (2015), qui a permis aux assurés de changer d'assureur à tout moment dès lors qu'ils sont engagés depuis plus de douze mois, ne semble guère avoir altéré ce comportement : les taux annuels de résiliation en assurance multirisque habitation et en assurance auto sont ainsi restés relativement stables, très proches de leur niveau de long terme (respectivement 13,4 % et 14,2 % en 2017).

La nature même du risque contribue au caractère monopolistique de la concurrence au sein de l'assurance. D'une part, les risques les plus coûteux, sur lesquels les assureurs sont censés réaliser une grande part de leur profit, sont aussi des risques rares (faible fréquence associée à forte sévérité). De ce fait, ils sont mal connus et leurs lois de distribution statistique sont très difficiles à estimer. Plusieurs distributions statistiques très différentes peuvent rendre compte des quelques observations dont on dispose et chaque nouveau sinistre remet en cause nos connaissances antérieures à son sujet. Le prix de marché ne peut que refléter cette incertitude de notre connaissance sous la forme d'une prime d'ambiguïté, qui est l'une des composantes importantes de la prime de risque. Et, le marché n'a ni la capacité, ni la vocation à éliminer cette incertitude fondamentale de notre connaissance du risque. D'autre part, quel que soit le risque, coûteux ou pas, rare ou pas, l'univers des risques est en constante mutation. Quand on croit enfin bien connaître un risque et sa distribution, c'est à ce moment-là que celui-ci mute et redevient imprévisible. Les risques sont comme les virus, des organismes mutants, dont les mutations sont largement imprévisibles. De ce fait, le marché est en constante adaptation à ces mutations et le prix du risque ne saurait être considéré comme une donnée observable et stable. Il n'est pas sûr qu'il y ait un prix du risque objectif. Les choses sont rendues encore plus complexes par le fait que de nouveaux risques émergent constamment et modifient en profondeur les réseaux d'interdépendances et de corrélations, y compris entre les risques existants, modifiant par là même leur nature, dans des directions parfaitement imprévisibles. Le cyber-risque constitue un bon exemple de risque totalement disruptif par rapport à l'univers préexistant.

Cette nature particulière du risque explique pourquoi les marchés du risque demeurent incomplets. Certes, la titrisation, les dérivés, les swaps et les produits structurés se sont développés rapidement en assurance au cours de ces dernières années. Ils représentent aujourd'hui une part non négligeable du marché des transferts de risque. Ils complètent utilement les instruments traditionnels de la couverture des risques, notamment les produits d'assurance. Pour autant, ils restent très incomplets, tout comme les marchés d'assurance eux-mêmes. Le fait que l'univers des risques se renouvelle constamment et qu'il se renouvelle notamment en fonction de l'évolution de la couverture des risques et de la modification des comportements qui en résulte ne fait que rendre encore plus difficile et chimérique l'état de l'économie où les marchés des risques seraient complets. De ce fait, les conditions de l'équilibre Arrow-Debreu ne sont pas satisfaites et il n'est pas possible d'échanger des risques même rapprochés, notamment grâce à une bonne diversification, sans prendre de risque significatif. Le cas du risque de longévité est à cet égard instructif. C'est l'un des risques les plus importants portés par les fonds de pension et pourtant il est extrêmement difficile à transférer et à échanger, et quand il peut l'être, cela n'est possible qu'à des conditions de prix très élevés. Les assureurs et les réassureurs ne peuvent reprendre ce risque que dans des proportions circonscrites par leurs capacités de diversification elles-mêmes limitées. Quant aux marchés financiers, ils sont encore plus réticents comme en témoigne le caractère totalement marginal des transactions financières en la matière. Et encore faut-il souligner que la majorité des couvertures et des produits offerts, qui prennent la forme de swaps de longévité, se contentent de transférer une fraction minimale du risque : celle qui concerne la déviation de la longévité d'un portefeuille particulier par rapport à la tendance générale de la longévité, à l'exclusion du risque portant sur la tendance elle-même.

Il n'est même pas sûr que le prix du risque

diversifiable ait tendance à baisser

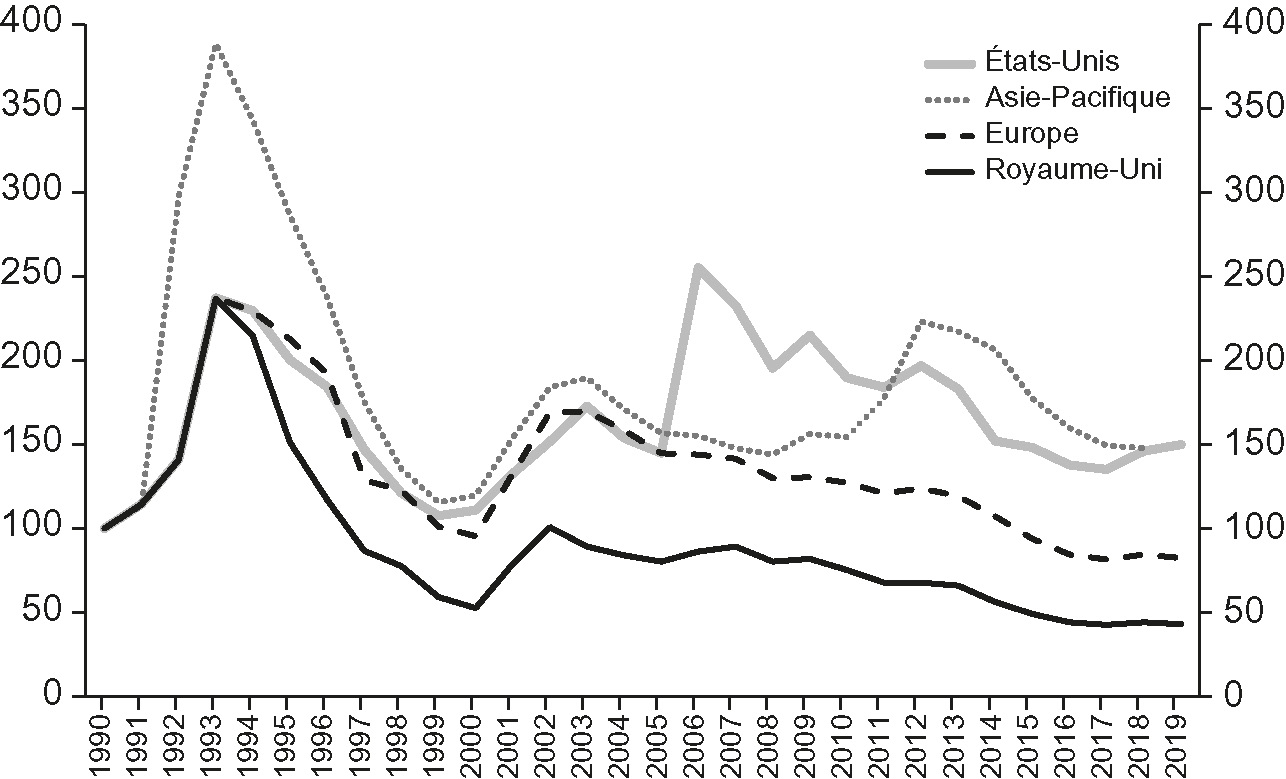

On pourrait penser qu'a minima, un trend à la baisse des tarifs d'assurance et de réassurance pourrait constituer un indice intéressant de l'existence d'une tendance sous-jacente à l'annulation du prix du risque diversifiable, par-delà les multiples chocs susceptibles de la remettre en cause à intervalle régulier. Un tel trend résulterait du jeu combiné de la concurrence et de l'amélioration de notre connaissance des diversifications potentielles ainsi que de sa diffusion progressive dans le monde de l'assurance. Il serait naturellement remis en cause à intervalles réguliers par les mutations que connaissent l'univers des risques ainsi que nos croyances le concernant, sans pouvoir toutefois empêcher la réapparition du trend, une fois le choc absorbé. Toutefois, comme le montre le graphique 1 (infra), force est de constater que si l'on peut effectivement observer, au cours de certaines périodes, un trend négatif, pour les tarifs de certains périls dans certaines régions du monde, en l'occurrence les catastrophes naturelles en Europe et au Royaume-Uni, cela n'est pas vrai pour les autres régions du monde. Or les catastrophes naturelles sont des risques assez bien diversifiables, notamment dans les extrêmes. De fait, on a plutôt l'impression que la tendance des tarifs reflète les tendances de la sinistralité et que dans les régions où la sinistralité a été faible ou déclinante, les tarifs sont sur un trend négatif, tandis qu'ils sont stables ou croissants dans les autres régions du monde. Certes une étude quantitative plus approfondie serait nécessaire pour le confirmer. Pour autant, un simple coup d'œil sur le graphique 1 ne donne pas l'impression univoque d'un trend à la baisse.

Évolution de la tarification des catastrophes naturelles dans le monde

(base 100 en 1990)

Source : Guy Carpenter & Artemis.

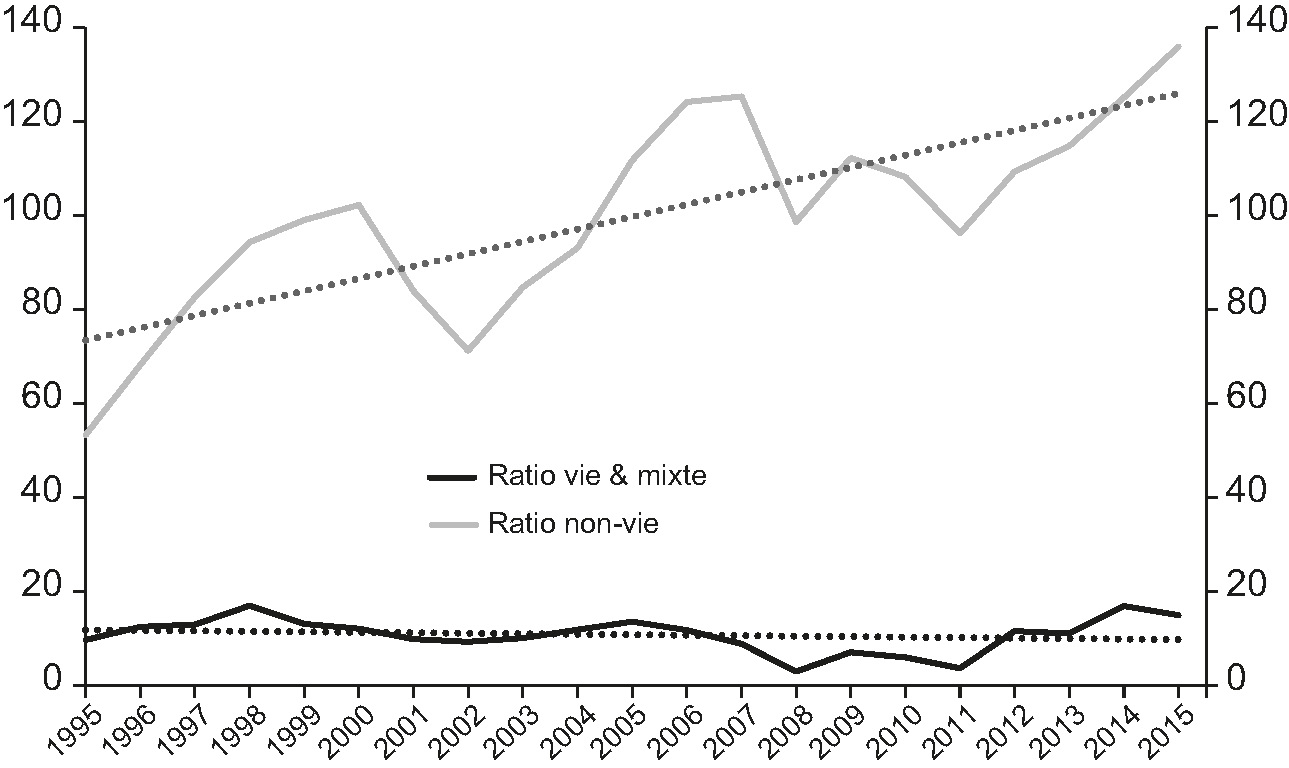

On pourrait toutefois arguer que les tarifs d'assurance charrient beaucoup d'autres choses que le pur prix du risque, c'est-à-dire le prix de l'incertitude sur le coût d'un sinistre, et qu'ils sont donc de mauvais indicateurs de ce prix. C'est vrai, c'est pourquoi on peut regarder alternativement l'évolution du capital dans les entreprises d'assurance et de réassurance. Si l'on part du principe que tant que la métrique de l'exposition au risque n'a pas été harmonisée, c'est le capital des (ré)assureurs qui donne la meilleure idée de leur exposition au risque pur, c'est-à-dire à l'incertitude, alors le capital constitue un indicateur du coût des risques auxquels l'entreprise est exposée et la prise en compte de la diversification devrait permettre de réduire ce coût en même temps que le capital. Autrement dit, lorsque le coût du risque diversifiable s'annule, le capital résiduel ne mesure plus que le coût du risque non diversifiable. Mais, à nouveau, comme le montre le graphique 2, force est de constater que sur les vingt dernières années, aucune tendance à la baisse du prix du risque diversifiable ne peut être détectée par ce biais : le capital des entreprises d'assurance et de réassurance françaises est orienté à la hausse en assurance-non-vie, dont les risques sont plutôt aisément diversifiables, alors qu'il est stable en assurance-vie, dont les risques sont plutôt beaucoup moins diversifiables car largement financiers. À partir de 2016, on dispose d'une métrique harmonisée de l'exposition au risque pur, tenant compte de la diversification, à travers le SCR (Standard Capital Requirement ou exigence standard en capital) de la nouvelle réglementation prudentielle Solvabilité II. Malheureusement, seules deux années de SCR sont disponibles : 2016 et 2017. L'évolution entre ces deux années pour les entreprises françaises de (ré)assurance renvoie cependant une image quelque peu confuse de la situation : d'une part, les données individuelles ne font guère ressortir de tendance à la baisse dans la mesure où seules 40 % des entreprises de (ré)assurance ont vu leur SCR diminuer en pourcentage du bilan quand 53 % d'entre elles ont accru leur taux de diversification ; d'autre part, les moyennes font ressortir une évolution plus conforme à nos attentes puisque le ratio du SCR en pourcentage du bilan a diminué quand le taux de diversification a augmenté. Mais il faut prendre avec beaucoup de prudence ce dernier résultat, dans la mesure où il ne porte que sur une année et où il est paradoxalement imputable à la branche vie.

Ratio capitaux propres et plus-values latentes (France)

(en % des primes brutes)

Source : Fédération française de l'assurance.

En fait, le capital des entreprises d'assurance et de réassurance n'est pas vraiment un meilleur indicateur que les tarifs car il est biaisé par l'intervention massive du régulateur d'assurance qui, dans toutes les économies avancées, détermine le montant de capital minimal nécessaire pour exercer l'activité de (ré)assurance. Les entreprises ajoutent, en général, à ces exigences prudentielles un matelas de sécurité suffisamment volumineux pour leur éviter de se livrer à l'exercice chronophage et coûteux du programme de redressement qui sanctionne le non-respect des exigences en capital. À l'exception des quelques rares entreprises qui sont autorisées à utiliser un modèle interne, les autres doivent utiliser la « formule standard » imposée par le régulateur. En France, comme en Europe, c'est Solvabilité II qui définit les exigences en capital de l'assurance et de la réassurance. Solvabilité II a profondément modifié la réglementation prudentielle du secteur. D'une part, elle a allégé les exigences en capital en acceptant de prendre en compte des effets de diversification « standards », c'est-à-dire définis « erga omnes ». D'autre part, elle a plutôt alourdi ces exigences au niveau de chaque risque pris individuellement. Si les modifications introduites par Solvabilité II ont eu des effets très contrastés au niveau des entreprises individuelles, en fonction notamment du degré de diversification de leur portefeuille de risques, elles ont en revanche eu pour effet net d'accroître globalement les exigences en capital dans le secteur de la non-vie. Mais cet effet de Solvabilité II n'est pas isolé : il s'inscrit dans une tendance de long terme où les régulateurs, depuis le milieu des années 1990, se sont efforcés, de façon autant informelle que formelle, d'accroître le capital des entreprises d'assurance et de réassurance en non-vie, ce que fait bien ressortir le graphique 2 (supra). De fait, la régulation a tendance à imposer systématiquement un coût non nul des risques, même quand elle prend en compte les effets de diversification. On peut donc dire que, à tort ou à raison, la régulation a probablement agit dans le sens d'une augmentation du prix du risque pur au cours des dernières décennies et que cette pression n'a été que très partiellement compensée par les efforts de diversification des (ré)assureurs.

Conclusion

Le prix du risque diversifiable n'a donc pas tendance à s'annuler et il ne présente pas de tendance univoque à baisser. Ce résultat, opposé aux conclusions de la théorie économique, peut être imputé à quatre facteurs économiques principaux. Tout d'abord, la nature du risque est telle qu'aucun risque n'est parfaitement diversifiable et qu'il reste toujours, dans tous les risques diversifiables, un résidu non diversifiable plus ou moins connu, plus ou moins difficile à isoler (risque macroéconomique, pandémique, cyber, social, etc.). Ensuite, la nature de la diversification est telle que l'on ne peut cumuler tous les bénéfices de la concurrence et tous ceux de la diversification : il faut arbitrer entre les deux. En outre, dans le secteur de la (ré)assurance où se forme le prix du risque diversifiable, la concurrence n'est ni pure, ni parfaite : elle est par nature monopolistique. Enfin, la couverture et le transfert de risque sont une opération de nature particulière : partout dans le monde, elle est régulée et la régulation, en raison de sa prudence naturelle, impose toujours un coût non nul du risque, même après prise en compte des effets de diversification.

Il est toutefois une hypothèse que nous n'avons pas évoquée jusqu'ici : celle qui remet en cause le modèle de l'utilité espérée de Von Neuman et Morgenstern, sur lequel repose le théorème d'Arrow-Pratt qui démontre la proportionnalité de la prime de risque au carré du risque, et dont dérive le théorème d'Arrow-Lind sur la nullité du prix du risque diversifiable. Elle conduit, en effet, à proposer des modèles comportementaux alternatifs où la prime de risque est proportionnelle au risque, et non plus à son carré, avec pour conséquence que le risque n'est plus un phénomène de second ordre, mais de premier ordre. C'est notamment le cas des modèles de John Quigging ou de Daniel Kahneman (prix Nobel) et Amos Tversky, où même les petits risques sont importants et où la diversification des risques conduit certes à une diminution du prix du risque, mais pas à son annulation1. La diversité des modèles proposés par l'économie comportementale et leur caractère souvent ad hoc rendent cependant difficile une appréciation précise sur le montant de la prime de risque. On gardera cependant à l'esprit que ces modèles sont susceptibles de rendre définitivement caduque la question que nous nous sommes posée dans le cadre de cet article, sans pour autant proposer de solution alternative univoque pour la mesure de la prime de risque.