La péréquation financière est une dimension essentielle des politiques de solidarité entre collectivités territoriales en France. Elle trouve son origine dans la conjonction de deux caractéristiques du secteur public local. D'une part, comme dans d'autres pays, les impôts locaux attribués aux collectivités locales génèrent des différentiels de recettes fiscales qui sont le résultat de disparités géographiques de bases fiscales, les contribuables locaux étant inégalement répartis sur le territoire. D'autre part, tout particulièrement à l'échelon communal, l'émiettement de la carte administrative exacerbe les inégalités de richesse fiscale, mais également celles de charges, c'est-à-dire de dépenses communales subies en raison d'une situation défavorable du territoire ou de la population, par exemple. Dès lors, une répartition des subventions de l'État ou des fonds de péréquation veillant à réduire ces inégalités de richesse et de charges s'avère indispensable pour donner aux collectivités les moyens d'exercer leurs compétences sans induire des inégalités trop fortes de pression fiscale. C'est l'objectif que fixe au législateur l'article 72-2 de la Constitution depuis sa révision de 2003.

Cependant, la péréquation ne manque pas de susciter des débats. Tout d'abord, elle est complexe et parfois peu lisible, car elle mobilise quantités de dispositifs et d'indicateurs pour affiner sa lecture des inégalités de richesse et de charges entre des collectivités aux situations très diverses. Le rapport de Pirès-Beaune et Germain (2015) a dressé un état des lieux éclairant de cette complexité et proposé des pistes de réformes. Ensuite, la péréquation est d'une efficacité qui reste controversée. Pourtant les travaux de Gilbert et Guengant (2004) ont montré que la péréquation financière réduisait une part loin d'être négligeable des inégalités de richesse et de charges. La contestation demeure cependant vive, les multiples dispositifs étant peu coordonnés, et les attentes très fortes en faveur d'une péréquation plus efficace.

Enfin, depuis une vingtaine d'années, l'inquiétude sur la « bonne santé financière » des collectivités locales, leur capacité à faire face aux grands enjeux d'investissement actuels et à venir (numérique, transport en commun, transition écologique, etc.) conduisent des institutions comme la Cour des comptes ou la Banque de France à renouveler leurs appels en faveur d'une plus grande maîtrise des dépenses publiques (locales), une sélectivité des projets d'investissement et une croissance plus faible des dépenses de fonctionnement. Pour y contribuer, un premier mode de régulation par l'État a été la baisse de ses dotations entre 2013 et 2017, la DGF (dotation globale de fonctionnement) passant de 41,5 Md€ à 30,9 Md€ en quatre ans, soit une baisse de 26 % par minoration des parts non péréquatrices. La nouveauté du dispositif de régulation de la dépense et son ampleur ont mis en lumière le besoin d'une meilleure connaissance des effets des dotations sur la dépense locale. Cette exigence est renforcée par le récent dispositif créé par l'article 29 de la Loi de programmation des finances publiques (LPFP) du 22 janvier 2018 : quelques 322 grandes collectivités locales se voient proposer par l'État de signer un contrat incitant à respecter une norme d'évolution de leurs dépenses réelles de fonctionnement sur 2018-2020 fixée à 1,2 %, sans grande modulation possible1.

Ce nouveau dispositif d'encadrement de la dépense locale relance indirectement le débat sur les effets de la péréquation sur la dépense locale. En effet, la péréquation financière, qui avantage par nature les collectivités défavorisées (en termes de richesse fiscale et de charges), constitue une forme d'incitation, soit à minorer la pression fiscale à niveau donné de services publics et de dépense, soit à augmenter la dépense à niveau donné de pression fiscale, sans que l'on sache a priori quel est l'effet dominant. Si c'était le deuxième effet sur la dépense qui était privilégié par les collectivités, alors la péréquation serait « contreproductive » au regard de l'objectif de maîtrise de la dépense : le législateur aurait un arbitrage à effectuer entre deux de ses principaux objectifs au regard des finances locales. L'enjeu est donc de savoir si l'objectif d'une meilleure maîtrise de la dépense locale est compatible avec celui d'une péréquation plus généreuse avec les collectivités défavorisées.

Le présent article propose d'éclairer ce débat en mobilisant quelques travaux récents, notamment le rapport de la Cour des comptes (2016) qui propose la première évaluation disponible du degré de sensibilité des dépenses des communes aux dotations à visée péréquatrice. Ces travaux concluent, toutes choses égales par ailleurs, à une élasticité plus faible de la dépense communale aux dotations de péréquation, par opposition aux dotations à visée compensatrice. Encore exploratoire, ce résultat suggère donc l'absence de dilemme entre l'objectif de maîtrise de la dépense locale et celui d'un effort péréquateur plus intense. Le plan de l'article est le suivant. La première partie présente les dépenses locales et les évolutions récentes des concours financiers de l'État aux collectivités. La deuxième partie développe la méthodologie et les résultats de l'étude qui évalue les effets différenciés des types de dotations sur la dépense locale.

Le rôle majeur des dotations

dans l'explication de la dépense communale

Dans la dépense locale, le poids prépondérant

de la dépense du bloc communal

La dépense locale s'élève à près de 227 Md€ en 2015, les collectivités territoriales réalisant ainsi près de 20 % des dépenses publiques. Entre 1983 et 2013, les dépenses des administrations publiques locales ont augmenté en valeur de +5 % en moyenne annuelle, passant de 8,6 points de PIB à près de 12 points de PIB. Seule la moitié de cette augmentation est imputable aux transferts de compétences liés à la décentralisation des compétences de l'État. Cette augmentation des dépenses a été largement soutenue par la hausse des transferts financiers de l'État. Entre 2003 et 2014, ces derniers ont augmenté de plus de 36 %, hors financement des mesures de décentralisation. La quasi-totalité de l'accroissement des dépenses des administrations locales « hors décentralisation » depuis 1980 s'est traduite par la hausse des dépenses de fonctionnement.

Or, avec près de 150 Md€, le bloc communal représente 65 % de la dépense des collectivités territoriales. Au sein de ce bloc, les communes concentrent 75 % de la dépense, contre 25 % pour les établissements publics de coopération intercommunale (EPCI) à fiscalité propre. La dépense du bloc communal est pour plus des trois quarts composée de dépenses de fonctionnement. Les dépenses de personnel en constituent le premier poste. Hors effets de la décentralisation, l'essentiel de l'accroissement des dépenses locales depuis 1980 est lié à la hausse des dépenses de fonctionnement du secteur communal, à commencer par les dépenses de personnel.

La réduction des dotations de l'État : levier d'infléchissement de la dépense locale

C'est le besoin de réduire la dépense de l'État comme le constat du dynamisme de la dépense locale qui a justifié, entre 2013 et 2017, l'association des collectivités territoriales aux efforts de maîtrise des déficits publics. La diminution des concours financiers de l'État, engagée en 2014, vise principalement à inciter les collectivités à maîtriser durablement leurs dépenses de fonctionnement pour réduire leur besoin de financement sans pénaliser excessivement l'investissement (Cour des comptes, 2018).

Cette stratégie de réduction des concours de l'État versés aux collectivités s'inscrit dans une histoire des relations financières entre l'État et les collectivités qui est marquée par un souci constant de l'État de mieux maîtriser le dynamisme des dotations versées. Ainsi la loi de finances initiale pour 2008 a mis en place un « contrat de stabilité » limitant la progression des concours de l'État à celle de l'inflation. Les lois de finances initiales de 2011 à 2013 ont été plus loin, instaurant la stabilisation en valeur des concours de l'État, hors Fonds de compensation de la TVA (FCTVA), qui rembourse aux collectivités la TVA acquittée sur leurs dépenses d'investissement, et hors dotations de compensation de la réforme de la taxe professionnelle.

Pour la première fois sous la Ve République, la loi de programmation des finances publiques pour les années 2012 à 2017 a prévu une baisse des concours financiers de l'État aux collectivités. Le plan d'économies pérennise cette baisse, avec une réduction des concours financiers aux collectivités territoriales de 11 Md€ à l'horizon 2017. Cette réduction passe par une diminution de leur DGF de 3,67 Md€ chaque année de 2015 à 2017, après une première baisse de 1,5 Md€ en 2014. Cette baisse a été répartie entre strates de collectivités (bloc communal, départements et régions) proportionnellement à leur poids respectif dans les recettes locales.

La place dominante des ressources, notamment des dotations, dans l'explication des disparités de dépenses locales

L'idée d'actionner le levier des dotations pour infléchir le dynamisme de la dépense locale est économiquement fondée. En effet, les travaux économétriques menés depuis une vingtaine d'années en France sur les déterminants de la dépense locale ont mis en avant l'importance des variables de « ressources » : leur contribution à l'explication des disparités de dépenses par habitant des communes est supérieure à celle des variables de charges (comme la population, la longueur de la voirie, la superficie, le relief montagneux, par exemple). Et parmi les variables de ressources, le pouvoir explicatif des dotations est supérieur à celui de la richesse fiscale mesurée par le potentiel fiscal. Un tel résultat a été proposé une première fois par Guengant (1998), puis repris, par exemple, par le rapport du groupe de travail sur la maîtrise des dépenses locales (Carrez et Thénault, 2010). Celui-ci rappelle ainsi l'existence de cette forte corrélation entre le niveau de ressource d'une collectivité et sa dépense par habitant. Trois résultats sont mis en avant : le rôle des ressources dans l'explication des variations de dépense (62 % pour les communes) ; parmi les composantes de la ressource, le plus fort effet des dotations (28 % pour les communes) ; l'effet des critères de charge locaux (21 % pour les communes), moins important que les dotations.

Le niveau des dotations n'est cependant pas le seul déterminant de l'évolution des dépenses des collectivités territoriales. La dépense résulte de trois facteurs. Tout d'abord, de la nature et du volume des ressources mobilisables (dont la fiscalité et les dotations) qui varient d'un territoire à l'autre. Ensuite, des coûts de services publics variables, générateurs d'inégalités entre collectivités que le principe constitutionnel de péréquation vise à corriger. Enfin, des choix locaux de décideurs élus (degré de mobilisation de la richesse fiscale, modes de gestion et qualité des services publics) constitutionnellement garantis par le principe de libre administration. La dépense locale résulte ainsi d'un arbitrage dont les dotations ne constituent qu'un terme, et que Büsch (2018) synthétise en distinguant cinq classes de profils budgétaires des communes, au-delà de leur très grande diversité.

L'élasticité de la dépense communale aux dotations de péréquation : une première évaluation économétrique

La diversité des vocations des dotations

Tous les concours versés aux collectivités, que ce soit par l'État ou d'autres organismes publics, n'ont pas pour seul objectif la péréquation. Trois vocations sont à distinguer. Tout d'abord, certains concours reçus par les collectivités locales ont une vocation explicitement incitative à la dépense. C'est notamment le cas de dotations telles que le FCTVA, le fonds de soutien à l'investissement local ou la dotation d'équipement des territoires ruraux. Ces concours, équivalents à des subventions proportionnelles à l'investissement, ne sont pas inclus en tant que dotations dans le périmètre de l'article car ils sont ciblés sur le seul investissement. Dans une étude de la direction générale des collectivités locales, Leforestier et Niel (2018) montrent que l'effet de levier de ces dotations ou subventions est important, confirmant les précédentes estimations de Garnier (2015), dans une étude de la Caisse des Dépôts. Laroche et Lerestif (2019) suggèrent par ailleurs que les dépenses d'équipement communal sont, toutes choses égales par ailleurs, sensibles aux subventions d'équipement versées par les départements, l'élasticité de la dépense étant la plus élevée dans les communes de moins de 200 habitants.

Les concours financiers de l'État prennent toutefois, pour l'essentiel, la forme de dotations de fonctionnement et, parmi celles-ci, les dotations sont principalement à vocation « forfaitaire » ou compensatrice. La DGF forfaitaire des communes et la dotation de compensation des EPCI en sont les principales composantes. Elles ont été créées par l'État pour compenser les suppressions de ressources fiscales des collectivités et leur permettre d'assumer les charges nées de la décentralisation. Leur évolution est encadrée par des mécanismes de garantie. Ces dotations forfaitaires font également l'objet de critiques récurrentes. Leur très inégale distribution entre collectivités bénéficiaires et leur rôle dans le maintien d'écarts injustifiés de richesses entre collectivités comparables ont été mis en lumière dans plusieurs rapports (Carrez et Thénault, 2010 ; IGA-IGF, 2013 ; Pirès-Beaune et Germain, 2015).

Enfin on distingue un troisième grand type de subventions et dotations reçues : les dotations de péréquation, qui visent à corriger les inégalités de situation auxquelles sont confrontées les collectivités. Ces dotations correspondent à la fois à des concours financiers de l'État (péréquation verticale) et à des mécanismes de redistribution entre collectivités (péréquation horizontale), tels le fonds de péréquation des ressources intercommunales et communales (FPIC). Selon la comptabilisation faite par la Cour des comptes (2016), les dotations forfaitaires représentent en 2015 plus des trois quarts des dotations du bloc communal (DGF, compensations fiscales et dotations des fonds nationaux ou régionaux confondues). Cependant la part des dotations péréquatrices des communes s'est affirmée depuis 2013, passant de 20 % à 27 % du total reçu (du fait de la réduction de la DGF forfaitaire, de l'augmentation de ses compartiments péréquateurs et de la montée en puissance du FPIC). Pour les EPCI, cette part a en revanche reculé de 14 % à 12 % du total de dotations qu'ils reçoivent, la dotation d'intercommunalité (pour moitié péréquatrice) ayant supporté l'intégralité de la contribution au redressement des finances publiques entre 2014 et 2017.

En 2017, toutes collectivités confondues, les concours financiers de l'État à visée péréquatrice et les divers fonds « horizontaux » de péréquation s'élèvent à 11 Md€ et représentent près de 20 % des concours de l'État au sens large (hors contreparties des dégrèvements), alors que les dotations à visée incitative (principalement d'investissement) correspondent à environ 11,5 Md€, soit 21 % du total. L'essentiel (59 %) des concours de l'État renvoient donc à une logique forfaitaire ou compensatrice (d'allégements d'impôts locaux ou de compétences transférées).

L'équilibre critiqué entre part compensatrice et part péréquatrice des dotations de l'État

L'efficacité des dispositifs de péréquation dans la réduction des inégalités de richesse corrigée des charges a été établie par plusieurs rapports, dont ceux de Gilbert et Guengant (2004) qui montrent que « les mécanismes de péréquation sont relativement efficaces » et réduisent les inégalités de quelque 40 % au sein des communes, échelon le plus inégal. Ce constat d'efficacité s'accompagnait toutefois de critiques récurrentes visant leur faible ciblage et les effets de seuil des deux principaux dispositifs verticaux : la dotation de solidarité rurale (DSR) et la dotation de solidarité urbaine (DSU).

Parallèlement, les mêmes travaux montraient la très inégale distribution des dotations forfaitaires et leur rôle dans le maintien d'écarts de richesses (et donc de dépenses) entre collectivités comparables difficiles à justifier. Fruits de l'histoire et de la compensation de ressources passées, ces dotations forfaitaires sont enserrées dans des mécanismes de garantie qui tendent à les figer. Elles créent, selon Pirès-Beaune et Germain (2005, p. 41), « des écarts plus importants entre communes comparables qu'entre communes de strates différentes ».

Dans un contexte de réduction (2014-2017), puis de gel des concours financiers de l'État, c'est donc de manière relativement consensuelle que ces travaux appelaient à l'intensification de la péréquation financière entre collectivités et à la remise en question de la part « figée » (les dotations forfaitaires et compensatrices) des dotations des communes et des intercommunalités.

Le modèle de dépense communale et son hypothèse de différenciation de l'effet des types de dotation

Pour analyser la fonction de dépense des communes, la stratégie empirique du rapport de la Cour des comptes (2016) préparé pour l'Assemblée nationale a été de s'inscrire, pour l'essentiel, dans la continuité des travaux de Gilbert et Guengant (2004) et de Carrez et Thénault (2010), tout en étudiant la différence d'impact des dotations péréquatrices ou forfaitaires, alors que les travaux disponibles les globalisaient auparavant. De ce fait, la dépense communale par habitant est conçue comme le produit d'un coût par habitant du service public local (appelé encore « indice de charges » et noté p) et du niveau de service public local noté z. Cette fonction de dépense équivaut donc à d = p × z. L'approche microéconomique standard aborde généralement cette fonction de dépense en mobilisant la théorie de l'« électeur médian » appliquée au choix local de dépense publique pour analyser le niveau de service z comme une fonction de demande dans les élections locales. Le Maux (2007) en propose une analyse comparée aux modèles concurrents.

Le modèle de « demande » retenu par la Cour des comptes suppose par construction que les choix locaux de dépenses s'ajustent aux demandes de l'électeur médian. Ce modèle de « demande » est le plus utilisé dans la littérature et repose en effet sur l'idée que la demande de services publics communaux augmente avec le revenu de l'électeur médian (dont les dotations sont un élément, puisqu'elles lui bénéficient indirectement) et décroît avec le « prix fiscal » de ces services, c'est-à-dire la part de la fiscalité qui lui échoit. La spécification de ces deux termes clés (« revenu » et « prix ») est tirée de la résolution du programme microéconomique de l'électeur décisif (Derycke et Gilbert, 1988).

Le « prix fiscal » est la part de p, le coût par habitant du service public communal, supportée par l'électeur décisif en tant que contribuable local. C'est pourquoi cette part, appelée aussi « ratio fiscal », est calculée comme le rapport entre le potentiel fiscal de la taxe d'habitation (PFTH) et le potentiel fiscal de l'ensemble des taxes locales dont le taux est fixé par la collectivité (PF). Dans l'optique de la demande, le décideur est en effet supposé attentif au partage de l'impôt entre les contribuables électeurs, d'une part, et non électeurs (pratiquement les entreprises), d'autre part. Le choix des dépenses intègre par conséquent la répercussion du prélèvement fiscal sur les votants et en premier lieu sur le votant médian, que l'on assimile à un contribuable communal à la taxe d'habitation, en l'absence de décomposition des bases foncières en bases résidentielles et bases industrielles et commerciales.

Cette modélisation avait permis à Guengant (1998) et Gilbert et Guengant (2004) de calculer un « indice de charges » tenant compte des effets sur la dépense des coûts de production du service public et des modes de partage de ce service entre groupes d'usagers, ces deux dimensions étant, par exemple, approchées par des variables telles que la superficie, la longueur de la voirie, la population, le nombre de lits touristiques, etc.

L'objectif de l'estimation économétrique du modèle de dépense retenu par la Cour des comptes est de préciser quels sont, en moyenne et à effets donnés des critères de charges, les effets de chacune des autres variables explicatives et, plus particulièrement, ceux des dotations, sur le niveau de leur dépense par habitant.

Reposant sur la mobilisation de plusieurs méthodes (moindres carrés ordinaires, méthodes des variables instrumentales), dont les résultats ont été discutés en interne à la Cour des comptes et avec l'Insee, cette démarche suppose une relation linéaire entre la variable expliquée (la dépense) et les variables explicatives, que permet l'utilisation des propriétés du logarithme. Aussi la fonction prend-elle, pour l'essentiel, la forme suivante :

Log(d) = k + A × log(V) + B × log(PFTH/PF) + C × log(ym) + D1 × log(dotforf) + D2 × log(dotpéréquation)

Avec d la dépense par habitant de la commune, k une constante du modèle, V une variable de « charge » pour illustration2, PFTH/PF le « ratio » fiscal, ym le revenu de l'électeur médian, dotforf les dotations forfaitaires reçues par la commune, dotpéréquation les dotations de péréquation reçues. La distinction des types de dotations est centrale pour tester l'hypothèse que la valeur estimée de D1 est différente de celle de D2 : les élasticités de la dépense communale seraient différentes selon le type considéré de dotations, alors que les travaux disponibles dans la littérature (dont ceux cités plus haut) globalisent ces dotations dans une seule variable, les critères de répartition et les objectifs de ces dotations étant pourtant très différents (dans un cas compenser, dans l'autre péréquer).

Les modèles économétriques testés par la Cour des comptes permettent d'estimer l'élasticité de la dépense à une série de variables présumées explicatives. L'élasticité permet de hiérarchiser l'impact de chacune de ces variables sur la dépense, toutes choses égales par ailleurs, c'est-à-dire en comparant des communes comparables. Elle limite ainsi le risque d'une corrélation masquée avec une tierce variable. Dans l'équation linéaire de la dépense figurant supra, les coefficients A, B, C accolés à chaque variable correspondent à la mesure de leur élasticité.

Le résultat d'une dépense communale moins sensible aux dotations de péréquation qu'aux dotations forfaitaires

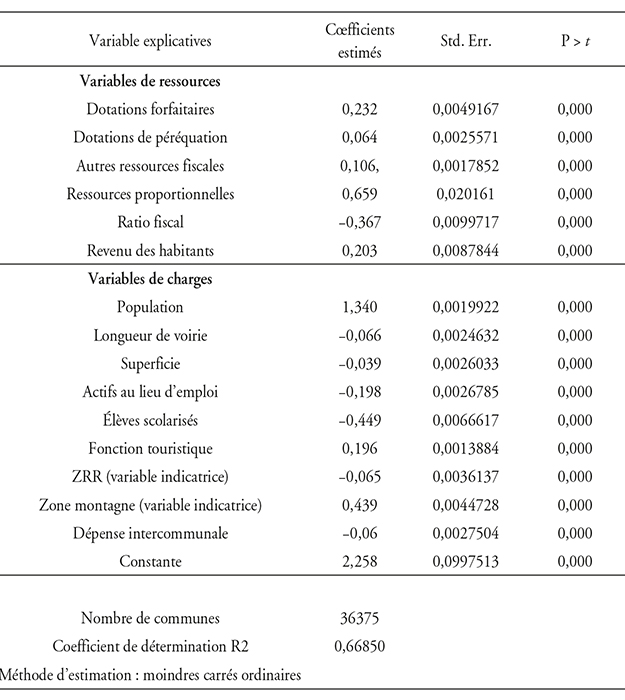

Après plusieurs tests alternatifs et une analyse de la robustesse des résultats au choix des variables de contrôle comme les variables de charge, un modèle de dépense préféré a été retenu. Ce modèle explique un peu moins de 70 % des disparités de dépenses des communes en 2015, ce qui constitue un résultat statistiquement satisfaisant. La qualité des estimations économétriques a été contrôlée par des tests conformes aux pratiques habituelles (test de White, index du variance inflation factor), au regard de phénomènes (hétéroscédasticité et multicolinéarité, en particulier) qui auraient pu les altérer. Le tableau complet des résultats de l'estimation de l'équation de dépense est donné en annexe.

À l'échelon communal, les dotations suivantes ont été classées comme « forfaitaires » (voir le détail dans l'annexe 3, p. 86, Cour des comptes, 2016) : la dotation forfaitaire de la DGF, ainsi que diverses compensations fiscales (compensations des allégements de CVAE, de taxes foncières, notamment). Les dotations « péréquatrices » sont la DSR, la dotation nationale de péréquation (DNP), la DSU (qui forment la péréquation « verticale »), mais aussi les dotations reçues des fonds de péréquation (du FPIC, mais aussi du Fonds de solidarité régionale en Île-de-France (FSRIF), et de la dotation de solidarité communautaire (DSC) éventuellement versée par l'établissement public de coopération).

Le résultat principal du modèle choisi pour expliquer les disparités de dépenses par habitant des communes est le suivant : l'élasticité (D1) de la dépense communale aux dotations forfaitaires apparaît significativement plus élevée que celle (D2) de la dépense communale aux dotations péréquatrices. La première serait ainsi de 0,23, indiquant qu'une hausse de 10 % des dotations forfaitaires induirait une hausse de 2,3 % de la dépense communale par habitant. La seconde serait de 0,06 : une hausse de 10 % des dotations péréquatrices conduirait à une hausse de la dépense de 0,6 %, quatre fois moins élevée que celle des dotations forfaitaires.

Autrement dit, accroître l'effort de péréquation en France en versant des dotations plus élevées aux collectivités défavorisées ne se ferait pas « au prix » d'une incitation forte à accroître les dépenses locales. Tout se passerait donc comme si l'objectif de péréquation des ressources et des charges et celui d'une maîtrise des dépenses locales étaient bien fondamentalement compatibles. Cependant, ce résultat doit être encore corroboré par des études mobilisant des données sur plusieurs années et tenant compte de la forte baisse des dotations sur la période 2014-2017.

Toutefois, ce résultat a le mérite d'éclairer un débat qui n'avait pas pu être tranché auparavant. En effet, en théorie, les effets des dotations de péréquation sur la dépense locale restent a priori incertains. Dans certaines collectivités, ces dotations peuvent avoir un effet d'incitation forte à la dépense, puisque ces dotations ont pour objet de permettre à des collectivités défavorisées, souvent à potentiel fiscal faible, de fournir plus de services publics alors qu'elles ne le pouvaient pas sans la dotation de péréquation, sauf à voter une pression fiscale très élevée. Mais dans d'autres collectivités, ces dotations de péréquation peuvent, à l'inverse, n'exercer aucun effet sur la dépense locale : elles sont alors utilisées pour minorer la pression fiscale à niveau donné de service public. L'effet net moyen des dotations sur la dépense locale reste donc au total, a priori, incertain et seule une approche économétrique, comme celle présentée dans cet article, permet de proposer une première évaluation de cet effet.

Conclusion

Les dotations reçues par les collectivités locales constituent leur deuxième source de recettes après la fiscalité. Leurs effets sur la dépense locale restent mal identifiés en raison de leur grande diversité et d'objectifs hétérogènes : certaines visent à compenser des recettes supprimées ou des transferts de compétences ; d'autres servent à compenser, dans un objectif de péréquation, les inégalités de richesse et de charges entre collectivités. Ces différents types de dotations ont-ils des effets différents sur la dépense locale par habitant ? Cet article fournit les résultats d'un travail économétrique mené au sein de la Cour des comptes pour préparer son rapport Concours financiers de l'État et disparités de dépenses des communes et de leurs groupements publié en 2016. Son principal résultat est que les dépenses communales seraient moins sensibles aux dotations de péréquation qu'aux autres dotations (à vocation « compensatrice » ou « forfaitaire »). De ce fait, la maîtrise des dépenses locales, érigée comme objectif majeur de régulation des finances publiques depuis une dizaine d'années, ne serait pas incompatible avec l'objectif constitutionnel de renforcer l'effort de péréquation au bénéfice des collectivités défavorisées.