L'analyse comparative de la structure et du financement du secteur public local1 suscite un intérêt renouvelé au niveau international, dont témoigne la parution, en octobre 2016, du premier Observatoire mondial des finances locales2, coordonné par l'Organisation de coopération et de développement économiques (OCDE) avec Cités et gouvernements locaux unis (CGLU)3, qui analyse le détail de la dépense publique locale dans 101 pays.

Dans ce contexte, cet article se propose d'approfondir la réflexion en s'appuyant sur l'analyse de l'organisation et du financement du secteur public local de quatre grands pays (Allemagne, Espagne, États-Unis, Royaume-Uni) représentatifs de la diversité des systèmes existant dans les pays développés. La comparaison de ces différents systèmes nécessite de mettre en perspective les caractères structurants de l'organisation de ces pays : leur architecture institutionnelle, la nature des compétences exercées par leurs différents niveaux de collectivités locales, mais également le niveau et la composition de leurs dépenses et de leurs recettes. Les caractéristiques de leur financement externe constituent un autre point d'intérêt éclairant, puisqu'il met en évidence des différences en matière de financement de l'économie, d'appréciation du risque associé aux collectivités et de degré de solidarité entre secteur public local et administration centrale. L'étude relève par ailleurs un certain nombre de problématiques communes dans chacun des pays concernés, notamment la nécessité de maîtriser la dynamique des dépenses locales, dans un contexte de fort endettement de la plupart des pays concernés ainsi que les questions de répartition des ressources et de péréquation au sein et entre les différents niveaux d'administration.

Une première partie, déclinée en quatre monographies, analyse les aspects les plus saillants de l'organisation et du financement du secteur public local des quatre pays considérés.

Sur la base de cette analyse, une seconde partie, de synthèse, souligne les différences d'organisation entre ces pays étudiés, tout en mettant l'accent sur l'existence de défis communs, conduisant ces différents États à adopter des politiques publiques présentant des similarités.

Le modèle américain conjugue organisation fédérale, financement désintermédié et absence de solidarité entre les collectivités et le niveau fédéral

Un pays fédéral au sein duquel les gouvernements locaux disposent de larges compétences, d'une grande autonomie et d'importantes ressources financières

Les États-Unis sont une république fédérale dotée d'une organisation administrative en trois échelons : États fédérés, comtés et municipalités. L'État fédéral dispose de compétences exclusives (régaliennes) alors que les cinquante États fédérés disposent d'une compétence générale, dont le contenu est précisé dans une constitution propre à chacun d'entre eux. Plusieurs compétences relèvent ainsi des États fédérés (maintien de l'ordre, santé, éducation, commerce, transport), parfois complétées par des programmes de l'État fédéral.

La seconde strate est composée de 3 040 comtés dont le statut varie dans chaque État, en fonction de la densité de population. Leurs compétences diffèrent selon les États, allant de compétences régaliennes de base (shérif, justice) à des prérogatives plus larges. Enfin 19 500 municipalités constituent une troisième strate, avec divers degrés d'autonomie.

Les dépenses des administrations publiques locales sont élevées (14 % du PIB et 48 % de la dépense publique nationale en 2017), en particulier les dépenses de fonctionnement (87 % de l'emploi public se situe au niveau local), alors que les seules dépenses d'investissement représentent 13 % des budgets locaux (et sont concentrées dans l'éducation, les infrastructures et la santé). Les dépenses directes (transferts) des États sont principalement consacrées aux programmes sociaux (42 %), à l'éducation supérieure (18 %), à la santé (11 %), aux transports (8 %) et aux prisons (4 %). Les comtés et les municipalités concentrent quant à eux leurs crédits dans les dépenses d'éducation (40 %), de santé (11 %) et de police (6 %).

L'autonomie fiscale, financière et législative des États (leurs recettes propres sont composées de taxes à la vente, des impôts locaux sur le revenu et sur le bénéfice des sociétés, des cotisations prélevées sur les salaires, des taxes foncières) leur permet d'avoir des politiques fiscales très différentes, la fiscalité locale représentant 50 % de leurs recettes. Les transferts de l'État fédéral (33 % des ressources) prennent la forme de financements rattachés à des programmes fédéraux sur la base de critères économiques et sociaux. Ils jouent, en pratique, un important rôle contracyclique dans les ressources locales. Enfin les ressources des comtés et des municipalités proviennent des taxes foncières et des frais administratifs (immatriculation, frais de justice, loteries) dont le niveau et l'assiette peuvent fortement varier. Les transferts des États fédérés et de l'État fédéral représentent moins de la moitié de leurs ressources.

Le recours au financement externe est faiblement encadré, majoritairement composé d'émissions obligataires et considéré comme peu risqué, malgré l'existence de cas de défauts

Si le droit fédéral n'impose pas de normes budgétaires aux États, ceux-ci disposent de règles de droit interne contraignantes : tous les États (hormis le Vermont) ont une obligation d'équilibre budgétaire sur leurs dépenses de fonctionnement, 31 États disposent de limites sur la part du service de la dette dans les dépenses et 44 États limitent le niveau de dette autorisé. Enfin chaque État peut fixer des règles budgétaires applicables aux comtés et aux municipalités.

La dette du secteur public local s'établit, en 2017, à 3 105 Md$, un montant stable depuis 2013, masquant un recul de son poids rapporté au PIB (de 18 % à 16 %). Elle ne représente que 16 % du PIB et 15 % de la dette fédérale. La dette fédérale américaine n'inclut cependant pas le périmètre de la dette locale, la conception américaine du fédéralisme budgétaire conduisant à une séparation des budgets de l'État fédéral et des collectivités infrafédérales, avec une absence de solidarité en cas de défaut. Les collectivités ont entamé un important programme de rétablissement de leur niveau d'endettement, après la crise de 2008.

Les financements externes sont principalement composés d'émissions obligataires, qui couvrent 90 % du volume d'emprunt annuel des gouvernements locaux (480 Md$ en 2017, en hausse de 34 % par rapport à 2013), conséquence de la désintermédiation du crédit aux États-Unis. Les collectivités émettent des obligations traditionnelles (60 %) ou des obligations sécurisées (40 %), adossées à des recettes, plus risquées, qui sont mobilisées pour financer des infrastructures ou utilisées par les collectivités à la situation financière plus fragile. Les obligations locales sont quasi exclusivement à taux fixe (96 % en 2017) et d'une maturité moyenne de seize ans. En conséquence, le financement bancaire demeure modeste, prenant souvent la forme de lignes de crédit renouvelables. Les collectivités américaines ne semblent pas avoir souscrit d'emprunts structurés dans un passé récent.

Du fait de l'autonomie budgétaire des gouvernements locaux, le gouvernement fédéral n'apporte aucune garantie sur les titres des collectivités, principe renforcé par le No Taxpayer Bailouts for Unsustainable State and Local Pensions Act de 2015. En cas de défaut (seize depuis 2007, dont celui de la ville de Détroit en 2013), la procédure de faillite engage les créanciers et la collectivité, sans intervention financière de l'État fédéral. En dépit de ces précédents (et du cas spécifique de Porto Rico, noté junk bonds), la notation des collectivités est favorable : AAA (7 %), AA (43 %), A (46 %) et BBB (3 %), contre AA+ pour la dette fédérale. Les spreads par rapport aux Treasuries vont de 20 points de base (titres notés A) à environ 200 points de base pour les titres BBB. À notation équivalente, les obligations adossées à des recettes présentent une prime de risque supplémentaire. Les obligations municipales bénéficient, quant à elles, d'une exemption de fiscalité locale voire fédérale sur leur prime, qui a pour conséquence de rabaisser le rendement attendu par les investisseurs. Enfin la liquidité des obligations des collectivités est faible : selon la Securities and Exchange Commission (SEC), un tiers des muni bonds ne s'échangent qu'une seule fois après leur origination.

Les prêts bancaires sont, selon le profil de l'emprunteur, assortis pour 60 % à 80 % d'une garantie de séniorité en cas de défaut, pouvant être complétée par l'apport d'un collatéral. La notation des emprunteurs est moins bonne que sur le marché obligataire, avec 20 % de créances jugées spéculatives, contre moins de 1 % sur le marché obligataire. Les collectivités au profil financier dégradé ont en effet tendance à privilégier le recours aux prêts bancaires.

La dette des collectivités est principalement détenue par les ménages américains (42 %), les fonds indiciels et monétaires (24 %), les banques (16 %) et les assureurs (14 %). Les investisseurs étrangers ne détiennent que 16 % du volume d'obligations des collectivités.

Enfin, en matière prudentielle, l'éligibilité des créances de collectivités, détenues par des établissements de crédit, au rang d'actifs liquides de haute qualité (HQLA pour high quality liquid assets) dans le calcul du liquidity coverage ratio (LCR) reste encadrée, au regard du risque de liquidité de certains titres (faiblesse des échanges sur le marché secon daire) et du risque de défaut (interdiction de toute aide fédérale). Toutefois, en mai 2018, la loi EGRRCPA (Economic Growth, Regulatory Relief and Consumer Protection Act) a assoupli cette législation en élargissant le champ des titres de dette locale éligibles à la classification HQLA à toute obligation municipale « liquide » notée investment grade et a supprimé d'autres règles prudentielles (nécessité d'un historique d'utilisation pour apprécier la liquidité en situation de stress, limitation à 5 % du stock d'actifs liquides du montant de muni bonds éligibles en HQLA, plafonnement du montant de muni bonds d'une même entité considérés comme HQLA).

L'Allemagne confie des responsabilités importantes aux collectivités locales qui disposent d'une forte autonomie fiscale et reposent sur les émissions obligataires pour leur financement externe

En raison d'une organisation fédérale, les collectivités locales allemandes disposent de pouvoirs étendus et d'une autonomie financière importante

L'Allemagne est une république parlementaire fédérale, organisée en 16 Länder (dont 3 villes-États : Berlin, Brême, Hambourg) et 12 000 communes. La Loi fondamentale de 1949 octroie une compétence générale aux Länder et des compétences d'attribution à l'État fédéral. Les Länder disposent du droit de légiférer dans les domaines où la Loi fondamentale ne confère pas ce pouvoir à l'État fédéral (Bund). Celui-ci dispose d'une compétence législative exclusive dans les matières régaliennes et de compétences législatives « concurrentes » (assurance-chômage, hôpitaux notamment) qui ne sont exercées par les Länder que si le Bund ne s'en saisit pas. Enfin la Loi fondamentale consacre le principe de libre administration des communes qui exercent, en pratique, des compétences obligatoires (éducation, affaires sociales, transport, eau, déchets) et facultatives (culture, sport).

Le degré d'autonomie des collectivités locales en matière de dépenses découle de la répartition des compétences entre niveau fédéral, Länder et communes, définie dans la Loi fondamentale, les collectivités étant responsables du financement de leurs dépenses. La part de la dépense publique locale est très importante en Allemagne : les échelons locaux concentrent la moitié de la dépense publique (28 % pour les Länder et 18 % pour les communes), 80 % de l'emploi public et assurent les deux tiers des dépenses d'investissement public du pays.

En contrepartie, leur autonomie fiscale est importante : ils concentrent 46 % des recettes fiscales du pays. En raison de la structure fédérale du pays, le système de financement des Länder est complexe et se base à la fois sur des impôts partagés et une fiscalité propre, ainsi que sur un système de péréquation financière, inscrit dans la Loi fondamentale, dont les clés de partage sont définies dans des lois organiques. Si leur fiscalité propre est limitée à quelques taxes (principalement sur la consommation et les assurances), les collectivités reçoivent une quote-part de certains impôts nationaux4, qui constituent 75 % de leurs recettes totales. Enfin 20 % des recettes des collectivités proviennent de versements du Bund via un système complexe, comprenant trois piliers : une redistribution horizontale de la TVA, une redistribution horizontale entre les Länder (ou « péréquation »), et des versements ciblés du niveau fédéral. En décembre 2016, une modification constitutionnelle, entrant en vigueur en 2020, a été votée, renforçant la péréquation en contrepartie d'un contrôle accru du niveau fédéral sur les entités locales (possibilité de mise en œuvre par le Bund d'un mécanisme de frein à l'endettement, fixation d'une limite de 0 % pour le solde structurel à partir de 2020).

Les collectivités allemandes peuvent recourir à des financements externes, essentiellement sous forme obligataire même si leur endettement reste limité

Si le droit des collectivités locales, fixé par chaque Land, pose le principe d'une souveraineté financière encadrée, autorisant le recours au financement externe, les collectivités restent soumises à une contrainte d'équilibre budgétaire. Ainsi l'autorité de contrôle compétente du Land doit donner son aval pour l'adoption du budget communal, le déficit n'étant autorisé que s'il est justifié par des investissements et son montant maximal n'étant autorisé que s'il est corrélé au potentiel économique de la commune. S'il n'existe pas de ratio limitant le niveau d'endettement, les communes ne peuvent être à découvert que dans la limite d'un sixième de leur budget. Cette limitation des crédits de trésorerie a cependant connu quelques exceptions en pratique, donnant lieu à une forme de tolérance des autorités de contrôle.

Les règles budgétaires en vigueur dans les Länder posent également le principe d'une « interdiction de la spéculation », règle dérivée du principe de sécurité des placements effectués. Au nom de ce principe, et après une incertitude juridique quant à sa portée vis-à-vis de contrats de swap, certains Länder ont précisé, dans des circulaires, la nécessité pour les communes de se limiter à l'achat de dérivés simples (couverture de taux plutôt qu'optimisation des taux). Pour autant, les règles en vigueur dans la plupart des Länder laissent une marge d'interprétation quant aux types d'emprunts pouvant être souscrits.

Le niveau d'endettement des collectivités allemandes reste cependant limité. L'encours de dette total des collectivités locales (724 Md€) en 2017 ne représente que 22 % du PIB et 36,8 % de la dette publique totale du pays, niveaux stables au cours des cinq dernières années. Les emprunts des collectivités locales allemandes représentent un volume de 103 Md€ en 2017 (91 Md€ pour les Länder et 12 Md€ pour les communes), montant qui est en réduction depuis 2013 (–14 %), en lien avec l'effort d'ajustement budgétaire conduit en Allemagne.

Les conditions financières des emprunts des collectivités allemandes demeurent particulièrement attractives. La faillite d'une collectivité étant exclue (le code sur l'insolvabilité exclut l'insolvabilité des Länder et des communes), celles-ci bénéficient d'un rating comparable à celui du Bund : une obligation à trois ans émise en mai 2016 par le Land de Rhénanie-Palatinat avec un coupon de 0 % était équivalente à celle du Bund. Cette situation s'explique également par le régime prudentiel des créances de collectivités locales détenues par les établissements de crédit, qui sont pondérées de manière nulle en Allemagne.

Même s'il n'existe aucune donnée statistique agrégée, les conditions d'emprunt des collectivités locales allemandes paraissent très favorables, un grand nombre de Länder parvenant à se financer, sur des maturités courtes, à des taux négatifs. Cette situation explique la déformation des durées d'emprunt vers des maturités courtes : la part des emprunts souscrits pour des maturités de moins de cinq ans a ainsi progressé de 50 % à 56 % depuis 2013 pour les Länder. À l'inverse, les communes continuent de privilégier des maturités plus longues (75 % des nouveaux emprunts souscrits à des maturités supérieures à cinq ans) même si cette proportion était supérieure il y a cinq ans (80 % des emprunts).

Les Länder se financent majoritairement (75 %) par des émissions obligataires (69 Md€ en 2017 sur un total de financement de 89 Md€, le reliquat étant composé de financement bancaire), alors que les communes recourent quasi exclusivement (90 %) au financement bancaire (11,5 Md€ sur 12 Md€ en 2017). Les principaux prêteurs des communes sont les caisses d'épargne locales (21 %) et les Landesbanken (26 %), ainsi que les banques régionales d'investissement (27 %), alors que les Länder se tournent vers leur Landesbank, qui appartient en partie aux caisses d'épargne de la région. Ce modèle disparaît cependant peu à peu depuis la crise de 2008 qui a provoqué la disparition et la fusion de plusieurs Landesbanken.

Si les emprunts souscrits ne comportent plus de produits structurés, la commercialisation de tels produits a été observée à partir de 2005 sous la forme de swaps de taux (spread ladder swap) portant sur l'évolution des taux interbancaires qui ont provoqué, après la crise de 2008, des pertes importantes pour plus de 200 communes. Enfin les financements publics (prêts du Bund) demeurent limités (5 % du total), de même que les financements alternatifs.

Le modèle espagnol associe large autonomie locale et mécanismes d'encadrement et de financement de l'État central

Dotées d'une forte autonomie et de compétences élargies, les collectivités locales espagnoles concentrent une part significative de la dépense publique du pays

Selon la Constitution espagnole, l'administration est organisée en trois niveaux : régional (17 communautés et 2 villes autonomes), provincial (50 provinces) et municipal (8 100 entités). L'État central n'est doté que de compétences régaliennes (nationalité, migrations, droit des étrangers, diplomatie, défense, justice, commerce extérieur, monnaie, finances publiques), alors que celles des collectivités sont très larges, en particulier au niveau des « autonomies ».

La Constitution consacre l'« autonomie de gestion des ressources » des collectivités vis-à-vis des finances publiques de l'État, tout en établissant un principe de « solidarité entre Espagnols ». Le degré d'autonomie des recettes des régions reste ainsi limité par la nature des compétences transférées et par les règles visant au respect de « cibles de déficit » de chaque strate administrative. Une trajectoire de déficit est déterminée annuellement par le Conseil de politique budgétaire et financière (où sont représentés, à parité, les régions et le ministère des Finances) et une procédure de contrôle similaire existe pour les municipalités.

Les dépenses des collectivités locales espagnoles sont particulièrement importantes, représentant la moitié des dépenses publiques du pays en 2017. Les autonomies étant responsables des principales politiques sociales (éducation, santé), les collectivités locales espagnoles concentrent les deux tiers de l'investissement public et les trois quarts de l'emploi public, même si, sous l'effet des politiques d'ajustement menées après la crise de 2008, celui-ci est en diminution tendancielle (–3 % entre 2010 et 2017).

Le degré d'autonomie fiscale des collectivités espagnoles est important dans l'absolu, mais relatif compte tenu des compétences exercées. Si la Constitution octroie à l'État central le pouvoir exclusif d'établir des impôts, elle offre la possibilité de céder, par une loi organique, cette faculté aux niveaux régional et local. La loi organique de financement des communautés autonomes de 1980 détermine ainsi leurs ressources, tout en établissant une série de limites (les impôts locaux d'une col lectivité ne peuvent porter sur des biens situés en dehors de son territoire, ils ne peuvent créer des obstacles à la circulation des personnes, des biens et des capitaux et ne peuvent porter sur des matières déjà imposables par l'État).

Les autonomies disposent ainsi d'un panier d'impôts cédés partiellement (impôt sur le revenu, sur les hydrocarbures, la valeur ajoutée, l'électricité) ou en totalité (patrimoine, successions, jeux de hasard, immatriculations) par le gouvernement central. Outre ces ressources fiscales directes, des fonds de péréquation de l'État viennent redistribuer les ressources entre régions (fonds de garantie des services publics fondamentaux, fonds de suffisance globale, fonds de convergence), afin de compenser les régions les plus fragiles.

Si les collectivités espagnoles perçoivent 56 % de l'ensemble des recettes publiques, les recettes fiscales ne représentent que 40 % de leurs ressources, contre plus de 50 % pour les transferts du gouvernement central. En raison de l'étendue des compétences transférées (santé, éducation, services sociaux), dont certaines génèrent des dépenses très dynamiques, les collectivités espagnoles restent dépendantes du gouvernement central, d'autant que le levier fiscal, sur les impôts partagés, est en pratique difficile à mobiliser. Par exemple, s'agissant de l'impôt sur le revenu, la variation de sa fraction déterminée au niveau local fonctionne via un système d'acomptes du gouvernement central qui dissuade en pratique les variations de taux, puisque le reliquat de recettes n'est régularisé qu'à l'issue d'un délai de deux ans. Ensuite l'existence d'une garantie implicite de l'État central est parfois décrite comme présentant un aléa moral, n'encourageant ni l'augmentation d'impôts, ni la réduction des dépenses locales. Enfin la concurrence fiscale entre autonomies a abouti à la réduction du taux de plusieurs impôts voire à la disparition de certains d'entre eux, au détriment de leur équilibre budgétaire.

L'endettement des collectivités espagnoles a fortement progressé, entraînant un financement croissant par l'État et des mécanismes d'encadrement plus restrictifs

La crise de 2008 a dégradé significativement la situation des finances locales espagnoles qui ont dû assurer des dépenses de services publics (santé, éducation, services sociaux), alors que leurs recettes se contractaient. Les autonomies ont ainsi représenté plus de 50 % du déficit budgétaire espagnol sur la période 2010-2015 (qui a atteint jusqu'à 10 % du PIB en 2012). En conséquence, l'endettement total des collectivités espagnoles, qui représente, en 2017, 28 % de la dette publique et 31 % du PIB, a fortement progressé, en particulier celui des autonomies qui a quadruplé de 2007 à 2017 (de 6 % à 27 % du PIB). Depuis 2012, les collectivités espagnoles ont été mises à contribution pour participer à la consolidation budgétaire, leur situation agrégée passant d'un déficit 4,2 % du PIB en 2011 à un excédent de 0,3 % en 2017.

Pour piloter l'ajustement budgétaire, le gouvernement central a renforcé l'encadrement des finances locales via la loi de stabilité budgétaire et de soutenabilité financière, qui fixe à 2020 le retour à un équilibre structurel des finances publiques et à un niveau d'endettement total des administrations publiques, y compris locales, inférieur à 60 % du PIB. Cette loi rappelle plusieurs grands principes budgétaires, notamment celui de responsabilité en vertu duquel l'administration centrale n'est pas tenue d'assumer les engagements des collectivités. Elle introduit également au niveau local deux règles de contrôle des dépenses publiques : un plafond pour les dépenses non financières et une règle d'évolution de ces dépenses. En cas de manquement à ces règles, des mesures préventives, correctrices et coercitives sont prévues.

Le gouvernement espagnol a également mis en place des mécanismes publics de financement des collectivités pour aider les collectivités à faire face à l'accroissement de leurs coûts de financement. La dette locale est désormais majoritairement contractée (58 %) auprès des dispositifs publics de financement mis en place par l'État après la crise de 2008 (au moment où les collectivités accumulaient les retards de paiement et peinaient à se financer), contre 29 % pour le financement bancaire et 16 % pour les émissions obligataires. Les dispositifs publics ont pris la forme d'un mécanisme de financement pour le paiement des fournisseurs (transformation d'une dette commerciale vis-à-vis de fournisseurs liés aux services publics fondamentaux en dette financière contractée vis-à-vis de l'État) et d'un fonds de liquidité automatique (permettant aux collectivités de faire face aux échéances de leurs prêts). En 2015, ces dispositifs ont été revus sous la forme d'un fonds de financement des autonomies doté de quatre volets, dont certains sont conditionnés au respect des objectifs de stabilité budgétaire et dette publique. Selon le ministère des Finances espagnol, ces mécanismes ont permis 52 Md€ d'économies pour les autonomies, par rapport à une situation où elles auraient dû se financer sur les marchés et ont permis, en particulier, de maintenir le niveau des dépenses de santé.

Dans ces circonstances, le besoin de financement annuel des autonomies, hors mécanismes publics, a chuté de 66 % entre 2015 et 2017 (11 Md€) alors que les municipalités espagnoles, en raison de l'application de la règle sur les dépenses, dégagent des excédents budgétaires depuis 2012. Si les collectivités n'ont pas recours à des produits structurés, des financements innovants ont été observés (bons sociaux et bons verts émis par la ville de Madrid).

Le Royaume-Uni dispose d'un modèle original d'État unitaire décentralisé où le recours à l'emprunt des collectivités locales est encadré et assuré par un dispositif public

L'organisation territoriale du Royaume-Uni est marquée par la coexistence du centralisme fiscal et d'un nombre important de particularismes locaux

Le Royaume-Uni est un État unitaire à l'organisation territoriale singulière, où l'État central concentre les pouvoirs régaliens (monnaie, défense, nationalité, politique étrangère, politique migratoire, etc.) ainsi que la majorité des ressources fiscales. Cependant, contrairement à la France, l'organisation territoriale du Royaume-Uni n'est pas uniforme, chacune des quatre nations (Angleterre, Pays de Galles, Écosse, Irlande du Nord) étant doté d'un découpage administratif singulier. En Angleterre (qui concentre 85 % de la population et du PIB), l'organisation administrative s'établit en trois niveaux : 9 régions, 27 comtés et 201 districts. Le niveau du comté dispose du plus grand nombre de compétences (éducation, transports, services sociaux) bien que, depuis 2011, des « autorités combinées », correspondant aux neuf principales aires métropolitaines, ont été instituées et dotées de pouvoirs élargis.

Le processus de devolution a conduit à transférer des prérogatives spécifiques au Parlement écossais, à l'Assemblée nationale de Galles et à l'Assemblée nord-irlandaise (agriculture, éducation, environnement, santé, transports, développement économique, logement5 et même justice et police6). Le Parlement écossais perçoit en outre la moitié de la TVA et de l'impôt sur le revenu collectés localement et peut faire varier le taux de cette imposition. Enfin le gouvernement d'Irlande du Nord peut faire varier le taux d'imposition des sociétés.

Pour autant, le niveau des dépenses des collectivités reste modeste au Royaume-Uni, représentant moins de 10 % du PIB et seulement 24 % des dépenses publiques totales en 2017. Ces dépenses sont composées aux trois quarts de dépenses de fonctionnement (principalement pour l'éducation et le logement) et d'un quart de dépenses d'investissement. Les collectivités locales ne concentrent que 35 % de l'emploi public au Royaume-Uni, essentiellement au titre de la compétence en matière d'éducation. Cependant, depuis 2011, l'emploi public local a fortement diminué dans le pays sous l'effet de la politique d'ajustement budgétaire menée : le nombre de fonctionnaires locaux a diminué de 28 %, passant de 2,9 millions à 2,1 millions d'agents.

Le degré d'autonomie fiscale des collectivités est limité, les transferts de l'administration centrale représentant toujours les deux tiers des ressources locales en 2017, bien qu'ils se soient contractés de 49 % en termes réels de 2011 à 2017 en raison de la politique d'ajustement budgétaire. Ces transferts varient selon les nations (de 54 % en Angleterre à 80 % au Pays de Galles) et se composent principalement de la redistribution de l'impôt foncier payé par les entreprises. Les ressources fiscales des collectivités sont ainsi limitées (17 % de leurs recettes), constituées à titre principal de la taxe d'habitation et de quelques autres impositions.

Le gouvernement central a également mis en place des mécanismes d'encadrement des dépenses des collectivités : la loi prévoit que les collectivités locales doivent avoir des comptes à l'équilibre et disposer des ressources nécessaires au financement des services qu'elles proposent. En outre, elles doivent fournir à l'« Ordre des professionnels des finances publiques » un compte-rendu précis de l'utilisation de leurs fonds.

Si les collectivités britanniques peuvent librement recourir à l'emprunt, le recours au financement externe est encadré et majoritairement couvert par un dispositif public

Si les collectivités britanniques restent libres de recourir à l'emprunt pour financer les investissements excédant leurs ressources propres, elles doivent se conformer aux dispositions du Code prudentiel7 de financement des autorités locales (autorisation de l'emprunt pour les seules dépenses d'investissement, interdiction des emprunts spéculatifs et fixation de limites d'emprunt en fonction d'indicateurs de santé financière des collectivités). Ces modalités d'encadrement sont cependant en voie d'assouplissement puisqu'en octobre 2018, le gouvernement britannique a annoncé vouloir supprimer le plafond d'endettement des autorités locales afin de permettre la construction de nouveaux logements.

En raison de l'existence de ces règles et de la part limitée de la dépense publique assurée par le niveau local, l'endettement du secteur public local britannique est limité à 5 % de l'endettement public total et 4,5 % du PIB, même s'il a crû de 10 % de 2013 à 2017. Le volume annuel d'emprunt des collectivités locales s'est élevé à 99 Md£ en 2017 (environ 112 Md€) dont 80 % pour les collectivités situées en Angleterre. Ce montant est en augmentation régulière ces cinq dernières années (de 3 % à 5 % par an), en raison de la baisse des transferts du gouvernement central. Ces emprunts se caractérisent par une maturité longue (entre 20 ans et 50 ans) et un coût faible, en raison de la prédominance de mécanismes publics.

Les dispositifs publics couvrent la majorité du besoin de financement des collectivités locales, le Public Works Loan Board (PWLB) du Treasury finançant 72 % des emprunts des collectivités en 2017, alors que la part du financement bancaire (11 %) et obligataire (6 %) est limitée. La part limitée des financements privés s'explique par la présence d'un dispositif public et les faibles marges réalisées sur les prêts aux autorités locales, compte tenu de l'existence d'une garantie implicite de l'État en cas de non-remboursement8. Les prêts accordés par le PWLB (à la fois de court et long terme, à taux fixe ou variable) sont particulièrement compétitifs, leur taux fixe s'établissant en 2017 à 2,5 %, soit un niveau à peine supérieur à celui de l'inflation (2,2 %). En avril 2018, le PWLB a par ailleurs réduit ses taux d'intérêt de 40 points de base pour le financement des projets d'infrastructures présentant un retour sur investissement attendu important, atteignant un taux équivalent à celui du souverain majoré de 60 points de base. Il a également pour objectif d'éviter la propagation de produits financiers complexes et potentiellement risqués tels que les prêts bancaires LOBO (lender option borrower option), qui se sont développés après la crise de 2007-20089 conduisant certaines collectivités à payer des taux d'intérêt supérieurs à 11 %.

Dans ce contexte, les autres modalités de financement des collectivités britanniques peinent à se développer. Créée en 2014 pour offrir aux municipalités une source alternative de financement à moindre coût via des émissions obligataires conjointes, la UK Municipal Bonds Agency (UKMB) n'a ainsi toujours pas lancé de première émission. Les autres instruments, tels que le crowdfunding ou les plateformes de financement, restent marginaux.

Si l'organisation et le mode de financement du secteur public local des pays étudiés témoignent de profondes différences, certaines problématiques communes peuvent être identifiées

L'organisation territoriale et le financement des collectivités des quatre pays de l'étude apparaissent de prime abord extrêmement hétérogènes

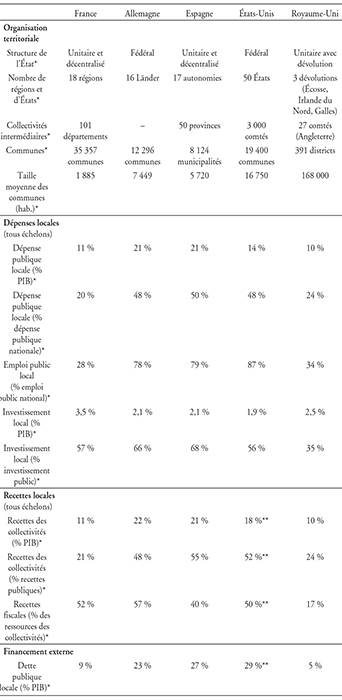

En premier lieu, s'agissant de l'architecture du secteur public local, les facteurs historiques et socioéconomiques des pays considérés (Allemagne, Espagne, États-Unis, Royaume-Uni) étant par nature très divers, la granularité de leur organisation territoriale se révèle très variable. Le Royaume-Uni présente ainsi la particularité d'avoir le nombre le moins élevé d'entités locales (seulement 391 communes) tout en ayant une organisation très hétérogène entre les quatre nations qui le composent. À l'inverse, la France reste caractérisée par un nombre élevé de collectivités et de niveaux d'administration locale.

Ensuite les dépenses des collectivités locales varient du simple au double entre, d'une part, le Royaume-Uni, où elles se situent à un niveau plus faible que la moyenne de l'OCDE (autour de 20 % de l'ensemble des dépenses publiques et environ 10 % du PIB) et, d'autre part, l'Allemagne et l'Espagne, pays dans lesquels ces dépenses atteignent près de 50 % du total de la dépense publique et dépassent les 20 % du PIB. Les États-Unis se situent, quant à eux, à un niveau intermédiaire avec une forte proportion de la dépense publique assurée au niveau local (50 %), mais plus faible en proportion de la richesse nationale (14 %) compte tenu du moindre poids de la sphère publique dans l'économie.

La part de la masse salariale publique locale dans la masse salariale publique est également très variable entre, d'une part, l'Allemagne et l'Espagne, où elle atteint près de 80 % (les entités locales étant responsables de politiques publiques comme la santé, l'éducation et les services sociaux), et, d'autre part, le Royaume-Uni où elle est réduite à 34 %, la France se situant à un niveau encore inférieur, à 28 %. La part de l'investissement public assurée au niveau local est également très variable, allant de 34 % au Royaume-Uni à 60 % aux États-Unis et en France alors qu'elle approche les 70 % en Allemagne et en Espagne. Hormis en France où il atteint 3,5 % du PIB, l'investissement public s'établit autour de 2 % du PIB dans la totalité des pays étudiés.

Enfin le degré d'autonomie fiscale (part des recettes fiscales propres dans l'ensemble des recettes des collectivités des pays concernés) connaît de grandes variations : il atteint près de 80 % aux États-Unis (en incluant les recettes indirectes), 57 % en Allemagne et 52 % en France, mais est de moins de 40 % en Espagne et à seulement 17 % au Royaume-Uni. La nature de ces recettes fiscales est également très variable, selon qu'il s'agisse d'impôts propres ou de partage d'impôts nationaux. En conséquence, les mécanismes de transfert et/ou de péréquation ne présentent que peu de similitudes entre le Royaume-Uni et l'Espagne, où ils sont de plus en plus développés, et les États-Unis où ils demeurent très limités.

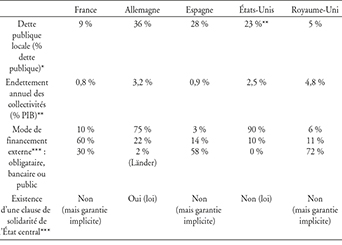

En second lieu, s'agissant du mode de financement des collectivités, les situations sont également très disparates entre l'Allemagne et les États-Unis où respectivement 75 % et 90 % des besoins de financement externes sont couverts par des émissions obligataires et le Royaume-Uni où les dispositifs publics couvrent 72 % des besoins de financement des collectivités. Le cas de l'Espagne est également atypique puisque le gouvernement central a mis en place des programmes de financement public, couvrant désormais 58 % des besoins de financement, en raison du renchérissement des conditions de financement des collectivités à partir de 2010. La part de la dette locale dans la dette publique totale est également très hétérogène, de 5 % de la dette publique au Royaume-Uni à 9 % en France, 28 % en Espagne et 36 % en Allemagne. De la même manière, le besoin de financement annuel est très variable entre, d'une part, la France et l'Espagne, où il est inférieur à 1 % du PIB et, d'autre part, l'Allemagne (3,2 %) ou le Royaume-Uni (4,8 %).

Enfin, alors que les pays européens concernés par l'étude ne prévoient pas la possibilité légale de faillite d'une administration locale, cette éventualité est ouverte aux États-Unis, pays qui exclut explicitement la possibilité d'assistance financière du gouvernement fédéral.

Le tableau infra reprend les différentes caractéristiques de l'organisation institutionnelle et des finances locales dans les quatre pays passés en revue.

Organisation institutionnelle et finances publiques locales en France, en Allemagne, en Espagne, aux États-Unis et au Royaume-Uni

Sources : *OCDE (2017) ; **statistiques nationales ; ***analyse et calculs DG Trésor.

Les collectivités locales de ces différents pays sont confrontées à des défis similaires

En dépit des facteurs de divergence évoqués, une série de défis communs aux quatre pays étudiés, et pour partie également à la France, peuvent être listés au terme de cette étude.

En premier lieu, le principe de recours au financement externe, s'il est autorisé dans l'ensemble des pays étudiés, quelle que soit leur organisation juridique et administrative, est systématiquement accompagné de règles en encadrant les modalités. Celles-ci se situent à différents niveaux de norme, voire relèvent des collectivités elles- mêmes : elles figurent ainsi dans la Constitution en Allemagne, dans la loi au Royaume-Uni ou sont définies dans chaque État pour les États- Unis. Ces règles posent en pratique des principes assez similaires de bonne gestion tels que la limitation des emprunts aux seules dépenses d'investissement.

En second lieu, des contraintes budgétaires accrues s'imposent à l'ensemble des pays concernés, dont la dette publique a fortement crû après la crise de 2007-2008. Dans ces circonstances, on observe un tassement général de la dépense publique qui se retrouve au niveau des collectivités locales des quatre pays de l'étude. En outre, tous ces pays sauf les États-Unis ont renforcé leurs processus de contrôle des dépenses des collectivités locales, y compris ceux qui disposaient de l'organisation la plus décentralisée (Allemagne, Espagne).

En troisième lieu, la répartition des ressources fiscales et des transferts constitue un débat transcendant l'organisation institutionnelle des différents pays. Cette tension constitue un élément structurant du débat politique. La question reste prégnante, y compris en Allemagne, où une modification constitutionnelle touchant à la répartition des ressources entre le Bund et les Länder a été votée à la fin de 2016 et entrera en vigueur en 2020.

Enfin les modalités de financement externe du secteur public local restent étroitement encadrées par les pouvoirs publics. Les créances de collectivités détenues par les établissements de crédit font l'objet d'un traitement prudentiel généralement favorable tant aux États-Unis qu'au sein des pays de l'Union européenne, la perception d'un risque limité (voire d'une garantie publique implicite, sauf aux États-Unis) étant commune aux différents pays. À noter également que la présence d'emprunts structurés a pu être observée aussi bien en Allemagne qu'au Royaume-Uni, dont l'organisation est pourtant très différente. On observe enfin que le marché du financement des collectivités locales reste étroitement associé à des acteurs domestiques, qu'il s'agisse de banques publiques en Espagne ou au Royaume-Uni ou d'investisseurs domestiques souscrivant aux obligations locales en Allemagne ou aux États-Unis. La place des financements dit « innovants » (plateformes, émissions conjointes, financements participatifs) reste, de son côté, assez marginale dans ces différents pays.