« Les paradis fiscaux, le secret bancaire, c'est terminé. »,

Nicolas Sarkozy (président de la République française),

23 septembre 2009.

« We will also target tax evasion and off-shore tax havens…

Everyone must pay their share. »,

George Osborne (Chancelier de l'Échiquier britannique),

6 octobre 2009.

« You've got a building in the Cayman Islands that supposedly houses

12,000 corporations. That's either the biggest building

or the biggest tax scam on recorde. »

Les paradis fiscaux (et financiers) sont une préoccupation notoire et sempiternelle des États. En encourageant l'évasion fiscale, le contournement des règles ainsi que la dissimulation des flux financiers, ces micro-États affaiblissent les finances publiques contribuant ainsi à alourdir les dettes des États, facilitent le blanchiment d'argent lié aux trafics en tout genre ou au terrorisme, accentuent les inégalités et accroissent l'instabilité financière. En même temps, depuis la Rome antique jusqu'aux dépendances de la Couronne britannique, les États eux-mêmes ont souvent usé stratégiquement de ces petits territoires pour des raisons économiques et politiques. Ce n'est d'ailleurs pas un hasard si toutes les grandes puissances ont dans leur sphère d'influence immédiate un ou plusieurs paradis fiscaux.

Depuis une décennie, les choses semblent (un peu) changer. En réaction à la crise financière de 2008, les États ont inscrit la lutte contre les paradis fiscaux à l'ordre du jour du deuxième sommet du G20 à Londres en 2009. Alors que la crise mettait en lumière les dysfonctionnements de la sphère financière et creusait les déficits publics de nombreux pays, l'existence même de zones échappant à la régulation et à la fiscalité devenait de plus en plus intolérable. La lutte contre les paradis fiscaux a ainsi été officiellement érigée au rang de priorité avec notamment l'initiative de l'OCDE (Organisation de coopération et de développement économiques) adoptée en 2013 visant à lutter contre le transfert artificiel de profit (Base Erosion and Profit Shifting – BEPS).

Surtout les scandales n'ont pas manqué ces dix dernières années, permettant de faire un peu la lumière sur ces pratiques. En 2008, une enquête du FBI a permis de révéler les pratiques de la banque suisse UBS, accusée d'avoir offert une assistance technique à ses clients américains pour cacher 20 Md$ à l'étranger. Par la suite, l'Allemagne et la France ont lancé des enquêtes similaires. En 2013, le Consortium international des journalistes d'investigation (ICIJ, International Consortium of Investigative Journalists) a publié un rapport, connu sous le nom de Offshore Leaks, qui soulignait le rôle crucial joué par la plupart des banques internationales via l'offre de services destinés à faciliter l'évasion fiscale. En 2014, l'ICIJ a publié un autre rapport, les Lux Leaks, sur la base d'informations confidentielles sur les systèmes d'évasion fiscale au Luxembourg, soulignant ainsi que celle-ci a lieu au sein même de l'Union européenne (UE). En 2015, les révélations ont directement impliqué le groupe bancaire HSBC, soupçonné d'évasion fiscale et de blanchiment d'argent. En 2016, les Panama papers ont révélé l'activité des banques internationales dans les paradis fiscaux. Les banques jouent un rôle essentiel dans la mise en place de sociétés écrans, fondations et trusts pour faciliter l'évasion fiscale et le blanchiment d'argent au service de leurs clients. Toujours en 2016, les Football Leaks ont montré comment de nombreuses personnalités du sport, par ailleurs adulées, s'appuyaient sur les paradis fiscaux pour contourner le fisc. Enfin, en 2017, les Paradise papers, ont dévoilé les pratiques d'évasion fiscale des plus riches fortunes.

La question clé lorsqu'on s'intéresse aux paradis fiscaux, c'est l'accès aux informations. Plus encore qu'une fiscalité avantageuse ou une réglementation complaisante, c'est l'opacité qui caractérise le mieux ces centres financiers extraterritoriaux (offshore financial centers – OFC)1. Personne ne conteste aujourd'hui que les paradis fiscaux sont le lieu de transit de flux de capitaux transfrontaliers très importants, mais nos connaissances demeurent lacunaires. Au cours de ces dernières années, les exigences en matière de transparence étant plus strictes, en particulier après les scandales récents, de nouvelles données ont été progressivement rendues plus accessibles aux chercheurs et au grand public, permettant ainsi de lever une partie du voile sur l'ampleur du phénomène. L'accès aux données est essentiel pour tenter d'approfondir notre compréhension des rôles et les fonctions qu'occupent aujourd'hui les OFC au sein du système financier international.

Dans cet article, nous proposons d'abord une brève synthèse de la littérature académique sur les paradis fiscaux : quels sont ces pays ? combien pèsent-ils dans l'économie mondiale ? que sait-on des flux transfrontaliers ? quelle est l'ampleur de l'évasion fiscale des firmes multinationales ? quelle incidence sur les recettes publiques des autres États ? quel rôle jouent les intermédiaires financiers ? quelle a été l'efficacité des mesures récemment mises en œuvre pour lutter contre les paradis fiscaux ?

Nous présentons ensuite deux nouvelles bases de données – l'une macroéconomique, l'autre microéconomique – qui fournissent de précieux enseignements sur le rôle des banques dans les paradis fiscaux. Les banques sont effectivement régulièrement pointées du doigt pour leurs importantes activités dans ces juridictions opaques (rapport CCFD-Terre Solidaire en 2012 ; rapport Oxfam 2017)2. Néanmoins les raisons exactes de leur présence dans ces OFC demeurent une question largement ouverte : évasion fiscale (Bouvatier et al., 2018 ; Chernykh et Mityakov, 2017 ; Alstadsæter et al., 2018a ; Wright et Zucman, 2018), arbitrage réglementaire (Houston et al., 2012 ; Koijen et Yogo, 2016 ; Abad et al., 2017), spécialisation de place et présence d'une main-d'œuvre spécialisée, effets de réseaux etc. À défaut d'apporter des éléments de réponse précis à cette question, qui dépasse le cadre de cet article, nous allons tenter de documenter et caractériser la place et l'importance des paradis fiscaux dans l'architecture financière internationale.

Les paradis fiscaux : quelles données

pour quelles études ?

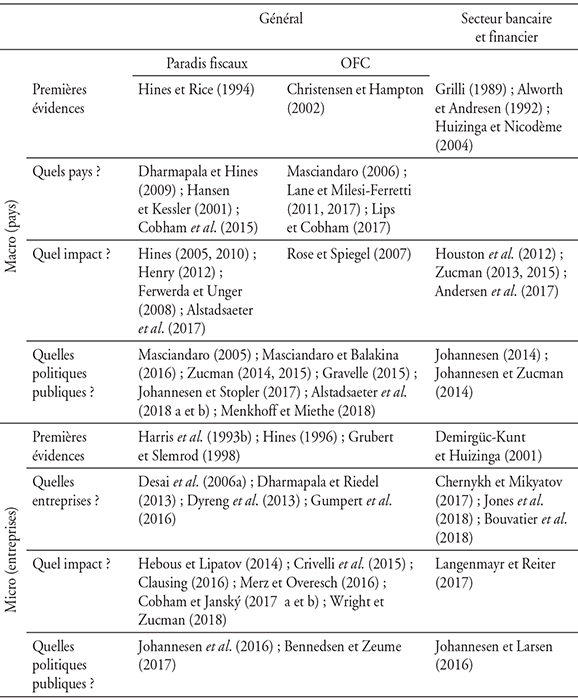

Longtemps négligée par les économistes, la problématique des paradis fiscaux est l'objet de plus en plus de travaux académiques ces dernières années. L'objectif de cette partie n'est pas de présenter une synthèse exhaustive3, mais de mettre en perspective les principales approches et données utilisées (données agrégées ou données individuelles, données sur les firmes multinationales ou les intermédiaires financiers).

Les paradis fiscaux : un trou noir dans la recherche académique

Jusqu'à récemment, les économistes se sont peu intéressés à la question des paradis fiscaux. Tout le monde reconnaissait l'existence d'une poignée de petits pays tirant parti de la mondialisation financière par des stratégies non coopératives. Ces pratiques étaient à la rigueur moralement répréhensible, voir condamnable, mais sans conséquences majeures, pensait-on, sur le fonctionnement du reste de l'économie. Ce sujet était, de fait, considéré comme marginal.

Au cours de la période 1980-2017, on ne dénombre ainsi que 117 articles, théoriques ou empiriques, publiés en économie dans les archives électroniques d'Elsevier, Jstor et Wiley4. Comparé au grand volume d'articles académiques publiés chaque année, ce nombre est extrêmement faible. Par exemple, en utilisant la même procédure, on identifie près de 30 000 articles sur la fiscalité (ou encore 3 000 articles sur la responsabilité sociale des entreprises). Autrement dit, les paradis fiscaux représentent moins de 0,4 % des publications académiques sur la fiscalité. Si l'on considère les archives d'Econlit ou d'Ideas, qui tient compte des articles et des documents de travail, le pourcentage est même inférieur à 0,2 %5.

Pourquoi si peu d'articles académiques en économie sur les paradis fiscaux ? Une partie de la réponse est précisément liée au manque de transparence des paradis fiscaux, ce qui entraîne une absence de données. La recherche en économie dépend (de plus en plus) des données6. C'est compréhensible, mais cela conduit à négliger certaines questions pourtant essentielles. La prise en compte de l'influence des paradis fiscaux dans la mondialisation est biaisée à la baisse, alors que la recherche universitaire devrait permettre d'éclairer cette question. Dans la sous-section suivante, nous donnons un bref aperçu des quelques études empiriques qui ont progressivement fait prendre conscience du rôle central des paradis fiscaux dans le processus de mondialisation et de la nécessité de s'y intéresser davantage.

Quels pays sont les paradis fiscaux ?

Une première partie de la littérature s'appuie sur des données macroéconomiques, donc agrégées, et examine les spécificités des pays ou juridictions considérés comme des paradis fiscaux ou des OFC. Dans leur article précurseur7, Hines et Rice (1994) dressent une liste de 41 paradis fiscaux et estiment que les multinationales américaines y ont déclaré, au début des années 1980, près d'un tiers de leurs profits, ce qui est clairement disproportionné. Cet article, cité plus d'un millier de fois, a eu une large audience académique, mais fait vraiment figure d'exception.

Quelques articles ont, par la suite, cherché à identifier les caractéristiques principales des paradis fiscaux. Il apparaît d'abord que les paradis fiscaux sont toujours de petits pays (Hansen et Kessler, 2001), souvent moins d'un million d'habitants. Ce sont aussi des pays riches, dans la mesure où les activités financières transfrontalières sont très rentables en termes de croissance, d'emploi et même de recettes publiques (Christensen et Hampton, 2002)8. Hines (2005) indique qu'entre 1982 et 1999, la croissance économique annuelle réelle par habitant était de 3,3 % en moyenne pour les paradis fiscaux, contre 1,4 % pour le reste du monde. Plus récemment, Hines (2010) effectue une analyse similaire et montre que de 1992 à 2006, cette croissance a été de 2,85 % pour les paradis fiscaux, contre 2,26 % pour les pays de l'OCDE.

Masciandaro (2006) examine plus largement les principaux facteurs qui déterminent quels sont les pays qui deviennent des OFC. Il souligne l'importance d'une grande stabilité politique, d'un faible taux de criminalité et d'un système juridique de type Common Law, combinés à un faible niveau de dotation en ressources. Dharmapala et Hines (2009) examinent les caractéristiques des paradis fiscaux et confirment que les pays dotée d'une meilleure gouvernance (mesurés par les indicateurs de la Banque mondiale : « voix et responsabilité », « stabilité politique », « efficacité gouvernementale », « État de droit et contrôle de la corruption ») sont beaucoup plus susceptibles que les autres de devenir des paradis fiscaux.

Combien pèsent les paradis fiscaux dans l'économie ?

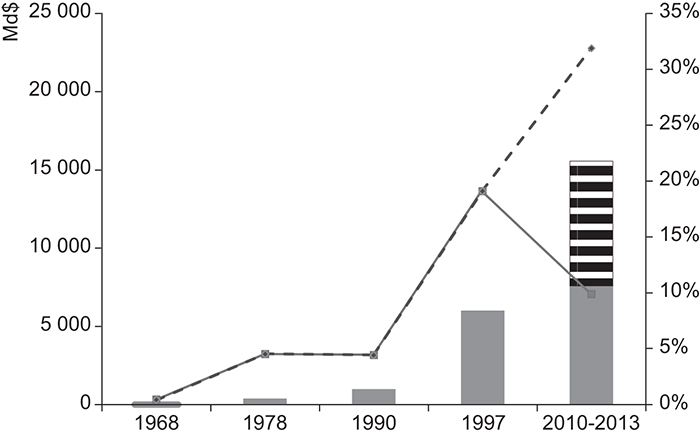

En dehors des travaux académiques, il existe une abondante « littérature grise », alimentée par les principales organisations intergouvernementales (OCDE, FMI – Fonds monétaire international –, BRI – Banque des règlements internationaux –, FSB – Financial Stability Board –, GAFI – Groupe d'action financière –, etc.) et les ONG (Tax Justice Network, Oxfam, etc.). Ces travaux visent principalement à définir et identifier les paradis fiscaux, les OFC et autres pays et territoires non coopératifs9. Malgré des biais parfois importants dans les méthodologies et les échantillons, elles fournissent des indications tangibles du poids croissant et disproportionné des paradis fiscaux, comme l'illustre le graphique 1 (infra). Selon diverses sources de données recueillies par Christensen et Hampton (2002), le montant total des dépôts bancaires dans les OFC était estimé à 11 Md$ en 1968, 385 Md$ en 1978, 1 000 Md$ au début des années 1990 et 6 000 Md$ à la fin des années 1990. La croissance est encore plus spectaculaire en proportion du PIB mondial : de 0,5 % en 1968 à 5 % dans les années 1980, puis à 20 % dans les années 1990. Il semblerait que la croissance n'a pas cessé au cours des dernières décennies. Plus récemment, Henry (2012), pour le compte de l'ONG Tax Justice Network, rapporte qu'entre 21 000 Md$ et 32 000 Md$ d'actifs financiers non déclarés étaient détenus via des paradis fiscaux en 2010, ce qui représente plus de 30 % du PIB mondial. Enfin Zucman (2013, 2015) estime avec une approche plus méticuleuse que la richesse financière globale des ménages détenus dans les paradis fiscaux en 2013 est d'environ 7 600 Md$. Cette dernière estimation est très inférieure à la précédente, mais reste considérable.

Le développement des paradis fiscaux

Le graphique 1 présente des estimations des dépôts bancaires dans les centres financiers offshore (barres verticales, échelle de gauche) et le ratio des dépôts bancaires sur le PIB mondial (lignes simples et pointillées, échelle de droite), estimations rapportées par Christensen et Hampton (2002) à partir de diverses sources jusqu'en 1997. Pour les années 2010, nous fournissons deux estimations : la plus petite est de Zucman (2014, ménages seulement) et la plus grande de Henry (2012).

Développement des paradis fiscaux

Source : compilation des auteurs à partir de Christensen et Hampton (2002), Henry (2012) et Zucman (2014).

Le rôle clé des paradis fiscaux dans les flux

de capitaux internationaux

Une part importante de la littérature, toujours sur données agrégées, porte spécifiquement sur les dépôts et les flux de capitaux transfrontaliers. Grilli (1989) fournit des données préliminaires montrant que le secret bancaire influence la localisation des dépôts transfrontaliers. Alworth et Andresen (1992) estiment que, toutes choses égales par ailleurs10, le différentiel d'imposition entre pays est un déterminant clé des flux de dépôts. Huizinga et Nicodème (2004) montrent également que la localisation des dépôts est motivée par des préoccupations fiscales et constatent que les accords d'échange de renseignements ne favorisent pas les dépôts transfrontaliers.

Lane et Milesi-Ferretti (2011, 2017) recueillent des données auprès de diverses sources afin de fournir des estimations approximatives des actifs et des passifs étrangers des principaux OFC. Ils considèrent un groupe d'une trentaine d'OFC (à l'exclusion des grands centres financiers tels que Hong Kong, l'Irlande, le Luxembourg et Singapour). Bien que ces pays ne représentent qu'une très faible proportion de la population et du PIB mondiaux, ils représentent entre 8 % et 10 % des positions mondiales d'investissement transfrontalier, soit plus que la France, l'Allemagne ou le Japon. D'après les auteurs, entre 40 % et 45 % des investissements directs étrangers dans le monde passeraient par ces places offshore.

Zucman (2013) tente également d'évaluer l'étendue des paradis fiscaux à l'aide de statistiques macroéconomiques internationales. En utilisant un ensemble restreint de données de la BRI sur les opérations bancaires transfrontalières, combiné à une enquête publique de la Banque nationale suisse, il estime que 10 % du patrimoine financier des ménages européens est détenu à l'étranger, ce qui représente une perte de recettes fiscales de 75 Md$.

En utilisant les mêmes données de la BRI, Johannesen (2014) profite de l'entrée en vigueur de la directive européenne sur l'épargne en 2005 pour évaluer dans quelle mesure les dépôts transfrontaliers sont motivés par la fraude fiscale. Il constate que les dépôts détenus par les résidents de l'UE dans les banques suisses ont chuté de 30 % à 40 % lorsque la nouvelle règle a été introduite. Toujours avec la même base de données, Andersen et al. (2017) montrent qu'une augmentation des rentes pétrolières entraîne une augmentation significative du montant des dépôts dans les paradis fiscaux appartenant aux autocraties riches en pétrole.

Les firmes multinationales et les paradis fiscaux

Les études mentionnées jusque-là n'utilisaient que des données agrégées. Depuis peu, de plus en plus de données granulaires sont disponibles. Un volet important de la littérature vise à présent à évaluer les incitations à investir dans les paradis fiscaux pour les entreprises multinationales11. Les premiers travaux confirment que les paradis fiscaux sont utilisés pour des motifs d'évasion fiscale, puisque les faibles taux d'imposition dans ces pays sont associés à des investissements étrangers plus importants et à des transferts de revenus (Harris et al., 1993 ; Hines, 1996 ; Grubert et Slemrod, 1998)12. Dyreng et al., (2013) se concentrent, par exemple, sur le Delaware et constatent que les entreprises américaines ayant des filiales au Delaware réduisent leur charge fiscale de 15 % à 24 %. Récemment Wright et Zucman (2018) ont établi que le taux d'imposition à l'étranger des multinationales américaines a baissé de moitié depuis la fin des années 1990 et que la moitié de ce déclin est imputable à des stratégies de localisation des profits dans les OFC à très faible fiscalité.

Desai et al. (2006a) adoptent une approche plus large et examinent quelles entreprises établissent des activités dans les paradis fiscaux. En particulier, il semble que parmi les entreprises les plus grandes, les plus productives et celles qui ont d'importantes activités à l'étranger et une forte intensité de R&D (recherche et développement) sont les plus susceptibles d'avoir des filiales dans des paradis fiscaux. Hebous et Lipatov (2014) montrent, en outre, que l'investissement des entreprises dans les pays corrompus est positivement lié au fait d'avoir des filiales dans des paradis fiscaux.

Il convient de noter que la plupart des études empiriques sur l'utilisation des paradis fiscaux par les entreprises multinationales portent sur les entreprises manufacturières américaines. Dharmapala et Riedel (2013) confirment que les transferts de revenus motivés par l'impôt sont également pertinents pour les entreprises multinationales européennes. Néanmoins, selon Gumpert et al. (2016) qui examinent les entreprises allemandes de 2002 à 2008, le comportement d'investissement des entreprises européennes dans les paradis fiscaux est quelque peu spécifique, notamment en raison des exonérations fiscales. De plus, les incitations à investir dans les paradis fiscaux sont susceptibles de varier d'un secteur à l'autre, en raison des différences dans les coûts d'affiliation aux paradis fiscaux et dans la facilité de choisir stratégiquement les prix de transfert, qui dépendent de la R&D de l'entreprise, des actifs incorporels, etc. Sur une plus grande échelle, Johannesen et al. (2016) montrent que les réactions des pays moins développés aux incitations fiscales qui entraînent un transfert de bénéfices sont plus fortes.

Combien « coûtent » les paradis fiscaux ?

Les paradis fiscaux causent un grand préjudice aux autres pays en détournant une part importante de leurs recettes fiscales. Avec la crise financière et l'augmentation des dettes publiques qui s'en est suivie, mesurer l'ampleur de ce préjudice est devenu une question clé13. À noter cependant que le préjudice n'est pas uniquement fiscal : au-delà du secret bancaire, ces pays ont souvent mis en place une réglementa tion financière très peu contraignante (Chavagneux et al., 2013) dont les dommages (c'est-à-dire une plus grande instabilité financière au niveau mondial) sont beaucoup plus difficiles à quantifier.

Les premières estimations de l'évasion fiscale se sont concentrées sur les États-Unis en raison de la disponibilité des données. Zucman (2014) révèle qu'en 2013, environ 20 % des bénéfices des entreprises américaines étaient enregistrés dans les principaux paradis fiscaux14, soit dix fois plus que dans les années 1980. Clausing (2016) estime que les transferts de bénéfices des entreprises ont coûté en 2012 à l'État américain entre 77 Md$ et 111 Md$, sachant que le manque à gagner fiscal a probablement largement augmenté au cours des dernières années. Toujours selon ses estimations, les pertes de recettes s'élevaient à 279 Md$ pour les pays à fiscalité élevée, soit environ 20 % des recettes totales provenant de l'impôt sur les sociétés. Cobham et Janský (2017) montrent que jusqu'à un quart des bénéfices mondiaux des multinationales américaines peuvent être déplacés vers d'autres lieux que celui où se déroule l'activité économique sous-jacente. Leur estimation s'élève à quelque 130 Md$ par an. Crivelli et al. (2015) estiment, eux, à environ 600 Md$ américains les pertes mondiales liées à l'érosion de l'assiette fiscale des sociétés et aux transferts de bénéfices via les paradis fiscaux. En utilisant d'autres données, Torslov et al. (2018) estiment que près de 40 % des bénéfices des multinationales sont transférés chaque année dans des paradis fiscaux dans le monde, soit plus de 600 Md€ en 2015. Les pays de l'UE semblent être les principaux perdants de cette évolution. Pour Cobham et Janský (2017), l'érosion de la base fiscale et les transferts des bénéfices pourraient cependant avoir plus d'importance pour les pays en développement que pour les pays développés.

Il est intéressant de noter que la mesure de l'évasion fiscale pourrait également être utile pour mesurer les inégalités. Le recours à l'évasion fiscale est beaucoup plus fréquent parmi les derniers percentiles de la distribution des revenus et des patrimoines. La part de la richesse qui échoit à ces percentiles supérieurs augmente considérablement lorsqu'on tient compte des actifs non déclarés. Pour bien mesurer l'inégalité, il faut donc impérativement tenir compte de la fraude fiscale (Alstadsæter et al., 2017).

Le rôle des intermédiaires financiers et comptables

dans les paradis fiscaux

Les banques jouent un rôle fondamental dans l'évasion fiscale, ce qui n'est guère une surprise. Toutefois il n'existe guère de travaux qui se concentrent sur le secteur financier ou bancaire au niveau microéconomique, en utilisant des données individuelles. Demirgüc-Kunt et Huizinga (2001) font ainsi figurent d'exception, même s'ils n'exa minent pas spécifiquement les paradis fiscaux. À partir de données relatives à l'imposition des banques nationales et étrangères sur la période 1988-1995 dans quatre-vingts pays, dont plusieurs paradis fiscaux notoires (Hong Kong, Luxembourg, Panama, etc.), ils montrent que les banques étrangères se livrent à des transferts massifs de bénéfices.

Plus récemment, Merz et Overesch (2016) montrent que les banques pratiquent elles-mêmes du profit shifting, davantage même que les firmes multinationales non financières. Langenmayr et Reiter (2017) confirment que les banques qui effectuent des transactions dans les OFC échappent plus facilement à l'impôt et ont tendance à exercer moins de fonctions bancaires traditionnelles : en contrôlant leur taille, elles effectuent relativement moins de dépôts et de prêts aux entreprises. Ils estiment qu'une baisse de 1 point de pourcentage du taux de l'impôt des sociétés augmente de 4 % les actifs des banques et de 9 % leurs encours de dérivés. Cette augmentation ne provient pas d'une délocalisation d'activités réelles, mais de la délocalisation de bénéfices comptables. En outre, Chernykh et Mityakov (2017) établissent un lien étroit entre les activités extraterritoriales des banques et l'évasion fiscale des entreprises qui font affaire avec ces banques.

Notons enfin que les banques ne sont pas les seules à faciliter l'évasion fiscale à l'étranger, les cabinets de conseil, le fameux Big 4, jouent aussi un rôle essentiel (Jones et al., 2018).

La lutte contre les paradis fiscaux : quelle efficacité ?

Récemment certaines études ont tenté d'évaluer l'impact des initiatives stratégiques pour lutter contre l'évasion fiscale, notamment l'effet des listes noires et de l'échange automatique d'information entre administrations fiscales.

Des listes noires (ou grises) de paradis fiscaux ou de juridictions non coopératives dans la lutte contre le blanchiment d'argent et le financement du terrorisme existent un peu partout, à l'échelle nationale ou internationale. Cela procède de la pratique anglo-saxonne du name & shame, comptant sur le fait que la désignation d'une juridiction sur la liste noire exercera une pression sur les entreprises et les banques, les obligeant à modifier leurs pratiques. Le problème principal des listes noires tient à ce qu'être classé comme paradis fiscal est toujours très contesté. Les listes de paradis fiscaux sont ainsi très politisées, sans forcément mobiliser des critères transparents. Il existe des cas avérés d'intervention politique pour influencer les listes officielles des paradis fiscaux (Gravelle, 2015). En conséquence, ces listes ont tendance à identifier les plus petites juridictions, tout en ignorant les plus grands acteurs (Cobham et al., 2015). La Commission européenne a, par exemple, publié en 2018 sa première liste commune de paradis fiscaux dans laquelle figurent dix-sept juridictions. Lips et Cobham (2017) identifient pourtant soixante juridictions non membres de l'UE et six États membres de l'UE qui ne répondent pas aux critères fixés par la Commission européenne concernant les pays figurant sur la liste noire.

Masciandaro (2005), Ferwerda et Unger (2008) et Masciandaro et Balakina (2016) examinent, théoriquement et empiriquement, l'impact d'être inscrit sur une liste noire comme une juridiction non coopérative. Ces trois études obtiennent un résultat bien cynique. Contrairement à l'effet recherché « name & shame », il semble que l'inscription sur liste noire ait un effet positif pour attirer les activités bancaires internationales.

Le plan BEPS a également ouvert un vaste chantier de transfert automatique de données entre autorités fiscales. Actuellement, les autorités fiscales n'ont pas de visibilité sur les filiales étrangères d'un groupe multinational dont la maison mère réside dans leur pays. Cela rend donc impossible l'examen d'éventuelles pratiques abusives de prix de transfert. L'OCDE vise donc à ce que chaque entité d'une multinationale dépose auprès de son administration fiscale de résidence une déclaration sur son activité. Ensuite, à l'appui d'un accord d'échange bilatéral entre États, chaque juridiction dans laquelle le groupe est implanté procéderait à un échange automatique des déclarations. En mai 2017, il existait des accords bilatéraux entre soixante pays et les premiers échanges sont prévus en septembre 2017. Le problème de ces traités bilatéraux d'échange automatique d'informations bancaires, d'après Johannesen et Zucman (2014), est qu'ils n'entraîneraient pas le rapatriement des dépôts, mais leur transfert vers d'autres paradis fiscaux, non couverts par les traités (voir aussi Menkhoff et Miethe, 2018)15.

Johannesen et Larsen (2016) évaluent l'impact sur la valeur des entreprises des nouvelles normes de déclaration d'information financière exigées par la Commission européenne pour l'industrie extractive (pétrole, gaz et mines). Ils constatent que la valeur du marché a chuté de 5 % à 10 % autour de l'adoption de ces nouvelles règles de déclaration, ce qui suggère que de telles informations pays par pays sont en fait une source d'information utile.

Bennedsen et Zeume (2017) montrent que la signature d'accords bilatéraux d'échange d'informations fiscales avec les paradis fiscaux est associée à une augmentation de 2,5 % de la valeur boursière des entreprises concernées. Les résultats sont plus probants pour les entreprises dont la structure est plus complexe et la gouvernance faible. Les auteurs en concluent que les paradis fiscaux ne sont pas recherchés par les dirigeants uniquement pour des motifs d'évasion fiscale, mais également afin d'extraire, à leurs fins, une partie des bénéfices de l'entreprise.

D'autres auteurs proposent, pour lutter contre les paradis fiscaux, de commencer par les banques (Shaxson, 2018) et ne pas négliger le rôle que jouent les politiques d'application des impôts sur la réduction de l'évasion fiscale par les riches (Alstadsæter et al., 2018a). Une note positive toutefois : les scandales récents semblent avoir freiné l'utilisation des comptes bancaires offshore en raison du risque accru de détection (Johannesen et Stolper, 2017).

Finalement la mesure qui pourrait se révéler la plus efficace, et totalement en ligne avec le BEPS de l'OCDE, est celle initiée par la Commission européenne en 2011 et relancée en 2016 : l'assiette commune consolidée pour l'impôt sur les sociétés (ACCIS). Selon ce dispositif, les sociétés multinationales ayant une activité dans l'UE et dont le chiffre d'affaires dépasse 750 Md€ par an ne rempliraient qu'une seule déclaration fiscale consolidée pour l'ensemble de leurs activités. Ensuite les résultats imposables par pays seraient répartis en fonction de l'activité du groupe dans chaque pays. Concrètement, la répartition pourrait se faire en proportion des ventes réalisées, du nombre de salariés ou des actifs détenus par pays : s'il est possible pour une multinationale de localiser artificiellement ses profits en fonction des taux d'imposition, ce n'est pas le cas de ses clients. L'enjeu est assez clair et tout à fait en ligne avec l'objectif de l'OCDE : il faut taxer les bénéfices là où ils sont vraiment réalisés et non là où la fiscalité est la plus favorable. Mais comme à chaque fois que la Commission européenne propose de toucher au régime d'imposition des sociétés, certains membres opposent de fortes résistances. Les pays fiscalement les plus attractifs, comme l'Irlande et le Luxembourg, n'ont pas intérêt à cette consolidation des bénéfices, qui entraînerait un jeu de vases communicants en leur défaveur.

Les statistiques bancaires internationales

de la BRI

Les séries statistiques de la BRI16 offrent un aperçu unique sur l'importance de l'activité bancaire transfrontalière dans les OFC et permettent ainsi de mieux se figurer leurs rôles. Plus précisément, la BRI met à disposition deux bases de données bancaires transfrontalières : des données dites « consolidées » et des données dites « locational ». Les données consolidées sont constituées sur la base de la nationalité du groupe bancaire (là où est domiciliée la tête de groupe) et fournissent les expositions bancaires en termes de « contrepartie immédiate » (là où les fonds sont effectivement prêtés) et de « risque ultime » (là où réside l'entité qui garantit les fonds prêtés). A contrario, les données « locational » sont établies selon le principe de résidence au sens de la balance des paiements : les expositions sont ventilées selon le pays de résidence de l'entité qui porte l'exposition à son bilan. Depuis peu, il est également possible d'identifier la nationalité de la tête de groupe.

Présentation synoptique des principales études empiriques

sur les paradis fiscaux

Source : compilation des auteurs.

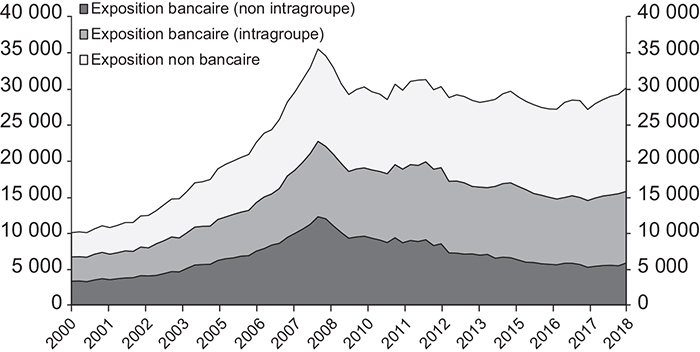

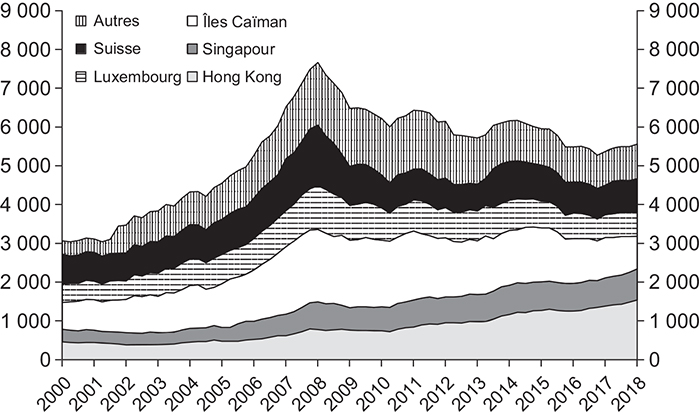

Tandis que les données consolidées ont déjà fait l'objet de nombreux travaux, comme ceux de Houston et al. (2012) par exemple, il apparaît que les données « locational » sont plus adaptées pour étudier le rôle des OFC. En effet, comme nous allons le voir, les OFC constituent un lieu de transit pour les flux bancaires transfrontaliers. Une fraction impor tante des encours déclarés dans les OFC sont des encours interbancaires, et plus précisément des encours intragroupes (cf. graphique 2), ces derniers pouvant être particulièrement propices aux mécanismes d'évasion fiscale utilisant les prix de transfert (Vicard, 2015). Or l'essentiel de ces positions bancaires deviennent quasiment indétectables dès lors que l'on travaille sur des données consolidées.

Encours bancaires transfrontaliers à l'actif

(en Md$ courant)

Sources : BRI Locational Banking Statistics ; calcul des auteurs.

Il convient de noter que les données de la BRI ne sont pas systématiquement disponibles et d'une qualité variable, en raison d'enjeux de confidentialité et de la variabilité dans le temps de la population de pays déclarants17 et 18. Cette dégradation de la disponibilité des données s'accentue à mesure que l'on croise un grand nombre de dimensions (pays déclarant-pays de contrepartie-instrument-secteur de contrepartie, par exemple). Ce faisant, une partie des dynamiques que nous allons examiner peuvent être affectées par des mouvements d'entrée et de sortie de pays déclarant dans l'échantillon ou une variation de la couverture de leurs données.

Qui sont les centres financiers extraterritoriaux ?

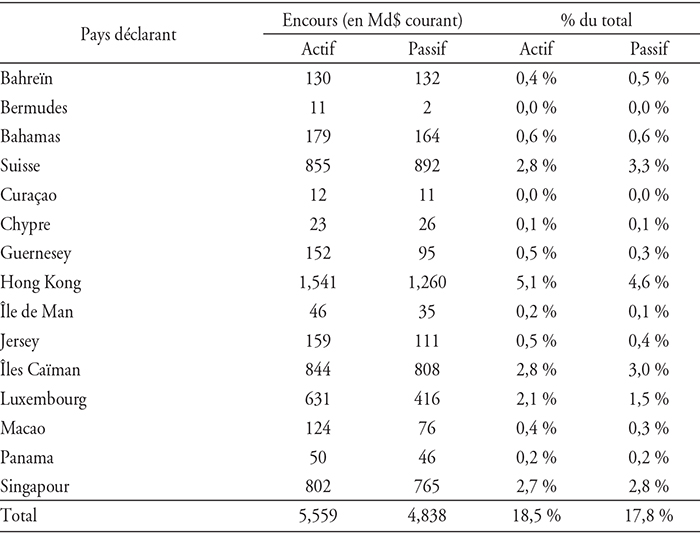

Il est toujours délicat de se doter d'une liste de juridictions pouvant être considérées comme des OFC. De multiples listes existent – la BRI elle-même dispose d'une classification OFC pour les pays de contrepartie. Dans le cas présent, nous allons utiliser une liste de quinze pays/juridictions. Cette liste est constituée de l'ensemble des pays déclarants à la BRI qui font partie de la liste établie par Dharmapala et Hines (2009) à deux exceptions près : l'Irlande et les Pays-Bas19. Ce faisant, les résultats qui vont suivre sont globalement conservateurs et constituent vraisemblablement une borne inférieure de l'importance véritable des OFC. La liste que nous allons utiliser par la suite est donc constituée des pays suivants : Îles Caïman, Guernesey, Jersey, Luxembourg, Île de Man, Bahamas, Bermudes, Macao, Hong Kong, Curaçao, Singapour, Suisse, Panama, Chypres et Bahreïn.

Nous présentons dans le tableau 2 les montants d'encours déclarés par ces juridictions auprès de la BRI au premier trimestre 2018, ainsi que leur poids dans le total de l'ensemble des encours déclarés à la BRI20.

Ventilation des encours transfrontaliers

en fonction du pays de résidence des banques

Sources : BRI Locational Banking Statistics ; calcul des auteurs.

On constate que les centres financiers extraterritoriaux représentent collectivement près de 20 % des encours globaux. Toutefois ces encours sont extrêmement concentrés puisque cinq juridictions (Hong Kong, Singapour, Îles Caïman, Suisse et Luxembourg) concentrent environ 85 % de ce total. Tandis que le poids global des OFC est resté relativement stable dans le temps lors des deux dernières décennies, des recompositions entre OFC ont eu lieu. Ainsi, comme l'illustre le graphique 3 (infra), on a assisté à une montée en puissance des places asiatiques (Singapour et Hong Kong), tandis que les Îles Caïman, le Luxembourg et la Suisse ont vu leurs encours se réduire en volume dans le même temps. Ces dynamiques s'expliquent pour partie par le dynamisme de l'Asie au cours de la dernière décennie (Hong Kong est connu pour être le point d'entrée de nombreux capitaux en Chine), mais également par un mouvement de substitution entre OFC en raison de la pression continue qui s'est exercée en Europe, et aux États-Unis dans une moindre mesure, pour tenter de réglementer et contrôler davantage les activités et le degré de transparence de ces OFC nichés au cœur de l'Europe ou à quelques encablures des côtes américaines (Johannesen et Zucman, 2014). À l'inverse, les places asiatiques que sont Hong Kong, Singapour et Macao, sous tutelle chinoise plus ou moins directe, demeurent encore largement imperméables à ces exigences de transparence.

Encours bancaires transfrontaliers à l'actif

(en Md$ courants)

Sources : BRI Locational Banking Statistics ; calcul des auteurs.

Quelle est la nature des encours logés dans les OFC ?

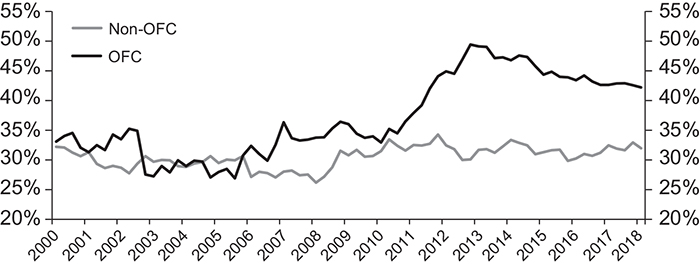

Lorsqu'on s'intéresse à la nature des encours logés dans des banques résidentes de ces centres financiers extraterritoriaux, on observe une singularité par rapport aux autres places financières. Tandis que le poids des encours interbancaires y est sensiblement similaire en moyenne, la proportion moyenne des encours intragroupes parmi l'ensemble des encours est sensiblement plus importante (cf. graphique 4). Ce graphique appelle plusieurs remarques néanmoins. D'une part, il s'agit de la moyenne non pondérée, pour chaque groupe, du poids des encours intragroupes dans le total de chaque pays. De la sorte, nous donnons la même importance à des systèmes bancaires de taille significativement différente. Ensuite il existe une forte hétérogénéité dans la qualité des déclarations : un certain nombre de pays ne déclarent pas leur encours intragroupes (Singapour, Portugal ou Mexique, par exemple), tandis que d'autres commencent seulement sur la fin de l'échantillon (Hong Kong et Guernesey ne commencent qu'à la fin de 2014, par exemple).

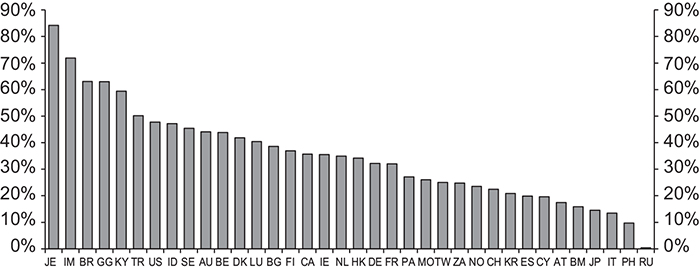

Ces remarques invitent à examiner ce graphique avec prudence, notamment en ce qui concerne les tendances. Néanmoins l'écart observé sur le graphique 3 (supra) sur la fin de la période entre les centres financiers extraterritoriaux et les autres pays traduit une véritable différence. Si l'on s'intéresse à la distribution entre pays de ces encours intragroupes pour le premier trimestre 2018 (cf. graphique 5), nous constatons que quatre de nos OFC (Jersey, Île de Man, Guernesey et surtout Îles Caïman) se trouvent parmi les cinq pays présentant la plus forte proportion d'encours intragroupes parmi leur total.

Part moyenne des encours intragroupes parmi le total à l'actif

Sources : BRI Locational Banking Statistics ; calcul des auteurs.

Part moyenne des encours intragroupes parmi le total à l'actif

BG : Bulgarie ; BM : Bermudes ; CY : Chypre ; FI : Finlande ; ID : Indonésie ; NO : Norvège ; PA : Panama ; RU : Fédération de Russie ; TR : Turquie. Pour les autres sigles, se reporter aux graphiques 6 et 7 infra.

Sources : BRI Locational Banking Statistics ; calcul des auteurs.

Identifier les pays en relation avec des OFC

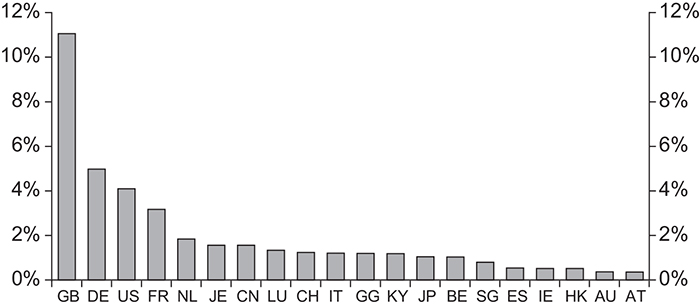

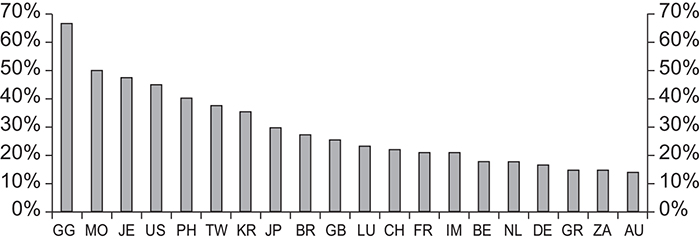

Dans quels pays résident les contreparties de ces opérations bancaires et le profil de ces pays diffèrent-ils selon que nous considérons un OFC ou les autres systèmes bancaires ? Pour ce faire, nous calculons pour chacun des deux groupes (OFC et non-OFC) la part que représente chaque pays en tant que contrepartie des encours logés dans ces groupes. Nous calculons cette part de marché pour chaque année, puis nous prenons la moyenne de cette grandeur sur l'ensemble de l'échantillon. Ce faisant, nous sommes capables d'apporter une réponse aux deux questions suivantes : où les banques résidentes des OFC prêtent-elles (actif) ? où résident les agents déposant des fonds dans ces banques résidentes des OFC (passif) ? Et in fine, le profil de ces contreparties diffère-t-il entre OFC et non-OFC ? Les réponses à ces questions sont apportées par les graphiques 6 et 7 (infra) représentant les vingt plus importantes contreparties (en moyenne) sur l'ensemble de la période, pour chaque groupe et pour chaque partie du bilan.

Le premier constat est celui d'une très forte imbrication des OFC avec les principales économies développées. Tant à l'actif qu'au passif, les agents résidents de ces pays constituent des contreparties majeures des OFC (cf. graphiques 6b et 7b infra) et, inversement, les agents résidents de ces OFC constituent des contreparties très significatives pour les systèmes bancaires de ces pays (cf. graphiques 6a et 7a infra). Néanmoins, ici encore, notre exercice est rendu difficile en raison de l'indisponibilité de certaines données. Ainsi, en ce qui concerne les OFC, seules 44 % de leurs contreparties sont identifiées (contre 96 % pour les non-OFC) et seules 39 % de leurs contreparties au passif sont déclarées (contre 90 % pour les non-OFC). Cela provient notamment de l'absence de ventilation par pays de contreparties pour les Îles Caïman et Singapour ainsi que d'une faible couverture pour Hong Kong (moins de 20 %), alors qu'il s'agit de trois des principaux OFC. La seconde observation est celle d'une présence systématique du Royaume-Uni, de l'Allemagne, des États-Unis et de la France parmi les cinq premières contreparties des OFC, à l'actif et au passif. Autrement dit, les agents résidents en France sont tout autant des emprunteurs que des prêteurs des banques résidentes des OFC. Cela s'explique sans doute en raison de l'importance des encours intragroupes et témoigne de la forte implantation des banques européennes, américaines et japonaises dans les OFC. Les raisons fondamentales de cette présence dans les OFC demeurent en revanche une question largement ouverte, même si des progrès considérables ont été faits ces dernières années.

Top 20 des contreparties des non-OFC

Top 20 des contreparties des OFC à l'actif

AU : Australie ; AT : Autriche ; BE : Belgique ; BS : Bahamas ; CA : Canada ; CH : Suisse ; CN : Chine ; DE : Allemagne ; ES : Espagne ; FR : France ; GB : Royaume-Uni ; GG : Guernesey ; HK : Hong Kong ; IE : Irlande ; IT : Italie ; JE : Jersey ; JP : Japon ; KY : Îles Caïman ; LU : Luxembourg ; NL : Pays-Bas ; SE : Suède ; SG : Singapour ; US : États-Unis.

Sources des deux graphiques : BRI Locational Banking Statistics ; calcul des auteurs.

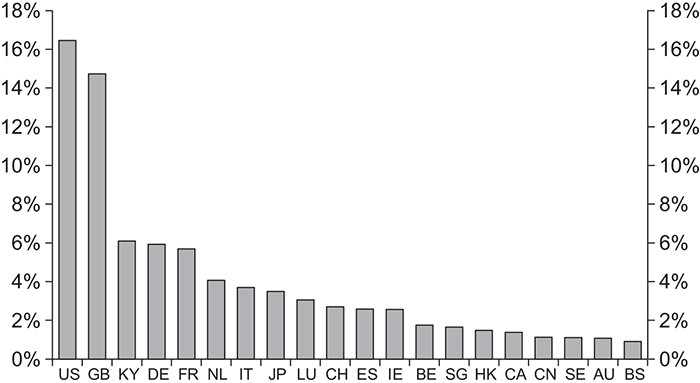

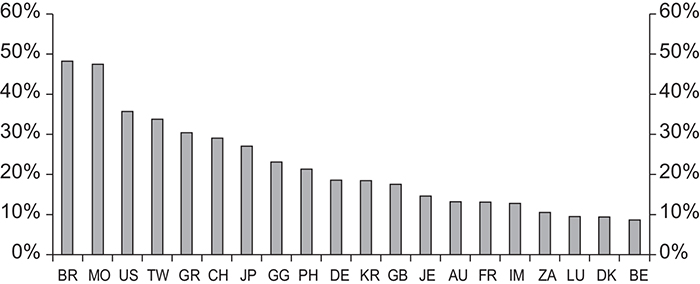

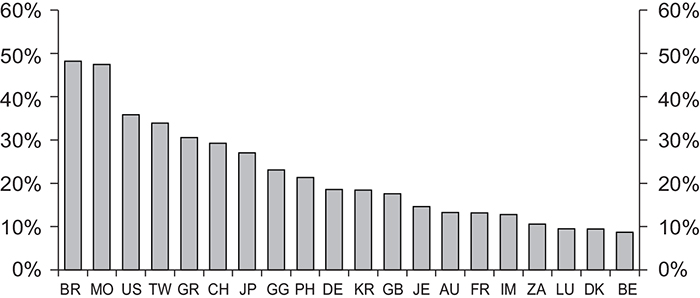

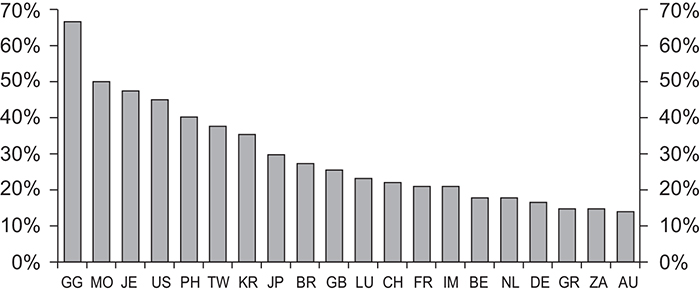

Pour finir cette brève analyse des centres financiers extraterritoriaux au moyen des données de la BRI, nous allons calculer pour chaque pays déclarant la fraction de ses encours logés dans un pays de contrepartie identifié comme un OFC. De la sorte, nous identifions en quelque sorte les pays dont l'utilisation des OFC est la plus intense à l'actif et au passif. Les résultats sont présentés dans les graphiques 8a et 8b (infra).

Top 20 des contreparties des non-OFC au passif

Top 20 des contreparties des OFC au passif

BR : Brésil ; DK : Danemark ; GR : Grèce ; IM : Île de Man ; KR : Corée du Sud ; MO : Macao ; PH : Philippines ; TW : Taïwan ; ZA : Afrique du Sud.

Sources des deux graphiques : BRI Locational Banking Statistics ; calcul des auteurs.

Une fois encore, la qualité des données limite la représentativité des conclusions que nous pouvons tirer. On remarquera l'absence notable des Îles Caïman dont les données sont inaccessibles selon ces dimensions. De même, l'Italie, l'Espagne et Hong Kong ventilent moins de 20 % de leur contrepartie sur une base bilatérale. Ces limites étant posées, nous pouvons observer les faits suivants :

les OFC ont tissé beaucoup de liens directs entre eux de telle sorte que tant dans les graphiques 6 et 7 (supra) que dans les graphiques 8 (infra), on observe que les banques résidentes dans un OFC ont fréquemment un autre OFC pour contrepartie, et vice versa ;

les États-Unis apparaissent comme un pays ayant régulièrement des OFC comme contreparties de ses transactions bancaires transfrontalières : 35 % de ses actifs (respectivement 45 % de ses passifs) sont prêtés (respectivement empruntés) auprès d'agents résidant dans un OFC ;

ce constat est valable pour le Japon dans une moindre mesure ;

des pays émergents apparaissent comme interagissant de manière particulièrement intense avec les OFC : il s'agit du Brésil notamment, de Taïwan et des Philippines.

Part des encours dont la contrepartie est un OFC à l'actif

Part des encours dont la contrepartie est un OFC au passif

Sources des deux graphiques : BRI Locational Banking Statistics ; calcul des auteurs.

L'activité bancaire dans les paradis fiscaux21

Une nouvelle source de données : l'obligation du reporting par pays

En décembre 2012, sous la pression de la société civile, à la suite de la crise financière internationale, le G20 réuni au Mexique donnait son soutien à l'OCDE et à son plan BEPS concernant l'érosion de la base d'imposition et le transfert de bénéfices des multinationales. Le programme consiste en une série de quinze actions précises reposant sur une coopération multilatérale entre gouvernements, afin que l'impôt soit collecté à l'endroit où l'activité économique des multinationales a vraiment lieu. Cette initiative a permis des avancées concrètes : la priorité a été mise sur la transparence et le partage des données, nerf de la guerre contre l'évasion fiscale.

Une directive européenne a aussi rendu obligatoire, depuis 2015, la publication par les banques de l'UE dans leur rapport annuel de leur activité par pays (reporting pays par pays) en y renseignant le chiffre d'affaires, le profit, le nombre d'employés, les taxes et les subventions. C'est grâce à cette obligation que l'ONG Oxfam, en partenariat avec le réseau Fair Finance, ou Bouvatier et al. (2018), a pu analyser l'activité à l'étranger des grandes banques de l'UE en s'appuyant sur une source d'informations de nature réglementaire, avec pour objectif la constitution d'une base de données exhaustive et fiable.

Une présence massive des banques dans les paradis fiscaux

À partir des documents publiés par les trente-six plus grandes banques européennes (les systemically important financial institutions dans le jargon de la réglementation bancaire), Bouvatier et al. (2018) ont compilé une base de données sur l'activité des filiales bancaires dans les paradis fiscaux. La liste des paradis fiscaux est adaptée de celle élaborée par Hines et Rice (1994) et comprend initialement 41 paradis fiscaux sur un total d'environ 200 pays.

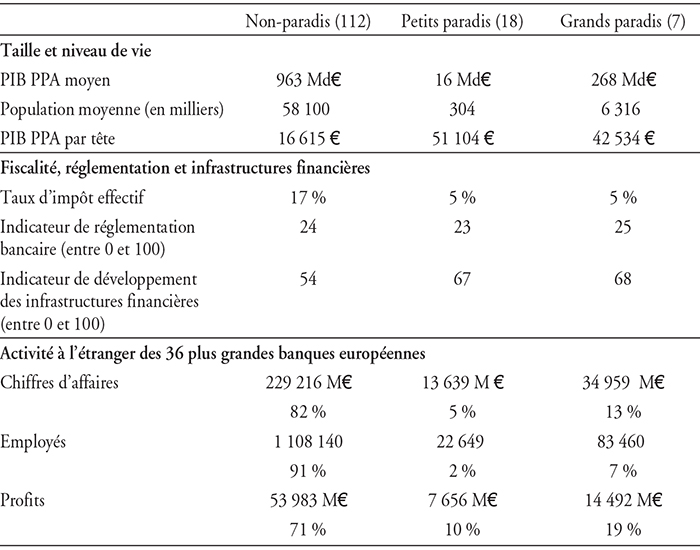

D'après Bouvatier et al. (2018), dont quelques statistiques sont présentées dans le tableau 3 (infra), les banques européennes opèrent dans 25 paradis fiscaux (18 « petits », dont la population est inférieure à 2 millions, et 7 « grands ») et 112 autres pays. Les paradis fiscaux sont de tout petits pays, ce sont aussi des pays riches avec un PIB par habitant trois fois supérieur aux autres. Par ailleurs, et sans surprise, le taux d'imposition sur les sociétés y est bien plus faible (5 %, contre 17 % en moyenne) et les infrastructures financières plus développées. Le niveau de réglementation financière apparaît toutefois comparable à celui qui prévaut dans les autres pays, du moins si l'on se fie aux indices disponibles.

La seconde partie du tableau 3 (infra) est aussi éloquente : les banques de l'échantillon déclarent 18 % de leur chiffre d'affaires et 29 % de leur profit dans les paradis fiscaux, tandis qu'elles y emploient seulement 9 % de leur main-d'œuvre. À moins de supposer que les employés dans les paradis fiscaux soient particulièrement productifs, ces chiffres suggèrent qu'une partie de l'activité et du profit y est artificiellement transférée. Dans Bouvatier et al. (2018), les auteurs estiment que le fait d'être un paradis fiscal permet d'accueillir 2,5 fois plus d'activité bancaire. C'est une moyenne : le Luxembourg attire neuf fois plus d'activité. Ils estiment également que la perte fiscale liée au transfert d'activité des trente-six banques européennes de notre échantillon dans des paradis fiscaux pèse entre 5 % et 20 % des revenus fiscaux. Au total, les multinationales peuvent bénéficier des services de filiales de banques internationales pour exploiter les différences de taxation dans le monde. Si les paradis fiscaux ne détiennent pas le monopole de l'évasion fiscale, leur existence en est, à n'en plus douter, un rouage essentiel.

Les banques européennes dans les paradis fiscaux

Source : Bouvatier et al. (2018), à partir de données issues des rapports annuels 2015 des banques conformes aux exigences du reporting pays par pays.

Conclusion

La pression de la société civile a fait changer la perception des paradis fiscaux. La connaissance avance grâce à l'accès à de nouvelles données, favorisé par un agenda pressant sur l'exigence de transparence. Il reste pourtant beaucoup à faire. Le secteur bancaire européen est pour le moment le seul secteur obligé de rendre ses comptes publics. Or si les banques jouent un rôle prépondérant dans les paradis fiscaux, c'est essentiellement en tant qu'intermédiaires des entreprises multinationales. Il faut donc que l'exigence de transparence s'applique également aux secteurs non financiers. Pour l'instant, la volonté politique n'est pas suffisante22.

L'opacité est sans aucun doute la caractéristique clé des paradis fiscaux, encore plus frappante que les taux d'imposition attractifs. Le manque d'information favorise l'évasion fiscale, stimule l'arbitrage réglementaire et facilite le blanchiment d'argent. Mais il y a un autre impact négatif : cela inhibe la recherche, empêche toute évaluation adéquate et, par conséquent, laisse le système se perpétuer. Une meilleure compréhension des problèmes est un élément clé de l'élaboration d'une stratégie pour les surmonter. C'est pour cette raison qu'il est surprenant qu'il y ait si peu de recherches académiques sur les paradis fiscaux, même si cette tendance est en train de changer.

Enfin notons que l'Europe qui compte en son sein les paradis fiscaux parmi les plus actifs avec le Luxembourg, Jersey ou Monaco a des propositions fortes pour limiter l'évasion fiscale. Mais, comme souvent, sa capacité à faire avancer cet agenda d'utilité publique est freinée par des intérêts nationaux. Seule la pression constante de la société civile pourra faire pencher la balance du bon côté.