La crise financière a entraîné une profonde révision du cadre prudentiel (Bâle III), dont l'aboutissement, en décembre 2017, aura nécessité près de neuf ans de travaux et de négociations ininterrompus. Parallèlement à l'introduction progressive des nouvelles règles prudentielles façonnées par le régulateur bancaire international, de nombreux États ont adopté des prélèvements bancaires (bank levies) visant à conduire le secteur à internaliser le coût budgétaire du soutien public et à renforcer les incitations à réduire les risques.

Les discussions académiques sur les caractéristiques particulières de l'activité bancaire et la nécessité d'une fiscalité adaptée ne sont pas nouvelles. Si, à de rares exceptions nationales, le principe est celui de l'exonération de TVA, les solutions retenues pour en neutraliser l'incidence en termes de charges fiscales pour le secteur, ou de recettes fiscales pour l'État, sont, en revanche, propres à chaque pays. Pour sa part, la fiscalité des bénéfices est commune avec celle des sociétés non financières, exception faite des surtaxes prévues par certains États pour les seules institutions financières. Enfin plusieurs pays ont instauré de nouveaux prélèvements bancaires peu après la crise de 2008, alors que s'engageaient parallèlement des négociations relatives à la mise en place d'une taxe sur les transactions financières (traitée par ailleurs dans ce numéro) entre onze, puis dix États membres de l'Union européenne (UE).

Les spécificités du secteur bancaire et financier

justifient une fiscalité appropriée

Le levier financier élevé inhérent à l'activité bancaire et la difficile mesure de la valeur ajoutée du secteur justifient une fiscalité en accord avec ces spécificités. En particulier, les mécanismes destinés à contenir le « biais fiscal » afférent à la déductibilité des intérêts de la dette et la taxe sur la valeur ajoutée sont incontestablement peu adaptés aux banques.

Le levier financier indissociable de l'activité d'intermédiation

Les banques présentent intrinsèquement un levier financier (dettes/capitaux propres) sensiblement plus élevé que celui des entreprises industrielles et commerciales. Cela tient largement à la nature de leur activité qui les conduit à enregistrer dans leur bilan, et à conserver durant plusieurs années, souvent jusqu'à l'échéance, une grande partie de leurs opérations (prêts, dépôts, inventaires, négociations, opérations de couverture). Par analogie avec le processus de production d'une firme industrielle, les ressources bancaires (dépôts de la clientèle, emprunts, émissions de titres) peuvent être considérées, à certains égards, comme des consommations intermédiaires faisant l'objet de transformations (allongement de la maturité, hausse du risque) pour devenir une production bancaire sous forme de financements accordés à la clientèle. Les ressources bancaires se distinguent toutefois des consommations intermédiaires par le fait qu'elles ne disparaissent pas physiquement lors de leur transformation en produits finis ou semi-finis, mais qu'elles subsistent et conservent même l'ensemble de leurs caractéristiques contractuelles au passif de la banque. Compte tenu de ce processus d'accumulation de ressources et d'emplois bancaires, correspondant à une grande partie de la production bancaire, la déductibilité des intérêts du résultat imposable ne se pose pas dans les mêmes termes pour les banques que pour les entreprises non financières. Il n'est en effet guère pertinent de considérer qu'il existerait à proprement parler un « biais fiscal » en faveur de l'endettement pour les banques. Dans un rapport de 2017 sur « l'érosion de la base d'imposition et le transfert de bénéfices », OCDE (2017) écrivait : « La règle fondée sur un ratio déterminé (…) plafonne les charges d'intérêts nettes d'intérêts déductibles d'une entité en fonction d'un pourcentage de son bénéfice avant charges d'intérêts, impôts et amortissements (EBITDA) calculé selon des règles fiscales. Comme dans la plupart des cas une banque ou une compagnie d'assurance aura des produits d'intérêts nets plutôt que des charges d'intérêts nettes, la règle fondée sur un ratio déterminé ne trouvera pas à s'appliquer. » Au demeurant, si l'on considère que les exigences en capitaux propres bancaires correspondent à un niveau optimal, alors une évolution de la fiscalité qui conduirait à accroître la part des fonds propres au-delà de ce niveau alourdirait les coûts économiques (hausse des coûts de financement, baisse du taux de croissance) au-delà des bénéfices économiques (amélioration de stabilité financière), ce qui ne rend pas une telle évolution souhaitable.

L'exonération de TVA

La plupart des pays développés ont fait le choix d'exonérer un grand nombre de services financiers du champ de la TVA, à l'exception notable des États-Unis et de l'Australie pour lesquels l'exonération serait sans objet, leurs systèmes différant de celui de la TVA. L'incidence de l'exonération sur les volumes d'activités financières rend malaisé le chiffrage de l'avantage fiscal qui en découle. Pourtant de sa juste estimation dépend le juste calibrage de la fiscalité alternative visant à le neutraliser.

La TVA ne peut pas être récupérée sur les achats

des intermédiaires financiers

Pour mémoire, la TVA est fondée sur la valeur ajoutée et non sur le prix de vente total du produit. Son assiette est extrêmement large (le PIB nominal, qui est, à peu de chose près, la somme des valeurs ajoutées, diminuée des services exonérés) et elle constitue, en France par exemple, 53,6 % des recettes fiscales nettes de l'État en 20181. Elle présente la particularité de ne pas être supportée par les agents économiques qui versent la taxe à l'administration fiscale (les entreprises), mais par les ménages et les administrations publiques. Le montant versé par chaque entreprise assujettie est égal à la TVA nette : il s'agit de la différence entre la TVA collectée sur le produit de ses ventes de biens et de services (TVA brute) et la TVA déductible sur ses achats.

Tous les États membres de l'UE ont adopté le système de la TVA, l'impôt ne devant simplement pas faire obstacle à la libre circulation des personnes et des biens consacrée par les traités. La sixième directive de 1977 en est le texte fondateur. La modification d'une règle de TVA requiert l'accord de tous les États membres. Les taux fixés par les États membres doivent se situer à l'intérieur de la fourchette établie par l'UE. Jusqu'en 1992, chaque État membre était fiscalement considéré comme étranger vis-à-vis d'un autre et les échanges commerciaux étaient traités de la même manière qu'avec les États tiers à la communauté. Les importations étaient imposables puisque consommées dans le pays importateur, tandis qu'à l'inverse, les exportations en étaient exonérées. Ce système a pris fin en 1993 : l'ensemble des territoires nationaux forment désormais un espace fiscal unique au regard de la TVA. Dès lors, les mêmes règles fiscales régissent une vente entre entreprises d'un même État membre et celle entre entreprises de deux États membres.

En conséquence de l'exonération de TVA d'un certain nombre de services financiers (cf. infra), la déductibilité de la TVA versée sur les achats de celle collectée sur les ventes n'a plus d'objet, ce qui tend à renchérir le coût des consommations intermédiaires (matériel et prestations de services) du secteur financier comparativement au secteur non financier. La majorité des institutions s'attachent toutefois à réduire ce coût en vertu de la dérogation prévue par l'article 132-1 f de la directive européenne sur la TVA de 20062. Les différentes sociétés constitutives d'un groupe ont la possibilité de mettre leurs moyens en commun au sein d'un « groupement autonome de personnes » (au sens de l'article précité) qui leur fournit des services (informatique, ressources humaines, comptabilité, etc.) non soumis à la TVA. L'usage de cette dérogation vient d'être toutefois fragilisé par des décisions rendues en 2017 par la Cour de Justice de l'UE (cf. infra).

Fondements de l'exonération de TVA pour les services financiers

Le secteur financier est exonéré de TVA dans la plupart des pays de l'OCDE (Ulltveit-Moe, 2013). La principale raison en est la difficulté technique de mesure de la valeur ajoutée bancaire, reflétée par les nombreux travaux de comptabilité nationale consacrés aux services d'intermédiation financière indirectement mesurés (SIFIM). À l'origine, les comptables nationaux n'intégraient dans la production des banques que la valeur des services qu'elles facturaient directement à la clientèle. À cette production correspondait une valeur ajoutée négative car les services facturés ne couvraient pas les consommations intermédiaires. Cette mesure n'était pas satisfaisante car la contribution négative à la création de richesse qui en résultait était incohérente avec le rôle fondamental des intermédiaires financiers dans cette dernière. Aujourd'hui, la mesure de la valeur ajoutée des banques obéit encore à des conventions de comptabilité nationale : elle regroupe les marges sur la gestion de dépôts et l'octroi de crédits (SIFIM) – mesurées par différence entre les taux créditeurs ou débiteurs, d'une part, et les taux de marché de référence, d'autre part – et les revenus perçus au titre des opérations rémunérées par commissions facturées à la clientèle (SIFIM). L'Insee définit les services d'intermédiation financière indirectement mesurés (SIFIM) comme les services rendus par les intermédiaires financiers qui ne sont pas facturés à la clientèle. Pour ces services, les intermédiaires financiers se rémunèrent par une marge d'intermédiation sur les dépôts de leurs clients et sur les prêts qu'ils leur accordent. Selon le principe retenu, les SIFIM sont consommés à la fois par les emprunteurs et les prêteurs, la consommation étant calculée à partir d'un taux de référence considéré comme un taux d'intérêt pur, et compris entre les taux d'intérêt créditeurs et les taux d'intérêt débiteurs pratiqués par les banques. L'autre partie des services rendus par les intermédiaires financiers est facturée sous diverses formes assimilées à des commissions : commissions de services, frais de tenue de compte, etc. Enfin les gains, ou les pertes, sur instruments financiers qui, en comptabilité privée, entrent dans le périmètre du produit net bancaire3 sont enregistrés, en comptabilité nationale, dans le compte financier des sociétés financières et n'entrent donc pas dans le champ de la valeur ajoutée.

Les activités exonérées (article 135 de la directive TVA)

La directive TVA de 1977 prévoit des exemptions pour différents services financiers, qui constituent des dérogations au principe général selon lequel la TVA est levée à chaque étape des chaînes de production et de distribution. Concernant le secteur bancaire, les exemptions s'appliquent à l'octroi de crédit, la vente de garanties de crédit, les paiements, les retraits et les dépôts d'espèces, les achats et les ventes de titres et la gestion de fonds d'investissement spéciaux. Tous les services financiers ne sont pas exonérés : le conseil en investissement, la conservation et le recouvrement de créance, notamment, sont soumis à TVA. Les banques et autres intermédiaires financiers doivent, en conséquence, documenter leurs opérations de manière suffisamment détaillée pour permettre à l'administration fiscale de ventiler la valeur ajoutée entre les services financiers taxables et non taxables.

La directive TVA offre, enfin, la faculté aux États membres de taxer certains services financiers normalement exonérés. L'Autriche, la Belgique, la Bulgarie, l'Estonie, la France, l'Allemagne et la Lituanie exerçaient, par exemple, l'option en 2011 (Pwc, 2011).

Conséquences économiques et sectorielles de l'exonération de TVA

Plusieurs études empiriques ont été consacrées à l'évaluation de l'éventuel avantage que les banques tireraient de l'exonération de TVA. En dépit d'écarts de périmètre et de période, les différences de résultats reflètent autant la difficulté que la fragilité des estimations. Huizinga (2002) calculait que l'exonération de TVA avait allégé, en 1998, la charge fiscale du secteur de 15 Md€ (et de 12,2 Md€ en tenant compte des effets de second tour) dans un ensemble de treize pays de l'UE. En 2011, la Commission européenne motivait, notamment, sa proposition relative à une taxe sur les transactions financières (TTF) en s'appuyant sur l'économie fiscale liée à l'exonération de TVA qu'elle évaluait alors à 18 Md€ (pour l'année 2009). Enfin, en octobre 2011, le cabinet d'audit et de conseil PricewaterhouseCoopers a publié une étude empirique à partir des comptes nationaux entre 2000 et 2007 (Pwc, 2011)4. Cette analyse, qui constituait une actualisation, assortie de plusieurs raffinements, de l'analyse de Huizinga (2002), suggérait au contraire que l'assujettissement des services bancaires à la TVA n'aurait modifié que marginalement les recettes de TVA (périmètre UE26, hors Chypre). En s'appuyant alternativement sur les tableaux économiques d'entrées-sorties, les auteurs estimaient qu'une application pleine de la TVA au secteur bancaire aurait réduit les recettes de TVA de 6,4 Md€, entre 2000 et 2007, en moyenne annuelle et à volume constant et de 7,6 Md€ une fois prise en considération la diminution des volumes qui en découlait.

Les réductions de l'impact de la TVA sur les achats invalidées

par la Cour de Justice de l'UE

Les méthodes utilisées par les intermédiaires financiers pour neutraliser partiellement l'exonération de TVA de certains services financiers ont été remises en cause dans trois arrêts rendus par la Cour de Justice de l'UE le 21 septembre 2017. La Cour considère notamment que seules les entreprises qui visent l'intérêt général sont fondées à créer des entités dédiées (groupements autonomes de personnes, cf. supra) pour exonérer de TVA les services produits par ces dernières au bénéfice des autres entités du groupe. Alors que la plupart des places financières européennes ont adopté le régime du « groupe TVA » prévu à l'article 11 de la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée et n'auront donc pas à souffrir des conséquences de cette décision, la France pourrait connaître un alourdissement de l'ordre de 2 Md€ de la fiscalité supportée par son secteur financier en l'absence de modification de son droit national. Les autorités françaises semblent pour l'heure peu enclines à faire entrer le régime de la TVA de groupe dans le droit français, qu'elles considèrent propice à la fraude du fait du caractère invisible des flux intragroupes, seuls les flux sur base consolidée étant communiqués à l'administration fiscale. Pour autant, une évolution du droit européen paraît peu probable, compte tenu de la règle de l'unanimité des États membres en matière fiscale.

Des alternatives nationales à la TVA

à une éventuelle alternative européenne

La sous-fiscalisation des ventes du secteur financier – au regard de celles des entreprises non financières – a conduit à l'adoption de formes alternatives de fiscalité. Dès lors qu'une fraction importante des intérêts versés est déjà imputée à la valeur ajoutée du secteur financier qui englobe les revenus nets d'intérêts correspondant aux SIFIM, la valeur ajoutée bancaire rémunère principalement les collaborateurs (salaires) et les actionnaires (résultats), tandis que les créanciers et les déposants sont rémunérés en amont (au moment de la formation de la valeur ajoutée bancaire ou du produit net bancaire). Sous cet angle, la taxe sur l'activité financière (TAF) peut donc être considérée comme un substitut à la taxe sur la valeur ajoutée dont le secteur est exonéré. Toutefois le secteur contribue partiellement à la TVA sur ses achats puisque cette dernière n'est pas récupérable. Il conviendrait donc de réduire la TAF de la TVA déjà versée sur les achats. Cette correction peut également être mise en œuvre de manière indirecte et forfaitaire, par l'application d'un taux plus bas de TAF, ou encore d'un abattement exprimé en pourcentage de l'assiette, représentatif du poids desdits achats au regard de la valeur ajoutée bancaire.

Plusieurs pays européens ont déjà introduit des taxes sur les salaires, assimilables à une TAF partielle. La « taxe sur les salaires » fut introduite en 1968 en France afin de corriger les écarts avec les secteurs redevables de la TVA. Elle concerne les secteurs exonérés de TVA sur au moins 90 % de leur chiffre d'affaires au titre de l'exercice précédent. L'assiette de la taxe est constituée des rémunérations brutes avant déduction des cotisations sociales, y compris les avantages en nature. Le dispositif en tant que tel n'est donc pas une TAF, mais il en partage le principe. Ladite taxe est calculée selon un taux progressif (4,25 % du salaire jusqu'à 7 604 euros, 8,5 % entre 7 604 euros et 15 185 euros, et 13,6 % au-dessus de 15 185 euros). Le Danemark a créé, en 1988, un Lønsumafgift dont le taux s'établissait, en 2017, à 14,1 % (KPMG, 2017) du coût du travail des entreprises non assujetties à la TVA (12,3 % en 2021). Pour sa part, Israël applique, depuis 1976, une taxe sur les activités bancaires dont l'assiette est la somme des bénéfices et des salaires. L'Italie a également adopté en 1997 une taxe régionale sur les activités productives (Imposta Regionale sulle Attività produttive, IRAP), qui vise les contribuables exerçant des activités commerciales, ayant pour assiette la valeur de la production nette, appréhendée comme le bénéfice et la plupart des rémunérations. Les exceptions concernent les fonds communs de placement, les fonds de pension, les groupements européens d'intérêt économique (GEIE) et les petits contribuables. La détermination de l'assiette taxable obéit à des règles spécifiques pour les banques, les compagnies d'assurance et les autres institutions financières, la plus notable étant la déductibilité des paiements d'intérêts. Le taux minimal de 3,9 % peut être augmenté jusqu'à 1 point de pourcentage par les régions. Toutefois, depuis 2008, le taux augmenté se voit appliquer un coefficient multiplicateur de 0,9176. En 2008, les recettes fiscales atteignaient 36 Md€, soit 2,3 % du PIB. En 2012, l'Islande a introduit une taxe égale à 5,45 % des salaires versés par les institutions financières et les compagnies d'assurance (de même qu'une taxe additionnelle exceptionnelle sur les bénéfices supérieurs à 1 milliard de couronnes islandaises).

Enfin la Commission émettait, en 2010, l'idée d'une TAF européenne qui se serait appliquée simultanément aux bénéfices et aux rémunérations versées par les institutions financières. L'initiative a été finalement abandonnée au profit de l'éventuelle « coopération renforcée »5 relative à la taxe sur les transactions financières toujours en discussion.

L'imposition des bénéfices commune, pour l'essentiel,

aux secteurs financier et non financier

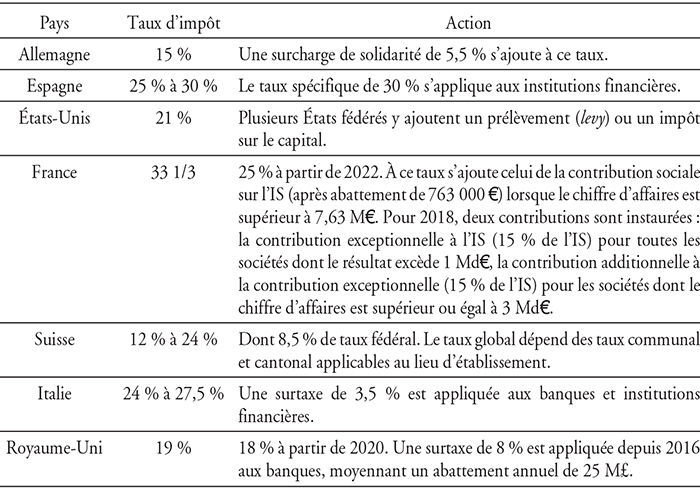

Le traitement fiscal des résultats du secteur financier ne diffère pas fondamentalement de celui applicable aux autres entreprises en matière d'impôt sur les bénéfices (Commission européenne, 2012). S'agissant du secteur financier, les deux principales exceptions concernent le traitement des créances douteuses et l'exemption des règles dites de « sous-capitalisation » (thin capitalization rules) qui limitent, pour les seules entreprises non financières, la déductibilité des intérêts d'emprunt. Ces différences de traitement trouvent toutefois leur origine dans la structure des activités du secteur financier dont les intérêts reçus et versés sont la traduction même et non la simple conséquence du financement de cette dernière (Commission européenne, 2012). En 2018, le taux de l'impôt sur les sociétés varie encore sensiblement d'un pays à l'autre (cf. tableau 1 infra) même si la tendance est, depuis 2000, à la convergence des taux d'impôt sur les sociétés, qui s'explique par les baisses importantes intervenues dans les pays qui pratiquaient initialement les taux les plus élevés (OCDE, 2018). Cela étant, ces évolutions doivent être interprétées avec prudence, en gardant à l'esprit que le taux facial peut parfois s'écarter sensiblement du taux effectif du fait des déductions et autres dispositifs spécifiques d'amortissement et de dépréciation.

Le système européen de comptabilité nationale (SECN) permet de comparer entre les différents pays et secteurs institutionnels les poids, dans la valeur ajoutée, des impôts courants sur le revenu, le patrimoine, etc. (D.5 dans la nomenclature des opérations de répartition) qui regroupent les impôts sur les revenus (D.51) et les autres impôts sur le patrimoine (D.59). En France, par exemple, les premiers sont, pour les sociétés dans leur ensemble, principalement constitués de l'impôt sur les sociétés et de la contribution sociale sur les bénéfices. Dans le cas des sociétés financières, les autres impôts sur le patrimoine comprennent, en outre, la taxe de risque systémique à laquelle sont assujetties certaines institutions financières (dont les établissements de crédit) jusqu'en 2018.

Taux d'impôt sur les sociétés comparés dans une sélection de pays, 2018

Sources : EY Worldwide Corporate Tax Guide ; Thomson Reuters ; sources nationales.

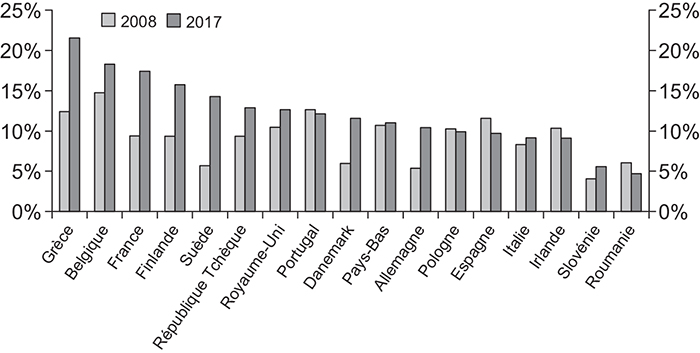

Les impôts courants versés par les sociétés financières résidentes s'établissaient, en moyenne, à 12 % de leur valeur ajoutée brute dans l'ensemble de la zone euro en 2017 (cf. graphique 1 infra). Les proportions variaient sensiblement d'un pays de l'UE à l'autre, s'échelonnant de 4,7 % en Slovénie à 21,5 % en Grèce, la France (17,4 %), le Royaume-Uni (12,6 %), l'Allemagne (10,4 %), l'Espagne (9,7 %) et l'Italie (9,2 %) se situant entre ces deux extrêmes. Ces impôts courants rapportés à la valeur ajoutée ont connu une progression entre 2008 et 2017 dans la plupart des pays de l'UE, à l'exception du Portugal, de la Pologne, de l'Espagne, de l'Irlande et de la Roumanie. Cette augmentation, particulièrement prononcée dans certains pays, a modifié sensiblement la hiérarchie qui prévalait en 2008 (la Belgique était alors le pays où le secteur financier apparaissait le plus fiscalisé, suivie du Portugal et de la Grèce).

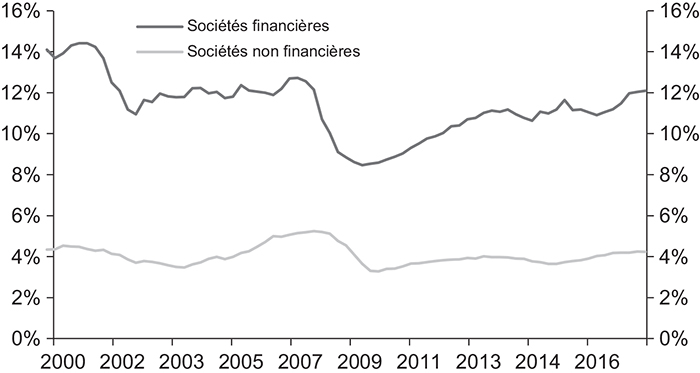

Dans l'ensemble de la zone euro, les sociétés financières versent traditionnellement davantage d'impôts courants, rapportés à la valeur ajoutée qu'elles dégagent, que les sociétés non financières (cf. graphique 2). Après s'être significativement réduit entre 2000 et 2002, puis entre 2007 et 2010, en raison des pertes essuyées dans le secteur financier durant la crise financière, l'écart tend à s'élargir depuis la crise financière, à la faveur du redressement progressif des résultats des sociétés financières, mais également sous l'influence des nouvelles taxes bancaires introduites dans plusieurs pays.

Impôts courants sur les bénéfices et les actifs versés

par les sociétés financières dans la zone euro

(en % de la valeur ajoutée)

Sources : comptes nationaux ; calculs de l'auteur.

Impôts courants rapportés à la valeur ajoutée

dans la zone euro

Sources : Eurostat ; Banque centrale européenne.

La crise financière et le renouvellement

du débat sur la fiscalité du secteur financier

Outre les mécanismes fiscaux visant simplement la limitation ou la suppression, la neutralisation des effets de l'exonération de TVA dont bénéficie le secteur financier, de nouvelles taxes se sont vues assigner des objectifs plus ambitieux à l'issue de la crise financière, s'attachant à prendre en considération le rôle des banques et les risques spécifiques qu'elles sont susceptibles de présenter pour l'ensemble de l'économie (Claessen et al., 2010). D'aucuns considèrent que ces taxes doivent avoir pour objectif de conduire les établissements de crédit à internaliser, selon une logique « pigouvienne »6, le coût des externalités négatives des activités financières. Les initiatives prises dans le prolongement de la crise de 2008 en matière de fiscalité du secteur financier ont revêtu principalement deux formes : les taxes fondées sur les risques (prélèvements bancaires/tax levies) et celles sur les transactions financières (STT/FTT). Seules les premières sont abordées ici, les secondes faisant l'objet de l'article de Jean-Édouard Colliard dans ce même numéro de la Revue d'économie financière.

Les prélèvements bancaires (bank levies) dans l'UE

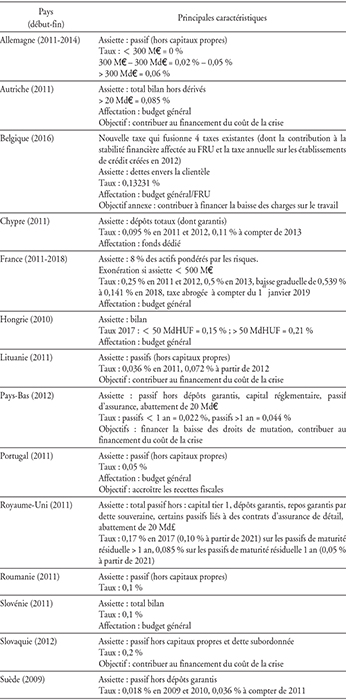

Depuis 2010, quatorze des vingt-sept7 États membres de l'UE ont adopté des bank levies (cf. tableau 2 infra). Certaines ont été instituées dans le dessein de réduire le levier financier des banques, d'autres visent à permettre aux administrations publiques de recouvrer ex post tout ou partie des dépenses budgétaires engagées dans le cadre des plans de soutien du secteur financier durant la crise financière de 2008, les deux objectifs n'étant bien sûr pas exclusifs l'un de l'autre.

La Suède a introduit en 2009 une taxe s'établissant à 0,036 % des passifs des établissements de crédit, hors capitaux propres et certaines dettes junior. La taxe est calculée sur base sociale : les banques y sont soumises au titre de leurs succursales à l'étranger, mais leurs filiales à l'étranger ne sont pas concernées. La Suède anticipait en 2013 un revenu de 3 milliards de couronnes affecté au fonds de stabilité (International Tax Dialogue, 2013).

Le Royaume-Uni a instauré le même type de taxe en 2011, au taux de 0,088 % applicable aux passifs bancaires hormis certains instruments de capitaux propres, les dépôts garantis et les repos garantis par la dette publique. La taxe s'applique aux comptes consolidés des groupes bancaires et building societies (y compris les filiales à l'étranger), aux filiales des groupes étrangers établies au Royaume-Uni, à une proportion des bilans des succursales de groupes étrangers opérant au Royaume-Uni, aux banques qui appartiennent à des groupes non bancaires ou indépendantes (International Tax Dialogue, 2013). Entre avril 2011 et mars 2012, la taxe avait généré 1,62 Md£. Le même type de taxe a été introduit en France et en Allemagne. En France, le taux de 0,5 % s'applique aux banques dont les exigences en fonds propres sont supérieures à 500 M€. L'Allemagne a motivé son prélèvement bancaire (Bankenabgabe), introduit en 2011 par le souci de faciliter et rendre plus légitime l'intervention éventuelle de l'État pour soutenir le secteur (laquelle est sans aucun doute moins probable depuis la directive 2014/59/UE établissant un cadre pour le redressement et la résolution des établissements de crédit et des entreprises d'investissement, cf. infra). Un second objectif affiché était la réduction de la taille des grandes banques, le taux progressif de la taxe étant fonction de la taille du bilan (jusqu'à 300 Md€). Les établissements dont les passifs sont inférieurs à 300 M€ sont exonérés. Le taux applicable est de 0,02 % jusqu'à 10 Md€, de 0,03 % entre 10 Md€ et 100 Md€, de 0,04 % entre 100 Md€ et 200 Md€, de 0,06 % au-delà de 300 Md€. Un taux additionnel de 0,0003 % s'applique aux encours d'instruments dérivés. La taxe bancaire allemande est plafonnée à 20 % du résultat annuel ou à 50 % du résultat annuel moyen des trois années précédentes (International Tax Dialogue, 2013).

Taxes bancaires fondées sur les risques (bank levies)

Sources : International Tax Dialogue (2013).

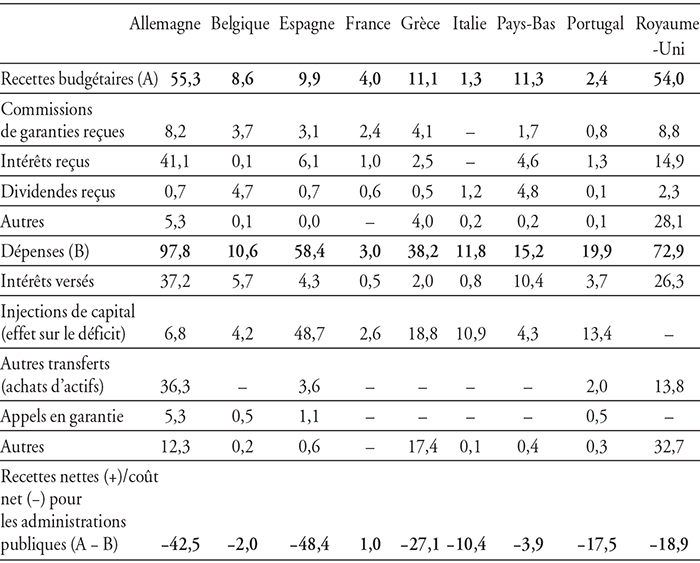

Parfois la taxe vise, conformément à la solution proposée par l'économiste britannique Arthur Pigou, à internaliser le coût budgétaire de mesures de soutien au secteur financier collectif à travers une taxe supportée par le producteur d'externalités. À cet égard, la France se distingue d'un certain nombre de pays européens par le solde budgétaire positif, cumulé entre 2007 et 2017, des actions menées dans le cadre des mesures de soutien (cf. tableau 3 infra).

Impacts budgétaires comparés des mesures de soutien au secteur financier

(cumul 2007-2017, en Md€)

Sources : Eurostat ; calculs de l'auteur.

Les interactions potentielles entre la fiscalité

et la réglementation prudentielle

Le dispositif Bâle III, finalisé par le Comité de Bâle le 7 décembre 2017, a considérablement augmenté les exigences en capitaux propres et introduit un ratio international de levier ainsi que deux nouvelles normes internationales de liquidité, recommandations qui ont été traduites dans les différents droits nationaux. Les banques considérées comme systémiques selon les critères du Financial Stability Board (global systemically important banks, G-SIB) se sont vues, en outre, imposer des surcharges en fonds propres spécifiques. Les dernières avancées ont notamment consisté en l'introduction d'un output floor, dispositif visant à limiter l'économie de capitaux propres découlant de l'usage des modèles internes au regard des modèles standards de calcul des risques pondérés. La réglementation prudentielle et la fiscalité des banques sont susceptibles de se superposer lorsqu'elles poursuivent des objectifs communs, d'où la nécessité de prendre en considération la première pour le calibrage de la seconde. À l'appui de notre propos, chacun des arguments en faveur de l'usage de l'outil fiscal avancés par la Commission européenne dans son rapport de 2010 peuvent être mis en regard d'objectifs ou d'effets de la réglementation prudentielle (Commission européenne, 2010).

Le premier argument reposait sur l'incitation fiscale à la réduction du risque qui est précisément l'un des objectifs des normes Bâle III et du Mécanisme de surveillance unique (MSU) opérationnel depuis novembre 2014 dans la zone euro, lesquels tendent incontestablement à diminuer la probabilité des défaillances bancaires.

Le second argument portait sur la nécessité d'un niveau de taxation en rapport avec la capacité contributive des banques. Se référant aux résultats dégagés avant la crise, la Commission européenne attribuait une fraction de ces résultats à l'existence de filets de sécurité explicites (garantie des dépôts) ou implicites (soutien des États) susceptibles de réduire le coût des ressources bancaires et de créer des situations de rente, dont la neutralisation pouvait constituer un objectif fiscal. Outre le fait que le moindre coût des ressources bancaires permet aux banques de proposer des conditions de financement plus favorables sur les segments concurrentiels, cet argument se trouve aujourd'hui affaibli non seulement par le contexte de taux d'intérêt durablement bas qui réduit, voire annule, l'avantage relatif procuré par des ressources bancaires faiblement rémunérées, mais aussi par la série de dispositions prises au lendemain de la crise dans le cadre notamment de la directive du 15 mai 2014 « établissant un cadre pour le redressement et la résolution des établissements de crédit ». Ces dernières réduisent la probabilité d'un soutien public en subordonnant l'intervention de l'État à l'absorption des pertes bancaires par certains créanciers bancaires (mécanisme de « renflouement interne » ou « bail-in », MREL) et par la mobilisation préalable des fonds de résolution alimentés par des contributions bancaires ex ante. Même si le recul est encore très insuffisant pour en juger à l'aide de travaux empiriques – et au-delà des difficultés méthodologiques que soulève sa mesure –, il est vraisemblable que ces nouvelles dispositions aient réduit la subvention implicite dont auraient bénéficié, selon certains auteurs, les banques systémiques dites « too big to fail » avant leur mise en place.

Le troisième argument légitimait quant à lui une contribution accrue des banques aux finances publiques par leur prétendue « responsabilité majeure dans la survenance et l'extension de la crise ». Outre la TTF (traitée par ailleurs) proposée par la Commission européenne dès 2011 et introduite, en marge du projet européen, par la France en 2012, l'instrument privilégié par la Commission était la TAF, dans le prolongement de la proposition formulée par le FMI (Fonds monétaire international) dans son rapport au G20. En fonction de l'objectif et de l'assiette qui lui étaient assignés, la Commission évaluait les recettes annuelles d'une future FAT au taux de 5 % à 4,9 Md€, soit 0,04 % du PIB de l'UE27 (risk-taking FAT), à 11,1 Md€, soit 0,09 % du PIB (rent-taxing FAT) et à 25,9 Md€, soit 0,21 % du PIB (addition method FAT). L'orientation de la Commission en faveur de la TTF aurait notamment été motivée par la perspective de recettes fiscales plus importantes (Twarowska et Szolno-Koguc, 2013). En l'absence d'accord à l'unanimité au sein du Conseil de l'UE, le Parlement européen et le Conseil ont donné leur accord pour établir une coopération renforcée parmi onze, puis dix États membres. En 2013, la Commission estimait le montant potentiel de recettes fiscales annuelles entre 34 Md€ et 38 Md€ pour les onze pays ayant vocation à participer à ladite coopération renforcée. L'estimation a, depuis, été revue à la baisse, à 19,6 Md€ pour les dix pays de l'UE entre lesquels le projet était encore en négociation en 2018 (Bloomberg, 2018).

Soulignons enfin que la Commission européenne opérait une distinction claire entre la fiscalité du secteur financier et les contributions bancaires au nouveau fonds de résolution unique. Ce nouveau dispositif fit l'objet d'une Communication de la Commission en 20108 avant sa création par le Règlement (UE) n° 806/20149. Son encours devrait atteindre 1 % du montant des dépôts assurés dans tous les pays de l'UE participants (55 Md€ au total) en 2024. Les contributions sont calculées, pour chaque établissement, à partir de son total de bilan diminué de ses dépôts dits « couverts » (lesquels donnent déjà lieu à des contributions aux dispositifs de garantie des dépôts) et de ses capitaux propres, ainsi que d'un indicateur de risque. Les pays de l'UE participants ont signé un accord intergouvernemental qui autorise le transfert des contributions des banques aux compartiments nationaux du Fonds européen et la mutualisation progressive de ces contributions dans le Fonds. En assimilant, contrairement à la Commission, les contributions bancaires aux fonds de résolution à une forme d'imposition bancaire, Keen (2011) souligne la complémentarité entre cette dernière et la réglementation prudentielle en considérant que la constitution de matelas publics d'absorption des pertes bancaires relevait de la première et celle de matelas privés, de la seconde. Selon l'auteur, les matelas publics constitués via des prélèvements sur le secteur autorisent, en cas de chocs idiosyncratiques ou négativement corrélés, une mutualisation des risques susceptible de réduire opportunément l'incidence économique des défaillances bancaires. À l'inverse, dans l'hypothèse de chocs frappant simultanément un grand nombre d'institutions, les ressources privées dédiées à l'absorption des pertes trouveraient toute leur justification. Cette complémentarité implique néanmoins une articulation subtile entre la fiscalité et la réglementation prudentielle. À défaut, le risque encouru est celui d'une certaine redondance.

Conclusion

La fiscalité du secteur bancaire n'avait pas connu d'évolution majeure, à l'échelle internationale, au cours des deux décennies précédant la crise. Un certain nombre de pays développés avaient certes déjà adopté des mesures nationales spécifiques destinées à neutraliser les impacts de l'exonération de TVA de la plupart des services financiers. La crise financière et les coûts budgétaires qu'elle a entraînés ont suscité l'éclosion de taxes bancaires nationales visant à générer des recettes fiscales, mais aussi à créer des incitations à la réduction des risques ou à en internaliser les externalités, susceptibles d'interagir fortement avec le nouveau cadre prudentiel élaboré en réponse à la crise financière.

Pour l'heure, les effets des nouvelles contributions bancaires sont encore difficilement mesurables, leur adoption étant somme toute relativement récente. Au demeurant, la littérature académique consacrée à l'étude empirique des relations entre la fiscalité et les comportements bancaires, qui pourrait être éclairante, est encore trop peu fournie. Quelques travaux récents suggèrent que les banques répercuteraient une partie conséquente de leur charge fiscale sur les tarifs appliqués à la clientèle (coût du crédit, rémunération des dépôts). Dans cette hypothèse, le coût des financements déjà affecté par les nouvelles règles prudentielles (et qui constitue la principale limite à leur renforcement, au-delà d'un certain seuil, dans les études d'impact économique) se verrait renchéri. Pour l'heure, cet effet potentiel est occulté par le caractère encore très accommodant de la politique monétaire de l'Eurosystème. Sans doute conviendra-t-il d'attendre encore quelques années pour que de nouveaux travaux permettent d'appréhender tant les incitations créées que les effets induits des nouvelles modalités de taxation des banques et les relations complexes qu'entretiennent la fiscalité et la réglementation prudentielle bancaires.