Les rémunérations des dirigeants suscitent périodiquement de vives réactions. Le débat est récurrent en France depuis que les rémunérations des dirigeants sont rendues publiques dans les rapports annuels des grandes entreprises cotées. Dès la première moitié des années 2000, les dirigeants de certaines grandes sociétés se voyaient reprocher d'utiliser leur pouvoir sur les instances de gouvernance pour obtenir des rémunérations « injustifiées ». La crise de 2008 a rendu le sujet plus sensible encore sur le terrain des inégalités croissantes entre les revenus moyens de la population et les revenus les plus élevés.

Des mesures de gouvernance ont progressivement été mises en place pour modérer les pratiques de rémunération. Durant les années 2000, une part plus grande d'administrateurs indépendants et la création de comités de rémunération au sein des conseils d'administration ont permis de rationaliser la politique de rémunération. Depuis 2014, les actionnaires minoritaires ont la possibilité de s'exprimer sur les éléments de rémunération, par un vote consultatif a posteriori (le « say on pay »). La transparence, l'indépendance accrue des administrateurs et la consultation formelle des actionnaires minoritaires se sont révélées inefficaces pour éteindre le débat sur les rémunérations jugées excessives. Depuis 2017, la loi « Sapin II » instaure un vote contraignant des actionnaires sur la définition a priori des composantes de la rémunération. Cette mesure sera-t-elle efficace pour neutraliser l'ensemble des facteurs qui ont contribué à la hausse des rémunérations managériales ?

On attribue volontiers les très hauts niveaux de rémunération à un pouvoir excessif des dirigeants. Leur enracinement dans les instances de gouvernance peut leur donner un pouvoir d'influence sur la détermination de leur propre rémunération (Bebchuk et al., 2004 ; Hill et al., 2016). Le pouvoir managérial fournit une lecture satisfaisante pour expliquer les différences de rémunération d'une entreprise à une autre (Core et al., 1999), mais il explique difficilement l'évolution des rémunérations dans le temps. L'amélioration des pratiques de gouvernance et l'encadrement du pouvoir managérial n'ont en effet pas empêché la progression de leurs rétributions (Hermalin, 2005 ; Kaplan, 2008 ; Frydman et Saks, 2010).

La principale justification apportée par les dirigeants et administrateurs sur les niveaux de rémunération est celle de la comparaison avec les pairs. La rémunération doit être suffisamment élevée pour attirer de nouveaux « talents » et pour que les dirigeants en place ne trouvent pas de meilleures opportunités dans des entreprises comparables (Kaplan, 2008). La croissance, l'internationalisation et la complexification des organisations internes des entreprises ont de plus en plus exigé de la part des managers des compétences généralistes, élargissant la compétition entre entreprises au-delà de leurs seuls secteurs d'activité (Murphy et Zábojník, 2004 ; Custódio et al., 2013). Le benchmarking des pairs conduit à définir des niveaux de rémunération d'autant plus élevés qu'ils doivent aussi être compétitifs vis-à-vis d'un secteur financier généreux en salaires (Gabaix et Landier, 2008).

En plus de son caractère compétitif sur le marché des dirigeants, la politique de rémunération doit répondre à une attente exprimée sur les marchés financiers. Les actionnaires, et en premier lieu les minoritaires activistes (Hartzell et Starks, 2003), attendent de la politique de rémunération qu'elle soit incitative et sensible aux performances de l'entreprise. Les dirigeants étant averses au risque, ils n'acceptent une plus forte variabilité des rémunérations qu'au prix d'un niveau moyen espéré plus élevé (Beatty et Zajac, 1994). Aussi les éléments variables incitatifs, plutôt que de se substituer, sont venus s'ajouter aux rémunérations existantes et ont considérablement augmenté les rémunérations totales (Hall et Murphy, 2002).

Cet article présente l'évolution des rémunérations des dirigeants de grandes entreprises cotées en France depuis le début des années 2000. Les politiques de rémunération sont analysées au regard des enjeux de pouvoir et des forces de marché qui ont pu influencer leur détermination. L'étude introduit également les effets possibles de la pression de l'opinion publique, en raison de la mise en place récente et progressive de la transparence sur la période étudiée.

La politique de rémunération des dirigeants

Dans la théorie, les enjeux posés par la détermination de la rémunération trouvent une réponse dans l'élaboration d'un contrat optimal. La formalisation de ce contrat peut s'opérer dans deux contextes distincts. Le premier se situe sur le marché du travail et la concurrence que se font les entreprises entre elles pour attirer les meilleurs dirigeants, le second se tourne vers les marchés financiers et la relation d'agence entre actionnaires et dirigeants.

Le premier environnement concerne particulièrement le marché du « talent managérial » (Terviö, 2008). Sur ce marché, les administrateurs jaugent les qualités des dirigeants (leur « talent »). Ils définissent ensuite un niveau de rémunération qui puisse répondre à une « contrainte de participation » dans l'entreprise (Oyer, 2004), c'est-à-dire à la fois attirer les nouveaux dirigeants et, une fois en place, les dissuader de saisir des opportunités externes. La capacité de l'entreprise à offrir une rémunération attractive dépend de sa taille. La rémunération est fixée au niveau de la contribution marginale du surcroît de « talent » à la création de richesse par l'entreprise (Gabaix et Landier, 2008). L'effet du « talent » sur la création de valeur sera d'autant plus élevée que la taille de l'entreprise est grande, justifiant des niveaux de rémunération plus élevés et compétitifs.

Le second contexte d'élaboration d'un contrat optimal est celui de la relation d'agence (Ross, 1973 ; Hölmstrom, 1979). Les actionnaires élisent des administrateurs pour représenter leurs intérêts au sein du conseil. Puis les administrateurs nomment et contrôlent le dirigeant mandataire social. Ces délégations du contrôle créent une asymétrie d'information et des coûts, dit « d'agence », en raison du risque que les décisions stratégiques prises par les mandataires sociaux ne soient pas celles qui maximisent l'intérêt des mandants (les actionnaires). Dans ce cadre, les incitations faites au dirigeant à travers la politique de rémunération sont optimales lorsque les intérêts du dirigeant sont alignés sur ceux des actionnaires (Jensen et Murphy, 1990).

La formalisation théorique d'un « contrat optimal » s'appuie sur les forces du marché et les incitations pour discipliner le pouvoir managérial. Elle a donné une forme de réponse, dès les années 1970, au débat sur le pouvoir excessif des managers (Baumol, 1959 ; Galbraith, 1968). Ces théories sont allées de pair avec l'évolution des pratiques puisque les rémunérations incitatives se sont fortement développées dès les années 1980 (réduction des coûts d'agence), le nombre d'administrateurs indépendants dans les conseils s'est accru (représentation des intérêts des actionnaires minoritaires externes) et le recours aux sociétés de conseil et au benchmarking des pairs s'est généralisé (rémunération compétitive sur le marché des dirigeants).

Certaines analyses suggèrent cependant que les relations au sein des instances de gouvernance ne sont pas pour autant devenues des relations contractuelles, mais sont restées des relations de pouvoir. L'influence des dirigeants dans la sélection des administrateurs, y compris ceux qualifiés d'indépendants, peut leur donner le pouvoir de déterminer leur propre rémunération (Bebchuk et al., 2004). Les dirigeants peuvent aussi prendre prétexte des rémunérations incitatives souhaitées par les actionnaires pour augmenter leurs rémunérations variables, sans que ces rémunérations ne soient effectivement sensibles aux performances a posteriori (Abernethy et al., 2015). Enfin le processus de benchmarking des pairs peut être manipulé par les dirigeants pour sélectionner des groupes de comparaison favorables, qui leur permettront de négocier des hausses de salaire (DiPrete et al., 2010).

La politique de rémunération en France (2001-2016)

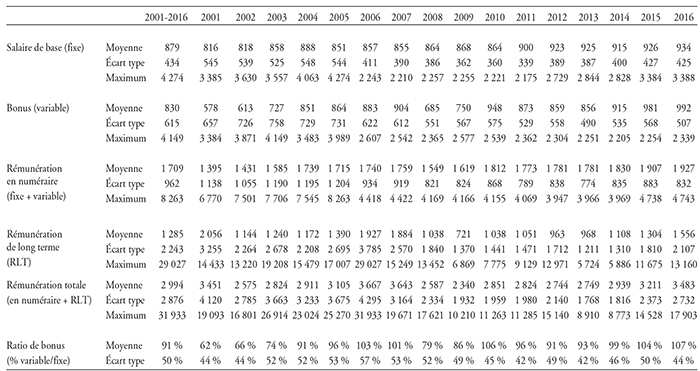

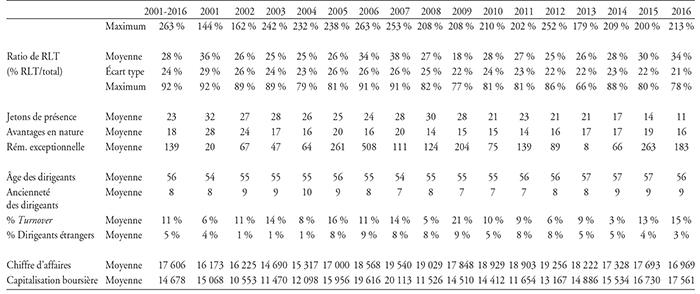

Le graphique 1 (infra) présente l'évolution de la rémunération moyenne des dirigeants de grandes entreprises cotées en France, sur la période 2001-2016. Les sociétés retenues dans le panel sont les sociétés anonymes (SA) appartenant à l'indice SBF120 et dont le siège social est en France. Pour éviter des biais liés à des changements de taille du panel d'une année à l'autre, seules les 80 plus grandes entreprises sont retenues chaque année1. De même, pour éviter un biais dans la présentation des pratiques réelles des entreprises, le panel exclut les quatre entreprises publiques de l'indice qui sont concernées par le plafonnement des rémunérations à 450 000 euros depuis 20132. Les rémunérations observées sont celles du principal dirigeant (directeur général), qui dans un peu plus de la moitié des cas est également le président du conseil d'administration (président-directeur général). Les valeurs sont exprimées en euros constants de 2016.

Rémunération moyenne des dirigeants

(en milliers d'euros constants de 2016)

Note : panel des 80 plus grandes sociétés du SBF120, chaque année, hors sociétés étrangères et SCA.

Source : calculs de l'auteur basés sur les données des rapports annuels des sociétés.

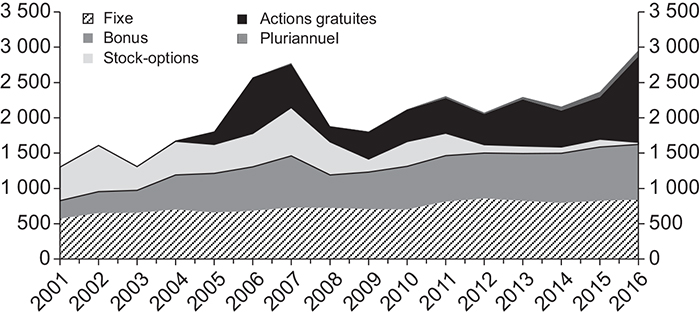

Les éléments de rémunération présentés sont le salaire de base (part fixe), le bonus (part variable), puis des éléments dits « de long terme » (stock-options, actions gratuites et rémunérations variables pluriannuelles). Ces éléments de long terme sont estimés à leur juste valeur, leur attribution définitive étant différée et soumise à des conditions de présence et/ou de performance.

Les rémunérations en numéraire

Le salaire de base est généralement justifié dans les rapports annuels par le niveau de responsabilité et d'expérience du dirigeant, et surtout par comparaison avec les pairs. Ce benchmarking peut inclure des sociétés étrangères selon le degré d'internationalisation de la firme. La part fixe est définie en début d'année fiscale et elle n'est révisée que périodiquement. Durant la période observée, le salaire de base des dirigeants français est en moyenne de 0,9 M€. Il a progressé d'environ 15 % sur la période (en euros constants).

Le bonus constitue l'élément incitatif de court terme. Il est défini en début d'année selon un pourcentage cible de la rémunération fixe à atteindre. Les administrateurs évaluent en fin d'année l'atteinte des critères d'attribution et le bonus est effectivement versé l'année suivante. Les critères sont majoritairement quantitatifs et reflètent la performance comptable et financière annuelle de la société3. La plupart des entreprises définissent aussi des critères qualitatifs en lien avec la stratégie de la société.

Ces dernières années, les critères qualitatifs présentés dans les rapports annuels incluent de plus en plus des critères de responsabilité sociale des entreprises (RSE). Ces critères concernent le plus souvent la politique vis-à-vis des salariés (développement du capital humain, parité, sécurité, etc.) et parfois des objectifs environnementaux. Ils sont dans quelques cas évalués selon le classement de la société par des agences de notation extra-financière.

Durant la période observée, les bonus attribués ont été en moyenne de 0,8 M€ et représentent un ratio moyen de 91 % de la rémunération fixe. La moyenne des bonus est passée d'un peu moins de 0,6 M€ en 2001 à près de 1,0 M€ en 2016, passant respectivement d'un ratio moyen de 62 % à 107 % de la rémunération fixe (cf. tableau en annexe).

Cette forte progression des bonus s'observe dès les premières années de la période. Elle s'explique surtout par la hausse des ratios cibles. Les informations fournies dans les rapports annuels montrent en effet que les montants cibles de bonus, définis a priori en début d'exercice, sont souvent passés de moins de 70 % à 100 % de la rémunération fixe durant la première moitié des années 2000. Autrement dit, à performance réalisée égale, les bonus effectivement perçus a posteriori par les dirigeants sont plus élevés en fin de période qu'en début de période4.

Les rémunérations de long terme

L'attribution de stock-options est autorisée en droit français depuis 1970 et s'est généralisée dans les grandes entreprises durant les années 1990 (Guillot-Soulez, 2006). Depuis la loi de finance de 2005, les sociétés peuvent aussi attribuer des actions gratuites et ces dernières ont supplanté l'attribution de stock-options depuis 20105. Les titres sont définitivement acquis après un délai minimum de deux ans et, depuis les recommandations AFEP/MEDEF de 2008, leur attribution définitive est le plus souvent soumise à des conditions de performance. La troisième forme de rémunération de long terme est la rémunération variable pluriannuelle. Il s'agit de plans de rémunération sur des périodes de trois à cinq ans qui consistent, par exemple, en l'attribution d'unités de performance dont la valeur est indexée sur le cours de l'action ; à échéance, la valeur des unités est versée en numéraire ou sous forme de titres, sous réserve de réalisation de conditions de performance.

Sur la période observée, les rémunérations de long terme représentent une valeur moyenne de 1,3 M€ et 28 % de la rémunération totale. Leurs valeurs en fin de période restent en deçà des niveaux atteints avant 2007, alors même que les bonus annuels ont retrouvé leurs valeurs d'avant-crise dès 2010 (cf. tableau en annexe).

En raison du poids et du recul des rémunérations de long terme, la rémunération totale varie durant la période 2001-2016 de manière cyclique et avec un niveau de fin de période proche des pratiques observées en début de période.

L'évolution cyclique de la rémunération totale ne doit cependant pas éluder la progression des rémunérations versées en numéraire (fixe et bonus). Ces dernières ont augmenté de manière quasi continue sur toute la période, passant de 1,4 M€ en 2001 à 1,9 M€ en 2016 (soit une hausse de près de 40 %). L'évolution de la rémunération en numéraire est celle qui est le plus directement comparable avec celle des salaires de la population dans son ensemble, puisqu'il s'agit de rémunérations annuelles effectivement perçues. Pour comparaison sur la période étudiée, les études de l'Insee montrent que la progression du salaire brut moyen français a été de 11 %6.

Autres éléments de rémunération

Pour la clarté de la présentation graphique, certains éléments de rémunération ne sont pas reportés dans le graphique 1 (supra). Il s'agit des jetons de présence, pour une valeur moyenne de 23 000 euros, et des avantages en nature, pour une valeur moyenne de 18 000 euros (voir données annuelles dans le tableau en annexe). Les jetons de présence correspondent à une rétribution perçue au titre de mandats d'administrateur, au sein du conseil d'administration du groupe ou de filiales du groupe. Les avantages en nature correspondent essentiellement à la mise à disposition d'un véhicule de fonction, et parfois à des prestations d'assurance chômage ou de retraite.

Les rémunérations exceptionnelles représentent une valeur moyenne de 139 000 euros, avec de fortes variations d'une année à l'autre et sans tendance particulière sur la période observée (voir données annuelles dans le tableau en annexe). Dans le panel, une rémunération exceptionnelle est versée environ une observation-année sur dix. Lorsqu'une telle rémunération est versée, elle représente une valeur moyenne de 1,2 M€ et correspond le plus souvent à des indemnités de départ. Dans certains cas, elle correspond à une prime de prise de fonction ou une prime exceptionnelle (par exemple, pour rétribuer le dirigeant à la suite d'une fusion réussie…). Cet élément de rémunération n'est pas présenté dans le graphique 1 (supra) en raison de son caractère non exhaustif. En effet, cette information n'était pas systématiquement communiquée dans les rapports annuels jusqu'en 2005. Après 2005, les indemnités de départ des dirigeants sont communiquées lorsqu'elles sont versées durant l'année du départ. Lorsqu'elles sont négociées et versées durant l'exercice suivant, elles ne sont souvent pas communiquées : les rapports annuels publient alors les rémunérations du dirigeant en cours, le successeur, et ne communiquent pas les indemnités versées au prédécesseur.

Comparaisons internationales

D'après une étude publiée par un cabinet de conseil en gouvernance7, sur la base des sociétés faisant partie du Fortune Global 500 en 2015, les rémunérations de dirigeants en France sont plus faibles que dans la plupart des grandes économies. Leur étude obtient une rémunération médiane pour la France de 4,0 M$ (cohérent avec les données obtenues dans notre panel pour l'année 2015), contre près de 15 M$ aux États-Unis, un peu plus de 10 M$ en Grande-Bretagne et 5,6 M$ en Allemagne. Le salaire fixe médian est à un niveau relativement semblable dans tous les pays, aux alentours de 1 M$ à 1,5 M$. Les politiques de rémunération se distinguent donc essentiellement par leurs composantes incitatives.

La structure de rémunération est similaire en France et en Allemagne, avec un peu moins de 25 % de la rémunération versée sous forme de titres, tandis que cette part s'élève à plus de 60 % aux États-Unis et en Grande-Bretagne. La prépondérance des rémunérations de long terme explique une grande partie des niveaux très élevés de rémunération dans les pays anglo-saxons. Les écarts sont moins prononcés si l'on compare uniquement les composantes versées en numéraire.

Les différences de rémunération s'expliquent aussi par les caractéristiques des entreprises. De la même façon que les rémunérations managériales dans les sociétés françaises s'accroissent avec la taille des entreprises, des tailles d'entreprises plus grandes dans les pays anglo-saxons expliquent en partie les écarts de rémunération. Selon Fernandes et al. (2013), les politiques de rémunération ont eu tendance à converger entre les États-Unis et treize autres pays étudiés. Les auteurs montrent que depuis le milieu des années 2000, la rémunération des dirigeants américains n'est pas significativement plus élevée, toutes choses égales par ailleurs, en particulier après avoir neutralisé les effets provenant d'une structure de rémunération plus risquée et de la plus grande taille et plus forte internationalisation des sociétés américaines.

Une évolution contrastée

selon la taille des entreprises

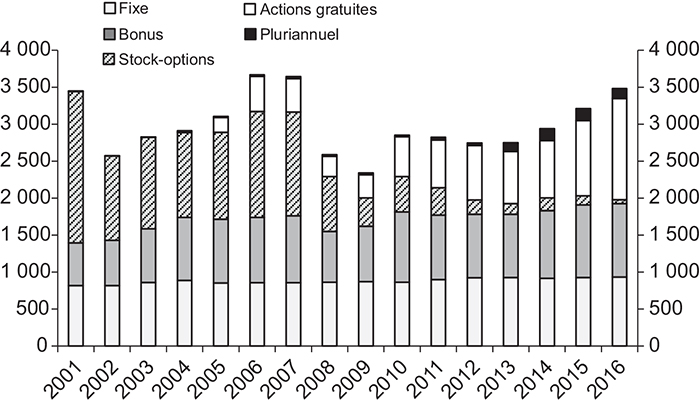

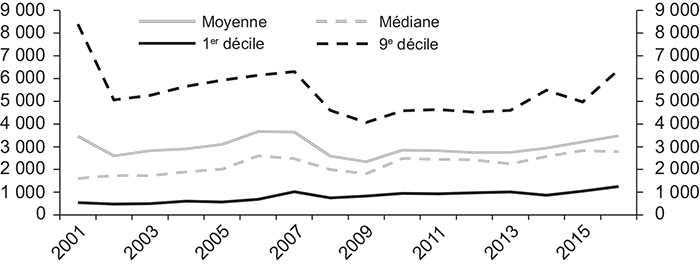

Les pratiques de rémunération en France ont évolué de manière bien distincte selon la position relative des rémunérations dans le haut ou dans le bas de la distribution. Les graphiques 2a et 2b (infra) présentent quelques statistiques descriptives de la rémunération en numéraire et de la rémunération totale dans le panel observé. On retrouve la progression moyenne des rémunérations en numéraire et la variation cyclique de la rémunération totale moyenne, présentées dans le graphique 1 (supra). Si l'on regarde la valeur médiane, la hausse de la rémunération en numéraire est plus franche (74 % en médiane contre près de 40 % en moyenne) et les rémunérations totales sont en nette progression (hausse de 73 % de la valeur médiane contre une relative stabilité en moyenne).

Les valeurs médianes sont en effet nettement inférieures aux valeurs moyennes en début de période. Cet écart s'explique par une moyenne biaisée à la hausse en raison des valeurs très élevées du haut de la distribution. Mais cet écart se réduit au fil des années. Cette réduction reflète une moindre dispersion des pratiques de rémunérations d'une entreprise à une autre, qui est confirmée par la forte baisse des écarts types durant la période (cf. tableau en annexe). Elle s'explique en partie par la baisse des plus hautes rémunérations au sein du panel. Entre la première moitié et la seconde moitié de la période, les rémunérations maximales trouvées dans le panel baissent très nettement et passent respectivement de 8,3 M€ à 4,7 M€ pour la rémunération en numéraire, et de 31,9 M€ à 17,9 M€ pour la rémunération totale.

Statistiques descriptives

(en milliers d'euros constants de 2016)

Graphique 2a

Rémunération en numéraire

Graphique 2b

Rémunération totale

Note : panel des 80 plus grandes sociétés du SBF120, chaque année, hors sociétés étrangères et SCA. La rémunération en numéraire inclut la rémunération fixe et le bonus. La rémunération totale inclut la rémunération en numéraire et les éléments de rémunération de long terme.

Source des deux graphiques : calculs de l'auteur basés sur les données des rapports annuels des sociétés.

La plus faible dispersion des pratiques de rémunération passe donc par une modération des versements les plus extravagants. Elle s'explique aussi par une convergence plus généralisée des pratiques de rémunération au sein du panel, comme l'illustre l'évolution des premier et neuvième déciles des rémunérations (cf. graphiques 2 supra). La valeur qui sépare les 10 % plus élevés (9e décile) varie autour de 3 M€ pour la rémunération en numéraire, et entre quatre et 6,5 M€ pour la rémunération totale (après une nette baisse en 20028). Les 10 % de rémunérations les plus élevées n'ont donc pas participé à la tendance à la hausse des valeurs moyennes ou médianes. En revanche, la progression a nettement bénéficié aux rémunérations du bas de la distribution : le premier décile des rémunérations, en numéraire et totales, a plus que doublé durant la période.

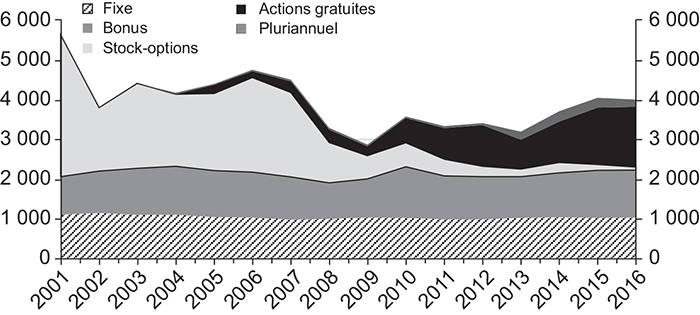

Pour mieux comprendre la convergence des pratiques de rémunération, les graphiques 3a et 3b (infra) présentent l'évolution des rémunérations en distinguant, d'une part, les quarante plus petites entreprises (cf. graphique 3a) et, d'autre part, les quarante plus grandes entreprises (cf. graphique 3b, infra) du panel. Parmi les quarante sociétés de plus petite taille, tous les éléments de rémunération sont en progression et les rémunérations totales ont doublé. La forte hausse s'explique surtout par les versements de bonus : leur valeur a triplé durant la période. L'évolution présente une forme radicalement différente pour les quarante plus grandes sociétés du panel (cf. graphique 3b). Les rémunérations en numéraire y sont relativement stables et les rémunérations de long terme sont en recul.

Rémunération moyenne des dirigeants par taille d'entreprise

Graphique 3a

40 plus petites entreprises du panel

Graphique 3b

40 plus grandes entreprises du panel

Note : panel des 80 plus grandes sociétés du SBF120, chaque année, hors sociétés étrangères et SCA.

Source des deux graphiques : calculs de l'auteur basés sur les données des rapports annuels des sociétés.

La baisse des rémunérations sous forme de titres parmi les plus grandes sociétés peut s'expliquer par les effets de la crise, du moins dans les années post-2008. Mais bien que les attributions repartent à la hausse dès 2013, elles ne retrouvent pas leurs niveaux d'avant-crise. Un autre élément explicatif de la baisse de longue période est la publication, depuis 2008, de l'estimation de la juste valeur de ces rémunérations dans les rapports annuels. Notre hypothèse est que le maintien dans le temps de la baisse post-2008 n'est pas étrangère au fait que la valorisation des rémunérations sous forme de titres ait été rendue publique depuis cette même année. Des études menées dans le contexte anglo-saxon tendent à montrer que la publication des valeurs des stock-options est suivie d'une baisse de leur attribution (Skantz, 2012) et que l'effet de l'opinion est particulièrement marqué sur la part des rémunérations versée sous forme de titres (Kuhnen et Niessen, 2012).

La publication des rémunérations et la pression de l'opinion publique peuvent expliquer la modération des plus hautes rémunérations. Réciproquement, les rémunérations du bas de la distribution ont pu fortement progresser. Notre hypothèse est que la transparence a permis aux dirigeants relativement moins payés de renégocier leurs émoluments à la hausse, par comparaison avec les pratiques observées dans le haut de la distribution. Tandis que l'opinion publique se concentre sur les rémunérations les plus élevées, elle laisse le champ libre à la progression des rémunérations situées en deçà, qui en comparaison paraissent plus tolérables. Elles se situent pourtant parmi les 1 % de revenus les plus élevés au sein de la population. Les plus hautes rémunérations sont les plus visibles et suscitent le plus de commentaires. Mais elles ont en réalité faiblement progressé et n'ont pas accentué les inégalités. Dans le même temps, les hautes rémunérations de second rang ont nettement progressé, venant accroître les inégalités par les hauts revenus, mais sans susciter de réaction ou de pression de la part de l'opinion publique.

L'excès de rémunération, après prise en compte

des facteurs économiques

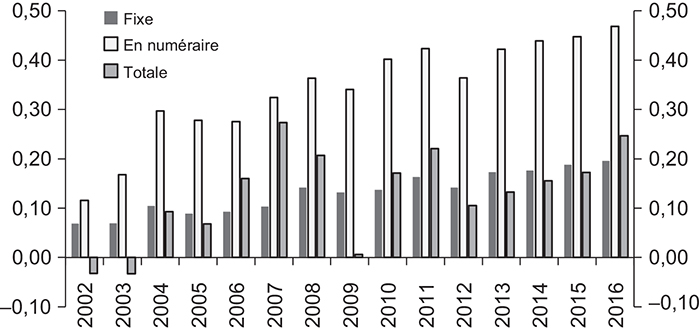

Le premier des facteurs explicatifs de la détermination des rémunérations managériales est la taille de l'entreprise (Murphy, 1999). D'autres caractéristiques de l'entreprise peuvent aussi l'influencer, comme le secteur d'activité, la structure du capital, les opportunités de croissance ou le niveau de risque (Beatty et Zajac, 1994 ; Margaritis et Psillaki, 2010). Certaines caractéristiques du dirigeant, comme l'ancienneté ou le fait de présider ou non le conseil d'administration, importent également (Hambrick et Finkelstein, 1995). Les observations précédentes pourraient être influencées par l'évolution de ces facteurs, par exemple une hausse plus rapide de la taille des plus petites entreprises pourrait y expliquer la plus forte hausse des rémunérations. Une régression linéaire est réalisée afin de contrôler ces effets. La part annuelle moyenne qui n'est pas expliquée par la régression (capturée par des variables annuelles indicatrices) peut alors se lire comme un excès de rémunération, au-delà de l'impact estimé des facteurs économiques.

Le graphique 4 (infra) présente l'excès de rémunération, en valeurs logarithmiques9. Ces valeurs peuvent, de manière approximative, être interprétées comme des pourcentages. On constate qu'après prise en compte de l'évolution de la taille des entreprises et en contrôlant l'effet des autres caractéristiques des entreprises et dirigeants, les éléments de rémunération sont en nette hausse dans l'ensemble du panel observé. Ainsi, toutes choses égales par ailleurs, les rémunérations fixes sont approximativement plus élevées de 20 % en fin de période. Après inclusion des bonus, les rémunérations en numéraire sont élevées de plus de 40 % par rapport à ce qu'elles auraient été pour des entreprises de mêmes caractéristiques en 2001. La prise en compte des rémunérations de long terme atténue l'effet des bonus, puisque les rémunérations totales, bien qu'en nette progression toutes choses égales par ailleurs, le sont bien moins que les rémunérations en numéraire.

Excès de rémunération

(en valeurs logarithmiques)

Note : valeurs des variables indicatrices annuelles (2001 omise et prise en référence) issues d'une régression linéaire des éléments de rémunération sur la taille de l'entreprise (chiffre d'affaires et capitalisation boursière), des effets fixes par entreprise (caractéristiques des entreprises), l'ancienneté du dirigeant et la dualité de ses fonctions (PDG ou directeur général). Panel des 80 plus grandes sociétés du SBF120, chaque année, hors sociétés étrangères et SCA. Valeurs en milliers d'euros constants de 2016, après transformation logarithmique. La rémunération en numéraire inclut la part fixe et les bonus.

Sources : calculs de l'auteur basés sur les données des rapports annuels des sociétés et Datastream.

À caractéristiques égales, les rémunérations sont significativement plus élevées en fin de période qu'en début de période. Les résultats confirment la progression continue de la part fixe et surtout la nette progression des bonus dans la rémunération en numéraire, qui se produit pour l'essentiel avant 2005. L'excès de rémunération totale n'est pas plus élevé en 2016 qu'en 2007, confirmant la modération des rémunérations sous forme de titres sur la seconde moitié de la période.

Les facteurs de marché expliquant la hausse

des rémunérations en France

Marché des dirigeants et marchés financiers

Des facteurs autres que ceux attachés à l'entreprise individuelle peuvent aussi expliquer l'évolution des rémunérations, en particulier des facteurs de marché. Premièrement, sur le marché des dirigeants, une intensification de la concurrence pour attirer le meilleur manager peut permettre à un dirigeant en place de négocier son salaire à la hausse, toutes choses égales par ailleurs, pour que sa rétribution reste en phase avec les opportunités offertes par les autres entreprises. Deuxièmement, sur les marchés financiers, la professionnalisation et l'activisme des actionnaires minoritaires peuvent conduire les entreprises à mettre en place des plans de rémunération plus incitatifs, venant accroître la valeur des éléments variables versés.

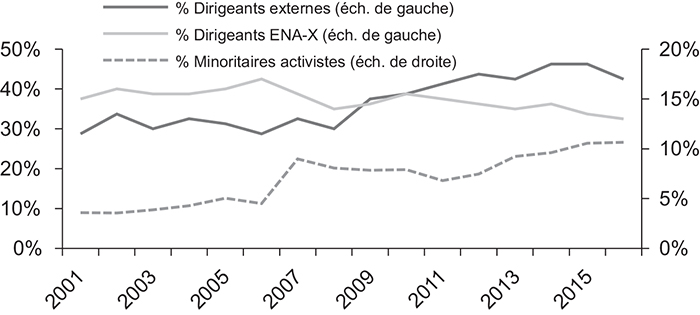

Deux indicateurs peuvent être retenus pour se faire une idée de l'évolution de ces forces de marché dans le cas français. Premièrement, le pourcentage de dirigeants qui ont été recrutés à l'extérieur de l'entreprise indique la part de dirigeants qui participent potentiellement au marché managérial. Ce marché se développe d'autant plus que les entreprises recrutent des dirigeants à l'extérieur de l'entreprise. Ces dirigeants, en comparaison de ceux recrutés en interne, seront plus souvent des généralistes et plus susceptibles de saisir des opportunités externes (Brockman et al., 2016). Deuxièmement, la part du capital de l'entreprise détenue par des investisseurs institutionnels activistes donne une indication de la pression faite par les marchés financiers sur la politique de rémunération du dirigeant. Le graphique 5 représente l'évolution de ces deux indicateurs dans les sociétés du panel.

Facteurs de marché : marché des dirigeants et actionnaires activistes

Note : un dirigeant est qualifié d'externe s'il a moins de deux années d'ancienneté dans la société lors de sa nomination (Brockman et al., 2016). Un actionnaire minoritaire (moins de 5 % du capital) est qualifié d'activiste s'il est catégorisé comme hedge fund dans la base de données de Thomson (Brav et al., 2008). Panel des 80 plus grandes sociétés du SBF120, chaque année, hors sociétés étrangères et SCA.

Source : calculs de l'auteur basés sur les données des rapports annuels des sociétés et Thomson One Banker – Ownership.

Depuis 2007, le pourcentage d'actionnaires minoritaires activistes et celui de dirigeants externes ont tous deux progressé. Les deux indicateurs ont fortement progressé à l'occasion de la chute des valeurs boursières en 2007 et 2008. Les institutionnels activistes ont renforcé leur position, d'une part, et des changements de dirigeants se sont opérés au profit de recrutements externes, d'autre part.

La montée des actionnaires activistes dans le capital des entreprises est cohérente avec la progression des bonus sur la seconde moitié de la période. De même, l'intensité de la concurrence qui accompagne l'accroissement de recrutements en externe est cohérente avec la progression des rémunérations fixes à partir de 2008 (cf graphique 4 supra). Des régressions non reportées ici confirment le pouvoir explicatif significatif de ces deux indicateurs sur les rémunérations.

En revanche, ces forces de marché ne semblent pas apporter d'explication à la très forte hausse des bonus entre 2001 et 2004, ni au net recul des rémunérations sous forme de titres après 2008. Pour ces deux évolutions, l'hypothèse d'un effet de la transparence est privilégiée. D'une part, la publication des politiques de rémunération a conduit les entreprises qui définissaient une politique de rémunération trop peu incitative à se conformer aux attentes des marchés financiers, en augmentant rapidement les ratios de bonus cibles entre 2001 et 2004. D'autre part, la publication des justes valeurs des rémunérations sous forme de titres à partir de 2008 a placé ces formes de rémunération sous la pression de l'opinion publique, prolongeant leur baisse au-delà des seuls effets de la crise.

Le graphique 5 (supra) présente aussi, dans le contexte particulier de la France, l'évolution du pourcentage de dirigeants issus de Polytechnique (X) et/ou de l'ENA. La part de ces dirigeants est élevée, puisqu'elle représente 40 % environ des dirigeants du panel jusqu'en 2006. Mais leur part diminue ensuite pour s'approcher des 30 % en fin de période. Leur préemption des postes de dirigeants des grandes entreprises cotées semble donc reculer. Le recours croissant à des dirigeants externes, observé depuis 2007, semble donc profiter à des dirigeants issus du secteur privé. Ce phénomène confirme une tendance au développement d'un marché de dirigeants généralistes, dont les contours semblent de moins en moins cantonnés aux élites républicaines traditionnelles.

Turnover et concurrence internationale

La concurrence sur le marché des dirigeants est possiblement rendue plus intense si le taux de turnover des dirigeants s'accroît et si la concurrence s'internationalise. Cependant, ces deux facteurs ne semblent pas avoir eu d'effet dans le cas des sociétés cotées en France.

La hausse notable des dirigeants généralistes en 2009, observée dans le graphique 5 (supra), a pu être facilitée par un fort taux de turnover cette année-là. Durant cette année qui a suivi la crise de 2008, un mandat de dirigeant sur cinq a pris fin, alors que la moyenne est de un sur dix par an sur l'ensemble de la période (voir « taux de turnover » dans le tableau en annexe). Cependant, en dehors de cette année exceptionnelle, le taux de turnover ne présente pas de tendance particulière sur la période, mais varie sensiblement à la hausse ou à la baisse d'une année à l'autre. Le recours croissant à des dirigeants généralistes, qui s'est poursuivi après 2009, ne s'explique donc pas par des remplacements plus fréquents des dirigeants en place, mais reflète une évolution dans les pratiques de recrutement lors des renouvellements réguliers de mandats.

La hausse des rémunérations peut être justifiée par la nécessité de les rendre concurrentielles avec celles observées dans les autres pays, en particulier les pays anglo-saxons. Dans une partie précédente, nous avons vu que les rémunérations sensiblement plus élevées aux États-Unis et en Grande-Bretagne s'expliquent en grande partie par un facteur de taille des entreprises et une structure de rémunération plus risquée (environ 60 % de la rémunération versée de manière conditionnelle sous forme de titres). Il est difficile d'estimer combien de dirigeants de sociétés cotées françaises seraient susceptibles d'être recrutés par des entreprises étrangères de plus grande taille et dans quelle mesure leur profil répondrait aux attentes d'entreprises plus internationalisées et soumises à des standards internationaux de gouvernance (Fernandes et al., 2013).

De manière réciproque, la part de dirigeants étrangers, au sein des sociétés cotées françaises, peut donner une indication du caractère international du marché des dirigeants. Durant la période observée, environ 5 % des dirigeants sont de nationalité étrangère. Ce taux est relativement instable durant la période, mais ne présente pas de tendance à la hausse (cf. tableau en annexe). De plus, l'observation plus détaillée de la base de données montre que dans environ la moitié des cas, il s'agit de sociétés dont l'actionnaire principal est étranger, et le dirigeant est alors de même nationalité que l'actionnaire. Le recrutement de dirigeants étrangers reste donc très minoritaire. Les données observées tendent finalement à conclure que le marché managérial français est relativement peu en concurrence avec les marchés managériaux des autres pays.

Conclusion

Les rémunérations des dirigeants des grandes entreprises cotées en France ont connu des évolutions contrastées sur la période 2001-2016. Les rémunérations en numéraire ont fortement progressé (+40 % en euros constants), particulièrement en raison de la forte hausse des bonus. Les rémunérations totales ont quant à elles évolué de manière cyclique et sans tendance à la hausse ; la hausse des rémunérations en numéraire étant compensée par la modération des rémunérations sous forme de titres depuis 2008.

Les causes de l'évolution des rémunérations sont multiples. Elles proviennent notamment de forces de marché, issues à la fois du marché du travail (des dirigeants) et des marchés financiers (activisme actionnarial). D'une part, le recrutement croissant de dirigeants en externe et l'intensification de la concurrence entre entreprises pour attirer les meilleurs managers contribuent à la hausse des rémunérations. D'autre part, la pression actionnariale croissante explique que la hausse des niveaux de rémunération ait surtout pris la forme d'une hausse des éléments incitatifs (bonus).

Les facteurs de marché n'expliquent cependant pas toutes les dimensions de l'évolution des rémunérations. Les conséquences de la transparence des rémunérations apportent des explications complémentaires, sous trois formes. D'abord, la publication des rémunérations permet aux dirigeants en place de se comparer avec leurs pairs et de négocier une hausse s'ils sont en deçà. Un effet de rattrapage a pu s'observer parmi les sociétés de plus petite taille. Ensuite, dans les premières années de la transparence, les entreprises sont pressurisées pour se conformer aux attentes des actionnaires, les conduisant à accroître la part variable des rémunérations. Les bonus ont effectivement drastiquement augmenté durant les années 2001-2004. Enfin, la révélation des rémunérations suscite un débat public qui exerce une pression sur les rémunérations les plus élevées. Cette pression de l'opinion publique a produit des effets puisque les rémunérations les plus élevées ont reculé sur l'ensemble de la période. Au total, entre un effet de rattrapage des rémunérations les plus basses et une modération des plus élevées, la transparence a produit une convergence des pratiques de rémunération.

Les rémunérations ont repris une tendance à la hausse depuis 2013. Cette même année, le say on pay était appliqué pour la première fois en France. Cette pratique ne semble pas avoir produit les effets attendus, les entreprises profitant probablement de la hausse des valeurs boursières et de l'indulgence actionnariale qui peut l'accompagner. Le vote contraignant dont disposent désormais les actionnaires pourra produire des effets ponctuels sur les rémunérations les plus extravagantes. Mais de manière générale, la pression actionnariale a plutôt eu pour effet dans le passé de rendre les rémunérations plus incitatives, avec pour conséquence l'accroissement des montants effectivement versés.

Des niveaux de rémunération excessifs peuvent constituer une forme d'extraction de rente de la part les dirigeants au détriment de l'ensemble des parties prenantes de l'entreprise – particulièrement les actionnaires et les salariés. Ils contribuent aussi à accroître les inégalités par les hauts revenus à l'extérieur de l'entreprise. La surenchère des rémunérations sur le marché des dirigeants et la pression d'actionnaires activistes sur les marchés financiers ont fourni des justifications à la hausse rapide des rémunérations en numéraire. La modération des rémunérations managériales, dans leur ensemble et pas seulement pour les plus visibles, passera par un équilibrage des forces en jeu dans leur détermination. Une représentativité plus variée dans les instances de gouvernance, incluant salariés et autres parties prenantes, pourrait apporter des forces contraires à celles qui ont jusqu'à présent joué en faveur de rémunérations plus élevées.