La saison 2018 des assemblées générales en France voit pour la première fois l'application de la loi Sapin 2, avec la mise en œuvre du vote contraignant sur les rémunérations des dirigeants. Tous les projets de résolution ont été adoptés1. Cependant, en raison de la participation d'actionnaires votant systématiquement favorablement, un taux d'approbation en apparence élevé cache parfois une opposition au niveau jugé excessif ou inadapté des rémunérations des dirigeants2. L'année 2016 avait été marquée par le rejet de propositions de rémunération des dirigeants de deux entreprises (Renault et Alstom), mais le vote était alors consultatif.

Les assemblées générales 2018 voient également l'aboutissement d'un activisme engagé d'actionnaires qui, après un accroissement de leur participation, proposent des résolutions allant en réalité jusqu'à une prise de contrôle. Ainsi le fonds activiste Elliott a obtenu la majorité des sièges au conseil d'administration de Telecom Italia le 4 mai 2018. Avec 9 % du capital, il a fait approuver la résolution conduisant à la nomination d'un nouveau conseil dans lequel les administrateurs représentant Bolloré, pourtant l'actionnaire dominant avec 24 % du capital, devenaient minoritaires. Le fonds avait le soutien d'un autre actionnaire important, la Caisse des dépôts italienne avec près de 5 % du capital, et des agences en conseil de vote ISS et Glass Lewis3.

Cette expression du pouvoir des actionnaires en assemblée générale résulte de l'évolution de la réglementation et des pratiques en France comme dans le reste de l'Europe au cours des vingt dernières années : l'accès à l'information en amont et après les assemblées a été facilité, le coût associé à l'exercice du vote a diminué, et le champ des résolutions a été élargi.

Cette évolution qui conduit à transférer une partie des prérogatives du conseil d'administration vers l'assemblée suscite des interrogations : l'assemblée est-elle un mécanisme de gouvernance efficace ? quels sont les bénéfices pour les actionnaires et les entreprises ? faut-il encourager encore davantage l'activisme actionnarial, ou davantage l'encadrer ?

L'Exercice des droits des actionnaires

dans le cadre de l'assemblée générale

Les trois missions principales de l'assemblée générale sont d'informer, de consulter et de décider. Pour les grandes sociétés cotées, les rôles d'information et de consultation (questions-réponses) ont longtemps prévalu. Si les actionnaires ont toujours voté sur les propositions de résolution, ces dernières étaient généralement approuvées à une majorité proche de 100 % avec une participation limitée.

Les questions de gouvernance ont d'abord ciblé le fonctionnement du conseil d'administration, organe central, mais souvent considéré comme une chambre d'enregistrement4. À partir des années 2000, l'attention est portée au droit des actionnaires dans le cadre de l'assemblée. Dans le même temps, le régulateur encadre l'activité des investisseurs institutionnels et gérants d'actifs ainsi que les agences en conseil de vote devenu des acteurs majeurs.

Les droits des actionnaires

Les droits des actionnaires dans le cadre des assemblées générales varient d'un pays à l'autre. Parmi les résolutions importantes5 généralement soumises au vote des actionnaires, on peut citer : (1) l'approbation des comptes ; (2) la nomination des administrateurs et des auditeurs ; (3) les variations de capital (augmentations, réductions, etc.) et la suppression éventuelle des droits préférentiels de souscription, les rachats d'actions, les émissions d'options ; (4) les fusions ; (5) les dividendes ; (6) la rémunération des dirigeants ; (7) les conventions réglementées ; (8) les modifications des statuts6.

La plupart des projets de résolution émanent du conseil d'administration. Toutefois les actionnaires (ou groupes d'actionnaires) représentant une part significative du capital (souvent fixée au minimum à 5 %, ou moins pour les grosses capitalisations) peuvent déposer des projets de résolution. L'objet de ces résolutions externes est encadré et variable selon les pays (proposition de nomination d'administrateur(s), modification des statuts, etc.). Alors que le vote est en règle générale contraignant en Europe, il n'est que consultatif aux États-Unis (règle 14a-8), où tout actionnaire détenant 1 % du capital depuis un an peut soumettre un projet de résolution. De plus, il n'est pas possible de proposer un administrateur comme on peut le faire dans d'autres pays comme la France7.

Les évolutions en France depuis la loi NRE

On rappelle ici les principales évolutions depuis la loi NRE de 2001 :

-

Loi NRE (2001) porte surtout sur l'organisation du conseil, mais prévoit une information accrue des actionnaires sur les rémunérations des dirigeants, étend le champ d'application des conventions réglementées qui concerne désormais également les conventions passées par la société avec l'un de ses actionnaires disposant d'une fraction des droits de vote supérieure à 5 %. Elle permet aux actionnaires détenant 5 % du capital (contre 10 % avant) de proposer des résolutions. Elle ouvre également la possibilité aux actionnaires de sociétés anonymes de voter aux assemblées générales par des moyens électroniques de télécommunication et facilite le vote des étrangers.

-

À la suite du Rapport Mansion (2005), l'information des actionnaires est rendue plus accessible (publication de l'ODJ de l'assemblée générale et des résultats) ; l'instauration de la record date ou date d'enregistrement met fin au blocage des titres8 ; le vote des étrangers est facilité ; la tenue des assemblées par visioconférence est autorisée.

-

Ces mesures qui améliorent l'information et diminuent le coût du vote sont complétées par une responsabilisation des sociétés de gestion avec l'article 314-102 règlement AMF (2007) obligeant les sociétés de gestion à avoir une politique de vote et à la rendre publique.

-

Loi Sapin 2 (2016) : après l'introduction d'un vote consultatif, la loi Sapin 2 instaure un droit de vote contraignant sur la rémunération des dirigeants des sociétés cotées (un vote ex post, pour la rémunération passée, un second ex ante pour la politique de rémunération future).

En 2015, à la suite des opérations SFR-Vivendi et Alstom9, l'AMF s'est interrogée sur l'opportunité de prévoir un vote pour les cessions d'actifs significatifs par une société cotée à l'image de ce qui se pratique instaurée dans certains pays10. Le régulateur recommande finalement (articles 223-2 II et 236-6 du règlement général de l'AMF) de prévoir une consultation préalable de l'assemblée générale pour les cessions (et les acquisitions) d'actifs significatifs par des sociétés cotées et opte dans ce cas pour une approche « soft law ».

Les évolutions récentes en Europe

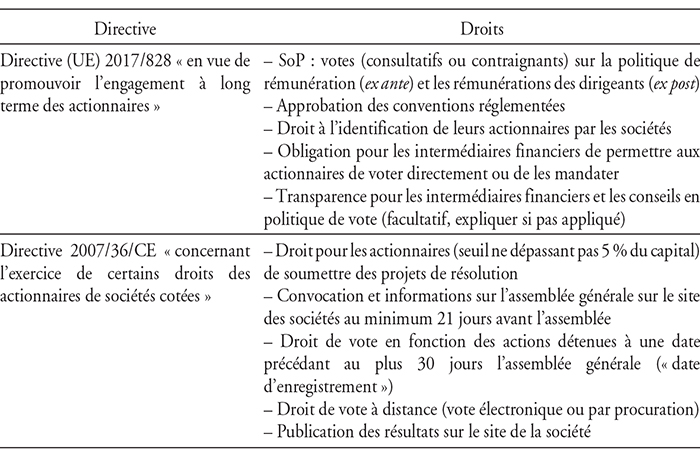

En Europe, différentes directives, dont deux consacrées spécifiquement aux droits des actionnaires (2007 et 2017) visent à harmoniser les législations sur les procédures, l'information et le pouvoir des actionnaires (résolutions devant/pouvant être soumises au vote). Le tableau 1 résume les principales évolutions en Europe depuis 2004.

Les directives européennes de 2007 et 2017

sur le droit des actionnaires

Sources : Directive (UE) 2017/828 ; Directive 2007/36/CE.

La directive européenne de 2017 (qui complète celle de 2007) vise à favoriser l'exercice du droit de vote par les actionnaires, à leur donner davantage d'information et de pouvoir, et à développer les interactions entre les sociétés et leurs actionnaires. Elle est en grande partie conforme aux évolutions de la législation française, qui l'a anticipée sur de nombreux points (avec en particulier l'instauration du say on pay (SoP) et les deux votes ex ante et ex post, consultatifs ou contraignants11, et du vote sur les conventions réglementées). Le texte prévoit également le droit pour toute société cotée d'identifier ses actionnaires12 et impose une plus grande transparence, d'une part aux investisseurs institutionnels et aux gestionnaires d'actifs ainsi qu'aux agences de conseil en vote13.

L'exercice des droits des actionnaires : les observations

Les données sur les assemblées générales en France sont relativement récentes. Jusqu'en 2005, les sociétés françaises, même cotées, apportaient une information limitée sur la participation et les résultats. L'information est plus accessible (sur le site des sociétés) depuis le rapport Mansion. Depuis 2005, l'Association française de gestion (AFG) réalise une enquête sur l'exercice des droits de vote des sociétés de gestion françaises dont les résultats sont publiés sur le site. Différentes études fournissent des statistiques sur la participation et les résultats des votes en assemblée générale, en Europe en particulier.

La participation

L'un des objectifs principaux du groupe Mansion comme des directives européennes était d'augmenter la participation jugée insuffisante en France comme dans le reste de l'Europe.

Aux États-Unis, elle serait comprise entre 70 % et 80 % selon les résultats de différentes études (Bethel et Gillan, 2002 ; Ferri et Sandino, 2009 ; Hamdani et Yafeh, 2012). De Jong et al. (2006) estiment la participation à 30 % aux Pays-Bas (sur la période 1998-2002).

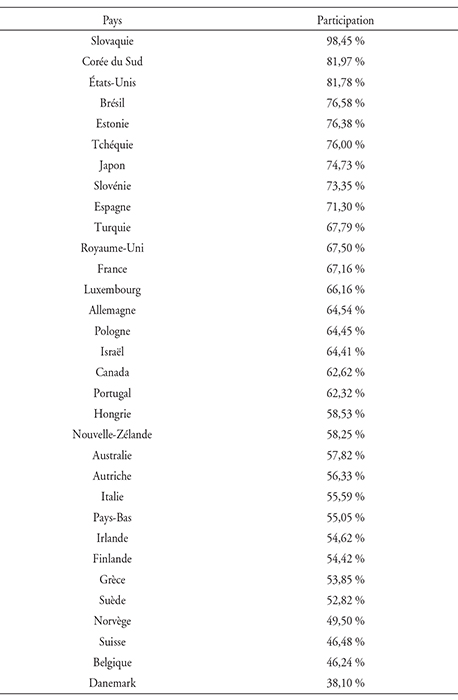

Hewitt (2011) examine la participation dans plusieurs pays dans le cadre de l'OCDE (Organisation de coopération et de développement économiques). Il mentionne la difficulté à obtenir des données et relève qu'elles sont accessibles essentiellement quand la loi ou les codes de bonne conduite encadrent le processus de diffusion de l'information. L'analyse porte sur les années 2009 et 2010 et pour chaque pays au moins trente entreprises figurent dans l'échantillon. Les résultats sont résumés dans le tableau 2 (infra). Ils confirment une participation nettement plus élevée aux États-Unis (plus de 80 %) que dans la plupart des pays européens (de l'ordre de 65 % en France, en Allemagne et au Royaume-Uni, par exemple). Hewitt (2011) explique la forte participation dans les sociétés américaines par la quasi-obligation de voter sous la loi ERISA qui s'applique aux institutionnels qui voteraient alors de manière « automatique ».

Participation dans les assemblées générales

dans des pays de l'OCDE

Source : Hewitt (2011).

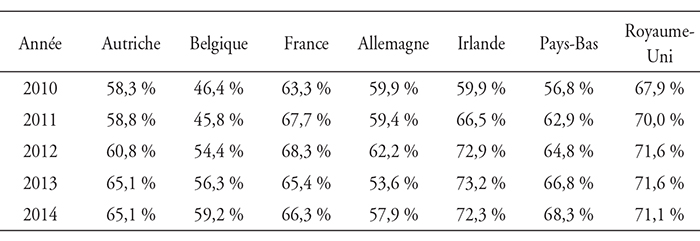

Plus récemment, Lafarre (2017) a recensé les résultats des assemblées dans sept pays de l'Union européenne (Allemagne, Autriche, Belgique, France, Irlande, Pays-Bas, Royaume-Uni) sur la période 2010-2014. L'échantillon est constitué des plus grosses capitalisations (37 sociétés du CAC 40 en France). La participation moyenne augmente régulièrement sur la période considérée, passant de 63,6 % en 2010 à 69,1 % en 2014 ; la transposition de la directive européenne explique sans doute en partie cette évolution. On remarque également la plus forte participation au Royaume-Uni sur l'ensemble de la période. La participation moyenne par pays (en %) et par année est reportée dans le tableau 3.

Participation moyenne par pays et par année

Source : Lafarre (2017).

Dans son ouvrage, Lafarre (2017) s'intéresse plus particulièrement au vote des « petits » actionnaires, définis comme détenant moins de 5 % du capital, le minimum légal prévu par la directive européenne pour l'obligation de déclarer un franchissement de seuil. Elle déduit des données (l'identité des votants n'est pas connue, les résultats diffusés par les sociétés sont globaux) que la participation des petits actionnaires est moins élevée que celle de ceux détenant plus de 5 % du capital. Le tableau 4 résume les résultats pour les sept pays européens.

Résultats pour les sept pays européens

Source : Lafarre (2017).

Le taux de participation des petits actionnaires en France se situe dans la moyenne européenne (50 % sur la période), le Royaume-Uni affichant le taux de participation le plus élevé avec une moyenne de 63 %.

L'enquête de l'AFG14 concernant le vote des sociétés de gestion françaises (enquête auprès de 52 sociétés de gestion) conclut à une participation en hausse sur la période 2010-2017. Elle s'élève à 73 % en 2017, la participation aux assemblées françaises est plus forte avec un taux de 79 % en augmentation de 4 % sur un an, contre 72 % en Europe hors France et 67 % hors Europe en augmentation de 11 % sur un an.

Aux États-Unis où la participation s'avère élevée, les actionnaires sont très majoritairement des investisseurs institutionnels (63 % du capital des sociétés américaines, Bebchuk, Cohen et Hirst, 2017), avec une part croissante des fonds indiciels et Exchange Trading Funds (ETF) diversifiés et adoptant une gestion passive (Schmidt et Fahlenbrach, 2017). On peut ainsi penser qu'en dépit d'une part relativement faible détenue les sociétés, ils exercent leur droit de vote en assemblée générale, comme le suggèrent Appel et al. (2016).

Les résultats des assemblées générales

Taux d'approbation

En moyenne, sur l'ensemble des projets de résolution soumis aux assemblées générale, le taux d'approbation (nombre de votes favorables/nombre total de votes) moyen s'avère extrêmement élevé. Selon Hewitt (2011), il serait compris entre 94 % et 100 % pour les trente et un pays de l'échantillon et atteindrait 97 % en moyenne (100 % en Slovénie et Corée du Sud).

Ce taux d'approbation n'est toutefois pas nécessairement révélateur d'un soutien massif des actionnaires aux dirigeants pour plusieurs raisons : (1) l'abstention (cf. supra), (2) le retrait de certaines résolutions avant l'assemblée, (3) le caractère routinier de nombreuses résolutions qui n'appelle pas d'opposition, (4) a contrario, le vote contre des propositions émanant des actionnaires qui s'apparente davantage à un soutien des actionnaires au management15.

Il est difficile d'estimer la proportion de résolutions retirées avant l'assemblée16. Plusieurs études ont analysé plus particulièrement les résultats des votes sur les résolutions « sensibles » et celles présentées par les actionnaires (résolutions « externes »).

Les résolutions les plus controversées

Les résolutions les plus controversées concernent la gouvernance des entreprises : beaucoup ont trait à la nomination/révocation des administrateurs, à la rémunération des dirigeants et également à des modifications des statuts. L'opposition cible également les résolutions susceptibles d'affecter directement les droits à flux des actionnaires actuels et qui s'apparentent parfois à des dispositifs anti-OPA (conventions réglementées, émissions sans DPS (droit préférentiel de souscription), délégations pour augmentation de capital en période d'OPA, autres variations de capital).

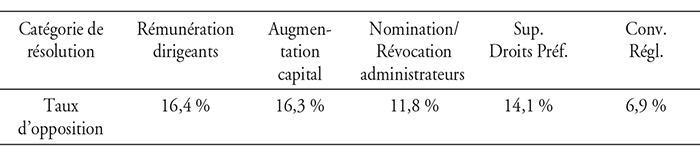

Le taux d'opposition en France s'avère près de deux fois plus élevé que celui constaté dans les sept autres pays européens (sauf pour les conventions réglementées où il se situe dans la moyenne). Le tableau 5 (infra) résume le taux d'opposition en % (nombre de votes contre ou abstention/nombre total de votes) dans le cas de la France (37 sociétés du CAC 40) pour la période 2010-2014.

Taux d'opposition dans le cas de la France

Source : Ferrare (2017).

L'enquête annuelle de l'AFG confirme que les gérants français ont voté au moins une fois contre dans 80 % des assemblées françaises, les résolutions afférentes aux rémunérations (actions gratuites, options, say on pay, etc.) catalysant les votes d'opposition avec 40 % des résolutions contestées en 2017.

Résolutions rejetées et résolutions mises à l'ordre du jour

par les actionnaires

Le nombre de résolutions rejetées reste néanmoins très faible : Ferrare recense seulement 166 rejets sur un total de 21 000 résolutions, et le nombre tombe à 67 si l'on exclut les projets de résolution externes17.

Le désaccord avec les projets soumis à l'assemblée ne s'exprime pas uniquement par un vote contre, mais peut passer par une contreproposition faite aux co-associés par l'un (ou plusieurs) d'entre eux. Le simple fait qu'un (ou plusieurs) actionnaires soumette un projet de résolution traduit souvent une forme d'opposition. Il signifie qu'un accord n'a pas été trouvé en amont sur un point important. Les propositions externes peuvent également être l'expression d'une catégorie particulière d'actionnaires comme les salariés. Il n'est pas surprenant qu'elles soient plus fréquentes en France où le taux d'opposition est élevé (20 dans l'échantillon de Ferrare (2017), 34 dans celui de Hewitt (2011), 80 dans Charléty et al. (2009), l'analyse portant sur l'ensemble des assemblées du SBF 250 de 2005 à 2008). Elles sont également nombreuses en Allemagne (20 chez Ferrare (2017), 22 chez Hewitt (2011)) où tout actionnaire peut soumettre un projet. Hewitt ne recense que 49 cas de résolutions externes aux États-Unis (sur un total de 274), ce qui peut paraître faible, cependant le vote est consultatif aux États-Unis contrairement aux pays européens (dont la France). Elles portent en majeure partie sur les mêmes thèmes que les résolutions contestées : questions de gouvernance (rémunération avant l'introduction du SoP, nomination/révocation des administrateurs), variations de capital et demandes particulières de certains actionnaires (stock-options pour les salariés, par exemple). Ferrare (2017) indique qu'elles sont rarement acceptées. Toutefois, dans Charléty et al. (2009), près d'un quart d'entre elles sont adoptées. Renneboog et Szilagyi (2011) estiment également que 25 % des résolutions externes sont acceptées au Royaume-Uni.

Les assemblées générales

comme mode de gouvernance

Les assemblées générales occupent une place centrale dans la gouvernance : c'est l'unique lieu où, une fois par an, les actionnaires ont la possibilité de poser des questions aux mandataires sociaux et prennent des décisions, essentielles pour certaines comme la nomination des administrateurs, ou encore les fusions.

Certains, comme Bebchuk (2004), souhaitent que davantage de pouvoir soit donné aux actionnaires à l'occasion des assemblées. Il milite en faveur d'une augmentation des catégories de résolutions proposées à l'initiative des actionnaires, avec un vote contraignant (notamment en vue de l'élection d'administrateurs ou de modifications statutaires, et ne pas se limiter au pouvoir d'approuver comme c'est le cas aux États-Unis). Il propose également d'étendre les pouvoirs à des décisions stratégiques comme la cession d'actifs significatifs18. Il évoque la possibilité pour les actionnaires de soumettre des projets de fusion, de vente d'actifs, voire de dissolution. Selon l'auteur, donner davantage de pouvoir aux actionnaires n'est pas une fin en soi, mais permet d'assurer les conditions qui responsabilisent le conseil d'administration dans l'intérêt de l'ensemble des associés.

La position de Bebchuk ne fait pas l'unanimité. L'abstention des petits porteurs peut faire craindre que les décisions prises ne traduisent pas nécessairement la position de la majorité des associés. On peut aussi penser que des actionnaires mal informés prennent de mauvaises décisions, contraires à leurs intérêts. En opposition à Bebchuk, Bainbridge (2015) alerte également des dangers associés au développement de l'activisme actionnarial. Il avance les arguments suivants : les interventions des activistes sont diverses. Certaines ont comme objectif légitime de responsabiliser conseil et management. D'autres sont motivées par la croyance d'une supériorité sur la manière de gérer la société, qui très discutable. Enfin, dans certains cas, l'activiste peut défendre des intérêts non partagés par l'ensemble des associés.

Efficacité des assemblées générales comme mode de gouvernance :

éléments de théorie

L'argumentation de Bebchuk s'inscrit dans la logique du problème d'agence classique souligné par Berle et Means (1933) et analysé par Jensen et Meckling (1976) entre actionnaires et dirigeants. L'assemblée générale figure alors parmi les mécanismes de gouvernance d'entreprise directs à la disposition des actionnaires.

Passager clandestin et participation

L'efficacité des assemblées générales peut s'analyser en première approche dans le contexte général de l'activisme actionnarial. À cet égard, le problème du passager clandestin, mis en évidence pour la première fois par Grossman et Hart (1980), s'applique aux assemblées : dans le cas d'un actionnariat très dispersé et homogène (même objectif partagé par les associés), aucun petit actionnaire n'a intérêt à voter, quand le vote est coûteux, s'il pense que les autres associés voteront et que sa voix n'affectera pas le résultat. Dans ce cas limite, aucun actionnaire ne vote et le seul équilibre est celui où l'absentéisme est généralisé.

Plus généralement, dès lors qu'il y a peu de chance d'affecter l'issue de l'assemblée, et que le bénéfice attendu, proportionnel à la part du capital détenue, est faible, il est rationnel de s'abstenir19. Seuls les plus gros actionnaires ont alors intérêt à exercer leur droit de vote.

L'abstention peut être stratégique même quand voter n'entraîne aucun coût. Comme l'expliquent Feddersen et Pesendorfer (1999), si l'information est imparfaite et asymétrique, les électeurs les moins bien informés ont intérêt à s'abstenir afin de ne pas biaiser le résultat dans un sens erroné. Ils préfèrent en définitive déléguer le choix aux électeurs les mieux informés.

Suivant ces analyses, un taux d'abstention élevé aux assemblées ne compromet pas la légitimité de l'assemblée. Au contraire, il serait le témoin d'une certaine efficacité, les associés les plus motivés20 et/ou les mieux informés exerçant leur droit de vote au bénéfice des minoritaires/des moins bien informés.

Les conflits d'intérêts entre actionnaires

Les analyses précédentes prédisent une participation limitée aux actionnaires les plus importants et les mieux informés, et une expression unanime des votants, pour ou contre, dans l'intérêt de l'ensemble des associés. L'assemblée serait alors un mécanisme efficace de gouvernance malgré une participation limitée.

Si Lafarre (2017) confirme une abstention plus marquée des petits actionnaires, les résultats des différentes études mettent en lumière des résolutions contestées en dépit d'un taux de rejet faible. Par ailleurs, la quasi-unanimité prévaut essentiellement dans le cas de résolutions approuvées, pas pour les propositions rejetées.

L'hétérogénéité des actionnaires permet d'expliquer ces constats. Ils se différencient sur deux dimensions : la part détenue, mais également l'objectif poursuivi. Par exemple, les actionnaires individuels et familles qui sont des actionnaires importants en France ne partagent pas toujours la vision des institutionnels. Parmi ces derniers, certains détiennent parfois des parts importantes dans des entreprises d'une même industrie et considèrent l'impact d'une fusion ou d'une cession sur la valeur totale de leur portefeuille, ce qui n'est pas le point de vue de leurs co-associés21. Les actionnaires salariés, ou encore les ONG, les fonds éthiques ont également leur propre vision de la politique à suivre.

En cas de conflits d'intérêts entre associés, il devient difficile de définir la « bonne décision ». On aimerait se référer au bien-être social, mais le concept est difficilement applicable dans le contexte des assemblées générales. Nous proposons ici un critère simple : le mécanisme de vote en assemblée générale conduit-il à adopter des résolutions qui ont l'assentiment de la majorité des actionnaires ?

Le raisonnement précédent suggère une réponse négative : si les petits actionnaires s'abstiennent, le résultat est conforme aux préférences des actionnaires les plus importants et pas nécessairement à celles de la majorité. Ritzberger (2005) aboutit à une conclusion encore plus tranchée22. Il prend l'hypothèse d'un actionnariat hétérogène en préférences (certains actionnaires sont favorables à une résolution, d'autres défavorables) et en voix (parts détenues différentes) et d'un coût très faible du vote. Il montre alors que l'unique équilibre de Nash est l'unanimité pour la résolution quand l'actionnaire dominant est favorable à la résolution (un seul actionnaire vote à l'équilibre, la résolution est adoptée, même si une majorité est défavorable). S'il est contre, il n'existe pas d'équilibre23. Ritzberger (2005) conclut que le management a tout intérêt à négocier en amont de l'assemblée générale avec l'actionnaire dominant afin de s'assurer de l'adoption des résolutions.

Les règles de quorum visent à augmenter la participation et la représentativité du résultat du vote. La tenue de l'assemblée exige le plus souvent un quorum minimum, statutaire ou réglementaire24. Il ressort de l'analyse théorique (Charléty et al., 2017a) qu'un quorum minimum a des effets opposés : d'une part, il génère un équilibre où les actionnaires s'abstiennent stratégiquement de voter afin d'empêcher l'adoption des résolutions. Ainsi le quorum minimum conduit paradoxalement à diminuer la participation. D'autre part, il incite des actionnaires favorables, pas nécessairement importants, à se coordonner tacitement pour faire adopter la résolution25. Dans ce cas, la participation augmente avec le quorum26. Le vote obligatoire27 a des effets similaires (Charléty et al., 2017b). Une majorité de votants obligatoires « pour » peut conduire à deux situations opposées : (1) décourager les opposants, la résolution est alors adoptée avec une participation limitée aux actionnaires qui votent toujours ; (2) mobiliser les opposants, la résolution est alors rejetée avec une forte participation. Un résultat symétrique est obtenu avec une majorité de votants obligatoires « contre ». Toutefois, les opposants de la coalition « contre » sont nécessairement des gros actionnaires, ce qui n'est pas nécessairement le cas de la coalition « pour »28. Il ressort ainsi de l'analyse qu'il est plus facile de s'opposer en soumettant un projet de résolution non agréé par le conseil d'administration que voter contre un projet soumis par le conseil d'administration29. Ce résultat est cohérent avec les observations : comme souligné précédemment, si les résolutions proposées par le conseil d'administration font l'objet de contestations, elles sont très rarement rejetées. A contrario, les résolutions soumises à l'initiative d'un ou plusieurs actionnaires sont souvent adoptées30.

Matsusaka et Ozbas (2017) soulignent également l'importance du droit de proposer plutôt que d'approuver dans les assemblées. Leur analyse se concentre sur l'étape qui précède l'assemblée générale. Leur modèle a trois acteurs : un actionnaire important (mais pas majoritaire), une équipe dirigeante et une multitude de petits actionnaires considérés comme un seul agent non stratégique. Chacun des acteurs a son propre agenda. Ils montrent que l'actionnaire dominant, s'il a la possibilité de mettre une contre-résolution à l'ordre du jour de l'assemblée (par exemple, un conseil d'administration concurrent), oriente l'ordre du jour établi par le management dans son intérêt tout en restant acceptable par les minoritaires. Ainsi, selon que l'objectif de l'actionnaire dominant est aligné ou pas avec celui des minoritaires, le droit de soumettre une résolution contribue, ou pas, à défendre l'intérêt des minoritaires.

Assemblées générales et activisme actionnarial :

les bénéfices pour les actionnaires et les entreprises

L'analyse théorique permet de clarifier les mécanismes en jeu dans les assemblées générales et le rôle que l'on peut attendre pour la gouvernance des entreprises. Parmi les principaux enseignements :

-

l'incitation à voter dépend du coût du vote comparé au bénéfice attendu ;

-

le bénéfice attendu du vote dépend de la part détenue, mais aussi des anticipations concernant le vote des co-associés (inutile de voter pour, si le vote des associés suffit à faire adopter une résolution ou si le vote ne modifie pas le résultat, a contrario le vote pour est utile si on pense qu'il peut faire basculer le résultat) ; des bénéfices spécifiques à certains actionnaires peuvent s'ajouter ;

-

le résultat du vote ne correspond pas nécessairement à la préférence de la majorité des actionnaires ;

-

le rejet d'une résolution nécessite la coordination d'actionnaires opposés détenant des parts significatives ;

-

il est plus facile de s'opposer au conseil d'administration en proposant et faisant adopter une résolution externe qu'en votant contre une résolution émanant du conseil d'administration.

Les assemblées générales ne peuvent donc être assimilées à de simples chambres d'enregistrement. Toutefois, on ne peut conclure à la question controversée de leur efficacité comme mode de gouvernance : contribuent-elles à responsabiliser management et conseil d'administration des entreprises dans l'intérêt de la majorité des actionnaires comme l'avance Bebchuk, ou au contraire à favoriser certains actionnaires activistes au détriment des autres associés comme le suggère Bainbridge ?

L'analyse empirique ne permet pas de vérifier si les résultats du vote (ou de l'activisme) observés en assemblée générale reflètent les préférences de la majorité des actionnaires. En revanche, tous les actionnaires partagent un même objectif, valoriser au mieux leur participation dans l'entreprise, même si cet objectif n'est pas nécessairement le seul31. Par conséquent, une première approche consiste à évaluer les conséquences boursières associées à des événements importants comme la contestation significative des résolutions proposées par le conseil, ou la soumission de résolutions externes. En complément, plusieurs études analysent les changements effectivement intervenus dans les entreprises en relation avec les assemblées générales, afin de mieux comprendre les sources des (éventuelles) modifications de richesse. Dans le cas d'événements portés par un ou plusieurs actionnaires identifiés, on examinera également, à la lumière de la littérature empirique, si c'est plutôt l'intérêt privé qui prévaut, au détriment de l'intérêt des autres associés, ou si au contraire l'ensemble des actionnaires bénéficient de l'activisme de co-associés sans en supporter le coût.

Participation et résolutions contestées

Pour beaucoup d'actionnaires, voter en assemblée générale est le seul moyen utilisé (en dehors de la vente du titre) pour exprimer leur accord ou désaccord avec la stratégie de l'entreprise. Si le vote a un coût, il est en effet limité par rapport à d'autres formes d'activisme : la faculté de proposer directement des résolutions requiert la détention d'une part significative du capital, et donc une moindre liquidité et diversification ; la possibilité de négocier directement avec l'entreprise suppose également un minimum de parts afin d'être crédible et que l'activité soit rentable.

Ainsi, même quand leur part est limitée, les institutionnels participent largement aux assemblées générales. En France, comme noté plus haut, les gérants français exercent leur droit de vote dans 73 % des assemblées générales et s'expriment au moins une fois contre une résolution proposée par le conseil dans dans 80 % des assemblées françaises (enquête AFG, 2017). Appel et al. (2016) confirment que les fonds indiciels votent malgré des participations limitées, et souvent contre les résolutions proposées par le conseil d'administration : le taux d'opposition sur des points de gouvernance (droits de vote double, pilules empoisonnées, etc.) augmente avec leur part globale ; de plus, leur présence est associée à davantage d'administrateurs indépendants, moins de dispositifs anti-OPA et moins de dissociation entre droits à flux et droits de vote32. Les auteurs suggèrent que les fonds indiciels ont une influence positive sur la gouvernance. Les conclusions de Schmidt et Fahlenbrach (2017) sont moins positives : selon leurs résultats, les dirigeants ont davantage de pouvoir (regroupement des fonctions de présidence et de direction générale), les administrateurs indépendants davantage de mandats à la suite d'une augmentation de la part des fonds indiciels, et ces événements s'accompagnent d'une baisse de la valeur des titres. De même, les opérations de fusions-acquisitions détruisant de la valeur sont plus nombreuses. Les auteurs soulignent cependant que les conclusions des deux études ne sont pas incompatibles. Elles révèlent que les fonds indiciels votent conformément à une charte générale sur des points de gouvernance simple, mais ne sont pas en mesure d'évaluer correctement des politiques plus compliquées comme les fusions-acquisitions, un vote éclairé exigeant une analyse plus approfondie trop coûteuse.

On peut également relier ces constatations à l'influence des agences de conseil en vote ou proxy advisors33. L'obligation de voter (ou d'avoir une politique de vote) combinée au coût disproportionné d'une analyse approfondie des résolutions en comparaison du gain attendu pour les fonds diversifiés conduit nombre d'entre eux à déléguer totalement le vote à ces agences (de 15 % à 20 % des fonds communs de placement selon Dent, 2014), à voter selon leurs recommandations, ou au moins à en prendre connaissance avant de voter. Il est établi que le recours aux agences de conseil diminue avec la concentration de l'actionnariat, et qu'il influe sur le taux de contestation : l'augmentation est estimée à 20 % pour les élections d'administrateurs (Choi et al., 2009), voire à 25 % pour le SoP (Ertimur et al., 2013 ; Malenko et Shen, 2016) aux États-Unis quand leurs recommandations sont négatives. Les conclusions de Hitz et Lehman (2017) pour l'Europe vont dans le même sens avec des effets moins prononcés. Le rôle croissant des agences peut donc expliquer en partie les résultats précédents sur l'exercice du droit de vote et l'opposition exprimée des actionnaires, même diversifiés et adoptant une gestion passive. Pour certains, ce rôle est positif les actionnaires bénéficient d'informations pertinentes. Pour d'autres, les analyses restent superficielles, surtout pour des décisions complexes, s'agissant d'acteurs qui ne sont pas eux-mêmes investisseurs, et parfois sujets à des conflits d'intérêts quand ils conseillent en parallèle les sociétés sur leur gouvernance. Cela permet de mieux comprendre les résultats contrastés énoncés plus haut.

Les analyses précédentes évaluent les conséquences de la contestation de manière indirecte en examinant la corrélation entre la représentation de certains actionnaires, le taux d'opposition et l'évolution de la gouvernance. Dans un document de recherche, Brochet et al. (2018) évaluent directement l'impact boursier de la contestation. Ils estiment que toute l'information pertinente est intégrée dans les cours sur la période allant de l'envoi des documents relatifs à l'assemblée jusqu'à l'assemblée elle-même. Leur analyse porte sur 28 000 assemblées générales d'entreprises américaines du Russell 3 000 entre 2003 et 2012. Les auteurs considèrent qu'une résolution est contestée si le taux d'approbation, concernant les résolutions émanant du conseil d'administration, est inférieur à 80 %34. Selon ce critère, 3,6 % des assemblées sont contestées. Après les résolutions sur le conseil d'administration, les plus contestées portent sur la rémunération/les stock-options, les augmentations de capital et les pilules empoisonnées. L'impact boursier, bien que faible (de 0,6 % à 1,8 % selon le type de résolution) est positif et significatif. De plus, il augmente avec le taux d'opposition et s'avère plus élevé pour les entreprises les moins performantes35. Ces résultats suggèrent que les actionnaires anticipent des conséquences positives à la suite du signal donné en assemblée.

Cette hypothèse est validée par différentes études36. Par exemple, Del Guercio et al. (2008) ont analysé la réaction des conseils d'administration à la suite de campagnes d'activistes encourageant à ne pas voter lors d'élections d'administrateurs. Ils observent des modifications opérées dans les entreprises à la suite d'élections contestées comme une augmentation de la rentabilité ou une plus grande rotation des PDG moins performants que la moyenne, elle-même accompagnée d'une réaction boursière positive. D'autres auteurs aboutissent à des conclusions similaires. Alissa (2015) examine le cas du SoP au Royaume-Uni (vote non contraignant). Il constate, sur la base de dix années de pratique, que l'opposition augmente avec le niveau jugé excessif des rémunérations. Les plus contestées diminuent à la suite de l'assemblée, alors que le taux de rotation des dirigeants augmente37.

Les résolutions proposées par les actionnaires

Plutôt que de voter contre une résolution émanant du conseil d'administration, un (ou plusieurs) actionnaires peuvent choisir de proposer une résolution. Ce mode d'activisme serait, d'après la théorie, plus efficace pour faire adopter une résolution éventuellement contre l'avis du conseil d'administration (en France comme dans la plupart des pays européens, le vote est contraignant, au contraire des États-Unis). C'est évidemment un mécanisme plus coûteux dans la mesure où il suppose la détention d'une part significative et donc une moindre liquidité/diversification, et s'accompagne souvent d'une campagne d'information auprès des autres actionnaires. Dans certains cas, la proposition peut répondre à des intérêts particuliers plutôt qu'à celui de l'ensemble ou de la majorité des actionnaires.

Les premières analyses empiriques réalisées aux États-Unis sur les résolutions externes concluaient à l'absence de résultats significatifs sur les cours boursiers. Par exemple, Karpoff et al. (1996) ne décèlent aucun impact pour les résolutions soumises par les institutionnels sur la période 1986-1990, et ce quels que soient le promoteur (essentiellement des fonds de pension) et le motif de la résolution. De plus, le vote n'est suivi d'aucun effet dans les sociétés concernées38. Les résultats de plusieurs travaux réalisés au cours des dix dernières années sont plus positifs. Thomas et Cotter (2007) et Renneboog et Szilagyi (2011) mettent en évidence un impact boursier faible, de l'ordre de 1 %, mais positif et significatif, et d'autant plus important que les performances de la cible sont mauvaises. Et alors même que le vote n'est pas contraignant, les résolutions votées à plus de 50 % sont très souvent appliquées par le conseil d'administration, surtout celles qui touchent à la gouvernance et aux dispositifs anti-OPA en particulier (Thomas et Cotter, 2007). Cuñat et al. (2012) et Cuñat et al. (2015) analysent respectivement le cas de résolutions portant sur la suppression de mesures anti-OPA et l'introduction du SoP (avant qu'il ne devienne une obligation légale en 2010). Dans les deux cas, la réaction boursière est positive, et de l'ordre de 5 % pour les résolutions votées par une majorité. La probabilité pour que le conseil d'administration applique la résolution est alors deux fois plus élevée. Finalement, la performance (ROA, ROE, Q de Tobin, etc.) des firmes où la proposition est votée à la majorité s'améliore dans l'année qui suit. En résumé, les études récentes effectuées aux États-Unis confirment que la faculté de soumettre des résolutions en assemblée est un mécanisme de gouvernance efficace. Les résultats pour l'Europe sont moins concluants. Cziraki et al. (2010) estiment un impact boursier négatif, alors que la nature des propositions et les entreprises visées ont des caractéristiques proches du cas américain. Les auteurs expliquent ce résultat par une hypothèse de signal : les propositions externes révèlent au marché que les entreprises visées sont mal gouvernées/peu performantes. Comme peu de résolutions sont adoptées (le vote est ici contraignant), il est logique que le cours s'ajuste à la baisse si on n'anticipe aucun changement de politique de la part des entreprises.

Comme précisé plus haut, les résolutions externes portent en majeure partie sur des points de gouvernance. Les promoteurs des résolutions externes aux États-Unis sont d'abord les fonds de pension, suivis par les personnes physiques, les syndicats, les autres fonds comme les fonds socialement responsables (les fonds communs de placement présentent très peu de résolutions) et les groupes religieux. En quoi les propositions externes émanant d'actionnaires particuliers comme les syndicats, les salariés, les fonds socialement responsables, sont-elles spécifiques ? Quelles sont leurs conséquences ? Prevost et al. (2012) examinent les résolutions proposées par les fonds contrôlés par les syndicats entre 1998 et 2002 aux États-Unis. Elles portent en grande majorité sur la gouvernance (organisation du conseil, rémunération des dirigeants, etc.) et pour une minorité (11 propositions sur 481) sur des points plus spécifiques comme la représentation du syndicat au conseil d'administration et une rémunération liée à des performances « sociales ». Il ressort de l'analyse que les résolutions votées à la majorité sont très souvent adoptées, et ce d'autant plus que le taux d'approbation est élevé, et les syndicats présents dans l'entreprise. Dans ce cas, la réaction boursière dans la période de l'assemblée est positive, de l'ordre de 2,5 %. En revanche, les résolutions spécifiques sont fortement contestées, n'atteignent jamais la majorité et ne sont jamais mises en oeuvre. Ertimur et al. (2010) analysent les résolutions externes proposées par différentes catégories d'actionnaires. Ils obtiennent des résultats similaires39 concernant les syndicats ; plus généralement, ils trouvent que les résolutions proposées par un acteur ayant un pouvoir de négociation (comme un syndicat ou un gros actionnaire) ont davantage de chances d'être appliquées. Il semble néanmoins que c'est d'abord la nature de la résolution qui emporte l'adhésion des co-associés, et que l'identité du promoteur a peu d'influence40. Toutefois Matsusaka et al. (2018) montrent que les syndicats proposent davantage de résolutions, de manière stratégique dans l'année précédant la fin des contrats de travail, avec à la clé de meilleures conditions de rémunération pour les travailleurs syndiqués. Ces résultats originaux suggèrent que les résolutions externes peuvent effectivement servir de levier pour défendre des intérêts particuliers.

Les résolutions proposées par les investisseurs socialement responsables et religieux portent également en grande partie sur des questions de gouvernance avec des objectifs comme un élargissement du conseil d'administration aux parties prenantes ou une modération des rémunérations des dirigeants. Le taux d'approbation est plus faible que dans le cas des fonds de pension (de l'ordre de 20 %) et un tiers des résolutions votées à majorité sont adoptées (Renneboog et Szilagyi, 2011). Comme pour les fonds de pension, les différentes études concluent à un impact boursier positif, bien que limité, quand les résolutions sont votées à plus de 50 %, suivi par une amélioration des performances économiques des entreprises ciblées (voir également Flammer, 2015, ou Dimson et al., 2015).

En résumé, les résolutions externes ont globalement un impact boursier positif, bien que faible, même quand le vote n'est pas contraignant comme aux États-Unis. Elles sont souvent mises en œuvre et il s'ensuit alors de meilleures performances économiques. Finalement, même si certaines résolutions peuvent en partie répondre à des préoccupations spécifiques, le bénéfice partagé par l'ensemble des actionnaires semble supérieur au coût éventuellement lié à la poursuite d'intérêts privés.

Engagement actionnarial et rôle des hedge funds

Les investisseurs (institutionnels, associations d'actionnaires en France notamment) ont toujours communiqué avec les entreprises dont ils détiennent des parts significatives, et inversement. Parmi les canaux traditionnellement utilisés, on peut citer les roadshows effectués à l'occasion d'opérations particulières, les présentations régulières des résultats aux analystes, etc. Ces rencontres formelles ont pour principal objectif de fournir régulièrement des informations à l'ensemble des actionnaires. Dans des situations controversées, des actionnaires ou groupes d'actionnaires peuvent menacer de poursuites ou entamer des procédures judiciaires à l'encontre des entreprises dont elles désapprouvent la politique41.

Sans disparaître, ces relations conflictuelles ont été en partie remplacées par l'engagement actionnarial au cours des années 2000 (voir Del Vecchio et Girard, 2013, pour la France). Par engagement actionnarial, on entend ici42 les discussions initiées par les actionnaires (en pratique souvent des actionnaires significatifs ou des groupes d'actionnaires), ou les entreprises (direction et conseil d'administration) afin d'évoquer des questions qui vont au-delà d'une présentation des résultats financiers. Ces questions touchent en grande partie la gouvernance (rémunérations, etc.) et également la responsabilité sociale des entreprises. Elles peuvent concerner jusqu'à des éléments de stratégie (recentrage de l'activité, vente d'actifs, etc.). L'engagement est le plus souvent privé (behind the scenes). Il intervient tout au long de l'année, avec une période plus active avant les assemblées. Les points litigieux peuvent ainsi être abordés et éventuellement traités en amont.

L'engagement actionnarial est le canal privilégié des hedge funds43 (50 % de l'échantillon de Brav et al., 2008). Ils ne sont pas soumis aux contraintes réglementaires qui s'imposent à d'autres institutionnels comme les fonds de pension ou fonds communs de placement44. Ces derniers privilégient diversification et liquidité, alors que les hedge funds visent une rentabilité élevée45. Leur stratégie d'activisme consiste à repérer des entreprises sous-valorisées (problèmes de gouvernance, stratégies inadaptées, etc.), d'y acquérir des participations significatives (médiane de l'ordre de 9 % selon Boyson et Mooradian, 2011), et d'exiger des modifications de façon à faire progresser les cours. L'engagement avec l'entreprise entraîne des dépenses significatives en comparaison à l'exercice du droit de vote ou la proposition de résolution. Mais le gain attendu est proportionnel à la part détenue dans la société visée qui peut atteindre 20 % (parfois deux hedge funds s'allient, comme dans le cas de Centaurus et Pardus en 2008 chez Atos). L'engagement est plus ou moins coopératif (discussions aboutissant à des accords), mais peut prendre la forme d'une proxy fight en cas désaccord profond. Dans ce cas, l'activiste organise à ses frais (les montants dépensés s'avèrent très élevés) un vote sur un conseil d'administration concurrent de l'équipe actuelle, et sollicite les procurations des autres actionnaires afin de gagner la bataille. C'est le seul moyen pour prendre le contrôle du conseil (et donc de l'entreprise) via l'assemblée aux États-Unis. Comme précisé plus haut, il n'est pas possible de proposer des administrateurs par le biais de résolutions externes à l'instar de la France. Par exemple, c'est à la suite du dépôt de résolutions proposant la nomination de trois administrateurs (dont le président), contre l'avis du conseil en place, que Vincent Bolloré a pris le contrôle d'Havas dont il était actionnaire (avec 20 % du capital) en 2005.

Alors que les conséquences boursières liées aux vote contestataire ou aux résolutions externes sont faibles (voire inexistentes dans certaines études), l'activisme des hedge funds a clairement un impact boursier positif. La mise en œuvre de la stratégie commence par l'acquisition d'une part significative du capital de la société visée. La première information publique sur l'activisme est ainsi fournie à l'occasion du franchissement de seuil(s) de participation qui fait l'objet d'une déclaration obligatoire auprès des autorités boursières (dans les quatre jours qui suivent l'opération)46. Une première mesure de l'impact patrimonial de l'engagement des hedge funds est réalisée sur la période encadrant le dépassement de seuil. Il s'élève à 5 %-7 % selon les études et les pays (voir, par exemple, Brav et al., 2008, Brav et al., 2015 ; Becht et al., 2017). Charléty et al. (2009) évaluent le gain boursier à 10 % pour les dépassements effectués par des fonds (contre 2 % pour l'ensemble) dans une étude portant sur tous les franchissements de seuil réalisés en France entre 2001 et 2003. Pour certains seuils47, une déclaration d'intention doit accompagner la notification. Les intentions exprimées concernent la représentation au conseil, la stratégie à réorienter, l'acquisition d'autres titres ou la prise de contrôle (ou pas) dans le futur. À cette étape, la réaction boursière est moindre pour les prises de participation qui ne sont pas suivies d'événements majeurs (Becht et al., 2017). Dans le cas contraire, une seconde mesure de l'impact patrimonial de l'activisme est réalisée sur la période encadrant la mise en œuvre d'un projet par le fond, comme une représentation au conseil, une réorientation de la stratégie. On observe une nouvelle réaction positive : en moyenne, les cours gagnent à nouveau plus de 6 %, (18 % pour des prises de contrôle de fait comme chez Atos ou des proxy fights ; voir Becht et al., 2017). Finalement les performances économiques s'améliorent à la suite ces événements (ROA, meilleure productivité des facteurs sans modification de l'effectif salarié et des salaires, notamment grâce à des investissements en technologies de l'information, Bebchuk et al., 2015) et les effets persistent à long terme. Si les hedge funds conservent les titres sur une période limitée (de l'ordre de deux ans), ils semblent ainsi apporter à des entreprises moins performantes que la moyenne des changements bénéfiques durables. D'un document de recherche récent, il ressort également que les entreprises similaires aux cibles des hedge funds modifient leur stratégie à titre préventif, comme pour éviter d'être visées à leur tour. L'activisme des hedge funds aurait ainsi des retombées positives indirectes pour les autres entreprises (Gantchev et al., 2018).

En conclusion : L'assemblée est-elle un mécanisme

de gouvernance efficace ?

Jusqu'au début des années 2000, l'assemblée jouait un rôle secondaire dans la gouvernance des entreprises, le conseil d'administration occupant la place centrale dans les débats, les codes de bonne conduite, et les réglementations. L'évolution réglementaire, couplée à une modification de la composition de l'actionnariat des entreprises a remis l'assemblée au cœur de la gouvernance.

Les actionnaires institutionnels représentent depuis déjà plusieurs années la majorité de l'actionnariat. À titre d'illustration, leur part est passée de 6 % environ en 1950 à plus de 70 % aujourd'hui aux États-Unis. Le développement de l'activisme actionnarial s'explique en grande partie par la progression de l'actionnariat institutionnel. Les fonds de pension comme CalPERS, TIAA-CREF et d'autres ont été des acteurs majeurs de cette évolution. Typiquement, ils ciblent des entreprises sur des questions de gouvernance (composition du conseil, mesures anti-OPA, etc.), s'opposent à certaines résolutions, en proposent eux-mêmes d'autres. Les fonds très diversifiés qui occupent une place importante avec le développement de la gestion indicielle exercent pour beaucoup leurs droits de vote, et s'avèrent des actionnaires « actifs » malgré une gestion passive ; cela tient en partie aux évolutions réglementaires et la quasi-obligation de voter. La période récente est marquée par l'arrivée des hedge funds, avec un mode opératoire nouveau : prise de participation significative suivie d'exigences sur la gouvernance, mais qui touchent également à la stratégie des entreprises.

Quelles conséquences pour les actionnaires et les entreprises ? Les premières études réalisées sur les années 1980-1990 étaient peu concluantes. Les recherches plus récentes indiquent globalement que l'activisme est créateur de valeur, conduit à des changements effectifs dans les entreprises suivis d'une amélioration des performances à long terme. Les conséquences positives sont plus marquées quand il prend une forme qui se rapproche des acquisitions. Les prises de participation conséquentes, par des hedge funds en particulier, conduisent parfois à une réorientation de la stratégie, voire à un changement de contrôle. Il ne semble pas que ces changements s'effectuent au détriment des autres actionnaires. On a encore peu de résultats sur leurs conséquences pour les autres parties prenantes des entreprises.