La publication en 1998 de l'article « Law and Finance » dans le Journal of Political Economy (La Porta et al., 1998)1 a introduit dans l'analyse économique du droit traditionnelle une nouvelle dimension, à la fois plus empirique et plus macroéconomique, dans laquelle deux propositions majeures ont été faites. Premièrement, les règles de droit peuvent être quantifiées et comparées internationalement. Deuxièmement, il est possible de mesurer l'effet de ces règles de droit sur un certain nombre de variables d'intérêt mesurant la performance économique des pays. L'article initial développant cette approche a étudié l'impact du droit sur la finance, en tant qu'instrument de la croissance économique. Le mécanisme sous-jacent repose sur une longue tradition d'analyse économique, essentiellement anglo-saxonne, qui fait de la protection de la propriété privée un élément central de la bonne gouvernance économique, dans la mesure où elle permet de maximiser les incitations individuelles à investir, produire et entreprendre2. Appliquée à la finance, cette logique consiste à aborder la question sous l'angle de la protection des investisseurs et du degré de protection de leurs actifs. Dans le cas du financement par actions, il s'agit donc de déterminer la façon dont sont protégés les actionnaires, notamment les actionnaires minoritaires. En l'absence d'une protection solide, les incitations à investir sur les marchés financiers sont réduites, ce qui conduit à une moindre taille des marchés financiers, un moindre financement des firmes, une moindre dispersion de l'actionnariat et in fine à un niveau de production par habitant moindre. Le même mécanisme fonctionne pour les autres formes de crédit privé. Si le degré de protection des créanciers est faible ou si le degré d'exécution des contrats de dette est limité en pratique, cela se traduit par un niveau de crédit moindre dans l'économie (Djankov et al., 2007).

Une observation effectuée lors de la quantification de ces niveaux de protection est que ceux-ci diffèrent sensiblement d'un pays à l'autre. Le facteur explicatif initialement mis en avant pour expliquer cette diversité a reposé sur la classification des pays en fonction de l'origine de leur famille légale, entendue dans un sens restreint : common law ou droit civil, des subdivisions entre droit civil français, allemand et scandinave étant possibles dans le second cas. En moyenne, la protection des investisseurs serait plus forte dans les pays de common law. La thèse proposée est donc que l'origine légale des pays est un instrument permettant d'expliquer statistiquement les différences de développement des marchés financiers et des économies.

Le mécanisme explicatif proposé repose généralement sur le degré de centralisation de la production des normes juridiques et des décisions judiciaires. Dans les pays de common law, la production de normes juridiques apparaît plus décentralisée. La participation des agents privés aux prises de décisions, par exemple sous la forme de jurys, est également plus développée. Cela se traduit au final par une plus grande protection juridique des individus et, dans le cas de la finance, par une grande protection des investisseurs. Dans les pays de droit civil, le législateur est la source principale de production de normes juridiques. La primauté de la loi établie à un niveau centralisé implique que les évolutions juridiques reflètent souvent des compromis inhérents à la prise de décision politique, aboutissant à la recherche de différents objectifs sociaux, parmi lesquels la protection des individus et la liberté contractuelle ne sont que des éléments parmi d'autres. Cela se traduirait donc en moyenne par un degré de protection des investisseurs sensiblement moindre.

Dans cette optique, le droit a un effet sur la finance et cet effet est d'une importance majeure au plan macroéconomique. Partant de ce constat, les travaux s'inscrivant dans le prolongement de cette analyse proposent une série de recommandations normatives, à la fois sur le plan microéconomique, concernant la construction de règles de droit précises ou le contenu de réglementations, et sur le plan macroéconomique, notamment sur la question du choix du type de système juridique.

Si cette approche ne s'est pas développée sans heurts, elle a profondément renouvelé l'intérêt des économistes pour les questions juridiques et a introduit parmi les juristes la question de la pertinence d'une évaluation quantitative des règles de droit. Le travail de quantification du droit est lui-même en partie accompli avec l'aide des praticiens du droit et des chercheurs3. L'analyse économique du droit, qui est à la croisée des deux disciplines, a elle-même sensiblement évolué à la suite de ces travaux, en s'orientant de façon très importante vers l'analyse statistique et économétrique de l'impact du droit et de la réglementation (empirical legal studies). Les implications plus concrètes ont également été importantes, avec notamment le lancement en 2003 du programme Doing Business de la Banque mondiale, qui relève de cette volonté de quantifier et d'évaluer le droit et la réglementation et qui a été porté par certains auteurs universitaires à l'origine des travaux évoqués.

L'article initial de LLSV a généré une telle littérature4 que l'objectif de cet article n'est pas de proposer une synthèse exhaustive de la littérature entre droit et finance depuis la publication de l'article, mais plus simplement d'en dégager les grandes lignes, de proposer quelques illustrations de cette grille d'analyse et de rendre compte de la façon dont la réflexion liant droit et finance a pu évoluer à la suite de ce travail pionnier. Nous présentons également certaines critiques qui ont pu être faites à cette littérature, non sur la question de la méthode ou de la quantification des variables, mais plus sur la grille de lecture générale relativement à la question de l'aspect causal du droit vers la bonne santé des systèmes économiques et financiers.

L'article est construit de la façon suivante. Dans la première partie, nous présentons la façon dont s'est construite l'analyse reliant le droit à la question de l'efficience économique. Dans la deuxième partie, nous présentons la façon dont les marchés financiers peuvent représenter un élément intermédiaire majeur liant le droit à la croissance. Dans la troisième partie, nous présentons la façon dont les origines légales ont été un instrument empirique permettant d'expliquer la divergence des performances au niveau mondial et la grille d'analyse qui y a été associée. Dans la quatrième partie, nous présentons quelques analyses ayant contesté la pertinence de cette lecture. Enfin, dans la cinquième partie, nous concluons sur la façon dont cette littérature a permis de mieux comprendre l'effet des règles de droit de façon plus générale, à travers un champ d'application nouveau et foisonnant qui a été celui de la finance.

Droits de propriété et efficacité économique

Si la théorie économique moderne reconnaît l'importance du droit de la propriété et du droit des contrats dans le fonctionnement d'une économie de marché, les difficultés rencontrées pour modéliser simplement les questions juridiques en pratique complexes conduisent souvent les économistes à ignorer cette dimension dans leurs travaux. Pourtant les institutions juridiques et la concurrence entre systèmes de droit sont souvent au cœur des débats actuels de politique économique. Il est aujourd'hui établi que le rôle du droit est considérable pour le développement économique et que dans la pratique, la plupart des transactions économiques sont encadrées par un grand nombre de règles et de contraintes juridiques engageant la responsabilité des contractants. Chaque changement de dispositif est alors appréhendé à l'aune de ses répercussions (« frein » ou « levier », « contrainte » ou « protection ») sur l'organisation des firmes et des marchés.

Le travail pionnier de Coase (1960) sur les droits de propriété a inscrit le droit dans une perspective où il s'agit de définir un cadre fournissant aux agents les incitations à travailler, investir et produire, garantissant l'exécution des contrats et servant de complément au marché, notamment en réduisant les coûts de transaction auxquels les agents font face. Dans une société complexe, la définition des droits individuels contribue à renforcer la sécurité des échanges. Quand les droits sont mal définis, il y a gaspillage des ressources. Une implication macroéconomique de ce constat est fournie par De Soto (2000), qui se pose la question suivante : pourquoi certains pays sont riches alors que d'autres sont pauvres ? Selon lui, la différence de richesse entre l'Occident et le reste du monde est bien trop grande pour être explicable seulement par les différences culturelles, démographiques, technologiques ou par un manque d'épargne. Même dans les pays les plus pauvres, les gens épargnent. En fait, la valeur de ces épargnes est estimée à un multiple de quarante fois toute l'aide étrangère reçue par ces pays depuis 1945. Et ces pays regorgent d'entrepreneurs créatifs. Cependant cette épargne est détenue sous forme non productive : des maisons construites sur des terrains dont la propriété est mal définie ainsi que des entreprises non incorporées et informelles, voire illégales. Ces actifs sont pour De Soto du « capital mort ». Comme les droits de propriété de ces actifs ne sont pas correctement documentés, ils ne peuvent être transformés en capital productif, par exemple faisant l'objet d'un prêt hypothécaire qui pourrait servir à investir dans une entreprise. On comprend alors que le système juridique, en définissant les droits de propriété, est un moyen de donner vie au capital et de lui permettre de libérer son potentiel productif. L'important est d'assurer la cohérence et la stabilité dans la distribution des droits afin de faciliter les calculs économiques individuels et de sécuriser les transactions.

Depuis une vingtaine d'années, on comprend ainsi que la réflexion des économistes sur le droit se soit déployée de manière importante dans le champ macroéconomique. Les théories de la croissance ont progressivement intégré les institutions, notamment politiques et juridiques, en les appréhendant à travers un ensemble de contraintes plus ou moins formelles pesant sur les interactions économiques, politiques et sociales. Dans la littérature macroéconomique contemporaine, la qualité des systèmes juridiques, mesurée à travers des indicateurs empiriques, devient désormais l'un des déterminants de la croissance. L'un des apports majeurs de la littérature développée après l'article fondateur de LLSV a été d'affiner progressivement les raisons pour lesquelles le droit pouvait jouer un rôle macroéconomique d'importance. Parmi celles-ci, le canal financier est celui qui a été le plus étudié.

Le rôle des marchés financiers

dans le développement de l'économie

Les travaux initiaux liant droit et finance ont posé les bases d'une prise en compte des institutions juridiques dans le développement économique en insistant sur l'intérêt que les investisseurs peuvent trouver à s'engager sur de nouveaux marchés en fonction de la qualité de l'environnement juridique. Le résultat fondamental de cette littérature est qu'il est possible d'expliquer le développement financier des pays de leur environnement légal et réglementaire, et qu'il est ensuite possible de relier positivement le développement financier à la croissance économique5. Le mécanisme repose sur un effet standard de l'analyse économique, fondé sur la rationalité des agents, mais souvent contre-intuitif pour les non-économistes. Quel que soit le marché financier considéré, le résultat standard est qu'une plus grande protection des investisseurs (que ce soit sur la facilité à entamer une action judiciaire en cas de litiges, sur la quantité d'informations à leur fournir ou sur la proportion moyenne d'exécution des contrats) conduit à un montant de crédit plus élevé. À titre d'exemple, sur le marché du crédit, de nombreuses études (voir, par exemple, Djankov et al., 2007 ; Djankov et al., 2008 ; Deakin et al., 2010) montrent qu'une plus grande protection des créanciers est à même de générer un impact positif et significatif sur la distribution du crédit bancaire dans l'économie.

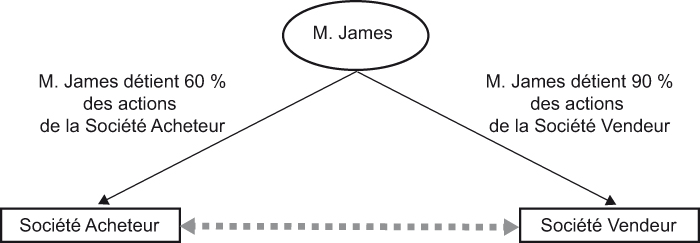

Les marchés boursiers sont encore plus étudiés, notamment dans la mesure où pour les pays proches de la frontière technologique, ces marchés semblent mieux à même de gérer le risque des innovations que les marchés bancaires. Les résultats sont semblables : une plus forte protection juridique des actionnaires a un effet positif sur la capitalisation boursière globale, le nombre de firmes enregistrées, la valeur des introductions boursières, et un effet négatif sur la prime de contrôle et la concentration de l'actionnariat (La Porta et al., 2008). Un élément intéressant repose sur le fait que la protection ne concerne pas seulement les actionnaires dans leur ensemble, mais peut concerner plus particulièrement les actionnaires minoritaires. En effet, des conflits d'objectifs peuvent survenir entre les actionnaires majoritaires et les actionnaires minoritaires. Ces derniers n'ayant pas le contrôle de l'entreprise, certaines décisions prises par cette dernière peuvent aller à l'encontre de leurs intérêts. Pour illustrer cette possibilité, plusieurs mécanismes sont possibles, à l'image de la situation étudiée par Djankov et al. (2008) sous le nom de « self-dealing ». Dans cette configuration, un actionnaire détient la majorité des titres dans plusieurs entreprises différentes, mais la proportion de ses actions n'est pas la même dans toutes. Il fait donc face à une incitation consistant à nommer des dirigeants de firmes qui accepteront de transférer des bénéfices des firmes dans lesquelles la proportion des bénéfices qu'il touche est relativement moindre, vers celles où elle est relativement plus élevée, comme le montre le schéma 1.

Actionnaire majoritaire et self-dealing

Source : Djankov et al. (2008).

Cette situation peut conduire à une spoliation des actionnaires minoritaires des firmes à partir desquelles les bénéfices sont expatriés, sans que ceux-ci ne soient forcément au courant du conflit d'intérêts de l'actionnaire majoritaire, sachant de toute façon que leur capacité à observer et contrôler les décisions des dirigeants est très limitée. En l'absence de mesures légales protégeant les minoritaires de telles situations, il peut y avoir une défiance à investir ses fonds en tant que petit actionnaire d'une firme détenue par un actionnaire majoritaire, ce qui conduit in fine à un investissement global moindre.

Djankov et al. (2008) construisent sur cette base un indice de protection représentant pour chaque pays les différentes obligations légales dans ce genre de cas, ainsi que la facilité à lancer des recours juridiques. Ils montrent que plus cet indice de protection est élevé, plus la taille des marchés l'est également. En étudiant les différentes formes de régulation possible, ils montrent également que la plus efficace consisterait à combiner la transmission d'informations la plus large possible (en indiquant notamment l'existence de conflits d'intérêts), le contrôle des décisions par les actionnaires non concernés par le conflit d'intérêts et un recours facilité aux procédures judiciaires en cas de litige. L'effet de la régulation gouvernementale directe, via le biais d'amendes ou de sanctions pénales, est limité. Des recommandations normatives peuvent donc être faites, allant dans le sens d'une correction des défaillances de marché (meilleure information des agents, diminution des coûts d'exécution des contrats, etc.) plutôt qu'une régulation directe par une autorité étatique, celle-ci restant toutefois préférable à une absence totale de régulation.

Le caractère prospectif des décisions implique que toutes les règles de protection sont importantes, y compris celles relatives à la fin de vie des entreprises. Les règles sur la faillite sont ainsi déterminantes car elles fixent un classement dans les priorités des demandes et une délimitation des actifs concernés, et vont confronter les droits des agents signataires des contrats privés avec ceux des tiers. La loi va donc déterminer les pouvoirs relatifs des uns et des autres dans la distribution des actifs (Pistor, 2013) et modifier ex ante les comportements d'investissement en conséquence.

De nombreux autres canaux de transmission entre droit et finance ont été développés dans la littérature (voir, par exemple, La Porta et al., 2008), dans une perspective de comparaison des performances macroéconomiques. Chaque règle légale ayant un impact sur une institution ou un marché financier différent, par un mécanisme différent, les indicateurs macroéconomiques utilisés pour mesurer les effets du droit sont assez variés. À des indicateurs assez simples tels que la capitalisation boursière totale, le nombre total de firmes, le montant global du crédit privé ou le montant des émissions d'actions (rapportés au PIB ou à la population) ont été ajoutées d'autres mesures plus fines de l'efficience du fonctionnement des marchés comme, par exemple, la dispersion de l'actionnariat, les spreads de taux d'intérêt chargés par les banques ou l'importance de la prime de contrôle payée en cas d'OPA. En prenant, par exemple, ce dernier élément, l'idée est que dans un système financier fonctionnant bien, les OPA sont un vecteur d'augmentation de l'efficacité du capital. De fortes primes de contrôle limitent donc les possibilités de rachat des firmes les moins efficaces par les firmes les plus efficaces. La Porta et al. (2008) montrent ainsi que plus les règles légales imposent la transmission d'information par les firmes, plus cette prime est faible.

Si ces différents travaux montrent un effet difficilement contestable des règles légales sur le développement des marchés financiers, il reste à montrer dans un deuxième temps que ces différents éléments sont explicatifs de la croissance économique des pays. Cette démonstration est moins bien établie. En effet, si la taille des marchés financiers est elle-même corrélée à de nombreux indicateurs de performance économique, dont le niveau de vie par habitant, non seulement les mécanismes précis de la causalité restent discutés, mais surtout l'existence même d'une causalité entre droit, finance et performances macroéconomiques est incertaine. Pour Acemoglu et Johnson (2005), si les règles de droit ont un effet sur la capitalisation boursière globale, leur effet reste limité sur la croissance de long terme et bien moins important que celui des institutions politiques, celles-ci résultant avant tout de coalitions d'intérêt (cf. cinquième partie). Les règles juridiques encadrant les relations financières entre les agents peuvent dans cette optique être essentiellement une simple réponse au fonctionnement des institutions, qui sont elles-mêmes le déterminant profond des performances macroéconomiques. Par exemple, les règles d'intermédiation financière utilisées dans les contrats privés peuvent s'ajuster vers le type de financement le moins onéreux à mettre en place. Lorsque les institutions ne sont pas performantes, il peut être préférable pour les agents privés de se reporter vers le financement par la dette plutôt que vers le financement par actions car il est moins coûteux et moins risqué. Dans cette optique, les recommandations normatives précédentes risquent d'être sans effet. En effet, une réforme légale en tant que telle n'aura que peu d'effet sur les variables financières et macroéconomiques tant que la qualité des institutions n'aura pas été améliorée.

Une autre critique résulte du fait que toutes ces analyses reposent sur la construction d'indicateurs qui doivent être maniés avec précaution (Deffains et Séjean, 2018). Construits dans une logique juridique le plus souvent américaine, ils ont souvent conduit à mettre en évidence les faiblesses du droit continental, souvent parce qu'ils mesuraient mal la façon dont le droit civil fonctionne dans sa doctrine ou dans sa pratique. Or, comme nous allons le voir dans la partie suivante, l'idée que les règles juridiques issues de la common law sont supérieures à celles issues du droit civil est l'un des résultats les plus fondamentaux de la littérature initiée par LLSV (1998).

L'effet des origines légales

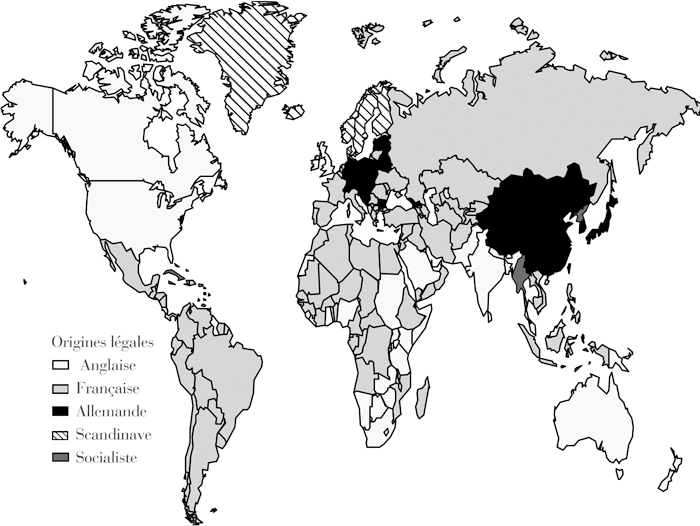

Une lecture innovante du mécanisme de développement comparé a été de montrer que le facteur explicatif principal des différences de règles juridiques entre les pays était l'origine légale de ceux-ci, c'est-à-dire la grande tradition juridique qui a servi de fondation au système légale en vigueur actuellement. Deux grandes origines sont distinguées : la common law et le droit civil (avec des subdivisions pour ce dernier système). Pour La Porta et al. (2008), les conquêtes, la colonisation ou le mimétisme ont conduit la quasi-totalité des pays du monde à appartenir à l'une de ces deux origines légales, comme en témoigne la carte 1.

Répartition des origines légales dans le monde

Source : La Porta et al. (2008).

Il faut noter que la notion d'origine légale peut dans un certain nombre de cas différer de ce qui est retenu comme distinction de systèmes légaux actuellement en vigueur dans le monde, où le droit religieux peut jouer un rôle central, avec d'importantes implications en termes de droit financier.

Répartition des systèmes légaux dans le monde

Source : JuriGlobe, Université d'Ottawa, http://www.juriglobe.ca/fra/index.php.

Un découpage par origines légales et une classification plus standard des systèmes juridiques laissent apparaître quelques différences puisque en pratique le fonctionnement des systèmes est plus complexe et plus « hybride » que ne le laissent supposer les classifications proposées (cf. carte 2, infra). Toutefois l'essentiel réside dans la présence de différences systématiques dans le fonctionnement des systèmes et le fait que ces différences prennent naissance avec le legs juridique historique de chaque pays. C'est ce qui a conduit à façonner les systèmes actuels autour d'un élément central : le niveau de production des normes juridiques, centralisé dans le droit civil et décentralisé dans la common law.

Partant de cette classification des pays selon leur origine légale, la première partie de l'analyse est statistique et consiste à mettre en évidence un effet significatif de la famille légale sur le fonctionnement du système financier et de l'économie en général. Les pays opérant dans un système de common law sont plus efficaces que ceux utilisant un système de droit civil. Parmi les systèmes civilistes, le droit civil français, laissant moins de liberté aux juges, est moins efficace que le droit civil allemand ou scandinave.

La seconde partie de l'analyse consiste à produire un mécanisme théorique de causalité entre les différents éléments. L'argument principal repose sur le mode de régulation de la société induit par le droit. Le niveau de centralisation des décisions est important car il modifie l'identité des agents faisant évoluer les règles légales et donc les objectifs poursuivis dans la détermination de la régulation mise en place. À partir de cette lecture, il est important de noter que le mécanisme proposé pour expliquer l'effet causal allant des origines légales vers les variables financières n'est donc pas entièrement juridique et n'est pas lié à l'application de règles de droit particulières. C'est même souvent l'inverse. Les règles juridiques qui vont être mises en place vont dépendre de l'origine légale des pays et de la centralisation juridique. En effet, dans cette optique, l'origine légale conduit avant tout à une différence profonde concernant le rôle de l'État dans la vie économique et sociale et le niveau de contrôle que le décideur public cherche à y exercer. Dans les systèmes de common law, la plus grande décentralisation du système va conduire en moyenne à une plus grande prise en compte des intérêts privés, conduisant à une logique de protection plus forte de ces derniers ainsi qu'à un système de contrats privés inconditionnels, c'est-à-dire dans lequel la liberté de choix des agents privés est très grande et la moins restreinte possible. La justice y sert avant tout de mécanisme de résolution des litiges pouvant survenir entre les agents (Pistor, 2006). C'est ainsi que l'on peut comprendre la vision posnérienne selon laquelle la décision du juge peut revenir à choisir la solution économique efficiente qu'auraient pu déterminer les cocontractants en amont s'ils avaient anticipé le litige les opposant. En outre, pour Genaioli et Shleifer (2007), la common law permettrait une plus grande flexibilité dans le processus de prise de décisions judiciaires. De son côté, le droit civil, construit par le législateur et fruit de compromis sociaux, va plus souvent intégrer via la loi un ensemble de contraintes dans le système de contrats privés, que l'on pourra alors qualifier de « socialement conditionné » (Damaska, 1986). Ces restrictions sur les contrats privés visent à refléter ce que le législateur (et les différents groupes sociaux qu'il représente) pense être un ordre social juste6. Le droit est donc l'instrument de la politique économique et sociale et reflète de façon plus importante les éléments idéologiques, politiques et philosophiques sur la façon dont la vie de la cité devrait être organisée.

Cette différenciation se retrouve donc de façon importante dans le domaine de la régulation des marchés financiers, où les idéologies et les visions concurrentes de ce qu'est un système financier efficace et juste sont nombreuses. En conséquence, on observe au niveau international des règles très différentes relatives aux marchés financiers. En moyenne, les pays de droit civil exigent moins d'information de la part des émetteurs de titres et se reposent plus sur le contrôle de régulateurs publics (du type Autorité des marchés financiers en France). L'interventionnisme public se verra également à travers un pourcentage de banques nationalisées plus important et par une limitation des droits des créanciers et une faible exécution des contrats de dette, de façon à pouvoir protéger les débiteurs, considérés comme la partie la plus vulnérable des cocontractants. Concernant ces derniers éléments, le droit civil français est assez illustratif de cette volonté de protéger juridiquement la « partie faible ». L'intérêt de ces travaux est de mettre en évidence que cela ne se fait pas en l'absence d'un arbitrage classique entre équité et efficience car les marchés financiers seront en moyenne moins développés.

Cette différenciation va se retrouver dans la question du contrôle des firmes. Là où le capitalisme anglo-saxon a développé une vision de l'entreprise construite autour des actionnaires et de leurs intérêts (shareholders view), les pays de droit civil ont construit une vision de la firme construite autour de l'ensemble des parties prenantes (stakeholders view), notamment les salariés et les administrations publiques, allant dans certains cas jusqu'à donner un pouvoir décisionnaire aux salariés des entreprises7.

Cette différence de réaction se reflète également dans la réponse aux crises financières. Là où les pays de common law vont chercher en moyenne à corriger les défaillances de marché observées, par exemple en introduisant des mécanismes assurantiels visant à garantir les dépôts et éviter les faillites bancaires, les pays de droit civil réagissent plutôt en nationalisant les banques ou en modifiant la fiscalité sur les transactions financières.

Cette vision n'est évidemment pas consensuelle, quel que soit le domaine considéré. En reprenant simplement le dernier exemple de la réponse aux crises financières, Fairfax (2009) note que contrairement aux prédictions de la thèse des origines légales, la réponse américaine à la crise financière a été en majeure partie conduite par les pouvoirs législatifs et exécutifs, à une échelle sans précédent, plus que par une création juridique décentralisée et une correction simple des défaillances de marché. En outre, il est évident que la séparation entre common law et droit civil est assez grossière et mesure mal le fonction nement des systèmes légaux en pratique. L'idée même du juge en tant que « créateur de droit » anticipant rationnellement ex ante les effets très complexes des règles appliquées semble peu crédible. Par ailleurs, ces analyses n'intègrent pas la question du coût de la justice dans des systèmes décentralisés. Selon une étude récente réalisée par le Council of Economic Advisers en 2014, le coût du système judiciaire civil américain serait de 233,4 Md$, soit 2,2 % du PIB américain. Cette question s'inscrit dans l'analyse plus ancienne proposée par Tullock (1988) relativisant la thèse d'efficacité de la common law par rapport au droit civil en raison des caractéristiques liées au système de justice accusatoire à l'américaine, conduisant à des dépenses excessives.

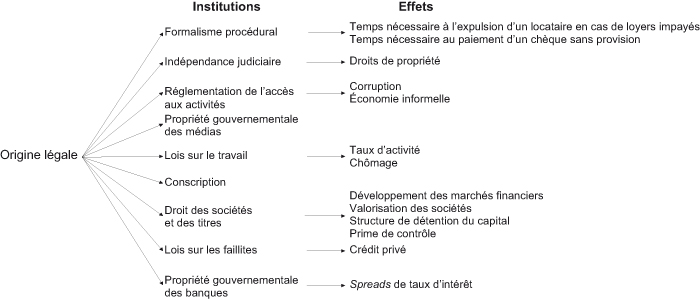

Ces critiques n'invalident toutefois pas l'idée qu'en moyenne, il existe entre les deux familles légales des différences systématiques allant dans le sens d'un plus grand contrôle social de la vie économique et financière dans les pays de droit civil. Cette différence de régulation des marchés dépasse par ailleurs largement le domaine des marchés financiers et c'est pour cette raison que l'on observe empiriquement une corrélation entre une plus faible protection des investisseurs sur les marchés financiers, une plus forte régulation de l'entrée sur les marchés des biens et une plus grande protection de l'emploi sur le marché du travail8. C'est justement en utilisant cette idée que les effets des origines légales sont multiples et concernent des éléments de la vie sociale très éloignés les uns des autres que LLSV ont progressivement affermi la démonstration de leur thèse. En montrant que leur grille de lecture est pertinente pour expliquer des différences en moyenne quel que soit le domaine institutionnel concerné, ils proposent ainsi un faisceau d'indices démontrant que le droit civil, et avec lui le rôle proactif de l'État du contrôle de la vie économique et sociale, produit des effets similaires dans le domaine de la finance, du droit du travail, de la régulation des marchés des biens ou même sur les règles de conscription (cf. schéma 2 infra). De cette façon, le schéma d'analyse proposé ne dépend pas d'une base de données précise ou de la qualité de l'évaluation d'une institution donnée.

Effets des origines légales sur les institutions

Source : La Porta et al. (2008).

C'est une logique similaire qui conduit les pays de droit civil à exercer en moyenne un rôle plus important du politique et une plus grande sécurisation de certains groupes d'individus, mais en contrepartie de quoi la corruption sera en moyenne plus élevée, la taille de l'économie informelle plus grande, la situation des outsiders sur le marché du travail dégradée et la justice plus lente (La Porta et al., 2008).

Il faut noter que la thèse défendue dans cette approche ne saurait se résumer à l'idée qu'une moindre régulation ou même qu'une absence totale de régulation sont préférables. Au contraire, un résultat essentiel est que le droit importe et que son effet est positif. Le laisser-faire reposant essentiellement sur un système de contractualisation privée ne saurait conduire à l'efficacité sociale9. Les défaillances de marché sont trop nombreuses, notamment du point de vue informationnel, pour que le marché fonctionne convenablement sans un encadrement étatique. Toutefois, si l'encadrement des marchés financiers est nécessaire, celui-ci peut être effectué de multiples manières et toutes ne sont pas équivalentes. L'application de l'étude des règles de droit au champ financier a permis de faire progresser sensiblement la compréhension des effets des différentes régulations juridiques sur les marchés. Nous reviendrons sur cette question dans la conclusion.

La question de l'importance relative du droit

Malgré l'existence de ce faisceau d'indices impliquant une causalité des origines légales vers la qualité des institutions, le débat sur l'effet des origines légales est loin d'être clos. En effet, une autre série de critiques a pris forme au cours du temps, visant à montrer que l'ensemble de ces corrélations peut en fait être causé par d'autres facteurs macroéconomiques que les origines légales. En effet, le droit peut n'être au final qu'un symptôme parmi d'autres que la qualité des institutions et il se peut que la cause des variations de la qualité des règles juridiques n'ait pas grand-chose à voir avec la famille légale.

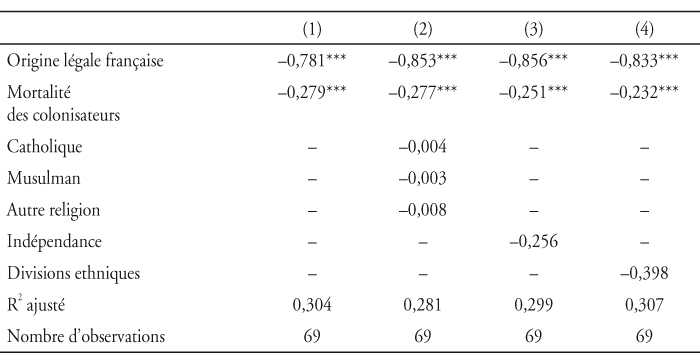

Il se peut dans un premier temps que la famille légale soit essentiellement liée à d'autres facteurs liés aux aléas de l'Histoire. En effet, parmi les pays de common law développés, la plupart sont des pays anglo-saxons de culture protestante10 n'ayant pas connu la défaite de la seconde guerre mondiale. Les pays d'Europe continentale, utilisant le droit civil, ne partagent pas tous ces caractéristiques et pour beaucoup, la défaite lors de la Seconde Guerre mondiale a conduit en 1945 à mettre en place un ensemble d'institutions politiques nouvelles fondées sur des pactes sociaux assez larges, incluant les grands industriels et les grands syndicats, donnant un poids plus grand à la régulation de la vie économique et sociale par l'État. Enfin un facteur explicatif alternatif important est la qualité globale des institutions (Acemoglu et Robinson, 2012). Il est possible que les variables observées pour mesurer les effets des origines légales soient également fortement corrélées à la qualité des institutions (Levine, 2005), et que les racines historiques de la diversité des institutions aient des causes indépendantes des origines légales, en étant liées, par exemple, aux conditions rencontrées au moment de la colonisation (Acemoglu et al., 2001). Sans pour autant qu'il existe un déterminisme historique complet, de nombreuses institutions inefficientes (« extractrices », au sens d'Acemoglu et Robinson, 2012, par opposition aux institutions « inclusives ») peuvent persister au cours du temps si elles permettent aux élites au pouvoir d'obtenir un gain plus élevé. De telles institutions se caractérisent par l'absence de droits de propriété et le marché est handicapé par la présence de barrières à l'entrée et de régulations empêchant son bon fonctionnement. En présence d'institutions inclusives, le pouvoir est à la fois distribué et contrôlé. L'existence du pluralisme garantit que le pouvoir ne sera pas accaparé par une élite à son seul profit, mais qu'au contraire, il sera surveillé, contrebalancé et équilibré afin que les droits individuels soient respectés. Cela permet d'inciter les individus à entreprendre et à innover étant entendu qu'ils pourront eux-mêmes profiter des richesses qu'ils créent. Les institutions économiques inclusives garantissent la propriété privée et l'État de droit. L'État soutient les marchés par la création de services publics et le respect de la libre concurrence, supprimant ainsi au maximum les barrières à l'entrée. On retrouve en partie les caractéristiques de la bonne gouvernance présentées précédemment, mais sans que le mécanisme ne passe par l'effet des origines légales et de la règle de droit. Si cette approche alternative par les origines coloniales des institutions a une pertinence, comme le montrent Beck et al. (2003) et Levine (2005), elle reste moins explicative que l'approche par les origines légales11. Les deux éléments sont explicatifs d'un index de protection de la propriété construit par ces auteurs, mais l'effet des origines légales est plus important (cf. tableau infra).

Dotations initiales, origine légale et protection de la propriété

Note : variable dépendante : droits de propriété mesurés sur une échelle de 1 à 5.

*** : parmi les variables explicatives, seuls les origines légales et le taux de mortalité des colons sont significatives.

Source : Levine (2005).

Une approche différente, mais reposant sur un registre similaire a été proposée par Roe (2006), qui insiste sur la création d'institutions politiques nouvelles dans de nombreux pays (relevant de façon fortuite du droit civil) au lendemain de la Seconde Guerre mondiale, souvent moins favorables aux mécanismes de marché et redonnant un pouvoir accru au régulateur. Pour lui, ce sont ces institutions qui expliquent le mieux le développement des marchés financiers contemporains. Ceux-ci se développent lorsque la technologie évolue et exige des entreprises de collecter plus de fonds de sources différentes. Cela est favorisé lorsque les politiciens encouragent la construction d'institutions qui supportent les marchés financiers et ne cherchent pas à leur imposer trop de contraintes. Si les décideurs politiques ne soutiennent pas le développement des marchés financiers, le rendement d'une réglementation de meilleure qualité sera assez faible. C'est alors uniquement en présence de décideurs politiques favorables au développement des marchés financiers que la réglementation devient rentable et justifie les fonds nécessaires à son fonctionnement. Dans cette optique, le fait que les pays soient de common law ou de droit civil n'a pas d'incidence sur le fait que le contenu de la réglementation reflète avant tout des choix politiques, les préférences des électeurs et le pouvoir des groupes sociaux. Roe (2006) montre ainsi que reposant sur un consensus politique plus favorable aux mécanismes marchands, les pays de common law dépensent relativement plus pour la réglementation et le bon fonctionnement des marchés. C'est cela qui peut être finalement la source d'une plus grande protection des investisseurs. Il montre que le degré de dévastation des pays au cours des guerres est positivement corrélé à la présence ultérieure de gouvernements de gauche au pouvoir, conduisant à une moindre performance des marchés financiers. En intégrant certaines variables politiques omises, il montre que les variables common law et droit civil ne sont plus significatives. Il conclut que l'origine légale n'est pas le fondement de la protection des actionnaires et des droits de propriété. La question est fondamentalement politique. Les systèmes qui privilégient les intérêts de plusieurs groupes, dont les employés et les syndicats, auront tendance à ne pas donner de valeur à la transparence de l'information financière et à mettre en second lieu les intérêts des investisseurs. Dans de tels systèmes politiques, la présence massive de structures d'actionnariat majoritaire est une réponse défensive aux politiques des gouvernements et à la faiblesse du contrôle des marchés.

Une telle conclusion est soutenue par Pagano et Volpin (2005) qui analysent le lien entre le système politique et le niveau de protection des investisseurs. Ils tentent ainsi de vérifier l'existence de facteurs politiques déterminant la protection des investisseurs et la protection des employés. Le système politique est mesuré par le fait que le pays a un système électoral proportionnel ou un système électoral majoritaire. Leur modèle repose sur trois propositions : (1) la valeur de la firme et l'utilité initiale de l'entrepreneur augmentent avec le niveau de protection des investisseurs et diminuent avec le niveau de protection des employés ; (2) à l'équilibre d'un modèle électoral proportionnel, il y a une faible protection des actionnaires et une forte protection des employés ; (3) à l'équilibre d'un modèle électoral majoritaire, il y a une forte protection des actionnaires et une faible protection des employés. Les résultats de leur analyse montrent que la protection des actionnaires est négativement corrélée avec la protection des employés, mais il ressort également une corrélation entre le système juridique et le niveau de proportionnalité politique. Le système de common law est négativement lié à la proportionnalité du système électoral, ce qui conduit en moyenne à un niveau de protection plus élevé.

Une autre série de critiques est fondée sur le fait que ce qui est présenté comme une réalité permanente liée à la famille juridique n'est en fait une réalité valable que pour un certain laps de temps (Deffains et Guigou, 2002). Rajan et Zingales (2003) notent ainsi qu'en 1913, la capitalisation boursière rapportée au revenu national à Paris est de 0,78 et qu'elle est de 0,41 à New York. Le marché financier français était plus développé que le marché américain au début du xxe siècle. La relation s'est inversée à la fin du même siècle, la capitalisation boursière du marché de Paris passe à 0,09 et celle de New York à 0,46. Ils constatent également que le niveau de développement économique varie à travers le temps et qu'il ne suit pas une trajectoire monotone. Il est donc peu probable qu'un phénomène aussi stable dans le temps que l'origine juridique puisse expliquer un phénomène aussi variable que le niveau de développement des marchés financiers. Ce qui est ainsi occulté est le caractère très évolutif du droit. Comme le montrent Crettez et al. (2013), les interactions économiques internationales entre les pays créent une force de convergence des règles de droit. Du point de vue empirique, le projet Leximetrics12, construit en réaction et en prolongement à la quantification du droit proposée par LSSV, a permis de construire des séries annuelles de règles légales concernant le droit financier, le droit du travail et le droit du crédit, afin de donner une représentation évolutive de la règle de droit, là où les approches initiales se limitaient à des coupes instantanées (Armour et al., 2009).

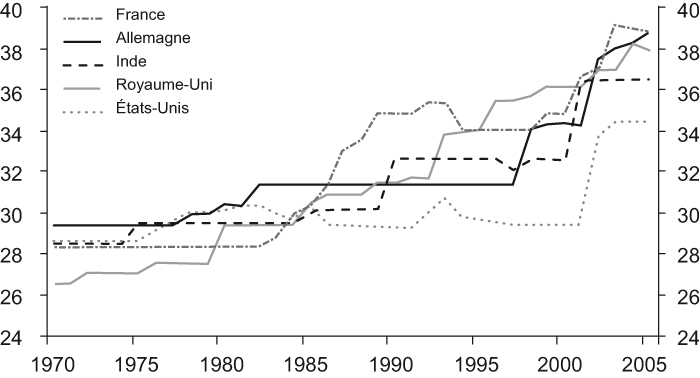

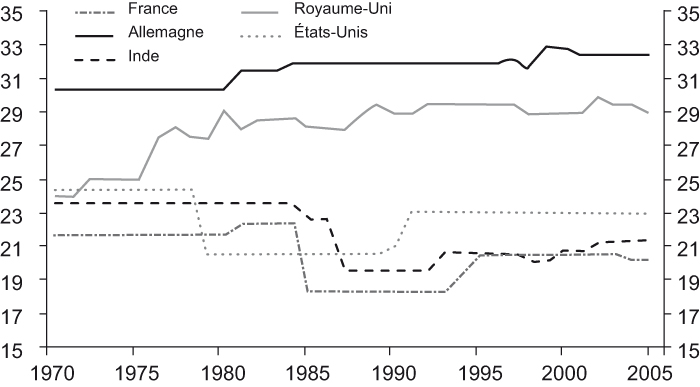

Comme le montrent les deux graphiques (infra), les règles relatives à la protection des actionnaires sont ainsi assez proches internationalement et tendent à évoluer conjointement avec le temps. Sur le plan de la protection des créanciers, les différences sont importantes et durables dans le temps. La distinction entre common law et droit civil ne permet pas d'expliquer que certaines règles convergent avec le temps et pas d'autres. Des études spécifiques sur les moteurs de la convergence légale des règles de droit sont importantes (Crettez et al., 2014).

Évolution du degré de protection des actionnaires et des créanciers

dans cinq pays

Graphique a

Indicateur agrégé de la protection des actionnaires

Graphique b

Indicateur agrégé de la protection des créanciers

Source : Armour et al. (2009a).

Une vision dynamique des effets considérés permet également de mieux saisir les temporalités à l'œuvre. Coffee (2001) montre notamment que les pays améliorent leurs lois et protègent mieux les investisseurs au fur et à mesure que leurs marchés se développent, parfois même avec retard. Aux États-Unis et au Royaume-Uni, la presque totalité de la réglementation des valeurs mobilières a été promulguée après l'établissement de leurs marchés des capitaux. Si les réformes juridiques tendent à suivre plutôt qu'à précéder le développement des marchés financiers, les corrélations en coupe instantanée conduisent peut-être à des conclusions erronées.

Quels enseignements pour la compréhension

des règles de droit ?

Si les travaux issus de la littérature initiée par LLSV ont permis de comprendre l'effet des règles légales sur le développement financier des pays, ils ont également permis en sens inverse de proposer de nouveaux champs d'application de l'analyse économique du droit et ainsi de mieux appréhender les effets des règles de droit. Les nombreuses critiques qui ont pu être faites n'ont la plupart du temps pas conduit à l'abandon de ce type de travail, mais au contraire à son prolongement et à son approfondissement. Par exemple, la base de données construite par LLSV a été critiquée sur de nombreux aspects. Le codage a été critiqué par Spamann (2010), tandis que le contenu juridique a été critiqué par Lele et Siems (2007). Le nombre de variables retenues pour mesurer, par exemple, les droits des administrateurs (anti director rights) y est très faible et ne permet pas de capturer les subtilités juridiques en place dans les pays autres que les États-Unis. La réponse a alors été de construire des bases de données plus détaillées et associant des juristes comparatistes afin de mesurer avec plus de précision les règles juridiques (Siems, 2015). Ces travaux ont permis de montrer que les résultats mis en évidence par LLSV n'étaient pas toujours robustes, par exemple à propos du lien entre la protection des actionnaires et la taille des marchés financiers ou la dispersion de l'actionnariat, ou encore le fait que cette protection soit en moyenne plus élevée dans les pays de common law que dans les pays de droit civil.

Là où la finance était le champ d'application principal, les travaux plus récents ont étendu la même méthode à d'autres domaines ou à d'autres périodes de temps. La grille d'analyse a ainsi été appliquée pour des travaux plus historiques pour comprendre le fonctionnement de sociétés plus anciennes, comme la Rome antique, permettant également de tester le lien entre droit, développement financier et croissance économique dans d'autres contextes (Malmendier, 2018).

Au-delà de l'amélioration notable des bases de données quantifiant le droit, les résultats proposés ont été très utiles pour les économistes du droit car ils ont permis de comparer en pratique les effets de différents modes de régulation, notamment la compréhension des propriétés comparées de la régulation directe et des règles de responsabilité, ainsi que les effets de différentes règles de responsabilité, qui sont des questions anciennes de l'analyse économique du droit (Deffains et Langlais, 2009). En appliquant cette approche à la question de savoir ce qui « fonctionne » dans le droit financier, La Porta et al. (2006) mettent, par exemple, en évidence plusieurs éléments, corroborés dans la plupart de leurs autres articles. L'effet du droit sur les variables d'intérêt est positif et significatif, signifiant que l'absence de toute régulation des marchés financiers n'est pas optimale. Mais si la régulation est importante, cela ne signifie pas que toutes les régulations sont efficaces. Les règles de responsabilité reposant sur des obligations de diffusion d'informations à destination des investisseurs, ainsi que la facilitation des recours juridiques en cas de litige, ont un effet positif clair, en corrigeant partiellement les importantes défaillances de marché issues de l'existence d'informations asymétriques. En outre, elles nécessitent un coût de fonctionnement assez limité, ce qui en fait un outil particulièrement intéressant pour les pays en développement. La régulation par un organisme public du type de la SEC (Securities and Exchange Commission) ou de l'AMF (Autorité des marchés financiers) peut également avoir un effet positif, surtout lorsque celui-ci est indépendant et dédié à cette mission. Toutefois les effets d'une telle régu lation sont en moyenne moindres, notamment car ce type de supervision est coûteux et nécessite une administration efficace. Ce système de régulation fonctionne ainsi dans les pays riches, mais beaucoup moins dans les pays en développement. La règle de droit optimale est donc contingente aux spécificités nationales en termes de développement ou d'efficacité de l'administration.

Les travaux initiaux étudiant le lien entre droit et finance ont ainsi apporté des questions, une méthode d'analyse et quelques réponses. Si l'intensité des débats sur le plan universitaire est un peu retombée lors de la dernière décennie, ce n'est pas parce que ces questions sont passées au second plan, mais au contraire parce que l'essentiel de l'approche a été intégré et que les travaux se concentrent à présent sur le prolongement ou le raffinement de ces travaux et leur implémentation dans le débat opérationnel, comme le montre, par exemple, l'intégration dans l'évaluation des règles juridiques d'indicateurs relatifs au degré de sécurité juridique offert par le droit. De la même façon, les travaux récents des juristes ont permis de passer d'une vision « law and finance » à une vision « law in finance »13 visant à évaluer de façon bien plus précise la façon dont le droit financier est construit et codé, permettant d'offrir de nouvelles perspectives à la fois positives et normatives. Si les débats continuent sur des points précis, de façon plus globale, il reste peu de chercheurs ou de décideurs contestant l'idée que le droit soit important pour comprendre le fonctionnement des marchés financiers et que son effet puisse être évalué14.

Pour finir, le débat sur les origines légales a également ouvert une discussion sur les objectifs du droit. En effet, dans une logique de choix économique, toute configuration institutionnelle résulte d'un arbitrage. Les systèmes civils centralisés engendrent peut-être une efficacité économique moindre, mais cela doit être la contrepartie d'autres éléments positifs. Pour éluder cette question, Glaeser et Shleifer (2002) ont proposé une analyse théorique des origines légales faisant remonter la décision de centralisation française au moment du Moyen Âge, sur la base d'un arbitrage entre arbitraire royal et violence locale. Cet arbitrage est aujourd'hui caduc et seuls subsistent les effets négatifs d'un droit centralisé. Crettez et al. (2018) montrent toutefois que c'est seulement au moment de la Révolution française qu'a lieu la centralisation légale française et que le but principal de cette évolution a été de garantir une égalité de tous les citoyens devant la loi, socle de ce qui allait devenir le républicanisme à la française. L'arbitrage institutionnel reste donc tout à fait contemporain. Le droit peut ainsi poursuivre d'autres buts légitimes que l'efficience économique, qu'il convient alors d'expliciter avant de comprendre les avantages relatifs de chaque système légal pour les atteindre. Par exemple concernant la question de la responsabilité sociale des firmes, Liang et Renneboog (2017) montrent que les performances de responsabilité sociale des firmes sont corrélées aux origines légales et que les pays de common law sont les moins performants, les firmes les plus performantes opérant sous le droit civil scandinave. Il semble important que les travaux à venir continuent d'explorer l'analyse des effets du droit sur les sociétés sur la base de critères d'évaluation diversifiés, conduisant à des recommandations normatives plus nuancées que celles jusqu'ici proposées dans la littérature.